Tamanho e Participação do Mercado de Transformadores de Potência

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

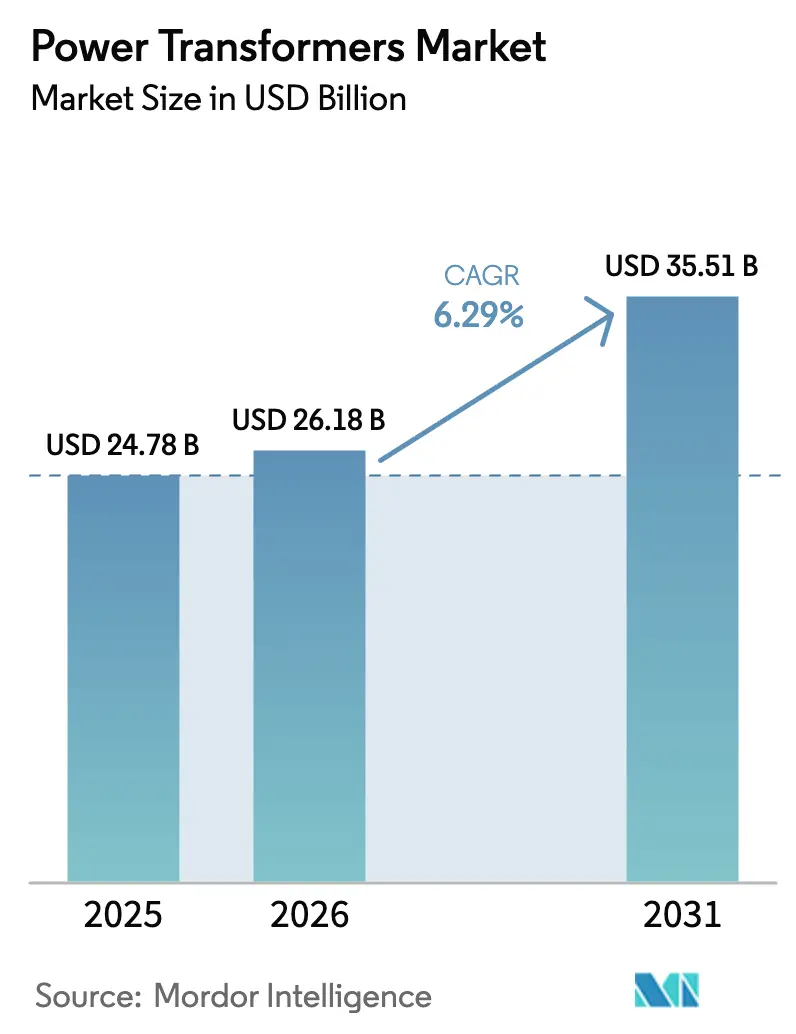

| Tamanho do Mercado (2026) | 26.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

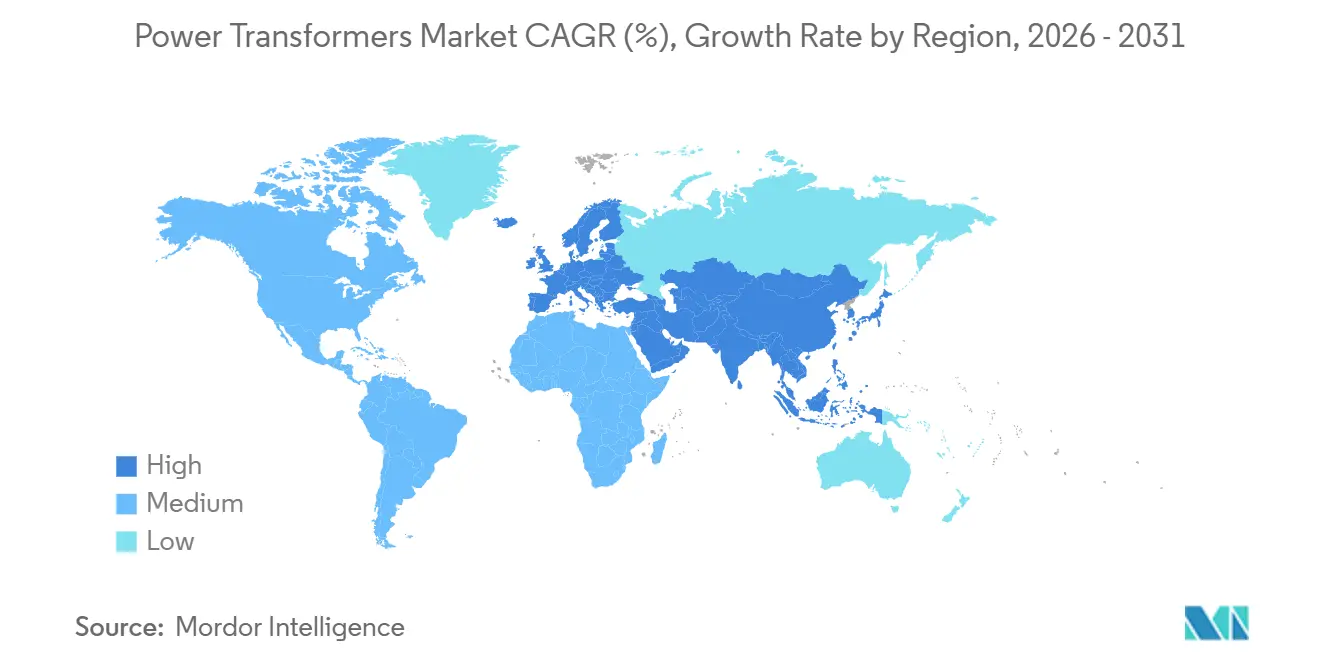

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

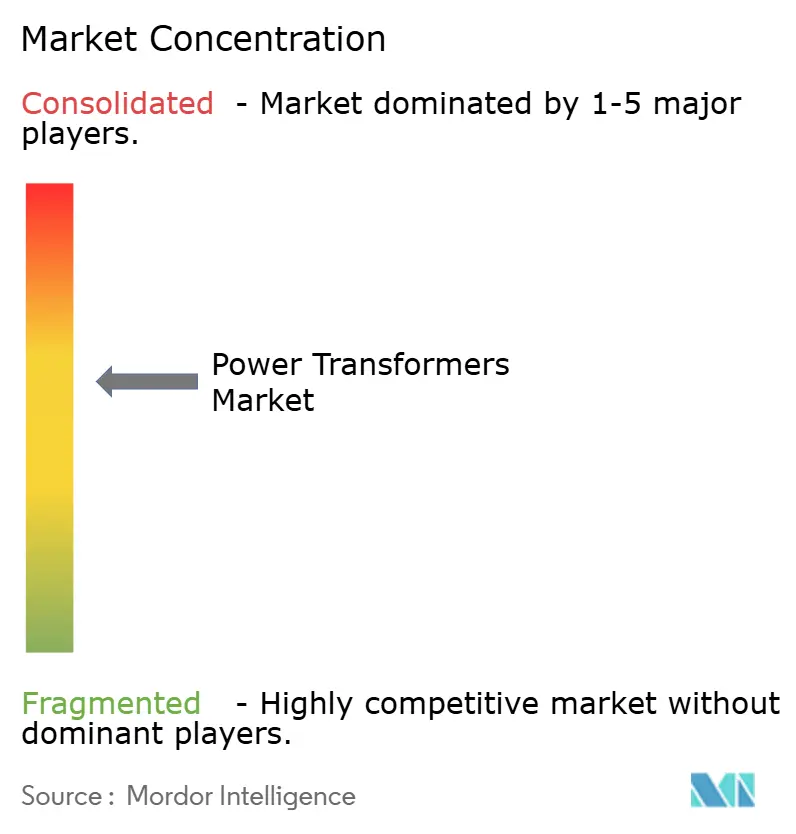

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Potência por Mordor Intelligence

O tamanho do Mercado de Transformadores de Potência foi avaliado em USD 24,78 bilhões em 2025 e estima-se que cresça de USD 26,18 bilhões em 2026 para alcançar USD 35,51 bilhões até 2031, a um CAGR de 6,29% durante o período de previsão (2026-2031).

As energias renováveis agora dominam a geração de novas usinas, de modo que as concessionárias estão substituindo ativos envelhecidos de elevação e rebaixamento de tensão por unidades monitoradas digitalmente que toleram maior estresse térmico e permitem variação de tap em carga de ±10%. Pacotes de modernização da rede elétrica promulgados nos Estados Unidos e na União Europeia, além de corredores de ultralalta tensão (UHV) na China e na Índia, estão acelerando licitações para transformadores conversores acima de 500 MVA. Estatutos de segurança contra incêndio em subestações urbanas densas e campi de data centers de hiperescala também estão impulsionando os compradores em direção a projetos com fluido éster ou do tipo seco. Enquanto isso, fornecedores asiáticos com preços agressivos estão vencendo licitações ao agrupar financiamento e suporte pós-venda localizado, comprimindo as margens dos fornecedores estabelecidos mesmo com o aumento geral da demanda.

Principais Conclusões do Relatório

- Por classificação de potência, as unidades de médio porte (10–100 MVA) lideraram com 52,4% da participação do mercado de transformadores de potência em 2025, enquanto as unidades grandes acima de 100 MVA têm previsão de registrar o CAGR mais rápido de 7,5% até 2031.

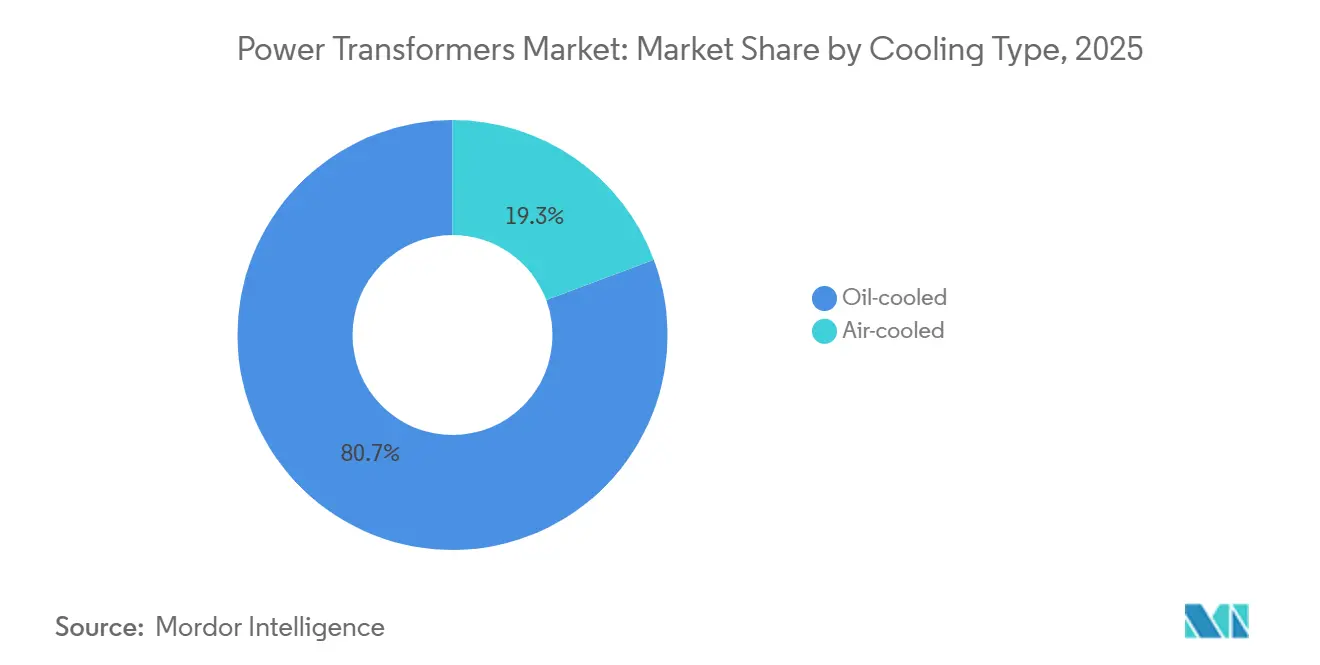

- Por tipo de resfriamento, os projetos resfriados a óleo detinham 80,7% da participação de receita em 2025; as variantes resfriadas a ar estão avançando a um CAGR de 7,6%, impulsionadas por rígidos códigos de segurança contra incêndio em projetos de data centers e subestações metropolitanas.

- Por fase, as configurações trifásicas capturaram 71,5% das instalações em 2025 e sustentarão um CAGR de 6,8% até 2031, impulsionadas pela expansão de energia solar em escala de serviço público e parques eólicos offshore.

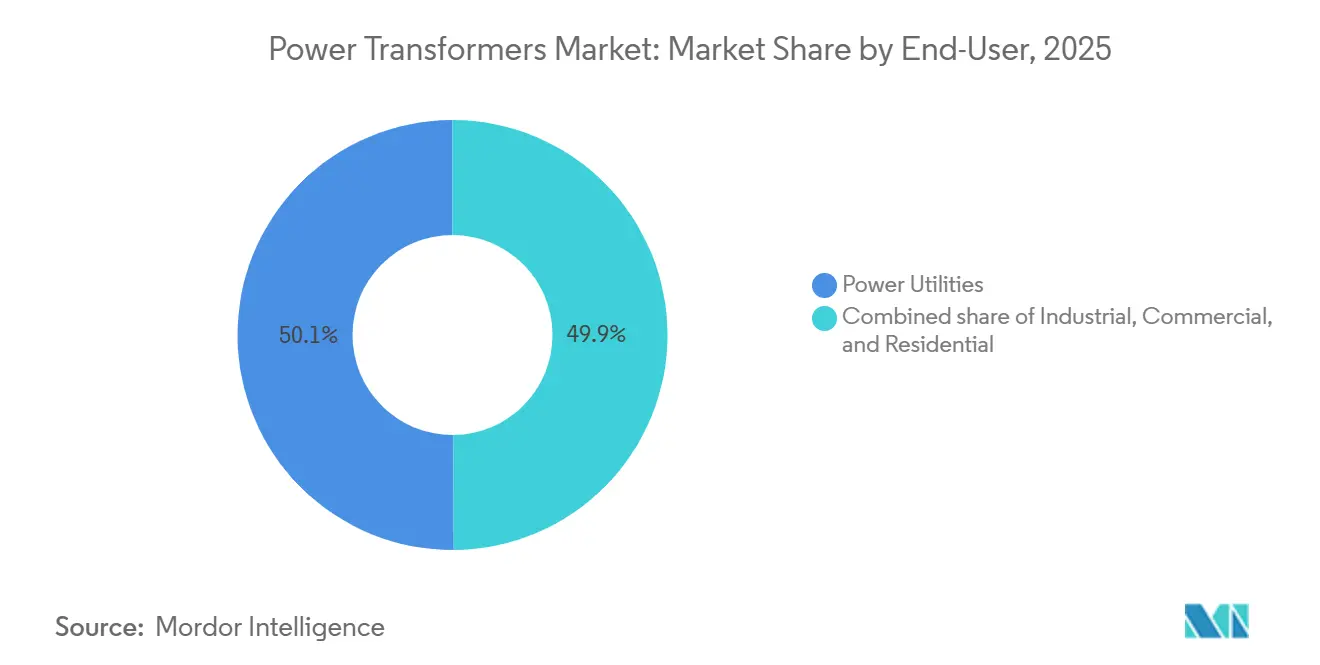

- Por usuário final, as concessionárias de energia absorveram 50,1% das remessas em 2025, mas o segmento industrial está projetado para expandir ao CAGR mais rápido de 8,3%, à medida que os fabricantes eletrificam o calor de processo e adicionam renováveis cativas.

- Por geografia, a Ásia-Pacífico dominou com 42,6% da receita em 2025 e tem previsão de crescer 7,0% devido aos links HVDC de ±800 kV da China e ao esquema de reforma de distribuição de INR 3,03 trilhões da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformadores de Potência

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente integração da geração de energia renovável | +1.8% | China, Índia, UE, EUA | Médio prazo (2-4 anos) |

| Redes elétricas envelhecidas e pesados pipelines de reforma de T&D | +1.5% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Padrões mais rígidos de confiabilidade da rede e interconexões HVDC | +1.2% | Núcleo da APAC, UE, Oriente Médio | Médio prazo (2-4 anos) |

| Eletrificação de redes ferroviárias e redes de ônibus elétricos | +0.7% | China, Índia, corredores da UE | Curto prazo (≤2 anos) |

| Demanda de ultra-alta tensão de data centers para transformadores de potência de núcleo flexível | +0.6% | América do Norte, UE, Singapura | Curto prazo (≤2 anos) |

| Necessidades de elevação de tensão de eletrolisadores de hidrogênio verde | +0.5% | Oriente Médio, Austrália, UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração da Geração de Energia Renovável

As adições de energia solar e eólica superaram as construções térmicas pelo segundo ano consecutivo, forçando as concessionárias a especificar transformadores com comutadores de tap mais rápidos e enrolamentos de filtragem harmônica que protegem os inversores de eventos de sobretensão.[1]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável em 2024," irena.org A China comissionou 12 novas subestações de CA de 1.000 kV em 2025, cada uma equipada com múltiplos autotransformadores de 1.000 MVA para evacuação de energia verde de longa distância. A Corporação de Energia Solar da Índia conectou 15 GW de energia fotovoltaica à rede no exercício fiscal de 2025 usando transformadores com fluido éster que toleram temperaturas desérticas de 45 °C. A expansão de energia eólica offshore da Europa requer unidades submarinas de 66 kV–220 kV montadas em plataformas flutuantes, um nicho dominado por dois fornecedores estabelecidos que detêm propriedade intelectual crítica.[2]Comissão Europeia, "REPowerEU," ec.europa.eu

Redes Elétricas Envelhecidas e Pesados Pipelines de Reforma de T&D

Aproximadamente 70% dos transformadores de potência dos EUA agora excedem sua vida útil de projeto de 40 anos, e os registros de análise de gás dissolvido mostram risco crescente de degradação da celulose.[3]Administração de Informações de Energia dos EUA, "Hoje em Energia," eia.gov A Lei de Investimento em Infraestrutura e Empregos de Washington destinou USD 65 bilhões até 2026 para substituição de transformadores de contingência única em nós críticos.[4]Departamento de Energia dos EUA, "Lei de Investimento em Infraestrutura e Empregos," energy.gov Os operadores de transmissão da Alemanha orçaram EUR 20 bilhões em 2025 para atualizações do corredor norte-sul que requerem unidades com fluido éster de 420 kV. O Japão está aplicando retrofits sísmicos em todas as subestações em zonas de alto risco até 2027, impulsionando a demanda por projetos com isolamento de base.

Padrões Mais Rígidos de Confiabilidade da Rede e Interconexões HVDC

Os critérios N-2 agora incorporados nos códigos de confiabilidade da UE e da América do Norte obrigam os operadores a instalar capacidade redundante de transformadores e adotar espinhas dorsais HVDC que desacoplam redes de CA assíncronas. A China energizou três corredores de ±800 kV em 2025, cada um ancorado por transformadores conversores de 500 MVA com enrolamentos de válvula projetados para tolerâncias de sobretensão de 2,5 p.u. O link HVDC de 6 GW Rajastão–Delhi da Índia especifica unidades com isolamento éster para mitigar o risco de incêndio ao longo de rotas populosas. O Plano Decenal da ENTSO-E coordena 15 links transfronteiriços que necessitam de interfaces padronizadas para comprimir os prazos de aquisição.

Eletrificação de Redes Ferroviárias e Redes de Ônibus Elétricos

Unidades múltiplas elétricas e ônibus a bateria estão remodelando as cargas elétricas dos depósitos. A China relatou que 98% dos novos ônibus urbanos entregues em 2025 eram elétricos, levando à instalação de transformadores de depósito de 10–20 MVA que exploram a recarga noturna com tarifa reduzida. A meta da Índia de 50.000 ônibus elétricos até 2027 implica hubs de recarga rápida com dispensadores de 150–350 kW alimentados por unidades com fluido éster. As capitais europeias estão exigindo frotas de emissão zero até 2030, favorecendo projetos compactos do tipo seco que atendem aos limites de ruído de <50 dB.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e períodos de retorno de vários anos | -0.9% | Sul da Ásia, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Preços voláteis de aço elétrico e cobre | -0.7% | Global, agudo em regiões dependentes de importação | Curto prazo (≤2 anos) |

| Restrições comerciais geopolíticas em componentes críticos | -0.5% | Corredores EUA-China, UE-Rússia | Médio prazo (2-4 anos) |

| Escassez de engenheiros experientes em projeto de transformadores | -0.4% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Períodos de Retorno de Vários Anos

Transformadores grandes custam entre USD 2–10 milhões cada e rendem retornos de 15–25 anos, um obstáculo para concessionárias cuja eficiência de arrecadação tarifária fica abaixo de 85%. As distribuidoras estaduais indianas registraram perdas agregadas de 16,2% no exercício fiscal de 2025, limitando os orçamentos de substituição na ausência de garantias soberanas. Nigéria e Argentina adiam atualizações devido a reformas de subsídios e choques cambiais, prolongando a exposição à sobrecarga.

Preços Voláteis de Aço Elétrico e Cobre

O licenciamento de exportação de aço elétrico de grão orientado elevou os preços à vista acima de USD 2.500/t em 2024, enquanto os futuros de cobre tiveram média de USD 9.200/t em 2025 devido a interrupções em minas latino-americanas. Fabricantes de médio porte sem instrumentos de hedge sofreram compressão de margens e, em vários casos, consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Unidades Grandes Capturam o Impulso de UHV e Energia Eólica Offshore

Transformadores grandes acima de 100 MVA têm projeção de crescer 7,5% ao ano até 2031, bem acima da média geral do mercado de transformadores de potência, à medida que China, Índia e UE constroem corredores HVDC de ±800 kV e hubs de energia eólica offshore acima de 500 MVA. O segmento representou 47,6% do valor de 2025 e está prestes a superar USD 18 bilhões do tamanho do mercado de transformadores de potência até 2031. As unidades de médio porte de 10–100 MVA, embora detendo 52,4% da receita em 2025, se expandirão de forma mais modesta porque a densidade de subestações de distribuição está amadurecendo nas redes desenvolvidas. A plataforma modular da Siemens Energy reduz a montagem no local em 30%, permitindo que as concessionárias energizem grandes unidades em nove meses em vez de 14, uma vantagem competitiva em renováveis de implantação rápida.

Produtos menores de ≤10 MVA permanecem relevantes para microrredes e eletrificação rural, mas enfrentam risco de substituição à medida que espinhas dorsais UHV centralizadas contornam alimentadores de baixa tensão. A China implantou dezoito autotransformadores de 1.000 MVA em 2025 para apoiar sua demonstração de CA flexível de Zhangbei, sublinhando o capital gravitando em direção a classificações muito grandes. Novos projetos de isolamento híbrido usando fluido éster e papelão laminado estão elevando os limites térmicos, o que favorece ainda mais o aumento de escala da capacidade por área.

Por Tipo de Resfriamento: Soluções com Éster e do Tipo Seco Corroem a Dominância do Óleo Mineral

Embora as unidades com óleo ainda comandassem 80,7% da receita em 2025, os códigos de construção e os mandatos de ESG estão catalisando um CAGR de 7,6% para modelos resfriados a ar e com fluido éster. O Título 24 revisado da Califórnia concede créditos de eficiência que efetivamente proíbem transformadores de óleo mineral a menos de 200 m de cursos d'água, deslocando a demanda para projetos do tipo seco. A Siemens Energy declarou que 40% dos pedidos de 2025 especificavam fluido éster, o dobro da participação de 2023, sinalizando uma inflexão.

Segurança contra incêndio, economias em seguros e descomissionamento simplificado superam o prêmio de preço de 10–20% para muitos compradores, especialmente desenvolvedores de data centers e hospitais. A unidade híbrida de ar forçado/tubo de calor da GE Vernova, lançada em 2025, oferece eficiência de 99,1%, reduzindo a lacuna de densidade em relação aos concorrentes de óleo mineral e desbloqueando a implantação interna onde as relações espaço-classificação são menos críticas.

Por Fase: Trifásico Permanece o Cavalo de Batalha das Concessionárias

Os dispositivos trifásicos detinham 71,5% das instalações e continuarão liderando com um CAGR de 6,8% à medida que as redes migram para arquiteturas de três fios equilibradas que acomodam a recarga rápida de veículos elétricos e cargas de motores de indução. A Índia converteu 8 milhões de alimentadores agrícolas para serviço trifásico em 2025, impulsionando os pedidos de equipamentos. Os bancos monofásicos sobrevivem nos subúrbios norte-americanos e nos sistemas de catenária ferroviária, mas enfrentam deslocamento gradual.

Ganhos de eficiência de aproximadamente 15% nas perdas no núcleo e nos enrolamentos, em comparação com clusters monofásicos equivalentes, reforçam a preferência trifásica quando as subestações enfrentam restrições de área. Os fornecedores estão incorporando filtros harmônicos e capacitores de fator de potência dentro de tanques trifásicos, reduzindo as pegadas de equipamentos auxiliares e acelerando os ciclos de aquisição.

Por Usuário Final: Compradores Industriais Lideram o Crescimento Unitário

As concessionárias ainda ditavam 50,1% das remessas em 2025, mas os compradores industriais superarão todos os outros a um CAGR de 8,3% graças ao calor eletrificado, sistemas cativos de energia fotovoltaica mais bateria e robótica. O segmento está no caminho certo para comandar mais de USD 9 bilhões do tamanho do mercado de transformadores de potência até 2031. Siderúrgicas, refinarias e operadores petroquímicos buscam transformadores resfriados a éster de 60–110 MVA que reduzem o tempo de inatividade não planejado por meio de análise de gás dissolvido online.

Campi comerciais como data centers, hospitais e universidades integram distribuição primária de 20 kV e microrredes, demandando unidades de pad com fluido líquido de 1–10 MVA com diagnósticos de gêmeo digital. A adoção residencial permanece relativamente estável, vinculada a novos inícios de construção e eletrificação rural, em vez de fatores transformadores.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de transformadores de potência em 2025 com 42,6% de participação e está pronta para expandir a 7,0%, impulsionada pela implantação de espinhas dorsais de CA de 1.000 kV e CC de ±800 kV da China e pelos gastos de INR 3,03 trilhões da Índia em reforma de distribuição. Os 18 projetos UHV da State Grid sozinhos representam mais de 11 GVA de demanda incremental, enquanto o esquema da Índia aloca 30% dos gastos para trocas de transformadores vinculadas a medidores inteligentes. Japão e Coreia do Sul adicionam impulso incremental por meio de retrofits sísmicos e de energia eólica offshore, respectivamente.

A América do Norte crescerá 6,5% à medida que a Lei de Redução da Inflação desbloqueia USD 65 bilhões para resiliência da rede. A Hydro-Québec do Canadá está reforçando os corredores de 735 kV para os mercados dos EUA, e a CFE do México está reformando as rotas de 400 kV para integrar energia solar de Sonora e energia eólica de Oaxaca, gerando juntos mais de 4 GVA de pedidos no período 2025-2028. Coletivamente, a região poderá comandar quase USD 9 bilhões do tamanho do mercado de transformadores de potência até 2031.

A Europa cresce 6,2%, impulsionada pelo pacote de EUR 300 bilhões do REPowerEU. As interconexões de energia eólica offshore no Mar do Norte e no Mar Céltico requerem unidades submarinas de 66 kV-132 kV projetadas para resistência salina, e os projetos HVDC transfronteiriços no âmbito do Mecanismo Interligar a Europa demandam transformadores conversores de 500 MVA que atendam a protocolos de teste comuns. As atualizações do Leste Europeu a partir de hardware da era soviética ampliam ainda mais a base endereçável.

O Oriente Médio e África avança 7,3% em fazendas solares de escala de gigawatt, hubs de hidrogênio verde e reabilitação de redes. O NEOM da Arábia Saudita e o parque solar Al Dhafra dos Emirados Árabes Unidos adicionaram coletivamente USD 300 milhões em pedidos durante 2025, enquanto África do Sul e Egito pivotam para retrofits de monitoramento digital para reduzir eventos de corte de carga. A América do Sul avança 6,8%, liderada pelo leilão de 8 GW de renováveis do Brasil e pelo plano de transmissão norte-sul de USD 3,2 bilhões do Chile, que demanda unidades de 500 kV com comutadores de tap rápidos para controle de queda de tensão.

Cenário Competitivo

Os cinco maiores fornecedores, Hitachi Energy, Siemens Energy, GE Vernova, TBEA e Hyundai Electric, capturaram aproximadamente 45% da receita global em 2025, deixando amplo espaço para concorrentes regionais que aproveitam conteúdo local e entrega mais rápida. A Hitachi Energy aproveita seu legado de redes de energia da ABB para dominar projetos de conversores HVDC, tendo recentemente conquistado um pedido de USD 180 milhões do NEOM para unidades com fluido éster de 66 kV com gêmeos digitais. A expansão de Nuremberg da Siemens Energy aumentou a capacidade em 40%, visando plataformas HVDC modulares que reduzem as obras no local em 30%. A subsidiária Prolec-GE da GE Vernova está pivotando para híbridos otimizados para data centers que alcançam desempenho térmico próximo ao do óleo.

A TBEA aumentou a capacidade de Xinjiang em 25% para atender aos corredores da Iniciativa Cinturão e Rota, enquanto a CG Power abriu uma planta indiana de 20.000 MVA que reduz os tempos de ciclo em 25%. A fabricação local da Elsewedy Electric no Egito a ajuda a vencer contratos de anel principal de 500 kV sob financiamento soberano. A harmonização de padrões pela IEC e IEEE está reduzindo o bloqueio tecnológico, de modo que preço, financiamento e prazo de entrega agora dominam as avaliações de licitações, intensificando a pressão sobre as margens dos fornecedores estabelecidos.

As oportunidades de espaço em branco residem em unidades de elevação de tensão para hidrogênio verde classificadas em 66 kV, transformadores de 220 kV com classificação submarina para energia eólica flutuante e unidades de pad compactas de 20 kV para data centers de hiperescala. Especialistas de nicho como Hammond Power Solutions e TriDelta Meidensha competem em engenharia específica para aplicações e promessas de entrega em oito meses, conquistando participação onde os fornecedores estabelecidos enfrentam gargalos de prazo de entrega de 15 meses.

Líderes do Setor de Transformadores de Potência

Hitachi Energy (ABB)

Siemens Energy AG

GE Vernova

Toshiba Energy Systems & Solutions

Hyundai Electric & Energy Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Hammond Power Solutions anunciou um acordo para adquirir a AEG Power Solutions em uma transação totalmente em dinheiro avaliada em aproximadamente CAD 365 milhões. Esta aquisição visa aprimorar seu portfólio de soluções elétricas integrando expertise em transformadores com capacidades de eletrônica de potência e expandindo sua presença no mercado global, sujeita a aprovações regulatórias.

- Fevereiro de 2026: ASTA Energy Solutions AG celebrou acordos de fornecimento de longo prazo com a Prolec GE Vernova e a TSEA. Esses acordos visam reforçar sua posição no mercado latino-americano de transformadores de alta tensão, garantindo o fornecimento de componentes críticos e fomentando parcerias estratégicas.

- Janeiro de 2026: A RESA Power expandiu suas capacidades de soluções de transformadores por meio da aquisição da 3MD Power Services LLC. Esta aquisição adiciona expertise em testes, reparo e instalação de alta tensão às suas ofertas de serviços, ao mesmo tempo em que fortalece suas operações regionais no Sul do Atlântico dos EUA.

- Outubro de 2025: A Premier Energies aprovou aquisições importantes, incluindo uma participação de 51% na Transcon Industries e na fabricante de inversores solares KSolare. Essas aquisições significam sua diversificação para a fabricação de transformadores de potência e inversores, fortalecendo ainda mais seu ecossistema de energia limpa.

Escopo do Relatório Global do Mercado de Transformadores de Potência

Os transformadores de potência são instrumentos elétricos que transmitem energia de um circuito para outro sem alterar a frequência. Eles operam pelo princípio básico de indução eletromagnética e transmitem eletricidade entre geradores e circuitos de distribuição primária. Os transformadores de potência geralmente são caros e personalizados de acordo com os requisitos do usuário final, resultando em prazos de fabricação mais longos (mais de 6 meses).

O relatório do mercado de transformadores de potência é segmentado por tamanho e geografia. Por tamanho, o mercado é segmentado em transformadores de potência grandes, transformadores de potência médios e transformadores de potência pequenos. Por geografia, o mercado é segmentado em América do Norte, Ásia-Pacífico, Europa, América do Sul e Oriente Médio e África. O relatório também abrange o tamanho do mercado e as previsões para o mercado de transformadores de potência nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (valor em USD).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a ar |

| Resfriado a óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classificação de Potência (MVA) | Grande (Acima de 100 MVA) | |

| Médio (10 a 100 MVA) | ||

| Pequeno (Até 10 MVA) | ||

| Por Tipo de Resfriamento | Resfriado a ar | |

| Resfriado a óleo | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de transformadores de potência até 2031?

O mercado tem previsão de registrar um CAGR de 6,29% de 2026 a 2031, crescendo de USD 26,18 bilhões em 2026 para USD 35,51 bilhões em 2031.

Qual segmento de classificação de potência cresce mais rapidamente?

Transformadores grandes acima de 100 MVA se expandirão a um CAGR de 7,5% com base na demanda de UHV e energia eólica offshore.

Por que os transformadores com fluido éster estão ganhando terreno?

Eles oferecem maior segurança contra incêndio, atendem a novos códigos ambientais e podem eliminar caros poços de contenção.

Qual região lidera a demanda?

A Ásia-Pacífico detinha 42,6% da receita de 2025 e tem projeção de crescer 7,0% até 2031.

Como os data centers influenciarão a demanda futura?

Operadores de hiperescala que migram para distribuição de 20 kV precisam de unidades com núcleo amorfo e monitoramento digital, adicionando um nicho de alto crescimento dentro das classificações de 1 a 10 MVA.

Página atualizada pela última vez em: