Tamanho e Participação do Mercado de Ensaios Não Destrutivos para Marinha e Construção Naval

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

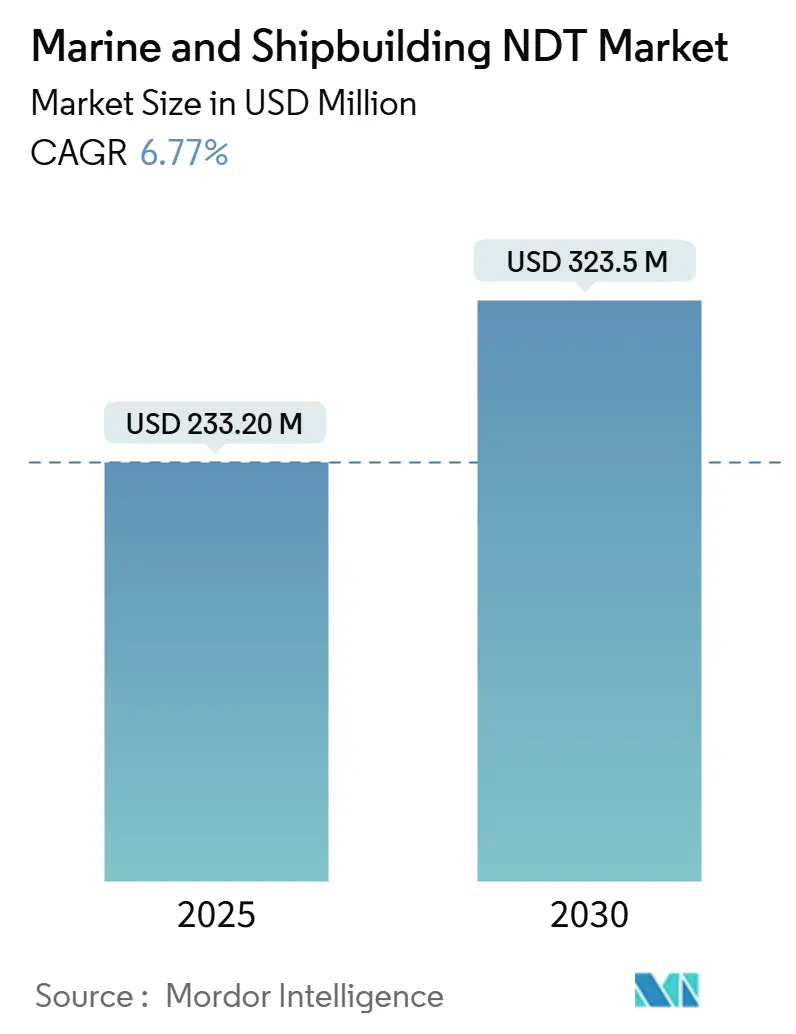

| Tamanho do Mercado (2025) | 233.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 323.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

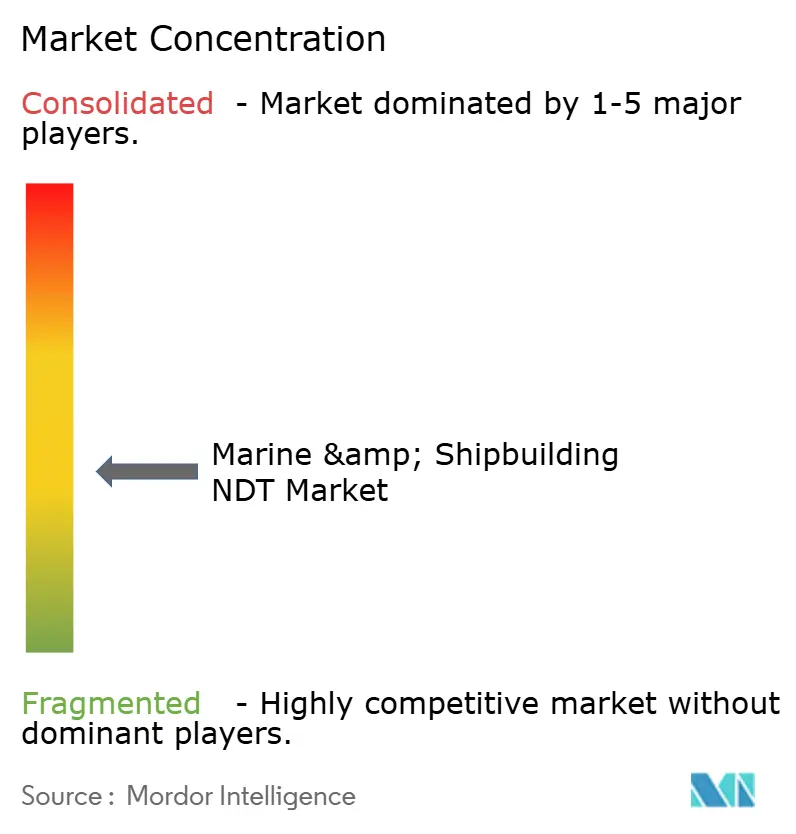

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos para Marinha e Construção Naval pela Mordor Intelligence

O tamanho do mercado de ensaios não destrutivos para marinha e construção naval é estimado em USD 0,23 bilhão em 2025 e está projetado para atingir USD 0,32 bilhão até 2030, crescendo a um CAGR de 6,77%. Esse crescimento é impulsionado pelo envelhecimento das frotas, que exigem avaliações estruturais mais frequentes, por regras mais rígidas de emissões de gases de efeito estufa da Organização Marítima Internacional e por tecnologias de inspeção digital que melhoram o tempo de atividade dos ativos. A crescente construção de navios transportadores de GNL, os programas de embarcações autônomas e os orçamentos de modernização naval estão ampliando a base de clientes. Os prestadores de serviços se beneficiam de inspeções recorrentes em dique seco, enquanto os fornecedores de software ganham participação por meio de gêmeos digitais e análises de defeitos habilitadas por IA. A diferenciação competitiva está se deslocando para soluções integradas que combinam múltiplos métodos de ensaio, captura de dados em tempo real e relatórios de conformidade baseados em nuvem, criando novas oportunidades de receita para empresas com profunda expertise marítima.

Principais Conclusões do Relatório

- Por componente, os serviços representaram 79,1% da participação do mercado de ensaios não destrutivos para marinha e construção naval em 2024, enquanto o software está projetado para avançar a um CAGR de 12,8% até 2030.

- Por método de ensaio, espera-se que o ensaio por ultrassom lidere com uma participação de receita de 27,8% em 2024; o ensaio por correntes parasitas está projetado para expandir a um CAGR de 9,8% até 2030.

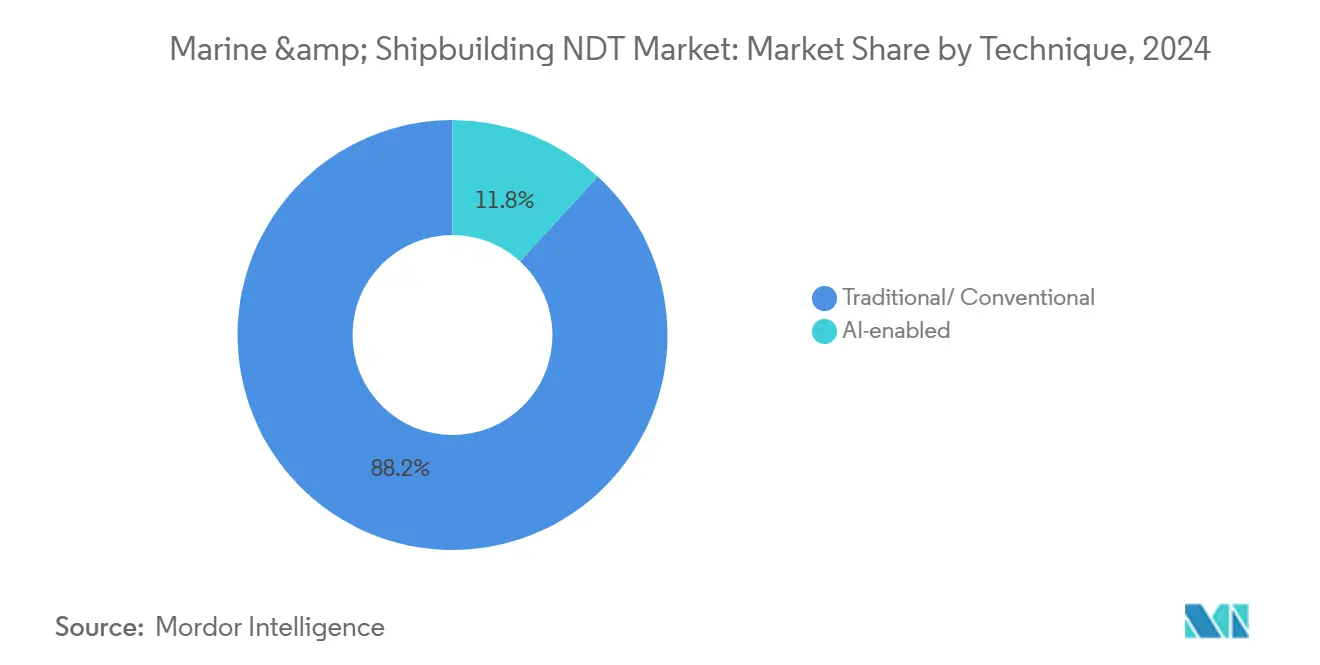

- Por técnica, as abordagens tradicionais representaram 88,2% do tamanho do mercado de ensaios não destrutivos para marinha e construção naval em 2024, enquanto os sistemas habilitados por IA estão projetados para crescer a um CAGR de 15,9% até 2030.

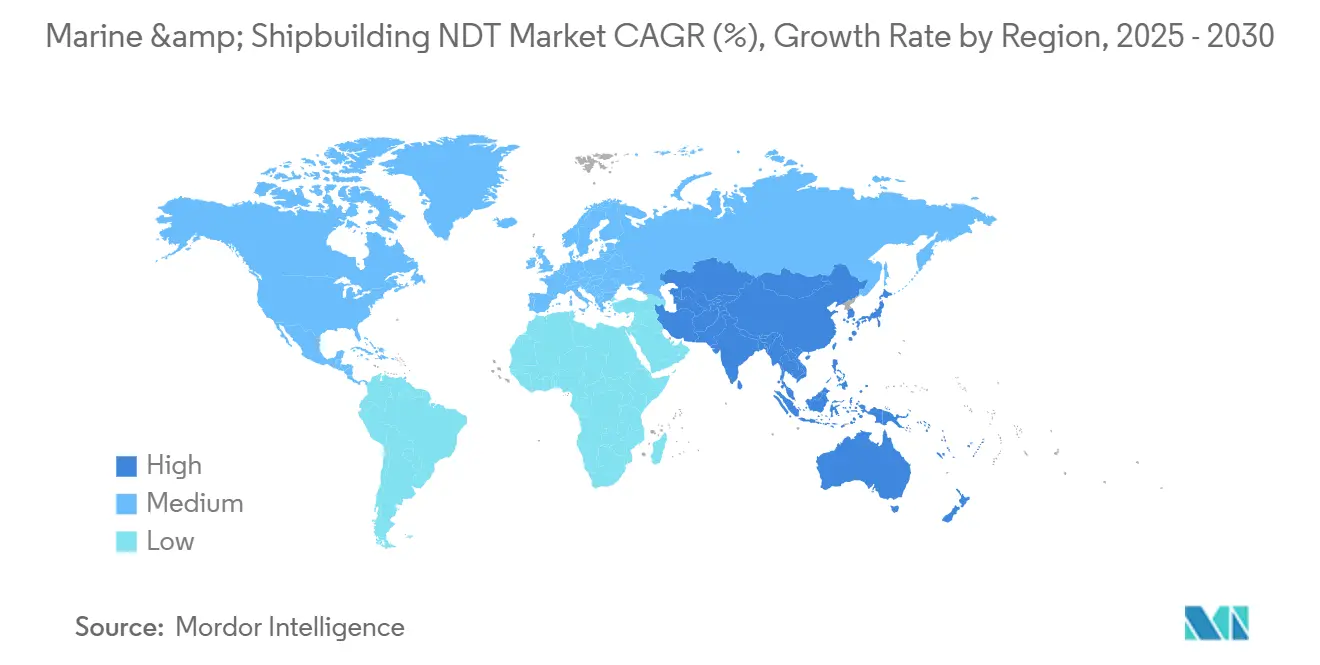

- Por geografia, a América do Norte deteve 36,1% do tamanho do mercado de ensaios não destrutivos para marinha e construção naval em 2024, e a região Ásia-Pacífico está definida para registrar o crescimento mais rápido a um CAGR de 7,5% até 2030.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos para Marinha e Construção Naval

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco crescente na integridade do casco na frota global envelhecida | +1.8% | Global, com concentração na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Carteira de pedidos de navios transportadores de GNL em rápida expansão | +1.2% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção crescente de manutenção preditiva habilitada por gêmeos digitais | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de emissões de gases de efeito estufa da Organização Marítima Internacional impulsionando inspeções em dique seco | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Desenvolvimento de embarcações autônomas exigindo dados de ensaios não destrutivos em tempo real | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas de modernização da frota naval na Ásia-Pacífico | +0.7% | Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Crescente na Integridade do Casco na Frota Global Envelhecida

Os navios mercantes globais têm em média 21,9 anos de serviço, levando os armadores a realizar verificações aprimoradas de espessura do casco à medida que os navios se aproximam dos marcos de 25 anos. As sociedades classificadoras agora exigem medições por ultrassom a cada 2,5 anos para embarcações com mais de 15 anos, reduzindo à metade o intervalo anterior de 5 anos.[1]DNV, "Protocolos Aprimorados de Ensaios Não Destrutivos para Inspeções de Embarcações Envelhecidas," dnv.com Os métodos visuais tradicionais deixam passar 40% das falhas críticas, expondo os operadores a potenciais perdas de USD 50 milhões decorrentes de reparos emergenciais e multas por poluição. O ultrassom por arranjo de fases e os arranjos de correntes parasitas detectam corrosão em escala milimétrica ao longo de soldas e pontos de concentração de tensão, reduzindo o tempo de inatividade não planejado. O crescimento da demanda é mais forte na Europa e na América do Norte, onde frotas mais antigas dominam os cronogramas de dique seco.

Carteira de Pedidos de Navios Transportadores de GNL em Rápida Expansão

A carteira de pedidos de navios transportadores de GNL atingiu 518 embarcações em 2024, um aumento de 340% desde 2019, à medida que a Europa diversificou suas importações de energia e a Ásia aumentou a demanda por gás. Os projetos de contenção criogênica que utilizam aço com 9% de níquel e ligas de alumínio experimentam variações térmicas de até 200 °C, o que acelera a microfraturação. O ultrassom especializado pode detectar falhas tão pequenas quanto 0,1 mm, enquanto robôs rastreadores e sensores sem fio melhoram o acesso a porões isolados. As inspeções específicas para GNL geram margens 2,5 vezes maiores do que os trabalhos em navios-tanque convencionais, fortalecendo as receitas de serviços nos estaleiros coreanos, chineses e do Catar.

Adoção Crescente de Manutenção Preditiva Habilitada por Gêmeos Digitais

A Shell reduziu a manutenção não planejada em 35% e as despesas de inspeção em 28% em 50 navios ao combinar sensores embarcados com gêmeos digitais que preveem a degradação com 18 meses de antecedência. A plataforma da Kongsberg integra entradas de espessura, vibração e temperatura para modelar a saúde estrutural em mais de 200 embarcações.[2]Kongsberg, "Plataforma de Gêmeo Digital para Monitoramento de Saúde Estrutural Marítima," kongsberg.com As sociedades classificadoras estão pilotando esquemas de vistoria remota que aceitam monitoramento contínuo em substituição a auditorias periódicas, o que reduz as escalas em porto e melhora a utilização da frota. A adoção de longo prazo se acelerará à medida que a IA reduzir os falsos positivos e os marcos regulatórios amadurecerem.

Regulamentações Mais Rígidas de Emissões de Gases de Efeito Estufa da Organização Marítima Internacional Impulsionando Inspeções em Dique Seco

As regras do MEPC 83 exigem avaliações de eficiência energética em cada dique seco, ampliando os ensaios de superfície do casco e de propulsão. Um aumento de 100 mícrons na rugosidade do casco pode reduzir a economia de combustível em 3 a 5%, levando ao uso de varreduras a laser e perfilagem por luz estruturada para complementar as verificações por ultrassom. Os operadores devem apresentar registros de reparo com evidências completas de ensaios não destrutivos às sociedades classificadoras e às administrações de bandeira. A documentação adicional aumenta a demanda por plataformas de dados em conformidade e técnicos certificados, particularmente nos estaleiros da Ásia-Pacífico que oferecem pacotes de retrofit completos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos de ensaios não destrutivos certificados para o setor marítimo | -1.3% | Global, aguda na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Alto custo de aquisição de sistemas de radiografia de grau naval | -0.9% | Global, com impacto particular em prestadores de serviços de menor porte | Curto prazo (≤ 2 anos) |

| Conectividade sem fio limitada no interior de estruturas de casco de aço | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Regras rígidas de segurança radiológica aumentando o tempo de ensaio | -0.4% | Global, mais rígidas na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de Ensaios Não Destrutivos Certificados para o Setor Marítimo

Uma lacuna de talentos de 35% persiste à medida que os projetos marítimos superam a oferta de inspetores treinados em acesso por corda e qualificados para espaços confinados.[3]Sociedade Americana para Ensaios Não Destrutivos, "Avaliação da Escassez de Técnicos de Ensaios Não Destrutivos para o Setor Marítimo," asnt.org A certificação leva até 24 meses, e 40% da força de trabalho atual está próxima da aposentadoria. Apenas 12 academias credenciadas oferecem programas específicos para navios, prolongando os prazos de entrega para verificações de cascos de GNL. A inflação salarial de 15 a 20% e atrasos de serviço de seis meses são agora comuns nos estaleiros de Singapura, Busan e Dubai, levando os principais operadores a investir em automação e inspeção remota.

Alto Custo de Aquisição de Sistemas de Radiografia de Grau Naval

As unidades de radiografia digital robustas custam entre USD 800.000 e USD 1,2 milhão, aproximadamente o triplo do custo de equipamentos comparáveis em terra, devido à necessidade de proteção contra névoa salina, tolerância a vibrações e certificações à prova de explosão. As empresas menores têm dificuldade em captar capital, cedendo projetos a concorrentes maiores ou alugando vans móveis a preços premium. A barreira de custo retarda a expansão geográfica e alimenta a consolidação, especialmente em mercados emergentes onde o acesso portuário adiciona custos logísticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam por Meio de Expertise Especializada

Os serviços geraram 79,1% da receita do mercado de ensaios não destrutivos para marinha e construção naval em 2024, pois as vistorias de navios exigem especialistas no local capazes de navegar em espaços confinados e satisfazer o protocolo de cada sociedade classificadora. Os ciclos recorrentes de dique seco garantem receita previsível, e os técnicos frequentemente agrupam tarefas de acesso por corda, limpeza e inspeção em pacotes completos. Enquanto isso, o CAGR de 12,8% do software reflete a crescente adoção de detecção de falhas orientada por IA e painéis em nuvem que aceleram os fluxos de trabalho de aprovação. As vendas de equipamentos experimentam demanda irregular devido à sua natureza intensiva em capital, enquanto os consumíveis são impulsionados pela frequência de inspeção.

As plataformas de software agora geram automaticamente relatórios de conformidade em tempo quase real, reduzindo o trabalho administrativo em 30%. A análise de imagens baseada em IA sinaliza indicações suspeitas 25% mais rápido do que a revisão manual. Os fluxos de trabalho digitais também suportam headsets de realidade mista que orientam os iniciantes nas etapas do procedimento, aliviando a escassez de técnicos. Os fornecedores de equipamentos estão se voltando para plataformas modulares que integram ultrassom, correntes parasitas e termografia para reduzir as trocas a bordo de conveses lotados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Método de Ensaio: Ensaio por Ultrassom Lidera com Correntes Parasitas Ganhando Espaço

Os métodos por ultrassom detiveram uma participação de mercado de 27,8% no mercado de ensaios não destrutivos para marinha e construção naval em 2024, graças à sua versatilidade na medição da espessura do aço sem exigir a remoção de revestimentos. As sondas de alta frequência cobrem o revestimento do casco, as bases dos motores e as estruturas de anteparas, formando a espinha dorsal das vistorias estatutárias. O CAGR de 9,8% das correntes parasitas decorre da melhor detecção de trincas superficiais em superstruturas de alumínio e ligas criogênicas prevalentes em navios transportadores de GNL.

A radiografia permanece indispensável para verificar soldas de raiz durante a construção de novas embarcações, mas enfrenta limitações de acesso ao berço devido a preocupações com segurança radiológica. Os ensaios por partículas magnéticas e por líquido penetrante oferecem triagem de baixo custo para falhas superficiais, enquanto os ganhos da inspeção visual são alcançados por meio de drones e veículos operados remotamente que capturam imagens em 4K de cascos submersos. A termografia identifica conveses compostos saturados e rolamentos superaquecidos, enquanto a tomografia computadorizada avança no controle de qualidade de hélices e cubos de engrenagens, onde geometrias complexas podem ocultar vazios de contração.

Por Técnica: Soluções Habilitadas por IA Desafiam os Métodos Tradicionais

As abordagens tradicionais representaram 88,2% da receita de 2024, refletindo o conservadorismo regulatório e a familiaridade da tripulação. No entanto, os sistemas aprimorados por IA crescem a uma taxa de 15,9% ao ano, à medida que o aprendizado de máquina distingue a porosidade de poros de inclusões benignas e acelera a revisão de tomografia computadorizada em 30 vezes. O reconhecimento automatizado estabiliza o dimensionamento de defeitos, reduzindo a necessidade de aprovações de Nível III em varreduras de rotina, e os conjuntos de dados de treinamento em nuvem expandem a precisão ao longo do tempo. As sociedades classificadoras estão elaborando orientações que tornarão a IA convencional para vistorias de linha de base do casco nos próximos quatro anos, particularmente para frotas comerciais que adotam manutenção baseada em condição.

Análise Geográfica

A América do Norte deteve 36,1% da receita de 2024, sustentada por um orçamento de construção naval da Marinha dos EUA de USD 32,4 bilhões e por regras rígidas de inspeção da Guarda Costeira. Os estaleiros americanos se beneficiam de pipelines maduros de técnicos nas academias da Texas A&M e da Administração Marítima dos EUA, garantindo disponibilidade de mão de obra apesar das escassezes globais. Os navios de patrulha do Ártico canadense e as atualizações de portos mexicanos adicionam demanda incremental, enquanto os escritórios regionais de classificação em Houston e Nova York aceleram as aprovações de tecnologia.

A região Ásia-Pacífico está se expandindo na taxa mais rápida, com um CAGR de 7,5%. A China produziu 47% da tonelagem global em 2024, e seu plano naval lista seis porta-aviões e vinte contratorpedeiros antes de 2030, alimentando a necessidade de inspeções de elite. A liderança da Coreia do Sul na fabricação de cascos para GNL exige sondas adequadas para uso criogênico e robôs de mapeamento de corrosão, enquanto o Japão é pioneiro em frotas de embarcações costeiras autônomas que integram monitoramento estrutural contínuo. Os submarinos do Projeto-75I da Índia estimulam a indigenização de ferramentas de ultrassom e correntes parasitas, estimulando ecossistemas de fornecedores domésticos.

A Europa apresenta um avanço constante, impulsionado por parques eólicos offshore e terminais de importação de GNL que aumentam os volumes de inspeção de cascos, monoestacas e risers. A Maritime Robotics da Noruega e os clusters offshore da Dinamarca pilotam ensaios por ultrassom baseados em drones e varreduras a laser, demonstrando aceitação regulatória.[4]Maritime Robotics, "Desenvolvimento de Embarcações Autônomas e Sistemas de Inspeção," maritimerobotics.com Os mercados do Oriente Médio e da África são menores, mas estão se acelerando à medida que o porto NEOM da Arábia Saudita e as reformas navais dos Emirados Árabes Unidos especificam ensaios não destrutivos aprovados por classe, colocando um prêmio em laboratórios móveis e conteinerizados. A América do Sul ganha impulso por meio do programa ProSub do Brasil e das atualizações de fragatas argentinas, embora a dependência de contratantes estrangeiros permaneça alta.

Cenário Competitivo

O mercado de ensaios não destrutivos para marinha e construção naval apresenta fragmentação moderada, sem nenhuma empresa controlando mais de 8% da receita. Isso se deve às regras regionais e à diversidade de embarcações, que recompensam a expertise localizada. As sociedades classificadoras, como DNV, Bureau Veritas e Lloyd's Register, exercem influência ao elaborar normas e oferecer equipes de inspeção internas; no entanto, empresas especializadas competem integrando robótica, IA e equipamentos multitecnológicos.

A Eddyfi Technologies e o MISTRAS Group implantam robôs rastreadores e análises de aprendizado profundo para reduzir a duração das vistorias e compensar a escassez de mão de obra. O sistema de espessura baseado em drones da Interocean Marine Services recebeu aprovações da ABS e da DNV em 2024, demonstrando a viabilidade do ensaio por ultrassom aéreo. A North Star Imaging se concentra em tomografia computadorizada de alta energia para cubos de hélices e peças sobressalentes fabricadas de forma aditiva, enquanto a Olympus expande a orientação por realidade mista para reduzir o tempo de integração de técnicos.

As fusões continuam à medida que os ativos de radiografia intensivos em capital levam as empresas menores a sair do mercado. A Ashtead Technology adquiriu a Seatronics e a J2 Subsea por USD 80,0 milhões, expandindo assim sua frota de aluguel e ampliando seu alcance global. O pacto plurianual da Bilfinger e da BP no Mar do Norte destaca a demanda por pacotes completos que integram acesso por corda, mapeamento de corrosão e relatórios digitais.

Líderes do Setor de Ensaios Não Destrutivos para Marinha e Construção Naval

Bureau Veritas SA

SGS SA

MISTRAS Group, Inc.

Olympus Corporation (Evident)

Eddyfi Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bilfinger garantiu um contrato plurianual com a BP para ensaios não destrutivos em ativos do Mar do Norte, ampliando sua cobertura marítima.

- Abril de 2025: O drone Elios 3 da Flyability recebeu o endosso da ClassNK para ensaios por ultrassom marítimos em espaços confinados.

- Março de 2025: A TSC Subsea lançou o rastreador TRITON para inspeção interna de dutos.

- Fevereiro de 2025: O Axess Group firmou um acordo-mestre com a Heerema Marine Contractors para serviços de inspeção de longo prazo.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos para Marinha e Construção Naval

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia e Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Líquido Penetrante | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Correntes Parasitas | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia e Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional/Convencional | |

| Habilitada por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ensaios não destrutivos para marinha e construção naval?

O tamanho do mercado de ensaios não destrutivos para marinha e construção naval é de USD 233,2 milhões em 2025.

Qual é a taxa de crescimento esperada do mercado até 2030?

O mercado está previsto para registrar um CAGR de 6,77% entre 2025 e 2030.

Qual região lidera a demanda atualmente?

A América do Norte detém 36,1% da receita de 2024, impulsionada por programas navais e supervisão regulatória rigorosa.

Qual método de ensaio é mais amplamente utilizado?

O ensaio por ultrassom lidera com 27,8% de participação de receita porque mede a espessura do casco sem remover revestimentos.

Por que os gêmeos digitais estão ganhando espaço nas inspeções de navios?

Os gêmeos digitais reduzem a manutenção não planejada em 35% e os custos de inspeção em 28% ao prever a degradação estrutural com 18 meses de antecedência.

Qual é o principal desafio que limita a expansão mais rápida do mercado?

A escassez global de técnicos de ensaios não destrutivos certificados para o setor marítimo resulta em atrasos nos serviços e aumento de salários.

Página atualizada pela última vez em: