Tamanho e Participação do Mercado de Ensaios Não Destrutivos de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

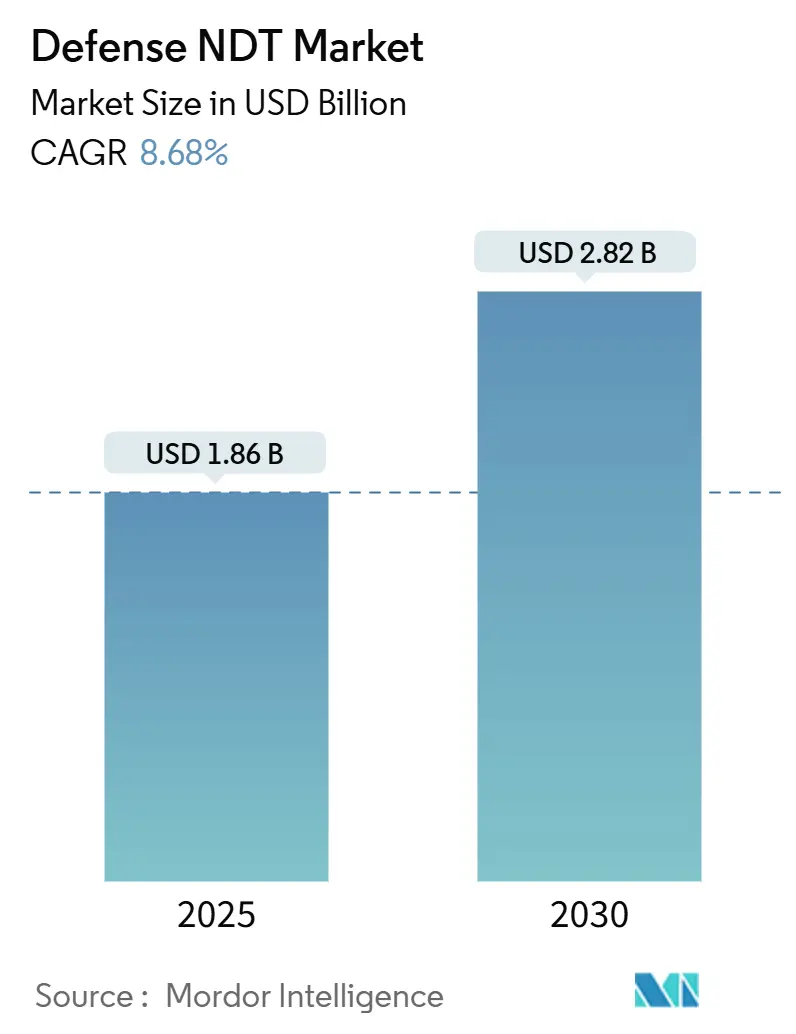

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.68% CAGR |

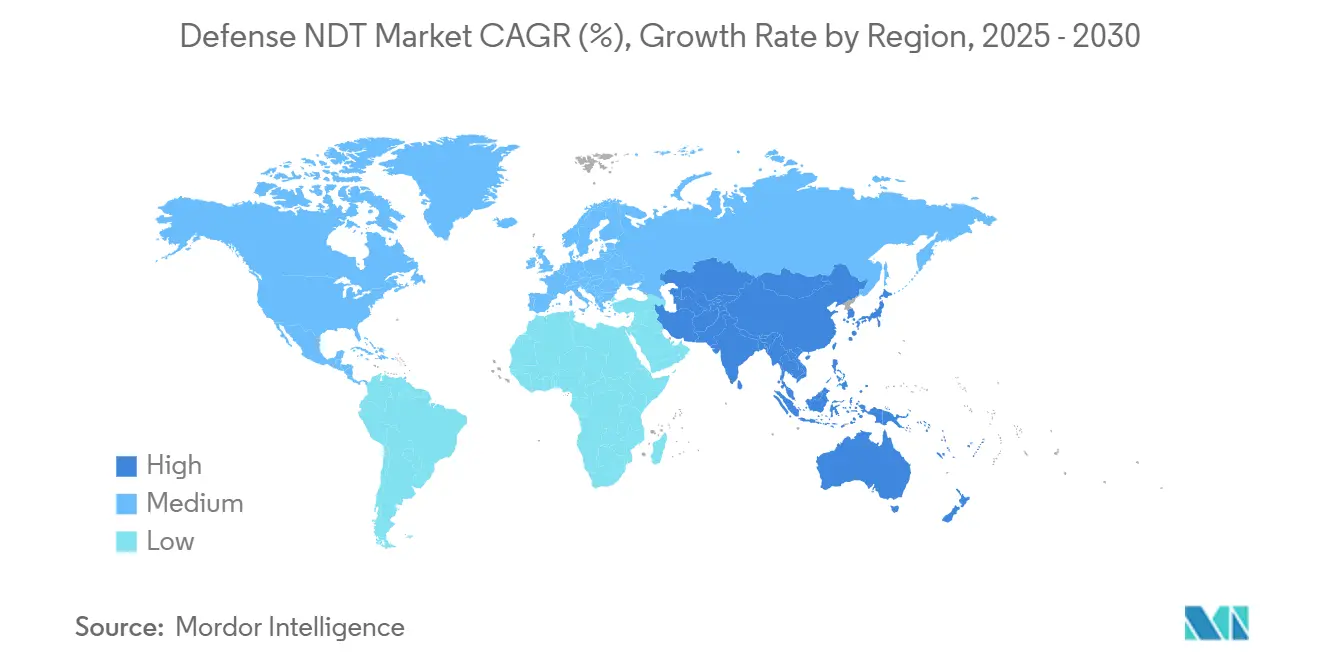

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

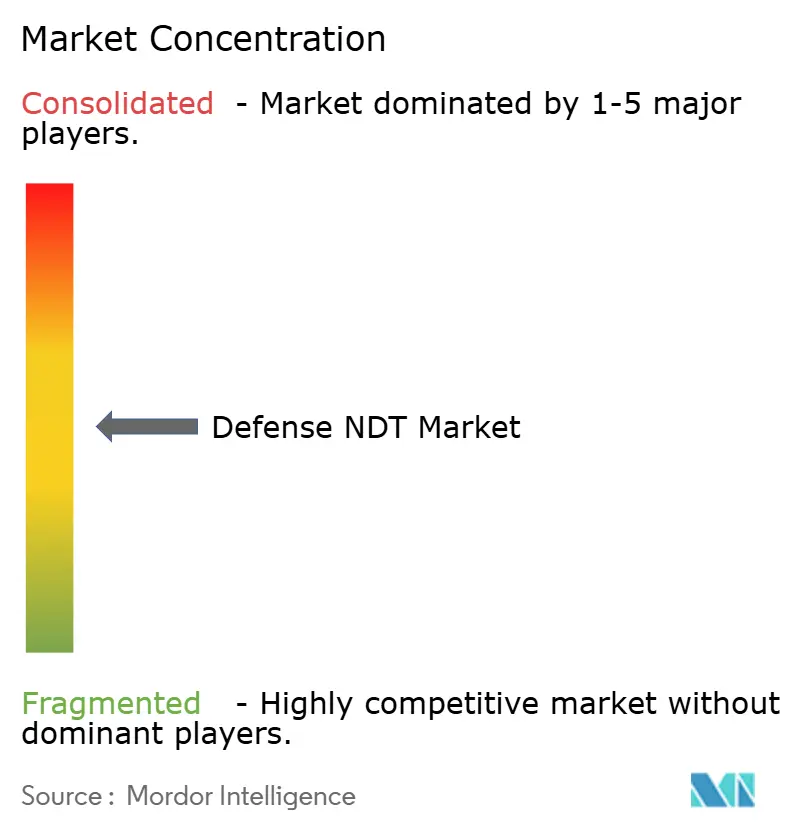

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos de Defesa por Mordor Intelligence

O tamanho do mercado de Ensaios Não Destrutivos de Defesa é avaliado em USD 1,86 bilhão em 2025 e está projetado para atingir USD 2,82 bilhões até 2030, avançando a um CAGR de 8,68% ao longo do período de previsão. Programas intensificados de modernização da defesa, um crescente acúmulo de aeronaves envelhecidas e a demanda crescente por plataformas de inspeção com segurança cibernética aceleram coletivamente os gastos com soluções ultrassônicas e radiográficas. A adoção é especialmente forte na Ásia-Pacífico, onde tensões territoriais, pesquisas em armas hipersônicas e políticas de indigenização continuam a estimular implantações em larga escala. A terceirização de serviços certificados domina as aquisições, pois as forças armadas enfrentam uma escassez persistente de técnicos com habilitação de segurança, enquanto as plataformas de análise habilitadas por IA ampliam a capacidade de inspeção remota e aliviam os gargalos de talentos. A intensidade competitiva permanece moderada, com os principais fornecedores aproveitando a diferenciação tecnológica, a conformidade com controles de exportação e os relacionamentos de longa data com contratantes principais para proteger sua participação em meio à consolidação contínua do setor.

Principais Conclusões do Relatório

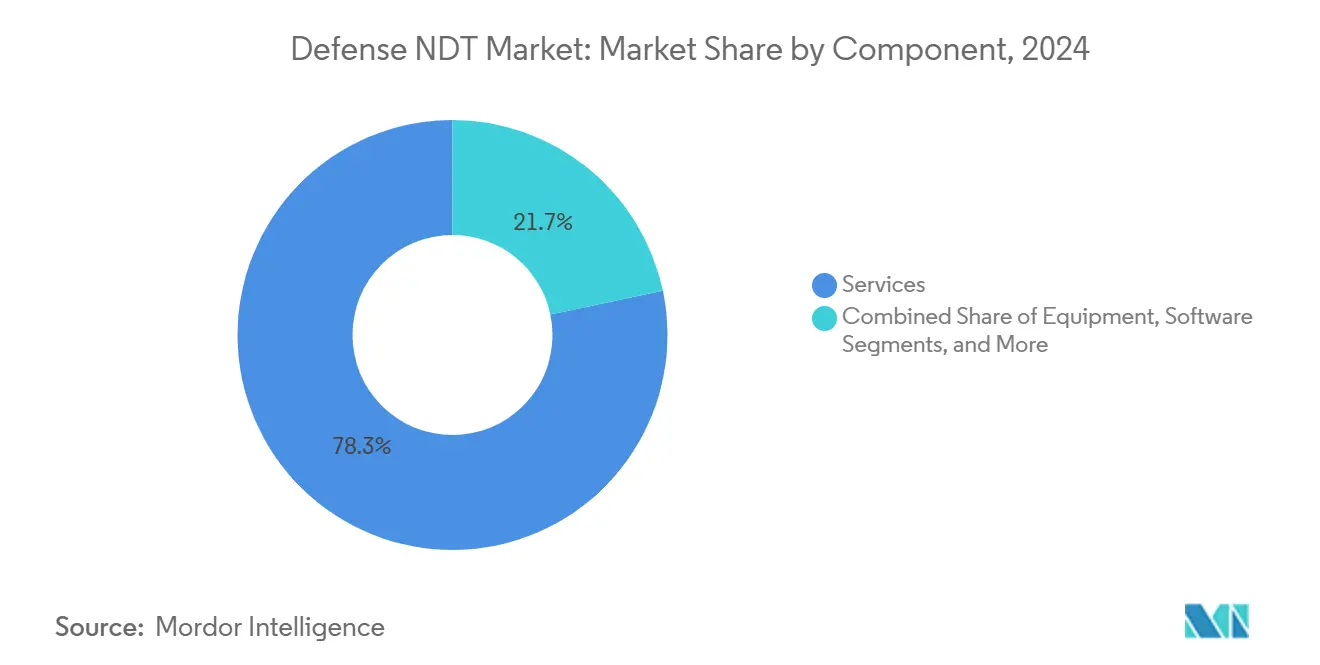

- Por componente, os serviços representaram 78,3% da participação do mercado de Ensaios Não Destrutivos de Defesa em 2024, enquanto o software está previsto para registrar um CAGR de 12,2% até 2030, impulsionado por análises habilitadas por IA.

- Por método de ensaio, o ensaio por ultrassom liderou o mercado de Ensaios Não Destrutivos de Defesa, representando uma participação de receita de 27,2% em 2024, enquanto o ensaio por correntes parasitas está projetado para crescer a um CAGR de 9,2% até 2030.

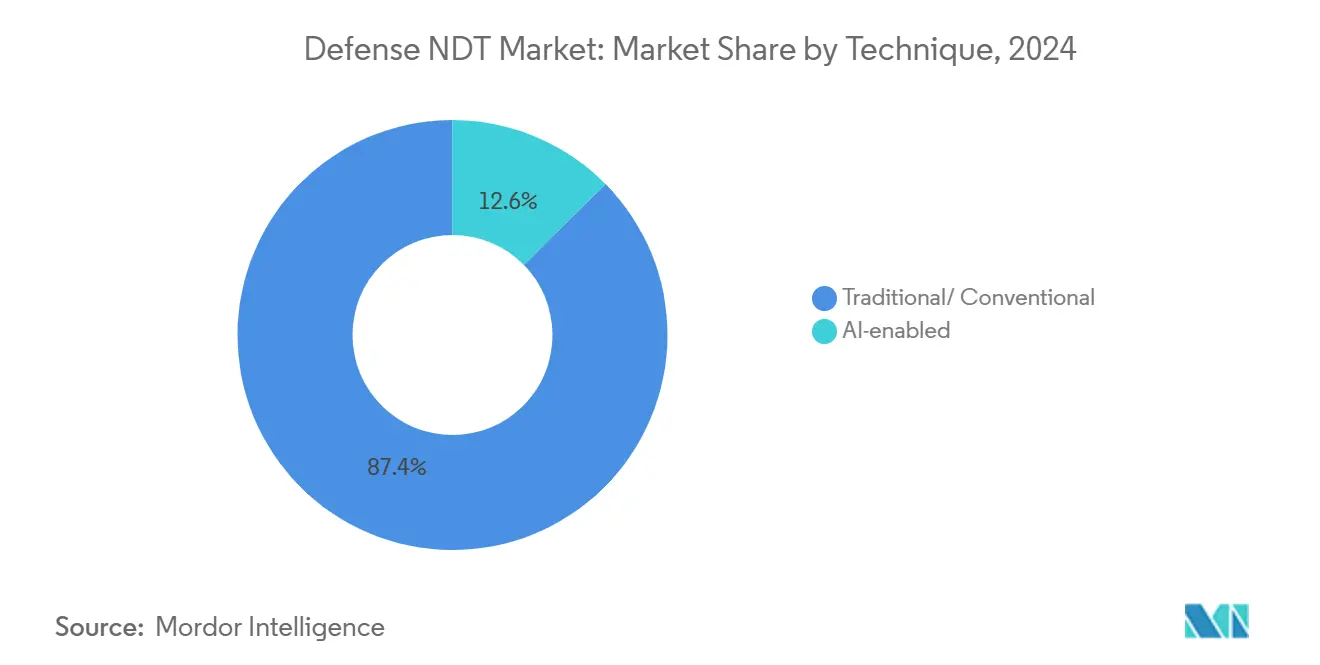

- Por técnica, as abordagens tradicionais retiveram 87,4% da participação do tamanho do mercado de Ensaios Não Destrutivos de Defesa em 2024; as técnicas habilitadas por IA estão se expandindo a um CAGR de 15,3% à medida que a detecção automatizada de defeitos ganha qualificação militar.

- Por geografia, a região Ásia-Pacífico deteve uma participação de 36,2% do mercado de Ensaios Não Destrutivos de Defesa em 2024 e deve crescer a um CAGR de 9,3% até 2030, refletindo robustos programas de fabricação indígena e maiores orçamentos de defesa.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os programas de modernização da defesa estão acelerando a adoção de soluções ultrassônicas e radiográficas | +2.1% | Global, concentrado na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| As frotas de aeronaves militares envelhecidas exigem verificações frequentes de integridade estrutural | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescentes ciclos de manutenção de estoques de mísseis em cenários pós-conflito | +1.3% | Global, com ênfase nos países da OTAN e regiões adjacentes a conflitos | Curto prazo (≤ 2 anos) |

| Atualizações de software com segurança cibernética que habilitam análises remotas de dados de Ensaios Não Destrutivos | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mudança para peças fabricadas por manufatura aditiva em plataformas de defesa | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padronização da OTAN para qualificação de Ensaios Não Destrutivos para reciclagem de munições | +0.7% | Países da OTAN com influência sobre nações aliadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização da Defesa Acelerando a Adoção de Soluções Ultrassônicas e Radiográficas

As iniciativas globais de modernização alocam orçamentos maiores para protocolos de inspeção sofisticados que atendem aos requisitos de armamentos e infraestruturas de próxima geração. O Japão elevou seu orçamento de defesa para o exercício fiscal de 2024 para JPY 7,95 trilhões (USD 53,2 bilhões), destinando recursos para atualizações de garantia de qualidade que cumprem padrões militares mais rigorosos.[1]Ministério da Defesa do Japão, "Visão Geral do Orçamento de Defesa," MOD.go.jp Os Estados Unidos priorizam sistemas hipersônicos e furtivos que dependem de validação ultrassônica e radiográfica de precisão, enquanto a campanha Atmanirbhar Bharat da Índia impulsiona a demanda doméstica por soluções certificadas. Esses programas sustentam pedidos constantes de detectores de falhas por ultrassom, unidades radiográficas portáteis e software de aquisição com segurança cibernética, reforçando a trajetória de crescimento do mercado de Ensaios Não Destrutivos de Defesa.

Frotas de Aeronaves Militares Envelhecidas Exigindo Verificações Frequentes de Integridade Estrutural

A idade média das aeronaves da Força Aérea dos Estados Unidos atingiu 32 anos em 2024, exigindo maior frequência e complexidade de inspeção. Medidores de espessura por ultrassom, sondas de correntes parasitas e sistemas de radiografia digital são utilizados para detectar fadiga, corrosão e trincas ocultas em estruturas de aeronaves envelhecidas. Os operadores da OTAN que enfrentam frotas legadas semelhantes estão expandindo programas de extensão de vida útil, amplificando assim a demanda recorrente por Ensaios Não Destrutivos. As estruturas ricas em compósitos em caças modernos introduzem desafios adicionais de inspeção, impulsionando a adoção de sistemas de termografia e tomografia computadorizada capazes de imagear delaminações subsuperficiais. O suporte sustentado ao ciclo de vida das aeronaves apoia diretamente o crescimento das receitas do mercado de Ensaios Não Destrutivos de Defesa a longo prazo.

Crescentes Ciclos de Manutenção de Estoques de Mísseis em Cenários Pós-Conflito

Após conflitos recentes, as diretrizes da OTAN determinam inspeções rigorosas de munições envelhecidas e sistemas de mísseis sob os protocolos de segurança de munições AC/310.[2]Escritório de Padronização da OTAN, "Normas de Segurança de Munições AC/310," NSO.nato.int O desgaste dos estoques em teatros de operações ativos, como a Ucrânia, acelerou a demanda por reposição e reforma, cada uma das quais requer verificação não destrutiva da integridade de soldas e análise de grãos de propelente. A remediação pós-conflito proporciona um impulso de curto prazo ao exigir soluções ultrassônicas e radiográficas implantáveis em campo para requalificar munições recuperadas ou expostas às intempéries. Os volumes de contratos são mais elevados na Europa, mas repercutem globalmente à medida que os aliados harmonizam os padrões, fortalecendo o mercado de Ensaios Não Destrutivos de Defesa.

Atualizações de Software com Segurança Cibernética Habilitando Análises Remotas de Dados de Ensaios Não Destrutivos

As forças armadas integram plataformas de Ensaios Não Destrutivos hospedadas na nuvem, reforçadas conforme as normas NIST 800-171 e CMMC, permitindo a troca criptografada de dados entre técnicos implantados e centros de engenharia. O programa ciberfísico de manufatura aditiva da Marinha dos Estados Unidos incorpora fluxos de trabalho de inspeção vinculados a servidores seguros. As versões do Olympus Scientific Cloud e do InspectionWorks Insight da Waygate Technologies adaptadas para a defesa agora incluem autenticação multifator e opções de dados em instalações locais. Algoritmos orientados por IA aceleram a classificação de falhas, aliviando a escassez de técnicos e aprimorando a precisão do agendamento de manutenção, o que sustenta um aumento de CAGR a médio prazo para o mercado de Ensaios Não Destrutivos de Defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados em Ensaios Não Destrutivos com habilitação de segurança de defesa | -1.4% | Global, mais aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Alto custo de aquisição de sistemas de tomografia computadorizada habilitados por IA e de arranjo em fase | -1.1% | Global, maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Restrições ao fornecimento de radioisótopos que afetam a radiografia em campo | -0.8% | Global, variável conforme a regulamentação | Curto prazo (≤ 2 anos) |

| Regras de soberania de dados que limitam plataformas de inspeção baseadas em nuvem | -0.6% | Principalmente Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados em Ensaios Não Destrutivos com Habilitação de Segurança de Defesa

Os programas da Sociedade Americana de Ensaios Não Destrutivos exigem extensas horas em sala de aula e em campo, enquanto as habilitações de segurança Secreta e Ultrassecreta frequentemente levam mais de um ano para obter aprovação.[3]Sociedade Americana de Ensaios Não Destrutivos, "Programas de Certificação e Treinamento," ASNT.org O duplo requisito reduz drasticamente o conjunto de mão de obra e eleva os custos salariais, especialmente para depósitos de revisão aeroespacial e estaleiros navais. A aposentadoria de inspetores seniores supera a integração de estagiários, sobrecarregando as equipes existentes e prolongando os ciclos de manutenção. As agências de defesa respondem contratando empresas de serviços completos e adotando scanners automatizados, mas as lacunas de habilidades humanas continuam sendo um freio significativo para a expansão do mercado de Ensaios Não Destrutivos de Defesa.

Alto Custo de Aquisição de Sistemas de Tomografia Computadorizada Habilitados por IA e de Arranjo em Fase

As instalações de tomografia computadorizada equipadas com IA variam de USD 500.000 a USD 2 milhões, enquanto os conjuntos portáteis de ultrassom de arranjo em fase são listados entre USD 100.000 e USD 500.000. As aprovações de aquisição frequentemente abrangem vários anos orçamentários, limitando ciclos de atualização rápidos e dificultando fornecedores menores em mercados emergentes. As despesas contínuas com assinaturas de software, calibração e treinamento de operadores elevam ainda mais o custo total de propriedade. Apesar das capacidades superiores de resolução de defeitos, as restrições fiscais suprimem uma adoção mais ampla, moderando o crescimento de médio prazo para o mercado de Ensaios Não Destrutivos de Defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam por Meio de Expertise Especializada

Os serviços capturaram 78,3% da participação do mercado de Ensaios Não Destrutivos de Defesa em 2024, ilustrando o valor atribuído a pessoal certificado com habilitação de segurança e ao gerenciamento de projetos completos. A terceirização alivia a escassez de pessoal, garante a conformidade com o MIL-STD-410 e transfere a responsabilidade para especialistas. Em contraste, as vendas de equipamentos ficam para trás em meio a longos ciclos de contratação, enquanto os consumíveis acompanham a frequência de inspeção. O software permanece o componente de crescimento mais rápido, com um CAGR de 12,2%, impulsionado pela demanda por análises habilitadas por IA que unificam dados de sondas ultrassônicas, radiográficas e de correntes parasitas em painéis cibernéticos seguros. Modelos de manutenção preditiva para toda a frota reduzem o tempo de inatividade não planejado e otimizam os orçamentos de peças sobressalentes, sustentando a adoção contínua de software.

Os contratantes de segundo nível estão adquirindo cada vez mais pacotes de serviços que combinam inspeção em campo, análise de dados e documentação regulatória, ampliando assim sua receita média por projeto. Os principais contratantes negociam acordos-quadro plurianuais que garantem capacidade de inspeção para grandes programas de modernização, reforçando a dominância dos serviços no mercado de Ensaios Não Destrutivos de Defesa. À medida que os gêmeos digitais ganham proeminência, as receitas de licenciamento de software diluem ainda mais as receitas de equipamentos, embora sondas e acessórios especializados mantenham demanda estável para programas de aeronaves e mísseis.

Por Método de Ensaio: Liderança do Ultrassom em Meio à Aceleração das Correntes Parasitas

O ensaio por ultrassom gerou 27,2% das receitas de 2024, sustentado por sua versatilidade na medição de espessura de parede e na detecção de falhas subsuperficiais em asas de aeronaves, cascos navais e invólucros de mísseis. Os sistemas automatizados de arranjo em fase reduzem os tempos de inspeção e aprimoram a localização de defeitos, impulsionando o crescimento mesmo em segmentos maduros. Por outro lado, espera-se que o ensaio por correntes parasitas registre o maior CAGR de 9,2% até 2030, à medida que a adoção aumenta para a detecção de trincas superficiais em componentes fabricados por manufatura aditiva e estruturas de alumínio-lítio. Sua compatibilidade com scanners robóticos permite alto rendimento, atraindo depósitos que enfrentam escassez de técnicos.

O ensaio radiográfico permanece vital para soldas, mas enfrenta obstáculos de licenciamento de isótopos que elevam os custos operacionais. A termografia, a tomografia computadorizada e as modalidades de emissão acústica estão ganhando espaço para peças compostas e materiais hipersônicos, criando oportunidades de crescimento em nichos. Pacotes de inspeção híbridos que combinam ultrassom, correntes parasitas e imagens de alta resolução garantem cobertura abrangente e se alinham com os protocolos de qualificação militar em evolução. Consequentemente, portfólios de métodos diversificados reforçam a resiliência dos fornecedores no mercado de Ensaios Não Destrutivos de Defesa.

Por Técnica: Métodos Tradicionais Persistem em Meio ao Crescimento Habilitado por IA

As abordagens convencionais ainda representam 87,4% do tamanho do mercado de Ensaios Não Destrutivos de Defesa em 2024, devido à extensa validação em campo e à familiaridade arraigada dos operadores. As autoridades de aeronavegabilidade militar exigem históricos de inspeção totalmente documentados, retardando mudanças completas para alternativas algorítmicas. No entanto, as técnicas habilitadas por IA estão avançando a um CAGR de 15,3%, especialmente para verificações repetitivas em depósitos, onde modelos de aprendizado de máquina automatizam o reconhecimento de falhas e a análise de tendências. O programa piloto do Exército dos Estados Unidos para inspeção de manufatura aditiva orientada por IA sublinha os potenciais ganhos de eficiência.[4]Exército dos Estados Unidos, "Sistemas de Inspeção de Manufatura Aditiva Orientados por IA," Army.mil

Os principais contratantes de defesa começam implantando soluções de IA em estruturas não críticas, reunindo evidências para a eventual certificação de itens de segurança essenciais. Os organismos de normalização, incluindo a ASTM, atualizam as diretrizes para refletir a imagem digital e a classificação algorítmica, abrindo caminho para uma integração mais ampla. À medida que técnicos mais jovens treinados em ferramentas digitais ingressam na força de trabalho, a resistência cultural diminui, acelerando a combinação do rigor tradicional com fluxos de trabalho assistidos por IA e ricos em dados em todo o mercado de Ensaios Não Destrutivos de Defesa.

Análise Geográfica

A participação de 36,2% da Ásia-Pacífico sublinha seu papel como o maior mercado de Ensaios Não Destrutivos de Defesa, com a região projetada para crescer a uma taxa anual de 9,3% até 2030. O surto de construção naval da China e o impulso da Índia por equipamentos de defesa autossuficientes exigem uma inspeção abrangente de vasos de pressão, placas de blindagem e estruturas de aeronaves compostas. O orçamento de defesa do Japão de JPY 7,95 trilhões (USD 53,2 bilhões) aloca recursos substanciais para atividades de sustentação que requerem contratantes certificados de Ensaios Não Destrutivos. Os programas indígenas de mísseis e drones na Coreia do Sul, Austrália e Taiwan ampliam ainda mais a demanda endereçável por tecnologias de ultrassom, correntes parasitas e tomografia computadorizada.

A América do Norte, embora detendo uma participação menor, possui liderança tecnológica que molda os padrões globais. A Força Aérea dos Estados Unidos investe fortemente em radiografia digital e varredura automatizada por arranjo em fase para gerenciar sua frota envelhecida, sustentando contratos de serviço recorrentes. As plataformas habilitadas por IA desenvolvidas por fornecedores domésticos alimentam um robusto pipeline de exportação, estreitando a integração em toda a cadeia de suprimentos aliada. As aquisições de caças do Canadá e o corredor de manufatura aeroespacial do México acrescentam crescimento incremental ao exigir inspeções em conformidade com o MIL-STD-410.

O mercado de Ensaios Não Destrutivos de Defesa da Europa está se acelerando à medida que os membros da OTAN aumentam seus orçamentos para combater a instabilidade regional. Os contratos de serviço de frota da Alemanha para helicópteros de transporte pesado e o programa de porta-aviões de próxima geração da França criam demanda constante por pacotes de inspeção multimodal. A harmonização de padrões aeroespaciais impulsionada pela EASA incentiva os fornecedores a manter certificações civis-militares duplas, elevando as barreiras de entrada que favorecem os players estabelecidos. Os estados europeus menores estão terceirizando cada vez mais os serviços de Ensaios Não Destrutivos para cumprir os mandatos de extensão de vida útil de munições, completando assim o perfil de crescimento da região.

Cenário Competitivo

O mercado de Ensaios Não Destrutivos de Defesa é moderadamente concentrado. Olympus Corporation, Waygate Technologies e Eddyfi Technologies ancoram o nível superior, capitalizando em sondas proprietárias, conjuntos de análise com segurança cibernética e redes globais de serviços. Sua profundidade de expertise em controle de exportações e conjuntos de técnicos credenciados criam custos de mudança para os principais contratantes. A consolidação se acelerou em 2024-2025: a Eddyfi adquiriu a NDT Global para sinergias em dutos e invólucros de mísseis; o Institut Dr. Foerster absorveu a Prüftechnik NDT para fortalecer a cobertura de correntes parasitas; e a Apave comprou a IRISNDT para ampliar a capacidade radiográfica.

As iniciativas estratégicas concentram-se em plataformas habilitadas por IA que abordam a escassez de mão de obra e aprimoram a precisão de detecção. A Olympus expandiu seu Scientific Cloud com criptografia reforçada, enquanto a Waygate adicionou classificadores de aprendizado de máquina ao InspectionWorks Insight. Prestadores de serviços como Mistras Group e USA DeBusk garantem contratos de manutenção plurianuais, refletindo a preferência dos clientes por soluções integradas de inspeção e gestão de dados. Os disruptores emergentes concentram-se em aplicações de nicho, como revestimentos de barreira térmica e ensaios de materiais hipersônicos, buscando acordos colaborativos com os principais contratantes para qualificação rápida.

As diretrizes de aquisição governamental exigem cada vez mais o reforço cibernético e o fornecimento doméstico, proporcionando vantagem aos titulares com instalações no país. Enquanto isso, as joint ventures na Ásia-Pacífico facilitam a transferência de tecnologia sob obrigações de compensação, ampliando a dinâmica competitiva. No geral, os fornecedores que combinam ofertas tradicionais robustas com plataformas aprimoradas por IA e forças de trabalho globais prontas para habilitação de segurança estão melhor posicionados para sustentar sua participação no mercado de Ensaios Não Destrutivos de Defesa.

Líderes do Setor de Ensaios Não Destrutivos de Defesa

Eddyfi Technologies

Mistras Group Inc

SGS SA

Bureau Veritas SA

Zetec Inc (Waygate Technologies)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sonaspection passou por uma aquisição liderada pela gestão, canalizando novo capital para expandir as soluções de inspeção de aeronaves envelhecidas.

- Março de 2025: O Institut Dr. Foerster adquiriu a Prüftechnik NDT GmbH para reforçar a expertise em correntes parasitas para detecção de trincas superficiais em componentes críticos de defesa.

- Fevereiro de 2025: A USA DeBusk adquiriu a CIMA Inspection Services, adicionando expertise em inspeção aeroespacial e militar e ampliando a cobertura no sudeste dos Estados Unidos.

- Janeiro de 2025: A NDT Global foi adquirida pela Eddyfi/NDT em uma transação superior a USD 100 milhões, criando uma potência combinada de serviços de Ensaios Não Destrutivos em dutos e defesa com portfólios expandidos de ultrassom e radiografia.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos de Defesa

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Líquido Penetrante | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Correntes Parasitas | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia/Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional/Convencional | |

| Habilitada por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Ensaios Não Destrutivos de Defesa?

Espera-se que o tamanho do mercado de Ensaios Não Destrutivos de Defesa atinja USD 1,86 bilhão até 2025.

Com que rapidez se espera que o mercado de Ensaios Não Destrutivos de Defesa cresça?

O mercado está projetado para registrar um CAGR de 8,68% de 2025 a 2030.

Qual região lidera os gastos em ensaios não destrutivos de defesa?

A região Ásia-Pacífico detém a maior participação, de 36,2%, graças ao aumento dos orçamentos de defesa e aos programas de modernização.

Qual método de ensaio é o líder em receita nas aplicações de defesa?

O ensaio por ultrassom representa 27,2% das receitas de 2024 devido à sua versatilidade em sistemas de aeronaves, navais e de mísseis.

Por que os serviços dominam as aquisições de Ensaios Não Destrutivos de Defesa?

Os serviços capturam 78,3% da participação porque técnicos certificados com habilitações de segurança são escassos, levando as forças armadas a terceirizar as inspeções.

Quais tecnologias apresentam a adoção mais rápida nos Ensaios Não Destrutivos de Defesa?

As plataformas de análise habilitadas por IA e o ensaio por correntes parasitas estão registrando o maior crescimento, impulsionados pelo reconhecimento automatizado de defeitos e pelas inspeções de manufatura aditiva.

Página atualizada pela última vez em: