Tamanho e Participação do Mercado de END do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

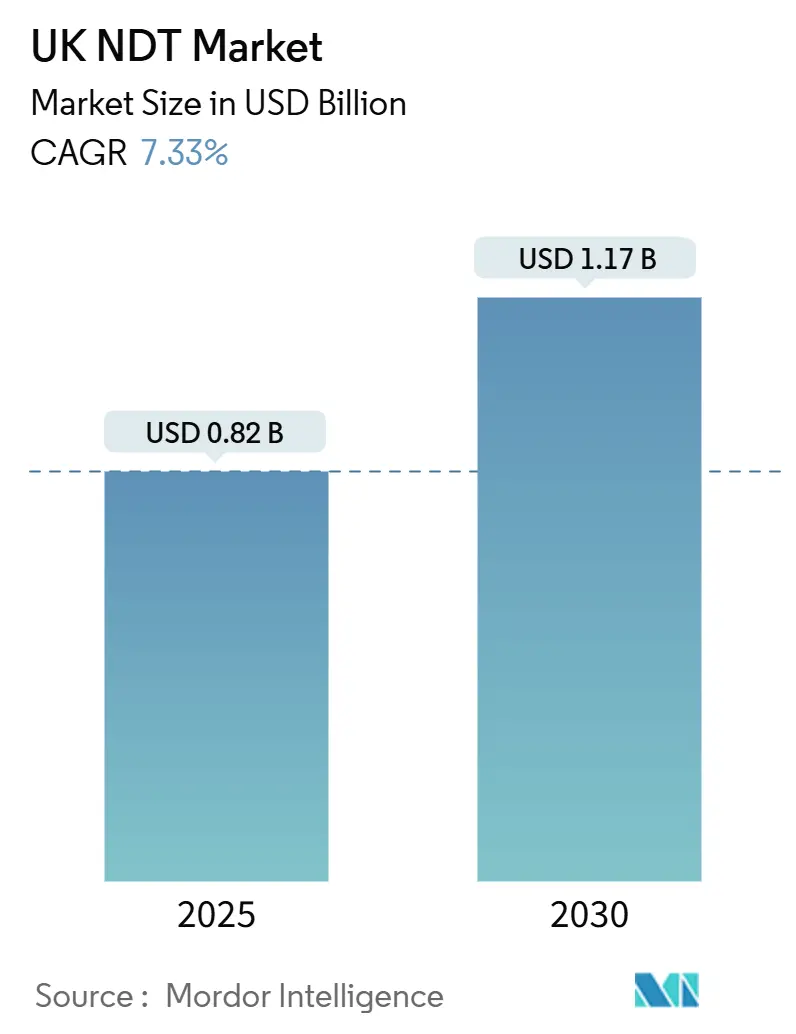

| Tamanho do Mercado (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END do Reino Unido por Mordor Intelligence

As estimativas atuais situam o tamanho do mercado de END do Reino Unido em USD 0,82 bilhão em 2025, e o setor tem previsão de atingir USD 1,17 bilhão até 2030, o que representa uma CAGR de 7,33% ao longo do período. Ciclos de inspeção obrigatórios para a envelhecida frota nuclear, a crescente instalação de parques eólicos offshore e a implantação contínua de programas da Indústria 4.0 sustentam essa expansão. O mercado também é impulsionado pela terceirização de serviços que supre escassez persistente de inspetores certificados de Nível III, bem como por ofertas centradas em software que transformam dados de inspeção em insights acionáveis. Oportunidades de crescimento surgem ainda de projetos de integridade de infraestrutura de hidrogênio e da maior demanda por reconhecimento automatizado de defeitos na produção aeroespacial e automotiva.

Principais Conclusões do Relatório

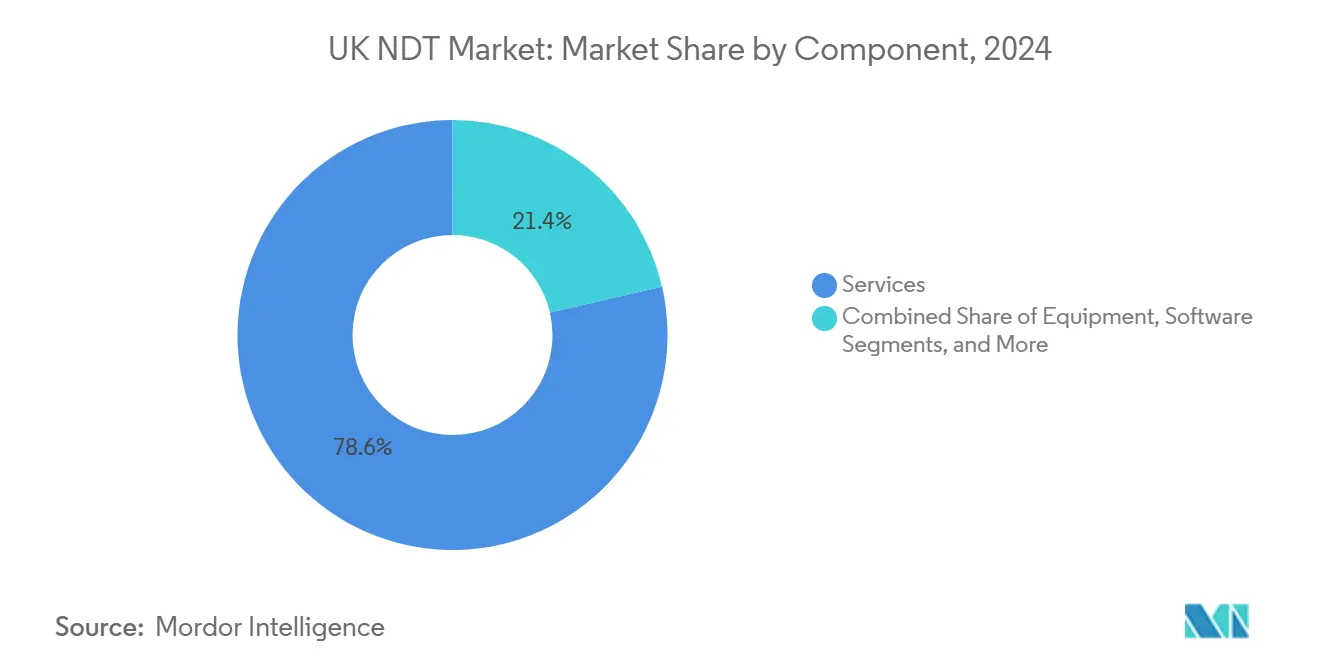

- Por componente, os serviços lideraram com uma participação de receita de 78,6% em 2024; o software tem previsão de expandir a uma CAGR de 11,1% até 2030, refletindo seu papel na habilitação da manutenção preditiva em todo o mercado de END do Reino Unido.

- Por método de ensaio, o ensaio por ultrassom representou 27,3% da participação do mercado de END do Reino Unido em 2024; o ensaio por correntes parasitas tem projeção de avançar a uma CAGR de 7,9% até 2030.

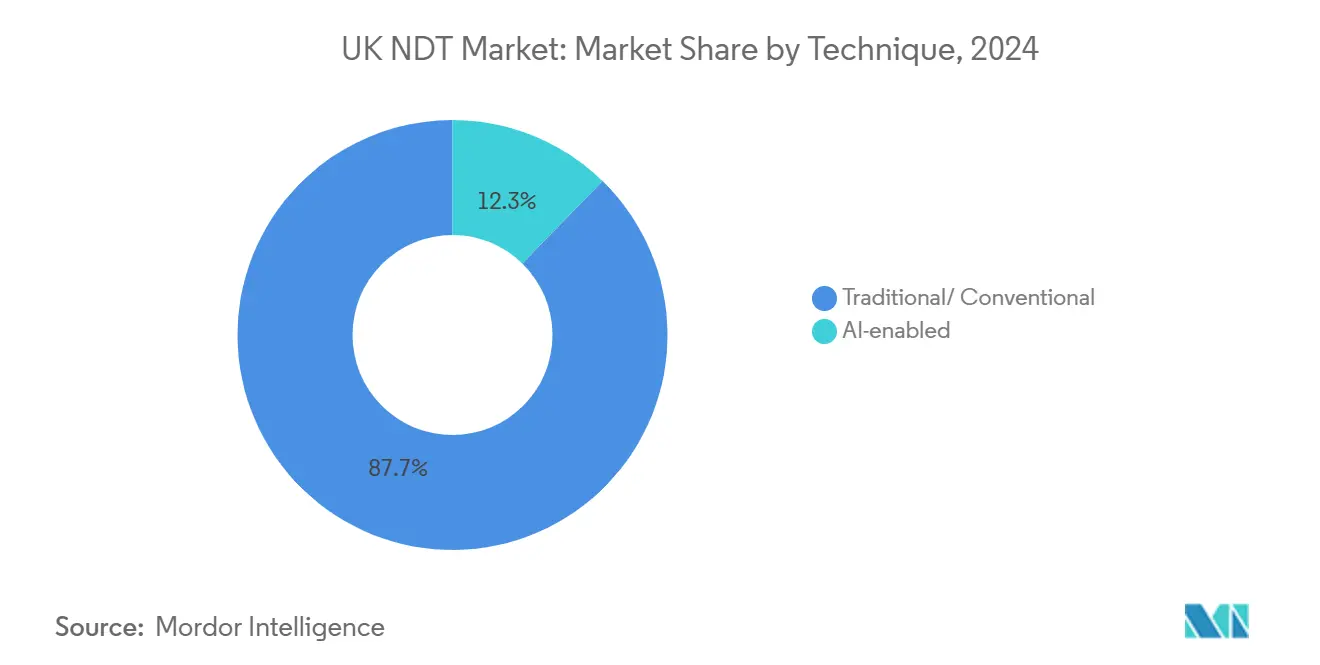

- Por técnica, os métodos tradicionais representaram 87,7% do tamanho do mercado de END do Reino Unido em 2024; as técnicas habilitadas por IA têm projeção de crescer a uma CAGR de 14,2% até 2030.

- Por setor de usuário final, o setor de petróleo e gás deteve uma participação de 24,8% do tamanho do mercado de END do Reino Unido em 2024; o setor automotivo e de transporte está posicionado para crescer a uma CAGR de 8,1% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de END do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de sistemas ultrassônicos de arranjo em fase | +1.8% | Setor eólico offshore da Escócia e polos aeroespaciais em todo o país | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de energia renovável | +1.5% | Regiões costeiras do Reino Unido e zonas eólicas da Escócia | Longo prazo (≥ 4 anos) |

| Ciclos de inspeção obrigatórios para a envelhecida frota nuclear | +1.2% | Instalações nucleares da Inglaterra e a instalação de Torness na Escócia | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para soluções de inspeção digital da Indústria 4.0 | +1.0% | Zonas industriais do norte da Inglaterra e polos de manufatura nacionais | Médio prazo (2 a 4 anos) |

| Lacuna crescente de competências, terceirização para prestadores de serviços especializados | +0.9% | Principais centros industriais | Curto prazo (≤ 2 anos) |

| Impulso para certificar a integridade de dutos de hidrogênio | +0.6% | Corredores de hidrogênio da Inglaterra e projetos verdes da Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sistemas Ultrassônicos de Arranjo em Fase

A adoção mais ampla do ensaio por ultrassom de arranjo em fase (PAUT) está impulsionando o mercado de END do Reino Unido em direção a inspeções de maior resolução. Os fabricantes aeroespaciais estão cada vez mais exigindo o PAUT para componentes compostos, enquanto os operadores de petróleo e gás o estão adotando para geometrias complexas de soldas. Uma sonda PAUT pode substituir múltiplos transdutores convencionais, reduzindo o tempo de inspeção em até 50% sem comprometer a cobertura volumétrica.[1]Executivo de Saúde e Segurança, "Regulamentos de Segurança de Equipamentos sob Pressão," HSE.GOV.UK Atualizações recentes nos regulamentos de equipamentos sob pressão listam o PAUT como uma alternativa aceitável aos métodos radiográficos, eliminando obstáculos regulatórios e apoiando a adoção em outros setores críticos para a segurança. Os prestadores de serviços estão capitalizando no aperfeiçoamento do pessoal e no agrupamento do PAUT com plataformas de análise de dados em tempo real que traduzem os resultados de inspeção em painéis de integridade.

Expansão da Infraestrutura de Energia Renovável

A construção de turbinas eólicas está em alta à medida que o país visa atingir 50 GW de capacidade eólica offshore até 2030. A demanda por END abrange a fabricação de pás, soldas de fundações e cabos submarinos, criando pipelines de serviços plurianuais nas regiões costeiras. Termografia por drone e robôs rastreadores estão substituindo o acesso por corda para inspeções de torres, melhorando a segurança dos trabalhadores e a repetibilidade das inspeções. O arrendamento de leitos marinhos do ScotWind por si só adiciona mais de 25 GW de novos projetos que exigirão regimes de inspeção ao longo de toda a vida útil, transformando o END de uma função de conformidade em um diferencial estratégico para os operadores de parques eólicos. Os fornecedores que oferecem pacotes de inspeção completos que integram monitoramento de pás, mapeamento de corrosão e manutenção de registros digitais estão bem posicionados para capturar esses novos contratos.

Ciclos de Inspeção Obrigatórios para a Envelhecida Frota Nuclear

O reator médio do Reino Unido tem mais de 35 anos e agora está sujeito a protocolos mais rigorosos divulgados pelo Escritório de Regulação Nuclear (ONR) em 2024.[2]The Crown Estate, "Estratégia de Arrendamento de Energia Eólica Offshore," THECROWNESTATE.CO.UK Os operadores devem realizar inspeções volumétricas mais frequentes em vasos de reatores, geradores de vapor e tubulações primárias, injetando receita constante no mercado de END do Reino Unido. Técnicas especializadas — como ultrassom de alta temperatura e robótica resistente à radiação — estão recebendo novos investimentos. Os projetos de descomissionamento em Sellafield criam demanda adicional para caracterização de embalagens de resíduos e inspeção visual remota em zonas radioativas, estendendo assim a oportunidade de mercado além dos reatores em operação.

Incentivos Governamentais para Soluções de Inspeção Digital da Indústria 4.0

Por meio do programa Made Smarter e das bolsas da Innovate UK, o financiamento governamental acelera a comercialização de ferramentas de reconhecimento de defeitos baseadas em IA e de gestão de inspeções hospedadas na nuvem. Os incentivos fiscais permitem que os fabricantes recuperem até 130% dos investimentos qualificados em tecnologia digital, reduzindo as barreiras para empresas de médio porte. Consequentemente, a adoção de software cresce a uma taxa de mais de 11% de CAGR, transformando dados brutos de inspeção em alertas de manutenção preditiva que reduzem o tempo de inatividade não planejado. As agências de desenvolvimento regional no norte da Inglaterra incentivam ainda mais a adoção por meio do cofinanciamento de projetos-piloto que integram plataformas de IA com sistemas MES e ERP de fábricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos radiográficos avançados | −0.8% | Em todo o país, com maior impacto em pequenos prestadores | Curto prazo (≤ 2 anos) |

| Padronização limitada para caracterização de defeitos habilitada por IA | −0.6% | Polos aeroespaciais e instalações nucleares | Médio prazo (2 a 4 anos) |

| Escassez de inspetores certificados de Nível III em técnicas de nicho | −0.5% | Setores críticos para a segurança em âmbito nacional | Longo prazo (≥ 4 anos) |

| Preocupações ambientais com isótopos de radiografia industrial | −0.3% | Corredores nucleares e de indústria pesada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Radiográficos Avançados

As plataformas de tomografia computadorizada industrial frequentemente excedem GBP 500.000 (USD 625.000), levando empresas de serviços menores a adiar atualizações ou a formar consórcios de aluguel. A conformidade em cabines radiográficas exige blindagem e licenciamento onerosos, elevando o custo total de propriedade muito acima dos preços de equipamentos anunciados. Os atrasos na cadeia de suprimentos após o Brexit prolongaram os prazos de entrega e reduziram a concorrência entre fornecedores, adicionando risco de financiamento que pode desacelerar o investimento no curto prazo. Consequentemente, alguns operadores migram para métodos alternativos, como o PAUT, para gerenciar restrições orçamentárias, embora a radiografia permaneça insubstituível para certas geometrias complexas.

Padronização Limitada para Caracterização de Defeitos Habilitada por IA

Os reguladores exigem evidências objetivas do desempenho dos algoritmos antes de aprovar sistemas de IA para inspeções de missão crítica nos setores aeroespacial e nuclear. Os frameworks atuais, como o ASTM E3166, fornecem orientação, mas carecem de métricas de verificação detalhadas, resultando em gargalos de certificação.[3]Escritório de Regulação Nuclear, "Atualização das Diretrizes de Gestão do Envelhecimento," ONR.ORG.UK Os formatos de dados proprietários dificultam a interoperabilidade entre plataformas de IA e os fluxos de trabalho de garantia de qualidade existentes, enquanto os diferentes protocolos de validação entre os organismos do setor prolongam os prazos de aprovação. Até que surja um padrão de consenso robusto, a maioria dos proprietários de ativos continua a exigir revisão humana dos resultados de IA, limitando os ganhos de produtividade decorrentes da automação total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância dos Serviços Reflete a Tendência de Terceirização

Os serviços continuam a dominar o mercado de END do Reino Unido, representando 78,6% da receita em 2024. A terceirização ajuda os proprietários de ativos a garantir conformidade disciplinada em meio a escassez aguda de expertise de Nível III, especialmente nos setores nuclear e aeroespacial. Os contratos de inspeção estão cada vez mais agrupando análise de dados, planejamento de inspeção baseado em risco e relatórios regulatórios em frameworks plurianuais. O software, embora representando apenas 7% da receita de 2024, é o componente de crescimento mais rápido, com uma CAGR de 11,1%, à medida que portais em nuvem ingerem dados brutos de inspeção e alimentam modelos de IA que preveem modos de falha. As vendas de equipamentos crescem de forma constante por meio de ciclos de substituição, à medida que dispositivos analógicos envelhecidos são trocados por radiografia digital, ultrassom de arranjo em fase e rastreadores miniaturizados. Os consumíveis — como acoplantes ultrassônicos, corantes penetrantes e partículas magnéticas — geram receita recorrente de pós-venda, ajudando a estabilizar os fluxos de caixa dos fornecedores.

Olhando para o futuro, as empresas de serviços estão expandindo suas academias de treinamento para aumentar a capacidade interna de Nível III, enquanto os fabricantes de equipamentos originais estão incorporando licenças de software baseadas em assinatura nos pacotes de hardware. O Instituto Britânico de Ensaios Não Destrutivos registrou um aumento de 23% nas solicitações de certificação de Nível III em 2024. Esse influxo de talentos deverá aliviar marginalmente as restrições de mão de obra até 2027, mas a complexidade das técnicas avançadas mantém a expertise de alto nível em escassez, reforçando o prêmio atribuído aos prestadores de serviços especializados em todo o mercado de END do Reino Unido.

Por Método de Ensaio: O Ensaio por Ultrassom Lidera em Meio à Evolução Tecnológica

O ensaio por ultrassom (UT) manteve uma participação de 27,3% no mercado de END do Reino Unido em 2024. Sua natureza não radiográfica, portabilidade e cobertura volumétrica tornam o UT indispensável para soldas de dutos, flanges de torres eólicas e compósitos aeronáuticos. A rápida adoção do PAUT e da captura de matriz completa aumenta o valor do UT ao adicionar visualização 3D e melhorar a precisão do dimensionamento de defeitos. O ensaio por correntes parasitas registrou os ganhos mais rápidos, expandindo a uma CAGR de 7,9%, à medida que os fabricantes de veículos elétricos e as empresas aeroespaciais inspecionam revestimentos de alumínio e laminados de fibra de carbono. A radiografia digital ainda mantém uma vantagem de nicho para componentes densos, embora os protocolos de segurança e as barreiras de capital limitem o crescimento. As técnicas de partículas magnéticas e líquido penetrante permanecem como pilares para a detecção de defeitos superficiais em plantas de fundição e forjamento, enquanto a termografia ganha espaço na manutenção preditiva de máquinas rotativas.

Os fornecedores de UT estão cada vez mais fornecendo sistemas integrados que combinam sondas de dupla matriz com classificação por IA, que sinaliza indicações semelhantes a trincas em exibições ao vivo. Em 2024, o Executivo de Saúde e Segurança ampliou as diretrizes de equipamentos sob pressão para aceitar alternativas de UT, estimulando uma adoção mais ampla em campo. Consequentemente, os pacotes de inspeção híbridos agora combinam UT de arranjo em fase para corpos de solda com arranjos de correntes parasitas para zonas termicamente afetadas, oferecendo aos operadores uma solução completa em um ambiente de software consolidado.

Por Técnica: Os Métodos Tradicionais Dominam Apesar do Avanço da IA

As abordagens tradicionais ainda detêm 87,7% da receita de 2024, refletindo a aceitação regulatória consolidada e a familiaridade dos operadores. Técnicas como UT manual, ensaio por partículas magnéticas e radiografia em filme continuam a ocupar seu lugar de destaque nos programas de integridade de ativos. Mesmo assim, a inspeção habilitada por IA está crescendo a uma CAGR de 14,2%, à medida que os algoritmos superam a repetibilidade humana na identificação de anomalias sutis. As linhas de estampagem automotiva utilizam visão por IA para rejeitar painéis defeituosos em milissegundos, enquanto os operadores de usinas de energia empregam aprendizado de máquina para rastrear a perda de espessura de parede em tubos de caldeiras. Os obstáculos de integração persistem — silos de dados legados, preocupações com segurança cibernética e conjuntos de treinamento limitados —, mas pilotos colaborativos com a TWI Ltd demonstram que a IA alcança quase zero falsos negativos em soldas validadas. Ao longo do período de previsão, espera-se que os órgãos reguladores formalizem benchmarks de desempenho, permitindo que a adoção de IA se acelere, embora a verificação humana provavelmente permaneça obrigatória para decisões críticas de aceitação.

Por Setor de Usuário Final: Petróleo e Gás Lidera em Meio à Transição Energética

O petróleo e gás capturou 24,8% da receita em 2024, impulsionado pela manutenção contínua no Mar do Norte, que exige inspeções frequentes devido à água do mar corrosiva, alta pressão e longa vida útil em serviço. O descomissionamento de instalações maduras adiciona escopos de limpeza de dutos, verificação de pigging e confirmação de integridade, mantendo as equipes de END ocupadas. O setor automotivo e de transporte é o de crescimento mais rápido, a uma CAGR de 8,1%, impulsionado por chassis de alumínio e compósitos, invólucros de baterias e peças de motor fabricadas por manufatura aditiva, todos os quais exigem técnicas de inspeção personalizadas. A geração de energia permanece robusta, graças à gestão eficaz do envelhecimento nuclear e à expansão dos parques eólicos. O setor aeroespacial se beneficia da manufatura aditiva e da expansão de fuselagens compostas, enquanto a engenharia pesada depende do monitoramento em tempo real para prevenir paralisações inesperadas. Em 2024, a Autoridade de Aviação Civil endureceu os requisitos de inspeção de compósitos, resultando em intervalos prolongados de UT e radiografia em serviço, o que aumentou a demanda por caracterização de defeitos de alta fidelidade.[4]Departamento de Negócios, Energia e Estratégia Industrial, "Estratégia de Manufatura 2024," GOV.UK

Análise Geográfica

A Inglaterra representa a maior parcela da receita do mercado de END do Reino Unido devido à sua concentração de usinas nucleares, linhas de montagem aeroespacial nas Midlands e terminais petroquímicos no Sudeste. A Escócia vem em seguida, impulsionada pelas operações de petróleo e gás de Aberdeen e pela fabricação de energia eólica offshore em Fife e Dundee. O cluster do Humber, no nordeste da Inglaterra, está emergindo como um corredor de alto crescimento graças às fábricas de pás de turbinas e estaleiros de monoestacas que exigem inspeção extensiva de soldas. O País de Gales contribui com demanda consistente das siderúrgicas de Port Talbot e do descomissionamento nuclear de Wylfa, enquanto o cluster aeroespacial de Belfast, na Irlanda do Norte, sustenta as necessidades de UT e correntes parasitas para painéis de fuselagem e componentes de naceles.

As trajetórias de crescimento variam. A receita escocesa tem previsão de superar as médias nacionais à medida que novos projetos de energia eólica flutuante avançam do consentimento para a construção. A Inglaterra permanece a âncora de volume, mas registra crescimento modesto de dígito médio único à medida que os ativos maduros atingem um platô e os novos reatores nucleares enfrentam longos horizontes de comissionamento. As iniciativas regionais de competências — como o programa de aprendizagem de END da Escócia — abordam as lacunas de mão de obra e podem moderar a inflação salarial. Enquanto isso, os acordos de reconhecimento mútuo pós-Brexit com organismos de conformidade da UE restauraram a continuidade para a inspeção transfronteiriça de peças de aviação e equipamentos offshore, aliviando um gargalo temporário de certificação em 2024.

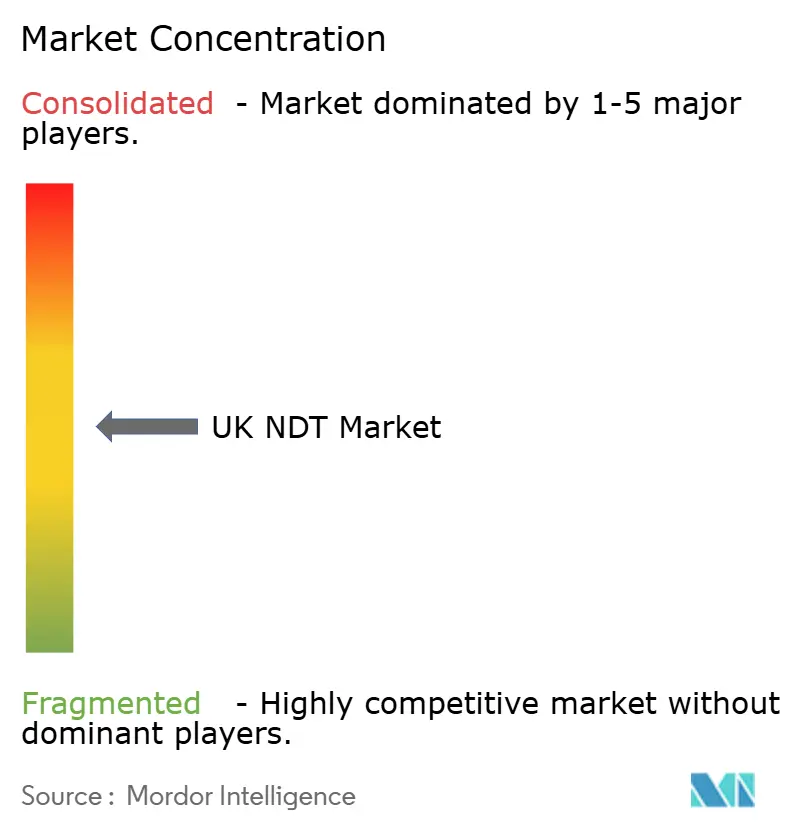

Cenário Competitivo

O mercado de END do Reino Unido exibe concentração moderada. Intertek Group plc, Element Materials Technology e SGS United Kingdom Ltd comandam expressivas presença nacional por meio de portfólios de serviços multidisciplinares que cobrem desde radiografia até robótica. A aquisição da Innospection pela Sonomatic em 2024 injetou robótica avançada de rastreadores em sua oferta de petróleo e gás, ilustrando a consolidação focada em tecnologia. O Fairley Gunn Group adicionou a Axi-Tek e a Metrix NDT, ampliando seu alcance nos setores aeroespacial das Midlands e de manufatura do norte. A Element Materials Technology expandiu os serviços de vasos de pressão por meio do acordo com a ISS Inspection Services, fortalecendo a cobertura na indústria pesada.

A concorrência agora se concentra em pilhas de tecnologia diferenciadas — motores de análise de IA, gêmeos digitais e rastreadores móveis autônomos — que reduzem o custo por inspeção enquanto melhoram a riqueza dos dados. Os fornecedores estão fazendo parcerias com especialistas em software para incorporar pipelines de nuvem seguros que convertem varreduras A ultrassônicas em insights de manutenção acionáveis. A vantagem do pioneiro é especialmente evidente na integridade de dutos de hidrogênio, onde apenas um punhado de empresas possui qualificações de procedimento rastreáveis. Para manter sua participação de mercado, os incumbentes investem em treinamento, laboratórios com acreditação ISO 17025 e digitalização de serviços de campo, que integra agendamento, relatórios e faturamento em portais unificados.

Líderes do Setor de END do Reino Unido

Mistras Group Ltd

Eddyfi UK

Olympus Europa Holding GmbH (UK branch)

Zetec Inc (UK)

SGS United Kingdom Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Nexxis UK anunciou o desenvolvimento de rastreadores robóticos de inspeção para espaços confinados.

- Setembro de 2024: Sonomatic Group concluiu a aquisição da Innospection Limited, expandindo suas capacidades de robótica e automação para serviços de inspeção de dutos.

- Agosto de 2024: Fairley Gunn Group adquiriu a Axi-Tek NDT Limited e a Metrix NDT Limited, ampliando a cobertura geográfica e a capacidade de ensaio por ultrassom avançado.

- Julho de 2024: Element Materials Technology adquiriu a ISS Inspection Services Limited, ampliando os serviços de inspeção de vasos de pressão.

Escopo do Relatório do Mercado de END do Reino Unido

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Consumíveis | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia/Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Marítimo e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de END do Reino Unido em 2030?

Espera-se que o mercado de END do Reino Unido atinja USD 1,17 bilhão até 2030, crescendo a uma CAGR de 7,33%.

Qual componente registrará o crescimento mais rápido?

O software tem previsão de crescer a uma CAGR de 11,1% à medida que as plataformas de IA e as soluções em nuvem ganham espaço.

Por que os serviços detêm uma participação tão elevada?

A terceirização mitiga a escassez de inspetores de Nível III e agrupa expertise de conformidade, resultando em uma participação de receita de 78,6% para os serviços em 2024.

Qual método de ensaio lidera o mercado?

O ensaio por ultrassom representa 27,3% da receita de 2024, favorecido por sua cobertura volumétrica e ausência de riscos de radiação.

Como a energia renovável afetará a demanda por END?

A expansão da energia eólica offshore para 50 GW de capacidade impulsionará a demanda sustentada por inspeções de pás, torres e estruturas submarinas até 2030.

Quais desafios retardam a adoção de IA no END?

Os principais desafios são os elevados requisitos de validação e a padronização limitada para algoritmos de IA, atrasando a aprovação regulatória em setores críticos para a segurança.

Página atualizada pela última vez em: