Tamanho e Participação do Mercado de Ensaios Não Destrutivos Avançados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

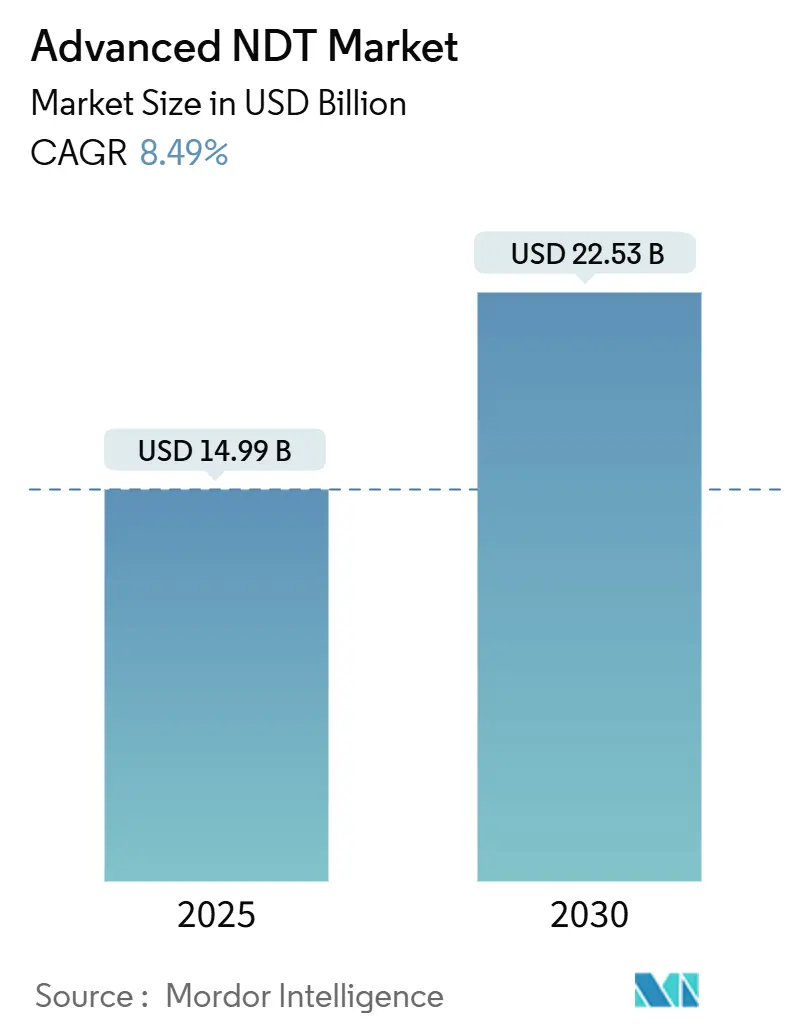

| Tamanho do Mercado (2025) | 14.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.49% CAGR |

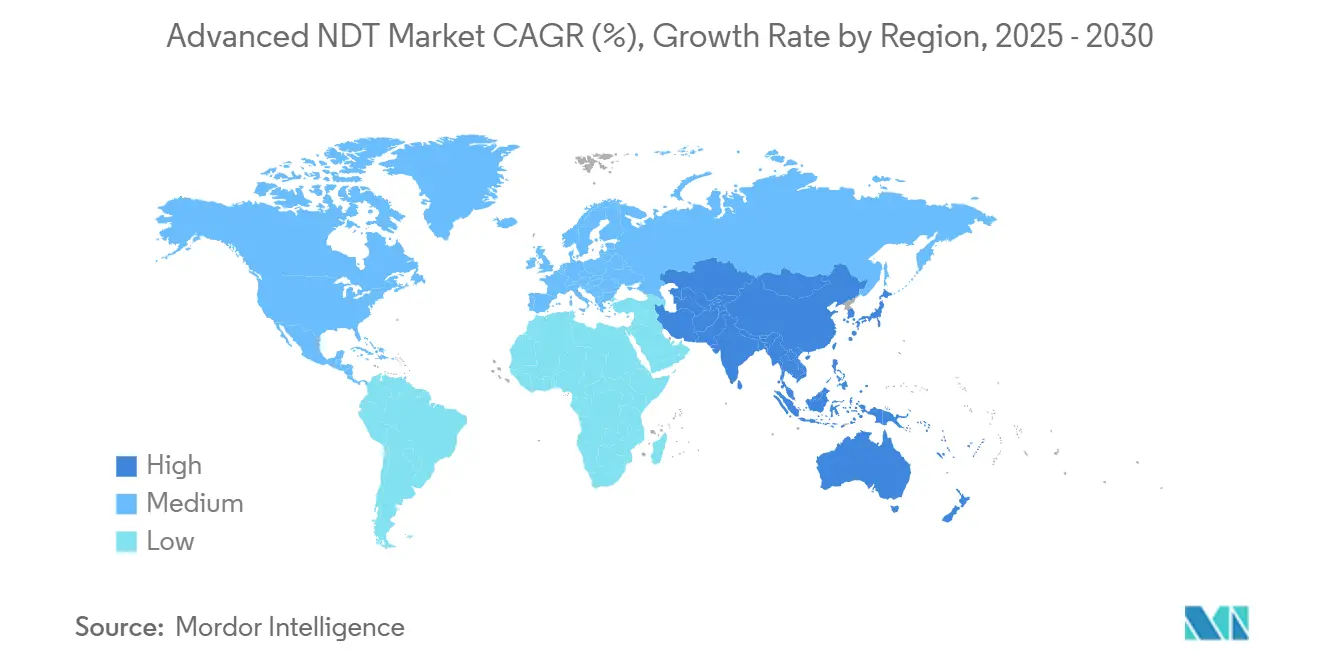

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos Avançados por Mordor Intelligence

O tamanho do mercado de ensaios não destrutivos (END) avançados atingiu USD 14,99 bilhões em 2025 e está projetado para expandir para USD 22,53 bilhões até 2030, representando uma CAGR de 8,49% ao longo do período de previsão. Essa trajetória robusta posiciona o mercado de Ensaios Não Destrutivos Avançados na vanguarda dos investimentos globais em garantia de qualidade, à medida que os mandatos de integridade de dutos de hidrogênio, a adoção de compósitos aeroespaciais e a automação de gigafábricas convergem para acelerar os gastos. O endurecimento regulatório nos setores de petróleo e gás, nuclear e aviação sustenta atualizações contínuas de equipamentos, enquanto a análise de defeitos baseada em IA redefine a velocidade e a consistência das inspeções. Os investimentos em radiografia digital, plataformas ultrassônicas de arranjo em fase e scanners robóticos reforçam os programas de saúde estrutural, e a escassez de técnicos com múltiplas qualificações impulsiona ainda mais a demanda por soluções automatizadas. A intensidade competitiva aumentou à medida que fornecedores estabelecidos adquirem empresas de tecnologia de nicho para ampliar portfólios e defender participação de mercado contra novos entrantes centrados em software.

Principais Conclusões do Relatório

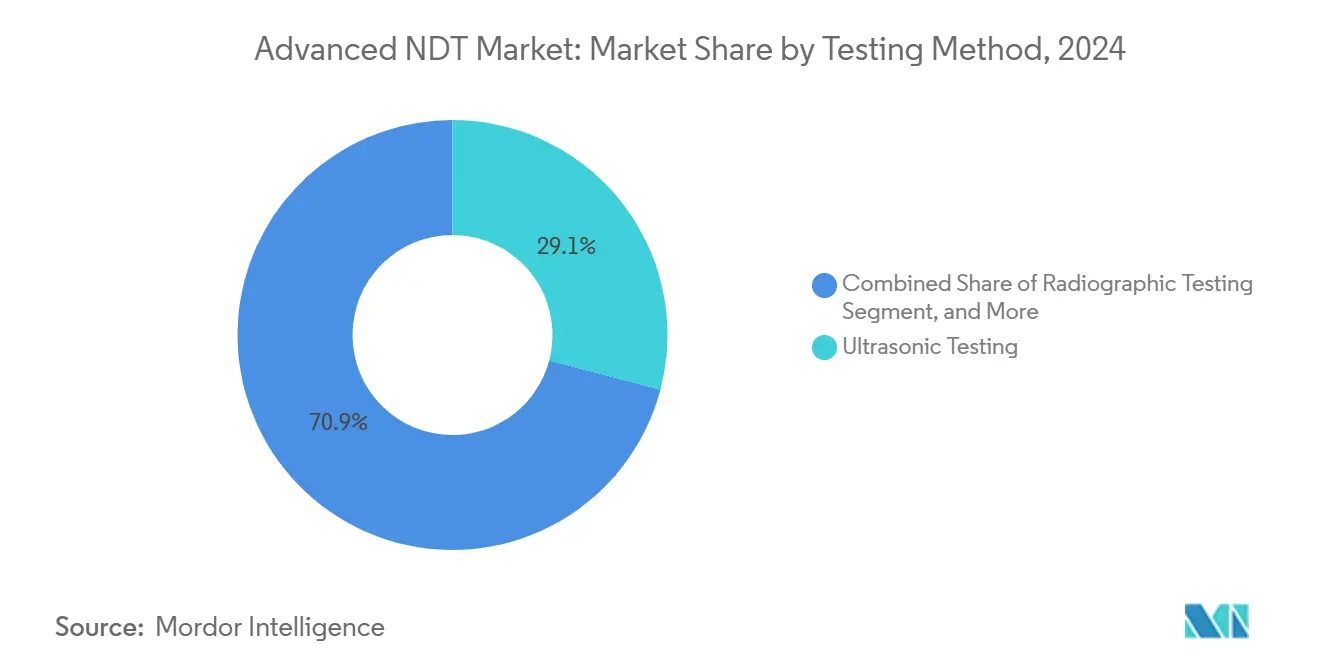

- Por método de ensaio, o ensaio por ultrassom liderou o mercado de Ensaios Não Destrutivos Avançados com uma participação de 29,1% em 2024, enquanto o ensaio por correntes parasitas está projetado para expandir a uma CAGR de 9,8% até 2030.

- Por técnica, as abordagens convencionais representaram 84,8% do tamanho do mercado de Ensaios Não Destrutivos Avançados em 2024; no entanto, os sistemas habilitados por IA devem registrar uma CAGR de 16,2% até 2030.

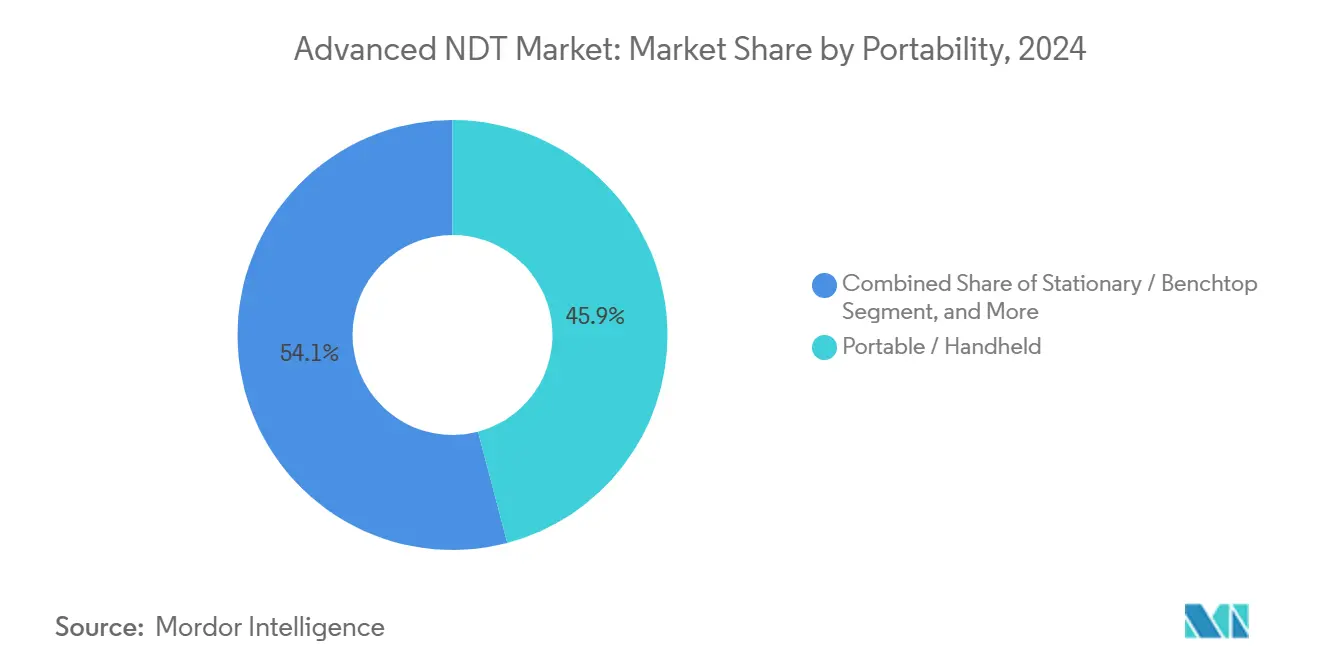

- Por portabilidade, os equipamentos portáteis detinham uma participação de receita de 45,9% em 2024, enquanto os sistemas automatizados e robóticos devem avançar a uma CAGR de 14,3% de 2025 a 2030.

- Por indústria do usuário final, o setor de petróleo e gás representou uma participação de 26,2% do tamanho do mercado de Ensaios Não Destrutivos Avançados em 2024; no entanto, o segmento automotivo e de transporte é o de crescimento mais rápido, com uma CAGR de 11,4% projetada até 2030.

- Por geografia, a América do Norte detinha uma participação de receita de 36,5% em 2024, enquanto a Ásia-Pacífico deve avançar a uma CAGR de 9,5% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos Avançados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de integridade de dutos de hidrogênio | +1.2% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de ultrassom de arranjo em fase para compósitos aeroespaciais | +1.0% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Radiografia digital para pequenos reatores modulares | +0.8% | América do Norte e Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ensaios Não Destrutivos automatizados em linha em gigafábricas de veículos elétricos | +1.4% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Análise de defeitos habilitada por IA | +1.1% | Adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Terceirização de serviços por fabricantes de equipamentos originais de turbinas eólicas de segundo nível | +0.7% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos de Integridade de Ativos em Dutos de Hidrogênio

Os programas de infraestrutura da economia do hidrogênio criaram requisitos de inspeção sem precedentes. A iniciativa de USD 7 bilhões do Departamento de Energia dos EUA para hubs de hidrogênio obriga os operadores de dutos a implantar soluções de ondas guiadas e transdutores acústicos eletromagnéticos que detectam rachaduras induzidas por hidrogênio antes da falha.[1]Departamento de Energia dos EUA, "USD 7 bilhões para Hubs de Hidrogênio Limpo," energy.gov A expansão da Espinha Dorsal Europeia de Hidrogênio espelha essa tendência, com a Alemanha sozinha programando avaliações de integridade em 15.000 km de novas linhas. As atualizações de rascunho da ASME B31.12 e da API 579 formalizam intervalos de inspeção mais curtos, garantindo a aquisição sustentada de plataformas de Ensaios Não Destrutivos compatíveis com hidrogênio e pessoal certificado.

Rápida Adoção de Ultrassom de Arranjo em Fase em Compósitos Aeroespaciais

Os programas de aeronaves com uso intensivo de compósitos agora dependem do ensaio por ultrassom de arranjo em fase para verificar a integridade estrutural de seus componentes. A linha 787 da Boeing relatou uma redução de 40% no tempo de inspeção após a integração do ultrassom de arranjo em fase automatizado em 2024, enquanto a Airbus implantou algoritmos de método de focalização total que localizam falhas de 0,5 mm em painéis de fuselagem multicamadas. As atualizações da Circular Consultiva 20-107B da Administração Federal de Aviação tornaram obrigatório o uso de ultrassom avançado para reparos críticos, consolidando o ultrassom de arranjo em fase como referência para futuros programas de fuselagem larga e fuselagem estreita.[2]Administração Federal de Aviação, "Circular Consultiva 20-107B," faa.gov

Análise de Defeitos Habilitada por IA Reduz o Tempo do Ciclo de Inspeção

Os mecanismos de aprendizado de máquina agora interpretam varreduras A por ultrassom e dados visuais mais rapidamente do que os inspetores humanos. O sistema Mentor Visual iQ+ da Baker Hughes classifica a gravidade dos defeitos em tempo real, reduzindo os ciclos de inspeção petroquímica em 35% e diminuindo os falsos positivos em 60%.[3]Baker Hughes, "Lançamento do Mentor Visual iQ+," bakerhughes.com As plataformas em nuvem agregam dados de múltiplos locais e retreinam modelos por meio de aprendizado federado, elevando continuamente a precisão da detecção e habilitando fluxos de trabalho de manutenção preditiva que prolongam a vida útil dos ativos.

Crescimento dos Ensaios Não Destrutivos Automatizados em Linha em Gigafábricas de Veículos Elétricos

A produção de baterias e sistemas de tração para veículos elétricos requer verificações de qualidade a 100% nas velocidades da linha. A atualização da gigafábrica da Tesla em 2024 conta com células ultrassônicas robóticas que inspecionam 500 módulos de bateria por hora, enquanto equipamentos de correntes parasitas validam enrolamentos de estator a uma taxa de 1.200 unidades por hora. Os padrões de segurança ISO 26262 impulsionam mandatos de cobertura total, e as células integradas agora combinam módulos de penetrante líquido, termografia e emissão acústica para atingir as metas de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de técnicos com múltiplas qualificações em ultrassom de arranjo em fase e difração de tempo de voo | -0.9% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Lenta harmonização dos padrões de inspeção robótica | -0.6% | Global, afetando projetos transfronteiriços | Médio prazo (2 a 4 anos) |

| Alto custo de capital de painéis de radiografia digital de grande área | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em hubs de Ensaios Não Destrutivos em nuvem | -0.5% | Setores de infraestrutura crítica em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos com Múltiplas Qualificações em Ultrassom de Arranjo em Fase e Difração de Tempo de Voo

Os processos de certificação não conseguem acompanhar a demanda do setor. A ASNT indicou em 2024 que a certificação de Nível II em ultrassom de arranjo em fase agora leva em média 18 meses, com listas de espera europeias superiores a 12 meses. Os prêmios salariais aumentaram 30% no último ano, à medida que as empresas de serviços competem por talentos escassos, restringindo a capacidade de serviço em campo e obrigando os usuários finais a adotar a automação.

Lenta Harmonização de Padrões para Inspeções Robóticas

A implantação global de scanners robóticos enfrenta requisitos de código conflitantes. As revisões da ISO 19285 foram adiadas para 2026, enquanto os critérios da EN e da ASME divergem quanto à qualificação de sistemas. Projetos transfronteiriços de dutos e cadeias de suprimentos aeroespaciais, portanto, devem validar os equipamentos duas vezes, inflacionando os custos e desestimulando o investimento em robótica avançada.[4]Organização Internacional de Normalização, "Rascunho da ISO 19285," iso.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Ensaio: Liderança do Ultrassom Encontra a Disrupção das Correntes Parasitas

O ensaio por ultrassom ocupou 29,1% do mercado de Ensaios Não Destrutivos Avançados em 2024 e permanece indispensável para soldas, compósitos e estruturas de seção espessa. O segmento se beneficia de décadas de familiaridade dos operadores e de um robusto ecossistema de treinamento. No entanto, as plataformas de correntes parasitas estão projetadas para crescer a uma CAGR de 9,8% até 2030, impulsionadas pela produção de chapas metálicas automotivas e pela inspeção de juntas de solda em eletrônicos. A adoção da radiografia digital acelera nas construções de reatores modulares nucleares, enquanto as técnicas de partículas magnéticas e penetrante líquido mantêm papéis de nicho na detecção de trincas e defeitos superficiais. As ferramentas de inspeção visual incorporadas com algoritmos de IA automatizam a classificação de anomalias, e o monitoramento por emissão acústica ganha participação em programas de saúde de pontes e vasos de pressão. A termografia cresce em conjunto com os gastos em modernização da rede elétrica, enquanto a tomografia computadorizada mantém posição em pesquisa e validação de manufatura aditiva.

Sondas de arranjo em fase de segunda geração, processamento de captura de matriz completa e arranjos de correntes parasitas de dupla matriz aprimoram os ganhos de desempenho, alinhando-se com análises em tempo real que reduzem o número de fases de relatório. Os usuários finais estão cada vez mais especificando pacotes de múltiplas técnicas em ciclos únicos de aquisição, reforçando assim as oportunidades de venda cruzada dos fornecedores e moldando um modelo de receita de equipamento mais software que redefine a trajetória do mercado de Ensaios Não Destrutivos Avançados.

Por Técnica: Sistemas Habilitados por IA Desafiam a Dominância Convencional

Os métodos convencionais ainda representaram 84,8% da receita de 2024, aproveitando a familiaridade regulatória e uma base instalada estabelecida. No entanto, as configurações habilitadas por IA registrarão uma CAGR de 16,2%, superando o mercado mais amplo de Ensaios Não Destrutivos Avançados. Os pipelines de aprendizado profundo treinados em extensas bibliotecas de defeitos agora superam a interpretação manual em sinais compostos com muito ruído, e as ferramentas de relatório automático geram documentação de conformidade instantânea.

Os disruptores centrados em software oferecem análises por assinatura que se adaptam a instrumentos legados, facilitando a adoção em projetos piloto. Estudos de validação conduzidos sob a ASTM E2862 e a EN 4179 confirmaram paridade de desempenho para componentes aeroespaciais selecionados, abrindo caminho para o endosso regulatório. À medida que os programas de manutenção preditiva amadurecem, os conjuntos habilitados por IA farão a transição de implantações de prova de conceito para itens de orçamento, impulsionando a digitalização da saúde estrutural.

Por Portabilidade: Plataformas Automatizadas Aceleram a Curva de Adoção

As unidades portáteis representaram 45,9% da participação de receita em 2024, tornando-as indispensáveis para serviços em campo em dutos, refinarias e parques eólicos. Extensões de bateria, conectividade Wi-Fi e invólucros robustecidos ampliaram o tempo de atividade e expandiram os envelopes operacionais. Em paralelo, os sistemas automatizados e robóticos devem registrar uma CAGR de 14,3%, espelhando a mudança em direção à manufatura sem intervenção humana. Robôs rastreadores de seis eixos equipados com sondas de arranjo em fase inspecionam soldas circunferenciais em tanques de armazenamento sem andaimes, enquanto imagers térmicos montados em drones inspecionam pás offshore dentro de janelas climáticas anteriormente inacessíveis por equipes de corda.

As bancadas estacionárias permanecem relevantes para metrologia em nível laboratorial e centros de análise de falhas, garantindo estabilidade da demanda. No entanto, as análises de custo total de propriedade favorecem cada vez mais as plataformas autônomas que eliminam os custos de retrabalho associados à variabilidade humana, validando o pivô estratégico que os grandes fornecedores sinalizaram por meio de seus movimentos de fusões e aquisições em 2024-2025.

Por Indústria do Usuário Final: Resiliência do Petróleo e Gás Versus Impulso do Setor Automotivo

O petróleo e gás liderou o mercado de Ensaios Não Destrutivos Avançados com uma participação de 26,2% em 2024, impulsionado pelo envelhecimento do estoque de dutos e pela aceleração dos orçamentos de detecção de vazamentos em resposta aos programas de redução de emissões. As reformas compatíveis com hidrogênio intensificam o escopo de inspeção, reforçando a estabilidade do mercado. Por outro lado, os setores automotivo e de transporte devem registrar uma CAGR de 11,4%, impulsionados pela verificação de pacotes de baterias estruturais e inspeções de solda de alta velocidade em linhas de gigafundição.

A demanda por geração de energia persiste em meio à extensão da vida útil de usinas nucleares e ao envelhecimento das pás de turbinas eólicas, enquanto os compósitos aeroespaciais continuam a atender requisitos especializados de alta margem. Os segmentos de manufatura e engenharia pesada integram sensores embutidos e scanners em linha dentro das estruturas da Indústria 4.0, e as autoridades de infraestrutura reservam orçamentos para o monitoramento por emissão acústica de cabos de pontes. A miniaturização de eletrônicos e o escrutínio de implantes médicos nutrem aplicações de tomografia computadorizada de microfoco, completando um cenário diversificado de usuários finais que amorteça as oscilações cíclicas.

Análise Geográfica

Espera-se que a América do Norte preserve uma participação de receita de 36,5% em 2024. As regulamentações federais para integridade de dutos, construção de pequenos reatores modulares e protocolos de reparo de compósitos da Administração Federal de Aviação sustentam gastos recorrentes, e os fornecedores dos EUA lideram as exportações de software habilitado por IA. As redes de treinamento de técnicos e as empresas de serviços bem capitalizadas apoiam ciclos rápidos de atualização tecnológica; no entanto, a escassez de especialistas de Nível III em ultrassom de arranjo em fase pode moderar o crescimento se a adoção da automação ficar aquém das expectativas.

A Ásia-Pacífico está em uma trajetória de CAGR de 9,5% até 2030, o ritmo regional mais forte no mercado de Ensaios Não Destrutivos Avançados. Os dutos da Iniciativa Cinturão e Rota da China, a cadeia de suprimentos do setor aeroespacial do Japão e os projetos de trilhos urbanos e torres de energia renovável da Índia elevam coletivamente os volumes de inspeção. Os incentivos governamentais encorajam a fabricação local de scanners robóticos, o que reduz as tarifas de importação e diminui os limites de entrada para proprietários de ativos menores. Os organismos regionais de normalização estão cada vez mais se alinhando com a ISO, facilitando assim a prestação de serviços transfronteiriços.

A Europa mantém um perfil equilibrado, com projetos de extensão da vida útil de usinas nucleares ancorando as transições para radiografia digital e acordos de plantas de baterias automotivas impulsionando a implantação de equipamentos de correntes parasitas. O Oriente Médio e a África capitalizam os investimentos em petróleo upstream e as expansões de plantas de dessalinização, enquanto a América do Sul aproveita os pilotos de monitoramento de saúde de equipamentos de mineração para estender a vida útil de máquinas sob ciclos de commodities voláteis. A diversificação geográfica, portanto, continua a proteger os fornecedores globais contra quedas econômicas localizadas e atrasos motivados por regulamentações.

Cenário Competitivo

O mercado de Ensaios Não Destrutivos Avançados apresenta fragmentação moderada. Baker Hughes, Olympus e Eddyfi Technologies expandem por meio de aquisições complementares: a aquisição da Sonotron pela Eddyfi em 2025 adicionou ativos de método de focalização total e aprofundou a exposição a compósitos europeus. A Olympus comprometeu USD 120 milhões em um hub de automação em Singapura, visando à demanda de gigafábricas da Ásia-Pacífico. A Baker Hughes lançou o Mentor Visual iQ+ com IA embutida para defender contratos de serviço contra novos entrantes centrados em software.

Grandes empresas de serviços como MISTRAS e SGS investem em centros de dutos de hidrogênio e acordos de longo prazo com refinarias, adotando modelos de terceirização de integridade de ativos. Startups de inspeção por drones formam parcerias com organismos de certificação para acelerar a cobertura de pás de turbinas eólicas offshore, enquanto empresas de plataformas em nuvem buscam índices de receita recorrente por software como serviço superiores a 50% do total de vendas. Os depósitos de patentes para caracterização algorítmica de falhas ultrapassaram 200 em 2024, sinalizando uma corrida armamentista de inovação que inclina a vantagem competitiva para os incumbentes ricos em dados com pipelines de aprendizado federado.

Os critérios de seleção de fornecedores agora avaliam a pilha de cibersegurança, os roteiros de conformidade regulatória e os portais de treinamento de técnicos ao lado da precisão do hardware. A concorrência de preços permanece moderada para escopos de missão crítica, mas se intensifica em segmentos de inspeção de soldas comoditizados, empurrando fornecedores menores para nichos verticais ou especialização regional. Espera-se que o impulso de consolidação persista à medida que a amplitude do portfólio e a maturidade da pilha de IA se tornam diferenciadores decisivos.

Líderes do Setor de Ensaios Não Destrutivos Avançados

Baker Hughes (Waygate Technologies)

Olympus Corporation (Evident)

Zetec Inc.

MISTRAS Group

Applus Services SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Baker Hughes lançou a plataforma de inspeção visual remota baseada em IA Mentor Visual iQ+, alegando ciclos 35% mais rápidos.

- Agosto de 2025: A Eddyfi Technologies adquiriu a Sonotron NDT por EUR 45 milhões (USD 48,6 milhões).

- Julho de 2025: A Olympus anunciou uma planta de sistemas automatizados de USD 120 milhões em Singapura para atender à Ásia-Pacífico.

- Junho de 2025: O MISTRAS Group garantiu uma extensão de contrato de USD 85 milhões com a ExxonMobil para integridade de dutos compatíveis com hidrogênio.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos Avançados

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Penetrante Líquido |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Penetrante Líquido | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Técnica | Tradicional / Convencional | ||

| Habilitada por IA | |||

| Por Portabilidade | Portátil / Manual | ||

| Estacionário / Bancada | |||

| Automatizado / Robótico | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônicos e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Ensaios Não Destrutivos Avançados em 2025?

Atualmente está em USD 14,99 bilhões, com projeções indicando uma elevação para USD 22,53 bilhões até 2030.

Qual método de ensaio domina os gastos atuais?

O ensaio por ultrassom lidera, representando 29,1% da receita global em 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Construções massivas de infraestrutura, investimentos em fábricas de veículos elétricos e cadeias de suprimentos aeroespaciais em expansão impulsionam a região a uma CAGR de 9,5% até 2030.

Qual é o papel da IA nos fluxos de trabalho de inspeção?

A análise habilitada por IA reduz os falsos positivos em até 60% e diminui os tempos de ciclo de inspeção em aproximadamente um terço.

Qual segmento vertical do setor está crescendo mais rapidamente?

O setor automotivo e de transporte, impulsionado pela necessidade de inspeções de pacotes de baterias e materiais leves, está previsto para crescer a uma CAGR de 11,4%.

Qual é o maior desafio relacionado a talentos?

A escassez global de técnicos certificados em ultrassom de arranjo em fase e difração de tempo de voo prolonga os prazos de qualificação e eleva os custos de mão de obra.

Página atualizada pela última vez em: