Tamanho e Participação do Mercado de END para Construção e Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

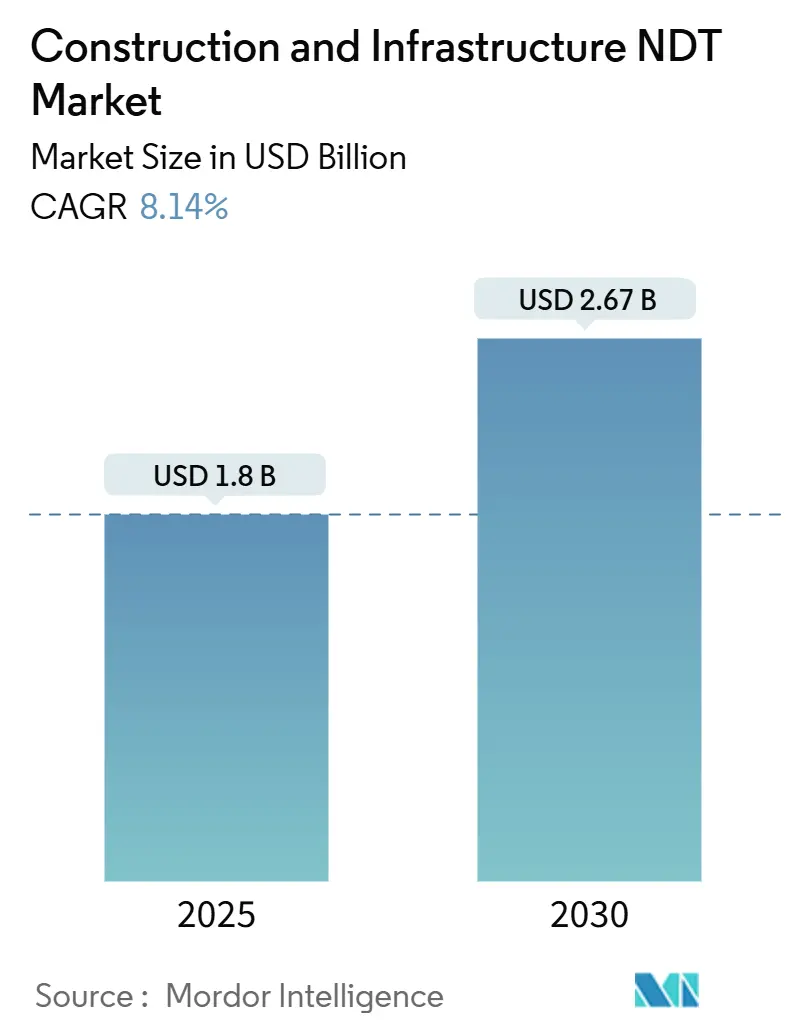

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END para Construção e Infraestrutura por Mordor Intelligence

O tamanho do mercado de END para construção e infraestrutura atingiu USD 1,80 bilhão em 2025 e está previsto para expandir a um CAGR de 8,14%, elevando o valor total para USD 2,67 bilhões até 2030. A perspectiva vigorosa decorre de forças sobrepostas, incluindo pontes e túneis envelhecidos, normas de segurança globais mais rígidas e a rápida maturação de sistemas de inspeção automatizados portáteis, que coletivamente mantêm o mercado de END para construção e infraestrutura em uma trajetória de crescimento sustentado. A demanda é especialmente forte onde a urbanização impulsiona novas atividades de construção, mas intensifica o escrutínio das estruturas legadas. A ampla disponibilidade de dispositivos ultrassônicos e radiográficos de alta resolução encurta os ciclos de inspeção, enquanto a análise habilitada por IA desbloqueia uma interpretação de dados mais rápida, reduzindo assim o tempo de inatividade dos projetos. A intensidade competitiva aumentou à medida que as seguradoras recompensam a documentação digital com descontos nos prêmios; no entanto, as preocupações com a segurança na nuvem ainda impedem alguns contratantes menores de adotar plenamente a plataforma.

Principais Conclusões do Relatório

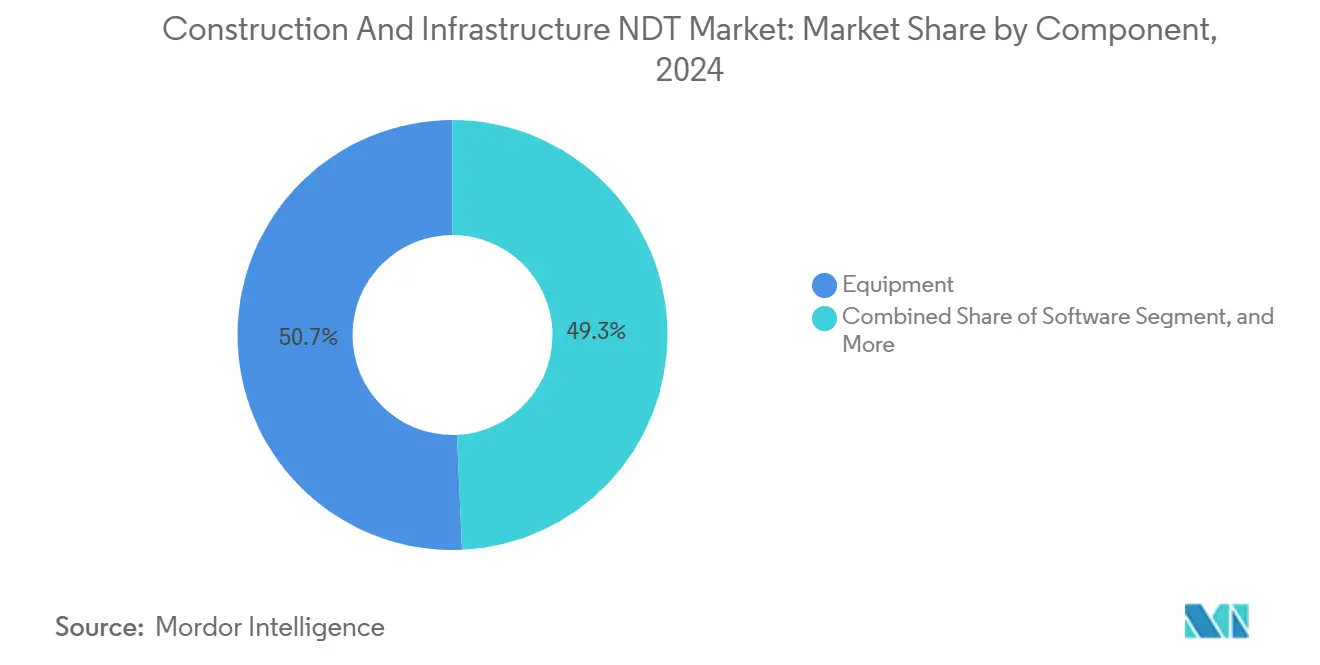

- Por componente, os equipamentos lideraram com uma participação de receita de 50,7% do mercado de END para construção e infraestrutura em 2024; espera-se que o software avance a um CAGR de 9,6% até 2030.

- Por método de ensaio, o ensaio por ultrassom capturou 34,1% da participação do mercado de END para construção e infraestrutura em 2024; projeta-se que a tomografia computadorizada registre a taxa de crescimento mais rápida de 10,8% de 2024 a 2030.

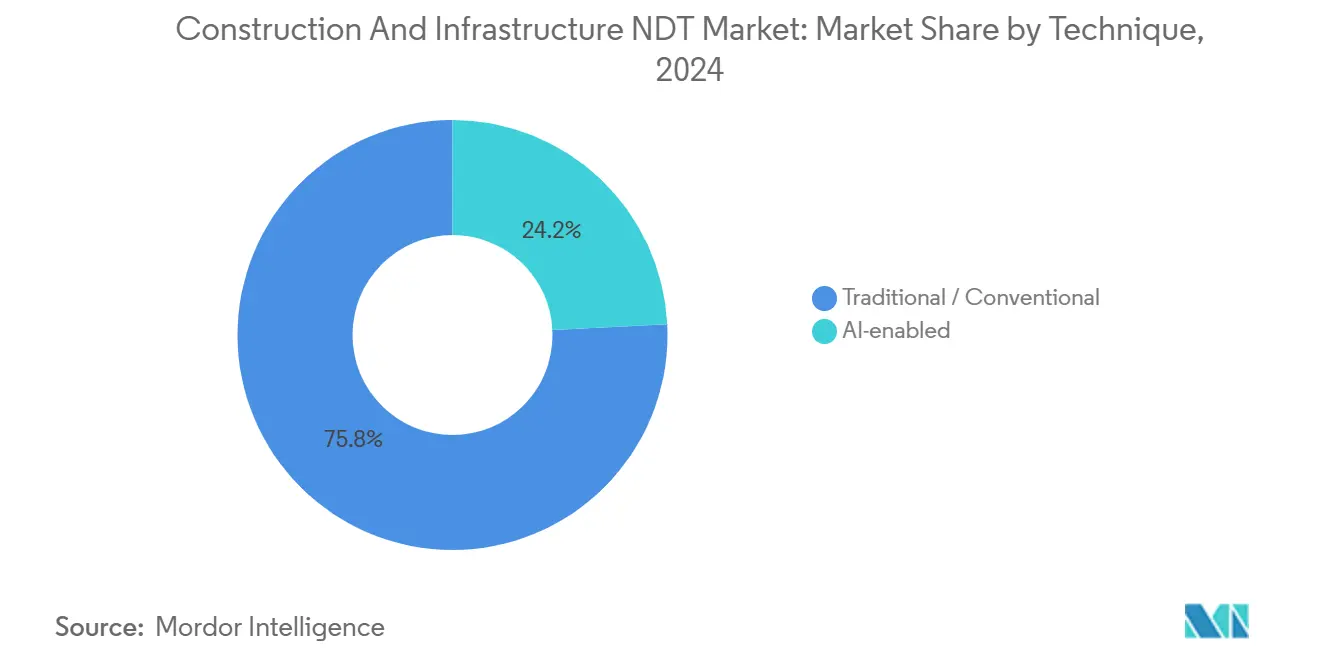

- Por técnica, as abordagens tradicionais detinham uma participação de 75,8% do mercado de END para construção e infraestrutura em 2024, enquanto os sistemas habilitados por IA estão projetados para acelerar a um CAGR de 8,9% no mesmo horizonte.

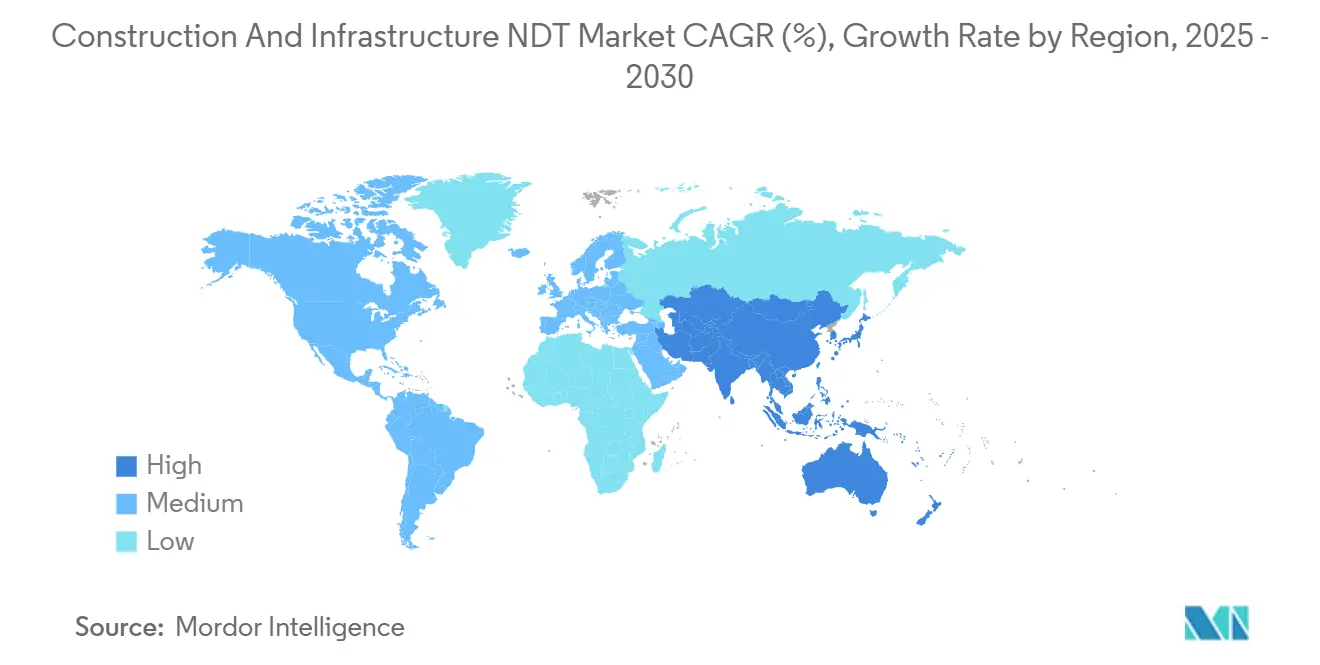

- Por geografia, a América do Norte respondeu por 37,88% das receitas de 2024 do mercado de END para construção e infraestrutura; espera-se que a Ásia-Pacífico entregue o maior CAGR de 10,1% até 2030.

Tendências e Perspectivas do Mercado Global de END para Construção e Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aplicação mais rigorosa de normas de segurança globais | +1.8% | América do Norte e Europa como pioneiros, agora global | Curto prazo (≤ 2 anos) |

| Pontes, túneis e edifícios envelhecidos | +2.1% | Principal na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maturidade dos sistemas portáteis automatizados de ensaio por ultrassom e radiografia | +1.4% | Mundial; centros de fabricação na Alemanha e no Japão | Curto prazo (≤ 2 anos) |

| Descontos nos prêmios de seguro sobre registros digitais | +0.9% | Pilotado na América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inspeções de fachadas por drones | +1.2% | Centros urbanos em todo o mundo; impulsionadores regulatórios da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Protocolos de ensaio de estímulo a materiais verdes | +0.7% | Europa e América do Norte primeiro, expandindo-se na Ásia-Pacífico orientada pela sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Mais Rigorosa de Normas de Segurança Globais

Agências governamentais reforçaram os estatutos de segurança de edifícios e pontes após vários colapsos de alto perfil que evidenciaram lacunas nas inspeções. As regras atualizadas agora exigem avaliações estruturais mais frequentes, ampliando o escopo obrigatório dos ensaios além das verificações visuais para incluir técnicas ultrassônicas, radiográficas e de tomografia computadorizada. Estados norte-americanos incorporaram cláusulas de competência em END da AISC, enquanto a Comissão Europeia incorporou linguagem semelhante em seu Regulamento de Produtos de Construção revisado.[1]Comissão Europeia, "Atualização do Regulamento de Produtos de Construção," ec.europa.euContratantes que buscam conformidade adotam cada vez mais plataformas integradas que unem captura de dados, análise e arquivamento em nuvem, impulsionando a adoção generalizada no mercado de END para construção e infraestrutura. As seguradoras endossam o movimento, vinculando os termos de cobertura à conformidade documentada, acelerando ainda mais a demanda.

Pontes, Túneis e Edifícios Envelhecidos Chegando ao Fim da Vida Útil

Quase metade das pontes dos EUA tinha mais de 50 anos em 2024, espelhando padrões em toda a rede rodoviária europeia da década de 1960. Os orçamentos de substituição por si só não conseguem atender ao volume; portanto, os proprietários de ativos dependem de programas de END preditivos para prolongar a vida útil. Quando o ensaio sistemático por ultrassom e emissão acústica é aplicado, extensões de vida útil de 15 a 20 anos são comuns, resultando em custos de ciclo de vida bem abaixo dos orçamentos de reconstrução. Os formuladores de políticas agora agrupam mandatos de inspeção com financiamento federal, incorporando certeza de demanda no mercado de END para construção e infraestrutura. Políticas semelhantes estão surgindo no Japão e na Coreia do Sul para viadutos em zonas sísmicas, ampliando o alcance global de adoção.

Maturidade dos Sistemas Portáteis Automatizados de Ensaio por Ultrassom e Radiografia

Avanços na sensibilidade dos detectores, na duração da bateria e no processamento integrado reduziram o tempo de trabalho de campo em aproximadamente 60%, tornando os dispositivos portáteis modernos indispensáveis para locais remotos. A mais recente plataforma portátil de radiografia computadorizada da Waygate Technologies incorpora reconhecimento de defeitos orientado por IA, reduzindo o tempo de interpretação em 40%. [2]Waygate Technologies, "Soluções Portáteis de END para Aplicações na Construção," waygate-tech.comO retorno mais rápido permite que os gerentes de projeto comprimam os cronogramas de manutenção, desbloqueando economias imediatas de mão de obra que superam os custos de locação de equipamentos. A narrativa de eficiência resultante ressoa fortemente entre os proprietários de projetos que lidam com janelas de paralisação apertadas, sustentando um crescimento de pedidos de dois dígitos para unidades portáteis no mercado de END para construção e infraestrutura.

Descontos nos Prêmios de Seguro Vinculados a Registros Digitais de Inspeção

As seguradoras quantificam a redução na frequência de sinistros quando os projetos mantêm registros de inspeção detalhados. A Shepherd Insurance registrou uma queda de 15% nos prêmios em um Programa de Seguro Controlado pelo Proprietário de USD 260 milhões após a implantação da documentação digital de END.[3]Shepherd Insurance, "Análise de Redução de Prêmios de Sistemas de Inspeção Digital," shepherdinsurance.comAs economias nos prêmios frequentemente excedem USD 1 milhão anualmente em megaprojetos, cobrindo a maior parte das taxas de assinatura de software. Os contratantes agora tratam o desconto como uma alavanca competitiva nas licitações, impulsionando altas taxas de adoção de sistemas de registro baseados em nuvem. Os fornecedores que oferecem criptografia, acesso para múltiplos stakeholders e geração automatizada de relatórios garantem fluxos de receita recorrentes enquanto se integram mais profundamente nos fluxos de trabalho dos clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos avançados | -1.3% | Mundial; mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados em END | -1.1% | Global; pronunciado na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Acreditação regulatória lenta de métodos de IA | -0.8% | Liderança da América do Norte e Europa, adoção lenta em outros lugares | Médio prazo (2-4 anos) |

| Preocupações com a segurança cibernética sobre dados na nuvem | -0.6% | Proprietários de infraestrutura crítica em todo o mundo, elevado em serviços públicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Avançados

Equipamentos de ultrassom de arranjo em fase de última geração com captura de matriz completa excedem USD 500.000, um limite que exclui contratantes menores. O arrendamento e os contratos baseados em desempenho atenuam o impacto, mas as taxas de juros e a volatilidade cambial nas regiões emergentes continuam a dificultar a adoção. Os fornecedores agora agrupam financiamento com treinamento para ampliar o acesso ao mercado; no entanto, o elevado desembolso inicial continua a restringir o pleno potencial do mercado de END para construção e infraestrutura no médio prazo.

Escassez de Técnicos Certificados em END

Uma força de trabalho envelhecida encontra um volume crescente de inspeções, criando uma lacuna de talentos. Os programas de certificação levam anos, e as aposentadorias pós-pandemia agravaram as escassezes. As empresas usam a interpretação assistida por IA para aumentar a produtividade dos inspetores, mas os reguladores ainda exigem aprovação humana, mantendo a disponibilidade de mão de obra como um gargalo que prejudica o crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Domínio dos Equipamentos Desafiado pela Inovação em Software

Os equipamentos geraram a maior fatia de receita, respondendo por 50,7% do faturamento de 2024 no mercado de END para construção e infraestrutura. Os dispositivos ultrassônicos impulsionaram a demanda por hardware devido à sua versatilidade em ativos de aço, concreto e materiais compostos, enquanto as unidades portáteis de radiografia computadorizada ganharam tração em levantamentos de tabuleiros de pontes. No entanto, a receita de software está crescendo a um CAGR de 9,6%, superando todos os outros componentes à medida que os algoritmos de IA elevam a precisão na detecção de defeitos e a geração automatizada de relatórios acelera os ciclos de conformidade.

O surgimento das plataformas em nuvem significa que as equipes de campo capturam dados uma vez e os compartilham instantaneamente com engenheiros, reguladores e seguradoras. Os proprietários priorizam cada vez mais soluções de ponta a ponta onde o software orquestra o fluxo de dados em frotas de hardware misto. Os fornecedores agora incorporam análises diretamente em unidades portáteis, transformando equipamentos em gateways para fluxos de dados contínuos que alimentam painéis de manutenção preditiva. A receita de serviços cresce de forma constante à medida que os proprietários terceirizam a expertise, e as vendas de consumíveis espelham o volume de inspeções, reforçando um aspecto semelhante a uma anuidade no mercado de END para construção e infraestrutura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Método de Ensaio: Liderança do Ultrassom Enfrenta Disrupção da Tomografia Computadorizada

O ensaio por ultrassom reteve uma participação de 34,1% em 2024, mantendo sua posição como o principal método devido ao seu perfil de profundidade não invasivo e portabilidade. As agências rodoviárias especificam rotineiramente levantamentos por arranjo em fase para tendões de pontes protendidas, enquanto as autoridades de transporte usam a medição de espessura para monitorar o desgaste do revestimento de túneis. No entanto, o ensaio por tomografia computadorizada está se expandindo a um CAGR de 10,8%, graças à redução dos custos dos scanners e à capacidade do método de gerar reconstruções 3D de nós complexos de concreto ou materiais compostos que escapam às sondas tradicionais.

O ensaio radiográfico continua a servir como inspeções de soldas exigidas por norma, e as técnicas de partículas magnéticas e líquido penetrante permanecem como elementos básicos para a detecção de defeitos superficiais. Os levantamentos visuais habilitados por drones crescem à medida que a IA de análise de imagens sinaliza defeitos em fachadas. Os sistemas de emissão acústica monitoram eventos de carga ao vivo, particularmente em pontes estaiadas, onde alertas imediatos são cruciais. A termografia ganha impulso em retrofits de eficiência energética, enquanto as ferramentas de correntes parasitas ocupam nichos estreitos em pontes pedestres de alumínio. A convergência de imagem e análise promete fluxos de trabalho combinados onde os operadores combinam varreduras ultrassônicas com tomografias computadorizadas direcionadas para maximizar a certeza diagnóstica.

Por Técnica: Sistemas Habilitados por IA Desafiam o Domínio Tradicional

Os procedimentos tradicionais mantiveram uma participação de 75,8% em 2024, refletindo regras de certificação arraigadas que privilegiam metodologias comprovadas. Os técnicos experientes valorizam os fluxos de trabalho familiares, e as seguradoras de responsabilidade atualmente descontam projetos que seguem códigos convencionais. No entanto, as soluções habilitadas por IA estão avançando rapidamente a um CAGR de 8,9%. Modelos de reconhecimento de padrões treinados em milhões de imagens de defeitos detectam microtrincas mais cedo do que os olhos humanos e reduzem a variabilidade de interpretação, um benefício vital para ativos de alto risco.

Os reguladores estão agora conduzindo pilotos de validação, e as aprovações iniciais no Canadá e em Singapura demonstram a trajetória em direção a uma aceitação mais ampla. Os principais prestadores de serviços integram motores de IA como ferramentas de suporte à decisão, em vez de substitutos, aliviando o ceticismo da força de trabalho enquanto capturam ganhos de eficiência. À medida que os conjuntos de dados crescem e as taxas de falsos positivos diminuem, a participação de mercado inevitavelmente se deslocará para fluxos de trabalho assistidos por IA, estreitando a lacuna com as técnicas convencionais até o final da década no mercado de END para construção e infraestrutura.

Análise Geográfica

A América do Norte respondeu por 37,88% da receita de 2024, sustentada pela Lei de Investimento em Infraestrutura e Empregos, que alocou USD 550 bilhões para melhorias no transporte. As agências federais combinam financiamento com intervalos de inspeção rigorosos da ASCE, ancorando uma demanda constante. Os proprietários de ativos adotaram amplamente registros digitais para se qualificar para descontos de seguro, reforçando assim a adoção de software. O Canadá segue uma trajetória semelhante, com programas provinciais de manutenção de pontes que exigem varreduras ultrassônicas por arranjo em fase a cada cinco anos.

A Ásia-Pacífico registra o CAGR mais rápido de 10,1%, catalisado pela Iniciativa Cinturão e Rota da China e pelo Pipeline Nacional de Infraestrutura de USD 1,4 trilhão da Índia. Os governos adquirem equipamentos de ensaio avançados do Japão e da Alemanha, mas cultivam grupos locais de técnicos por meio de programas acelerados de certificação. A elevada urbanização gera regras de segurança para arranha-céus que exigem inspeções de fachadas por drones, adicionando outro vetor de crescimento ao mercado de END para construção e infraestrutura.

A Europa mostra expansão constante impulsionada pela infraestrutura do pós-guerra que atinge limiares críticos de idade. A Alemanha patrocina pesquisa e desenvolvimento em tomografia computadorizada em institutos como o Fraunhofer, acelerando a difusão da tecnologia. O Regulamento de Produtos de Construção renovado da UE codifica protocolos de END para materiais sustentáveis, canalizando fundos para projetos de retrofit verde. Em paralelo, regiões emergentes na América do Sul, no Oriente Médio e na África estão integrando estruturas de inspeção baseadas em ISO em novos megaprojetos de estradas e ferrovias, expandindo gradualmente a base de receita global.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas o impulso para a consolidação é inconfundível. A SGS saltou para a posição de liderança após sua aquisição de USD 1,325 bilhão da ATS em julho de 2025.[4]SGS Group, "Comunicado de Imprensa sobre a Aquisição da ATS," sgs.comO negócio combina a rede global de laboratórios da SGS com a expertise em ensaios de pontes nos EUA da ATS, resultando em uma presença geográfica incomparável. A aquisição de USD 260 milhões da Desert NDT pela ShawCor no mesmo mês reforçou a capacidade de ultrassom e radiografia em todo o sudoeste dos EUA.

A liderança tecnológica molda a vantagem competitiva. O MISTRAS Group obteve a certificação ISO 9001:2015 para suas plataformas aprimoradas por IA, fornecendo aos proprietários de ativos conservadores uma camada de garantia. A Waygate Technologies lançou um sistema portátil de radiografia computadorizada com IA integrada, reduzindo o tempo de avaliação em 40%. Enquanto isso, os drones para espaços confinados da Flyability dominam os mandatos europeus de fachadas. Os fornecedores se diferenciam por meio de ofertas integradas que fundem hardware, software e serviços sob um único guarda-chuva de qualidade, um modelo que ganha tração entre consórcios de construção multinacionais.

Apesar das fusões de destaque, centenas de especialistas regionais sobrevivem concentrando-se em domínios de nicho, como auditorias de proteção catódica ou mapeamento LIDAR de túneis. Essas empresas frequentemente fazem parceria com grandes empresas globais para acessar projetos fora de seus territórios de origem. O ecossistema resultante equilibra economias de escala com expertise localizada, sustentando a tensão competitiva e a velocidade de inovação no mercado de END para construção e infraestrutura.

Líderes do Setor de END para Construção e Infraestrutura

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Waygate Technologies lançou um sistema portátil de radiografia computadorizada com reconhecimento de defeitos por IA integrado.

- Julho de 2025: A SGS adquiriu a ATS por USD 1,325 bilhão, criando a maior plataforma integrada de serviços de END na América do Norte e na Europa.

- Julho de 2025: A ShawCor concluiu a aquisição de USD 260 milhões da Desert NDT, reforçando as capacidades de ultrassom e radiografia em todo o sudoeste dos EUA.

- Maio de 2025: A Element Materials Technology adquiriu a ISS, expandindo a cobertura de ensaios de aço e concreto na Europa.

- Maio de 2025: A Flyability introduziu um drone para espaços confinados especificamente projetado para inspeções em túneis e subterrâneos.

- Abril de 2025: A Zetec lançou um sistema de ultrassom por arranjo em fase com bateria de 12 horas para levantamentos extensos de pontes.

Escopo do Relatório Global do Mercado de END para Construção e Infraestrutura

O ensaio não destrutivo (END) envolve a inspeção, o ensaio ou a avaliação de componentes, materiais ou conjuntos. O END envolve o exame de disparidades em características ou descontinuidades, principalmente sem prejudicar a utilidade do produto ou da peça.

O relatório do mercado de END para construção e infraestrutura é segmentado por componente (equipamentos, software, serviços, consumíveis), método de ensaio (ensaio por ultrassom, ensaio radiográfico, ensaio por partículas magnéticas, ensaio por líquido penetrante, ensaio por inspeção visual, ensaio por correntes parasitas, ensaio por emissão acústica, ensaio por termografia/infravermelho, ensaio por tomografia computadorizada), técnica (tradicional/convencional e habilitada por IA) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Líquido Penetrante | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Correntes Parasitas | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia / Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de END para construção e infraestrutura em 2025?

O mercado gerou USD 1,80 bilhão em 2025.

Com que rapidez se espera que o mercado cresça até 2030?

Projeta-se que a receita do setor aumente a um CAGR de 8,14%, atingindo USD 2,67 bilhões.

Qual categoria de componente está se expandindo mais rapidamente?

O software lidera o crescimento com um CAGR de 9,6% à medida que a análise habilitada por IA ganha tração.

Por que as inspeções de fachadas por drones estão ganhando popularidade?

Novas leis de segurança para arranha-céus na UE e na América do Norte exigem verificações abrangentes de fachadas, e os drones reduzem os custos de inspeção em até 60%.

Qual região apresenta o crescimento futuro mais forte?

Projeta-se que a Ásia-Pacífico registre um CAGR de 10,1% até 2030 devido a programas de infraestrutura em larga escala na China e na Índia.

O que impulsiona o apoio das seguradoras aos registros digitais de END?

Os históricos de inspeção documentados reduzem a frequência e a gravidade dos sinistros, permitindo reduções de prêmios de até 15%.

Página atualizada pela última vez em: