Tamanho e Participação do Mercado de TIC Marítimo e de Navegação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC Marítimo e de Navegação por Mordor Intelligence

O tamanho do mercado de TIC Marítimo e de Navegação foi avaliado em USD 2,08 bilhões em 2025 e estima-se que cresça de USD 2,17 bilhões em 2026 para USD 2,68 bilhões até 2031, a um CAGR de 4,31% de 2026 a 2031. Uma mudança decisiva da conformidade reativa para a gestão preditiva de riscos está remodelando a demanda, com mandatos de descarbonização, expansão de energia eólica offshore e o surgimento de embarcações autônomas reescrevendo os escopos de vistoria. Os armadores estão encomendando testes de propulsão a amônia, metanol e hidrogênio anos antes de o Quadro de Emissões Líquidas Zero da Organização Marítima Internacional entrar em vigor, antecipando receitas para laboratórios capazes de validar combustíveis de baixo ponto de fulgor.[1]Organização Marítima Internacional, "Quadro de Emissões Líquidas Zero da OMI," IMO.org As plataformas de inspeção remota estão encurtando os ciclos de vistoria e ampliando o alcance geográfico, especialmente onde tensões geopolíticas ou infraestrutura limitada restringem o acesso no local. A diferenciação competitiva está migrando do número de vistoriadores para portfólios de serviços digitais que agrupam análises, planejamento de viagens e monitoramento de condições em tempo real em modelos de assinatura.

Principais Conclusões do Relatório

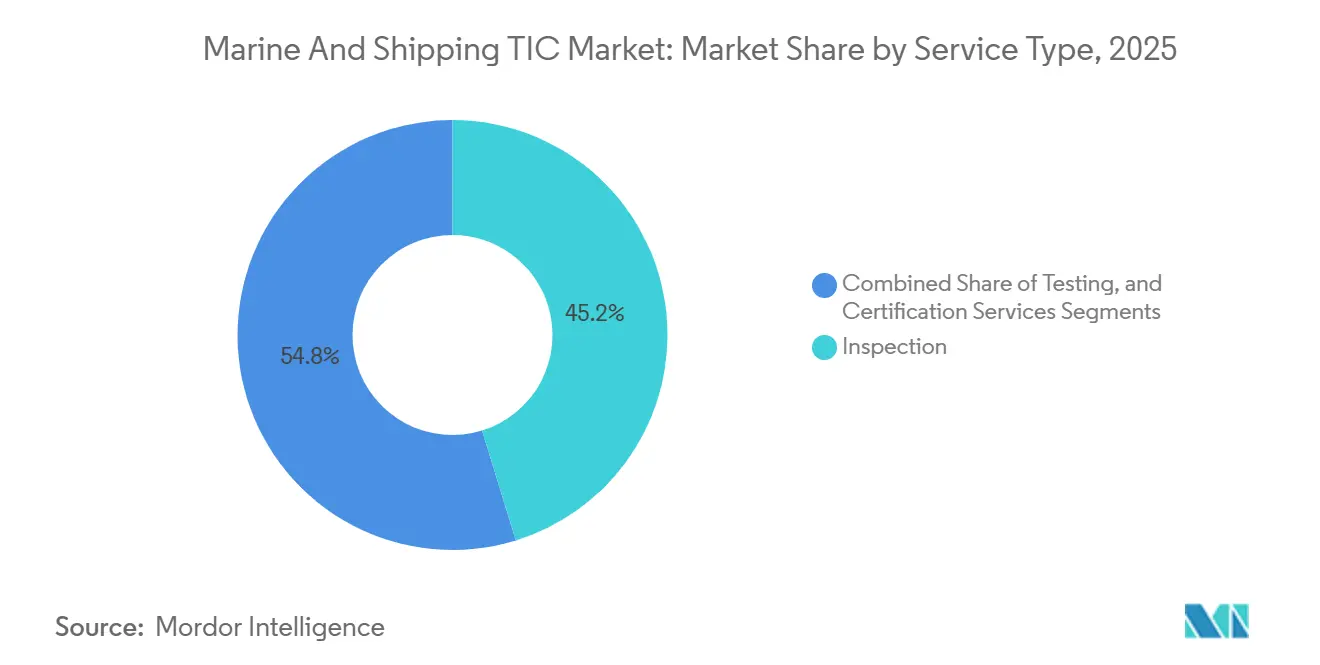

- Por tipo de serviço, a inspeção liderou com 45,23% da participação do mercado de TIC Marítimo e de Navegação em 2025, enquanto a certificação deve registrar um CAGR de 4,47% até 2031, à medida que as validações de gêmeo digital e navegação autônoma ganham força.

- Por tipo de fornecimento, os serviços terceirizados responderam por 62,34% da participação do mercado de TIC Marítimo e de Navegação em 2025 e devem avançar a um CAGR de 4,55% no período 2026-2031, refletindo a preferência dos armadores em delegar avaliações complexas de combustíveis alternativos e integridade do casco.

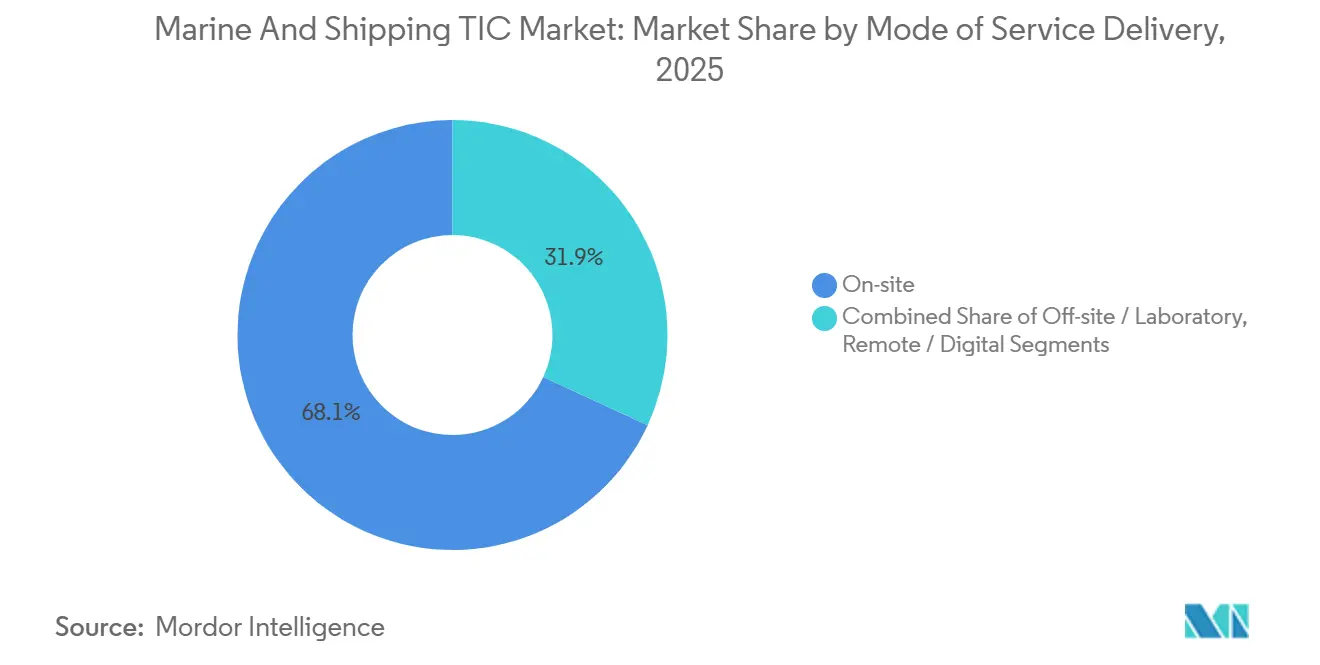

- Por modo de prestação de serviço, as vistorias no local detinham 68,11% da participação do mercado de TIC Marítimo e de Navegação em 2025, mas a inspeção remota deve crescer a um CAGR de 5,59% até 2031, impulsionada por implantações de drones, robôs rastreadores e realidade aumentada.

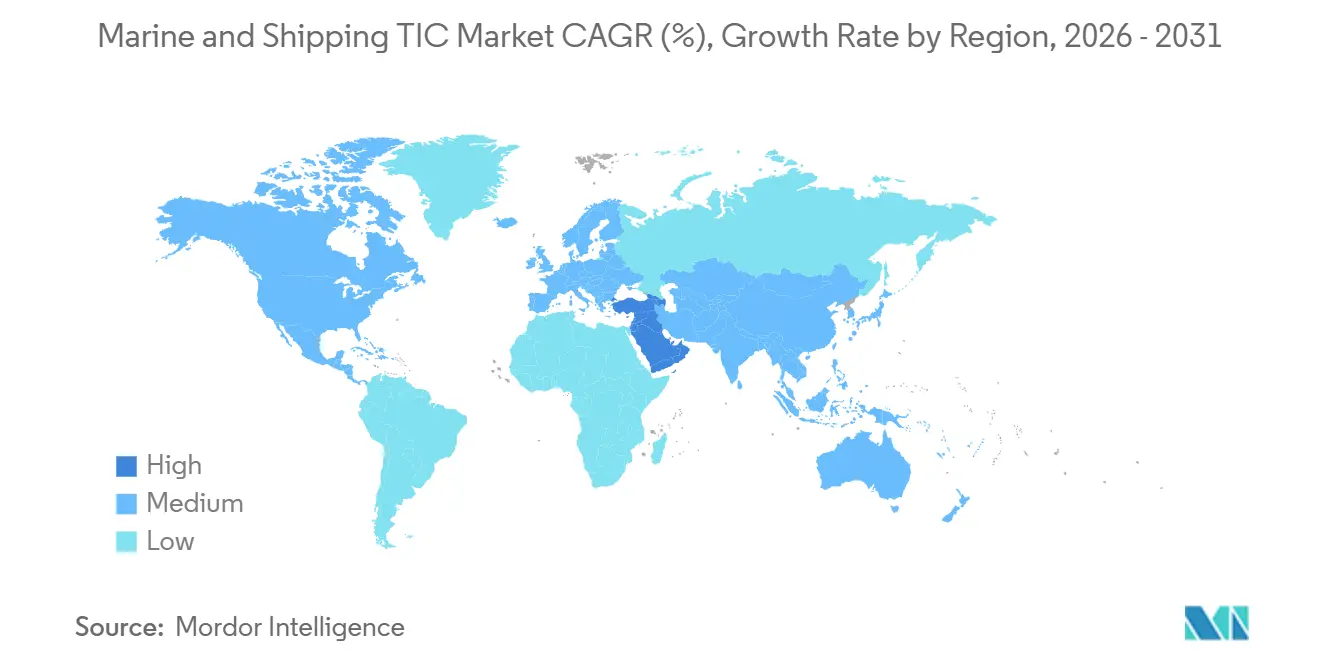

- Por geografia, a Ásia-Pacífico capturou 34,41% da participação do mercado de TIC Marítimo e de Navegação em 2025, enquanto o Oriente Médio está posicionado para a expansão mais rápida, a 5,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de TIC Marítimo e de Navegação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Descarbonização Impulsionando Testes de Combustíveis Alternativos | +1.2% | Global, adoção antecipada na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Instalações Aceleradas de Energia Eólica Offshore Exigindo Vistorias de Garantia Marítima | +0.9% | Europa, América do Norte, zonas offshore da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Adoção de Gêmeo Digital para Verificação de Manutenção Preditiva | +0.7% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da Navegação Autônoma Elevando a Demanda por Certificação | +0.6% | Ásia-Pacífico (Japão, Coreia do Sul), Europa (Noruega) | Longo prazo (≥ 4 anos) |

| Testes de Conformidade para Tratamento de Água de Lastro Mais Rigorosos | +0.5% | Global, fiscalização intensificada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incentivos de Prêmio de Seguro para Integridade Verificada do Casco | +0.4% | Global, notável para frotas envelhecidas na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização Impulsionando Testes de Combustíveis Alternativos

A Organização Marítima Internacional estabeleceu marcos de redução da intensidade de carbono que escalam de 11% em 2026 para 21,5% até 2030, obrigando os armadores a validar sistemas de propulsão a amônia, metanol e hidrogênio antes da implantação comercial. O programa Ammonia24 da DNV, financiado pela União Europeia, já emitiu orientações de segurança que permitem que uma carteira de pedidos de 39 embarcações movidas a amônia prossiga, demonstrando como a padronização acelera os compromissos de capital.[2]DNV, "Projeto Ammonia24 e Testes de Combustíveis Alternativos," dnv.com Cada nova embarcação com combustível alternativo desencadeia testes de comissionamento, vistorias intermediárias e validações de retrofit, criando fluxos de receita recorrentes anteriormente ausentes nas frotas a diesel. Lloyd's Register complementou a mudança publicando diretrizes de instalação de células de combustível de hidrogênio em 2025, fornecendo aos estaleiros referências claras para ventilação, detecção de vazamentos e design à prova de explosão. À medida que os padrões baseados em objetivos substituem as regras prescritivas, as sociedades classificadoras ficam livres para oferecer pacotes de testes proprietários a preços premium para os primeiros adotantes.

Instalações Aceleradas de Energia Eólica Offshore Exigindo Vistorias de Garantia Marítima

A base instalada de 75 gigawatts de energia eólica offshore da Europa e o pipeline de 380 gigawatts exigem verificação contínua de garantia marítima para embarcações jack-up, sistemas de posicionamento dinâmico e equipamentos de cabos submarinos. Os certificados de conformidade da DNV para os projetos Hornsea 3 e 4 de 4,2 gigawatts da Ørsted, emitidos em fevereiro de 2026, exemplificam o rigor técnico elevado agora aplicado às curvas de carga de guindastes e à modelagem de janelas meteorológicas. Bureau Veritas e American Bureau of Shipping emitiram aprovações semelhantes para embarcações de içamento pesado no início de 2026, reforçando uma corrida competitiva por trabalhos de vistoria de alta margem. Novos requisitos, como verificações de tolerância de pás em mares de 50 metros, vão muito além das inspeções convencionais de carga, aumentando o potencial de honorários. A divisão Marítima e Offshore da Bureau Veritas reportou receita de EUR 1,16 bilhões (USD 1,24 bilhões) em 2023, com a energia eólica offshore contribuindo com uma parcela crescente, sublinhando o impacto material do segmento nos resultados.

Expansão da Adoção de Gêmeo Digital para Verificação de Manutenção Preditiva

Os armadores dependem cada vez mais de gêmeos digitais para prever corrosão, fadiga e desgaste de maquinário, mas as seguradoras insistem na validação por terceiros antes de aceitar modelos virtuais como prova de navegabilidade. A plataforma ShipManager Hull da DNV, instalada na frota da Saipem, exigiu verificação independente para satisfazer os subscritores, estabelecendo um precedente para a certificação paga de gêmeo digital. A Hyundai Heavy Industries obteve Aprovação de Princípio para seu gêmeo digital de nível de navio HiDTS, sinalizando a disposição dos estaleiros em investir em software uma vez que as notações de classe estejam em vigor. O programa TwinShip, apoiado pela União Europeia, está desenvolvendo uma estrutura universal de gêmeo de emissões zero até 2028, provavelmente gerando padrões globais obrigatórios após 2027. O mercado está se bifurcando: grandes armadores constroem gêmeos proprietários e buscam certificação, enquanto operadores menores adquirem pacotes completos, favorecendo as sociedades que combinam software e validação sob um mesmo teto.

Crescimento da Navegação Autônoma Elevando a Demanda por Certificação

A ClassNK concedeu a primeira notação AUTO-Nav2(All) do mundo ao navio porta-contêineres GENBU em 3 de abril de 2026, no âmbito da iniciativa MEGURI2040 do Japão, confirmando a navegação autônoma para serviço costeiro de média distância. O ministério dos transportes do Japão validou uma balsa Ro-Ro autônoma em fevereiro de 2026, e outros estados de bandeira estão estudando o manual regulatório. O código de Embarcações de Superfície Marítimas Autônomas da Organização Marítima Internacional, adotado em forma não obrigatória em maio de 2026, tornará-se obrigatório em 2032, estimulando as sociedades a criar protocolos de teste para algoritmos de prevenção de colisões e resiliência cibernética. Os pioneiros desfrutam de vantagem de primeiro movimento, pois os construtores favorecem parceiros que encurtam os prazos de aprovação. Laboratórios de simulação e bancadas de validação de inteligência artificial tornam-se, portanto, investimentos estratégicos para as sociedades classificadoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Vistoriadores Marítimos Qualificados em Economias Emergentes | -0.8% | Sudeste Asiático, África, América do Sul | Médio prazo (2-4 anos) |

| Alto Custo de Equipamentos Avançados de Ensaio Não Destrutivo | -0.6% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Estrutura Regulatória Fragmentada entre Estados de Bandeira | -0.4% | Global, variação entre MoU de Paris, MoU de Tóquio, MoU do Caribe | Longo prazo (≥ 4 anos) |

| Tensões Geopolíticas Impactando o Acesso a Inspeções Transfronteiriças | -0.3% | Rússia, China, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Vistoriadores Marítimos Qualificados em Economias Emergentes

O Sudeste Asiático, a África e a América do Sul carecem de vistoriadores suficientes certificados em sistemas de combustíveis alternativos, validação de gêmeo digital e ensaio não destrutivo avançado. Os programas de formação permanecem escassos, apesar dos programas do Instituto Internacional de Vistoria Marítima e da Academia Marítima Lloyd's Register.[3]Instituto Internacional de Vistoria Marítima, "Programas de Formação Global para Vistoriadores Marítimos," iims.org.uk A China e a Coreia do Sul controlam mais de 80% dos pedidos globais de construção naval, mas as forças de trabalho regionais têm dificuldade em dominar os requisitos unificados da IACS, estendendo os prazos de aprovação. O Indian Register of Shipping depende de especialistas expatriados para inspeções complexas, elevando os custos dos projetos. Sem educação continuada obrigatória sobre diagnósticos baseados em inteligência artificial no âmbito da Convenção STCW, a lacuna de competências persiste, especialmente nos portos africanos, onde as taxas de detenção permanecem elevadas.

Alto Custo de Equipamentos Avançados de Ensaio Não Destrutivo

Scanners ultrassônicos de arranjo em fase, robôs rastreadores de ressonância acústica e sensores de corrosão sob isolamento podem custar mais de USD 500.000 por unidade, um obstáculo proibitivo para vistoriadores independentes e pequenos estaleiros. Lloyd's Register validou o robô rastreador de inspeção de casco ORCA em março de 2026, entregando precisão de ±0,22 milímetros através de revestimentos, mas exigindo operadores especializados e calibração regular. O serviço de corrosão sob isolamento em tempo real da Intertek, lançado em fevereiro de 2026, detecta defeitos de 250 mícrons, mas tem preço voltado para grandes frotas, criando um mercado diagnóstico de dois níveis. O projeto AUTOASSESS, financiado pela União Europeia, visa democratizar a inspeção aérea autônoma, embora a comercialização seja improvável antes de 2028, deixando uma lacuna de acessibilidade no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Certificação Avança à Medida que a Validação Digital Escala

A certificação registrou a expansão mais rápida, com um CAGR de 4,47%, refletindo a necessidade dos armadores de comprovar a segurança da navegação autônoma e dos combustíveis alternativos. A inspeção permaneceu a maior fatia, com 45,23% em 2025, ancorada por verificações estatutárias de espessura do casco e de água de lastro. O tamanho do mercado de TIC Marítimo e de Navegação para serviços de certificação deve crescer de forma constante à medida que o gêmeo digital e a validação de software amadurecem. A crescente adoção da notação AUTO-Nav2 (All) da ClassNK e da plataforma Augmented Surveyor 3D da Bureau Veritas sublinha como os fluxos de dados em tempo real borram as fronteiras entre inspeção e certificação. Os armadores agrupam cada vez mais testes laboratoriais em contratos de vistoria integrados, comprimindo a administração e inclinando a receita para provedores de escopo completo.[4]ClassNK, "Notação AUTO-Nav2(All) para o Navio Porta-Contêineres GENBU," classnk.or.jp

Os serviços de testes expandem-se mais lentamente, mas a análise da qualidade do combustível e a amostragem de emissões permanecem indispensáveis para a conformidade. As assinaturas de monitoramento contínuo vinculadas a imagens de drones e varreduras LiDAR expandem a receita recorrente, reforçando a mudança estrutural de relatórios pontuais para garantia de ciclo de vida baseada em dados. À medida que as ferramentas remotas proliferam, a importância estratégica da certificação cresce porque reguladores e seguradoras dependem das aprovações de classe para aceitar evidências algorítmicas ou baseadas em sensores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fornecimento: Serviços Terceirizados Dominam em Meio à Complexidade

A terceirização respondeu por 62,34% dos gastos de 2025 e também avança a um CAGR de 4,55%, continuando a crescer à medida que os armadores delegam auditorias de sistemas de água de lastro, varreduras de integridade do casco e validações de combustíveis alternativos a sociedades com presença global. A participação do mercado de TIC Marítimo e de Navegação para contratos terceirizados foi bem superior à dos programas internos, sinalizando o valor atribuído à imparcialidade de terceiros. Os altos custos de equipamentos e a rápida rotatividade tecnológica desincentivam o investimento interno, levando até mesmo grandes armadores a adotar modelos híbridos que combinam monitoramento a bordo com certificação externa.

A integração da OTG e da OneOcean pela Lloyd's Register ilustra a proposta de valor da terceirização, oferecendo aos clientes planejamento consolidado de viagens e rastreamento de conformidade. Por outro lado, o Indian Register of Shipping aproveita a proximidade regional e taxas competitivas para conquistar pedidos da CMA CGM e da Maersk, provando que desafiantes ágeis podem garantir contratos onde os titulares são mais caros. Os subscritores de seguros reforçam a tendência de terceirização ao exigir vistorias de condição independentes antes da renovação da apólice, particularmente em navios com mais de 15 anos.

Por Modo de Prestação de Serviço: A Inspeção Remota Cresce Aceleradamente no Período Pós-Pandemia

As vistorias no local comandaram 68,11% em 2025, refletindo a dependência regulatória de verificações físicas do casco durante docagens. A inspeção remota, no entanto, é o canal de crescimento mais rápido, com um CAGR de 5,59% até 2031, à medida que plataformas de drones, robôs rastreadores e realidade aumentada eliminam a necessidade de andaimes e entrada em espaços confinados. O tamanho do mercado de TIC Marítimo e de Navegação atribuído aos canais remotos deve crescer à medida que os estados de bandeira aceitam progressivamente evidências digitais em conformidade com as diretrizes aprovadas pela Organização Marítima Internacional.

A validação do robô rastreador ORCA da TSC Subsea pela Lloyd's Register e a supervisão pela American Bureau of Shipping de uma vistoria de tanque de FPSO totalmente robótica mostram os métodos remotos migrando de projetos piloto para operações de rotina. O mapeamento visual habilitado por drones reduz o tempo de vistoria em aproximadamente 40%, traduzindo-se em menores custos de imobilização. No entanto, a aceitação permanece irregular, com algumas administrações de bandeira restringindo a elegibilidade remota a inspeções intermediárias ou anuais, obrigando as sociedades a manter portfólios de serviços mistos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 34,41% da receita de 2025, impulsionada pela participação de 52,8% da China nos pedidos globais de construção naval e pela liderança de 28,1% da Coreia do Sul na carteira de pedidos. A ClassNK subiu para o primeiro lugar por número de embarcações, e a China Classification Society avançou para o top cinco por arqueação bruta, evidenciando robusta atividade regional.[5]Clarkson Research, "Dados de Participação de Mercado Global de Construção Naval," clarksons.com O programa MEGURI2040 do Japão certificou quatro embarcações autônomas no início de 2026, estimulando a demanda por novas estruturas de testes. O Indian Register of Shipping entregou 115 embarcações desde janeiro de 2025 e abriu um escritório na Arábia Saudita, estendendo o conhecimento da Ásia-Pacífico para mercados adjacentes. A receita do Korean Register avançou 4% em relação ao ano anterior para KRW 206 bilhões (USD 155 milhões) em 2025 e visa novos ganhos em 2026, em linha com o aumento da atividade de construção doméstica.

O Oriente Médio deve registrar o CAGR regional mais rápido, de 5,61%, até 2031. Os investimentos portuários da Arábia Saudita e a expansão logística dos Emirados Árabes Unidos atraem sociedades classificadoras que buscam proximidade com terminais em fase inicial e projetos de energia offshore. A demanda por vistorias também aumenta quando tensões geopolíticas elevam os prêmios de risco de guerra no Estreito de Ormuz, intensificando os pedidos de inspeções independentes de casco e maquinário. A filial de Riade do Indian Register of Shipping ilustra o posicionamento estratégico para capturar essas oportunidades.

A Europa e a América do Norte exibem crescimento abaixo da média devido a frotas maduras, mas dominam nichos de alta margem, como energia eólica offshore, vistorias de garantia marítima e certificações de gêmeo digital. O Centro de Competência em Energia Eólica Offshore de Bremerhaven da DNV, com 100 engenheiros, e o escritório de Houston da Lloyd's Register sublinham o investimento contínuo em capacidades avançadas. A África e a América do Sul ficam para trás devido a pools limitados de vistoriadores e infraestrutura de testes, embora a inspeção remota e as parcerias de formação estejam gradualmente desbloqueando o potencial latente.

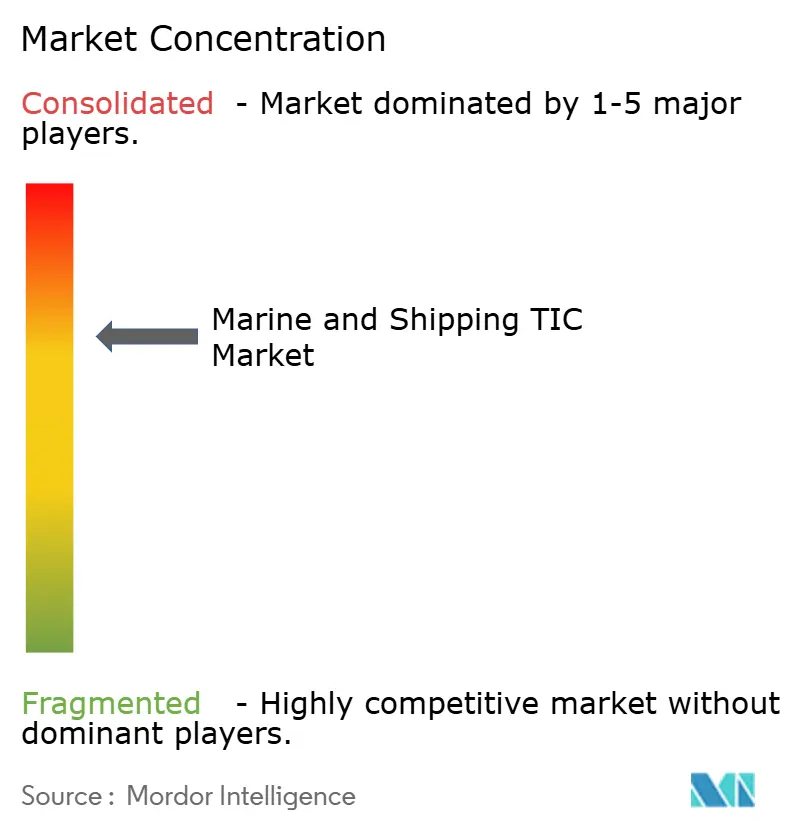

Cenário Competitivo

A concentração do mercado no Japão é moderada. As cinco principais sociedades — American Bureau of Shipping, DNV, ClassNK, Lloyd's Register e China Classification Society — detêm uma participação significativa da receita global, mas a rivalidade permanece intensa. A aquisição da OTG pela Lloyd's Register em novembro de 2024 fundiu análises de planejamento de viagens com inteligência regulatória, enquanto a compra pendente da Lotusworks pela Bureau Veritas por EUR 375 milhões (USD 401 milhões) visa adicionar inspeções de semicondutores e centros de dados, diversificando os fluxos de receita. Plataformas digitais como o Augmented Surveyor 3D da Bureau Veritas e o ShipManager Hull da DNV fortalecem a fidelização de clientes por meio de monitoramento contínuo.[6]Lloyd's Register, "Aquisição da OTG e Integração da OneOcean," lr.org

A certificação de embarcações autônomas, as vistorias de energia eólica offshore e as validações de combustíveis alternativos representam territórios de espaço em branco onde os pioneiros praticam preços premium. A notação AUTO-Nav2 (All) da ClassNK de abril de 2026 estabeleceu um alto padrão que os concorrentes devem igualar.

Desafiantes menores, como o Indian Register of Shipping e o Korean Register, exploram vantagens de custo e prazos de entrega mais rápidos para conquistar contratos regionais, pressionando os titulares a inovar. O Consórcio de Segurança e Meio Ambiente para Iates, de caráter não vinculativo, formado em setembro de 2024, destaca os esforços colaborativos para harmonizar padrões, mas a velocidade de execução e a amplitude dos serviços digitais permanecem os principais diferenciadores.

Líderes do Setor de TIC Marítimo e de Navegação

Bureau Veritas SA

Intertek Group plc

SGS SA

TÜV SÜD AG

DEKRA SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ClassNK concedeu a primeira notação AUTO-Nav2(All) ao navio porta-contêineres GENBU, certificando a navegação autônoma no âmbito do programa MEGURI2040 do Japão.

- Abril de 2026: Lloyd's Register e Cyclus Marine assinaram um acordo para criar uma certificação unificada de reciclagem de navios que prioriza padrões ambientais e de segurança dos trabalhadores.

- Março de 2026: A DNV adquiriu a AquaCloud, aprimorando suas ofertas de infraestrutura de dados para operações de aquicultura monitoradas ambientalmente.

- Junho de 2025: A Bureau Veritas lançou o Augmented Surveyor 3D, combinando inteligência artificial, LiDAR e drones para automatizar inspeções de porões de carga.

- Junho de 2025: O Polish Register of Shipping e a China Classification Society acordaram o reconhecimento mútuo de certificação e pesquisa conjunta sobre combustíveis alternativos.

Escopo do Relatório Global do Mercado de TIC Marítimo e de Navegação

O Relatório do Mercado de TIC Marítimo e de Navegação é Segmentado por Tipo de Serviço (Testes, Inspeção e Certificação), Tipo de Fornecimento (Interno e Terceirizado), Modo de Prestação de Serviço (No Local, Fora do Local/Laboratório e Remoto/Digital) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Testes |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Testes | |

| Inspeção | ||

| Certificação | ||

| Por Tipo de Fornecimento | Interno | |

| Terceirizado | ||

| Por Modo de Prestação de Serviço | No Local | |

| Fora do Local / Laboratório | ||

| Remoto / Digital | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de TIC Marítimo e de Navegação e com que rapidez está crescendo?

O tamanho do mercado de TIC Marítimo e de Navegação é de USD 2,17 bilhões em 2026 e a previsão é de que atinja USD 2,68 bilhões até 2031, crescendo a um CAGR de 4,31%.

Qual tipo de serviço está se expandindo mais rapidamente no segmento de TIC Marítimo e de Navegação?

Os serviços de certificação registram o crescimento mais rápido, projetado em um CAGR de 4,47% entre 2026-2031, à medida que os armadores buscam validação de terceiros para aplicações de gêmeo digital, navegação autônoma e combustíveis alternativos.

Por que as inspeções remotas estão ganhando força entre os operadores de embarcações?

Ferramentas de drones, robôs rastreadores e realidade aumentada reduzem a duração da vistoria em cerca de 40%, diminuem os custos de imobilização e permitem o acesso onde restrições geopolíticas ou logísticas limitam as vistorias no local, impulsionando um CAGR de 5,59% para os canais de inspeção remota.

Qual região oferece a maior oportunidade de crescimento para os provedores de TIC?

O Oriente Médio deve crescer a 5,61% até 2031, impulsionado pela expansão portuária na Arábia Saudita e nos Emirados Árabes Unidos e pela crescente demanda de logística de energia offshore.

Como os combustíveis alternativos estão influenciando a demanda por testes e certificação?

Os sistemas de propulsão a amônia, metanol e hidrogênio exigem novos protocolos de segurança e desempenho, criando receita recorrente para laboratórios e sociedades classificadoras, pois cada embarcação deve passar por testes de comissionamento e vistorias periódicas.

Quais são as principais empresas no segmento de TIC Marítimo e de Navegação e qual é a sua influência combinada?

American Bureau of Shipping, DNV, ClassNK, Lloyd's Register e China Classification Society dominam com cerca de 85% da arqueação global sob classe, conferindo-lhes influência substancial sobre a definição de padrões e a adoção de serviços digitais.

Página atualizada pela última vez em: