Tamanho e Participação do Mercado de Serviços de END

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 18.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

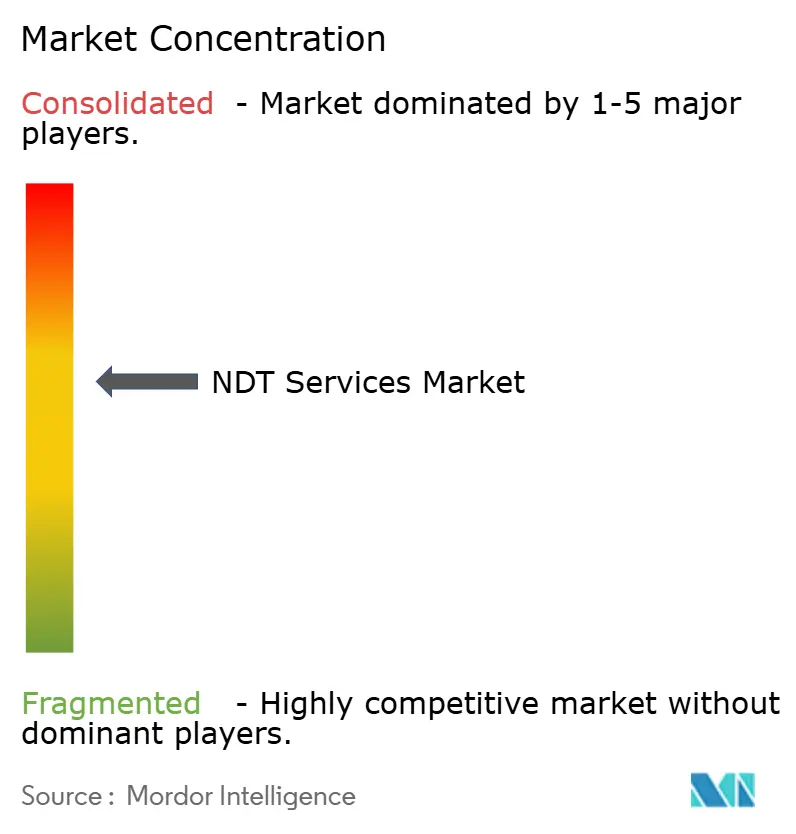

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de END por Mordor Intelligence

O tamanho do mercado de serviços de END foi de USD 18,17 bilhões em 2025 e está projetado para atingir USD 24,89 bilhões até 2030, crescendo a um CAGR de 6,5%. O impulso decorre do envelhecimento dos ativos industriais, de códigos mais rigorosos para equipamentos sob pressão e da expansão de projetos de transição energética que exigem inspeções mais frequentes e sofisticadas.[1]Sociedade Americana de Engenheiros Mecânicos, "Seção V do BPVC - Exame Não Destrutivo," ASME.org Metas mais elevadas de tempo de atividade em refinarias, dutos e terminais de GNL intensificam a demanda por métodos avançados de ultrassom, corrente de Foucault e radiografia. Os prestadores de serviços que combinam execução em campo com análise de dados baseada em nuvem obtêm vantagem competitiva à medida que os operadores buscam estratégias de manutenção preditiva. A consolidação contínua indica que escala, alcance geográfico e reconhecimento de defeitos habilitado por IA estão se tornando fatores cada vez mais decisivos na obtenção de contratos de longo prazo. A automação e a robótica estão se acelerando à medida que os clientes buscam reduzir atrasos em licenças e diminuir a exposição de técnicos em áreas perigosas.

Principais Conclusões do Relatório

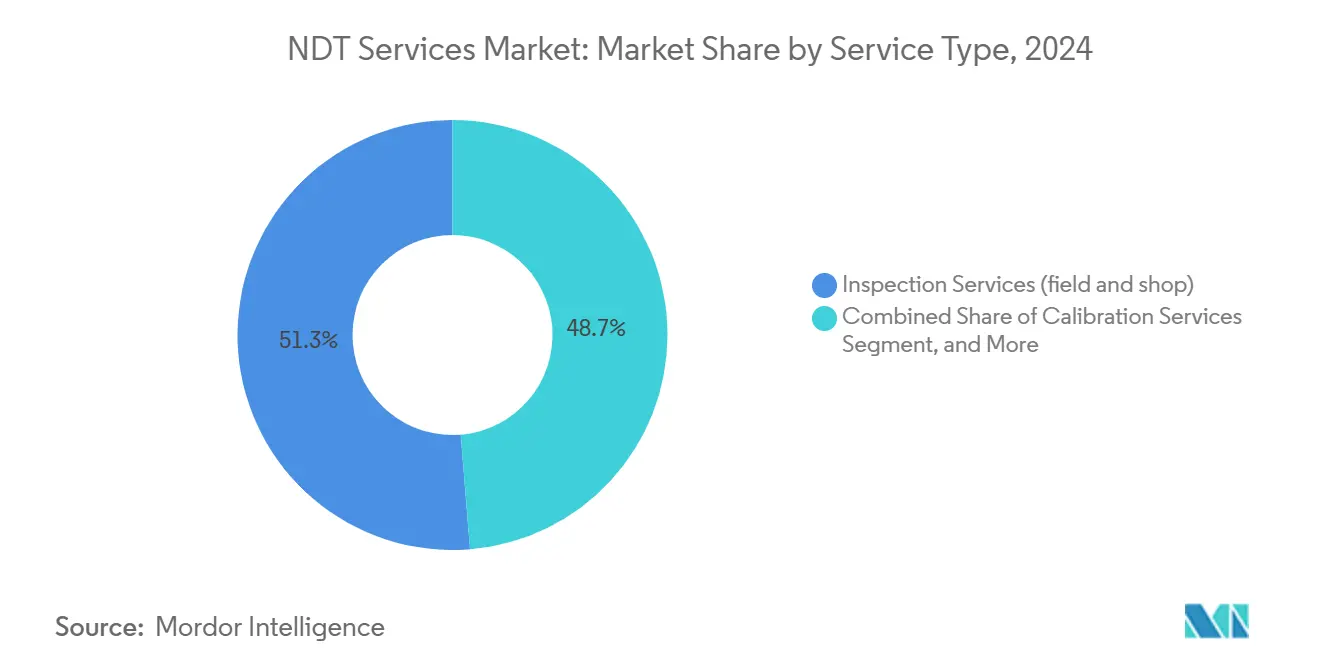

- Por tipo de serviço, os serviços de inspeção lideraram o mercado de serviços de END, respondendo por uma participação de receita de 51,3% em 2024. Enquanto isso, a integridade de ativos e o monitoramento de condição estão previstos para se expandir a um CAGR de 8,9% até 2030.

- Por modo de prestação de serviço, a inspeção de campo no local respondeu por 65,2% da participação do mercado de serviços de END em 2024; a inspeção automatizada e robótica está projetada para crescer mais rapidamente, a um CAGR de 9,1%, até 2030.

- Por método de ensaio, o ensaio por ultrassom respondeu por 27,3% do tamanho do mercado de serviços de END em 2024, enquanto o ensaio por corrente de Foucault deve crescer a um CAGR de 8,2% entre 2025 e 2030.

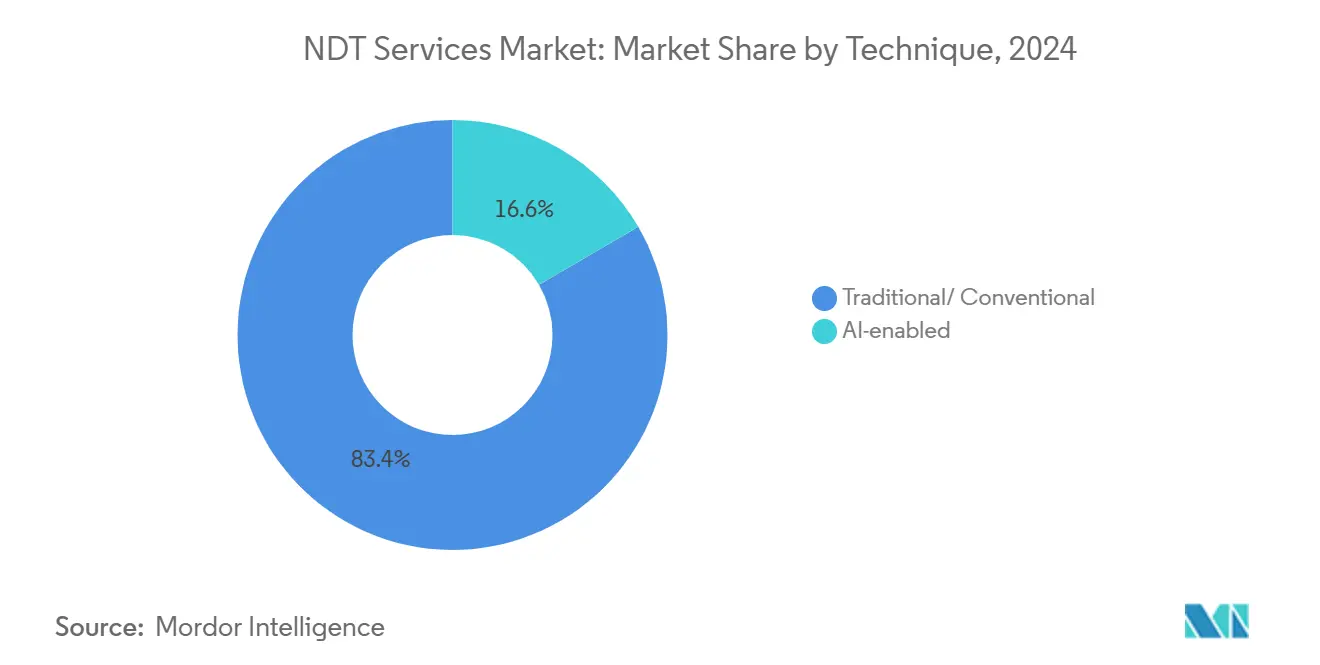

- Por técnica, as abordagens tradicionais responderam por 83,4% do tamanho do mercado de serviços de END em 2024, enquanto os métodos habilitados por IA avançaram a um CAGR de 10,3% no mesmo período.

- Por setor do usuário final, o setor de petróleo e gás capturou uma participação de receita de 27,3% do mercado de serviços de END em 2024, e o setor automotivo e de transporte está definido para registrar o maior CAGR de 9,8% de 2024 a 2030.

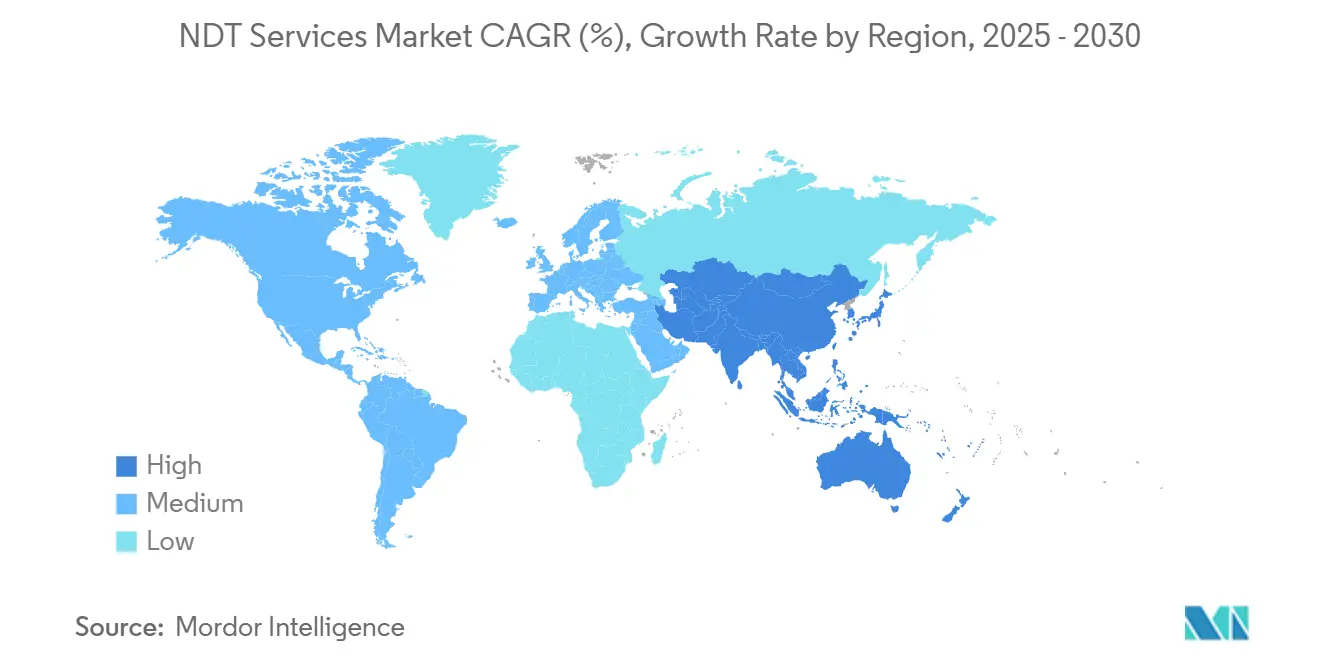

- Por geografia, a América do Norte comandou 36,7% do mercado de serviços de END em 2024, enquanto a região da Ásia-Pacífico exibe a expansão regional mais rápida a um CAGR de 8,4% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Serviços de END

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento de ativos de refinarias e dutos requer inspeções de integridade frequentes | +1.8% | Global, concentrado na América do Norte e no Oriente Médio | Longo prazo (≥ 4 anos) |

| O aperto dos códigos globais de equipamentos sob pressão (ASME, API 579) amplia o escopo de inspeção obrigatória | +1.2% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Rápida transição para infraestrutura de GNL e hidrogênio que necessita de END avançado especializado | +0.9% | Global, adoção antecipada na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Digitalização de curva IV - sensores permanentes que permitem contratos de monitoramento recorrentes | +0.7% | Global, com ganhos antecipados em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Compensações de defesa e programas de localização impulsionando a terceirização regional de END | +0.5% | Regional, concentrado na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Software de reconhecimento de defeitos baseado em IA está reduzindo drasticamente o tempo e o custo de interpretação | +0.6% | Global, com adoção mais rápida na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento de Ativos de Refinarias e Dutos Exigindo Inspeções de Integridade Frequentes

Mais de 60% das refinarias em todo o mundo ultrapassaram 30 anos de operação, levando os operadores a reduzir pela metade os intervalos de inspeção tradicionais e a adotar técnicas avançadas de ultrassom e de arranjo em fase para verificações de integridade de soldas.[2]Alyeska Pipeline Service Company, "Operações de Dutos - Gestão de Integridade," Alyeska-pipe.com Os sistemas de dutos enfrentam escrutínio comparável, com avaliações de trincas por corrosão sob tensão agora programadas a cada três a cinco anos, em vez de a cada década. Não surpreendentemente, uma única paralisação de refinaria pode custar entre USD 50 e 100 milhões, de modo que os gastos preventivos com END são vistos como uma proteção direta contra paralisações catastróficas. A demanda é especialmente forte por sondas ultrassônicas de alta temperatura e transdutores acústicos eletromagnéticos que podem caracterizar falhas subsuperficiais em condições operacionais. Os prestadores de serviços que oferecem inspeção completa combinada com estruturas de gestão de ativos baseadas em risco continuam a garantir acordos plurianuais na América do Norte, no Oriente Médio e em partes da Ásia.

O Aperto dos Códigos Globais de Equipamentos sob Pressão Amplia o Escopo de Inspeção Obrigatória

As revisões de 2023 da Seção VIII do ASME, Divisão 2, e os padrões de aptidão para o serviço API 579-1 exigem exames mais frequentes de vasos de pressão e tubulações em serviço cíclico. As soldas críticas agora requerem difração por tempo de voo ou inspeção por arranjo em fase, expandindo a demanda do mercado além dos ensaios visuais ou magnéticos simples. A Diretiva de Equipamentos sob Pressão 2014/68/UE da Europa também intensifica as exigências de documentação, estimulando a adoção de plataformas integradas de gestão de dados que unificam registros de inspeção com históricos de ativos. Essas regras mais rígidas se estendem além do petróleo e gás para produtos químicos, geração de energia e manufatura, ampliando o mercado endereçável de serviços de END.

A Rápida Transição para Infraestrutura de GNL e Hidrogênio Necessita de END Avançado Especializado

O crescimento projetado de 40% na capacidade de exportação de GNL e mais de USD 100 bilhões em investimentos anuais em hidrogênio introduzem novos desafios de materiais e temperatura.[3]União Internacional do Gás, "Relatório Mundial de GNL 2024," IGU.org Componentes criogênicos a −162 °C requerem protocolos personalizados de inspeção por líquido penetrante, enquanto a fragilização por hidrogênio exige monitoramento por emissão acústica e detecção de trincas por ultrassom em vasos de pressão compostos. A Eddyfi Technologies agora direciona 35% de seu P&D para soluções de inspeção de hidrogênio e GNL. Os prestadores de serviços que dominam essas aplicações de nicho estão obtendo taxas de contrato premium e ganhando vantagem de pioneiro em terminais da Ásia-Pacífico e projetos de exportação da América do Norte, reforçando o CAGR elevado da região.

Software de Reconhecimento de Defeitos Baseado em IA Reduzindo Drasticamente o Tempo e o Custo de Interpretação

Plataformas de aprendizado de máquina da Zetec e da Olympus alcançam 95% de precisão de classificação, reduzindo o tempo de interpretação em até 80%. Em paradas de refinarias, a análise em tempo real encurta os ciclos de decisão e reduz os custos de paralisação, que podem chegar a USD 1 milhão por dia. Os modelos de IA agora integram fluxos de dados de corrente de Foucault, ultrassom e inspeção visual, fornecendo caracterização rica de defeitos e métricas de confiança aceitáveis pelos reguladores. As taxas de adoção são mais altas nos setores aeroespacial e petroquímico, mas o interesse entre setores está se expandindo rapidamente à medida que os usuários buscam mitigar a escassez de técnicos de Nível III.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados de Nível III eleva o custo de mão de obra e a rotatividade | -1.4% | Global, mais grave na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| As regulamentações de controle de dose em radiografia estão retardando as licenças de trabalho no local | -0.8% | Global, com a aplicação mais rigorosa na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Adiamentos de despesas de capital em petroquímicos em meio à volatilidade dos preços de energia | -0.6% | Global, com variações regionais cíclicas | Curto prazo (≤ 2 anos) |

| Concorrência predatória de preços por empresas regionais de baixa margem | -0.5% | Regional, concentrado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados de Nível III Eleva o Custo de Mão de Obra e a Rotatividade

Dados da ASNT indicam que 58% dos profissionais de Nível III se aposentarão dentro de uma década, enquanto o rendimento de certificações fica aquém das necessidades de reposição. Prêmios salariais de 25-30% e bônus superiores a USD 25.000 elevam os custos dos projetos. A escassez também cria gargalos porque a supervisão de Nível III é obrigatória para a assinatura do relatório final. As principais empresas responderam estabelecendo academias internas e formando parcerias com faculdades técnicas, mas os prestadores regionais menores têm dificuldade em atrair a expertise necessária, reforçando assim as tendências de consolidação no mercado de serviços de END.

Regulamentações de Controle de Dose em Radiografia Retardando Licenças de Trabalho no Local

Os protocolos ALARA aprimorados, conforme delineados nos padrões da AIEA, estendem os prazos de licença em até 72 horas e exigem programas rigorosos de dosimetria.[4]Agência Internacional de Energia Atômica, "Proteção Radiológica e Segurança das Radiações A Diretiva de Normas Básicas de Segurança da Europa aperta ainda mais os limites de exposição, levando alguns operadores a redirecionar o foco da inspeção de soldas para o ultrassom por arranjo em fase, apesar dos custos mais elevados de equipamentos. Onde a radiografia permanece insubstituível para soldas de seção espessa, os prestadores absorvem sobrecarga administrativa adicional, o que prolonga os cronogramas dos projetos e reduz o rendimento geral dos serviços no mercado de serviços de END.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Inspeção Encontra a Transição Preditiva

Os serviços de inspeção contribuíram com 51,3% da receita de 2024, confirmando seu status como espinha dorsal do mercado de serviços de END. A integridade de ativos e o monitoramento de condição, embora menores, estão previstos a um CAGR de 8,9% até 2030, à medida que os operadores instalam sensores permanentes que alimentam fluxos contínuos de dados em plataformas de análise em nuvem. O setor de serviços de END valoriza cada vez mais soluções que integram ensaios em campo, implantação de sensores e interpretação de dados, substituindo engajamentos puramente transacionais. A calibração e a consultoria mantêm crescimento estável, mas limitado, vinculado a obrigações regulatórias, enquanto a demanda por treinamento aumenta em conjunto com a complexidade das técnicas, mas permanece limitada pelo número insuficiente de instrutores. Os serviços gerenciados surgem como uma opção viável de terceirização, combinando equipamentos, técnicos e software sob contratos de longo prazo.

A proposta de valor mudou da detecção isolada de defeitos para a gestão de risco do ciclo de vida. As empresas de inspeção que integram ultrassom, corrente de Foucault e radiografia digital com análise de integridade proporcionam melhorias mensuráveis no tempo de atividade e na confiabilidade das instalações. Por sua vez, os proprietários de ativos estão migrando os gastos de projetos de capital para orçamentos operacionais, favorecendo acordos de monitoramento semelhantes a assinaturas, um modelo que expande a receita recorrente no mercado de serviços de END.

Por Modo de Prestação de Serviço: A Força do Serviço no Local Enfrenta o Impulso Robótico

A inspeção de campo no local ainda responde por 65,2% da receita de 2024, graças à imobilidade de grandes refinarias, dutos e usinas de energia. No entanto, os modos automatizados e robóticos exibem um CAGR de 9,1%, impulsionados por imperativos de segurança e necessidades de repetibilidade em ambientes confinados ou radiológicos. O tamanho do mercado de serviços de END para inspeção robótica de dutos offshore está estimado em USD 1,9 bilhão em 2025, crescendo para USD 3,0 bilhões até 2030. A prestação digital remota está ganhando força, pois os sensores permanentes permitem a interpretação centralizada de dados, uma tendência acelerada pelas restrições de viagem impostas pela pandemia. Os ensaios em laboratório, embora representem uma participação menor, retêm importância crítica para metalografia aeroespacial e amostras de manufatura aditiva.

Os clientes avaliam cada vez mais os fornecedores pela capacidade de implantar drones, rastreadores e veículos autônomos subaquáticos. O aumento operacional é evidente em plataformas offshore, onde os robôs da Oceaneering agora realizam inspeções de rotina de risers sem exigir paralisações adicionais. Enquanto isso, centros de operações remotas em Houston, Roterdã e Singapura analisam dados de campo em tempo quase real, encurtando os ciclos de feedback e reduzindo os custos de deslocamento de técnicos em todo o mercado de serviços de END.

Por Método de Ensaio: Liderança do Ultrassom sob Pressão de Trincas Superficiais

O ensaio por ultrassom gerou 27,3% da receita de 2024 e permanece o padrão para avaliação volumétrica de soldas. No entanto, o ensaio por corrente de Foucault registra o CAGR mais rápido de 8,2%, sustentado pela transição para metais leves em montagens aeroespaciais e automotivas. As sondas de arranjo de alta frequência da Eddyfi detectam falhas em escala micrométrica em revestimentos de fuselagem de alumínio e carcaças de baterias de veículos elétricos, desbloqueando novos gastos endereçáveis no mercado de serviços de END. A radiografia, fortalecida pela imagem digital, permanece relevante para seções espessas, mas enfrenta desafios regulatórios e custos crescentes de locação de fontes. O ensaio por partículas magnéticas e o ensaio por líquido penetrante têm aplicações de nicho, enquanto a inspeção visual digital está vendo uma retomada com câmeras alimentadas por IA que sinalizam anomalias durante inspeções de rotina.

A seleção de métodos é cada vez mais híbrida. Programas abrangentes podem começar com drones visuais, prosseguir para varreduras por arranjo em fase em soldas suspeitas e terminar com radiografia digital para confirmação. Os prestadores capazes de orquestrar esses protocolos em camadas garantem acordos de serviço mestre mais longos, reforçando sua resiliência de receita contra a comoditização de método único no mercado de serviços de END.

Por Técnica: Ferramentas Habilitadas por IA Desafiam a Certeza Tradicional

As técnicas convencionais capturaram 83,4% dos gastos de 2024, devido à preferência dos reguladores por métodos comprovados. A inspeção habilitada por IA, embora representando apenas 16,6%, está se expandindo a um CAGR de 10,3%, à medida que algoritmos validados demonstram velocidade e reprodutibilidade. O setor de serviços de END está testemunhando o surgimento de dispositivos híbridos, onde o hardware tradicional de arranjo em fase transmite dados para redes neurais embarcadas, permitindo a classificação instantânea de defeitos. Os compósitos aeroespaciais levaram à adoção antecipada, e os petroquímicos estão agora pilotando sistemas semelhantes para compensar a escassez de Nível III. Os órgãos reguladores permanecem conservadores, mas vários começaram a elaborar orientações sobre critérios de aceitação de IA, um marco que provavelmente acelerará a adoção.

As equações de custo-benefício já favorecem a IA em aplicações com alto volume de dados e janelas de paralisação apertadas. Por exemplo, um trecho de duto de 400 quilômetros que antes exigia dois intérpretes de Nível III ao longo de três dias agora pode ser analisado em seis horas com verificação por IA e a assistência de um revisor sênior. Tais eficiências sustentam a vantagem de CAGR sustentada que a IA desfruta sobre as modalidades tradicionais no mercado de serviços de END.

Por Setor do Usuário Final: Dependência do Petróleo e Gás Encontra a Aceleração Automotiva

O petróleo e gás entregou 27,3% da receita de 2024, impulsionado por paradas de refinarias e mandatos de integridade de dutos. No entanto, o setor automotivo e de transporte está projetado para crescer a um CAGR de 9,8% à medida que a produção de veículos elétricos escala e as necessidades de segurança de baterias se intensificam. Componentes leves de alumínio e fibra de carbono exigem inspeções por corrente de Foucault e termografia que os ativos de petróleo legados raramente requerem. A geração de energia, particularmente as instalações de energia eólica e solar, mantém uma cadência de inspeção constante para pás e módulos fotovoltaicos.

O setor aeroespacial e de defesa se recupera no pós-pandemia, impulsionado por entregas de pedidos em atraso e aquisições de aviões de combate. Os segmentos de manufatura, construção e marítimo contribuem cada um com crescimento modesto, mas constante, apoiado pela produção industrial mais ampla. Em todos os segmentos, a digitalização e a manutenção orientada por dados estão aguçando o foco em inspeções contínuas em vez de episódicas, expandindo continuamente o mercado de serviços de END em diversos setores verticais.

Análise Geográfica

A América do Norte gerou 36,7% da receita de 2024, impulsionada por redes maduras de refinarias, expansões de dutos de xisto e mandatos federais rigorosos de segurança. O tamanho do mercado de serviços de END para a região está projetado para aumentar de USD 6,67 bilhões em 2025 para USD 8,85 bilhões até 2030. Os contratos adjudicados agrupam cada vez mais inspeções em múltiplos locais ao longo dos corredores da Costa do Golfo, do Centro-Continente e de Alberta, obrigando os fornecedores a manter grupos de técnicos e depósitos de equipamentos em todo o país. Os compromissos de ESG corporativos incentivam ainda mais os proprietários de ativos a adotar manutenção preditiva, aprofundando assim a penetração dos serviços.

A Europa ocupa o segundo lugar em receita, apoiada pela Diretiva de Equipamentos sob Pressão e pelos projetos contínuos de descarbonização, como parques eólicos offshore no Mar do Norte. Os prestadores de serviços integram equipes de acesso por corda com ferramentas avançadas de inspeção por ultrassom e de pás compostas, abrindo novas faixas de receita em infraestrutura de energia renovável. O trabalho de radiografia enfrenta obstáculos de conformidade mais rigorosos, incentivando uma mudança gradual para o ultrassom automatizado. Os players regionais também estão aproveitando os programas de extensão da vida útil de usinas nucleares na França e no Reino Unido, diversificando sua exposição no mercado de serviços de END.

A Ásia-Pacífico é o motor de crescimento, registrando um CAGR de 8,4% em meio a gastos gigantescos em infraestrutura sob a Iniciativa Cinturão e Rota da China e terminais de exportação de GNL em grande escala na Austrália e na Malásia. A crescente adoção de padrões internacionais de segurança expande a base endereçável além das empresas estatais para incluir operadores de joint ventures e privados que exigem qualidade de inspeção com referência global. A região também está enfrentando uma escassez crônica de técnicos por meio de iniciativas massivas de treinamento, como evidenciado pelo novo centro da TÜV Rheinland em Mumbai, projetado para certificar 500 profissionais anualmente. O Oriente Médio e a África completam o panorama, impulsionados por investimentos petroquímicos, mas temperados por riscos geopolíticos. No geral, os prestadores que estabelecem entidades locais e pipelines de talentos estão posicionados para capturar crescimento desproporcional nas regiões emergentes do mercado de serviços de END.

Cenário Competitivo

O mercado de serviços de END permanece moderadamente fragmentado, embora 2024 tenha marcado um aumento na consolidação. Os grandes players globais, como SGS, Bureau Veritas e Mistras Group, aproveitam a expertise multissetorial e laboratórios em todo o mundo para atender clientes multinacionais que exigem protocolos uniformes. Os operadores de médio porte se concentram em domínios de nicho, como ensaios de fragilização por hidrogênio ou inspeções de geradores de vapor nucleares. A intensidade competitiva se concentra na liderança tecnológica; plataformas orientadas por IA e rastreadores robóticos diferenciam cada vez mais as propostas.

Os acordos estratégicos ressaltam os imperativos de escala. A aquisição de EUR 45 milhões (USD 48,6 milhões) da CND Service e da IRISNDT pela Apave expandiu sua presença nuclear europeia. A fusão de USD 425 milhões da Acuren com a NV5 proporcionou integração vertical da engenharia civil às inspeções de campo, aumentando o potencial de venda cruzada. A Bureau Veritas reservou USD 85 milhões para análise baseada em nuvem, e a Intertek firmou uma parceria com o Microsoft Azure para acelerar os serviços de manutenção preditiva. Esses movimentos ilustram uma mudança em direção a propostas de valor centradas em dados no mercado de serviços de END.

As barreiras à entrada estão aumentando. Os desembolsos de capital para robôs multimodais, software de IA e sondas de alta frequência estão além do alcance de pequenos entrantes. Ao mesmo tempo, a grave escassez de talentos de Nível III permite que os líderes de mercado garantam técnicos com pacotes premium, restringindo assim a capacidade dos concorrentes. No entanto, oportunidades de espaço em branco persistem na verificação de manufatura aditiva e na inspeção de fuselagens compostas, onde os padrões legados ainda estão evoluindo. As empresas que desenvolvem técnicas proprietárias ou obtêm endossos regulatórios antecipados provavelmente criarão nichos lucrativos antes que a comoditização se instale.

Líderes do Setor de Serviços de END

Applus Services S.A. (Applus+)

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Baker Hughes Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O MISTRAS Group anunciou crescimento de receita de 3,4% em 2024, atingindo USD 729,6 milhões, com os setores aeroespacial e de defesa crescendo 13%.

- Fevereiro de 2025: O Fairley Gunn Group adquiriu a Axi-Tek e a Metrix NDT, ampliando a capacidade de serviços especializados.

- Outubro de 2024: A Eddyfi Technologies concluiu a aquisição da NDT Global por USD 240 milhões, formando uma potência de integridade de dutos que une sensores a plataformas robóticas.

- Outubro de 2024: O Apave Group concluiu a aquisição da IRISNDT, expandindo sua presença em END para 48 filiais na América do Norte, Austrália e Reino Unido.

Escopo do Relatório Global do Mercado de Serviços de END

| Serviços de Inspeção (campo e laboratório) |

| Integridade de Ativos e Monitoramento de Condição (IA/MC) |

| Serviços de Calibração |

| Consultoria e Engenharia |

| Treinamento e Certificação |

| Outro Tipo de Serviço (Serviços Gerenciados / Contratos de Longo Prazo) |

| Inspeção no Local / em Campo |

| Ensaios Internos / em Laboratório |

| Serviços Remotos / Digitais |

| Inspeção Automatizada / Robótica |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Corrente de Foucault |

| Tradicional / Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Inspeção (campo e laboratório) | ||

| Integridade de Ativos e Monitoramento de Condição (IA/MC) | |||

| Serviços de Calibração | |||

| Consultoria e Engenharia | |||

| Treinamento e Certificação | |||

| Outro Tipo de Serviço (Serviços Gerenciados / Contratos de Longo Prazo) | |||

| Por Modo de Prestação de Serviço | Inspeção no Local / em Campo | ||

| Ensaios Internos / em Laboratório | |||

| Serviços Remotos / Digitais | |||

| Inspeção Automatizada / Robótica | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Corrente de Foucault | |||

| Por Técnica | Tradicional / Convencional | ||

| Habilitada por IA | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de END em 2025?

O tamanho do mercado de serviços de END atingiu USD 18,17 bilhões em 2025 e está previsto para crescer para USD 24,89 bilhões até 2030.

Qual região lidera a demanda global?

A América do Norte deteve uma participação de receita de 36,7% em 2024, principalmente devido à sua extensa infraestrutura de refinarias e aos rigorosos códigos de segurança.

Qual é o setor do usuário final de crescimento mais rápido?

O setor automotivo e de transporte está projetado para se expandir a um CAGR de 9,8% até 2030, à medida que a produção de veículos elétricos escala.

Como a IA está influenciando a inspeção?

O reconhecimento de defeitos habilitado por IA reduz o tempo de interpretação em até 80% e está crescendo a um CAGR de 10,3% no mercado.

Por que os técnicos de Nível III estão em escassez?

Uma onda de aposentadorias significa que 58% dos especialistas certificados deixarão a força de trabalho dentro de dez anos, elevando os prêmios salariais acima de 25%.

Qual modo de prestação de serviço está ganhando força?

A inspeção automatizada e robótica é o modo de crescimento mais rápido, com um CAGR de 9,1%, favorecida por seus benefícios de segurança e consistência.

Página atualizada pela última vez em: