Tamanho e Participação do Mercado de NDT para Impressão 3D / Manufatura Aditiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.01% CAGR |

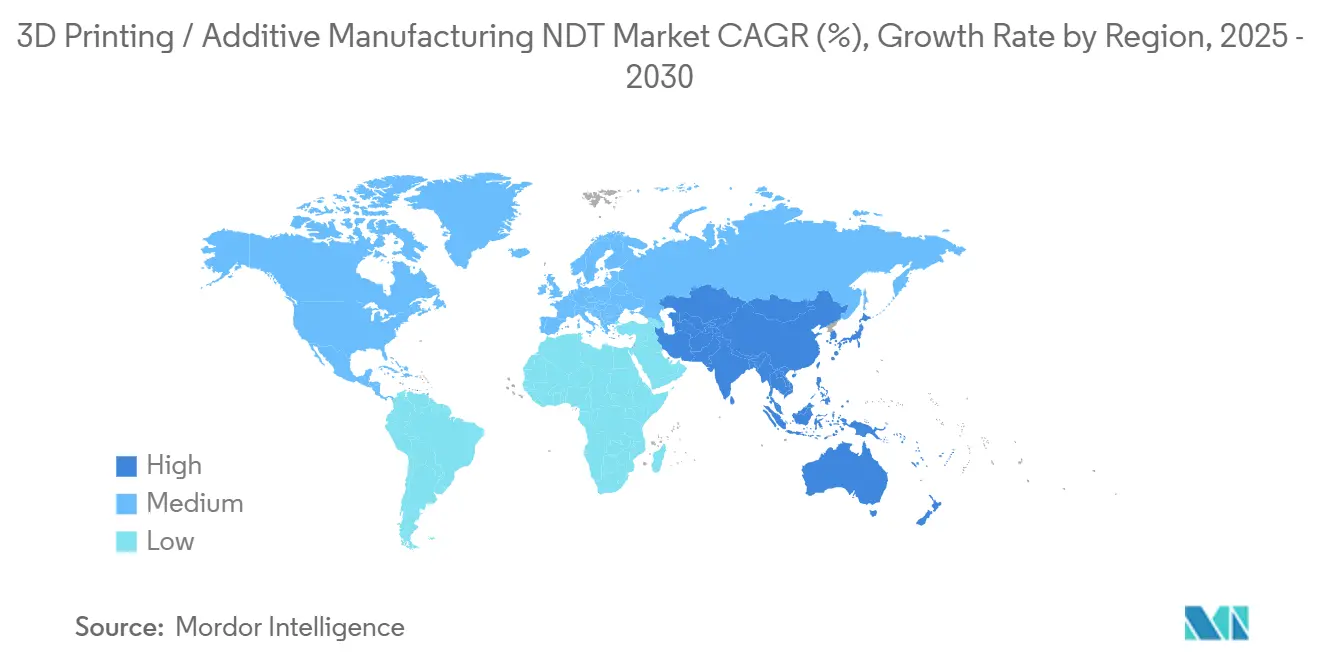

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NDT para Impressão 3D / Manufatura Aditiva por Mordor Intelligence

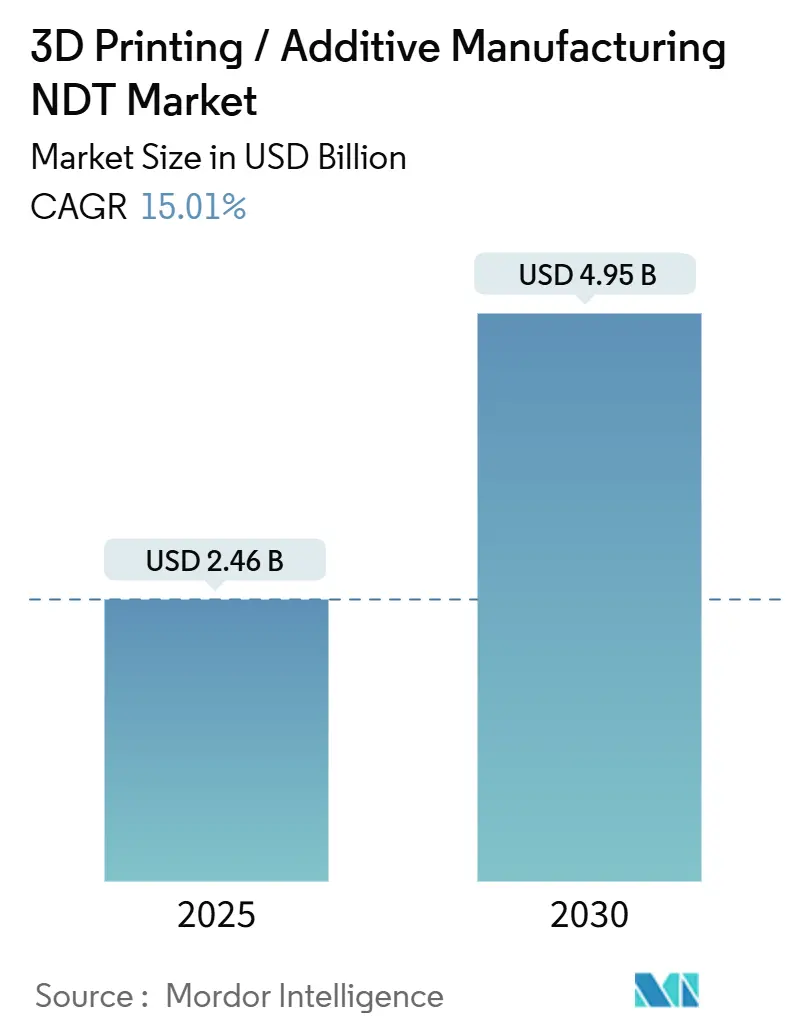

O tamanho do mercado de NDT para impressão 3D / manufatura aditiva foi de USD 2,46 bilhões em 2025 e está projetado para atingir USD 4,95 bilhões até 2030, refletindo um robusto CAGR de 15,01% durante o período de previsão. A aceleração espelha um cenário de manufatura aditiva em maturação, mandatos mais rígidos de qualificação de peças em dispositivos aeroespaciais e médicos, e a disponibilidade de plataformas de inspeção em processo habilitadas por IA que evitam sucata dispendiosa. O hardware permanece a espinha dorsal do mercado de NDT para impressão 3D, mas o valor está se deslocando rapidamente para análises de software que desbloqueiam insights preditivos a partir de dados de sensores. Os órgãos reguladores em ambos os lados do Atlântico agora especificam monitoramento contínuo para componentes críticos de segurança, compelindo as empresas a investir em estratégias de garantia de qualidade em tempo real. A dinâmica regional também influencia o crescimento: a América do Norte otimiza programas aeroespaciais estabelecidos, enquanto a Ásia-Pacífico constrói fábricas greenfield da Indústria 4.0 que dependem de fluxos de trabalho de inspeção totalmente digitais.

Principais Conclusões do Relatório

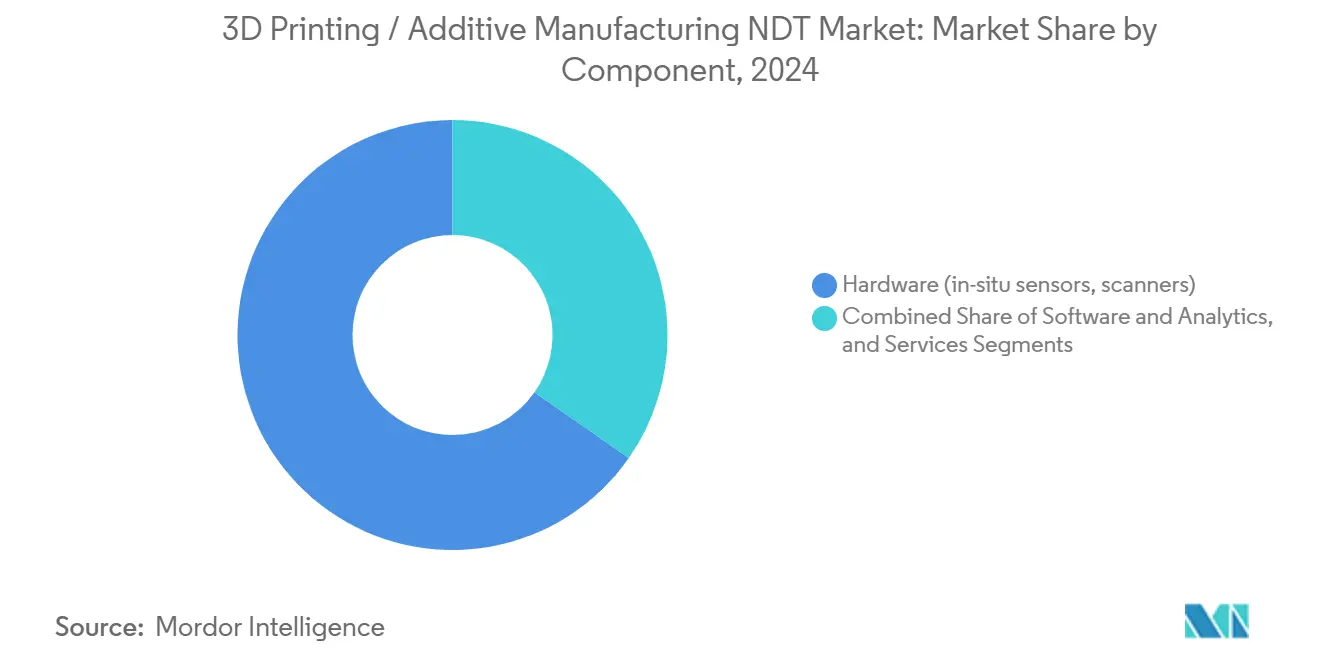

- Por componente, o hardware capturou 65,3% da participação do mercado de NDT para impressão 3D em 2024, enquanto software e análises registraram o CAGR mais rápido de 19,8% até 2030.

- Por método de ensaio, a tomografia computadorizada liderou com 65,3% de participação de receita em 2024; termografia e infravermelho avançam a um CAGR de 18,5% até 2030.

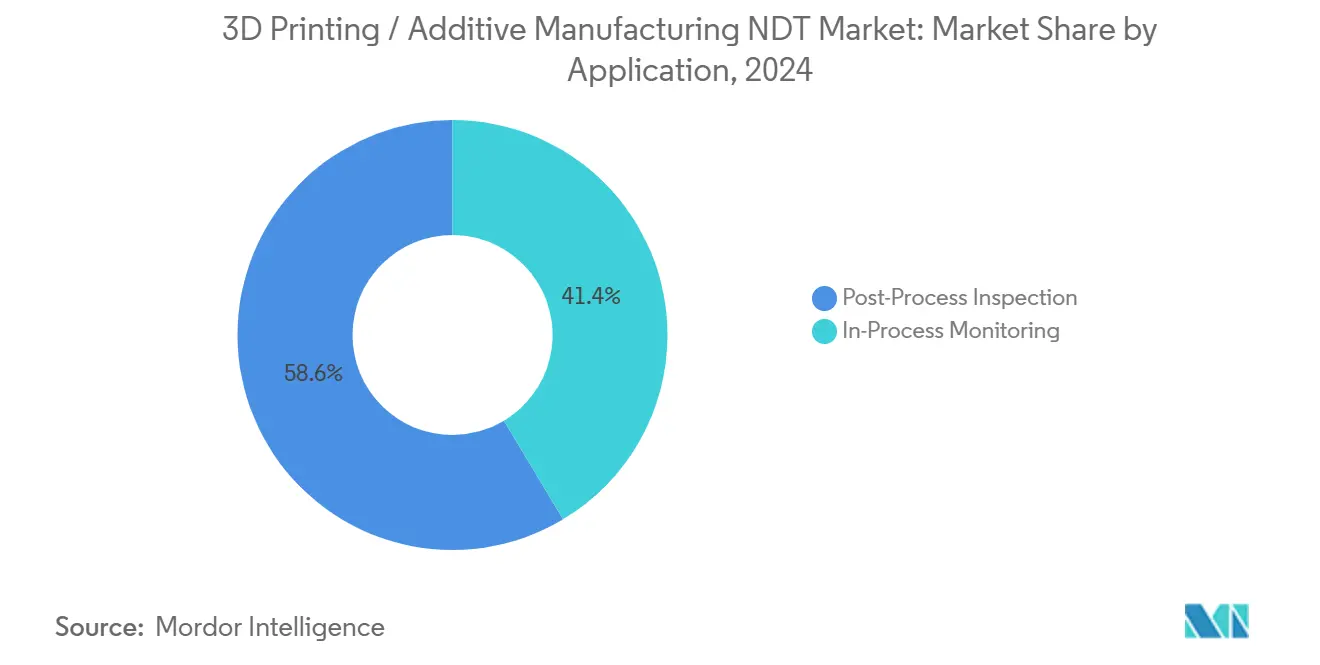

- Por aplicação, a inspeção pós-processo representou 58,6% do tamanho do mercado de NDT para impressão 3D em 2024, e espera-se que o monitoramento em processo se expanda a um CAGR de 20,4% até 2030.

- Por setor de usuário final, o setor aeroespacial representou 23,5% da demanda em 2024, enquanto o setor de dispositivos médicos foi projetado para ter o CAGR mais alto de 20,6% até 2030.

- Por geografia, a América do Norte representou 29,5% da receita em 2024; a Ásia-Pacífico está prevista para registrar o CAGR mais forte de 17,3% até 2030.

Tendências e Perspectivas do Mercado Global de NDT para Impressão 3D / Manufatura Aditiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente penetração da manufatura aditiva de metais em MRO aeroespacial | +3.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Benefícios de redução de custos da integração de NDT em processo | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Crescente pressão regulatória para certificação de peças (FAA, EASA) | +2.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para produção em série de implantes médicos | +2.1% | Global | Médio prazo (2 a 4 anos) |

| Expansão de linhas de jateamento de aglutinante em escala industrial | +1.9% | Núcleo da APAC, transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Plataformas de previsão de defeitos em tempo real habilitadas por IA | +2.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração da Manufatura Aditiva de Metais em MRO Aeroespacial

A adoção da manufatura aditiva de metais em manutenção, reparo e revisão agora se estende a pás de turbinas, trocadores de calor e suportes estruturais. A orientação da FAA de 2024 exige que os operadores implementem inspeções contínuas para ligas de titânio e níquel, elevando assim a demanda por soluções de TC em linha e raios X de alta energia. Na Europa, a EASA exige rastreabilidade documentada desde o pó de alimentação até a peça acabada, incentivando o uso de ferramentas de banco de dados integradas que registram cada camada de fusão.[1]Agência Europeia para a Segurança da Aviação, "Especificações de Certificação para Manufatura Aditiva," easa.europa.eu Os suportes 3D impressos e validados da Boeing no programa 787 provaram que geometrias ricas em treliças podem passar em rigorosos testes de fadiga quando monitoradas durante cada passagem de construção. A complexidade dos canais de resfriamento interno leva o ultrassom tradicional ao seu limite, abrindo espaço para matrizes de emissão acústica acopladas à filtragem por IA. À medida que as companhias aéreas adotam estratégias de peças de reposição digitais, as instalações de MRO veem o mercado de NDT para impressão 3D como o caminho mais confiável para manter as certificações de aeronavegabilidade sem aumentar os tempos de retorno.

Benefícios de Redução de Custos da Integração de NDT em Processo

O monitoramento em tempo real reduz o desperdício em até 40% ao sinalizar porosidade antes que ela se propague pelas camadas, conforme demonstrado em plantas automotivas líderes. A General Electric observou uma redução de 60% nas filas de pós-processamento após plataformas multissensores transmitirem anomalias diretamente para painéis de MES, revelando economias que superaram USD 10.000 por suporte aeroespacial rejeitado. A eliminação de cabines de inspeção independentes reduz o espaço no piso e minimiza os movimentos de guindaste para construções de metais pesados, resultando em ganhos cumulativos de produtividade. A análise em nuvem prevê ainda o desgaste de ferramentas, permitindo que os planejadores programem a manutenção durante turnos de baixa demanda em vez de pausar execuções de alto valor. Essas eficiências compostas tornam o mercado de NDT para impressão 3D parte integrante da lucratividade em setores que antes aceitavam alta taxa de sucata como o preço da liberdade de design.

Crescente Pressão Regulatória para Certificação de Peças (FAA, EASA)

Os roteiros de certificação agora incorporam avaliação não destrutiva desde a aceitação do pó em diante. A Circular Consultiva 20-170A define o monitoramento contínuo como a abordagem padrão para peças estruturais de aeronaves, compelindo as impressoras a integrar sensores de múltiplos eixos e câmeras infravermelhas de alta velocidade. A EASA espelha essa posição, adicionando documentação adicional para deposição de energia direcionada, enquanto a ISO/ASTM 52941 fornece terminologia harmonizada que agiliza as auditorias globais da cadeia de suprimentos. Períodos de qualificação de 18 a 24 meses criam demanda recorrente por equipamentos calibrados e contratos de serviço. Fabricantes sem pacotes de inspeção validados correm o risco de atrasos na certificação que podem paralisar lançamentos de programas no valor de centenas de milhões de USD. Consequentemente, os orçamentos de garantia de qualidade são cada vez mais alocados a fornecedores que podem empacotar hardware, análises e treinamento em kits completos, reforçando a atração de longo prazo sobre o mercado de NDT para impressão 3D.

Transição para Produção em Série de Implantes Médicos

Implantes personalizados de joelho, quadril e crânio fizeram a transição de execuções piloto para lotes de centenas por dia, particularmente desde que a orientação da FDA de 2024 formalizou a validação contínua de processos. A Johnson and Johnson ampliou sua instalação Ethicon para produzir dispositivos ortopédicos específicos para pacientes monitorados camada por camada, confirmando a integridade mecânica sem seccionamento pós-processo.[2]Johnson & Johnson, "Manufatura Aditiva para Dispositivos Médicos," jnj.com As treliças de titânio que incentivam a osseointegração exigem TC de alto contraste para comprovar a interconectividade dos poros, enquanto os arcos dentários de cobalto-cromo precisam de varreduras por correntes parasitas para verificar a fusão completa. A robótica automatizada transfere implantes das placas de construção para as estações de limpeza, e o mesmo robô aciona macros de inspeção que armazenam dados em relação a identificadores únicos de dispositivos. À medida que os modelos de reembolso em cuidados ortopédicos se deslocam para contratos baseados em resultados, os fabricantes consideram evidências robustas de NDT indispensáveis para o gerenciamento de responsabilidade, garantindo um impulso sustentado para o mercado de NDT para impressão 3D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Falta de protocolos de inspeção padronizados para estruturas de treliça complexas | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Alto custo inicial de hardware de monitoramento integrado | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Mão de obra qualificada limitada em operações híbridas de MA-NDT | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Preocupações com segurança de dados em análises de inspeção baseadas em nuvem | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Protocolos de Inspeção Padronizados para Estruturas de Treliça Complexas

A maioria dos documentos da ASTM e da ISO ainda tem como alvo fundições e forjamentos, deixando as treliças aditivas sem critérios de aceitação prescritivos. Consequentemente, as empresas líderes aeroespaciais elaboram padrões proprietários que os fornecedores devem decifrar, corroendo as economias de escala nas cadeias de suprimentos globais. A Sociedade Americana para Ensaios e Materiais tem comitês trabalhando em anexos específicos de métodos, mas a ratificação ampla pode se estender além de 2026. Sem um consenso global, os auditores frequentemente exigem varreduras redundantes, inflando assim os custos de mão de obra de inspeção em peças de baixa margem. Os reguladores médicos procedem com cautela, aprovando implantes caso a caso até que padrões públicos sejam estabelecidos. Essa incerteza modera o investimento em nova capacidade de inspeção e desacelera o CAGR geral do mercado de NDT para impressão 3D.

Alto Custo Inicial de Hardware de Monitoramento Integrado

Uma pilha completa de TC de alta energia, câmeras de leito de pó e perfilômetros a laser pode ultrapassar USD 500.000 por linha de metal, um ingresso de entrada assustador para pequenos fabricantes contratados. Embora os modelos de arrendamento aliviem o estresse de caixa, os diretores financeiros ainda avaliam o risco de obsolescência tecnológica em um campo em rápida evolução. As empresas de mercados emergentes enfrentam obstáculos ainda maiores: redes de serviços locais escassas prolongam o tempo de inatividade quando os equipamentos falham, prejudicando os cálculos de ROI. Embora as análises por assinatura compensem parte da dor de capital, as empresas ainda precisam adaptar as máquinas com sensores robustecidos. Até que os preços médios de venda de hardware se comprimam ou os spreads de financiamento se estreitem, o mercado de NDT para impressão 3D perde clientes potenciais, pois eles são incapazes de superar a barreira de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware liderou o mercado de NDT para impressão 3D em 2024, representando 65,3% da receita por meio de sensores, scanners e módulos de imagem que ancoram cada fluxo de trabalho de inspeção. Gantries de TC, cabeças de ultrassom em arranjo de fase e câmeras infravermelhas formam a primeira linha de captura de dados. No entanto, o software está reformulando a equação de valor, expandindo-se a um CAGR de 19,8% à medida que rotinas de IA classificam voxels, quantificam porosidade e geram certificados de conformidade automatizados que os reguladores agora aceitam como evidência de auditoria. Os serviços contribuem por meio de engajamentos de calibração, validação e consultoria de processos que integram hardware e análises em soluções unificadas.

A convergência de instrumentação física e processamento em nuvem está se acelerando. O conjunto de classificação de defeitos da Hexagon AB é fornecido pré-carregado em seus sistemas de TC, transformando o que antes era um kit independente em um dispositivo de dados. Os parceiros de serviço aproveitam a oportunidade oferecendo programas de melhoria contínua que exploram registros de inspeção para ajustes de design para manufatura. Entre 2025 e 2030, os fabricantes de equipamentos originais esperam que o software por assinatura supere o hardware de despesas de capital em contribuição de margem, sublinhando uma mudança estratégica dentro do mercado de NDT para impressão 3D.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Ensaio: Liderança da Tomografia Computadorizada Desafiada pela Inovação Térmica

A tomografia computadorizada manteve 29,1% do domínio da participação do mercado de NDT para impressão 3D em 2024, valorizada pela visibilidade não destrutiva de vazios ocultos e passagens de resfriamento que definem a excelência aeroespacial e médica. A termografia e o infravermelho, embora historicamente secundários, estão escalando rapidamente a um CAGR de 18,5% porque fornecem feedback de taxa de quadros durante cada passagem a laser e não interrompem a produção. As matrizes ultrassônicas são adequadas para construções de metais espessos, enquanto as fontes radiográficas atendem a pilhas de ligas de nicho que requerem alta energia de penetração.

A dinâmica competitiva agora favorece pilhas híbridas. A unidade de TC em linha do ZEISS Group combina varreduras de feixe em leque com sobreposições termográficas, mesclando resolução espacial e insight temporal em um único console. A inspeção visual por visão de máquina ressuscita a técnica de NDT mais antiga, utilizando orientação de IA para classificar anomalias de superfície em resoluções de pixel anteriormente inalcançáveis. As sondas de emissão acústica sussurram sinais de alerta precoce de propagação de microfissuras, permitindo o ajuste proativo de parâmetros em vez de descartar ao final da construção. Essas combinações de métodos mantêm o mercado de NDT para impressão 3D vibrante à medida que os compradores buscam sistemas multiuso que amortizem o investimento em famílias de peças.

Por Aplicação: A Dominância do Pós-Processo Cede à Prevenção em Tempo Real

Os fluxos de trabalho de inspeção final ainda geraram 58,6% da receita de 2024, refletindo os protocolos entrincheirados vinculados à FAA e à FDA que exigem comprovação na entrega. No entanto, o monitoramento em processo avança a um CAGR de 20,4%, sinalizando uma mudança filosófica da detecção para a prevenção. Câmeras em linha, fotodiodos e pirômetros de poça de fusão detectam respingos de pó ou formação de esferas em milissegundos, acionando revestimentos imediatos ou interrupções de camada que salvam o material.

O ecossistema Live Inspect da Desktop Metal integra análises de poça de fusão com o firmware da impressora, garantindo que os defeitos não possam se propagar sem detecção. O pós-processo ainda importa, especialmente para metrologia dimensional, mas seu papel se inclina para a garantia documental em vez da descoberta primária de falhas. A estratégia de ponto ideal combina ambos: os dados em processo impulsionam o controle em malha fechada, enquanto a TC seletiva verifica os marcos regulatórios, produzindo uma harmonia equilibrada de custo-qualidade que impulsiona o mercado de NDT para impressão 3D.

Por Setor de Usuário Final: A Maturidade Aeroespacial Contrasta com a Aceleração de Dispositivos Médicos

O setor aeroespacial representou 23,5% da demanda de 2024, um testemunho dos longos prazos de entrega do setor e de uma cultura que orça generosamente para validação de segurança. Os decretos da FAA e da EASA exigem inspeções integradas para pás de turbinas, suportes e peças do sistema de controle ambiental, solidificando o setor aeroespacial como o principal segmento de clientes. Em contraste, os dispositivos médicos, embora menores em valores absolutos, crescem a um CAGR de 20,6% à medida que as empresas ortopédicas e odontológicas fazem a transição de protótipos para pipelines de personalização em massa.

Stryker, Zimmer Biomet e Johnson and Johnson agora operam frotas de impressoras calibradas, cada uma emparelhada com torres de TC ajustadas para estruturas de gradiente trabecular. A adoção automotiva é mais estável, mas aumenta anualmente à medida que suportes leves e carcaças de resfriamento de motores elétricos fazem a transição para rotas aditivas, que exigem sistemas de visão de alto rendimento. Usuários de energia, marítimos e de semicondutores adicionam volume incremental, cada um trazendo peculiaridades de inspeção especializadas que ampliam a paleta de soluções do mercado de NDT para impressão 3D.

Análise Geográfica

A América do Norte reteve 29,5% da receita global em 2024, impulsionada por programas aeroespaciais, de defesa e espaciais entrincheirados que institucionalizaram a manufatura aditiva uma década antes. O manual de regras claro da FAA tranquiliza os investidores, enquanto as principais empresas de defesa como Lockheed Martin e Boeing incorporam protocolos de inspeção em cada dossiê de qualificação de peças.[3]Lockheed Martin Corporation, "Capacidades de Manufatura," lockheedmartin.com O Canadá contribui com a adoção agressiva de TC da Bombardier para componentes de jatos regionais, enquanto o corredor automotivo do México defende unidades infravermelhas de custo médio para execuções de suportes leves.

A região Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 17,3% até 2030, à medida que a política Made in China 2025 da China direciona subsídios para fábricas integradas de impressão e inspeção. Institutos governamentais em Xangai e Shenzhen adquirem scanners de TC de grande volume para bancadas de teste de P&D públicas que os fornecedores regionais podem alugar, reduzindo assim o atrito de entrada. O Japão lidera a inspeção assistida por robótica: cobots transportam peças de módulos de jateamento de aglutinante para baias multissensores sem toque humano. A Coreia do Sul aproveita as aplicações de embalagem de semicondutores que requerem TC em escala de mícron, enquanto o nascente setor aeroespacial da Índia atrai pedidos piloto para soluções de ultrassom, expandindo o pool de clientes para o mercado de NDT para impressão 3D.

A Europa permanece uma potência de engenharia de precisão. A Alemanha usa seu peso automotivo, equipando fábricas inteligentes lideradas pela Siemens com painéis de defeitos alimentados por IA. A Safran e a Airbus da França investem em matrizes de correntes parasitas focadas em treliças, enquanto o Reino Unido nutre clusters de pesquisa em torno dos conjuntos de sensores da Renishaw. O sul da Europa está avançando gradualmente à medida que empresas italianas e espanholas adicionam operações de peças de reposição aditivas para ferrovias e energia, embora em volumes menores. A agenda de sustentabilidade da região favorece a reforma aditiva, exigindo regimes de inspeção que confirmem as alegações de extensão de vida útil e energizem ainda mais o mercado de NDT para impressão 3D.

Cenário Competitivo

O mercado de NDT para impressão 3D exibe concentração moderada, com titãs tradicionais e especialistas ágeis competindo por contratos integrados. A Baker Hughes combina tradições de ultrassom com câmeras de leito de pó a laser, lançando uma plataforma específica para MA que reduz as janelas de inspeção em 35% no lançamento para os clientes.[4]Baker Hughes, "Tecnologias de Inspeção," bakerhughes.com A Hexagon AB gasta USD 45 milhões em IA de classificação de defeitos, apostando que algoritmos, não hardware, diferenciarão as propostas futuras. O ZEISS Group aproveitou sua expertise em TC para dispositivos médicos para criar montagens em linha que agora estão integradas em linhas de implantes ortopédicos, reduzindo o tempo de validação sem comprometer a resolução.

As parcerias estratégicas se multiplicam. A GE Waygate faz parceria com dois fabricantes de equipamentos originais aeroespaciais líderes para coautorizar rotinas de inspeção para canais de resfriamento inacessíveis por boroscópios, criando efetivamente padrões de fato que o setor mais amplo pode adotar. A Olympus Corporation adquiriu uma startup belga de IA para fortalecer sua pilha de software, sinalizando uma mudança nos serviços além da instrumentação óptica. A Materialise e a 3D Systems buscam análises em nuvem, agregando registros de varredura de múltiplos sites em painéis centralizados que alimentam loops de feedback de design.

Os depósitos de patentes sublinham a intensidade. A Cognex avança reivindicações de visão de máquina com caracterização de poça de fusão em nível de pixel, enquanto a Renishaw garante cobertura para perfilometria a laser de múltiplos comprimentos de onda em mapas de qualidade de fusão em leito de pó. A concorrência de preços se intensifica, mas a diferenciação por meio de pacotes completos protege as margens. Os clientes preferem cada vez mais soluções de fatura única que combinam hardware, análises e documentação de conformidade, uma tendência que provavelmente reforçará a trajetória do mercado de NDT para impressão 3D.

Líderes do Setor de NDT para Impressão 3D / Manufatura Aditiva

Baker Hughes Inspection Technologies

Hexagon AB

Waygate Technologies (A GE Business)

Olympus Corporation

Eddyfi Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Stratasys aprimorou as capacidades de inspeção de impressão de polímeros para suportar volumes automotivos.

- Setembro de 2024: A Baker Hughes lançou uma plataforma integrada de NDT para manufatura aditiva de metais que combina ensaio por ultrassom com monitoramento de processo em tempo real, alcançando uma redução de 35% no tempo de inspeção nos primeiros clientes aeroespaciais.

- Agosto de 2024: A Hexagon AB investiu USD 45 milhões para expandir a classificação de defeitos alimentada por IA e soluções de TC para linhas de produção em série.

- Julho de 2024: O ZEISS Group introduziu um sistema de inspeção por TC em linha adaptado para manufatura aditiva, reduzindo os tempos de ciclo para a produção de dispositivos médicos.

Escopo do Relatório Global do Mercado de NDT para Impressão 3D / Manufatura Aditiva

| Hardware (sensores in situ, scanners) |

| Software e Análises |

| Serviços |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Monitoramento em Processo |

| Inspeção Pós-Processo |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware (sensores in situ, scanners) | ||

| Software e Análises | |||

| Serviços | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Aplicação | Monitoramento em Processo | ||

| Inspeção Pós-Processo | |||

| Por Setor de Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de NDT para impressão 3D?

O tamanho do mercado de NDT para impressão 3D atingiu USD 2,46 bilhões em 2025.

Qual é a taxa de crescimento esperada do mercado?

Está previsto para avançar a um CAGR de 15,01%, atingindo USD 4,95 bilhões até 2030.

Qual segmento de componente está crescendo mais rapidamente?

Software e análises lideram o crescimento com um CAGR de 19,8% à medida que a IA se torna central para os fluxos de trabalho de inspeção.

Por que o setor aeroespacial é um adotante-chave de NDT na manufatura aditiva?

Os mandatos da FAA e da EASA exigem monitoramento contínuo de qualidade para peças impressas em 3D críticas para o voo, impulsionando investimentos sustentados nessa área.

O que impede empresas menores de adotar inspeção integrada?

Os altos custos iniciais, frequentemente superando USD 500.000 por linha, permanecem uma barreira primária para fabricantes de pequeno e médio porte.

Qual região está prevista para registrar a maior taxa de crescimento?

A Ásia-Pacífico, impulsionada pela China, Japão e Coreia do Sul, está projetada para se expandir a um CAGR de 17,3% até 2030.

Página atualizada pela última vez em: