Tamanho e Participação do Mercado de END dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

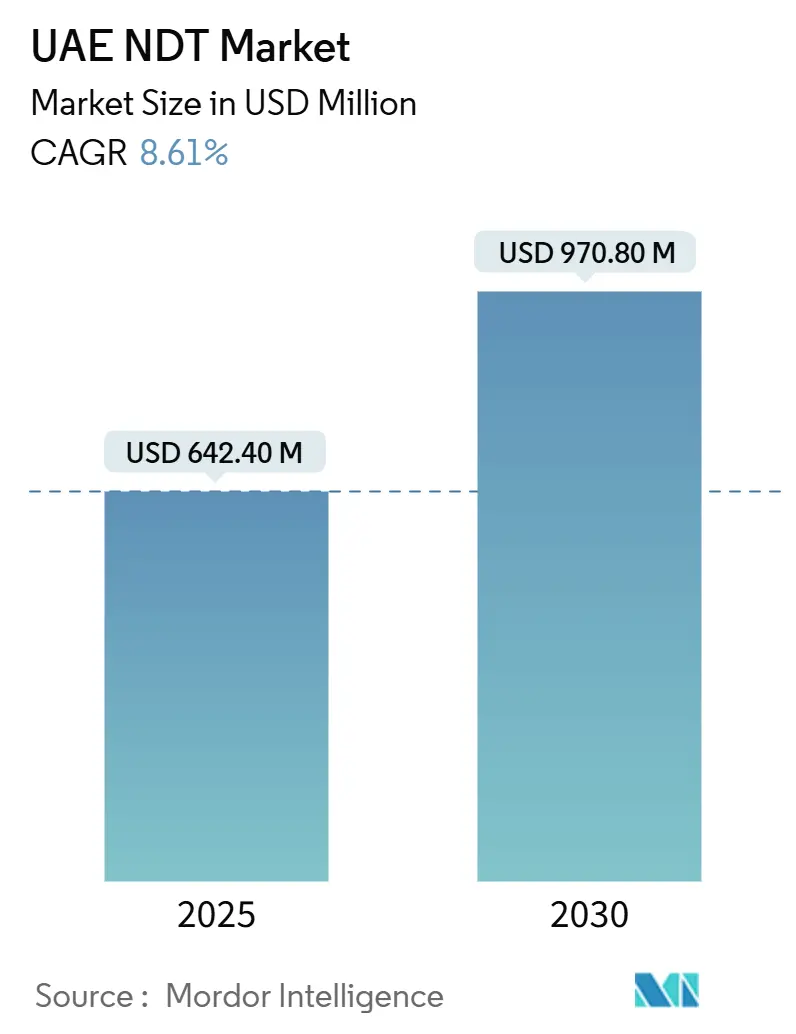

| Tamanho do Mercado (2025) | 642.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 970.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.61% CAGR |

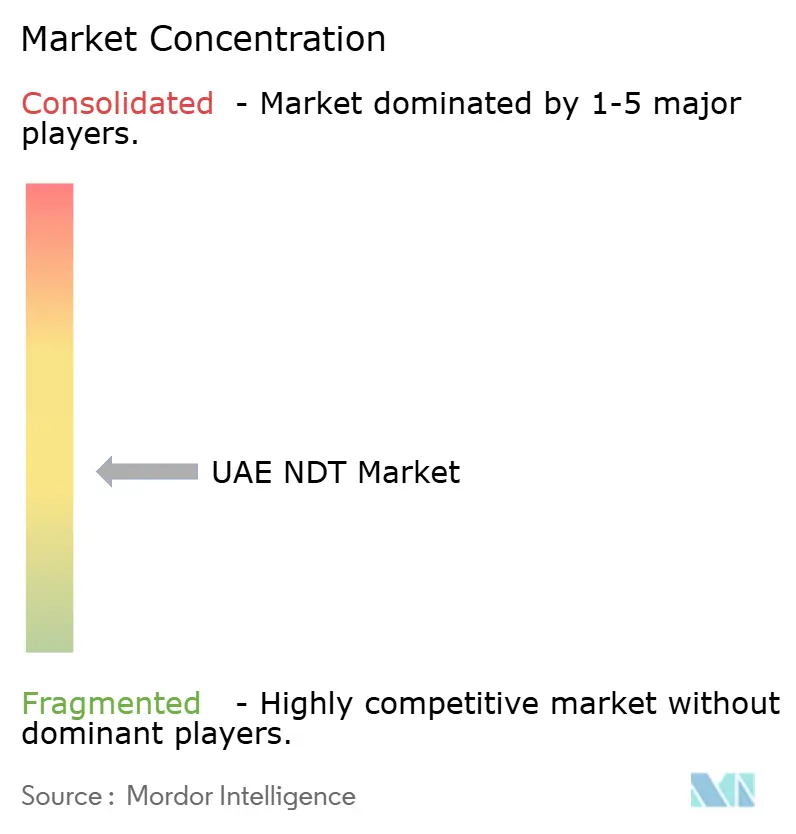

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de END dos Emirados Árabes Unidos foi de USD 642,4 milhões em 2025 e está projetado para atingir USD 970,8 milhões até 2030, representando um CAGR de 8,61% de 2025 a 2030. O investimento sustentado em programas de integridade de ativos vinculados à agenda de produção 2030 da ADNOC, os requisitos de inspeção de longo prazo da Usina Nuclear de Barakah e o desenvolvimento mais amplo de infraestrutura de cidades inteligentes formam os pilares centrais de crescimento do mercado de END dos Emirados Árabes Unidos. Os operadores preferem a inspeção terceirizada à aquisição de equipamentos de capital, um modelo reforçado pelos protocolos de acreditação da FANR e da ENAS que recompensam prestadores de serviços especializados. A adoção de técnicas habilitadas por IA está se acelerando à medida que os usuários finais buscam ferramentas de manutenção preditiva que reduzam o risco de paralisações não planejadas e otimizem os intervalos de inspeção. A ênfase regulatória em auditorias sistemáticas de integridade, os crescentes incentivos de seguros para inspeções baseadas em risco e os ganhos de eficiência impulsionados pela tecnologia criam coletivamente uma perspectiva robusta para a demanda.

Principais Conclusões do Relatório

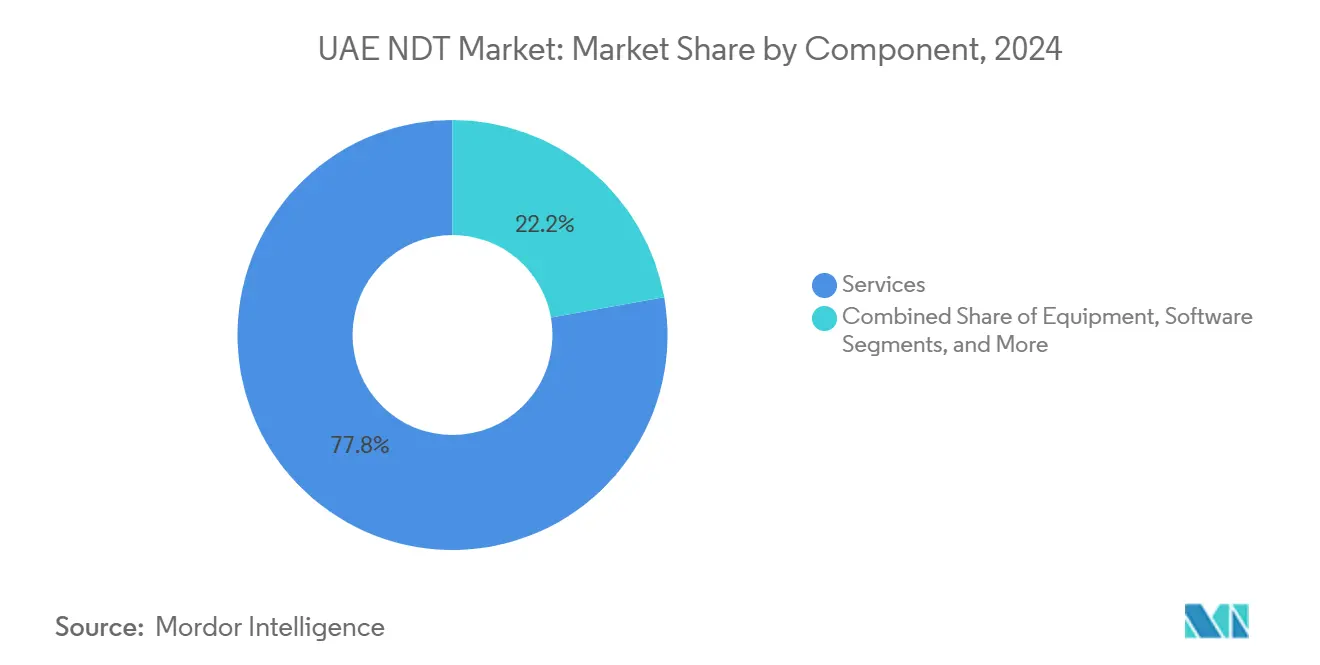

- Por componente, os serviços detinham uma participação de 77,8% do mercado de END dos Emirados Árabes Unidos em 2024, enquanto o software está projetado para registrar um CAGR de 12,6% até 2030.

- Por método de ensaio, o ensaio por ultrassom capturou 26,5% da participação do mercado de END dos Emirados Árabes Unidos em 2024; o ensaio por correntes parasitas está previsto para expandir a um CAGR de 9,6% até 2030.

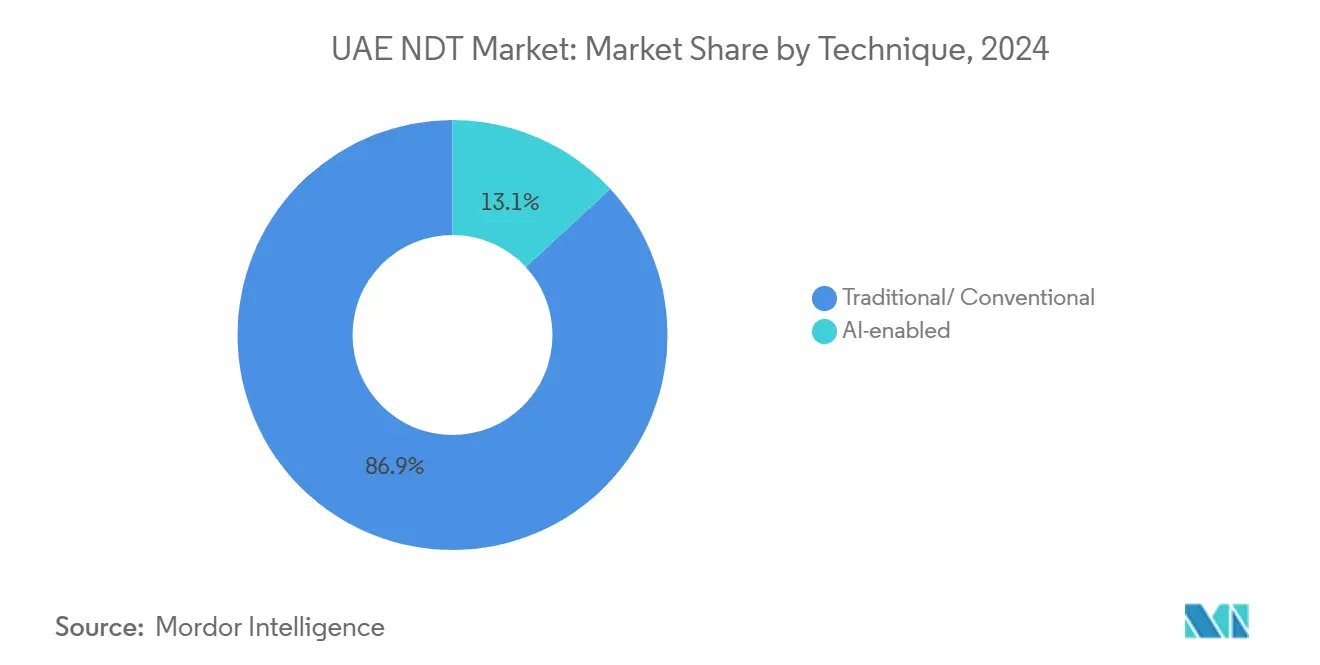

- Por técnica, as abordagens convencionais representaram 86,9% do tamanho do mercado de END dos Emirados Árabes Unidos em 2024, enquanto as técnicas habilitadas por IA estão projetadas para avançar a um CAGR de 15,7% até 2030.

- Por setor de usuário final, petróleo e gás liderou com 24,2% da participação do mercado de END dos Emirados Árabes Unidos em 2024; o setor automotivo e de transporte está projetado para registrar o maior CAGR de 9,5% de 2025 a 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de END dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atualizações rápidas de refinarias para atender aos limites de enxofre da IMO-2020 | +1.2% | Nacional nos Emirados Árabes Unidos, com concentração nas refinarias de Abu Dhabi | Médio prazo (2 a 4 anos) |

| Auditorias obrigatórias de integridade de ativos na estratégia 2030 da ADNOC | +2.1% | Nacional nos Emirados Árabes Unidos, com impacto primário nas operações upstream de Abu Dhabi | Longo prazo (≥ 4 anos) |

| A expansão da energia nuclear em Barakah está impulsionando a demanda avançada por ISI | +1.8% | Nacional nos Emirados Árabes Unidos, concentrado na região de Al Dhafra | Longo prazo (≥ 4 anos) |

| Megaprojetos de cidades inteligentes (por exemplo, Expo City, cadeias de suprimentos adjacentes ao NEOM) | +1.4% | Nacional nos Emirados Árabes Unidos, com transbordamento para a região mais ampla do CCG | Médio prazo (2 a 4 anos) |

| Prêmios de inspeção baseada em risco vinculados a seguros | +0.9% | Nacional nos Emirados Árabes Unidos, com adoção antecipada em operações offshore | Curto prazo (≤ 2 anos) |

| Plataformas terrestres ociosas reaproveitadas para geotermia – aumento de inspeções | +0.7% | Nacional nos Emirados Árabes Unidos, projetos-piloto em Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Auditorias Obrigatórias de Integridade de Ativos Impulsionam Protocolos Sistemáticos de Inspeção

A diretriz da ADNOC para elevar a capacidade de produção de petróleo bruto a 5 milhões de barris por dia até 2027 incorpora auditorias abrangentes de integridade em ativos upstream, estimulando a demanda de longo ciclo por serviços avançados no mercado de END dos Emirados Árabes Unidos.[1]ADNOC Drilling, "Estratégia - Perfuração," ADNOC.DRILLING.AE Os operadores agora combinam inspeção baseada em risco com plataformas de IA como o Neuron 5, que reduziram as paralisações não planejadas em 50%, demonstrando valor tangível em fluxos de trabalho preditivos. As verificações de pré-comissionamento para novas instalações e as avaliações de aptidão para o serviço de ativos maduros ocorrem em paralelo, ampliando o escopo dos serviços. A supervisão regulatória da ENAS garante a rastreabilidade dos dados, orientando as aquisições para fornecedores certificados. Em conjunto, esses fatores colocam a inspeção sistemática no centro da cultura de integridade de ativos da ADNOC, reforçando o impulso para serviços terceirizados.

A Expansão da Energia Nuclear Estabelece Padrões Avançados de ISI

Com três unidades de Barakah em operação comercial, as mais de 220 inspeções da FANR e a vida útil de projeto de 60 anos da usina ancoram um pipeline de inspeção de várias décadas para o mercado de END dos Emirados Árabes Unidos. Os 600 certificados anuais de calibração do Laboratório Secundário de Dosimetria ilustram a precisão de instrumentação exigida para trabalhos de grau nuclear. Os contratados certificados para tarefas nucleares aproveitam suas credenciais em ativos petroquímicos e de geração de energia, disseminando rigorosos padrões de qualidade para setores adjacentes. O programa nuclear, portanto, eleva os padrões nacionais de inspeção, acelera o desenvolvimento de competências e estabiliza a demanda de serviços a longo prazo.

A Infraestrutura de Cidades Inteligentes Impulsiona a Integração de Inspeção Digital

O sistema ferroviário robótico ARIIS de Dubai alcançou uma redução de 75% no tempo de inspeção e um aumento de 40% na precisão da avaliação de condições, validando a inspeção habilitada por IA para ativos urbanos. A vigilância de túneis por drones, sensores conectados à IoT e análises em nuvem em tempo real formam uma espinha dorsal digital que os planejadores urbanos agora esperam ter em funcionamento. Essas tecnologias se alinham com os objetivos mais amplos de sustentabilidade dos Emirados Árabes Unidos, minimizando a interrupção de serviços e apoiando a manutenção orientada por dados. Consequentemente, os programas de cidades inteligentes servem como laboratórios vivos para inspeção avançada, impulsionando curvas rápidas de adoção e expandindo casos de uso em todo o mercado de END dos Emirados Árabes Unidos.

A Avaliação de Risco Vinculada a Seguros Reformula a Economia da Inspeção

As seguradoras agora concedem descontos nos prêmios quando os operadores apresentam dados de inspeção certificados, especialmente para instalações offshore onde o tempo de inatividade pode custar entre USD 30 e 40 milhões por dia. O monitoramento preditivo de corrosão sob isolamento pela CorrosionRADAR, reconhecido pela ADNOC, exemplifica como os feeds contínuos de dados permitem a precificação dinâmica de riscos. O incentivo financeiro acelera a adoção de plataformas de inspeção certificadas, incorpora relatórios padronizados e estreita a ligação entre a gestão de integridade e a economia de seguros em todo o mercado de END dos Emirados Árabes Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Laboratórios de calibração locais limitados estão aumentando os prazos de entrega | -1.6% | Nacional nos Emirados Árabes Unidos, com impacto particular em equipamentos especializados | Médio prazo (2 a 4 anos) |

| Altas tarifas de importação sobre isótopos e fontes de radiografia | -0.8% | Nacional nos Emirados Árabes Unidos, afetando o segmento de ensaio radiográfico | Curto prazo (≤ 2 anos) |

| Escassez de inspetores Nível III certificados pela ASME | -1.3% | Nacional nos Emirados Árabes Unidos, com efeitos de transbordamento para a região mais ampla do CCG | Longo prazo (≥ 4 anos) |

| Preocupações com segurança cibernética sobre dados de END em nuvem em instalações soberanas | -0.7% | Nacional nos Emirados Árabes Unidos, concentrado em setores de infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Infraestrutura de Calibração Limitam a Velocidade dos Serviços

Embora o laboratório da FANR apoie equipamentos de radiação, a maioria dos instrumentos de ultrassom, correntes parasitas e termografia ainda requer calibração no exterior, o que aumenta os prazos de entrega e adiciona custos logísticos para as empresas de serviços.[2]World Energy, "A FANR Construiu uma Forte Infraestrutura Regulatória Nuclear e Radiológica nos Emirados Árabes Unidos para Proteção do Público e do Meio Ambiente," WORLD-ENERGY.ORG As instalações ISO/IEC 17025 emergentes da QTS Service e da Westcal aliviam o ônus, mas ainda são insuficientes para atender à demanda nacional. Os atrasos complicam os cronogramas dos projetos, elevam os requisitos de capital de giro e corroem a competitividade de preços, especialmente para pequenos e médios fornecedores. Os clientes estão cada vez mais considerando o prazo de entrega da calibração em sua seleção de fornecedores, influenciando a dinâmica competitiva no mercado de END dos Emirados Árabes Unidos.

Lacunas na Certificação da Força de Trabalho Restringem as Capacidades de Inspeção Avançada

A demanda por pessoal Nível III da ASME e da PCN supera a oferta local, como evidenciado pelas persistentes ofertas de emprego para inspetores avançados de END.[3]ICM Careers, "Inspetor Avançado de END," ICMPEOPLE.COM Os projetos nucleares e petroquímicos exigem certificações de alto nível, necessitando de uma dependência de especialistas expatriados cuja disponibilidade dita a flexibilidade de agendamento. Os programas de treinamento estão se expandindo, mas os percursos de Nível III requerem anos de exposição prática, o que significa que a escassez de talentos persistirá no médio prazo. Esse gargalo limita a ampliação de projetos complexos e reforça estruturas salariais premium em todo o mercado de END dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Preferência por Serviços Impulsiona as Eficiências de Terceirização

Os serviços representaram 77,8% do tamanho do mercado de END dos Emirados Árabes Unidos em 2024, sublinhando a preferência dos operadores por programas de inspeção gerenciados por fornecedores em detrimento da propriedade interna de equipamentos. Os fornecedores certificados absorvem as despesas de capital, o treinamento de pessoal e as responsabilidades de calibração, oferecendo conformidade completa em troca de taxas operacionais previsíveis. A análise de dados habilitada por IA incorporada nos contratos de serviço reduz ainda mais o tempo de inatividade, fortalecendo o argumento de negócios para a terceirização.

O software é o componente de crescimento mais rápido, crescendo a um CAGR de 12,6% até 2030, à medida que gêmeos digitais, algoritmos preditivos e painéis em nuvem se tornam padrão. Equipamentos e consumíveis permanecem essenciais, mas crescem mais lentamente, alimentando o ecossistema de serviços com ferramentas e materiais especializados. A interação desses segmentos posiciona as empresas de serviços no centro da criação de valor no mercado de END dos Emirados Árabes Unidos, enquanto os clientes concentram o capital nas operações principais em vez de nos ativos de inspeção.

Por Método de Ensaio: Dominância do Ultrassom e Impulso das Correntes Parasitas

O ensaio por ultrassom capturou uma participação de 26,5% do mercado de END dos Emirados Árabes Unidos em 2024, valorizado pela versatilidade na medição de espessura, detecção de defeitos por arranjo de fases e inspeção de soldas. Sua compatibilidade com robôs rastreadores e dispositivos de escalada em paredes estende o alcance a ambientes de alto risco, reforçando sua liderança.

O ensaio por correntes parasitas está experimentando um CAGR de 9,6%, beneficiando-se da detecção rápida e sem contato de defeitos superficiais e subsuperficiais em trocadores de calor e componentes aeronáuticos. Arranjos de sondas automatizadas e análise de sinais orientada por IA reduzem os ciclos de inspeção, facilitando a adoção generalizada em ativos petroquímicos e de transporte. A radiografia, as partículas magnéticas e os métodos de líquido penetrante mantêm relevância em nichos, enquanto a termografia e a tomografia computadorizada atendem a necessidades especializadas de imagem. Coletivamente, a diversificação de métodos oferece aos operadores um conjunto de ferramentas que abrange desde a triagem em tempo real até a caracterização aprofundada no mercado de END dos Emirados Árabes Unidos.

Por Técnica: A Inovação Habilitada por IA Transforma a Manutenção Preditiva

As técnicas convencionais ainda representavam 86,9% do tamanho do mercado de END dos Emirados Árabes Unidos em 2024, impulsionadas pela conformidade com normas e pelos conjuntos de habilidades estabelecidos dos inspetores. No entanto, as abordagens habilitadas por IA estão crescendo a um CAGR de 15,7%, impulsionadas pela precisão do reconhecimento de padrões e pela classificação automatizada de defeitos que reduzem o esforço de revisão manual.

Fluxos de trabalho híbridos emergem como melhores práticas: as ferramentas de IA rastreiam rapidamente vastos conjuntos de dados, sinalizando anomalias para acompanhamento convencional direcionado que satisfaz a documentação regulatória. Os primeiros adotantes relatam benefícios de custo mensuráveis, como o tempo de ensaio de materiais de oito minutos da Municipalidade de Dubai, em comparação com os quatro dias anteriores. À medida que os conjuntos de dados de treinamento crescem e as preocupações com segurança em nuvem diminuem, a penetração da IA se aprofundará, reformulando a diferenciação competitiva no mercado de END dos Emirados Árabes Unidos.

Por Setor de Usuário Final: Escala de Petróleo e Gás, Aceleração Automotiva

Petróleo e gás detinha 24,2% da participação do mercado de END dos Emirados Árabes Unidos em 2024, impulsionado por projetos upstream complexos, atualizações downstream e mandatos de integridade de dutos. Inspeções regulares de paralisação, programas de IBR e comissionamento de novas construções sustentam conjuntamente uma alta intensidade de serviços.

Os setores automotivo e de transporte estão projetados para crescer a um CAGR de 9,5% até 2030, impulsionados por iniciativas locais de montagem de veículos e pela expansão da infraestrutura de mobilidade elétrica. As normas exigem inspeções extensivas de soldas, fundidos e compósitos, criando novas oportunidades para os fornecedores. Aeroespacial, defesa e geração de energia mantêm demanda estável, enquanto eletrônicos, naval e dispositivos médicos adicionam volume incremental. A exposição setorial diversificada mitiga o risco cíclico e amplia o conjunto de oportunidades para o setor de END dos Emirados Árabes Unidos.

Análise Geográfica

O mercado de END dos Emirados Árabes Unidos se concentra em Abu Dhabi e Dubai, mas cada emirado contribui com camadas de demanda distintas. Abu Dhabi ancora ativos de petróleo upstream, processamento de gás e energia nuclear, garantindo volumes de inspeção de base ao longo de várias décadas. A sede da ADNOC e os cronogramas de ISI de longo prazo de Barakah exigem fornecedores qualificados para trabalhos nucleares e sustentam serviços especializados de calibração. Dubai complementa isso com infraestrutura de cidades inteligentes, hubs de aviação e logística marítima que enfatizam a inspeção aprimorada por IA e o rápido tempo de resposta.

As zonas industriais de Sharjah adicionam requisitos de manufatura e logística, enquanto os Emirados do Norte contribuem com projetos de utilidades e infraestrutura. Os padrões harmonizados sob a FANR e a ENAS permitem que os fornecedores operem de forma integrada em todos os emirados, agrupando talentos e equipamentos. As zonas francas facilitam a importação de ferramentas especializadas, permitindo que empresas estrangeiras estabeleçam bases regionais. Consequentemente, os Emirados Árabes Unidos servem como trampolim para a expansão no CCG, com fornecedores aproveitando credenciais domésticas para capturar trabalhos na Arábia Saudita, Omã e Catar.

As vantagens de infraestrutura digital, incluindo redes 5G e plataformas em nuvem apoiadas pelo governo, aceleram a adoção de inspeção preditiva. Combinados com a estabilidade geopolítica e a regulamentação pró-negócios, esses fatores consolidam o papel dos Emirados Árabes Unidos como um hub regional para serviços avançados de ensaio não destrutivo.

Cenário Competitivo

Os principais grupos globais de TIC, como SGS Gulf Limited, Bureau Veritas, TÜV Rheinland e Intertek, detêm portfólios de contratos consideráveis, aproveitando expertise mundial, certificações de métodos e laboratórios integrados. Especialistas regionais, NDTCCS, Qualitas Material Testing Laboratories e empresas de tecnologia emergentes, competem por meio de mobilização rápida, preços localizados e capacidades de nicho. Novos entrantes centrados em tecnologia, incluindo Gecko Robotics e CorrosionRADAR, se diferenciam em IA e robótica, conquistando acordos de vários milhões de dólares com a ADNOC e outros operadores.[4]Semafor, "Gecko Robotics planeja dobrar presença nos Emirados Árabes Unidos," SEMAFOR.COM

As alianças estratégicas sustentam o sucesso no mercado. A parceria da Trendspek com a Applus+ produz ferramentas de reconhecimento de defeitos orientadas por IA que alimentam as operações de campo da Applus+. A colaboração da FOERSTER Middle East com a VisiConsult amplia a cobertura avançada de raios X. Tais alianças aceleram a transferência de tecnologia e contornam longos ciclos de certificação.

A conformidade regulatória permanece um diferenciador central. Os fornecedores com qualificações de grau nuclear, laboratórios ISO/IEC 17025 e certificações de segurança em acesso por corda garantem contratos de maior valor. A convergência de inovação digital e padrões rigorosos favorece os operadores capazes de integrar análises de IA com sistemas de qualidade robustos, moldando a próxima fase de competição no mercado de END dos Emirados Árabes Unidos.

Líderes do Setor de END dos Emirados Árabes Unidos

SGS Gulf Limited

Olympus Middle East FZE

MISTRAS Group Middle East

Zetec Inc - Middle East

Eddyfi Technologies FZE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O NTS Group adquiriu a Amega West Services, adicionando oito instalações globais e expandindo as capacidades de reparo para equipamentos MWD/LWD e de perfuração.

- Abril de 2025: O Ministério da Economia dos Emirados Árabes Unidos assinou um MoU com a SGS Gulf Limited para aprimorar o controle de qualidade de alimentos e produtos de consumo em sete emirados.

- Março de 2025: A SGS Gulf Limited expandiu os ensaios elétricos e eletrônicos em seu Centro de Excelência de Dubai, adicionando oito especialistas técnicos e equipamentos avançados.

- Fevereiro de 2025: A Gecko Robotics anunciou planos para dobrar sua frota de robôs nos Emirados Árabes Unidos para 40 a 50 unidades sob um contrato de USD 30 milhões com a ADNOC Gas.

Escopo do Relatório do Mercado de END dos Emirados Árabes Unidos

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Consumíveis | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia/Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Química e Petroquímica | |

| Naval e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de END dos Emirados Árabes Unidos até 2030?

O mercado de END dos Emirados Árabes Unidos está projetado para atingir USD 970,8 milhões até 2030.

Qual segmento lidera atualmente por componente?

Os serviços dominam com uma participação de 77,8% em 2024.

Qual é a velocidade de crescimento das técnicas habilitadas por IA?

As técnicas de inspeção habilitadas por IA estão avançando a um CAGR de 15,7% até 2030.

Qual método de ensaio deve crescer mais rapidamente?

O ensaio por correntes parasitas está projetado para registrar um CAGR de 9,6% de 2025 a 2030.

Por que as instalações de calibração são uma restrição?

A limitação de laboratórios ISO/IEC 17025 locais resulta em prazos de entrega de equipamentos mais longos, o que aumenta os custos dos projetos.

Qual setor, além de petróleo e gás, apresenta o maior potencial de crescimento?

O setor automotivo e de transporte está previsto para expandir a um CAGR de 9,5% até 2030.

Página atualizada pela última vez em: