Tamanho e Participação do Mercado de Ensaios Não Destrutivos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

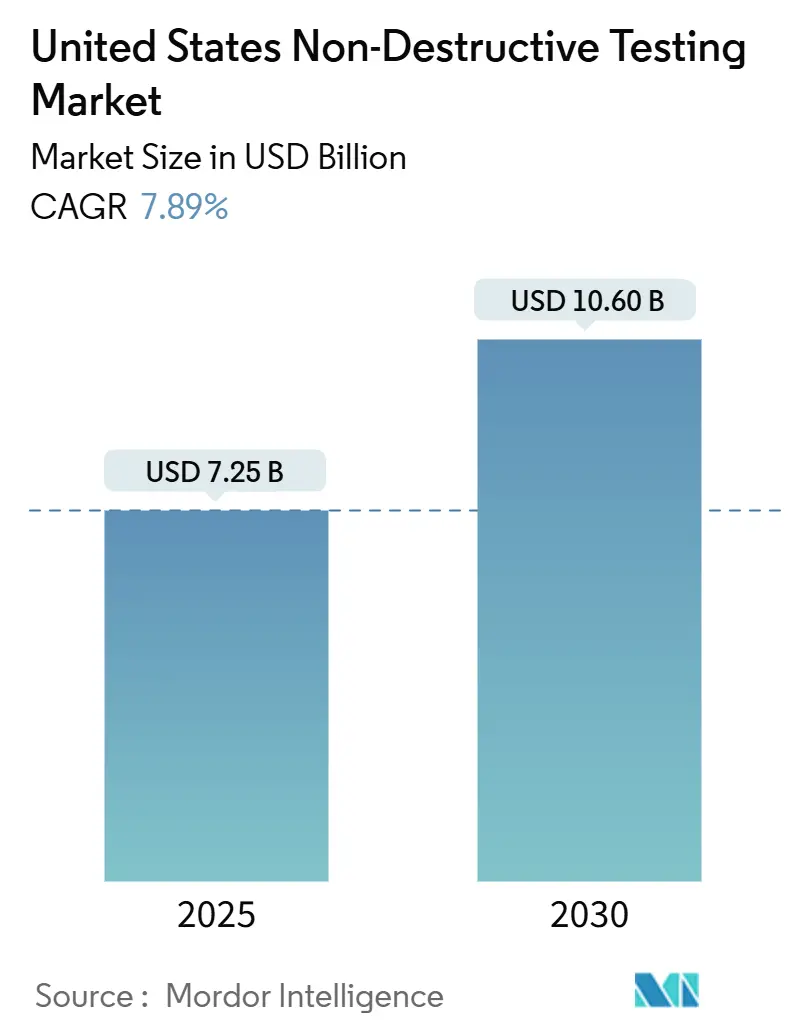

| Tamanho do Mercado (2025) | 7.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.89% CAGR |

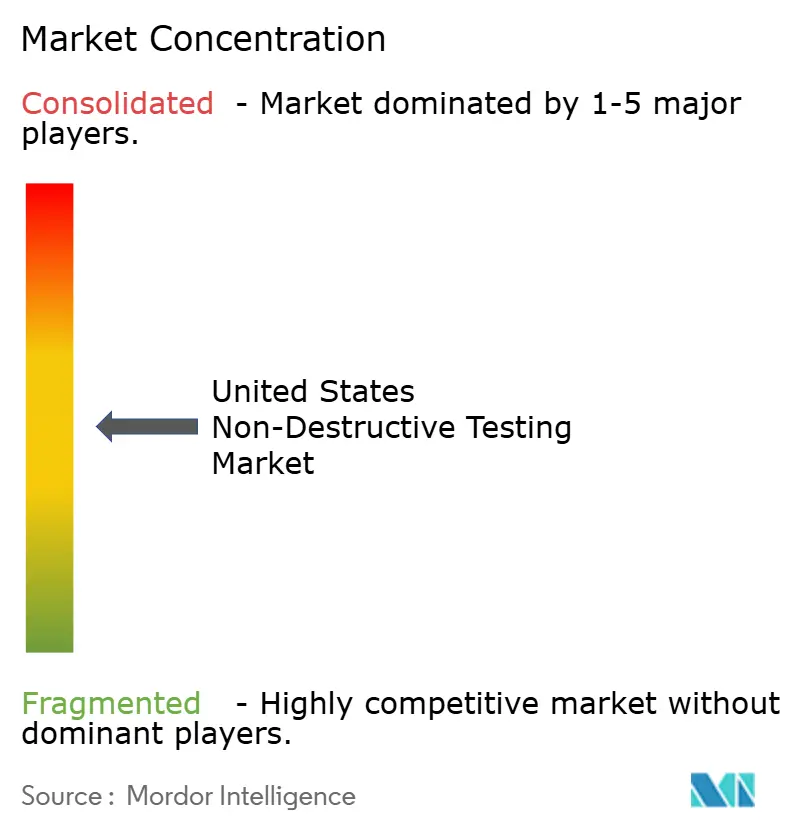

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de END dos EUA atingiu USD 7,25 bilhões em 2025 e está previsto para se expandir a um CAGR de 7,89%, alcançando USD 10,60 bilhões até 2030. Códigos regulatórios, subsídios federais para infraestrutura e a crescente digitalização definem o ritmo do crescimento, enquanto uma base de ativos envelhecida nos setores de energia, transporte e manufatura sustenta a demanda por inspeções cotidianas. A integração de inteligência artificial, robótica e software em nuvem está reduzindo o tempo dos ciclos de inspeção, diminuindo as taxas de falsos positivos e viabilizando linhas de serviço orientadas por análise de dados. Prestadores de serviços capazes de combinar pessoal certificado com plataformas avançadas de dados estão capitalizando prêmios de preço, especialmente em projetos nucleares, aeroespaciais e de águas profundas. Os maiores compradores continuam sendo os operadores de petróleo e gás, mas plantas de veículos elétricos, consórcios de dutos de hidrogênio e centros de manufatura aditiva in loco estão ampliando seus orçamentos de inspeção mais rapidamente do que os mercados tradicionais.

Principais Conclusões do Relatório

- Por componente, os serviços detinham 79,2% da participação do mercado de END dos EUA em 2024; espera-se que o software registre um CAGR de 12,6% até 2030.

- Por método de ensaio, o ensaio por ultrassom representou 27,9% do tamanho do mercado de END dos EUA em 2024; espera-se que o ensaio por correntes parasitas avance a um CAGR de 9,6% até 2030.

- Por técnica, as abordagens tradicionais dominaram o mercado de END dos EUA, representando 88,3% do tamanho do mercado em 2024. Enquanto isso, os métodos habilitados por IA estão projetados para crescer a um CAGR de 15,7% até 2030.

- Por setor de usuário final, petróleo e gás representou 25,4% do tamanho do mercado de END dos EUA em 2024; automotivo e transporte é o usuário final de crescimento mais rápido, com um CAGR de 9,5% até 2030.

Tendências e Perspectivas do Mercado de Ensaios Não Destrutivos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das inspeções de ativos em xisto e águas profundas | +1.8% | Texas, Dakota do Norte, Costa do Golfo | Médio prazo (2 a 4 anos) |

| Atualizações de códigos de inspeção obrigatórios (ASME, API, ASTM) | +1.5% | Nacional, concentrado em corredores industriais | Longo prazo (≥ 4 anos) |

| Reforma da frota envelhecida de usinas nucleares e a combustíveis fósseis | +1.2% | Sudeste, Nordeste, Meio-Oeste | Longo prazo (≥ 4 anos) |

| Adoção de END remoto baseado em robótica em ativos confinados | +1.0% | Texas, Louisiana, Califórnia | Médio prazo (2 a 4 anos) |

| Financiamento federal para programas de integridade de dutos de hidrogênio | +0.8% | Califórnia, Texas, corredor Nordeste | Longo prazo (≥ 4 anos) |

| Demanda por inspeção inline em processo proveniente da manufatura aditiva | +0.6% | Michigan, Ohio, Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Inspeções de Ativos em Xisto e Águas Profundas

O aumento das conclusões de poços em xisto e a retomada da exploração em águas profundas estão elevando os volumes de ensaios por ultrassom, arranjo de fases e ondas guiadas em linhas de coleta de alta pressão e manifolds submarinos. A Administração de Segurança de Materiais e Dutos Perigosos concedeu USD 196 milhões em subsídios de segurança em 2024, parte dos quais financiou projetos-piloto de inspeção avançada voltados para corredores de recursos não convencionais.[1]Administração de Segurança de Materiais e Dutos Perigosos, "Subsídios de Segurança de Dutos para Tecnologias Avançadas de Inspeção," phmsa.dot.gov Os operadores reconhecem que perdas de produção não programadas podem ultrapassar USD 500.000 por dia, fortalecendo o argumento de negócio para inspeções preditivas. Sistemas ultrassônicos remotos montados em veículos, operando em profundidades extremas, são agora padrão nas campanhas do Golfo do México, e transdutores acústicos eletromagnéticos estão eliminando a necessidade de preparação de superfície em risers revestidos, reduzindo assim o tempo de embarcação e a exposição de pessoal.

Atualizações de Códigos de Inspeção Obrigatórios

A segunda edição da API 20S do Instituto Americano de Petróleo, publicada em janeiro de 2025, incorpora anexos de END específicos para manufatura aditiva, obrigando efetivamente a cobertura de serviços certificados para válvulas, bombas e ferramentas de fundo de poço fabricadas por impressão 3D.[2]Instituto Americano de Petróleo, "Segunda Edição da API 20S para Manufatura Aditiva," api.org Concomitantemente, a Seção V do ASME BPVC adicionou requisitos de Captura de Matriz Completa, obrigando os fabricantes de vasos de pressão a requalificar seus procedimentos e pessoal. As reinspeções motivadas por conformidade elevam imediatamente as horas faturáveis para empresas equipadas com ultrassom matricial e operadores certificados. As seguradoras seguem a orientação dos reguladores, condicionando as renovações de apólices à adesão aos códigos atualizados, expandindo indiretamente os volumes de inspeção endereçáveis para o mercado de END dos EUA.

Reforma da Frota Envelhecida de Usinas Nucleares e a Combustíveis Fósseis

As renovações de licenças cobrindo 94 reatores nucleares, aprovadas até 2024, exigem inspeções de linha de base de escopo completo abrangendo vasos de pressão do reator, geradores de vapor e soldas de contenção.[3]Comissão Reguladora Nuclear, "Pedidos de Renovação de Licença para Reatores em Operação," nrc.gov Programas paralelos de extensão de vida útil em usinas a carvão e gás exigem ultrassom de arranjo de fases para tubos de caldeira de paredes espessas e rastreadores remotos para varreduras de carcaças de turbinas. As taxas de serviço qualificadas para uso nuclear continuam a exigir prêmios de preço de 30 a 50% devido aos rigorosos requisitos de certificação de pessoal e à disponibilidade limitada de uma força de trabalho de Nível III. O programa de capital sustentado em plantas envelhecidas garante visibilidade de longo prazo para as receitas de serviços especializados do mercado de END dos EUA.

Adoção de END Remoto Baseado em Robótica em Ativos Confinados

Robôs aéreos de não entrada concluíram uma campanha ultrassônica em uma chaminé de 50 metros em 64 minutos, registrando 76 pontos de dados sem andaimes ou licenças para espaços confinados, conforme demonstrado por um teste de campo da Avestec Technologies e da Acuren.[4]Avestec Technologies, "Inspeção Ultrassônica de Não Entrada de Chaminés Industriais," avestec.com Sistemas de rastreadores magnéticos agora mapeiam a corrosão em tubos verticais de reformadores 60% mais rápido do que equipes de acesso por corda. Pipelines integrados de IA fornecem classificação de defeitos em tempo real, reduzindo a necessidade de interpretação humana e elevando a consistência das inspeções a novos patamares. A intensidade de capital da robótica favorece os players nacionais com escala, estimulando a consolidação e acelerando a difusão de tecnologia no mercado de END dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de inspetores qualificados de Nível III | -1.4% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Alto capex de sistemas de radiografia digital e tomografia computadorizada | -1.1% | Nacional, concentrado em provedores menores | Médio prazo (2 a 4 anos) |

| Preocupações com segurança de dados em software de END baseado em nuvem | -0.7% | Nacional, acentuado nos setores de defesa | Curto prazo (≤ 2 anos) |

| Padronização limitada para análise de defeitos habilitada por IA | -0.5% | Nacional, regiões de adoção precoce | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Inspetores Qualificados de Nível III

Aproximadamente um terço da força de trabalho certificada atual se aposentará na próxima década, reduzindo o pipeline de talentos precisamente quando as habilidades em ultrassom aumentado por IA, radiografia digital e tomografia computadorizada são mais necessárias. Atingir o status de Nível III exige uma trajetória de uma década de horas de campo, exames e recertificações sob a Sociedade Americana para Ensaios Não Destrutivos, tornando a reposição rápida impossível. As taxas horárias para profissionais de Nível III nas áreas nuclear e aeroespacial aumentaram de 15 a 20% ao ano desde 2023, elevando os custos operacionais para empresas de serviços de médio porte e limitando a capacidade de crescimento em mercados rurais mal atendidos.

Alto Capex de Sistemas de Radiografia Digital e Tomografia Computadorizada

A transição de filmes analógicos para detectores digitais de painel plano custa de USD 150.000 a USD 300.000 por unidade, enquanto uma cabine de tomografia computadorizada industrial frequentemente ultrapassa USD 1 milhão, incluindo blindagem e atualizações de calibração. Provedores menores sem reservas de capital ou linhas de crédito enfrentam períodos de retorno de vários anos, desestimulando a adoção de novas tecnologias apesar dos ganhos de produtividade reconhecidos. A validação da Seção V do ASME, incluindo testes normalizados de relação sinal-ruído e benchmarks de resolução espacial, adiciona sobrecarga de engenharia e atrasa o retorno sobre o investimento. As barreiras de capital, portanto, reforçam a concentração do mercado de END dos EUA, favorecendo os players financeiramente robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância dos Serviços Enfrenta a Disrupção do Software

Os serviços geraram a maior parte da receita de 2024, refletindo a natureza intensiva em mão de obra das inspeções de campo e da consultoria certificada. Sua participação de 79,2% no tamanho do mercado de END dos EUA é sustentada por códigos regulatórios que obrigam a presença de examinadores in loco. No entanto, os proprietários de ativos agora priorizam pacotes integrados de serviço-software que unificam o agendamento de inspeções, o armazenamento de dados e a análise. O software, a menor fatia hoje, está superando todos os outros componentes com um CAGR de 12,6%. Plataformas avançadas em nuvem incorporam bibliotecas de defeitos por aprendizado de máquina, fornecendo detecção automática de falhas que reduz pela metade o tempo de interpretação e fortalece a rastreabilidade de auditorias. Os fornecedores que agrupam análises por assinatura com captura de dados móveis estão criando linhas de receita recorrente que amortecem o trabalho de projetos cíclicos.

A demanda por equipamentos permanece saudável à medida que sistemas de ultrassom, arranjo de fases e captura de matriz completa são atualizados para digitalizadores mais rápidos e sondas robustecidas. Os consumíveis continuam a crescer por meio de pós magnéticos e corantes penetrantes, embora a migração digital esteja lentamente corroendo as vendas de filmes e produtos químicos. A mudança de poder entre serviços e software poderá reduzir a participação dos serviços para aproximadamente dois terços do tamanho do mercado de END dos EUA até 2030, à medida que os proprietários de ativos internalizam a análise de dados de rotina e terceirizam apenas os trabalhos de campo de alta complexidade.

Por Método de Ensaio: Liderança do Ultrassom Desafiada pelo Crescimento das Correntes Parasitas

Os métodos ultrassônicos representaram 27,9% da participação do mercado de END dos EUA em 2024. Sua versatilidade em seções espessas e finas, a capacidade de dimensionar descontinuidades internas e o conjunto de ferramentas de arranjo de fases em expansão os mantêm no topo da hierarquia de métodos. A difração por tempo de voo aprimora ainda mais a caracterização de falhas em soldas circunferenciais de dutos e vasos de pressão. O ensaio radiográfico permanece essencial para a imagem de soldas exigida por código, embora esteja sendo lentamente substituído por variantes digitais. As ferramentas de inspeção visual permanecem relevantes devido à sua facilidade de acesso e baixo custo, mas drones e câmeras aprimoradas por IA estão automatizando grande parte do componente manual.

Espera-se que o ensaio por correntes parasitas cresça a um CAGR de 9,6% até 2030, impulsionado por avaliações de condutividade sem contato em sítios de fixadores aeroespaciais e tubos de geradores de vapor nucleares. Sondas de arranjo de correntes parasitas expandidas cobrem superfícies maiores mais rapidamente, reduzindo as paralisações e as janelas de manutenção para produtores de energia e companhias aéreas. As técnicas de partículas magnéticas e penetrantes mantêm demanda estável para verificação de trincas superficiais em conjuntos ferromagnéticos, enquanto a termografia e a emissão acústica encontram papéis de nicho no monitoramento da saúde de compósitos.

Por Técnica: Métodos Habilitados por IA Perturbam as Abordagens Tradicionais

O ultrassom manual tradicional, a radiografia em filme e as verificações visuais em linha de visão ainda capturaram 88,3% da participação do mercado de END dos EUA em 2024, graças às aprovações regulatórias consolidadas e à familiaridade estabelecida entre os engenheiros. No entanto, sofrem com a qualidade variável de interpretação e ciclos de inspeção mais longos. Os fluxos de trabalho habilitados por IA, crescendo a um CAGR de 15,7%, incorporam redes neurais convolucionais dentro de plataformas ultrassônicas digitais e processadores de imagens radiográficas. Esses algoritmos sinalizam padrões anômalos em tempo real, reduzem os falsos positivos em até 40% e permitem a geração parcialmente autônoma de relatórios.

Os proprietários de ativos de maior porte estão exigindo auditorias assistidas por IA como parte de seus contratos de manutenção preditiva, acelerando assim a adoção de IA neste contexto. A arquitetura de aprendizado contínuo significa que os modelos de detecção são refinados a cada inspeção, melhorando o desempenho sem reconfiguração física.

Por Setor de Usuário Final: A Base de Petróleo e Gás Sustenta a Aceleração do Setor Automotivo

Petróleo e gás reteve 25,4% do tamanho do mercado de END dos EUA em 2024, sustentado por mais de 3,4 milhões de quilômetros de dutos, plataformas de águas profundas e instalações de liquefação que requerem verificações constantes de integridade. Os operadores integrados continuam a investir em ultrassom de ondas guiadas para linhas não inspecionáveis por pig e em rastreadores baseados em ROV para inspeções de soldas submarinas. A geração de energia, incluindo 94 unidades nucleares relicenciadas, permanece o segundo maior comprador.

O setor automotivo e de transporte, impulsionado por uma onda de investimentos domésticos em veículos elétricos superior a USD 16 bilhões desde 2023, está crescendo na taxa mais rápida, com um CAGR de 9,5%. Cada gigafábrica agora incorpora scanners de tomografia computadorizada para pré-qualificar folhas de eletrodos e detectar defeitos de deposição de lítio antes da montagem do pacote. Nas linhas automotivas, o monitoramento ultrassônico em tempo real de soldas por pontos de resistência reduz o retrabalho e mantém as metas de zero defeito na carroceria bruta. Aeroespacial e defesa, construção e infraestrutura, e processamento químico sustentam coletivamente uma matriz de oportunidades diversificada para os prestadores de serviços no mercado de END dos EUA.

Análise Geográfica

A demanda regional está estreitamente alinhada com a densidade de ativos industriais e a supervisão regulatória. A Costa do Golfo, ancorada pelo Texas e Louisiana, comanda a maior fatia regional devido aos seus complexos petroquímicos, plataformas offshore e redes de dutos interestaduais. Centros de serviços especializados em Houston e Baton Rouge mobilizam equipes multidisciplinares capazes de alternar entre paradas de refinaria e campanhas submarinas com curto prazo de aviso.

Os estados do Meio-Oeste, de Ohio a Illinois, aproveitam bases de engenharia pesada de longa data, plantas automotivas e usinas de energia a combustíveis fósseis. O perfil de demanda deste corredor favorece a imagem volumétrica de soldas, verificações de pás de turbinas a vapor por correntes parasitas e ultrassom de arranjo em componentes estruturais. Centros de treinamento próximos a Indianápolis e Detroit ajudam a aliviar a escassez de Nível III, mas as inspeções de parques eólicos rurais ainda enfrentam dificuldades com a escassez de equipes, o que eleva as tarifas.

Califórnia, Washington e Arizona constituem o Polo de Inovação do Oeste, onde compósitos aeroespaciais, estações de reabastecimento de hidrogênio e fazendas solares impulsionam a adoção de tomografia computadorizada, termografia e técnicas de emissão acústica. A legislação estadual frequentemente supera os códigos federais, exigindo auditorias mais frequentes e padrões mais elevados para a integridade dos dados. No Nordeste, reatores nucleares envelhecidos e redes de pontes urbanas dependem fortemente de rastreadores robóticos e drones visuais aprimorados por IA para lidar com geometrias de acesso limitado, mantendo uma demanda robusta mesmo com a migração da indústria pesada para o sul e o oeste.

Cenário Competitivo

O mercado de END dos EUA permanece moderadamente fragmentado, sem que nenhuma empresa detenha uma participação nacional significativa; no entanto, as vantagens de escala estão crescendo. Baker Hughes Waygate Technologies, Olympus Corporation e MISTRAS Group mantêm amplos portfólios de equipamentos e serviços, quadros nacionais de técnicos e laboratórios de software internos que reduzem os tempos de implantação. Suas estratégias recentes concentram-se em portais de análise baseados em assinatura que garantem contratos de dados plurianuais em vez de inspeções pontuais.

A atividade de aquisições acelerou em 2025, à medida que os líderes do setor buscavam habilidades em robótica e densidade regional. A SGS adquiriu a Applied Technical Services por USD 1,325 bilhão, elevando sua presença na América do Norte para 85 unidades e mais de 2.100 tecnólogos. A aquisição de USD 260 milhões da Desert NDT pela ShawCor adicionou 18 filiais em bacias de xisto, enquanto a aquisição da Prüftechnik NDT da Fluke pelo Institut Dr. Foerster ampliou as linhas de instrumentação de ultrassom e correntes parasitas. Novos entrantes, como a Avestec Technologies, constroem uma vantagem competitiva em torno de drones de não entrada e pipelines de dados prontos para IA, vendendo equipamentos, análises em modelo SaaS e serviços direcionados a nichos verticais como chaminés de paredes finas e fachadas de arranha-céus.

A venda de soluções integradas é o campo de batalha decisivo: os clientes exigem cada vez mais pacotes de fonte única que combinam aluguel de equipamentos, operadores certificados, painéis ao vivo e análises de ciclo de vida. Empresas sem ecossistemas de software ou soluções de acesso robótico correm o risco de serem relegadas a pools de mão de obra comoditizados, comprimindo assim suas margens.

Líderes do Setor de Ensaios Não Destrutivos dos Estados Unidos

Baker Hughes

NDT Global LLC

Applied Technical Services

Triumph Group

Mistras Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SGS adquiriu a Applied Technical Services por USD 1,325 bilhão para criar o maior provedor de programas forenses de END e integridade de infraestrutura da América do Norte.

- Julho de 2025: A ShawCor concluiu a aquisição da Desert NDT por USD 260 milhões, expandindo a cobertura nas principais bacias de xisto com 18 filiais adicionais.

- Junho de 2025: A Metalogic adquiriu a NDT-PRO Services em Houston, adicionando uma instalação de 1.394 m² e contratos com clientes de águas profundas.

- Abril de 2025: O Institut Dr. Foerster assinou um acordo para adquirir a Prüftechnik NDT da Fluke, ampliando a capacidade de P&D em correntes parasitas.

Escopo do Relatório do Mercado de Ensaios Não Destrutivos dos Estados Unidos

Os instrumentos de ensaios não destrutivos (END) podem varrer, inspecionar e quantificar falhas, corrosões e outras condições de materiais sem danificar ou alterar permanentemente o produto ou peça examinada. Os equipamentos de END abrangem um amplo conjunto de aparelhos, como detectores de falhas, medidores de espessura, testadores de condição de materiais, dispositivos de inspeção visual, testadores de emissão acústica e instrumentos de correntes parasitas, além de dispositivos que medem resistividade, condutividade e corrosão.

O Relatório do Mercado de END dos Estados Unidos é segmentado por componente (equipamentos, software, serviços e consumíveis), método de ensaio (ensaio por ultrassom, ensaio radiográfico, ensaio por partículas magnéticas, ensaio por líquido penetrante, ensaio por inspeção visual, ensaio por correntes parasitas, ensaio por emissão acústica, ensaio por termografia/infravermelho, ensaio por tomografia computadorizada), técnica (tradicional/convencional e habilitada por IA) e setor de usuário final (petróleo e gás, geração de energia, aeroespacial, defesa, automotivo e transporte, naval e construção naval, eletrônicos e semicondutores, mineração, dispositivos médicos). As previsões de mercado são fornecidas em termos de valor (USD).

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros Setores de Usuário Final |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Consumíveis | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia/Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Naval e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de END dos EUA em 2030?

Projeta-se que o mercado atinja USD 10,60 bilhões até 2030, expandindo-se a um CAGR de 7,89%.

Qual componente está crescendo mais rapidamente no END dos EUA?

Espera-se que o software cresça a um CAGR de 12,6% até 2030, refletindo a rápida adoção de análises de IA e plataformas em nuvem.

Qual método de ensaio lidera atualmente o mercado?

O ensaio por ultrassom ocupa a posição de liderança, com uma participação de 27,9% na receita de 2024.

Por que a demanda do setor automotivo está se acelerando?

Os protocolos de segurança de baterias de veículos elétricos e o monitoramento em tempo real da qualidade de soldas estão impulsionando um CAGR de 9,5% nos gastos com inspeção no setor automotivo e de transporte.

Como a robótica está influenciando os custos de inspeção?

Drones de não entrada e rastreadores magnéticos podem reduzir o tempo de inspeção em até 60% e eliminar a necessidade de licenças para espaços confinados, reduzindo assim os custos gerais do projeto.

Que lacuna de talentos desafia a expansão do setor?

Uma iminente escassez de inspetores de Nível III, com um terço da força de trabalho previsto para se aposentar na próxima década, está elevando as taxas de mão de obra e restringindo a capacidade.

Página atualizada pela última vez em: