Tamanho e Participação do Mercado de END Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

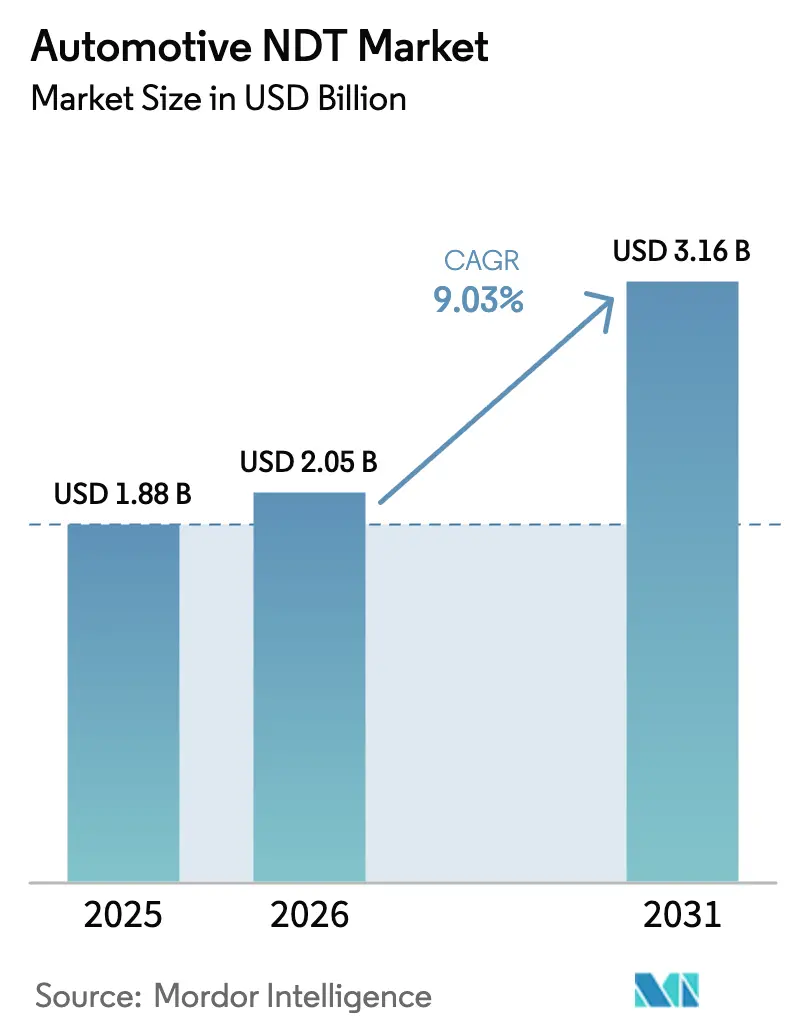

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.03% CAGR |

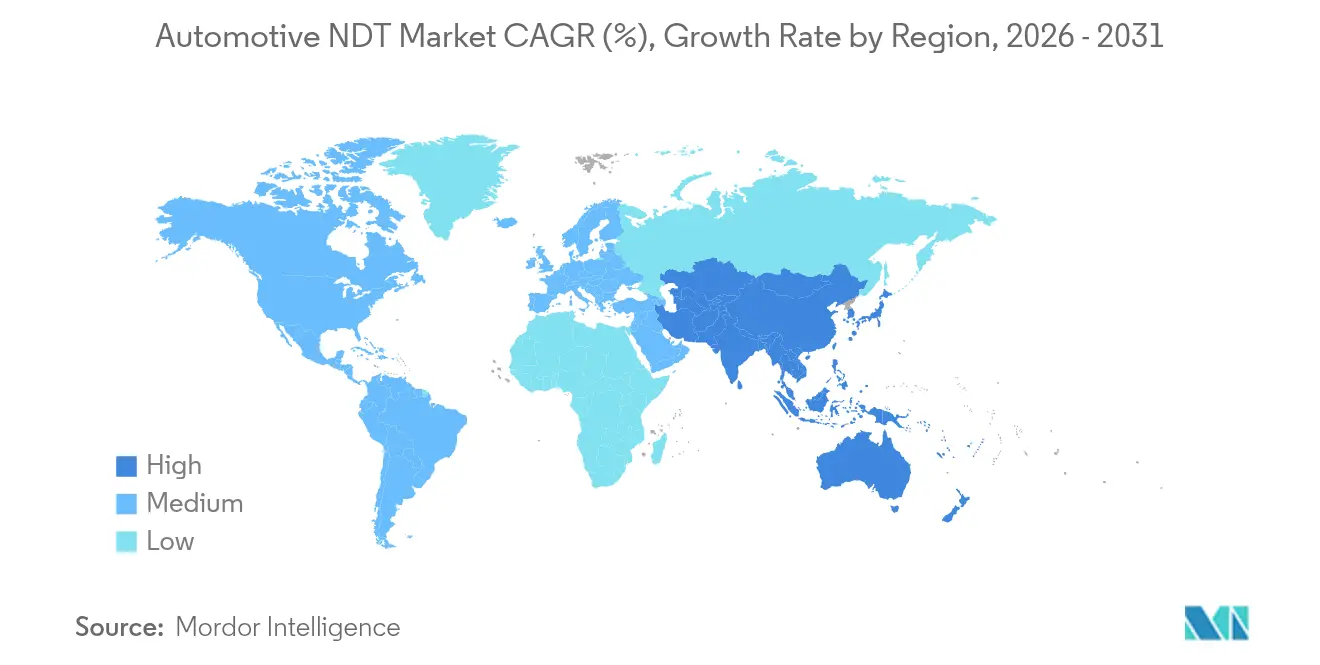

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

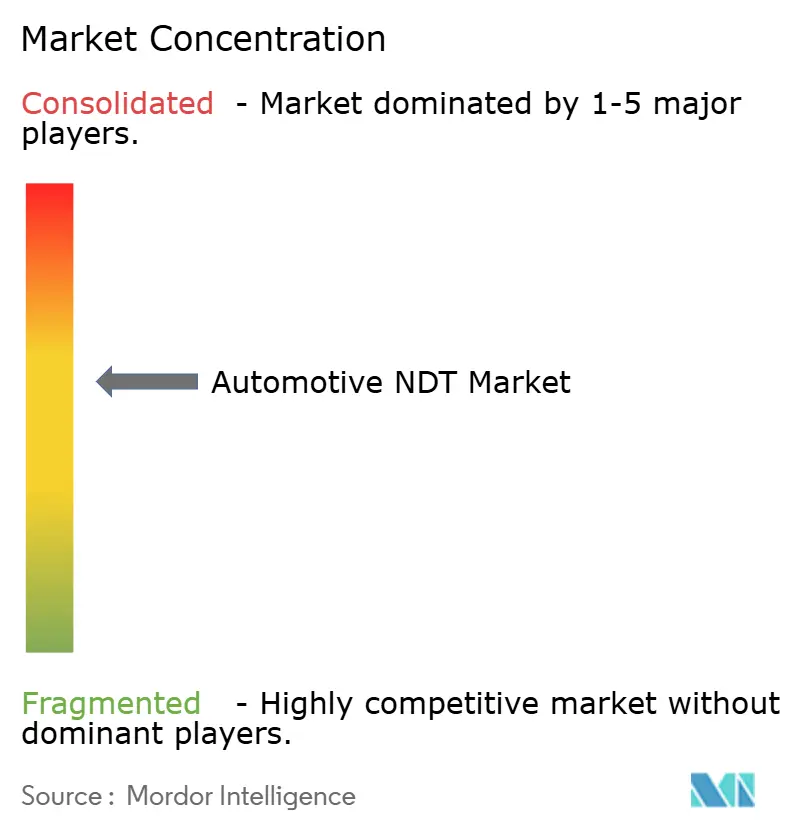

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END Automotivo pela Mordor Intelligence

O tamanho do mercado de END Automotivo foi avaliado em USD 1,88 bilhão em 2025 e estima-se que cresça de USD 2,05 bilhões em 2026 para atingir USD 3,16 bilhões até 2031, a um CAGR de 9,03% durante o período de previsão (2026-2031). Esse impulso reflete a crescente dependência do setor em tecnologias de inspeção avançadas que protegem estruturas de múltiplos materiais de baixo peso, validam a integridade das baterias de veículos elétricos (VE) e atendem às regulamentações de segurança globais cada vez mais rigorosas. Os fabricantes de automóveis estão integrando tomógrafos computadorizados (TC) inline e matrizes ultrassônicas de alta frequência para localizar defeitos subsuperficiais em peças fundidas de alumínio e componentes de fibra de carbono sem reduzir os tempos de takt, enquanto softwares de reconhecimento de defeitos habilitados por IA melhoram a repetibilidade de detecção para acima de 97% em peças fundidas críticas. O aumento dos gastos de capital em sistemas prontos para robótica, a disseminação das arquiteturas da Indústria 4.0 e a harmonização regulatória transfronteiriça estão ampliando as oportunidades para fornecedores em todos os principais polos de produção. Enquanto isso, a escassez de técnicos certificados está fortalecendo a demanda por serviços de inspeção completos e fluxos de trabalho automatizados. A consolidação estratégica exemplificada pela aquisição de USD 1,325 bilhão da Applied Technical Services pela SGS sinaliza uma corrida para construir alcance global e portfólios tecnológicos completos que possam atender aos requisitos acelerados do mercado de END Automotivo.

Principais Destaques do Relatório

- Por componente, os equipamentos comandaram 48,10% da participação do mercado de END Automotivo em 2025, enquanto o software está projetado para crescer a um CAGR de 10,05% até 2031.

- Por método de ensaio, o ensaio por ultrassom representou 32,20% do tamanho do mercado de END Automotivo em 2025; espera-se que a tomografia computadorizada se expanda a um CAGR de 10,96% até 2031.

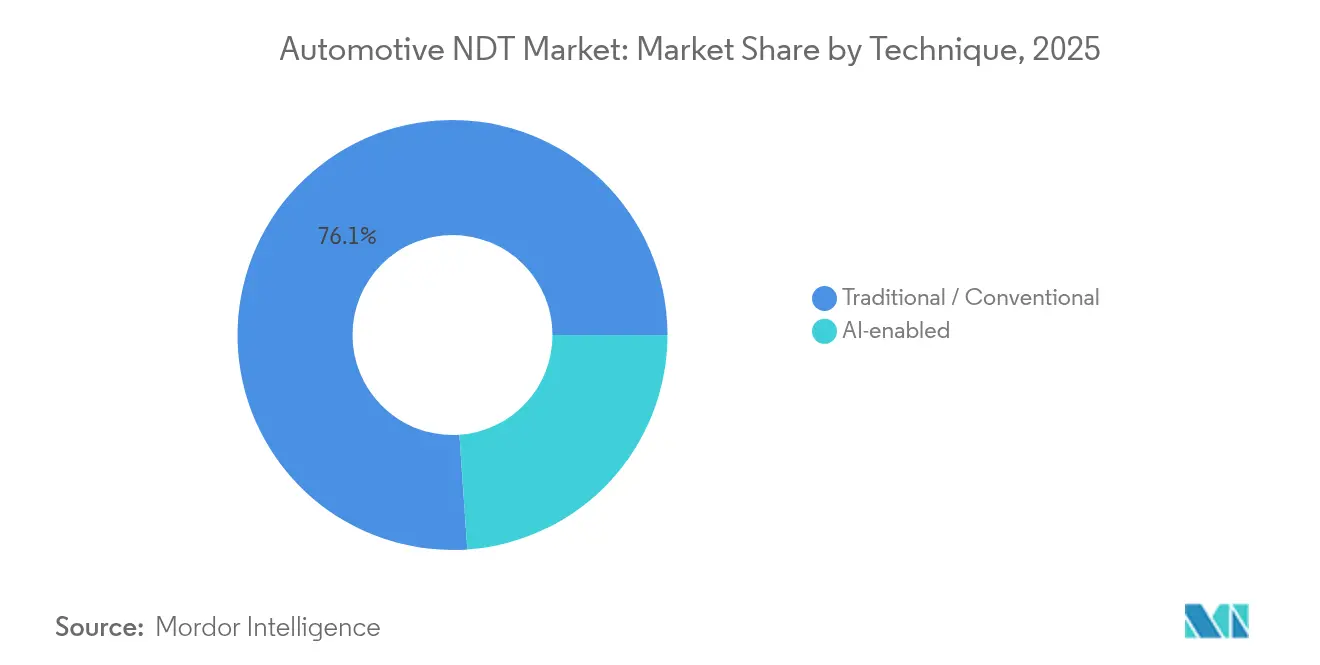

- Por técnica, os métodos tradicionais representaram 76,10% da participação do mercado de END Automotivo em 2025, enquanto os sistemas habilitados por IA estão previstos para registrar um CAGR de 9,88% até 2031.

- Por geografia, a América do Norte liderou o mercado de END Automotivo com uma participação de receita de 37,45% em 2025; espera-se que a Ásia-Pacífico avance a um CAGR de 10,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de END Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de materiais leves avançados | +2.1% | América do Norte e Europa como núcleo; expansão global | Médio prazo (2-4 anos) |

| Aumento nas inspeções de baterias de veículos elétricos | +2.8% | Ásia-Pacífico e América do Norte como líderes iniciais | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de segurança veicular global | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Automação de END inline impulsionada por robótica | +1.7% | América do Norte e Europa; Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Transição para TC completo para peças fabricadas aditivamente | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda liderada por seguros para END portátil em serviço | +0.9% | América do Norte e Europa; Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Materiais Leves Avançados

Os fabricantes de automóveis estão substituindo as estruturas de aço tradicionais por ligas de alumínio e polímeros reforçados com fibra de carbono, que aumentam a economia de combustível, mas exigem inspeção mais sofisticada. Sistemas de ultrassom por matriz de fase agora inspecionam juntas coladas para detectar delaminações que poderiam desencadear falhas adesivas sob cargas de colisão. Unidades de TC inline montadas em esteiras de produção possibilitam verificações volumétricas de 100% sem remover as peças do cronograma de takt, um método empregado pela BMW para estruturas de teto em fibra de carbono. Análises impulsionadas por IA elevaram a repetibilidade de detecção de vazios em peças fundidas de alumínio para 97,25%, embora a precisão em transições de espessura ainda fique para trás, com uma repetibilidade de 86,97%. As certificações ISO 9001 e IATF 16949 exigem que os fornecedores demonstrem rastreabilidade completa, promovendo assim uma adoção mais ampla do arquivamento digital e do armazenamento de imagens vinculado a códigos de barras. À medida que as tendências de redução de peso se aceleram, o mercado de END Automotivo ampliará sua base de equipamentos em cada novo lançamento de modelo.

Aumento nas Inspeções de Baterias de Veículos Elétricos

Os conjuntos de íons de lítio introduzem o risco de fuga térmica que os OEMs mitigam por meio de validação rigorosa de TC e ultrassom de soldas de células, alinhamento de eletrodos e colagem de placas de refrigerante. A Hexagon lançou linhas de TC de alta energia que imagiam 1.000 células por hora, enquanto a VisiConsult garantiu EUR 1,1 milhão para comercializar TC inline para módulos prismáticos. As regras de envio UN 38.3 e os padrões provisórios IEC 62660 impõem comprovação da integridade das células antes do transporte, gerando picos de demanda de curto prazo para radiografia portátil e scanners de corrente de Foucault. Os diagnósticos em serviço também estão avançando: o ultrassom de baixa frequência mapeia a perda de volume do eletrólito em conjuntos envelhecidos para prevenir reclamações de garantia. Esses fatores reforçam uma contribuição positiva de 2,8% para o CAGR do mercado de END Automotivo.

Mandatos Rigorosos de Segurança Veicular Global

O roteiro da NHTSA introduz manequins antropomórficos THOR-50M e WorldSID no ano modelo 2027, o que eleva o padrão de solidez estrutural de suportes de sensores e caminhos de absorção de energia em colisões. O Euro NCAP alinha-se em paralelo, obrigando os OEMs multinacionais a validar nós idênticos de reforço em colisões entre regiões. As regras de frenagem de emergência avançada (AEB) que cobrem velocidades de até 145 km/h até 2029 estão intensificando o escrutínio de suportes de radar e alojamentos de câmeras que devem permanecer calibrados após impactos menores. Os dados de teste da Zendar mostraram que apenas 17% dos modelos de 2023 evitaram completamente os manequins de pedestres diurnos, sublinhando a importância de alojamentos de sensores sem falhas.[1]Zendar Inc., "Como os OEMs Podem Atender aos Rigorosos Requisitos de AEB da NHTSA," zendar.io Essas regulamentações estendem a inspeção a para-choques absorvedores de energia, zonas de impacto na perna de pedestres e estruturas frontais em fibra de carbono. O resultado é um aumento plurianual no mercado de END Automotivo à medida que os OEMs adaptam suas linhas para varredura de maior resolução.

Automação de END Inline Impulsionada por Robótica

Scanners automatizados de soldas a ponto equipados com robôs de seis eixos agora inspecionam até 300 soldas por veículo em tempos de ciclo abaixo de 3 segundos cada, quadruplicando o rendimento em comparação com a amostragem manual. Pórticos de TC com programação de movimento armazenam receitas de peças que garantem reprodutibilidade submilimétrica entre turnos e plantas. Algoritmos acelerados por GPU identificam defeitos em tempo real e retroalimentam decisões para controladores lógicos programáveis para o desvio imediato de peças não conformes. O mercado de END Automotivo se beneficia da redução da dependência de operadores e de maior confiança estatística, convencendo fornecedores de primeiro nível a orçar células totalmente automatizadas em seus planos de capital para 2026-2028. As cláusulas da ISO 13485 e da IATF 16949 sobre incerteza de medição incentivam a adoção de sistemas com autocalibração integrada, fortalecendo o impulso de CAGR no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos de END avançados | −1.8% | Global; mercados emergentes mais impactados | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de END certificados | −1.3% | Situação crítica na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tempo de inatividade de produção devido a zonas de segurança radiográfica | −0.9% | Polos de fabricação globais | Médio prazo (2-4 anos) |

| Preocupações com propriedade intelectual em análises baseadas em nuvem | −0.7% | Global; maior sensibilidade na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos de END Avançados

Gabinetes de TC industrial capazes de varreduras de 225 kV custam mais de USD 500.000, e a adição de esteiras, blindagem e carregadores robóticos muitas vezes dobra o gasto, desafiando os limites de ROI dos fornecedores de segundo nível.[2]North Star Imaging, "Como a Radiografia Digital 2D Aprimora o Controle de Qualidade Automotivo e Aeroespacial," ndt.net A rápida evolução dos sensores arrisca a obsolescência antes do fim da depreciação, enquanto as salas de radiografia exigem revestimento de chumbo custoso e zonas de exclusão que interrompem os layouts enxutos. O próximo mandato AEB de 2029 da NHTSA já exige que os OEMs aloquem USD 430 milhões por marca para atualizações de sensores, inflacionando assim os custos paralelos de inspeção. As restrições de financiamento pesam mais nas plantas de mercados emergentes, onde as regras de conteúdo local colidem com a precificação de equipamentos em moeda estrangeira, reduzindo em 1,8 ponto o CAGR do mercado de END Automotivo no curto prazo.

Escassez de Técnicos de END Certificados

Uma força de trabalho envelhecida está saindo em um ritmo mais rápido do que os órgãos de certificação podem recompor, resultando em vagas não preenchidas por meses para examinadores de ultrassom de Nível III da ASNT na América do Norte e na Europa. Os currículos modernos frequentemente ficam aquém das habilidades de interpretação assistida por IA, resultando em máquinas que identificam mais defeitos do que os operadores conseguem validar, o que por sua vez força desacelerações da linha. As empresas respondem terceirizando auditorias para prestadores de serviços, mas os custos de deslocamento e mobilização aumentam quando a demanda de pico coincide com os lançamentos de modelos. Programas de bolsas de estudo e treinamento baseado em simuladores podem aliviar a escassez, mas um alívio significativo é improvável antes de 2028, exercendo uma pressão de longo prazo sobre a expansão do mercado de END Automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância de Equipamentos Impulsiona a Base do Mercado

Os equipamentos representaram 48,10% da participação do mercado de END Automotivo em 2025, refletindo a espinha dorsal intensiva em capital do setor. A Nikon, a Yxlon e a North Star Imaging relatam atrasos de pedidos de vários anos à medida que os OEMs renovam as linhas de TC para plataformas de VE. Por outro lado, a receita de software está projetada para crescer a um CAGR de 10,05%, impulsionada por motores de IA que automatizam a classificação de defeitos e portais em nuvem que armazenam terabytes de imagens DICONDE. O tamanho do mercado de END Automotivo vinculado a serviços permanece resiliente porque a terceirização preenche lacunas de técnicos e garante neutralidade durante auditorias de fornecedores. Os consumíveis, embora menores, ganham com a crescente base instalada de detectores digitais que requerem calibrações periódicas de campo plano.

As estruturas regulatórias, como a ISO 17025, exigem que os laboratórios recalibrem os medidores anualmente, gerando demanda constante por blocos certificados e cupons de verificação. A compra de unidades de TC de raios X da Nikon pela Hyundai para verificar iniciadores de airbags demonstra como as vendas de equipamentos de capital arrastam serviços e consumíveis a jusante na cadeia de valor. Enquanto isso, a P&D apoiada pelo FEDER da VisiConsult sublinha a simbiose entre fornecedores de hardware e especialistas em algoritmos, ancorando a diversidade de receita de longo prazo dentro do mercado de END Automotivo.

Por Método de Ensaio: Liderança do Ultrassom Enfrenta Desafio da TC

Os sistemas de ultrassom representaram 32,20% do tamanho do mercado de END Automotivo em 2025, pois seus modos de difração de tempo de voo e de matriz de fase abordam efetivamente inspeções de solda a ponto, linha de colagem e folha de bateria. No entanto, o CAGR de 10,96% da TC a torna o segmento de crescimento mais rápido até 2031, impulsionado por casos de uso de fabricação aditiva que exigem fidelidade volumétrica total. A radiografia ainda realiza verificações em massa de peças fundidas, mas detectores digitais e atualizações de laminografia a mantêm competitiva. Os métodos de partículas magnéticas e penetrante líquido permanecem itens básicos para forjamentos e eixos, enquanto as sondas de corrente de Foucault ganham popularidade para barramentos condutores de VE.

A implantação de TC inline da BMW para tampas de fibra de carbono ilustra a ascensão da TC em direção ao status convencional. A Volkswagen combina TC de alta energia com segmentação por IA para medir alojamentos de inversores de carboneto de silício, reduzindo o desperdício de seccionamento. Enquanto isso, a inspeção visual utiliza câmeras de visão artificial vinculadas a modelos de aprendizado profundo, reduzindo rejeições falsas. Os padrões de probabilidade de detecção ASTM E3327 orientam todos os métodos em direção a bases de desempenho documentadas, fomentando a inovação de métodos e a criação de células de inspeção modulares dentro do mercado de END Automotivo.

Por Técnica: Sistemas Habilitados por IA Aceleram os Métodos Tradicionais

As abordagens tradicionais capturaram 76,10% da participação do mercado de END Automotivo em 2025, mas as plataformas habilitadas por IA estão definidas para superar esse desempenho a um CAGR de 9,88% à medida que os algoritmos preditivos amadurecem. As implementações híbridas incorporam redes neurais dentro de consoles de ultrassom existentes, aprimorando o reconhecimento de falhas em soldas sem exigir o descarte de hardware legado. Os painéis em nuvem permitem a comparação entre várias plantas das tendências de defeitos, possibilitando correções de ferramental mais antecipadas. Os fornecedores que implantam clusters de GPU alcançam reconstruções volumétricas em tempo real, encurtando os ciclos de varredura de TC de 15 minutos para menos de 90 segundos.

As preocupações com soberania de dados motivam o processamento de borda local, especialmente na Alemanha e no Japão, mas mesmo lá, os OEMs testam túneis criptografados para troca de dados de fornecedores. A conformidade com a ISO 27001 e a adição de camadas de validação de segurança cibernética da IATF levam os fornecedores a fortalecer o firmware e auditar as bases de código. À medida que as taxas de classificação incorreta de aprendizado profundo caem abaixo de 1,5%, as modalidades habilitadas por IA continuam a avançar ainda mais em domínios de segurança crítica, como soldas de chassi, aumentando assim sua contribuição para o mercado geral de END Automotivo.

Análise Geográfica

A América do Norte gerou 37,45% da receita de 2025, impulsionada pelo regime de segurança da NHTSA e por um circuito de retroalimentação estreito entre os OEMs de Detroit e os laboratórios de ensaio do Centro-Oeste. A Ásia-Pacífico, no entanto, está projetada para crescer 10,12% ao ano à medida que China, Japão e Coreia do Sul constroem gigafábricas e exportam sistemas de tração de VE para todo o mundo. O volume europeu permanece estável, sustentado por marcas premium que pioneirizam monocoques compostos e resinas de base biológica. A América do Sul e a região MENA ficam para trás, mas atraem plantas Greenfield que incorporam inspeção moderna desde o primeiro dia, evitando as armadilhas de equipamentos legados.

Os Estados Unidos lideram os investimentos em células de TC prontas para robótica, enquanto o Canadá é especializado em pesquisa de compósitos e o México se concentra em centros de serviço otimizados em termos de custo. O tamanho do mercado de END Automotivo da Ásia-Pacífico está expandindo-se à taxa mais rápida, graças ao boom de gigafábricas da China e aos avanços japoneses em matrizes de fase de alta frequência que visualizam vazios de 30 mícrons em baterias de estado sólido. A Índia está implementando esquemas de treinamento com a ASNT para preencher sua lacuna de técnicos, criando novos fluxos de terceirização de serviços. A Europa ancora aplicações de alto valor agregado; a Alemanha implanta aceleradores lineares de 9 MeV para TC de blocos de motores diesel, enquanto o Reino Unido avança software de segmentação de defeitos baseado em IA. Os protocolos harmonizados do Euro NCAP simplificam as aprovações de fornecedores transfronteiriços, impulsionando a demanda por campanhas de inspeção pan-europeias. A América do Sul e a África, embora menores, estão vendo crescimento de nicho em torno de plantas de chassi orientadas para exportação que adotam rastejadores ultrassônicos portáteis para cumprir com auditorias de clientes europeus. Coletivamente, essas dinâmicas diversificam o mix de clientes, distribuindo o risco do mercado de END Automotivo entre economias maduras e emergentes.

Cenário Competitivo

O mercado de END Automotivo é moderadamente consolidado, com os cinco principais fornecedores controlando aproximadamente 38% da receita de 2024. No entanto, mais de 400 empresas de serviços regionais permanecem ativas em todo o mundo. Os principais players buscam três alavancas-chave: integração tecnológica, expansão geográfica e agrupamento vertical, para superar seus pares. A aquisição de ATS por USD 1,325 bilhão pela SGS adicionou 85 laboratórios e 2.100 funcionários ao seu portfólio norte-americano, aguçando sua oferta por contratos estratégicos de OEM.[4]OneStopNDT Editorial, "Eddyfi/NDT Conclui Aquisição do NDT Global," onestopndt.com A absorção do NDT Global pela Eddyfi/NDT reuniu ativos de ultrassom, corrente de Foucault e emissão acústica sob um único guarda-chuva, permitindo a venda cruzada para clientes automotivos e de dutos.

Os movimentos estratégicos também incluem a compra da Prüftechnik pelo Institut Dr. Foerster, que traz propriedade intelectual de sondas de corrente de Foucault para a cadeia de fornecimento de motores de VE da Alemanha. A aquisição da Controreupe pela TRIGO amplia os serviços de digitalização a laser 3D para OEMs franceses que preparam plataformas movidas a hidrogênio. No front tecnológico, a North Star Imaging lançou um conjunto de TC acelerado por GPU que reconstrói volumes de 2.048×2.048 pixels em 80 segundos, representando uma melhoria de 6 vezes em relação às versões anteriores. Startups como a ZVerse aplicam IA generativa para sintetizar fatias de TC ausentes, prometendo detecção de defeitos com metade da dose de radiação. Com os pipelines de fusões e aquisições robustos e as plataformas de IA avançando, espera-se que a intensidade competitiva permaneça alta durante todo o período de previsão.

Líderes do Setor de END Automotivo

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SGS finalizou a aquisição de USD 1,325 bilhão da Applied Technical Services, incorporando 85 instalações e 2.100 engenheiros à sua rede.

- Junho de 2025: A Metalogic adquiriu a NDT-PRO Services, com sede em Houston, fortalecendo as operações da Costa do Golfo com uma instalação de 1.394 m².

- Abril de 2025: A Sonaspection International passou por uma compra pela própria gestão apoiada por investidores privados para acelerar a expansão nos EUA.

- Março de 2025: A Testia integrou completamente a InFactory Solutions, adicionando módulos de automação voltados para linhas de produção com zero defeitos.

- Março de 2025: O Institut Dr. Foerster assinou um acordo para adquirir a Prüftechnik NDT GmbH, ampliando seu catálogo de produtos e rede de serviços global.

- Janeiro de 2025: A TRIGO adquiriu a Controreupe, com o objetivo de triplicar sua receita até 2030 e criar 30 novos cargos de metrologia e END.

Escopo do Relatório Global do Mercado de END Automotivo

O ensaio não destrutivo é um método de ensaio e análise utilizado por vários setores para testar as propriedades de um material, componente, estrutura ou sistema em busca de quaisquer discrepâncias características ou defeitos de soldagem. A integridade de um projeto/estrutura é verificada por meio desse processo de forma que o desempenho desse componente não seja degradado devido ao ensaio. Portanto, desempenha um papel vital na garantia da viabilidade do produto na indústria automotiva.

O mercado de END em Automotivo e Transporte é segmentado por Tipo (Equipamentos, Serviços), Tecnologia de Ensaio (Ensaio Radiográfico, Ensaio por Ultrassom, Ensaio por Partículas Magnéticas, Ensaio Eletromagnético, Ensaio por Penetrante Líquido, Inspeção Visual, Corrente de Foucault) e Geografia.

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Penetrante Líquido |

| Ensaio por Inspeção Visual |

| Ensaio por Corrente de Foucault |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitado por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Penetrante Líquido | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Corrente de Foucault | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia / Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitado por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de END Automotivo até 2031?

O mercado está projetado para atingir USD 3,16 bilhões até 2031, crescendo a um CAGR de 9,03%.

Qual região lidera os gastos atuais em ensaios não destrutivos automotivos?

A América do Norte lidera com uma participação de receita de 37,45%, apoiada por mandatos rigorosos da NHTSA.

Qual método de ensaio está se expandindo mais rapidamente nas aplicações automotivas?

A tomografia computadorizada é o método de crescimento mais rápido, avançando a um CAGR de 10,96% até 2031.

Como as baterias de veículos elétricos estão influenciando a demanda por END?

A segurança das baterias de VE exige varreduras de TC e ultrassom de alta precisão, adicionando 2,8% à previsão de CAGR do mercado.

Qual desafio limita a adoção mais ampla de END nos mercados emergentes?

Os altos custos de capital para configurações avançadas de TC e robótica reduzem o ROI e desaceleram a implementação.

Quais empresas recentemente impulsionaram a consolidação neste espaço?

A aquisição da ATS pela SGS e a compra do NDT Global pela Eddyfi/NDT estão entre os maiores negócios recentes.

Página atualizada pela última vez em: