Tamanho e Participação do Mercado de Serviços Gerenciados de Infraestrutura de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

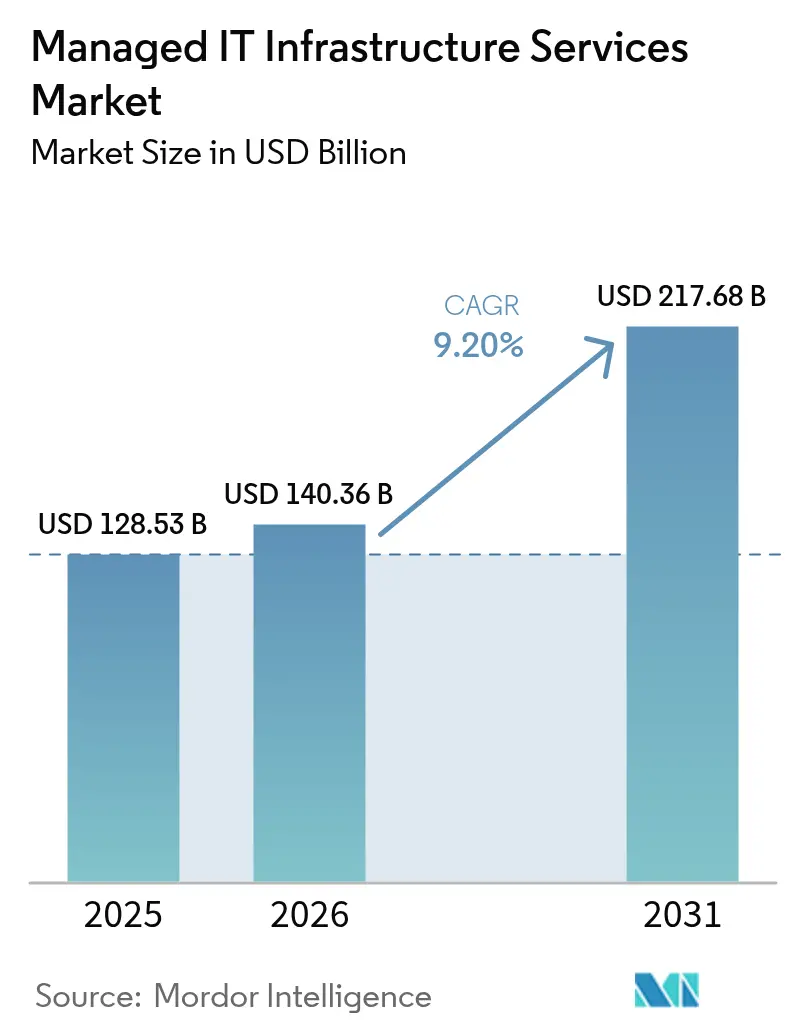

| Tamanho do Mercado (2026) | 140.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 217.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados de Infraestrutura de TI por Mordor Intelligence

O tamanho do mercado de serviços gerenciados de infraestrutura de TI foi avaliado em USD 128,53 bilhões em 2025 e estima-se que cresça de USD 140,36 bilhões em 2026 para atingir USD 217,68 bilhões até 2031, a uma CAGR de 9,20% durante o período de previsão (2026-2031). A crescente demanda está intimamente ligada a mandatos de nuvem em primeiro lugar, automação orientada por IA que reduz os custos operacionais gerais e uma escassez aguda de talentos avançados em infraestrutura. As empresas utilizam parceiros gerenciados para modernizar redes e centros de dados, acelerar implantações de borda para a Indústria 4.0 e adotar práticas de centros de dados verdes que satisfazem os cartões de pontuação ESG emergentes. O mercado de serviços gerenciados de infraestrutura de TI agora funciona como um habilitador estratégico da transformação digital, deslocando os relacionamentos da arbitragem de custos para contratos baseados em resultados de negócios. A concorrência está se intensificando à medida que integradores de sistemas globais, operadoras de telecomunicações e especialistas nativos em nuvem convergem para ofertas baseadas em plataformas e ricas em automação.

Principais Conclusões do Relatório

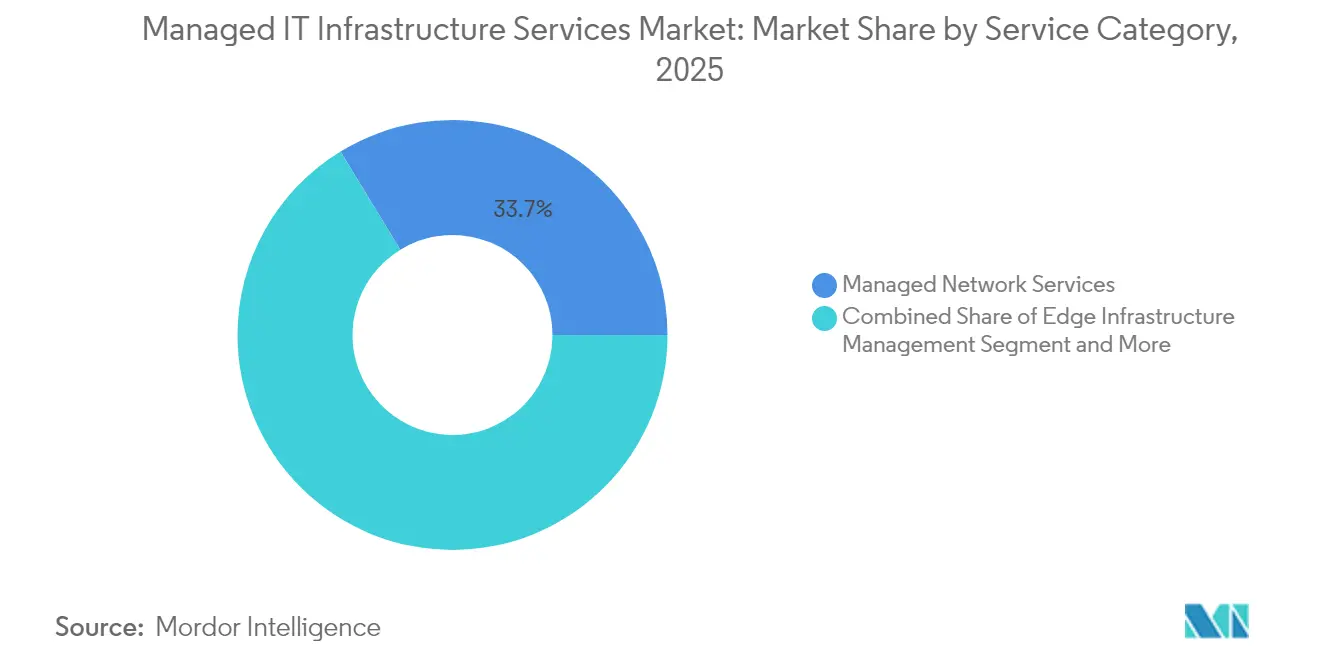

- Por categoria de serviço, os serviços gerenciados de rede detinham 33,72% da participação do mercado de serviços gerenciados de infraestrutura de TI em 2025, enquanto o gerenciamento de infraestrutura de borda avança a uma CAGR de 11,33% até 2031.

- Por porte empresarial, as grandes empresas responderam por 60,55% do tamanho do mercado de serviços gerenciados de infraestrutura de TI em 2025, enquanto as pequenas e médias empresas devem se expandir a uma CAGR de 9,28% até 2031.

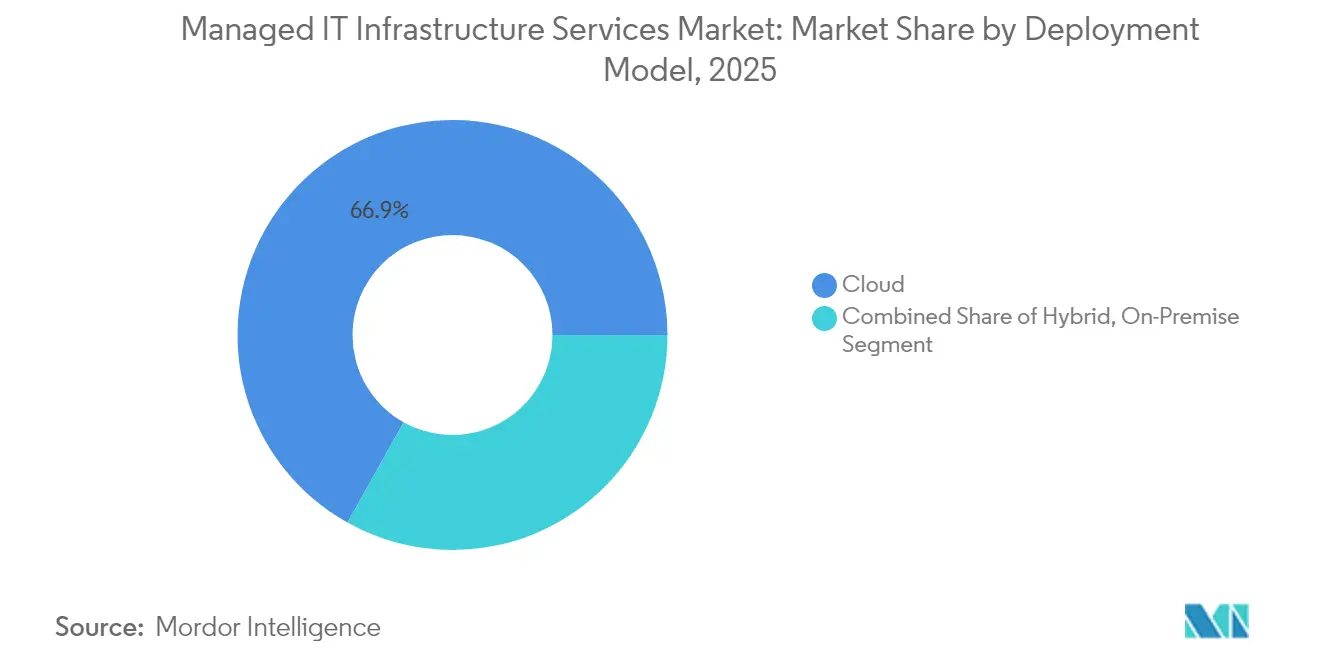

- Por modelo de implantação, as implantações em nuvem comandaram 66,88% do tamanho do mercado de serviços gerenciados de infraestrutura de TI em 2025, mas as abordagens híbridas devem crescer a uma CAGR de 10,52% entre 2026-2031.

- Por setor de usuário final, TI e Telecomunicações lideraram com 25,75% de participação na receita em 2025; o setor de saúde deve registrar a CAGR mais rápida de 9,54% até 2031.

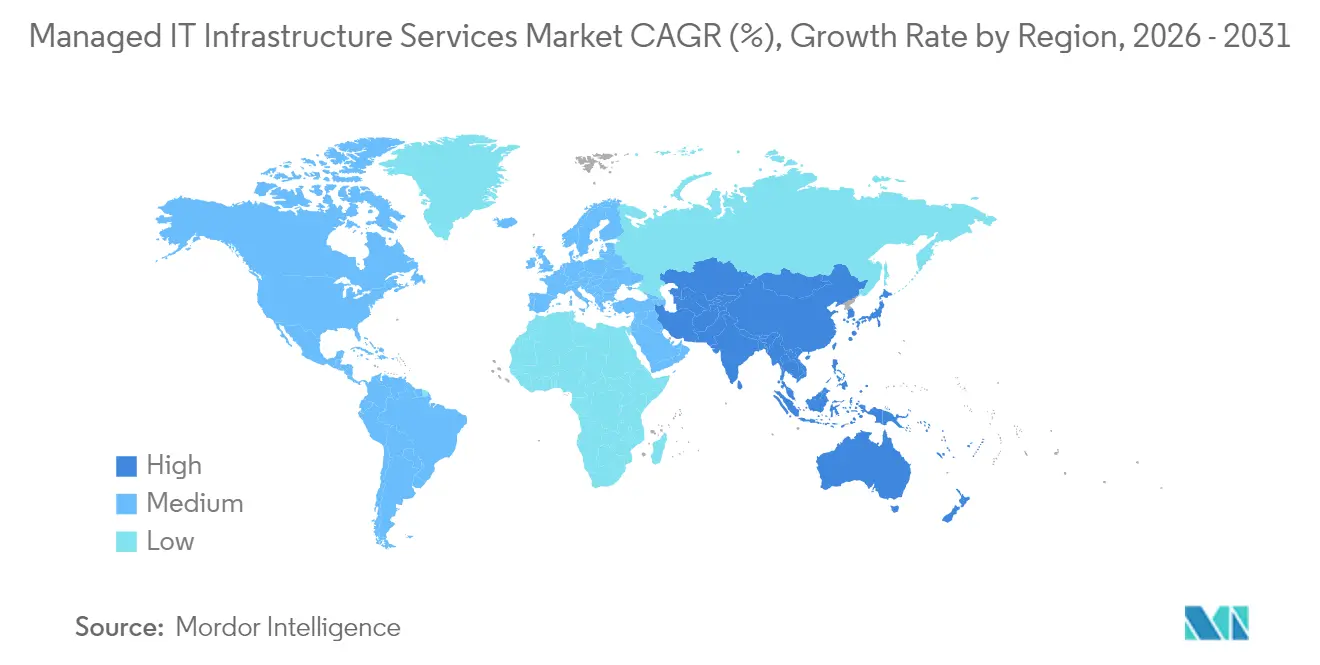

- Por geografia, a América do Norte dominou com 34,12% de participação de mercado em 2025, enquanto a Ásia-Pacífico deve entregar a CAGR mais alta de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços Gerenciados de Infraestrutura de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de custos por meio de terceirização | +2.1% | América do Norte, Europa, escopo global | Médio prazo (2-4 anos) |

| Onda de transformação com nuvem e híbrido em primeiro lugar | +2.8% | Global, liderado pela América do Norte, forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de habilidades de TI em operações avançadas de infraestrutura | +1.9% | Global, aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Hiper-automação orientada por IA reduz o MTTR | +1.4% | América do Norte e Europa primeiro, com Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Crescimento da infraestrutura de borda na Indústria 4.0 | +1.2% | Polos de manufatura da APAC, em expansão mundial | Longo prazo (≥ 4 anos) |

| Mandatos de centros de dados verdes e cartões de pontuação ESG | +0.8% | Europa liderando, adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de Custos por Meio de Terceirização

As empresas estão substituindo contratos de arbitragem de mão de obra por parcerias baseadas em resultados que direcionam economias para programas de inovação. Os fornecedores gerenciados proporcionam despesas operacionais previsíveis, liberando os orçamentos dos CIOs para projetos-piloto de IA e digitalização de produtos. A gestão do CFO agora avalia os parceiros com base em tempo de atividade, resiliência e pontuações de experiência, em vez de itens de linha de fatura. Essas dinâmicas reafirmam o mercado de serviços gerenciados de infraestrutura de TI como uma alavanca para a criação de valor, em vez de uma commodity de redução de custos.

Onda de Transformação com Nuvem e Híbrido em Primeiro Lugar

A migração para a nuvem amadureceu em otimização de posicionamento de cargas de trabalho em ambientes multinuvem. As empresas combinam hyperscalers, colocation e implantações de borda para satisfazer metas de latência, soberania e TCO. O programa expandido Oracle Database@Azure — agora em 24 regiões adicionais — sublinha como catálogos de serviços conjuntos mitigam o aprisionamento tecnológico e alcançam conformidade com políticas.[1]Oracle Corp., "Microsoft e Oracle expandem parceria para satisfazer a demanda global pelo Oracle Database@Azure," oracle.com Fornecedores capazes de projetar e operar esses tecidos interligados conquistam contratos maiores e mais longos que elevam o mercado de serviços gerenciados de infraestrutura de TI.

Escassez de Habilidades de TI em Operações Avançadas de Infraestrutura

A alta demanda por engenheiros de plataforma Kubernetes, arquitetos de confiabilidade de sites e especialistas em observabilidade ampliou a lacuna de talentos. Os MSPs compensam a escassez com centrais de comando 24×7, academias de habilidades e copilotos de IA que reduzem o esforço manual. Os clientes cada vez mais tratam as equipes dos MSPs como uma extensão das equipes internas, impulsionando fluxos de receita recorrentes. A escassez, portanto, eleva diretamente os volumes de contratos no mercado de serviços gerenciados de infraestrutura de TI.[2] Kyndryl Holdings, Inc., "Kyndryl modernizará e gerenciará as operações de TI do Canara Bank," kyndryl.com

Hiper-Automação Orientada por IA Reduz o MTTR

A análise preditiva agora antecipa incidentes, enquanto scripts de autorremediação restauram serviços em minutos. Um importante banco asiático reduziu os minutos de interrupção ao implantar uma pilha de AIOps gerenciada que monitora 111,9 milhões de contas de clientes. À medida que a hiper-automação se torna um requisito básico, os MSPs se diferenciam incorporando IA específica de domínio e pipelines de dados seguros. A rápida recuperação do tempo médio consolida o mercado de serviços gerenciados de infraestrutura de TI como um parceiro de mitigação de riscos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança e privacidade | −1.8% | Setores regulamentados em todo o mundo | Curto prazo (≤ 2 anos) |

| Aprisionamento tecnológico de fornecedor e complexidade de integração | −1.2% | Empresas com grande legado tecnológico globalmente | Médio prazo (2-4 anos) |

| Aumento das OPEX de energia/resfriamento para MSPs | −0.9% | Regiões com alto custo de energia | Longo prazo (≥ 4 anos) |

| Fragmentação de soberania de dados/geopolítica | −0.7% | Europa, China, emergente globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Privacidade

Os conselhos de serviços financeiros e saúde examinam minuciosamente os contratos gerenciados quanto à exposição a ameaças e à postura de conformidade. A HIPAA exige Acordos de Parceiros de Negócios robustos, criptografia em camadas e trilhas de auditoria antes que as cargas de trabalho saiam dos campi hospitalares.[3]Lakeridge IO, "HIPAA para Provedores de Serviços Gerenciados," lakeridge.io A diligência devida ampliada prolonga os ciclos de vendas e pode atrasar a realização de receitas, moderando o crescimento de curto prazo do mercado de serviços gerenciados de infraestrutura de TI.

Aprisionamento Tecnológico de Fornecedor e Complexidade de Integração

Os planos de gerenciamento proprietários dificultam a portabilidade entre provedores, elevando os custos de saída. Os clientes, portanto, exigem APIs abertas e arquiteturas de referência que facilitem a migração. O lançamento de um catálogo de serviços agnóstico de plataforma por um provedor global ilustra a mudança estratégica em direção à neutralidade para amenizar os temores de aprisionamento tecnológico. Até que os padrões amadureçam, a complexidade de integração continuará a restringir alguns compradores no mercado de serviços gerenciados de infraestrutura de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Serviço: Serviços de Rede Impulsionam a Liderança de Mercado

Em 2025, os serviços gerenciados de rede responderam por 33,72% da receita total, tornando a otimização de conectividade o maior contribuinte para a demanda geral. As empresas continuam a modernizar as arquiteturas de SD-WAN e de confiança zero para suportar o trabalho híbrido e o SaaS sensível à latência. O crescimento paralelo na orquestração de borda a uma CAGR de 11,33% espelha a crescente densidade de sensores e a análise em tempo real nas fábricas. O mercado de serviços gerenciados de infraestrutura de TI recompensa os fornecedores que integram o monitoramento de campus, filial, nuvem e borda em pilhas únicas de observabilidade.

A modernização de redes também ancora a venda cruzada de maior valor agregado. Uma vez que circuitos e roteadores caem sob o gerenciamento remoto de um MSP, serviços adjacentes como gateways SASE, firewall como serviço e otimização de tráfego baseada em IA se seguem. A virtualização, o armazenamento e o gerenciamento de servidores mantêm demanda estável à medida que o hardware legado é racionalizado, mas as margens tendem a cair devido à comoditização. Por outro lado, o gerenciamento de infraestrutura em nuvem está ascendendo com base em finops multinuvem, gerenciamento de postura de segurança e ajuste de cargas de trabalho de IA. Os fornecedores que empacotam essas camadas em projetos integrados capturarão uma parcela desproporcional de carteira à medida que o mercado de serviços gerenciados de infraestrutura de TI amadurece.

Por Porte Empresarial: A Adoção pelas PMEs Acelera a Expansão do Mercado

As grandes empresas entregaram 60,55% dos faturamentos de 2025, refletindo complexos patrimônios multirregionais que necessitam de supervisão 24×7. No entanto, as PMEs agora registram uma CAGR de 9,28% até 2031, beneficiando-se de preços por assinatura que dispensam a construção de centros de dados. Os marketplaces de nuvem e os portais de autoatendimento permitem que um varejista com 500 funcionários ative firewalls gerenciados, backups e observabilidade em horas.

A democratização resultante alimenta o crescimento de novos clientes no mercado de serviços gerenciados de infraestrutura de TI. Para os MSPs, a integração de PMEs impulsiona a eficiência de volume, embora o ARPU permaneça inferior ao das contas globais. As economias de escala dependem, portanto, de automação e chatbots de IA que minimizem o tratamento manual de chamados enquanto preservam a conformidade com o SLA. À medida que os modelos de consumo evoluem, prazos flexíveis e pacotes modulares continuarão sendo decisivos para conquistar contratos com PMEs.

Por Modelo de Implantação: Estratégias Híbridas Reformulam as Abordagens de Infraestrutura

Os ambientes exclusivamente em nuvem representam 66,88% da participação atual, mas as arquiteturas híbridas estão crescendo mais rapidamente a uma CAGR de 10,52%. Cargas de trabalho regulamentadas, aplicativos de manufatura de baixa latência e mandatos de soberania de dados mantêm sistemas críticos on-premises ou em gaiolas de colocation dedicadas. Os MSPs, portanto, orquestram mecanismos de política que roteiam dinamicamente o tráfego entre clusters privados, regiões de hyperscaler e nós de borda.

Essa mudança consolida o papel dos planos de controle unificados, da intermediação de identidade e dos painéis de visibilidade de custos entre nuvens. As empresas valorizam parceiros que combinam especialistas certificados para AWS, Azure e Oracle com processos ITIL e expertise local em conformidade. Os ambientes on-premises não ficam mais estagnados; eles se integram com distribuições Kubernetes gerenciadas e NVMe sobre Fabrics para sustentar as necessidades de desempenho legado. A complexidade aumenta a intensidade dos serviços, expandindo o tamanho do mercado de serviços gerenciados de infraestrutura de TI para ofertas de gerenciamento híbrido.

Por Setor de Usuário Final: Saúde Lidera a Aceleração da Transformação Digital

TI e Telecomunicações permaneceram como o principal contribuinte de receita com 25,75% em 2025, pois as operadoras terceirizam as operações do ciclo de vida da rede e os players de OTT transferem a otimização de CDN. No entanto, a CAGR de 9,54% da saúde reflete investimentos robustos em telemedicina, imagens assistidas por IA e interoperabilidade segura entre registros eletrônicos de saúde. Os provedores buscam MSPs que possuam atestação HIPAA e capacidades de resposta a ransomware em tempo real.

Os setores de BFSI, manufatura, varejo e energia mostram trajetórias diferenciadas, mas sólidas. Os bancos substituem núcleos monolíticos por microsserviços prontos para a nuvem, exigindo observabilidade gerenciada ininterrupta. A manufatura automotiva e discreta adota a orquestração de borda para permitir a manutenção preditiva e gêmeos digitais, impulsionando a demanda terceirizada. As concessionárias de energia modernizam o SCADA da rede por meio de LTE privado gerenciado e ofertas de cibersegurança de OT. Tais estratégias de verticalização ampliam ainda mais o conjunto de oportunidades do mercado de serviços gerenciados de infraestrutura de TI.

Análise Geográfica

A América do Norte sustentou 34,12% de participação na receita em 2025, refletindo a maturidade de pioneiros na terceirização de cargas de trabalho e SLAs rigorosos que favorecem contratos baseados em resultados. As multinacionais dos Estados Unidos executam renovações plurianuais que abrangem migração para a nuvem, codesenvolvimento de IA e habilitação de confiança zero. As empresas canadenses priorizam plataformas híbridas para garantir a residência de dados, e os fabricantes mexicanos implantam redes de campus gerenciadas alinhadas com as linhas de produção da Automação-4.0. A concorrência entre fornecedores é intensa aqui, impulsionando a consolidação entre MSPs de médio porte e empresas de telecomunicações cativas.

A Ásia-Pacífico deve crescer a uma CAGR de 10,12% até 2031, o ritmo regional mais rápido no mercado de serviços gerenciados de infraestrutura de TI. A digitalização incentivada pelo estado chinês canaliza gastos gerenciados em plataformas de fábricas inteligentes. As empresas japonesas experimentam clusters de IA em nuvem privada para acelerar os ciclos de inovação de produtos, enquanto as startups domésticas da Índia adotam clusters Kubernetes gerenciados baseados em consumo diretamente da nuvem. Austrália, Coreia do Sul e as economias da ASEAN-5 testemunham adoção por salto tecnológico à medida que as empresas ignoram os centros de dados legados e vão diretamente para SaaS e nós de borda gerenciados.

Panorama regulatório

A prestação de serviços de infraestrutura de TI gerenciada é cada vez mais moldada por regras horizontais de cibersegurança e resiliência operacional que elevam as expectativas quanto à governança de riscos de terceiros e à comunicação de incidentes, especialmente para compradores regulados. Na União Europeia, a Lei de Resiliência Operacional Digital (DORA, Regulamento (UE) 2022/2554) entrou em plena aplicação em janeiro de 2025, exigindo que as entidades financeiras implementem gestão de riscos de TIC, testes de resiliência, comunicação de incidentes e controles de risco de terceiros de TIC. A DORA também estabeleceu um Marco de Supervisão da UE para provedores críticos de serviços de TIC, o que pode trazer provedores de serviços gerenciados e operadores de nuvem para o escopo de supervisão.

Normas e propostas de política também estão apertando as expectativas quanto à governança cibernética e à soberania em ambientes gerenciados. Em fevereiro de 2024, o NIST lançou o Cybersecurity Framework 2.0, adicionando a função Govern e expandindo a aplicabilidade além da infraestrutura crítica para organizações mais amplas, reforçando a responsabilidade na cadeia de suprimentos que muitas vezes recai sobre os MSPs que operam a infraestrutura dos clientes. Em junho de 2026, a Comissão Europeia avançou propostas relacionadas a estruturas de capacidade e avaliação de nuvem e IA da UE (incluindo o conceito de Cloud and AI Development Act e o pacote em curso de revisão da Cybersecurity Act), o que aumenta a ênfase na garantia de cibersegurança e na sinalização de soberania para serviços de nuvem, híbridos e de infraestrutura gerenciada utilizados em toda a UE.

Cenário Competitivo

O mercado agora apresenta três estratos competitivos. Primeiro, os integradores de sistemas globais combinam serviços de consultoria, transformação e execução gerenciada, muitas vezes por meio de plataformas proprietárias que orquestram ativos de multinuvem e borda. Segundo, especialistas gerenciados focados, como MSPs ancorados em telecomunicações, aproveitam a profunda propriedade intelectual de rede para atingir conectividade, SASE e IoT. Terceiro, os desafiantes nativos em nuvem dependem de automação sem servidor e IA para entregar equipes enxutas de alto valor com baixa intervenção manual. O ritmo de aquisições permanece intenso, com players maiores comprando startups de operações de IA e boutiques regionais para preencher lacunas de portfólio e garantir capacidade de entrega local.

A diferenciação estratégica inclina-se para a remediação assistida por IA, hospedagem com neutralidade de carbono e modelos específicos de setor que aceleram o tempo para valor. Uma renovação de cinco anos entre um fabricante global de pneus e seu MSP sublinha como os clientes valorizam roteiros de inovação conjunta acima do status de fornecedor de registro. Alianças multinuvem, como a Oracle-Microsoft, fortalecem as barreiras competitivas ao incorporar serviços coengineirados mais atrativos nas propriedades dos clientes. Enquanto isso, consórcios de investimento liderados por Microsoft e BlackRock investem bilhões em capacidade de centros de dados de próxima geração, reforçando as vantagens da cadeia de suprimentos para MSPs alinhados com hyperscalers. Apesar de uma consolidação moderada, mais de 200 provedores regionais mantêm nichos de mercado, sustentando uma saudável tensão de preço-desempenho no mercado de serviços gerenciados de infraestrutura de TI.

Líderes do Setor de Serviços Gerenciados de Infraestrutura de TI

Fujitsu Limited

Verizon Communications Inc.

Microsoft Corporation

IBM Corporation

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Operações vinculadas a resultados e habilitadas por IA estão criando espaços de oportunidade de curto prazo na gestão de redes gerenciadas e infraestrutura híbrida, onde as empresas desejam um plano de controle gerenciado que abranja regiões de nuvem, ambientes on-premise e nós de borda, ao mesmo tempo em que reduzem o MTTR e a sobrecarga operacional. Em julho de 2026, a Tata Consultancy Services assinou um acordo plurianual com a ABB para gerenciar operações de rede globais sob um modelo network-as-a-service, utilizando automação baseada em IA, ilustrando como grandes compradores estão migrando do suporte baseado em tickets para operações de rede lideradas por IA e orientadas por plataforma, alinhadas a programas de transformação empresarial.

A modernização de setores regulados e a entrega concebida com soberania desde o início também estão ampliando as oportunidades para provedores que incorporam governança, residência de dados e controles de risco de terceiros em arquiteturas gerenciadas padrão. Em julho de 2026, a Accenture anunciou um contrato com a OTAN focado em infraestrutura digital resiliente e ágil, e a World Wide Technology recebeu um acordo GEMSS 2.1 do Exército dos EUA para modernizar e centralizar o suporte de TI corporativo, reforçando a demanda governamental e de defesa por modernização gerenciada em larga escala. Junto a isso, grandes contratos plurianuais de local de trabalho e rede gerenciados, incluindo o contrato de 1,14 bilhão de dólares e 5,5 anos da HCLTech na Europa em julho de 2026, apontam para a disposição contínua dos compradores em se comprometer quando os provedores conseguem operacionalizar modelos de entrega orientados por IA em domínios de infraestrutura e rede, com espaço adicional para modelos verticalizados em ambientes de BFSI, saúde e setor público, onde conformidade e resiliência são fatores decisivos de compra.

Desenvolvimentos recentes do setor

- Julho de 2026: a Kyndryl expandiu suas soluções de soberania com a Microsoft, integrando os recursos do Microsoft Sovereign Cloud aos serviços gerenciados da Kyndryl para arquiteturas empresariais reguladas. A integração visa ofertas de infraestrutura gerenciada para requisitos de residência de dados e conformidade, alinhando-se à demanda dos compradores por implantações soberanas e híbridas.

- Abril de 2025: a Kyndryl lançou serviços de AI Private Cloud para empresas, combinando consultoria com hospedagem segura e operações para cargas de trabalho de IA em setores como serviços financeiros, saúde e manufatura. Isso ampliou o portfólio de infraestrutura gerenciada da empresa em direção a ambientes de nuvem privada preparados para IA, onde governança e controles de segurança são centrais para a adoção.

- Novembro de 2024: a Kyndryl e a Microsoft apresentaram serviços de modernização de mainframe e IA generativa voltados a ajudar as empresas a transformar cargas de trabalho legadas para a Microsoft Cloud. A oferta conjunta combinou ferramentas de modernização com serviços gerenciados, acelerando as transições para nuvem híbrida em organizações com infraestrutura dependente de mainframe.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange serviços contratuais de terceiros que operam e otimizam a infraestrutura de TI de uma empresa no dia a dia, incluindo monitoramento, manutenção, tratamento de incidentes e suporte a mudanças em todas as camadas centrais da infraestrutura.

Exclusões de escopo: excluímos projetos únicos de serviços profissionais e a venda de hardware ou licenças de software autônomos que não sejam entregues como parte de um serviço gerenciado contínuo.

Visão geral da segmentação

- Por Categoria de Serviço

- Virtualização

- Redes

- Armazenamento

- Servidores

- Gerenciamento de Infraestrutura em Nuvem

- Gerenciamento de Infraestrutura de Borda

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Modelo de Implantação

- On-Premises

- Nuvem

- Híbrido

- Por Setor de Usuário Final

- TI e Telecomunicações

- BFSI

- Manufatura

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Saúde

- Energia e Utilities

- Análise Geográfica

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir o enquadramento do mercado e manter os números vinculados a sinais reais de gastos em TI e atividade de infraestrutura. Baseamo-nos em fontes públicas e oficiais, como dados do US Bureau of Economic Analysis e do US Bureau of Labor Statistics, além de indicadores do Eurostat, da União Internacional de Telecomunicações e do Banco Mundial, para entender a demanda macro de TI e os padrões regionais.

Para traduzir esse contexto em um modelo utilizável, também revisamos registros e relatórios anuais de empresas, apresentações a investidores, anúncios de contratos e cobertura de imprensa confiável em busca de indícios de receita de serviços gerenciados e linguagem de adoção pelos clientes. Quando útil, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, e bancos de dados de patentes para verificar cronogramas e mudanças na capacidade de serviço. Esta lista não é exaustiva, e revisamos fontes adicionais para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas ajudam a confirmar o que os compradores realmente adquirem em contratos de infraestrutura gerenciada, como os pacotes são precificados e o que impulsiona as renovações em diferentes setores e regiões. Conversamos com provedores de serviços, parceiros de canal e tomadores de decisão de TI corporativa para testar hipóteses sobre o ritmo de migração, a duração típica dos contratos e quais camadas de infraestrutura são mais frequentemente terceirizadas em cada geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 51% |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 18% | Gerentes: 55% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma abordagem top-down, na qual o gasto geral em serviços de TI e a intensidade das operações de infraestrutura são reconstruídos por região, sendo então filtrados usando taxas de adoção de serviços gerenciados e penetração de terceirização discutidas nas entrevistas. Após a construção do conjunto de demanda, dividimo-lo usando pesos de composição de serviços que refletem com que frequência redes, armazenamento, gestão de servidores, virtualização e gestão de infraestrutura relacionada são agrupados em contratos.

Para manter os totais realistas, fazemos verificações cruzadas com aproximações seletivas bottom-up, usando receitas amostradas de provedores, tamanhos de negócios observados em anúncios públicos e uma lógica simples de volume multiplicado pelo valor médio do contrato para grandes grupos de compradores. Os insumos mais relevantes neste mercado incluem o ritmo de migração para a nuvem, mudanças na pegada de data centers (incluindo sites de borda), duração média dos contratos e taxas de renovação, adoção de monitoramento remoto e automação, pressão de custos trabalhistas nas operações de infraestrutura e crescimento regional dos gastos em TI. A previsão utiliza análise de cenários, na qual um caso-base é ajustado com base em feedback primário sobre ciclos orçamentários, tendências de repatriação de nuvem ou de hibridização, e mudanças nas preferências de terceirização. Quando faltam sinais bottom-up em países menores ou casos de uso de nicho, preenchemos as lacunas com proporções proxy de mercados comparáveis e depois as reverificamos com feedback de especialistas antes de fechar a curva final.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificação cruzada dos resultados com sinais independentes, como o crescimento dos gastos regionais em serviços de TI, tendências de contratação e salários para funções de infraestrutura, e padrões de fluxo de grandes contratos observados em relatórios públicos. Se um resultado regional se desviar demais desses sinais, as premissas são revisadas e, quando necessário, os respondentes são recontatados para esclarecer o que mudou.

Antes da aprovação final, o modelo passa por múltiplas etapas de revisão, incluindo verificações de variância entre regiões e uma revisão lógica da composição de serviços e das progressões de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou os preços, após o que uma revisão final é concluída próximo à entrega, para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de serviços de infraestrutura de TI gerenciada da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para serviços de infraestrutura de TI gerenciada frequentemente não coincidem porque os limites de escopo são definidos de forma diferente, e os insumos por trás da precificação e da adoção são atualizados em momentos distintos. O ano utilizado, a combinação entre entrega em nuvem e on-premise considerada, e se os serviços adjacentes estão agrupados podem todos alterar o número final.

Serviços profissionais únicos e vendas de hardware ou licenças de software autônomos estão fora do escopo da Mordor Intelligence, o que pode reduzir ou aumentar alguns totais publicados, dependendo de quão estreitamente esses itens estão incorporados aos contratos de infraestrutura gerenciada. Também surgem lacunas quando uma fonte aplica uma taxa de crescimento global única, utiliza premissas agressivas de migração para a nuvem, ou converte moedas usando um momento diferente que não corresponde ao ano de medição usado para a captura de receita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 140,36 bilhões de dólares (2026) | |

| Consultoria Global A | 146,98 bilhões de dólares (2026) | Utiliza uma definição de receita mais ampla que pode incluir bens relacionados agrupados no serviço e pode aplicar regras diferentes de atribuição geográfica de receita, o que tende a elevar o total em comparação com uma visão pura de receita de serviços gerenciados. |

| Grupo de Pesquisa Setorial B | 131,95 bilhões de dólares (2024) | Utiliza um ano-base diferente e pode aplicar uma captura mais restrita do trabalho de infraestrutura gerenciada, com clareza limitada sobre o escopo dos contratos e o tratamento de pacotes de serviços, tornando a comparação entre anos sensível ao ritmo de precificação e migração assumido. |

A dispersão entre as fontes vem principalmente do que é contabilizado como receita de serviços de infraestrutura gerenciada, do ano escolhido como valor inicial e de como os itens agrupados são tratados. Ao manter o modelo rastreável a indicadores claros de demanda, comportamento contratual e verificações por região, nossa estimativa permanece mais fácil de explicar e replicar quando os usuários testam as premissas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços gerenciados de infraestrutura de TI?

O mercado está avaliado em USD 140,36 bilhões em 2026 e deve crescer para USD 217,68 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o crescimento mais elevado com uma CAGR projetada de 10,12% até 2031, impulsionada por programas de transformação digital em larga escala.

Qual categoria de serviço lidera a receita?

Os serviços gerenciados de rede ocupam a posição de topo com 33,72% de participação em 2025, refletindo seu papel fundamental na modernização da conectividade.

Qual segmento vertical de setor está se expandindo mais rapidamente?

O setor de saúde lidera com uma CAGR de 9,54%, pois os hospitais adotam plataformas de telemedicina, diagnósticos por IA e registros de saúde seguros em nuvem.

Página atualizada pela última vez em: