Tamanho e Participação do Mercado de ITSM

Visão Geral do Mercado

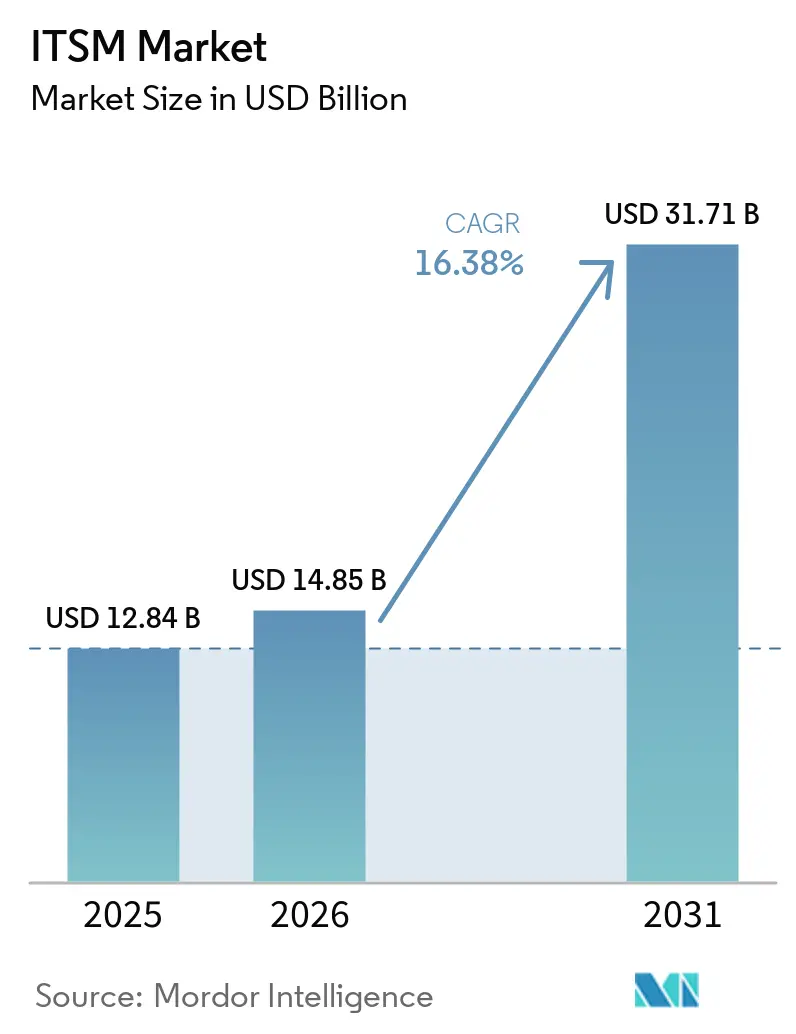

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.38% CAGR |

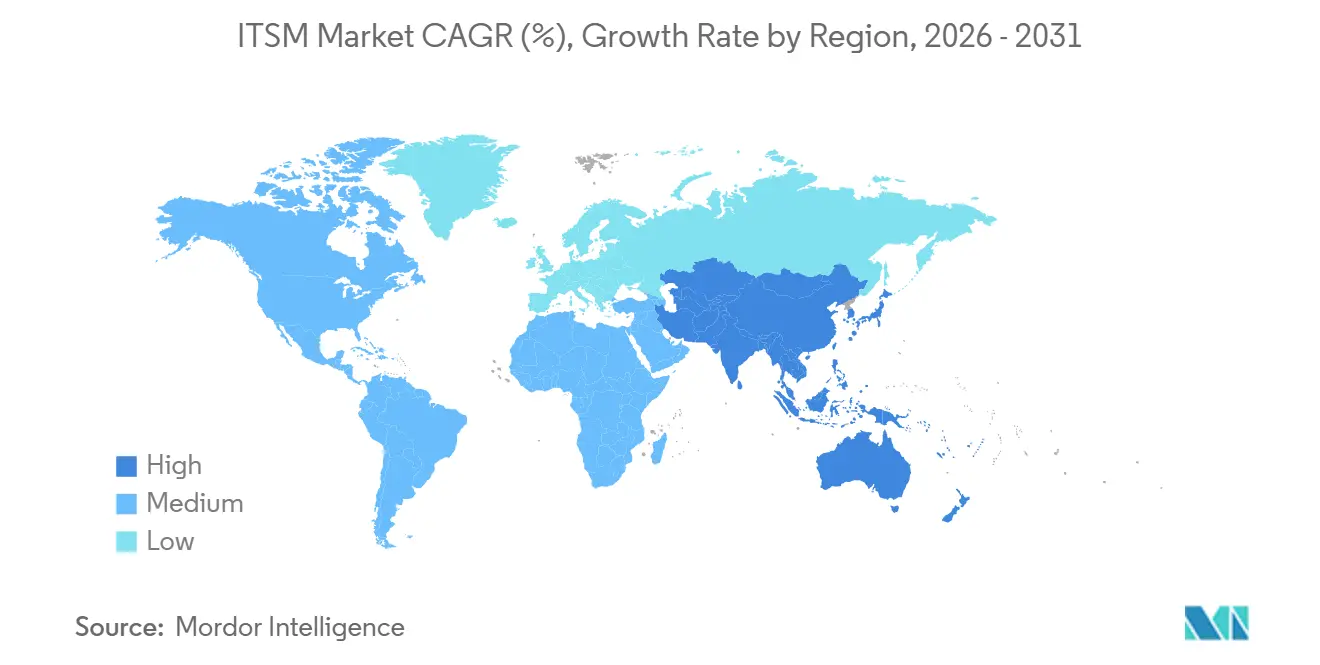

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

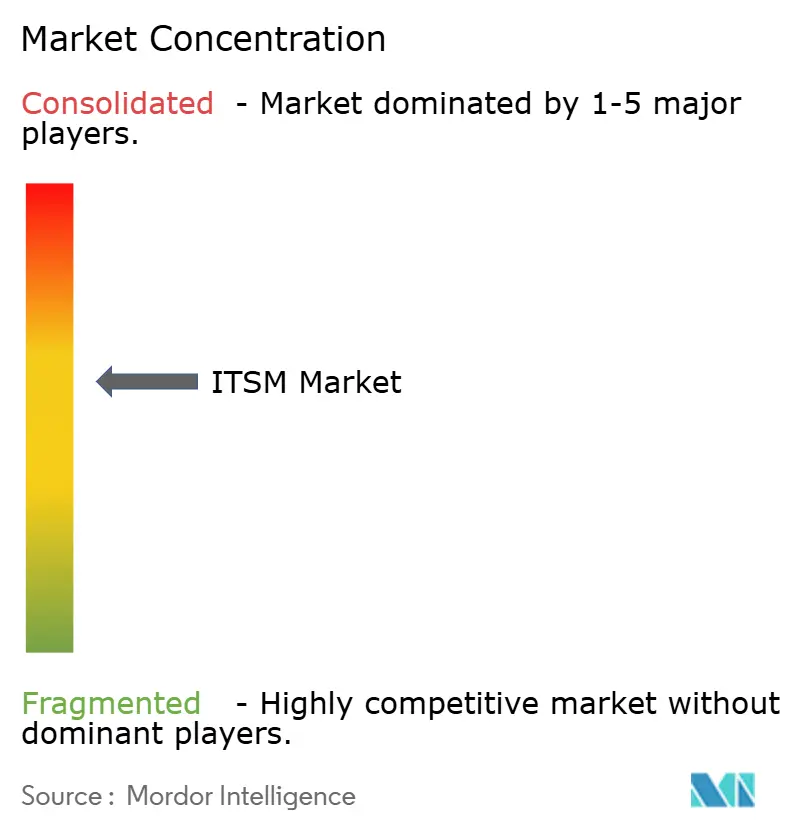

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de ITSM por Mordor Intelligence

O tamanho do mercado de gestão de serviços de TI deve aumentar de 12,84 bilhões de USD em 2025 para 14,85 bilhões de USD em 2026 e atingir 31,71 bilhões de USD até 2031, crescendo a um CAGR de 16,38% no período de 2026 a 2031. O crescimento está sendo moldado pelo movimento constante das empresas em direção ao abandono das ferramentas de central de serviços locais em favor de plataformas nativas em nuvem, que são atualizadas com mais frequência e conectadas de forma mais estreita com a infraestrutura moderna. Os fornecedores também estão incorporando funções de modelos de linguagem de grande escala e AIOps nos fluxos de trabalho principais, o que está transformando o tratamento de incidentes, as solicitações de serviço, a entrega de conhecimento e a remediação em todo o mercado de gestão de serviços de TI. O escopo do mercado de gestão de serviços de TI também está se expandindo além do gerenciamento de chamados para a supervisão financeira, relatórios de sustentabilidade e suporte a operações de borda distribuídas, o que amplia o papel da gestão de serviços nas operações do dia a dia. Essa mudança está tornando a gestão de serviços mais central para a continuidade dos negócios, a produtividade dos colaboradores e o tempo de atividade dos serviços digitais, especialmente em organizações com infraestrutura híbrida e crescentes cargas de trabalho de conformidade. A concorrência no mercado de gestão de serviços de TI está, portanto, se movendo em direção à profundidade da plataforma, à amplitude da integração e aos resultados de automação, enquanto as maiores oportunidades permanecem na conversão de PMEs, na orquestração híbrida e no autoatendimento habilitado por IA.

Principais Conclusões do Relatório

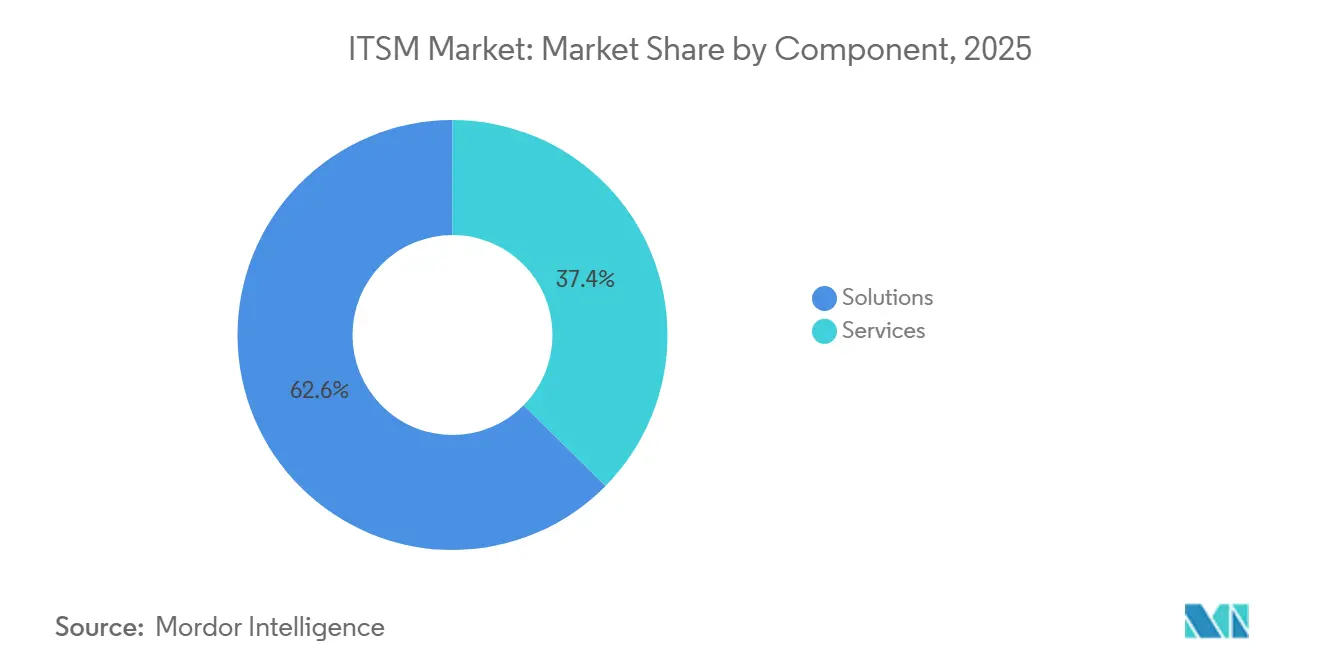

- Por componente, as soluções detinham uma participação de 62,61% no mercado de ITSM em 2025, enquanto os serviços devem se expandir a um CAGR de 18,01% até 2031.

- Por implantação, a nuvem detinha uma participação de 59,62% no mercado de ITSM em 2025 e deve se expandir a um CAGR de 18,21% até 2031.

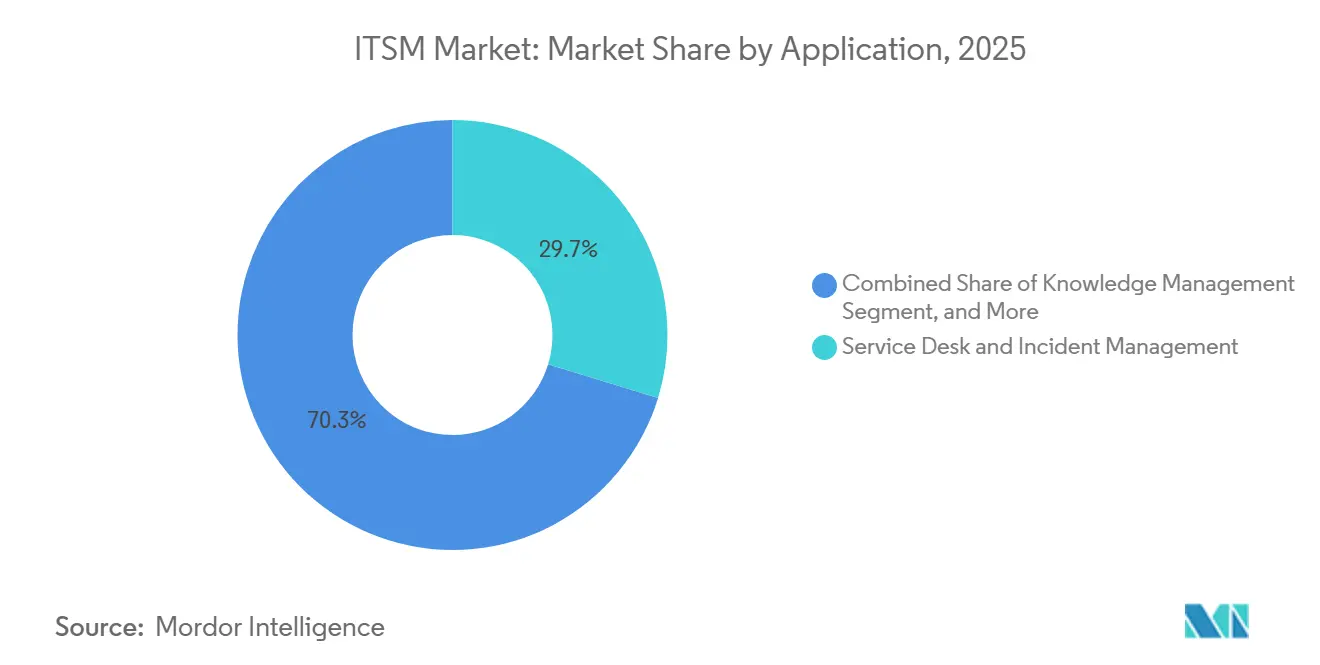

- Por aplicação, a central de serviços e a gestão de incidentes lideraram o mercado de ITSM com uma participação de 29,73% em 2025, enquanto a gestão do conhecimento deve se expandir a um CAGR de 17,76% até 2031.

- Por setor do usuário final, o BFSI detinha 23,72% da participação no mercado de ITSM em 2025, enquanto a saúde deve se expandir a um CAGR de 17,86% até 2031.

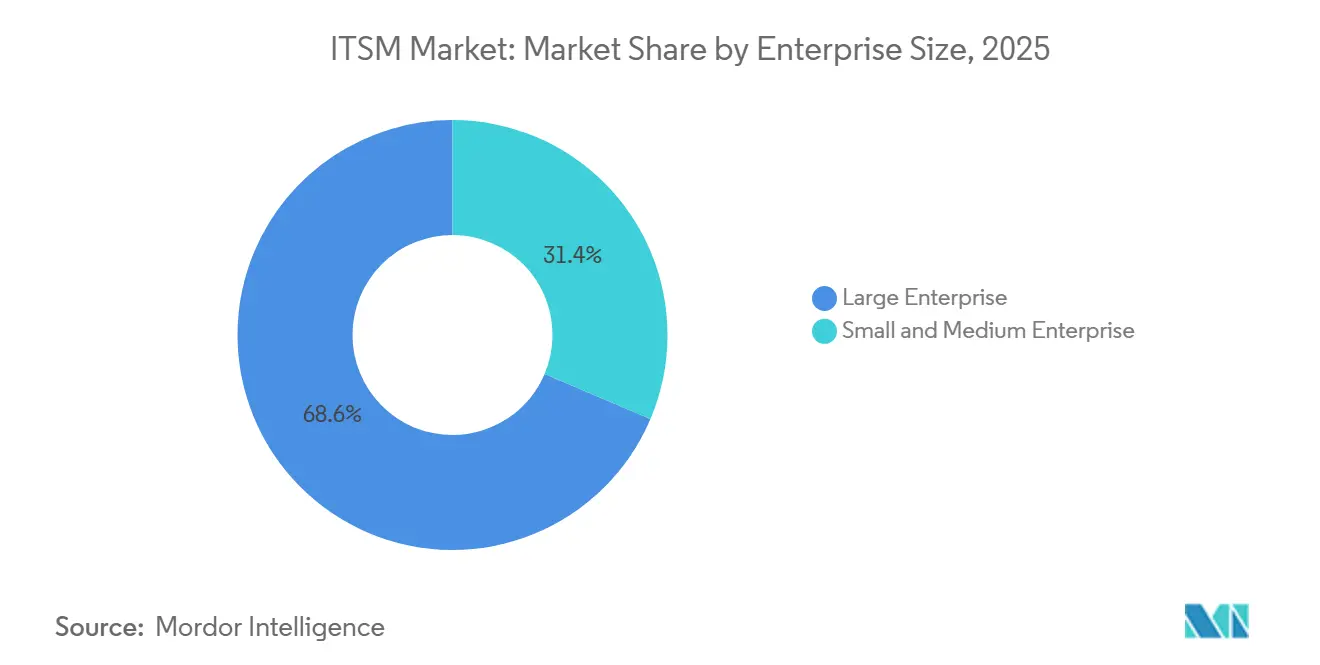

- Por porte da empresa, as grandes empresas detinham 68,62% da participação no mercado de ITSM em 2025, enquanto as PMEs devem se expandir a um CAGR de 18,33% até 2031 no mercado de gestão de serviços de TI.

- Por geografia, a América do Norte detinha uma participação de 38,02% em 2025 no mercado de ITSM, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 19,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de ITSM*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de Serviços Orientada por IA e Integração de AIOps | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Migração para Plataformas de ITSM Nativas em Nuvem | +2.9% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Gestão Unificada para Ambientes Híbridos e Multinuvem | +2.3% | América do Norte, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Orquestração com Baixo Código e Sem Código para ITSM Cidadão | +1.7% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Relatórios de FinOps e GreenOps Incorporados ao ITSM | +1.1% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Integração de Computação de Borda e Operações 5G ao ITSM | +0.6% | APAC, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Serviços Orientada por IA e Integração de AIOps

A IA está migrando do suporte assistido para a execução direta de fluxos de trabalho em todo o mercado de gestão de serviços de TI. Os fornecedores agora posicionam agentes autônomos para resolver casos da central de serviços, gerenciar incidentes e apoiar os fluxos de trabalho dos colaboradores com menos intervenção manual do que os copilotos anteriores permitiam.[1]Equipe da Sala de Imprensa da ServiceNow, "ServiceNow Traz Força de Trabalho Autônoma para Todas as Principais Funções de Negócios," Sala de Imprensa da ServiceNow, servicenow.com A Freshworks também expandiu a entrega de serviços de IA com o Agent Studio, o MCP Gateway e o suporte a xLA, o que demonstra que a automação está se tornando parte do design da plataforma em vez de uma camada de funcionalidade opcional. À medida que essas ferramentas amadurecem, o mercado de gestão de serviços de TI está migrando do tratamento mais rápido de chamados para uma detecção, roteamento e remediação mais proativos, especialmente onde os dados de incidentes, os fluxos de trabalho e os ativos de conhecimento residem na mesma plataforma. Isso torna a consolidação de plataformas mais valiosa porque as ferramentas de IA isoladas não carregam o mesmo contexto de fluxo de trabalho ou a mesma profundidade de governança que os sistemas integrados construídos para o controle empresarial.[2]Equipe da Sala de Imprensa da IBM, "IBM e ServiceNow Expandem Colaboração para Desbloquear Dados Empresariais para IA em Escala," Sala de Imprensa da IBM, ibm.com

Migração para Plataformas de ITSM Nativas em Nuvem

O design nativo em nuvem continua sendo uma forte força de crescimento no mercado de gestão de serviços de TI porque suporta lançamentos mais rápidos, escalabilidade mais fácil e integração mais ampla com sistemas de colaboração, identidade e DevOps. Os fornecedores podem atualizar ambientes SaaS com mais frequência do que as implantações locais, o que mantém os recursos de IA, os modelos de fluxo de trabalho e as ferramentas de conformidade chegando à produção em um ritmo mais acelerado. Essa diferença importa porque os compradores cada vez mais comparam plataformas pela rapidez com que funções úteis chegam após a compra, e não apenas pela escolha inicial de implantação. O modelo em nuvem também se adapta aos padrões de gastos por assinatura e reduz o trabalho de gerenciamento de infraestrutura para os clientes, o que melhora a adoção tanto em grandes empresas quanto em organizações menores. Mesmo onde usuários regulamentados mantêm alguma infraestrutura privada, o mercado de gestão de serviços de TI continua a se beneficiar porque os modelos híbridos ainda dependem de orquestração e design de serviços liderados pela nuvem.

Gestão Unificada para Ambientes Híbridos e Multinuvem

As grandes empresas agora operam ambientes de serviço em nuvem pública, nuvem privada e sistemas locais, o que aumenta o valor de uma única camada de controle no mercado de gestão de serviços de TI. Os compradores querem plataformas que possam absorver alertas, itens de configuração e eventos de mudança de vários ambientes sem criar silos de processos separados. A IBM e a ServiceNow expandiram sua colaboração em junho de 2026 para conectar o Red Hat Ansible, o Instana, o watsonx.data e o HashiCorp Terraform da IBM com os fluxos de trabalho da ServiceNow, o que aborda diretamente a detecção de problemas e a remediação em ambientes mistos. Esse tipo de parceria mostra que o controle operacional agora é construído por meio de integração profunda com ferramentas de infraestrutura, em vez de uma pilha fechada de fornecedor único. O mercado de gestão de serviços de TI se beneficia dessa mudança porque a complexidade híbrida cria uma necessidade constante de orquestração, unificação de dados e transferências operacionais automatizadas.

Orquestração com Baixo Código e Sem Código para ITSM Cidadão

As ferramentas de baixo código e sem código estão ampliando a base de compradores do mercado de gestão de serviços de TI ao reduzir a dependência de desenvolvedores especializados para alterações rotineiras de fluxo de trabalho. As equipes de negócios podem configurar caminhos de aprovação, portais, fluxos de conhecimento e formulários de serviço com menos atraso, o que torna os programas de ITSM mais fáceis de expandir para funções adjacentes. A Ivanti adicionou IA agêntica baseada em persona e capacidades conversacionais mais amplas ao Neurons for ITSM em 2026, o que reflete o impulso em direção a uma configuração mais simples e uma configuração de automação mais rápida.[3]Equipe da Ivanti, "Ivanti Aprimora Capacidades Autônomas em Operações de TI e Segurança com a Plataforma Neurons Orientada por IA," Ivanti, ivanti.com A Freshworks também destacou que 47% dos chamados de TI foram enviados fora do horário comercial, o que sustenta a demanda por fluxos de trabalho de serviço autônomos de fácil configuração que podem funcionar sem o crescimento de pessoal noturno. Como resultado, o mercado de gestão de serviços de TI está se tornando mais acessível a organizações que desejam automação de processos sem longos ciclos de desenvolvimento ou sobrecarga pesada de scripts.

Análise de Impacto das Restrições do Mercado de ITSM*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade da Migração de Legado e Alto Custo de Troca | -2.1% | Global, mais agudo em grandes empresas, BFSI e governo | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais Qualificados em ITSM e ITOM | -1.6% | Global, mais grave na APAC e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações Emergentes de Governança de IA e Residência de Dados | -1.0% | Europa, APAC | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Dados de Observabilidade Causando Proliferação de Ferramentas | -0.7% | Global, agudo em empresas do mercado intermediário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Migração de Legado e Alto Custo de Troca

A migração continua sendo uma barreira real no mercado de gestão de serviços de TI porque grandes implantações frequentemente carregam anos de personalização de fluxo de trabalho, alterações na estrutura do CMDB e histórico de serviços. Essa complexidade aumenta o custo da troca de fornecedor, especialmente em ambientes regulamentados onde a aprovação de mudanças, os relacionamentos de ativos e os registros de auditoria estão profundamente incorporados na plataforma. A IBM e a ServiceNow enquadraram a modernização de legado e os dados prontos para IA como um problema empresarial conjunto em sua atualização de colaboração de 2026, o que reflete a dificuldade de modernizar ambientes mais antigos sem ferramentas coordenadas e trabalho de processo. A BMC também continuou os aprimoramentos no CMDB e no nível de suíte em seus lançamentos Helix de 2026, o que sublinha o peso operacional que os dados de configuração e a estrutura da plataforma ainda carregam na gestão de serviços empresariais. Isso mantém as decisões de renovação cautelosas em todo o mercado de gestão de serviços de TI, porque os compradores devem ponderar os ganhos de funcionalidades em relação à interrupção operacional, ao retreinamento e ao risco de transição de dados.

Escassez de Profissionais Qualificados em ITSM e ITOM

A lacuna de talentos continua a desacelerar partes do mercado de gestão de serviços de TI, especialmente onde as organizações precisam tanto de conhecimento em gestão de serviços quanto de habilidades modernas de automação. O OTRS Group relatou em junho de 2025 que 40% das PMEs citaram a escassez de talentos como uma das três principais restrições, 62% careciam de treinamento e educação adequados para melhorar as práticas de ITSM e apenas 12% tinham uma estrutura de ITSM totalmente madura. Essa escassez prolonga os cronogramas de implantação, limita a qualidade da integração e torna a governança mais difícil quando as organizações tentam expandir do gerenciamento de chamados para uma automação de fluxo de trabalho mais ampla. Também cria uma adoção desigual porque compradores com mais recursos podem responder ao problema com IA e serviços gerenciados, enquanto equipes menores ainda lutam com a configuração e a administração diária. O mercado de gestão de serviços de TI, portanto, cresce mais rapidamente onde as plataformas reduzem o esforço administrativo, simplificam a configuração e encurtam o caminho da compra para a automação de processos utilizável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de ITSM

Por Componente:

A Dominância da Plataforma de Soluções Molda o Mix de ReceitaO segmento de Soluções detinha 62,61% da participação no mercado de gestão de serviços de TI em 2025, o que refletiu a mudança de implantações com uso intensivo de projetos para assinaturas de plataforma recorrentes. Essa liderança mostra que os compradores valorizam cada vez mais a própria camada de software, em vez do esforço de consultoria necessário para instalá-la. No mercado de gestão de serviços de TI, a entrega em nuvem encurtou os ciclos de implantação e moveu mais gastos para licenciamento, módulos de fluxo de trabalho e complementos habilitados por IA. As soluções devem apresentar um CAGR significativo até 2031, o que mantém esse segmento no centro da captura de valor à medida que os fornecedores vendem mais funções de automação, conhecimento e conformidade. Esse crescimento também reflete a forma como os clientes agora esperam melhoria contínua do produto em vez de longos intervalos entre grandes atualizações.

Os Serviços devem se expandir a um CAGR de 18,01% até 2031. O segmento de Serviços é importante porque os grandes compradores continuam precisando de suporte de implementação, trabalho de integração, administração gerenciada e treinamento para manter ambientes complexos estáveis. A demanda por esses serviços aumenta quando as organizações migram de ferramentas legadas, estendem fluxos de trabalho além da TI ou integram infraestrutura híbrida em um único modelo operacional. No setor de gestão de serviços de TI, os serviços também apoiam clientes que carecem de profundidade de processo interna, especialmente quando as capacidades de IA exigem governança cuidadosa e limpeza de dados antes da implantação. O mix de serviços também está mudando porque serviços gerenciados e pacotes de migração de escopo fixo reduzem o ônus percebido da modernização para compradores do mercado intermediário. Mesmo assim, o equilíbrio de receita no mercado de gestão de serviços de TI continua se movendo em direção às soluções porque o valor recorrente da plataforma está crescendo mais rápido do que o trabalho de implantação único.

Por Implantação:

A Nuvem Amplia a Liderança, o Híbrido Ganha Terreno em Setores RegulamentadosA implantação em nuvem representou uma participação de 59,62% no tamanho do mercado de gestão de serviços de TI em 2025, o que confirmou que o SaaS se tornou a escolha padrão para novas aquisições de plataformas. O segmento de nuvem deve se expandir a um CAGR de 18,21% até 2031, o que o mantém à frente de outros modelos de implantação em todo o mercado de gestão de serviços de TI. Os compradores favorecem a nuvem porque ela reduz a sobrecarga de infraestrutura, suporta o crescimento elástico de usuários e permite que os fornecedores entreguem novas capacidades sem ciclos de atualização liderados pelo cliente. Isso importa mais em 2026 porque agentes de IA, links de observabilidade e modelos de automação estão mudando rapidamente, e os clientes querem acesso a essas atualizações à medida que são lançadas. A nuvem também se adapta aos modelos de gastos por assinatura, o que tornou o ITSM de nível empresarial mais acessível para organizações que antes adiavam a adoção por razões orçamentárias.

O ambiente local permanece relevante em governo, bancos centrais, defesa e outros contextos onde a localização de dados e a política de segurança limitam o uso total de SaaS. Essas organizações ainda precisam de gestão de serviços, mas frequentemente a adquirem por meio de infraestrutura rigidamente controlada e ciclos de lançamento mais longos. Os modelos híbridos estão, portanto, ganhando terreno porque permitem que as empresas coloquem fluxos de trabalho de central de serviços de alto volume na nuvem enquanto retêm dados sensíveis de mudança e configuração em sistemas privados. Isso mantém o mercado de gestão de serviços de TI equilibrado entre o acesso à inovação e os requisitos de controle, em vez de forçar uma mudança completa em todas as contas. Com o tempo, a demanda híbrida também apoia fornecedores com forte orquestração e gestão de políticas, porque ambientes mistos precisam de controle de processo estável em várias camadas de tecnologia.

Por Aplicação:

A Central de Serviços Ancora a Demanda, a Gestão do Conhecimento AceleraA Central de Serviços e a Gestão de Incidentes detinham a maior participação de aplicação em 29,73% em 2025, o que mostrou que as operações de suporte principais ainda ancoram a compra de plataformas no mercado de gestão de serviços de TI. Toda organização com uma função de TI formal precisa de registro de solicitações, roteamento, escalonamento e rastreamento de resolução, o que torna esse o ponto de partida mais comum para a adoção. Sua liderança também reflete o fato de que os processos da central de serviços geram os dados operacionais que posteriormente suportam automação, relatórios e governança de serviços mais ampla. A Gestão de Ativos e Configuração, juntamente com a Gestão de Mudanças e Lançamentos, permanecem importantes porque ambientes regulamentados e híbridos precisam de forte visibilidade sobre sistemas, dependências e mudanças aprovadas. Essas funções reforçam a fidelidade à plataforma porque, uma vez que os dados de processo e as aprovações estão incorporados, os clientes têm menos probabilidade de migrar rapidamente.

A Gestão do Conhecimento deve se expandir a um CAGR de 17,76% até 2031, tornando-a a área de aplicação de crescimento mais rápido no mercado de gestão de serviços de TI. O crescimento aqui está ligado a artigos gerados por IA, vinculação automatizada de soluções e experiências de autoatendimento mais capazes que reduzem a pressão sobre as equipes de suporte de linha de frente. Os ativos de conhecimento também estão se tornando mais importantes porque melhoram a consistência entre agentes humanos e fluxos de trabalho autônomos. A Gestão de Solicitações de Serviço e outros usos de ITSM, incluindo extensões de gestão de serviços empresariais para RH, finanças e instalações, estão ampliando o escopo prático da plataforma. Isso significa que o mercado de gestão de serviços de TI não é mais definido apenas pela resposta a incidentes, porque o mesmo mecanismo de fluxo de trabalho agora está sendo usado para gerenciar um conjunto mais amplo de interações de serviço interno.

Por Setor do Usuário Final:

O BFSI Lidera, a Saúde Captura o Prêmio de CrescimentoO BFSI representou 23,72% do mercado em 2025, o que o tornou o maior segmento de usuário final no mercado de gestão de serviços de TI. Essa posição reflete a necessidade do setor de alto tempo de atividade, controle rigoroso de mudanças, trilhas de auditoria sólidas e suporte confiável para ambientes de serviços digitais complexos. As instituições financeiras dependem da continuidade do serviço em canais de clientes, plataformas de transações e sistemas de controle interno, o que torna as operações de TI governadas essenciais. O segmento também se beneficia da maturidade de processo de longa data, porque grandes bancos e seguradoras têm mais probabilidade de formalizar estruturas de serviço e investir em governança em toda a plataforma. Essa combinação sustenta uma demanda constante de plataforma mesmo quando os ciclos de implantação são cuidadosos e as decisões de migração levam mais tempo.

A saúde deve se expandir a um CAGR de 17,86% até 2031, o que a torna o segmento de usuário final de crescimento mais rápido no mercado de gestão de serviços de TI. O crescimento vem da digitalização contínua dos fluxos de trabalho clínicos, do uso mais amplo de dispositivos conectados e da crescente necessidade de processos de suporte prontos para conformidade. Os ambientes de saúde também exercem pressão sobre a velocidade de resposta, a visibilidade de ativos e a disciplina de mudanças porque as interrupções operacionais podem afetar a prestação de cuidados, bem como o desempenho administrativo. Manufatura, governo e setor público, TI e telecomunicações, varejo e comércio eletrônico, viagens e hospitalidade e outros grupos de usuários finais compõem o restante da base endereçável. Nesses setores verticais, o setor de gestão de serviços de TI se beneficia mais onde o tempo de atividade do serviço, a responsabilidade do processo e a padronização do fluxo de trabalho têm consequências operacionais diretas.

Por Porte da Empresa:

Grandes Empresas Lideram, PMEs Impulsionam o Potencial de AdoçãoAs grandes empresas detinham 68,62% do mercado em 2025, o que refletiu a escala de seus parques de TI e a maturidade de seus requisitos de governança no mercado de gestão de serviços de TI. Essas organizações geralmente gerenciam mais usuários, mais ativos e estruturas de aprovação mais complexas, o que suporta contratos de plataforma maiores. Elas também buscam consolidação, substituindo ferramentas departamentais desconectadas por um sistema comum para incidentes, mudanças, ativos e conhecimento. Essa abordagem torna os compradores empresariais importantes para os fornecedores porque um único contrato pode cobrir várias funções e unidades de negócios. Também explica por que a amplitude da plataforma, a profundidade da integração e o suporte global continuam sendo fatores competitivos críticos no nível superior.

As PMEs devem se expandir a um CAGR de 18,33% até 2031, tornando-as o segmento de porte de empresa de crescimento mais rápido no mercado de gestão de serviços de TI. Seu crescimento reflete uma mudança econômica simples, porque a entrega por assinatura reduziu a barreira de entrada para organizações que anteriormente dependiam de e-mail, planilhas ou ferramentas básicas de gerenciamento de chamados. O OTRS Group relatou em junho de 2025 que apenas 12% das PMEs tinham uma estrutura de ITSM totalmente madura e que 56% viam a modernização como uma oportunidade estratégica, o que aponta para um grande pool de conversão ainda aberto aos fornecedores. Os produtos voltados para esse segmento competem em configuração rápida, baixo esforço administrativo e preços previsíveis, porque esses recursos importam mais do que a personalização profunda para muitas equipes menores. Isso deixa as PMEs como um dos espaços de expansão mais claros no mercado de gestão de serviços de TI, especialmente para fornecedores que podem combinar usabilidade com automação confiável.

Análise Geográfica

Mercado de ITSM na América do Norte e Europa

A América do Norte deteve 38,02% do tamanho do mercado de gerenciamento de serviços de TI em 2025, mantendo-se na posição regional de liderança. A região se beneficia de alta maturidade em nuvem, práticas consolidadas de gerenciamento de serviços e uma presença concentrada de grandes fornecedores e compradores corporativos de grande porte. Os Estados Unidos permaneceram como o principal centro de receita, pois organizações de serviços financeiros, tecnologia e saúde continuaram a investir em operações digitais governadas no mercado de gerenciamento de serviços de TI. O Canadá sustentou a demanda por meio da digitalização do setor público e da modernização corporativa, enquanto o México se beneficiou da expansão de infraestrutura relacionada ao nearshoring e de uma crescente necessidade de controle de processos. A Europa permaneceu como o segundo maior mercado regional, sustentada pela demanda de manufatura, serviços financeiros e telecomunicações em ambientes corporativos maduros.

Mercado de ITSM na APAC

A Ásia-Pacífico deve expandir a uma CAGR de 19,90% até 2031, tornando-a a região de crescimento mais rápido no mercado de gerenciamento de serviços de TI. A Índia é um importante impulsionador, pois a adoção doméstica de nuvem, os requisitos de localização de dados e a escala da base de terceirização continuam a impulsionar investimentos em capacidades formais de gerenciamento de serviços. A China agrega volume por meio de grandes implantações corporativas em manufatura e setor bancário, onde a consistência de processos e a supervisão operacional permanecem importantes. O Japão também sustenta o crescimento à medida que as organizações investem mais em automação e operações de TI estruturadas para gerenciar a qualidade dos serviços em ambientes tecnológicos complexos. Em todo o Sudeste Asiático, a adoção em mercados emergentes sustenta o mercado de gerenciamento de serviços de TI, pois muitos compradores migram diretamente para plataformas com prioridade em nuvem em vez de passar por longos ciclos de substituição de sistemas locais.

Mercado de ITSM na América do Sul e MEA

A América do Sul permanece menor em valor, mas o Brasil e a Argentina continuam a gerar a maior parte da demanda regional por meio de trabalhos de modernização em serviços financeiros e governo. Esses compradores frequentemente adotam o gerenciamento formal de serviços como parte de programas mais amplos de digitalização, o que sustenta um crescimento constante, porém seletivo. O Oriente Médio recebe suporte de agendas nacionais de transformação digital na Arábia Saudita e nos Emirados Árabes Unidos, onde investimentos do setor público e de telecomunicações estão expandindo operações de serviços orientadas por processos. A África ainda está em estágio inicial de adoção, mas a África do Sul, a Nigéria e o Egito apresentam espaço para crescimento com prioridade em nuvem, pois podem adotar as plataformas atuais sem o mesmo legado tecnológico observado em ambientes corporativos mais antigos.

Cenário Competitivo

A estrutura competitiva do mercado de gestão de serviços de TI é moderadamente concentrada no nível empresarial, com a ServiceNow mantendo a posição de plataforma geral mais forte enquanto vários rivais permanecem competitivos em tipos específicos de conta. A ServiceNow continuou a enquadrar sua plataforma em torno do trabalho autônomo governado em 2026, e a empresa destacou a escala de seu portfólio de fluxos de trabalho à medida que expandia as capacidades operacionais lideradas por IA. Seu lançamento em maio de 2026 da Força de Trabalho Autônoma e seu anúncio de aquisição da Armis mostraram um claro impulso para estender a gestão de serviços a casos de uso mais amplos de inteligência operacional e de ativos. A expansão da parceria da IBM com a ServiceNow em junho de 2026 adicionou outra camada a essa estratégia ao vincular automação de infraestrutura, observabilidade e dados empresariais com fluxos de trabalho de serviço. Esses movimentos aumentam os custos de troca porque os clientes ganham mais valor quando o ITSM está incorporado em uma pilha operacional mais ampla em vez de funcionar como uma ferramenta de gerenciamento de chamados independente.

A BMC, a Atlassian, a Salesforce, a Ivanti e outros fornecedores estabelecidos continuam a competir por meio de diferentes pontos fortes de produto em vez de conjuntos de funcionalidades idênticos. A BMC focou na gestão de serviços aumentada por IA e no refinamento contínuo do CMDB por meio de seus lançamentos Helix de 2026, o que a ajuda a permanecer relevante com contas empresariais complexas que valorizam a profundidade do processo e a configurabilidade. A Ivanti impulsionou capacidades agênticas conversacionais e baseadas em persona no Neurons for ITSM, o que apoia compradores que desejam maior acessibilidade ao fluxo de trabalho e configuração de automação mais rápida. A Freshworks continua a exercer pressão a partir do mercado intermediário com embalagem transparente, menor atrito de implantação e operações de serviço lideradas por IA que se adequam a organizações que buscam um tempo de valorização mais rápido. Esse mix mantém o mercado de gestão de serviços de TI competitivo porque os compradores podem escolher entre suítes empresariais amplas e produtos mais simples que enfatizam a facilidade de uso.

O mercado intermediário permanece mais fragmentado, com fornecedores especializados e regionais competindo em custo, suporte local e necessidades de conformidade mais restritas. O espaço em branco no mercado de gestão de serviços de TI permanece mais forte na adoção por PMEs, na integração de fluxos de trabalho de saúde e nos lançamentos de gestão de serviços empresariais fora das equipes de TI principais. A FinOps Foundation relatou em 2026 que 98% dos entrevistados estavam gerenciando gastos com IA, o que sustenta a atração mais ampla em direção a plataformas conectadas que podem vincular controle de custos, observabilidade e remediação em um único fluxo operacional. À medida que essa convergência continua, o mercado de gestão de serviços de TI provavelmente recompensará os fornecedores que combinam governança, automação e profundidade de integração sem tornar a implantação muito pesada para compradores menores.

Líderes do Setor de ITSM

-

ServiceNow, Inc.

-

IBM Corporation

-

BMC Software, Inc.

-

Atlassian Corporation Plc

-

Ivanti, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de ITSM

- ServiceNow, Inc.

- IBM Corporation

- BMC Software, Inc.

- Atlassian Corporation Plc

- Ivanti, Inc.

- Freshworks Inc.

- ManageEngine, a division of Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Open Text Corporation

- Micro Focus International plc

- ASG Technologies Group, Inc.

- SysAid Technologies Ltd.

- Cherwell Software, LLC

- TOPdesk B.V.

- Hornbill Service Management Ltd.

- SymphonyAI Summit

- EasyVista S.A.

- SolarWinds Corporation

- Atlassian Corporation Plc

- Axelos Limited

Desenvolvimento Recente do Setor no Mercado de ITSM

- Junho de 2026: A IBM e a ServiceNow anunciaram uma colaboração plurianual expandida combinando o Red Hat Ansible da IBM, o IBM watsonx.data, o Instana e o HashiCorp Terraform com a Plataforma de IA da ServiceNow para permitir a modernização de legado empresarial e operações de TI autônomas em ambientes de múltiplos fornecedores. As soluções conjuntas estavam programadas para disponibilidade no segundo semestre de 2026, com a parceria visando o problema de dados prontos para IA e a lacuna de modernização de aplicações legadas nas maiores empresas globalmente.

- Maio de 2026: A Freshworks apresentou o Freddy AI Agent Studio dentro do Freshservice em sua conferência anual Refresh, introduzindo o Protocolo de Contexto de Modelo, MCP, Gateway para integração de contexto de IA de terceiros, Acordos de Nível de Experiência, xLAs, para métricas de entrega de serviço com tecnologia de IA, e uma plataforma ServiceOps unificada conectando ITSM, Gestão de Ativos de TI, ITAM e ITOM em uma única camada de dados compartilhada. A telemetria interna mostrou que 47% dos chamados de TI foram enviados fora do horário comercial, justificando diretamente a arquitetura de resolução autônoma fora do horário de expediente.

- Maio de 2026: A ServiceNow lançou a Força de Trabalho Autônoma no Knowledge 2026, apresentando especialistas em IA para central de serviços de TI, CRM, serviço ao colaborador e funções de segurança e risco capazes de resolver casos de forma autônoma e gerenciar incidentes de ponta a ponta. A ServiceNow simultaneamente introduziu o Otto, uma nova experiência de IA empresarial unificando IA conversacional, fluxos de trabalho autônomos e pesquisa empresarial, e anunciou a aquisição da Armis, uma plataforma de inteligência de ativos de OT e IoT que estende a cobertura do ITSM para ambientes de tecnologia operacional.

- Janeiro de 2026: A ServiceNow lançou a iniciativa Força de Trabalho Autônoma, adicionando o Moveworks à Plataforma de IA da ServiceNow para suporte conversacional a colaboradores e posicionando o Especialista em IA de Central de Serviços de TI de Nível 1, que lida com redefinições de senha, provisionamento de software e solução de problemas de rede de forma autônoma usando bases de conhecimento empresarial e dados históricos de incidentes.

Escopo do Relatório Global do Mercado de ITSM

O Mercado de Gestão de Serviços de Tecnologia da Informação é Segmentado por Componente (Soluções, Serviços), Implantação (Nuvem, Local, Híbrido), Aplicação (Central de Serviços e Gestão de Incidentes, Gestão de Ativos e Configuração, Gestão de Mudanças e Lançamentos, Gestão de Solicitações de Serviço, Gestão do Conhecimento, Outros), Setor do Usuário Final (BFSI, Manufatura, Governo e Setor Público, TI e Telecomunicações, Varejo e Comércio Eletrônico, Saúde, Outros), Porte da Empresa (Grandes Empresas, PME) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Nuvem |

| Local |

| Central de Serviços e Gestão de Incidentes |

| Gestão de Configuração e Ativos |

| Gestão de Mudanças e Lançamentos |

| Gestão de Redes e Banco de Dados |

| Outros |

| BFSI |

| Manufatura |

| Governo e Educação |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde |

| Viagens e Hospitalidade |

| Outros Setores |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Soluções (Plataforma/Software) |

| Serviços (Implementação, Gerenciados, Treinamento) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Egito | ||

| Restante da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Aplicação | Central de Serviços e Gestão de Incidentes | ||

| Gestão de Configuração e Ativos | |||

| Gestão de Mudanças e Lançamentos | |||

| Gestão de Redes e Banco de Dados | |||

| Outros | |||

| Por Setor do Usuário Final | BFSI | ||

| Manufatura | |||

| Governo e Educação | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Viagens e Hospitalidade | |||

| Outros Setores | |||

| Por Porte da Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Tipo de Serviço | Soluções (Plataforma/Software) | ||

| Serviços (Implementação, Gerenciados, Treinamento) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de serviços de TI em 2026?

O mercado de gestão de serviços de TI está avaliado em 14,85 bilhões de USD em 2026 e tem previsão de atingir 31,71 bilhões de USD até 2031 a um CAGR de 16,38%.

Qual região lidera a demanda global por gestão de serviços de TI?

A América do Norte liderou com uma participação de 38,02% em 2025, sustentada por forte maturidade em nuvem, grandes compras empresariais e uma presença concentrada de fornecedores.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 19,90% até 2031, impulsionada pela adoção de nuvem, digitalização empresarial e crescentes necessidades de automação.

Qual modelo de implantação é mais amplamente utilizado?

A nuvem liderou com uma participação de 59,62% em 2025 e também é o modelo de implantação de crescimento mais rápido, refletindo a preferência dos compradores por atualizações mais rápidas e menor ônus de infraestrutura.

Qual grupo de usuários finais cria a maior demanda?

O BFSI detinha a maior participação de usuário final em 23,72% em 2025 porque ambientes financeiros regulamentados e sempre ativos precisam de forte governança operacional e continuidade de serviço.

Página atualizada pela última vez em: