Tamanho e Participação do Mercado de Serviços de TI dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

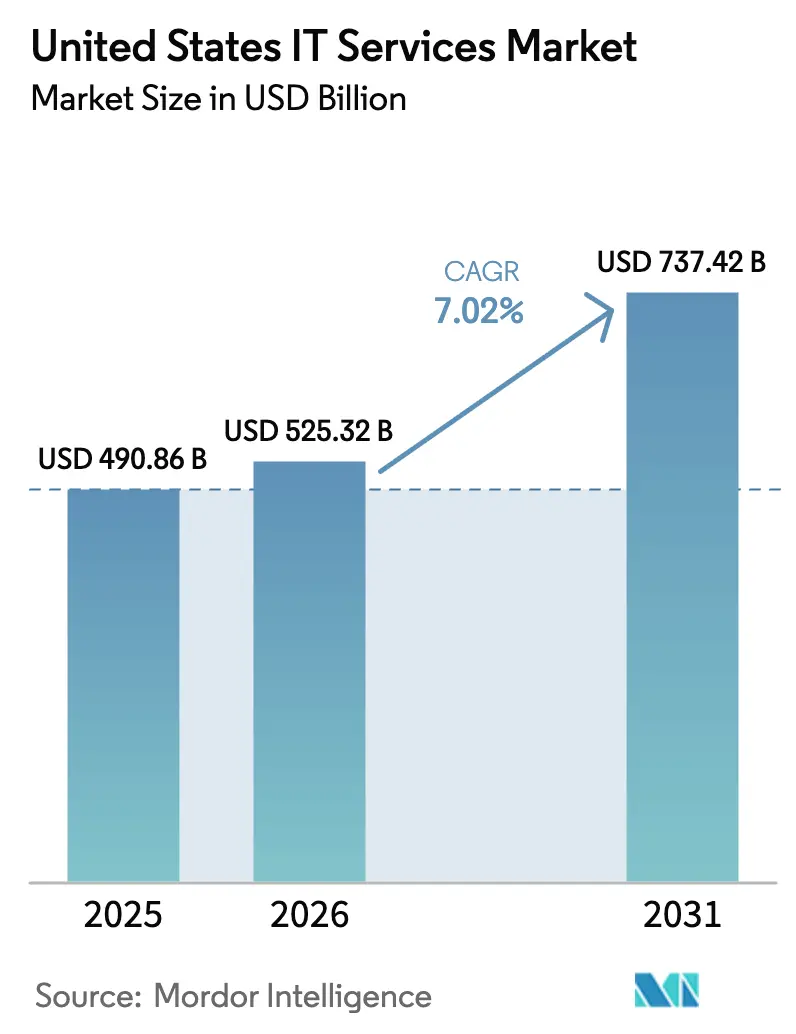

| Tamanho do mercado no ano base (2025) | 490.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 525.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 737.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

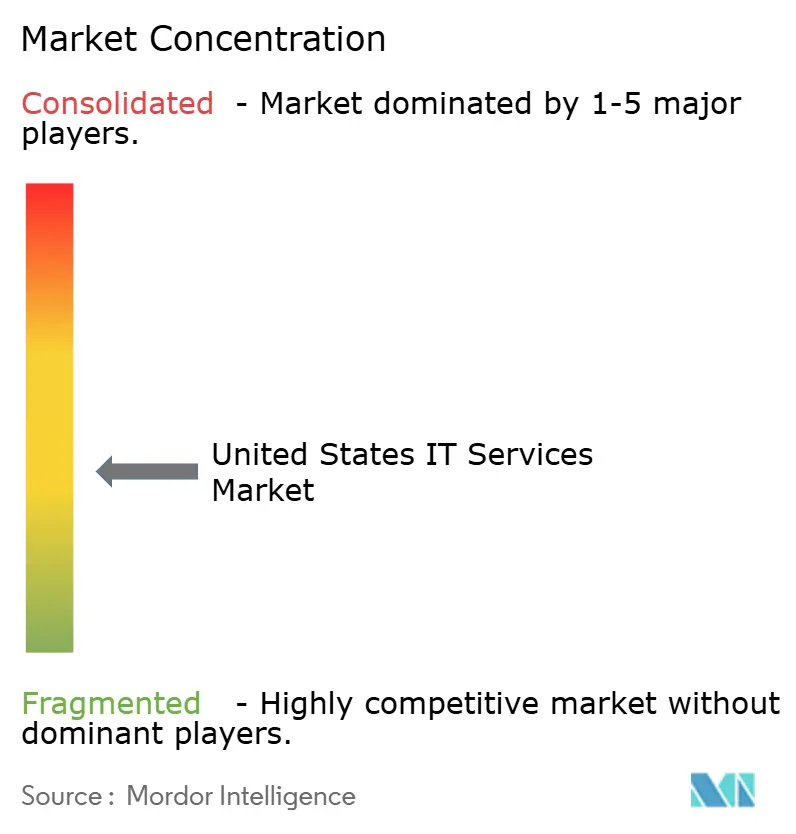

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Serviços de TI dos Estados Unidos foi avaliado em USD 490,86 bilhões em 2025 e estima-se que cresça de USD 525,32 bilhões em 2026 para atingir USD 737,42 bilhões até 2031, a uma CAGR de 7,02% durante o período de previsão (2026-2031). A perspectiva de crescimento reflete uma mudança decisiva de contratos baseados em arbitragem de mão de obra para engajamentos vinculados a resultados, uma transformação impulsionada por mandatos federais de confiança zero, projetos-piloto de IA generativa e prazos de interoperabilidade na área de saúde. As empresas agora valorizam a profundidade de integração e o impacto mensurável nos negócios em detrimento de simples reduções de custos, reformulando os critérios de seleção de fornecedores em direção a plataformas de nuvem autorizadas pelo FedRAMP, expertise em estrutura de identidade e capacidades de orquestração de computação de borda. O impulso nos gastos é amplificado pelo aumento de 42% nas dotações do Fundo de Modernização Tecnológica para o exercício fiscal de 2026, pela experimentação das empresas da Fortune 1000 com cadeias de ferramentas de modelos de linguagem de grande escala e pelo lançamento nacional de 5G mais computação de borda, que exige habilidades de integração de baixa latência. A dinâmica competitiva permanece fluida à medida que a precificação baseada em resultados transfere o risco de entrega para os prestadores de serviços, enquanto a inflação salarial offshore e a conformidade com a legislação de privacidade da Califórnia comprimem as margens.

Principais Conclusões do Relatório

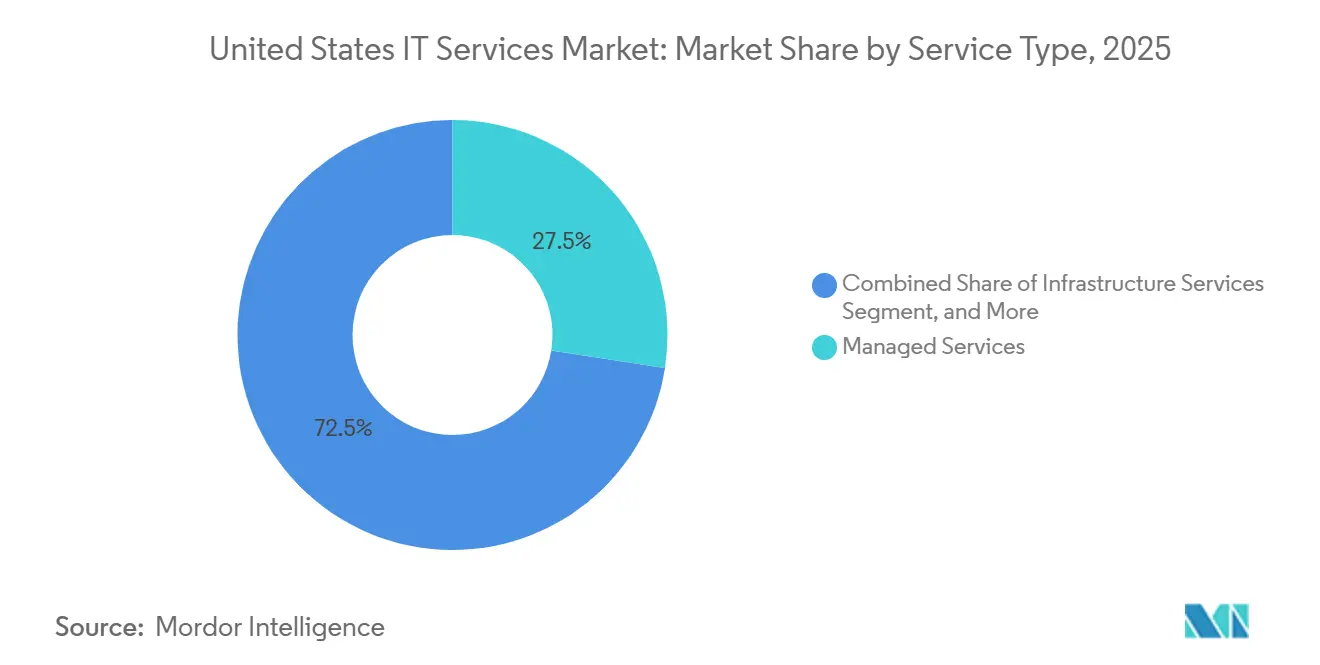

- Por tipo de serviço, os Serviços Gerenciados lideraram com 27,46% de participação em 2025, enquanto os Serviços de Cibersegurança têm previsão de expansão a uma CAGR de 8,42% até 2031.

- Por modelo de implantação, a Entrega Onshore reteve 54,63% de participação em 2025, enquanto a Entrega Nearshore tem projeção de registrar uma CAGR de 8,87% no período 2026-2031.

- Por modelo de engajamento, os Serviços Gerenciados e contratos baseados em resultados comandaram 41,21% de participação em 2025 e devem acelerar a uma CAGR de 12,96% até 2031.

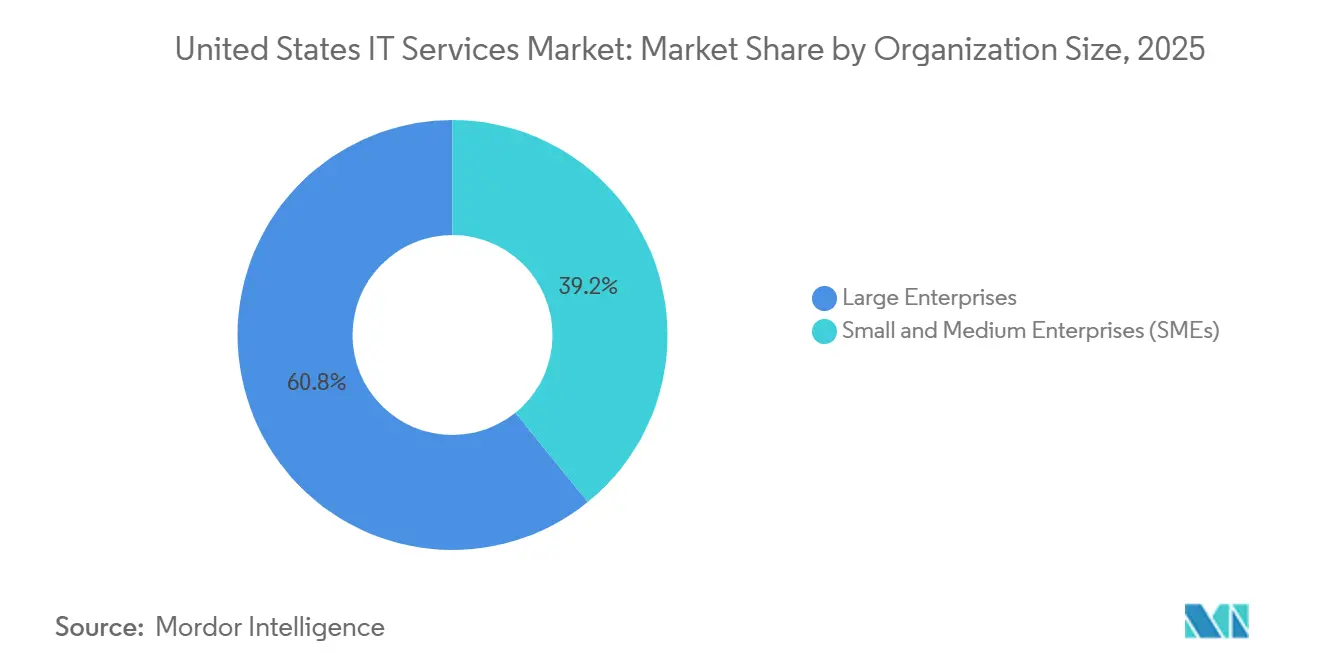

- Por tamanho da organização, as Grandes Empresas responderam por 60,84% dos gastos de 2025, mas as Pequenas e Médias Empresas estão posicionadas para crescer a uma CAGR de 8,63% até 2031.

- Por setor de usuário final, Serviços Bancários, Financeiros e de Seguros capturaram 18,78% de participação em 2025, enquanto Saúde e Ciências da Vida tem projeção de expansão a uma CAGR de 9,02% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Federais Acelerando a Migração para a Nuvem no Setor Público dos Estados Unidos | +1.2% | Nacional, concentrado na região metropolitana de Washington DC e no Norte da Virgínia | Médio prazo (2-4 anos) |

| Adoção em Larga Escala de IA Generativa entre as Empresas da Fortune 1000 | +1.5% | Nacional, com concentração inicial em centros tecnológicos, Área da Baía de São Francisco, Seattle, Nova York | Curto prazo (≤ 2 anos) |

| Lançamento de 5G e Computação de Borda Impulsionando a Demanda por Integração de Redes | +0.9% | Nacional, com o cinturão industrial (Meio-Oeste) e corredores logísticos apresentando adoção acelerada | Médio prazo (2-4 anos) |

| Mandatos de Cibersegurança de Confiança Zero Impulsionando os Serviços de Segurança | +1.3% | Nacional, com agências federais e contratantes de defesa em DC, Virgínia e Maryland liderando | Curto prazo (≤ 2 anos) |

| Regras de Interoperabilidade na Saúde Impulsionando os Serviços de Integração de Prontuários Eletrônicos de Saúde | +0.8% | Nacional, concentrado nos principais sistemas de saúde do Nordeste, Califórnia e Texas | Médio prazo (2-4 anos) |

| Onda de Modernização de ERP Apoiada por Private Equity em Empresas do Mercado Intermediário | +0.7% | Nacional, com concentração nos clusters industriais do Meio-Oeste e do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Federais Acelerando a Migração para a Nuvem no Setor Público dos Estados Unidos

As agências federais retiraram USD 1,05 bilhão do Fundo de Modernização Tecnológica em 2026, um aumento acentuado que canaliza capital para a aposentadoria de sistemas legados e implantações de nuvem FedRAMP, elevando a demanda por integradores de primeiro nível capazes de replataformar cargas de trabalho de mainframe em escala. As agências já migraram 67% dos sistemas elegíveis, mas o patrimônio restante envolve invólucros de soberania de dados e middleware personalizado, ampliando o fosso de execução para fornecedores com talentos habilitados. O contrato de Capacidade de Nuvem para Guerra Conjunta de USD 9 bilhões impõe uma cota de subcontratação de 35% para pequenas empresas, fragmentando a entrega e aumentando a complexidade do gerenciamento de programas. Os governos estaduais e locais, correndo para obrigar as concessões da Lei de Investimento em Infraestrutura e Empregos antes do vencimento em 2027, comprimiram os ciclos de aquisição em 2025, favorecendo fornecedores com soluções baseadas em catálogo. Um déficit agudo de talentos — 23.000 vagas não preenchidas em cibersegurança e nuvem — elevou as taxas horárias de profissionais habilitados acima de USD 185 na Região da Capital Nacional, inflacionando os orçamentos dos projetos.

Adoção em Larga Escala de IA Generativa entre as Empresas da Fortune 1000

As implantações em produção de casos de uso de IA generativa subiram de 412 para 1.847 entre janeiro de 2025 e janeiro de 2026, mas quase dois terços atendem a fluxos de trabalho de produtividade interna, não à geração de receita. As deficiências na qualidade dos dados permanecem a principal barreira; 71% dos diretores de dados admitem não ter registros unificados de clientes-mestre, inflacionando os custos de pré-processamento. Os líderes de serviços financeiros estão monetizando primeiro, como ilustrado pelo assistente de inteligência contratual do JPMorgan Chase, que reduz 360.000 horas de revisão por ano. As nuvens regulatórias persistem, com a Comissão Federal de Comércio investigando 18 algoritmos de precificação baseados em IA em 2025, paralisando os lançamentos no setor de consumo.[1]Comissão Federal de Comércio, "Investigações de Algoritmos de Precificação por IA," ftc.gov Os especialistas em integração agora empacotam pipelines de geração aumentada por recuperação, detecção de viés e trilhas de auditoria, obtendo honorários premium ao traduzir projetos-piloto experimentais em soluções conformes e escaláveis.

Lançamento de 5G e Computação de Borda Impulsionando a Demanda por Integração de Redes

As operadoras dos Estados Unidos ativaram 2.100 núcleos autônomos de 5G em 2025, habilitando o fatiamento de rede que garante largura de banda para IoT industrial, mas menos de 9% das fábricas integraram nós de borda nos sistemas de produção. As montadoras já mostram o que é possível; a planta da BMW em Spartanburg processa 2,3 terabytes de dados de sensores diariamente, detectando defeitos de pintura em 140 milissegundos. Os 487 sites de borda da Amazon reduzem em 63% os custos de processamento de imagens em comparação com a inferência em nuvem, provando que os ganhos de latência geram economias tangíveis. A adoção do Kubernetes na borda saltou 89% em 2025, mas a lacuna de habilidades força as empresas a terceirizar o gerenciamento do ciclo de vida dos clusters. A convergência de telecomunicações e TI está se acelerando, exemplificada pela plataforma de rede como código da AT&T e da Accenture, que reduz o tempo de provisionamento de fatias de semanas para horas.

Mandatos de Cibersegurança de Confiança Zero Impulsionando os Serviços de Segurança

A atualização de março de 2025 da Agência de Segurança Cibernética e de Infraestrutura introduziu um modelo de maturidade de cinco estágios, exigindo relatórios trimestrais de progresso e demanda sustentada por avaliações, arquiteturas e implantações. O gerenciamento de identidade e acesso lidera o processo; os clientes federais elevaram a cobertura de autenticação multifator em contas privilegiadas de 54% para 91% em 12 meses, mas a microssegmentação permanece abaixo de 40% de maturidade. Os players do setor privado seguem o exemplo, com 68% das empresas da Fortune 500 adotando roteiros de confiança zero, uma medida recompensada com reduções de 18% nos prêmios de seguro cibernético. Embora as demandas médias de ransomware tenham caído para USD 1,4 milhão em 2025, os atacantes pivotaram para a extorsão por exfiltração de dados, expondo lacunas na prevenção de perda de dados. Os prestadores de serviços agora agrupam detecção e resposta gerenciadas com painéis de quantificação de risco que traduzem a postura técnica em exposição financeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Sênior em Nuvem e Segurança | -0.6% | Nacional, aguda em centros tecnológicos: São Francisco, Seattle, Nova York, Austin | Curto prazo (≤ 2 anos) |

| Pressão sobre Margens Decorrente de Modelos de Precificação Baseados em Resultados | -0.5% | Nacional, afetando todos os principais prestadores de serviços | Médio prazo (2-4 anos) |

| Complexidade de Conformidade sob Litígios da CCPA e da CPRA | -0.3% | Empresas sediadas na Califórnia com operações nacionais | Médio prazo (2-4 anos) |

| Inflação Salarial Offshore Corroendo as Vantagens de Custo | -0.4% | Centros de entrega globais na Índia, Filipinas e Europa Oriental impactando clientes dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Sênior em Nuvem e Segurança

Os empregadores dos Estados Unidos enfrentaram 377.500 vagas abertas em segurança da informação em 2025, um aumento de 22% que elevou os salários medianos de arquitetos de nuvem para USD 168.000. A demanda por certificações de elite supera em muito a oferta; apenas 47.000 profissionais possuem credenciais de Arquiteto de Soluções AWS Profissional, mas as ofertas de emprego subiram para 112.000.[2] Amazon Web Services, "Estatísticas de Certificação," aws.amazon.com As implantações de confiança zero exigem especialistas em estrutura de identidade que recebem prêmios salariais de 28%, intensificando a rotatividade. Os fornecedores ampliaram programas de aprendizagem — a Cognizant sozinha inscreveu 8.200 graduados em um bootcamp de 16 semanas — mas 34% saíram em 18 meses à medida que os hiperescaladores recrutaram talentos treinados. A arbitragem offshore está se estreitando; engenheiros Java sênior em Bengaluru agora recebem USD 52.000, corroendo o diferencial de custo que antes sustentava os modelos tradicionais de suporte.

Pressão sobre Margens Decorrente de Modelos de Precificação Baseados em Resultados

Os contratos vinculados a resultados representaram 29% das assinaturas de 2025, mas 41% não cumpriram os marcos iniciais, acionando penalidades que reduziram as margens dos fornecedores. A Accenture divulgou que projetos de preço fixo entregaram margens operacionais 340 pontos-base abaixo dos trabalhos por tempo e materiais, apesar de representarem 38% da receita. Os patrocinadores de private equity despejaram USD 1,2 trilhão em negócios que exigem garantias de entrada em operação, transferindo o risco de execução para os parceiros de serviços. Arquitetos sênior capazes de navegar em escopos ambíguos exigem prêmios salariais de 40-60%, elevando os custos de entrega combinados. Os fornecedores estão testando estruturas de honorários modulares com cláusulas de compartilhamento de ganhos, mas muitas empresas de médio porte carecem dos sistemas de ciclo de vida contratual necessários para monitorar resultados de negócios granulares em tempo real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos Gerenciados Dominam os Gastos Orientados a Resultados

Os Serviços Gerenciados asseguraram 27,46% da receita de 2025, refletindo o apetite empresarial por despesas operacionais previsíveis, enquanto os Serviços de Cibersegurança devem entregar uma CAGR de 8,42% até 2031. A participação do mercado de Serviços de TI dos Estados Unidos está se consolidando em torno de fornecedores que adicionam garantias contra violações — frequentemente limitadas a USD 5 milhões — às ofertas de detecção e resposta gerenciadas, alinhando os incentivos econômicos com a redução de riscos. O Desenvolvimento e Manutenção de Aplicações ainda impulsiona o maior gasto absoluto, embora o crescimento desacelere à medida que plataformas de baixo código permitem que usuários de negócios criem aplicativos departamentais, reduzindo a demanda por desenvolvimentos personalizados em Java e .NET. Os Serviços de Nuvem e Plataforma expandiram 11,3% em 2025, à medida que a empresa média gerenciava 4,7 plataformas de nuvem, intensificando a demanda por governança de FinOps e orquestração multinuvem. Os Serviços de Infraestrutura enfrentam comoditização, obrigando os fornecedores a agrupar camadas de consultoria, migração e operações gerenciadas. A Terceirização de TI e a Terceirização de Processos de Negócios convergem cada vez mais, ilustrado pela aquisição pela Genpact em 2025 de um fornecedor de automação robótica de processos que agora integra a automação de fatura a caixa em fluxos de trabalho de TI e finanças. A consultoria de transformação digital permanece em alta demanda, mas 57% dos projetos-piloto de tecnologias emergentes estagnaram na prova de conceito, sublinhando lacunas de governança de dados.

Os ventos favoráveis se estendem à medida que os clientes buscam garantias de resultados. Os provedores de segurança gerenciada agora precificam o acesso a analistas especializados de SOC e feeds proprietários de inteligência de ameaças baseados em IA dentro de assinaturas plurianuais, convertendo gastos de capital em OPEX. Por outro lado, os contratos de infraestrutura legada replicam o modelo de pagamento conforme o crescimento da nuvem, vinculando a remuneração do fornecedor à velocidade de migração de cargas de trabalho e às economias de custo pós-migração. A modernização de aplicações está migrando do modelo em cascata para pods ágeis que integram DevSecOps desde o primeiro dia, estreitando ainda mais os ciclos de feedback entre as partes interessadas do negócio e as equipes de entrega. O mercado de Serviços de TI dos Estados Unidos continua a recompensar fornecedores que combinam expertise em domínios verticais com plataformas de automação que reduzem os ciclos de teste e diminuem a dívida técnica.

Por Modelo de Implantação: A Capacidade Nearshore Corrói a Dominância Onshore

A Entrega Onshore reteve 54,63% de participação em 2025, ancorada em setores regulamentados que valorizam a co-localização para conformidade e colaboração, mas a Entrega Nearshore tem previsão de expansão a uma CAGR de 8,87%. As exportações do México atingiram USD 9,2 bilhões, auxiliadas pelas proteções do USMCA e descontos de mão de obra de 41%, levando 187 empresas dos Estados Unidos a estabelecer centros cativos em Monterrey e Guadalajara. O alinhamento cultural do Canadá e suas robustas leis de propriedade intelectual atraem clientes de serviços financeiros, com engenheiros de Toronto cobrando 22% menos do que seus pares da Área da Baía. O tamanho do mercado de Serviços de TI dos Estados Unidos vinculado a centros nearshore está se ampliando à medida que os clientes comprimem os ciclos de sprint explorando a sobreposição de fuso horário.

A Entrega Offshore permanece grande, mas os ventos contrários às margens aumentam à medida que os salários indianos e filipinos sobem e a rotatividade se aproxima de 20%. Manila e Cebu promovem centros de cibersegurança com 23.000 analistas de SOC, mas a tensão geopolítica empurra clientes avessos ao risco em direção às Américas. A Europa Oriental conquista trabalhos sensíveis à conformidade sob o GDPR, mas a inflação salarial de 8,2% em 2025 e a instabilidade regional moderam seu apelo de custo. Os fornecedores agora protegem a entrega arquitetando pods ágeis distribuídos globalmente, combinando proprietários de produtos onshore, scrum masters nearshore e desenvolvedores offshore para equilibrar custo, velocidade e profundidade de talentos.

Por Modelo de Engajamento: Estruturas Baseadas em Resultados Impulsionam o Realinhamento Risco-Recompensa

Os Serviços Gerenciados vinculados a resultados capturaram 41,21% de participação em 2025 e têm projeção de crescimento anual de 12,96% até 2031. Os patrocinadores de private equity tornam as cláusulas de resultado um requisito básico, obrigando os integradores a garantir datas de entrada em operação de ERP e comprometer-se com reduções de custos mensuráveis. O contrato SAP S/4HANA de USD 340 milhões da Infosys, com 30% dos honorários contingentes a melhorias no ciclo de pedido a caixa, tipifica o modelo. Os Índices de Promotores Líquidos ficam em 47 para contratos baseados em resultados versus 31 para contratos por tempo e materiais, sinalizando maior satisfação do cliente e relacionamentos mais duradouros.

O trabalho tradicional baseado em projetos e de preço fixo persiste onde o escopo é previsível, como consolidações de data centers, mas a demanda por aumento de equipe migra para expertise de nicho, incluindo computação quântica e blockchain. Contratos híbridos emergem, acoplando honorários base com gatilhos de compartilhamento de ganhos, mas apenas fornecedores equipados com painéis de KPI em tempo real conseguem reconciliar o progresso da entrega com os resultados de negócios. O mercado de Serviços de TI dos Estados Unidos continua a inovar estruturas contratuais que recompensam a criação de valor em vez do volume de mão de obra.

Por Tamanho da Organização: As PMEs Aceleram a Modernização com Prioridade para a Nuvem

As Grandes Empresas comandaram 60,84% dos gastos em 2025, à medida que as empresas da Fortune 500 gerenciavam em média 847 aplicações, muitas em pilhas legadas. Mas as PMEs têm projeção de expansão a uma CAGR de 8,63%, impulsionadas por modelos de SaaS nativos da nuvem que eliminam licenças iniciais elevadas. Bancos comunitários com ativos abaixo de USD 10 bilhões migraram para núcleos em nuvem, reduzindo a manutenção que antes consumia 22% dos orçamentos de TI. Os provedores de serviços gerenciados cortejam esse grupo com pacotes de USD 150 por usuário cobrindo cibersegurança, backup e help desk, alinhando-se às restrições de despesas operacionais.

Enquanto isso, as grandes organizações financiam projetos de conformidade multimilionários, como serviços de validação farmacêutica e programas de confiança zero, sustentando a demanda por integradores de primeiro nível. A bifurcação gera um ecossistema de dois níveis: fornecedores de hiperescala perseguem engajamentos acima de USD 50 milhões, enquanto especialistas regionais empacotam soluções padronizadas para PMEs conscientes dos custos. A participação do mercado de Serviços de TI dos Estados Unidos detida por fornecedores orientados a PMEs está destinada a crescer à medida que a precificação por assinatura democratiza o acesso a capacidades digitais sofisticadas.

Por Setor de Usuário Final: A Interoperabilidade Impulsiona o Crescimento na Saúde

Serviços Bancários, Financeiros e de Seguros detiveram 18,78% de participação em 2025, sustentados por atualizações de combate à lavagem de dinheiro e infraestrutura de testes de estresse, mas Saúde e Ciências da Vida devem registrar uma CAGR de 9,02%. A entrada em vigor do TEFCA em janeiro de 2025 exige APIs padronizadas, abrindo um mercado endereçável de integração de USD 6,8 bilhões. Os clientes da Epic e da Cerner gastaram em média USD 14,3 milhões cada em serviços de terceiros para atender aos requisitos de FHIR e gerenciamento de consentimento.

Os fabricantes automotivos e de manufatura discreta aproveitam a análise de borda para reduzir o tempo de inatividade não planejado, investindo pesadamente em integração de redes e gêmeos digitais. A demanda do setor público cresceu com base no TMF e em subsídios estaduais, embora os prolongados ciclos de aquisição estendam os prazos de entrega. Os setores de varejo, telecomunicações e logística dependem de plataformas omnicanal, integração de núcleo 5G e otimização de estoque. Coletivamente, essas mudanças reforçam a demanda transversal por talentos capazes de fundir conhecimento de domínio com cadeias de ferramentas de nuvem, IA e cibersegurança, sustentando a trajetória de crescimento do mercado de Serviços de TI dos Estados Unidos.

Análise Geográfica

Os gastos permanecem geograficamente concentrados; o corredor do Nordeste, a Califórnia e o Texas contribuíram com 61% dos desembolsos de 2025. Washington DC e seu halo no Norte da Virgínia capturaram 9,4% das alocações federais de TI, aproveitando um pool de 340.000 profissionais habilitados que entregam projetos classificados de nuvem e confiança zero impermeáveis à concorrência offshore.

O mercado de USD 94 bilhões da Califórnia é impulsionado pelo surto de IA do Vale do Silício e pela migração de Hollywood para fluxos de trabalho de produção renderizados na nuvem, embora a conformidade com a CPRA drene USD 2,7 milhões por ano dos orçamentos do mercado intermediário, sufocando a inovação. O Texas se posiciona como uma alternativa nearshore, hospedando 240 centros cativos com 67.000 engenheiros em Austin, Dallas e Houston.

O cinturão industrial do Meio-Oeste alocou USD 18,3 bilhões em 2025 para financiar lançamentos de computação de borda que alimentam a manutenção preditiva em plantas automotivas. As montadoras de Detroit despejaram USD 4,1 bilhões em veículos definidos por software, impulsionando a demanda por integradores de estruturas de atualização over-the-air. O Sudeste registrou crescimento de 8,9%, com hubs logísticos de Atlanta e centros bancários de Charlotte investindo em sistemas de gerenciamento de armazéns e análises de defesa contra fraudes. A América rural fica para trás; apenas 3,2% dos gastos com serviços de TI de 2025 ocorreram em condados que abrigam 14% da população, devido à fibra limitada e à escassez de habilidades digitais.[3]Comissão Federal de Comunicações, "Relatório de Implantação de Banda Larga 2025," fcc.gov O programa de banda larga de USD 42,5 bilhões reduzirá essa lacuna após 2026, mas por ora os fornecedores implantam modelos híbridos, mantendo computação pesada em data centers metropolitanos enquanto instalam nós de borda para atender casos de uso rurais sensíveis à latência.

Cenário Competitivo

Os cinco principais fornecedores — Accenture, IBM, Cognizant, Tata Consultancy Services e Microsoft — detinham cerca de uma participação majoritária em 2025, deixando espaço para consultorias de nicho e integradores regionais. Os ecossistemas de plataforma têm grande peso; o faturamento de nuvem híbrida de USD 24,1 bilhões da IBM prova que possuir a pilha subjacente amplifica o arrastamento de serviços. A aquisição de cibersegurança de USD 620 milhões e o investimento de USD 3 bilhões em IA da Accenture sublinham a corrida armamentista por expertise de domínio e propriedade intelectual proprietária. Players menores como Slalom e Perficient cresceram 18% combinando habilidades nativas da nuvem com proximidade regional, conquistando contratos do mercado intermediário que os fornecedores de primeiro nível ignoram.

A adoção de tecnologia separa os vencedores dos retardatários. Os fornecedores que usam assistentes de codificação de IA proprietários reduziram os ciclos de desenvolvimento em 23%, possibilitando lances agressivos de preço fixo. Os depósitos de patentes reforçam a mudança: a Infosys registrou 340 patentes de IA em 2025, enquanto a Cognizant concentrou propriedade intelectual de blockchain na rastreabilidade farmacêutica.

A inflação salarial estreita a vantagem offshore, estimulando investimentos em automação que protegem as margens dos crescentes custos de mão de obra. A precificação baseada em resultados distribui o risco, mas eleva a fidelidade do cliente, reformulando como os fornecedores contratam, governam e monetizam projetos em todo o mercado de Serviços de TI dos Estados Unidos.

Líderes do Setor de Serviços de TI dos Estados Unidos

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corp.

Tata Consultancy Services Ltd.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Accenture comprometeu USD 3 bilhões para ampliar sua prática de dados e IA, planejando 25.000 contratações e seis hubs de inovação nos EUA.

- Janeiro de 2026: A IBM conquistou um contrato de USD 1,2 bilhão e sete anos com o Departamento de Assuntos de Veteranos para migrar nove milhões de registros de pacientes para uma nuvem híbrida compatível com FHIR.

- Dezembro de 2025: A Cognizant adquiriu uma consultoria de cibersegurança de confiança zero por USD 480 milhões, adicionando 1.800 profissionais certificados.

- Novembro de 2025: A Tata Consultancy Services e a Microsoft firmaram uma aliança para co-criar soluções de IA generativa para manufatura e varejo.

Escopo do Relatório do Mercado de Serviços de TI dos Estados Unidos

Os serviços de TI utilizam habilidades técnicas e de negócios para auxiliar as empresas no desenvolvimento, administração e otimização de processos de informação e negócios. Além disso, o setor de serviços de TI nos Estados Unidos inclui uma ampla gama de serviços que ajudam as empresas a gerenciar e otimizar suas operações de informação e negócios. Consultoria e implementação de TI, terceirização de processos de negócios, terceirização de TI e outros serviços de TI compõem o mercado.

O Relatório do Mercado de Serviços de TI dos Estados Unidos é Segmentado por Tipo de Serviço (Consultoria e Implementação de TI, Desenvolvimento e Manutenção de Aplicações, Serviços de Infraestrutura, Serviços Gerenciados, Terceirização de TI, Terceirização de Processos de Negócios, Serviços de Nuvem e Plataforma, Serviços de Cibersegurança, Transformação Digital e Tecnologias Emergentes), Modelo de Implantação (Onshore, Nearshore, Offshore), Modelo de Engajamento (Baseado em Projetos, Aumento de Equipe, Serviços Gerenciados), Tamanho da Organização (Grandes Empresas, PMEs) e Setor de Usuário Final (BFSI, Manufatura, Governo, Saúde, Varejo, Telecomunicações, Transporte, Energia, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria e Implementação de TI |

| Desenvolvimento e Manutenção de Aplicações (DMA) |

| Serviços de Infraestrutura |

| Serviços Gerenciados |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Nuvem e Plataforma |

| Serviços de Cibersegurança |

| Transformação Digital e Tecnologias Emergentes (IA, IoT, Blockchain) |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| Baseado em Projetos / Preço Fixo |

| Aumento de Equipe / Tempo e Materiais |

| Serviços Gerenciados / Baseado em Resultados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Transporte e Logística |

| Energia e Utilidades |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Desenvolvimento e Manutenção de Aplicações (DMA) | |

| Serviços de Infraestrutura | |

| Serviços Gerenciados | |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Nuvem e Plataforma | |

| Serviços de Cibersegurança | |

| Transformação Digital e Tecnologias Emergentes (IA, IoT, Blockchain) | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Modelo de Engajamento | Baseado em Projetos / Preço Fixo |

| Aumento de Equipe / Tempo e Materiais | |

| Serviços Gerenciados / Baseado em Resultados | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Transporte e Logística | |

| Energia e Utilidades | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Serviços de TI dos Estados Unidos até 2031?

Tem projeção de atingir USD 737,42 bilhões até 2031, representando uma CAGR de 7,02% no período 2026-2031.

Qual linha de serviço está crescendo mais rapidamente entre os compradores dos EUA?

Os Serviços de Cibersegurança lideram com uma CAGR esperada de 8,42% até 2031, impulsionados por mandatos de confiança zero e pelo crescente risco de ransomware.

Por que os centros de entrega nearshore estão atraindo mais clientes dos EUA?

O alinhamento de fuso horário, os benefícios comerciais do USMCA e as taxas de mão de obra aproximadamente 40% abaixo dos equivalentes onshore estão impulsionando uma CAGR de 8,87% nos engajamentos nearshore.

O que está motivando a mudança para contratos baseados em resultados?

Os patrocinadores de private equity e as grandes empresas insistem cada vez mais em garantias de desempenho, fazendo com que os contratos vinculados a resultados representem 29% das novas assinaturas em 2025.

Qual setor registrará o crescimento mais forte até 2031?

Saúde e Ciências da Vida tem previsão de expansão a uma CAGR de 9,02% à medida que as regras de interoperabilidade do TEFCA pressionam os hospitais a modernizar as integrações de prontuários eletrônicos de saúde.

Qual é a gravidade da escassez de talentos em habilidades de nuvem e segurança?

Os EUA enfrentaram 377.500 vagas não preenchidas em segurança da informação em 2025, elevando os salários medianos de arquitetos de nuvem para USD 168.000 e comprimindo as margens dos fornecedores.

Página atualizada pela última vez em: