Tamanho e Participação do Mercado de Tratamento de Distúrbios Lipídicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

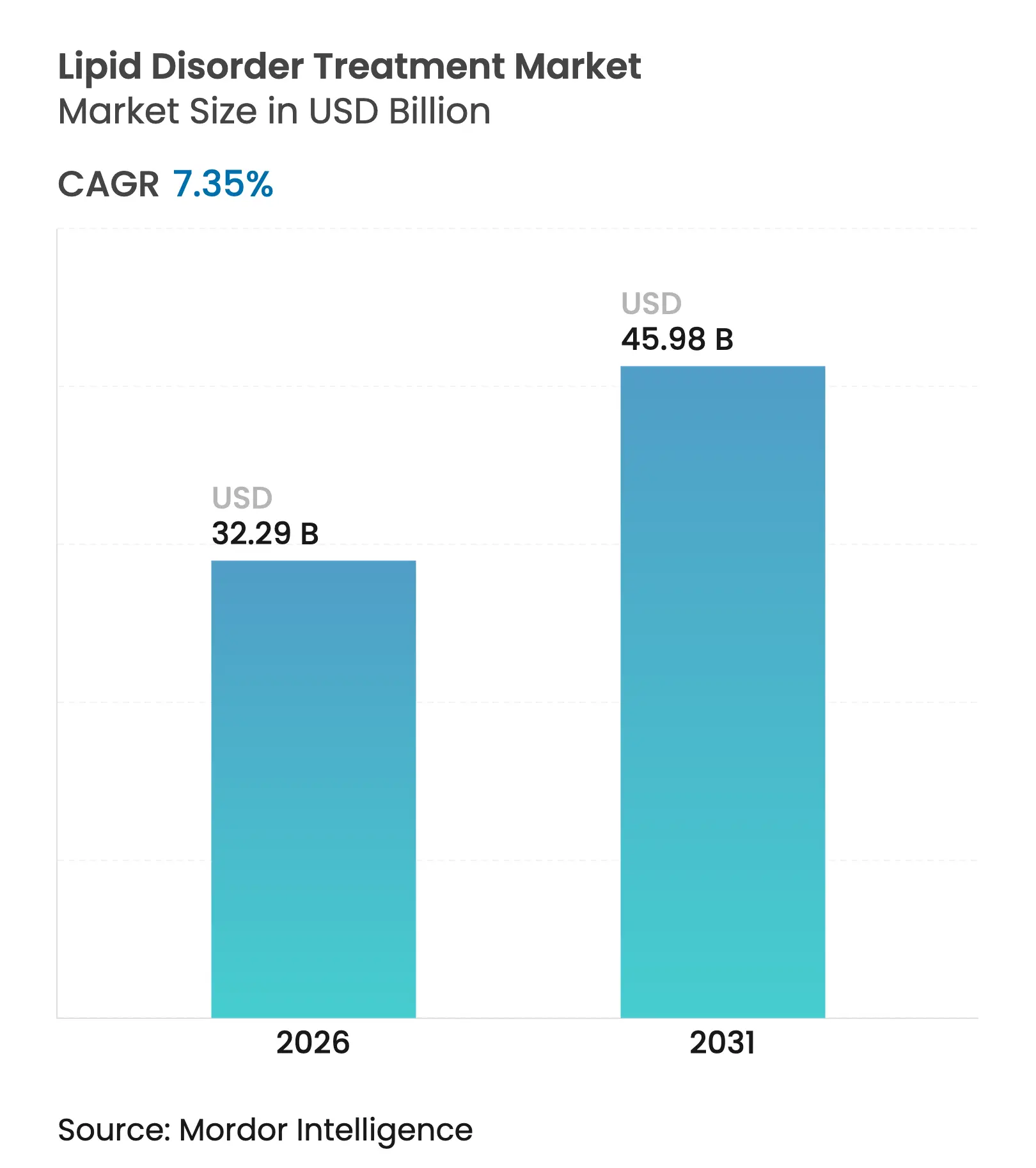

| Tamanho do Mercado (2026) | 32.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

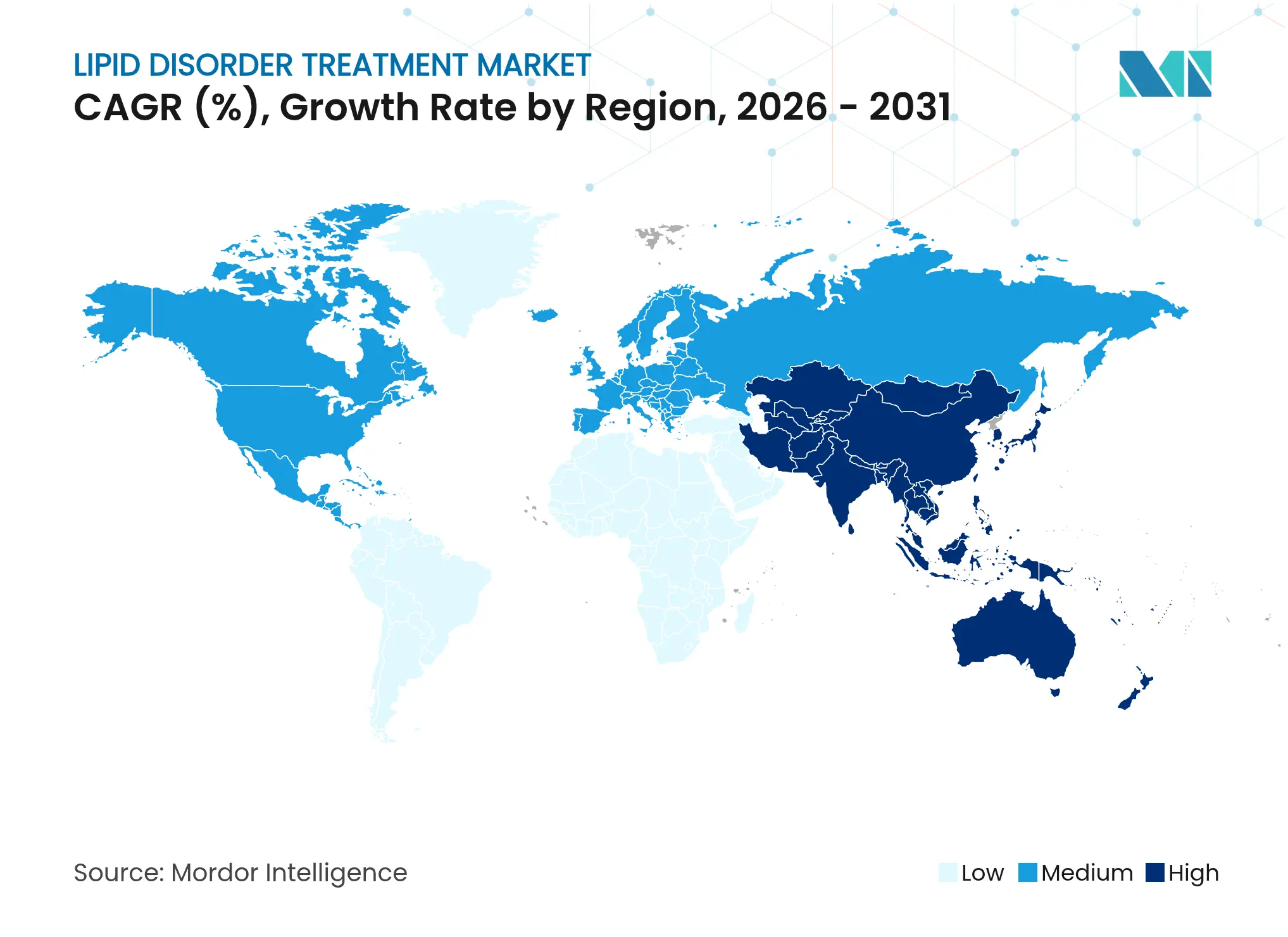

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Distúrbios Lipídicos por Mordor Intelligence

O tamanho do mercado de tratamento de distúrbios lipídicos foi avaliado em USD 30,08 bilhões em 2025 e estima-se que cresça de USD 32,29 bilhões em 2026 para atingir USD 45,98 bilhões até 2031, a uma CAGR de 7,35% durante o período de previsão (2026-2031). O crescimento acelerado decorre de terapias inovadoras de edição genética e de RNA de interferência pequena (siRNA) que prometem controle duradouro do LDL-C, deslocando os modelos de cuidado de regimes de comprimidos ao longo da vida em direção a potenciais intervenções únicas. A adoção é ainda impulsionada pela crescente prevalência de dislipidemia em populações envelhecidas e propensas à obesidade, pela ampliação da aceitação por parte dos pagadores de contratos baseados em resultados e pelo aumento da penetração de farmácias digitais que facilitam o acesso à terapia. A intensificação da atividade de fusões e aquisições — exemplificada pela aquisição da Verve Therapeutics pela Eli Lilly por USD 1,3 bilhão — sinaliza o comprometimento de grandes empresas com modalidades de próxima geração e intensifica a rivalidade em torno da diferenciação de pipeline. O impulso regional está se inclinando para a Ásia-Pacífico, onde as transições demográficas e a rápida expansão do comércio eletrônico posicionam o mercado de tratamento de distúrbios lipídicos para uma expansão de dois dígitos.

Principais Conclusões do Relatório

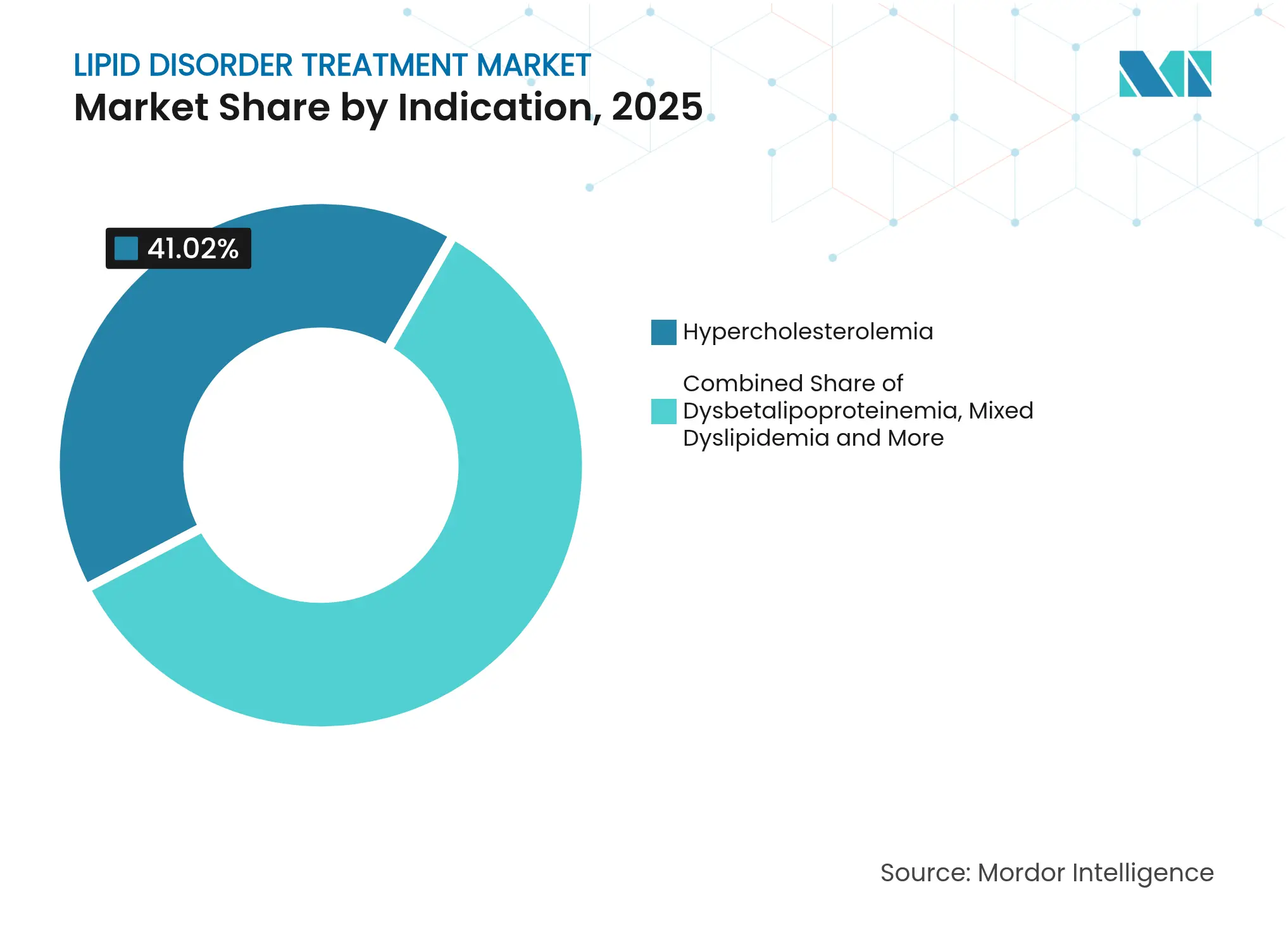

- Por indicação, a hipercolesterolemia liderou com 41,02% de participação na receita em 2025; a hipercolesterolemia familiar está avançando a uma CAGR de 12,11% até 2031.

- Por classe de medicamento, as estatinas detinham 55,92% da participação do mercado de tratamento de distúrbios lipídicos em 2025, enquanto os inibidores de PCSK9 estão projetados para expandir a uma CAGR de 16,2% até 2031.

- Por canal de distribuição, as farmácias de varejo capturaram 45,68% da receita em 2025; as farmácias online estão previstas para registrar uma CAGR de 13,22% até 2031.

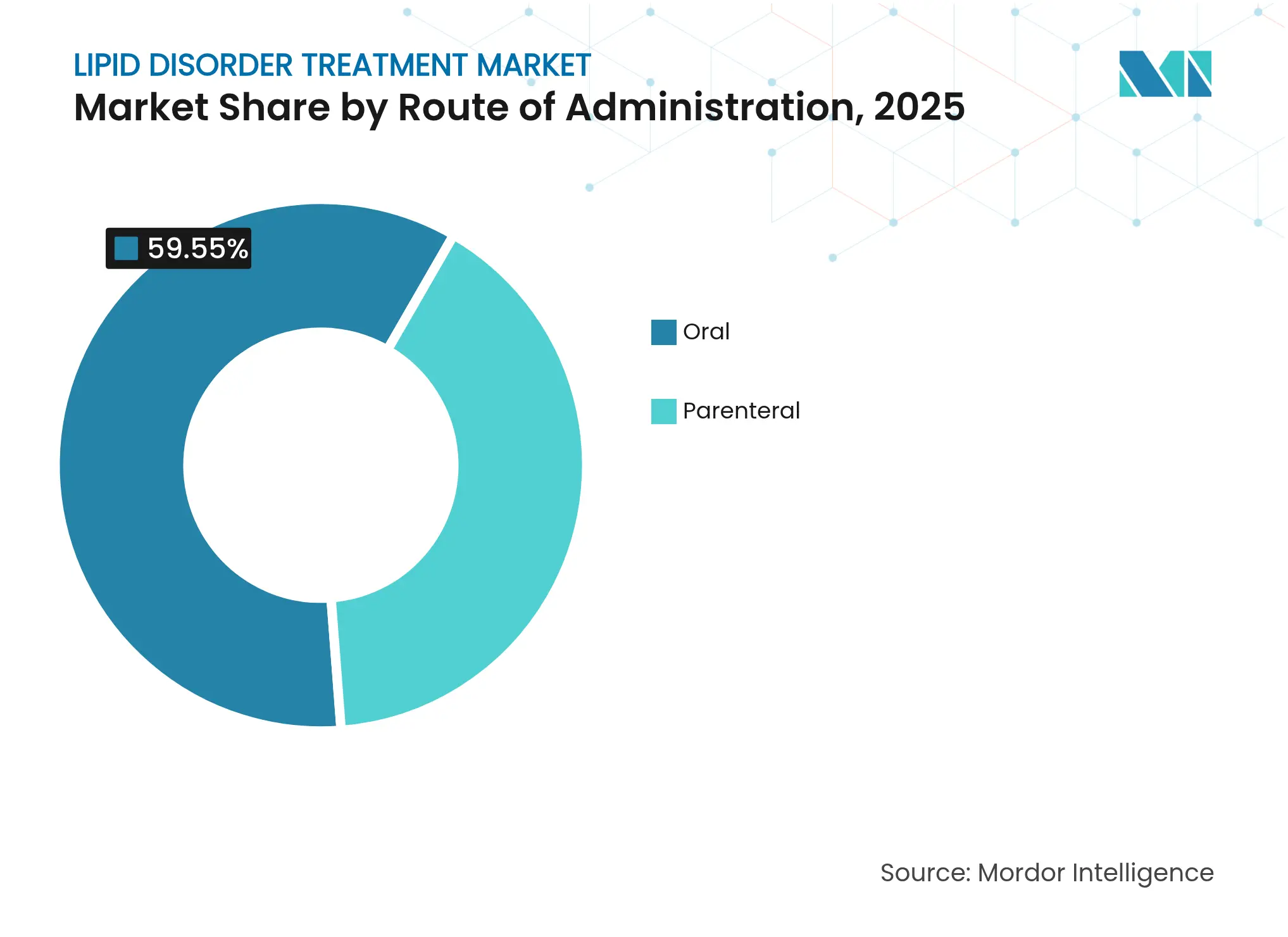

- Por via de administração, as formulações orais representaram 59,55% do tamanho do mercado de tratamento de distúrbios lipídicos em 2025, e as vias parenterais estão progredindo a uma CAGR de 11,18% até 2031.

- Por tipo de paciente, os pacientes com alto risco cardiovascular comandaram 54,85% de participação em 2025; o subgrupo intolerante a estatinas está definido para crescer a uma CAGR de 12,02% entre 2026-2031.

- Por geografia, a América do Norte contribuiu com 35,98% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de uma CAGR de 10,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Distúrbios Lipídicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de dislipidemia associada ao estilo de vida | +2.1% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento rápido em populações idosas em risco | +1.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Forte pipeline em estágio avançado de novos agentes redutores de LDL | +1.5% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Expansão dos canais de comércio eletrônico e farmácias online | +1.2% | Índia, Sudeste Asiático, Oriente Médio | Médio prazo (2-4 anos) |

| Terapias baseadas em siRNA duas vezes ao ano melhoram a adesão | +0.9% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Triagem genômica impulsionando diagnóstico mais precoce de HF | +0.6% | Estados Unidos, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Dislipidemia Associada ao Estilo de Vida

Estima-se que as doenças cardiovasculares afetem 61% dos adultos norte-americanos até 2050, com a prevalência de obesidade subindo de 43,1% em 2024 para 60,6% em 2050 e a hipertensão de 51,2% para 61%. Padrões comparáveis na Europa, onde as doenças cardiovasculares já causam 3,9 milhões de mortes anualmente, ressaltam a centralidade do gerenciamento agressivo dos lipídios[1]Sociedade Europeia de Cardiologia, "Estatísticas de Doenças Cardiovasculares," escardio.org. O aumento da riqueza da classe média na Ásia amplifica a ingestão de dietas ricas em gordura e os estilos de vida sedentários, acelerando a adoção de terapias lipídicas redutoras prescritas. Consequentemente, o mercado de tratamento de distúrbios lipídicos está experimentando um crescimento sustentado no volume de prescrições tanto em ambientes de prevenção primária quanto secundária. As empresas farmacêuticas estão respondendo com programas de adesão culturalmente adaptados e serviços de telenutrição que integram o monitoramento lipídico em aplicativos de bem-estar cotidiano.

Crescimento Rápido em Populações Idosas em Risco

Os ganhos globais na expectativa de vida significam que 17% das pessoas terão ≥ 85 anos até 2050, ampliando a exposição cumulativa ao LDL-C e a polimorbidade. O Japão, já a sociedade mais envelhecida do mundo, espera que os casos de insuficiência cardíaca atinjam 1,3 milhão até 2030, impulsionando protocolos de tratamento específicos para cardiogeriatria. Os adultos mais velhos frequentemente apresentam desafios de polifarmácia e tolerância variável às estatinas, alimentando a demanda por injetáveis de menor frequência e opções de edição genética que minimizem o ônus diário de comprimidos. As agências de avaliação de tecnologia em saúde estão revisando os limiares de custo-efetividade para acomodar terapêuticos de alto custo, porém duradouros, para idosos.

Forte Pipeline em Estágio Avançado de Novos Agentes Redutores de LDL

Os dados da Fase 2 do Zerlasiran demonstraram reduções medianas de 99% na lipoproteína(a), enquanto o Lepodisiran proporcionou supressão de até 93,9% com dosagem trimestral ou semestral[2]New England Journal of Medicine, "Lepodisiran — Um siRNA de Longa Duração," nejm.org. O candidato à edição genética VERVE-102 usa edição de base para silenciar permanentemente o PCSK9, sinalizando uma potencial cura única para a hipercolesterolemia. As designações de aprovação acelerada e as classificações de terapia inovadora da FDA e da EMA encurtam os prazos regulatórios, tornando 2025-2027 anos de lançamento fundamentais. Os investidores veem essas modalidades como ativos definidores de portfólio, acendendo multiplicadores de avaliação acima do mercado em recentes negociações de fusões e aquisições.

Expansão dos Canais de Comércio Eletrônico e Farmácias Online

O comportamento do consumidor pós-pandemia mudou decisivamente em direção ao atendimento digital: mais de 30% das prescrições de doenças crônicas na Índia foram dispensadas online em 2024. As plataformas de telefarmácia integram prescrições eletrônicas, reabastecimentos automatizados e consultas por vídeo com farmacêuticos, melhorando a adesão em distúrbios lipofílicos tradicionalmente afetados por taxas de abandono superiores a 40% em 12 meses. O financiamento de capital de risco em startups de tecnologia farmacêutica superou USD 1,2 bilhão em 2024, sustentando redes logísticas capazes de entrega no mesmo dia nas principais metrópoles. O mercado de tratamento de distúrbios lipídicos, portanto, se beneficia da redução do atrito na última milha e de um alcance rural mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intolerância a estatinas e não adesão por preocupações com segurança | -1.4% | Global, com tendência para idosos | Médio prazo (2-4 anos) |

| Alto custo e obstáculos de reembolso para biológicos | -1.1% | Mercados emergentes, pagadores selecionados da OCDE | Longo prazo (≥ 4 anos) |

| Cadeias de fornecimento de IFA concentradas aumentando o risco de escassez | -0.8% | Dependência da China e da Índia | Curto prazo (≤ 2 anos) |

| Contratos baseados em resultados pressionam os preços premium | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância a Estatinas e Não Adesão por Preocupações com Segurança

Evidências do mundo real indicam que 6-10% dos usuários de estatinas interrompem a terapia devido a sintomas musculares ou risco hepático percebido. Polimorfismos genéticos como o SLCO1B1 aumentam as chances de intolerância em doses padrão, complicando a seleção da terapia de primeira linha. Pesquisas com pacientes revelam que 51,5% preferem mudanças no estilo de vida em vez do escalonamento de prescrições, e 17,1% citam o ônus dos comprimidos como razão para a rejeição. Essas dinâmicas aumentam a demanda por alternativas como ácido bempedoico, inclisiran e combinações de ezetimiba, que ocupam posições reembolsadas premium, mas podem corroer a penetração geral do mercado de tratamento de distúrbios lipídicos se o acesso permanecer desigual.

Alto Custo e Obstáculos de Reembolso para Biológicos

Os custos anualizados de tratamento com inibidores de PCSK9 excedem USD 5.900 nos Estados Unidos antes dos descontos, exigindo autorização prévia e terapia escalonada[3]Registro Federal, "Políticas de Pagamento do Medicare 2024-2025," federalregister.gov. Acordos baseados em resultados, como o acordo do Medicaid da bluebird bio vinculando o reembolso de terapia gênica a desfechos clínicos, prenunciam uma aplicação mais ampla no gerenciamento lipídico. No entanto, os planos comerciais menores frequentemente carecem de profundidade atuarial para modelar benefícios de longo prazo, retardando a inclusão em formulários. Os pagadores de mercados emergentes lidam com importações de biológicos de fonte única com preços entre 50-200% da renda familiar mediana, limitando a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: A Hipercolesterolemia Familiar Catalisa a Adoção de Testes Genéticos

A hipercolesterolemia familiar (HF) representou 12,58% do tamanho do mercado de tratamento de distúrbios lipídicos em 2025 e espera-se que entregue a CAGR mais rápida de 12,11% até 2031. A hipercolesterolemia sem confirmação genética manteve a liderança geral em volume, detendo 41,02% de participação em 2025. O aprimoramento dos testes em cascata descobre parentes com HF não diagnosticada, impulsionando o início de prescrições de inibidores de PCSK9 e construtos de siRNA. A prevalência de HF de 1 em 250 na população geral e até 1 em 16 entre pacientes com doença arterial coronariana prematura cria um submercado considerável e genomicamente identificável. As diretrizes societárias recomendam cada vez mais a triagem universal de colesterol até os 2 anos de idade, canalizando casos pediátricos para clínicas lipídicas especializadas que empregam painéis genéticos para classificação definitiva.

As estruturas de reembolso de medicina de precisão agora classificam as terapias para HF como de alto valor devido à prevenção de eventos ao longo da vida. Projetos-piloto de pagadores no Canadá e nos Países Baixos demonstram economias de custos quando os parentes são rastreados proativamente e tratados precocemente. Consequentemente, o mercado de tratamento de distúrbios lipídicos registra demanda crescente por agentes de próxima geração posicionados como primeira linha para HF geneticamente confirmada, acelerando a tração de vendas muito antes da falha das estatinas.

Por Classe de Medicamento: Os Inibidores de PCSK9 Lideram a Onda de Inovação

As estatinas mantiveram 55,92% de participação no mercado de tratamento de distúrbios lipídicos em 2025, sustentadas por genéricos e preferência consolidada nas diretrizes. No entanto, os inibidores de PCSK9 estão projetados para superar todas as outras classes a uma CAGR de 16,2%, impulsionados pelo inclisiran duas vezes ao ano e por anticorpos monoclonais totalmente humanos que exigem injeções trimestrais. Em ensaios clínicos fundamentais, o inclisiran sustentou reduções de LDL-C de 50-55% ao longo de 18 meses com adesão acima de 90%. O ácido bempedoico oferece redução de LDL-C de 17-28% para pacientes intolerantes a estatinas, ocupando um mercado adjunto de nicho, porém em expansão. Os oligonucleotídeos antissenso direcionados à apo(a), CETP e ANGPTL3 apresentam diversidade de pipeline, garantindo competição multimecanística que amplia a escolha do médico.

As dinâmicas de desconto evoluem: os fabricantes estendem contratos baseados em valor vinculados a trajetórias reais de LDL-C e desfechos cardiovasculares, ganhando assim posicionamento mais precoce no formulário. Isso alinha os incentivos econômicos entre as partes interessadas e aumenta a penetração em coortes de seguros baseados em risco. Como resultado, o setor de tratamento de distúrbios lipídicos está cada vez mais pivotando de prescrições de estatinas orientadas por volume para regimes biológicos ancorados em resultados.

Por Canal de Distribuição: A Transformação Digital Impulsiona a Dispensação Online

As farmácias de varejo capturaram 45,68% de participação no mercado de tratamento de distúrbios lipídicos em 2025, aproveitando o acesso de proximidade e os serviços integrados de vacinação. No entanto, as farmácias online registraram uma CAGR de 13,22% e estão prontas para corroer a dominância das lojas físicas até 2031. As startups utilizam inteligência artificial para prever lacunas de reabastecimento e enviar lembretes de adesão, enquanto as redes estabelecidas lançam projetos-piloto de entrega por drone no mesmo dia em corredores suburbanos. As farmácias hospitalares permanecem essenciais para as iniciações parenterais, mas começaram a enviar doses de manutenção diretamente aos pacientes sob acordos de prática colaborativa.

Ventos favoráveis de políticas, como mandatos de prescrição eletrônica e reembolso ampliado de telessaúde, impulsionam os canais digitais. Algoritmos de detecção de fraudes e verificação centralizada de licenças mitigam preocupações históricas de segurança, promovendo a confiança dos reguladores. Consequentemente, as estratégias multicanais tornam-se obrigatórias para os fabricantes que buscam alcance abrangente de pacientes no mercado de tratamento de distúrbios lipídicos.

Por Via de Administração: As Modalidades Parenterais Desafiam a Dominância Oral

Os comprimidos orais retiveram 59,55% de participação em 2025, mas os injetáveis estão ganhando terreno com uma CAGR de 11,18%. As injeções subcutâneas de siRNA duas vezes ao ano e os anticorpos monoclonais trimestrais reduzem dramaticamente o ônus da dosagem. Os autoinjetos amigáveis ao paciente com agulhas ocultas e sensores de temperatura melhoram a usabilidade, enquanto os programas de administração liderados por farmacêuticos simplificam a iniciação. A edição genética intravenosa de dose única representa um salto prospectivo, oferecendo potencial curativo e redefinindo o cálculo de reembolso.

As microesferas de liberação prolongada e as bombas implantáveis permanecem exploratórias, mas ressaltam o foco do setor em conveniência e adesão. Com o tempo, a crescente confiança na autoinjeção pode comprimir a participação oral abaixo de 50%, remodelando as previsões da cadeia de suprimentos para os atacadistas que atendem ao mercado de tratamento de distúrbios lipídicos.

Por Tipo de Paciente: A Coorte Intolerante a Estatinas Estimula a Adoção de Alternativas

Os pacientes com alto risco cardiovascular representaram 54,85% da receita de 2025; no entanto, os indivíduos intolerantes a estatinas estão crescendo mais rapidamente a uma CAGR de 12,02%. Estudos de simulação indicam que 15-20% dos pacientes de alto risco não atingem as metas de LDL-C com estatinas maximamente toleradas, levando ao escalonamento da terapia para inibidores de PCSK9 ou ácido bempedoico. As diretrizes revisadas da ESC de 2024 agora recomendam complementos não estatínicos quando o LDL-C permanece acima de 70 mg/dL após 8 semanas, legitimando o uso mais precoce de biológicos. A farmacogenômica personalizada informa a seleção do regime, melhorando a eficácia e limitando os eventos adversos.

Os fabricantes desenvolvem centros de suporte ao paciente que oferecem educação sobre o gerenciamento de sintomas musculares e assistência com copagamento, melhorando a persistência. À medida que a base intolerante a estatinas se amplia, os pagadores exploram protocolos de edição escalonada que priorizam injetáveis bienais em vez de monoclonais mensais de alto custo, influenciando as dinâmicas de formulário no setor de tratamento de distúrbios lipídicos.

Análise Geográfica

A América do Norte dominou o mercado de tratamento de distúrbios lipídicos com 35,98% de participação na receita em 2025, sustentada por cobertura de seguro robusta, triagem proativa e rápida adoção de biotecnologia. As designações de terapia inovadora para inclisiran, olezarsen e ativos de edição genética agilizam as aprovações nos EUA, enquanto o CMS está alinhando o reembolso a métricas de desempenho clínico a partir de 2026. Plataformas de evidências do mundo real, como o PCORnet, facilitam a vigilância pós-comercialização, fortalecendo a confiança dos pagadores em modalidades inovadoras. As províncias canadenses estão pilotando programas de triagem em cascata de HF financiados por registros públicos, ampliando os grupos de pacientes elegíveis.

A Europa registrou crescimento estável de dígito médio único, sustentado por redes nacionais de clínicas lipídicas e disposição dos pagadores em reembolsar injetáveis de alto custo quando o valor preventivo é demonstrável. As revisões das diretrizes da EMA enfatizam a necessidade médica não atendida e aceleram o licenciamento adaptativo, ajudando o mercado de tratamento de distúrbios lipídicos a fazer a transição de novos mecanismos para a prática clínica mais rapidamente. No entanto, as negociações de preços no âmbito do AMNOG alemão e do CEPS francês vinculam cada vez mais os preços de tabela a desfechos cardiovasculares mensuráveis, pressionando as margens dos fabricantes.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 10,2%, impulsionada pela demografia envelhecida da China e pela expansão da classe média da Índia. As listas de reembolso governamental na China adicionaram inibidores de PCSK9 em 2024, reduzindo o copagamento do paciente em 60% e desencadeando uma inflexão nas prescrições. O Japão investe em telereabilitação cardíaca e programas de autoinjeção domiciliar adaptados para pacientes idosos, aumentando as taxas de persistência. Enquanto isso, as regulamentações de e-farmácia na Índia legitimam as terapias de colesterol por correspondência em todo o país, fechando as lacunas de acesso rural. Coletivamente, essas tendências consolidam a Ásia-Pacífico como um contribuinte primordial para o tamanho incremental do mercado de tratamento de distúrbios lipídicos até 2031.

Cenário Competitivo

O mercado de tratamento de distúrbios lipídicos exibe concentração moderada, com as cinco principais empresas tendo receita global significativa em 2024. Pfizer, Merck e AstraZeneca detêm portfólios de estatinas consolidados, enquanto Amgen e Regeneron ancoram a franquia de PCSK9. As aquisições estratégicas aumentaram em 2024-2025: a Eli Lilly adquiriu a Verve Therapeutics por USD 1,3 bilhão para garantir a edição genética única do PCSK9; a Novo Nordisk comprou a Cardior por USD 1,1 bilhão para diversificar em terapias de RNA; e a Johnson & Johnson adicionou a V-Wave por USD 1,7 bilhão para complementar as sinergias entre dispositivos e medicamentos.

A competição gira em torno da novidade do mecanismo, da conveniência da dosagem e da capacidade de contratação baseada em valor. Os biossimilares de PCSK9 são esperados após 2027, provavelmente comprimindo o preço, mas expandindo o volume nos mercados emergentes. A descoberta de medicamentos aprimorada por inteligência artificial encurta os ciclos de tempo: a colaboração da Viz.ai com três parceiros farmacêuticos ilustra a análise de redes hospitalares alimentando dados do mundo real de volta ao refinamento do pipeline. As empresas que integram ecossistemas de saúde digital — abrangendo monitoramento remoto de lipídios, gamificação da adesão e telecardiologia — constroem diferenciação duradoura no setor de tratamento de distúrbios lipídicos.

Líderes do Setor de Tratamento de Distúrbios Lipídicos

Pfizer, Inc

Novartis AG

Sun Pharma

AstraZeneca plc

Merck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FDA aprovou o Ctexli (chenodiol) como a primeira terapia para a xantomatose cerebrotendinosa, ampliando as opções para doenças raras de armazenamento lipídico.

- Março de 2024: A Regeneron obteve aprovação da FDA para uso pediátrico do Praluent (alirocumabe) na hipercolesterolemia familiar heterozigótica.

Escopo do Relatório Global do Mercado de Tratamento de Distúrbios Lipídicos

De acordo com o escopo do relatório, os distúrbios lipídicos compreendem um amplo espectro de condições em que os níveis de lipídios no sangue são afetados. Geralmente, está associado a um aumento nos níveis de lipídios no sangue.

| Hipercolesterolemia |

| Disbetalipoproteinemia |

| Hiperlipidemia Combinada Familiar |

| Hipercolesterolemia Familiar |

| Dislipidemia Mista |

| Outros |

| Estatinas |

| Inibidores de PCSK9 |

| Inibidores da Absorção de Colesterol |

| Ácido Bempedoico |

| Fibratos |

| Ácidos Graxos Ômega-3 e Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Oral |

| Parenteral |

| Hiperlipidemia Primária |

| Hipercolesterolemia Familiar |

| Pacientes Intolerantes a Estatinas |

| Pacientes com Alto Risco Cardiovascular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Hipercolesterolemia | |

| Disbetalipoproteinemia | ||

| Hiperlipidemia Combinada Familiar | ||

| Hipercolesterolemia Familiar | ||

| Dislipidemia Mista | ||

| Outros | ||

| Por Classe de Medicamento | Estatinas | |

| Inibidores de PCSK9 | ||

| Inibidores da Absorção de Colesterol | ||

| Ácido Bempedoico | ||

| Fibratos | ||

| Ácidos Graxos Ômega-3 e Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Por Tipo de Paciente | Hiperlipidemia Primária | |

| Hipercolesterolemia Familiar | ||

| Pacientes Intolerantes a Estatinas | ||

| Pacientes com Alto Risco Cardiovascular | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de distúrbios lipídicos?

O tamanho do mercado de tratamento de distúrbios lipídicos atingiu USD 32,29 bilhões em 2026 e está projetado para alcançar USD 45,98 bilhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de PCSK9 são a classe de crescimento mais rápido, com previsão de CAGR de 16,2% até 2031, devido às formulações de siRNA duas vezes ao ano e às indicações em expansão.

Por que a Ásia-Pacífico é a região mais dinâmica?

Prevê-se que a Ásia-Pacífico registre uma CAGR de 10,2% devido ao envelhecimento das populações, à maior prevalência de risco cardiovascular e à rápida expansão das e-farmácias que melhora o acesso à terapia.

Como as terapias de edição genética estão mudando os paradigmas de tratamento?

Os candidatos à edição genética do PCSK9 de dose única, como o VERVE-102, visam proporcionar redução permanente do LDL-C, potencialmente transformando o cuidado crônico em intervenções curativas.

Quais barreiras limitam a adoção de biológicos?

Os altos custos de aquisição, as etapas complexas de autorização prévia e as cadeias de fornecimento de IFA concentradas criam desafios de reembolso e disponibilidade.

Página atualizada pela última vez em: