Tamanho e Participação do Mercado de Nutrição Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

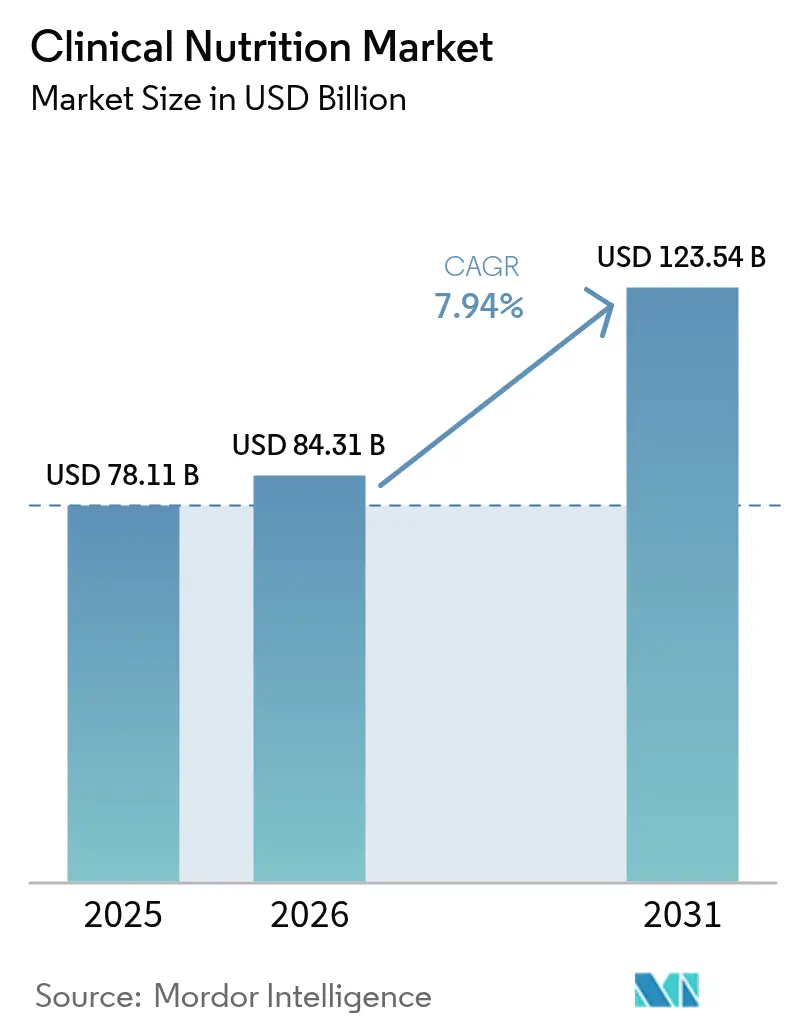

| Tamanho do Mercado (2026) | 84.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

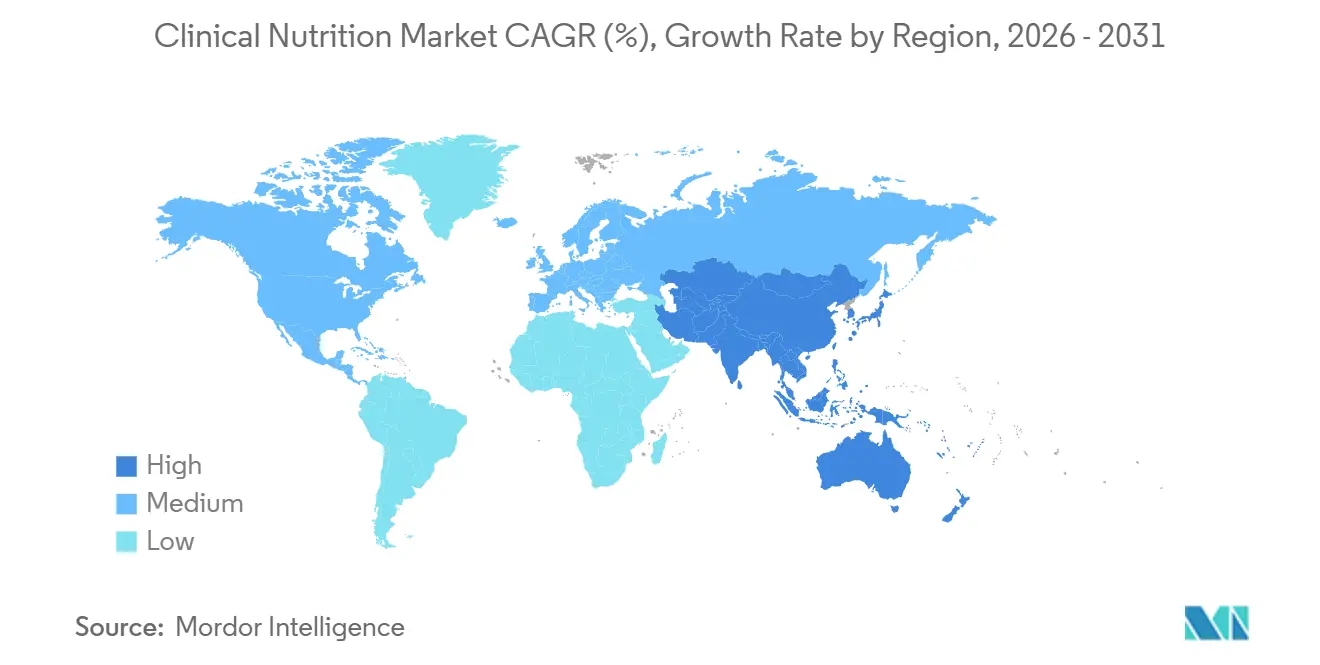

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Clínica por Mordor Intelligence

O tamanho do mercado de nutrição clínica em 2026 é estimado em USD 84,31 bilhões, crescendo a partir do valor de 2025 de USD 78,11 bilhões, com projeções para 2031 indicando USD 123,54 bilhões, crescendo a um CAGR de 7,94% no período 2026-2031. A crescente prevalência de distúrbios metabólicos como diabetes e disfagia está impulsionando o mercado de nutrição clínica. Essas formulações especializadas atendem à crescente necessidade de nutrientes essenciais, auxiliando na recuperação e melhorando os resultados de saúde. O segmento geriátrico está se intersectando com a rápida expansão do uso de nutrição clínica em oncologia. À medida que os casos de câncer aumentam, a inclusão de nutricionistas no planejamento pré-admissão torna-se essencial, pois as fórmulas especializadas estão ganhando importância nas vias de tratamento multidisciplinar. Essa mudança cria mais oportunidades para os fabricantes que atuam no mercado de nutrição clínica.

Principais Conclusões do Relatório

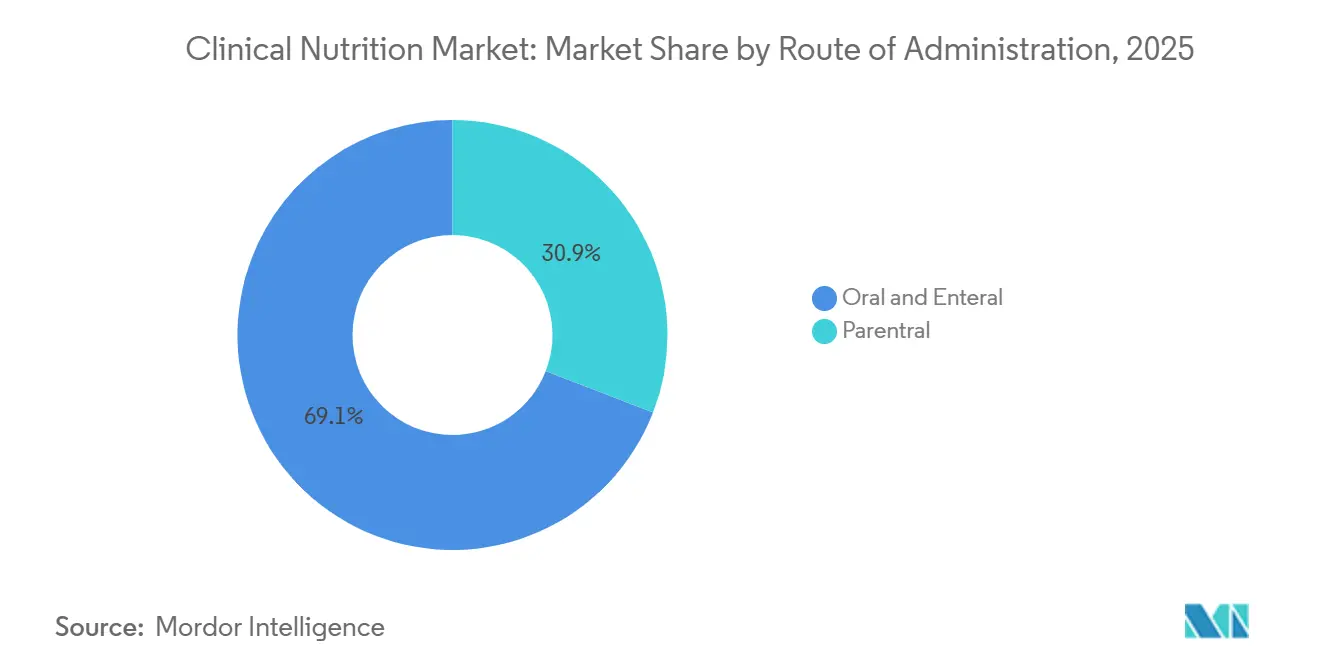

- Por via de administração, a nutrição enteral capturou 69,15% da participação do mercado de nutrição clínica em 2025, enquanto a nutrição parenteral deve expandir a um CAGR de 8,42% até 2031.

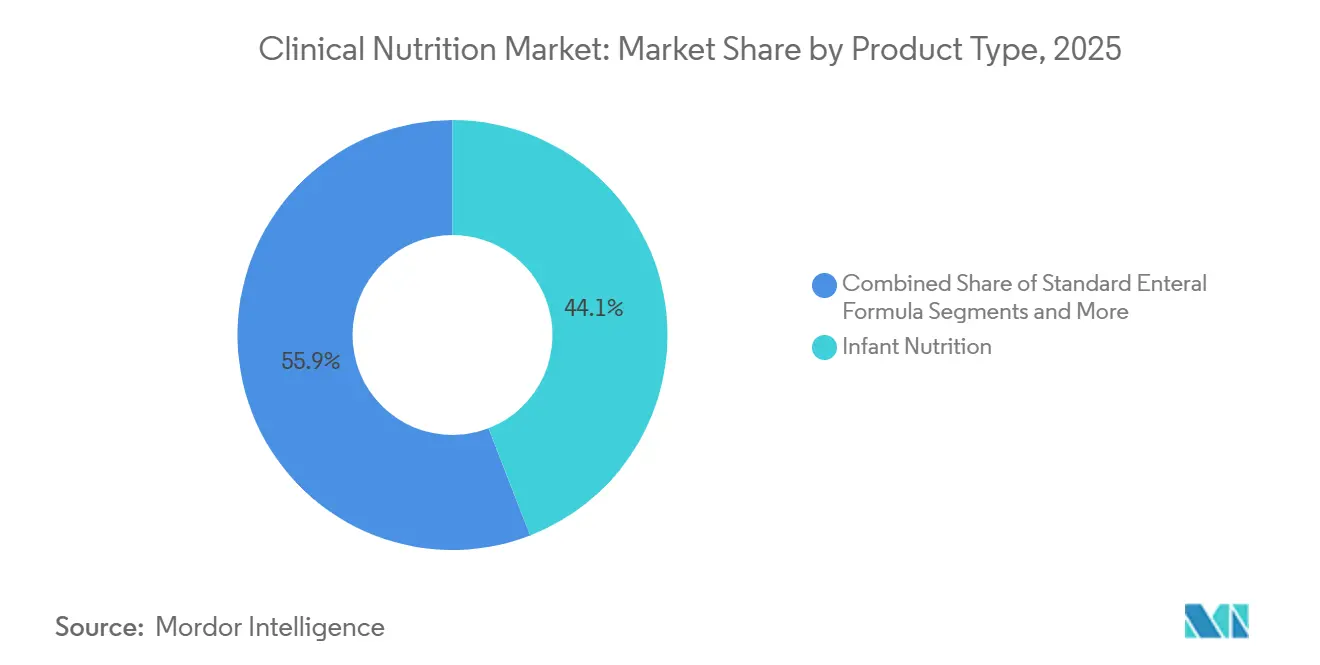

- Por tipo de produto, os produtos de nutrição infantil lideraram com uma participação de 44,12% em 2025; as fórmulas enterais específicas para doenças devem avançar a um CAGR de 8,98% até 2031.

- Por forma, as formulações líquidas representaram 60,05% da receita de 2025, e os produtos semissólidos devem crescer a um CAGR de 8,52% até 2031.

- Por aplicação, o suporte para desnutrição representou 30,72% do tamanho do mercado em 2025, enquanto as soluções nutricionais relacionadas ao câncer apresentam o maior impulso com um CAGR de 8,97% durante 2026-2031.

- Por usuário final, os adultos representaram 50,24% da demanda em 2025, e o segmento geriátrico deve crescer a um CAGR de 9,16% até 2031.

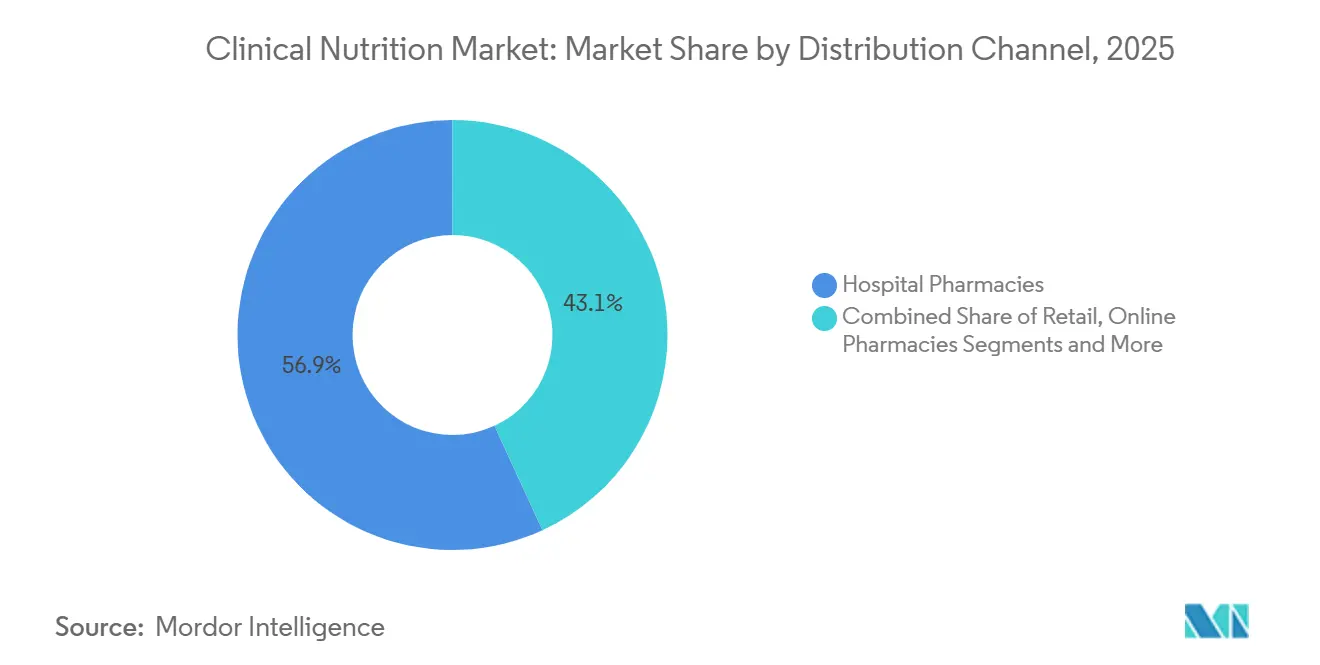

- Por canal de distribuição, as farmácias hospitalares controlaram 56,85% das vendas em 2025, enquanto as farmácias online devem registrar um CAGR de 9,95% até 2031.

- Por geografia, a América do Norte capturou 34,55% da participação de mercado em 2025, enquanto a região Ásia-Pacífico apresenta a perspectiva de crescimento mais forte com um CAGR de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nutrição Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Transição para Alimentação Enteral Domiciliar no Cuidado Pós-Agudo | +0,8 | América do Norte e UE, adoção antecipada em metrópoles da APAC | Curto prazo (≤2 anos) |

| Maior Adoção de Fórmulas de Imunonutrição para Recuperação Pós-Cirúrgica | +0,7 | Global | Médio prazo (~3-4 anos) |

| Programas Governamentais de Combate à Desnutrição Infantil | +0,5 | Sul da Ásia e África Subsaariana | Médio prazo (~3-4 anos) |

| Crescente Prevalência de Doenças Crônicas | +1,0 | Global | Longo prazo (≥5 anos) |

| Incentivos de Reembolso por Pagamento Agrupado para Nutrição Parenteral Precoce | +0,4 | América do Norte, pagadores selecionados da UE | Curto prazo (≤2 anos) |

| Integração de Plataformas de Dosagem de Nutrientes Habilitadas por IA em Farmácias de UTI | +0,6 | Núcleo da APAC, expansão para o Oriente Médio e África | Médio prazo (~3-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Alimentação Enteral Domiciliar no Cuidado Pós-Agudo

Os esforços dos hospitais para reduzir o tempo de internação dos pacientes sem comprometer a qualidade do atendimento estão remodelando o cuidado pós-agudo, direcionando-o para a nutrição enteral domiciliar. Por exemplo, um artigo de dezembro de 2024 na BMC Surgery examinou como diferentes níveis de energia na nutrição parenteral suplementar (NPS) afetam a recuperação de pacientes submetidos à cirurgia de câncer gástrico. Os resultados relacionaram a ingestão de energia à velocidade de recuperação, às taxas de complicações e à saúde geral, oferecendo perspectivas valiosas para o aprimoramento das estratégias nutricionais no tratamento do câncer. Este estudo destaca oportunidades para o mercado de nutrição clínica desenvolver e oferecer soluções nutricionais personalizadas que melhorem a recuperação e os resultados dos pacientes. Como resultado, há uma demanda crescente por produtos e serviços nutricionais inovadores, especialmente no cuidado oncológico.

Maior Adoção de Fórmulas de Imunonutrição para Recuperação Pós-Cirúrgica

Um estudo de dezembro de 2023 no Journal of Surgery[1]Arved Weimann et al., "Diretriz Prática da ESPEN: Nutrição Clínica em Cirurgia," Nutrição Clínica, espen.orgdestaca que combinações perioperatórias com arginina, glutamina e ácidos graxos ômega-3 reduzem complicações após grandes cirurgias abdominais. Os hospitais estão agora utilizando alertas automatizados em listas de verificação eletrônicas de admissão para garantir o uso oportuno, tornando os produtos nutricionais tão essenciais quanto a profilaxia antibiótica. Essa mudança está impulsionando a demanda no mercado de nutrição clínica, à medida que os responsáveis por compras vinculam o acesso ao produto aos resultados clínicos. Os fornecedores estão cofinanciando registros cirúrgicos para coletar dados do mundo real, acelerando a geração de evidências e impulsionando o crescimento do mercado sem depender de longos ensaios clínicos randomizados.

Programas Governamentais de Combate à Desnutrição Infantil

O Banco Mundial destacou a necessidade urgente de um investimento anual adicional de USD 13 bilhões ao longo da próxima década para ampliar as intervenções de nutrição infantil e evitar milhões de mortes potenciais. Esse compromisso de longo prazo levou os fabricantes a garantir contratos futuros sobre commodities essenciais, mitigando assim os riscos associados às flutuações de preços. O UNICEF, exercendo influência significativa, adquire cerca de 75% do alimento terapêutico pronto para uso (ATPU) do mundo. Essa dominância não apenas garante aos fornecedores uma demanda de base estável, mas também lhes permite otimizar as rodadas de produção para maior eficiência. Reconhecendo os imensos retornos sobre o investimento, os ministérios das finanças estão cada vez mais realocando os orçamentos de nutrição. Com cada dólar investido em nutrição prometendo retornos superiores a vinte vezes em produtividade futura, esses orçamentos estão transitando de meras alocações do setor social para itens de linha fundamentais para o desenvolvimento econômico, protegendo-os assim de revisões periódicas de austeridade.

Crescente Prevalência de Doenças Crônicas

À medida que a incidência de condições como diabetes, distúrbios cardiovasculares, obesidade e doenças gastrointestinais continua a aumentar globalmente, a demanda por terapias e intervenções nutricionais especializadas aumentou. Os prestadores de cuidados de saúde estão reconhecendo cada vez mais o papel vital da nutrição clínica no gerenciamento e prevenção dessas condições crônicas, levando a uma maior adoção de produtos e serviços nutricionais direcionados. De acordo com a Organização Mundial da Saúde (OMS), as doenças crônicas respondem por aproximadamente 71% de todas as mortes globais, equivalendo a mais de 41 milhões de pessoas anualmente. O aumento da incidência de tais doenças é atribuído a fatores como estilos de vida sedentários, hábitos alimentares não saudáveis, envelhecimento da população e urbanização. Essa tendência ressalta a importância crítica de estratégias nutricionais personalizadas para melhorar os resultados dos pacientes, impulsionando assim a inovação e a expansão no setor de nutrição clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos e Longos Processos de Aprovação | −0,9 | Global | Médio prazo (~3-4 anos) |

| Cobertura de Seguro Limitada para Nutrição Parenteral Fora do Hospital | −0,6 | Estados Unidos | Curto prazo (≤2 anos) |

| Frequentes Escassez de Emulsões Lipídicas Estéreis | −0,4 | América do Norte e UE | Curto prazo (≤2 anos) |

| Aumento dos Preços de Matérias-Primas para Maltodextrina de Grau Médico | −0,5 | Global | Médio prazo (~3-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos e Longos Processos de Aprovação

Os novos produtos de nutrição clínica devem atender a extensos padrões de segurança e eficácia estabelecidos pela Administração de Alimentos e Medicamentos dos EUA, com a Autoridade Europeia para a Segurança dos Alimentos impondo benchmarks igualmente rigorosos. A montagem de um dossiê pronto para submissão é intensiva em capital, levando os novos entrantes menores a formar parcerias com fabricantes estabelecidos. Esses fabricantes experientes, equipados com equipes regulatórias experientes, frequentemente negociam sua expertise por participação acionária. Consequentemente, a proficiência regulatória emergiu como um ativo competitivo, levando os investidores a examinar o roteiro de dossiê de uma empresa com a mesma intensidade que suas inovações científicas.

Cobertura de Seguro Limitada para Nutrição Parenteral Fora do Hospital

Apesar dos evidentes benefícios clínicos, os critérios históricos do Medicare para nutrição parenteral domiciliar deixaram de fora muitos beneficiários potenciais, prejudicando o crescimento do mercado. As associações comerciais realizaram análises de compensação de custos, demonstrando que as infusões domiciliares não apenas reduzem as taxas de infecção relacionadas ao cateter, mas também minimizam as visitas de emergência. Essa abordagem baseada em dados lança as bases para possíveis revisões de políticas. Enquanto isso, os fornecedores estão enfatizando características como emulsões lipídicas antimicrobianas, que oferecem dados de reivindicações facilmente quantificáveis, garantindo que seus pipelines de produtos ressoem com as discussões em evolução sobre saúde econômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

A Nutrição Enteral Domina Enquanto a Nutrição Parenteral Acelera

A nutrição oral e enteral comanda 69,15% do mercado de nutrição clínica em 2025, refletindo sua posição estabelecida como a via de administração preferida quando o trato gastrointestinal permanece funcional. Enquanto isso, a nutrição parenteral deve crescer a uma taxa mais rápida de CAGR de 8,42% durante 2026-2031, impulsionada pela expansão das aplicações em cuidados intensivos e ambientes oncológicos. O crescimento do segmento parenteral é ainda acelerado por inovações em emulsões lipídicas, particularmente a integração de óleo de peixe rico em ácidos graxos ômega-3, que demonstrou benefícios clínicos, incluindo redução das taxas de infecção e menor tempo de internação hospitalar em pacientes criticamente enfermos.

A Nutrição Infantil Lidera Enquanto as Fórmulas Específicas para Doenças Crescem Rapidamente

Em 2025, os produtos de nutrição infantil detinham uma participação de mercado de 44,12%. No entanto, as fórmulas enterais específicas para doenças devem crescer a um CAGR de 8,98% até 2031. As iniciativas lideradas pelo governo com o objetivo de melhorar a saúde e a nutrição infantil, como o financiamento de programas nutricionais e diretrizes para as necessidades dietéticas de bebês e crianças, estão melhorando significativamente a disponibilidade e a acessibilidade de formulações nutricionais adaptadas para crianças. Esses esforços criam conscientização e promovem a adesão entre os cuidadores, impulsionando assim o crescimento do mercado. Por exemplo, em setembro de 2023, o Conselho Nacional de Nutrição das Filipinas lançou o Plano Filipino de Ação para Nutrição (PPAN) 2023-2028. Essa estrutura estratégica visa combater o nanismo, a obesidade infantil e a desnutrição, impulsionando a demanda por produtos de nutrição clínica. Esse apoio governamental não apenas fomenta a inovação em produtos de nutrição clínica adaptados para combater a desnutrição e a obesidade, mas também incentiva o investimento dos setores público e privado, expandindo assim as oportunidades de mercado.

As Formulações Líquidas Mantêm a Dominância no Mercado

Em 2025, as formulações líquidas constituíam 60,05% do mercado. Sua versatilidade tanto com sondas enterais quanto com linhas intravenosas consolida sua posição de liderança. Enquanto isso, os produtos semissólidos direcionados à disfagia devem crescer a uma taxa anual de 8,52%. Os fornecedores estão adotando cada vez mais uma estratégia de embalagem de líquidos de alto teor calórico em embalagens retort. Essa inovação não apenas estende a vida útil em temperatura ambiente, mas também permite que as farmácias comunitárias mantenham estoques de segurança mais enxutos, potencialmente melhorando as métricas de capital de giro em toda a cadeia de distribuição.

O Suporte para Desnutrição Domina Enquanto o Cuidado Oncológico Acelera

Em 2025, a terapia para desnutrição representou 30,72% das aplicações. No entanto, as soluções nutricionais adaptadas para o cuidado oncológico estão no caminho para um CAGR de 8,97%. Os centros de oncologia estão agora integrando fórmulas especializadas nas vias de Recuperação Aprimorada Após Cirurgia (ERAS). Essa colaboração posiciona as empresas de nutrição como participantes integrais nos protocolos perioperatórios, abrindo caminho para acordos de licenciamento cruzado com empresas de dispositivos que fornecem grampeadores cirúrgicos ou sistemas de fechamento de feridas. Tais parcerias poderiam revelar fluxos de receita adicionais além das fórmulas nutricionais.

O Segmento Adulto Lidera Enquanto o Crescimento Geriátrico Acelera

Os adultos representaram 50,24% da demanda em 2025 devido à crescente prevalência de doenças crônicas entre a população adulta, o que exige suporte nutricional especializado para diferentes condições como diabetes e câncer. Enquanto isso, o mercado de nutrição geriátrica deve crescer a uma taxa anual de 9,16%. Os operadores de cuidados de longa duração estão cada vez mais exigindo combinações ricas em leucina para combater a sarcopenia. Em resposta, os fornecedores estão elaborando bebidas de menor volume e maior densidade adaptadas para residentes com apetite reduzido. Para cerca de metade das redes de casas de repouso pesquisadas, os SKUs específicos para geriatria podem representar quase um terço dos gastos gerais com nutrição até 2029, ampliando seu poder de barganha nos contratos com fornecedores.

As Farmácias Hospitalares Dominam Enquanto os Canais Online Crescem Rapidamente

Em 2025, as farmácias hospitalares foram responsáveis por 56,85% da dispensação de nutrição clínica. No entanto, as farmácias online devem crescer a um CAGR robusto de 9,95%, impulsionadas pelas altas de cuidados domiciliares e pela crescente confiança do consumidor na telessaúde. Se as tendências atuais persistirem, as vendas online de nutrição médica poderão ultrapassar 15% de participação de mercado até 2031. Essa potencial mudança está levando os fabricantes a repensar as embalagens, enfatizando a integridade do envio direto ao paciente em detrimento das entregas hospitalares paletizadas tradicionais.

Análise Geográfica

As doenças crônicas são um fator significativo dos impressionantes USD 4,5 trilhões de gastos anuais com saúde dos Estados Unidos, representando quase 90% do total, conforme relatado pelos Centros de Controle e Prevenção de Doenças dos EUA. À luz desses números, as organizações pagadoras estão mudando sua postura, optando cada vez mais por reembolsar fórmulas nutricionais específicas para doenças. Essas fórmulas não apenas atendem às necessidades nutricionais, mas também desempenham um papel fundamental no adiamento de intervenções médicas mais caras.

De acordo com os Centros de Controle e Prevenção de Doenças dos EUA, as doenças cardíacas e o acidente vascular cerebral sozinhos custam ao sistema de saúde dos EUA mais de USD 250 bilhões anualmente, enquanto o diabetes impõe custos acima de USD 400 bilhões. À medida que a expectativa de vida subiu para 78,4 anos em 2023, os grupos hospitalares intensificaram o foco na sarcopenia e na saúde metabólica, levando os fornecedores a destacar as proporções de aminoácidos e os índices glicêmicos nos dossiês de produtos. Para as redes regionais de entrega integrada, as formulações para diabetes em adultos já representam uma parcela significativa dos orçamentos anuais de terapia nutricional, uma alocação que reprioriza as revisões de formulários em torno de métricas metabólicas.

A Europa se destaca como um mercado sofisticado para nutrição clínica, marcado por estruturas regulatórias rigorosas e diretrizes de prática clínica bem estabelecidas. Em março de 2024, a Alemanha lançou várias iniciativas para aprimorar a nutrição clínica como parte de sua estratégia "Boa Alimentação para a Alemanha". Essa estratégia, adotada pelo Gabinete em janeiro de 2024, visa melhorar a saúde e a nutrição geral da população. A implementação estratégica pelo governo alemão de políticas nutricionais abrangentes para combater a desnutrição deve impulsionar um crescimento significativo no mercado de nutrição clínica.

A região Ásia-Pacífico está emergindo rapidamente como um mercado lucrativo para nutrição clínica, impulsionada pelo aumento da conscientização sobre saúde entre os consumidores, gerando demanda por soluções nutricionais que apoiem o bem-estar geral. Além disso, iniciativas e políticas governamentais que promovem a educação nutricional e campanhas de saúde pública estão fomentando a adoção de práticas alimentares mais saudáveis. Em maio de 2024, a Escola de Saúde Pública da Universidade de Fudan destacou o papel crucial da segurança alimentar por meio de uma série de atividades e programas educacionais. A iniciativa enfatizou a importância da nutrição, com foco particular em suplementos nutricionais para populações vulneráveis, como idosos e indivíduos com problemas de saúde. Adicionalmente, em outubro de 2024, o Ministro da Saúde da União (Índia) introduziu iniciativas-chave destinadas a fortalecer o suporte nutricional para pacientes com tuberculose (TB) e suas famílias. Essas iniciativas focam em abordar as deficiências nutricionais críticas frequentemente experimentadas por pacientes com TB, que podem dificultar a recuperação e agravar as complicações de saúde. Ao fornecer intervenções nutricionais direcionadas, essas medidas visam melhorar as taxas de recuperação dos pacientes, melhorar a adesão ao tratamento e reduzir o ônus geral da doença.

Cenário Competitivo

O mercado permanece moderadamente concentrado em torno de Abbott Laboratories, Nestlé Health Science, Fresenius Kabi e Baxter International. Esses participantes estabelecidos utilizam escala global para absorver custos de conformidade e financiar estudos pós-comercialização em múltiplos países que empresas menores não podem custear.

Participantes de nicho como Kate Farms e Ajinomoto Cambrooke se diferenciam por meio de portfólios à base de plantas ou para distúrbios metabólicos raros, posicionando-se como alvos de aquisição para empresas estratégicas que buscam profundidade em microssegmentos de alto crescimento. A recente atividade de fusões e aquisições sinaliza que os compradores valorizam tecnologias de plataforma, como emulsões lipídicas adaptativas ou embalagens modulares, em detrimento do simples alcance geográfico, indicando uma mudança estratégica em direção à profundidade científica.

A diferenciação tecnológica está se tornando um diferencial competitivo. Os fornecedores incorporam códigos RFID ou QR nas embalagens para integração com os sistemas de inventário hospitalar, e alguns oferecem painéis para clínicos que correlacionam a entrega de nutrientes com os resultados laboratoriais. Essa integração eleva os fornecedores de nutrição de fornecedores de commodities a parceiros de dados, aumentando os custos de mudança e fortalecendo o poder de precificação durante as renovações de licitações.

Líderes do Setor de Nutrição Clínica

Abbott Laboratories

Nestlé Health Science

Fresenius Kabi

Danone (Nutricia)

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Abbott Laboratories lançou uma nova fórmula de imunonutrição especificamente desenvolvida para pacientes oncológicos em quimioterapia, incorporando uma combinação proprietária de arginina, ácidos graxos ômega-3 e nucleotídeos para apoiar a função imunológica durante o tratamento.

- Março de 2025: Nestlé Health Science concluiu a aquisição de uma empresa especializada em nutrição pediátrica por USD 1,2 bilhão, expandindo seu portfólio de produtos para crianças com distúrbios metabólicos raros.

- Fevereiro de 2025: Fresenius Kabi recebeu aprovação da FDA para uma solução de nutrição parenteral de próxima geração com uma emulsão lipídica aprimorada com maior estabilidade e menor potencial inflamatório.

- Janeiro de 2025: Baxter International anunciou um investimento de USD 500 milhões para expandir sua capacidade de fabricação de nutrição clínica na Ásia-Pacífico, visando a crescente demanda na China e na Índia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de nutrição clínica como a receita anual gerada a nível mundial a partir de fórmulas orais, enterais e parenterais de prescrição médica, abrangendo preparações para lactentes, adultos e idosos que apoiam a desnutrição relacionada com doenças, perturbações metabólicas, compromisso gastrointestinal, cuidados oncológicos e outras condições clinicamente diagnosticadas. Os produtos destinados exclusivamente ao bem-estar geral ou à melhoria do desempenho desportivo não estão incluídos nesta contabilização.

Exclusão do Âmbito: Os suplementos alimentares vendidos sem receita médica para consumidores saudáveis estão fora dos limites deste relatório.

Visão Geral da Segmentação

- Por Via de Administração

- Oral e Enteral

- Parenteral

- Por Tipo de Produto

- Nutrição Infantil

- Fórmula Enteral Padrão

- Fórmula Enteral Específica para Doenças

- Componentes de Nutrição Parenteral Total (NPT)

- Por Forma

- Pó

- Líquido

- Semissólido

- Por Aplicação

- Suporte Nutricional para Desnutrição

- Distúrbios Metabólicos

- Doenças Gastrointestinais

- Câncer

- Doenças Neurológicas

- Outras Doenças

- Por Usuário Final

- Pediátrico

- Adulto

- Geriátrico

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas de Cuidados Domiciliares e Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para validar números e colmatar lacunas de dados, os analistas da Mordor entrevistaram dietistas clínicos, farmacêuticos de UCI neonatal, responsáveis de compras em grandes cadeias hospitalares e distribuidores na América do Norte, Europa, Ásia-Pacífico e América Latina. Os questionários estruturados clarificaram os preços médios de venda, as mudanças na utilização de fórmulas em direção a bombas enterais domiciliárias e a procura emergente de misturas de imunonutrição.

Investigação Documental

Os analistas iniciaram com um trabalho documental abrangente que recolheu conjuntos de dados recentes de organismos de referência de acesso público, tais como a Organização Mundial de Saúde, os painéis de nutrição infantil da UNICEF, as Estatísticas de Saúde da OCDE, os ficheiros de expedição do United Nations Comtrade e os U.S. Centers for Disease Control. Estes ajudaram a estimar os grupos de doentes tratados e os fluxos comerciais. Os relatórios 10-K das empresas, as divulgações de aquisições hospitalares e os briefings das principais associações comerciais (European Society for Clinical Nutrition & Metabolism, ASPEN) enriqueceram os pontos de preço e os protocolos terapêuticos. O conteúdo de subscrição do D&B Hoovers e do Dow Jones Factiva ofereceu divisões de receitas que foram posteriormente verificadas em relação a dados de fontes abertas. As fontes listadas ilustram a amplitude dos dados secundários; muitos materiais adicionais foram analisados para esclarecimento e verificações pontuais.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo, ancorada em cálculos de prevalência para coortes tratadas e estatísticas de comércio reconstruídas, estabeleceu a linha de base central para 2024. Agregações seletivas de fornecedores de baixo para cima (ASP amostrado × volume dos principais fabricantes) serviram como verificação cruzada, após a qual os totais foram ajustados. Variáveis-chave como as taxas de nascimentos prematuros, as incidências de grandes cirurgias gastrointestinais, o grupo populacional com 65+ anos, as despesas de saúde per capita e as adições de camas de UCI alimentam um modelo de regressão multivariada que projeta a procura até 2030. As lacunas nos volumes de baixo para cima foram colmatadas com valores de importação específicos por região, normalizados pelos preços médios de chegada.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de anomalias, limiares de variância e revisão por pares em duas etapas antes da aprovação. Os modelos são atualizados a cada 12 meses, com revisões intercalares desencadeadas por alterações regulatórias, recolhas em grande escala ou fusões e aquisições materiais; um analista verifica novamente todos os dados imediatamente antes da entrega ao cliente.

Por Que Razão a Nossa Linha de Base de Nutrição Clínica Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, contextos de cuidados e cadências de atualização.

Os principais fatores de divergência incluem a exclusão das receitas de fórmulas para lactentes, o foco exclusivo em alimentação parenteral hospitalar ou a aplicação de curvas de preços estáticas, ao passo que a Mordor Intelligence reporta o espetro clínico completo e atualiza anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 78,11 mil milhões | Mordor Intelligence | - |

| USD 63,7 mil milhões | Global Consultancy A | Omite formulações enterais domiciliárias e orais líquidas |

| USD 34,1 mil milhões | Trade Journal B | Contabiliza apenas enteral e parenteral, exclui o segmento de lactentes |

| USD 60,08 mil milhões | Industry Association C | Utiliza ASPs constantes, cobertura geográfica limitada |

Em suma, a combinação disciplinada de âmbito inclusivo, modelação de dupla via e validação contínua de fontes torna a nossa linha de base no ponto de partida mais fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Nutrição Clínica?

Espera-se que o tamanho do Mercado de Nutrição Clínica atinja USD 84,31 bilhões em 2026 e cresça a um CAGR de 7,94% para atingir USD 123,54 bilhões até 2031.

Qual é a região de crescimento mais rápido no Mercado de Nutrição Clínica?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Nutrição Clínica?

Em 2026, a América do Norte detém a maior participação de mercado no Mercado de Nutrição Clínica.

Quais anos este Mercado de Nutrição Clínica cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Nutrição Clínica foi estimado em USD 78,11 bilhões. O relatório cobre o tamanho histórico do Mercado de Nutrição Clínica para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Nutrição Clínica para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: