Tamanho e Participação do Mercado de Anti-inflamatórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

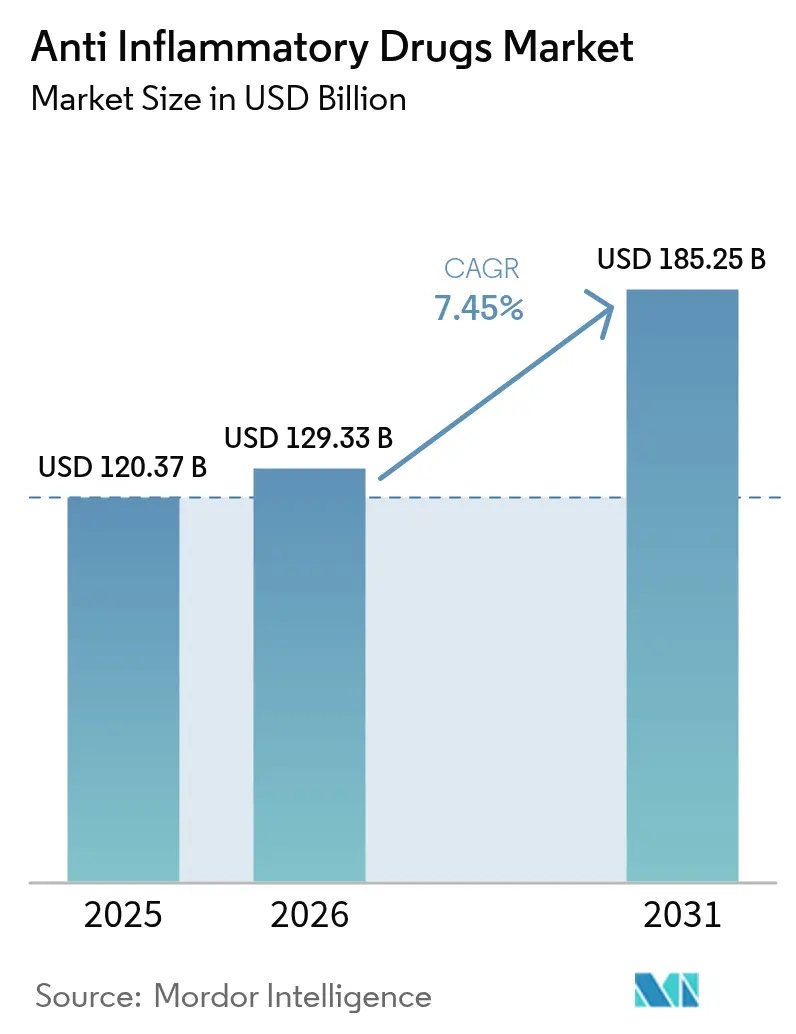

| Tamanho do Mercado (2026) | 129.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anti-inflamatórios por Mordor Intelligence

O tamanho do mercado de anti-inflamatórios em 2026 é estimado em USD 129,33 bilhões, crescendo a partir do valor de 2025 de USD 120,37 bilhões, com projeções para 2031 indicando USD 185,25 bilhões, crescendo a um CAGR de 7,45% no período 2026-2031. O crescimento está ancorado no envelhecimento da população global, na maior incidência de doenças crônicas e na aceleração da descoberta de biológicos viabilizada pela inteligência artificial. A demanda é ainda sustentada pelo acesso mais amplo a anti-inflamatórios não esteroidais (AINEs) tópicos de venda livre, pela crescente adoção de inibidores de JAK após a harmonização dos rótulos de segurança e pelo contínuo investimento em medicina de precisão. A atividade competitiva permanece moderada, com grandes grupos farmacêuticos defendendo participação por meio da diversificação de pipeline, enquanto os entrantes de biossimilares reduzem as diferenças de preço e ampliam o acesso dos pacientes. Preocupações persistentes com a segurança cardiovascular dos inibidores de COX-2 e a exposição da cadeia de suprimentos de ingredientes farmacêuticos ativos (IFAs) à Ásia moderam o impulso, mas novas indicações, como a colchicina para doenças cardiovasculares, revelam novos caminhos clínicos e de receita. O mercado de anti-inflamatórios, portanto, equilibra o consumo estável de terapias de base com ondas de inovação que elevam o valor terapêutico.

Principais Conclusões do Relatório

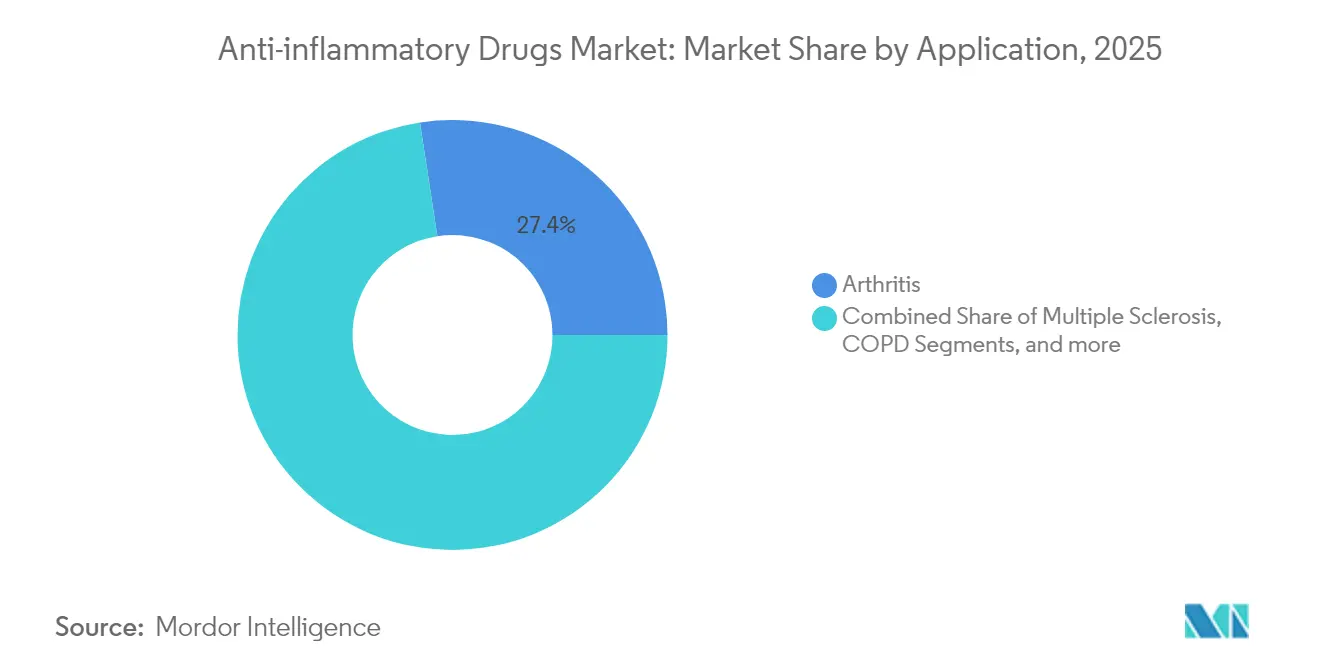

- Por aplicação, a artrite representou 27,42% da participação do mercado de anti-inflamatórios em 2025; a tendinite está projetada para crescer mais rapidamente, a um CAGR de 8,05% até 2031.

- Por classe de medicamento, os biológicos lideraram com 32,10% de participação na receita em 2025, enquanto o segmento avança a um CAGR de 8,12% até 2031.

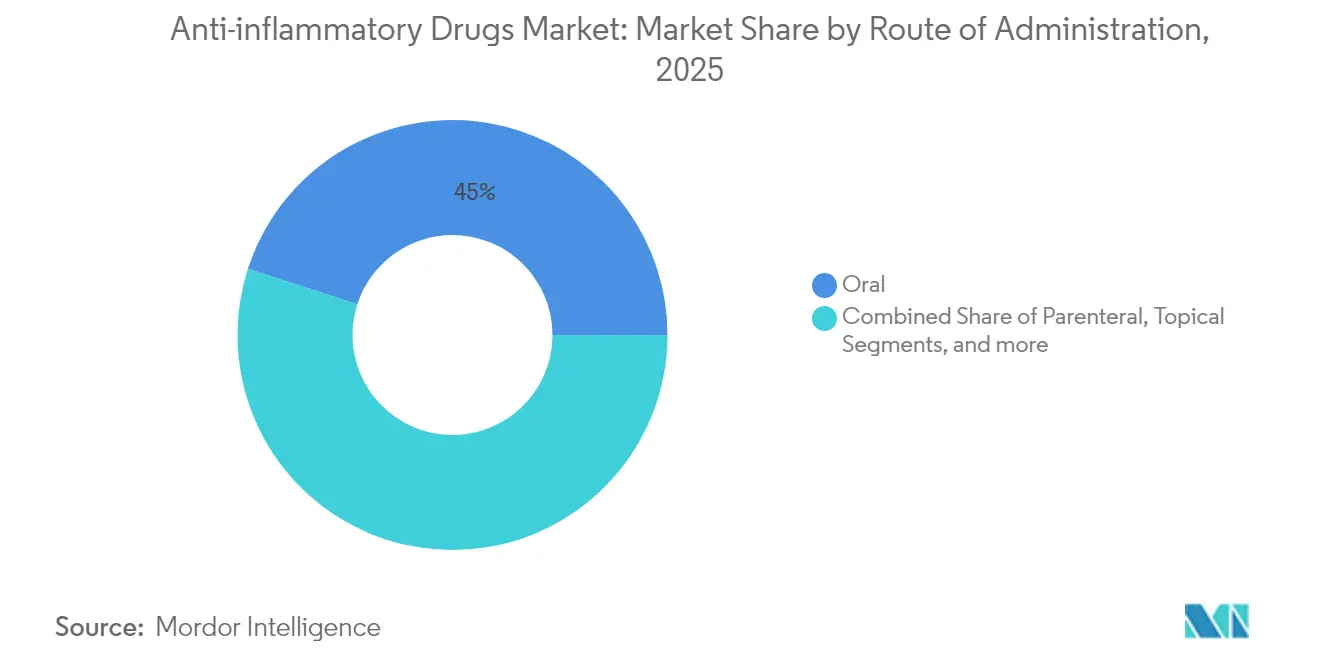

- Por via de administração, as formulações orais representaram 45,02% do tamanho do mercado de anti-inflamatórios em 2025 e devem expandir a um CAGR de 8,01% até 2031.

- Por canal de vendas, a distribuição por prescrição deteve 69,10% de participação no tamanho do mercado de anti-inflamatórios em 2025; o canal de venda livre está previsto para registrar o CAGR mais rápido, de 8,18%.

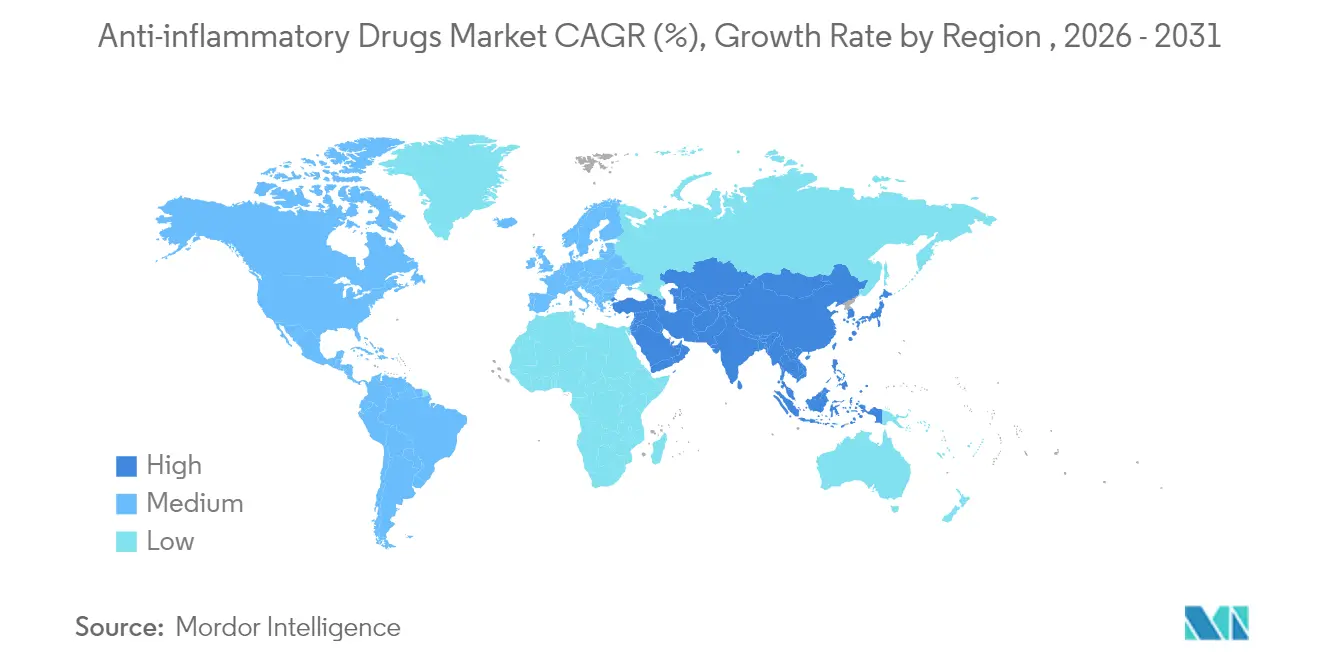

- Geograficamente, a América do Norte manteve 38,35% de participação no mercado de anti-inflamatórios em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 8,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anti-inflamatórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de osteoartrite associada à obesidade | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração do pipeline de biológicos por meio da descoberta de alvos habilitada por inteligência artificial | +1.8% | Global, concentrado nos centros de inovação dos EUA e da UE | Longo prazo (≥ 4 anos) |

| Expansão das conversões de AINEs tópicos de prescrição para venda livre na Europa e nos EUA | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção de inibidores de JAK após harmonização dos rótulos de segurança | +1.4% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda crescente por corticosteroides injetáveis de depósito de administração semanal | +0.7% | Global, adoção inicial em sistemas hospitalares | Médio prazo (2-4 anos) |

| Programas hospitalares de gestão antimicrobiana favorecendo regimes poupadores de esteroides | +0.5% | Global, concentrado em sistemas de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Osteoartrite Associada à Obesidade

O crescimento da obesidade e da longevidade está elevando conjuntamente os casos de osteoartrite, estimulando o mercado de anti-inflamatórios. A sobrecarga mecânica e a inflamação sistêmica de baixo grau aceleram a perda de cartilagem, impulsionando a demanda sustentada por analgesia segura. Estudos observacionais indicam que o gel tópico de diclofenaco proporciona alívio dos sintomas com 74,2% dos usuários não relatando eventos adversos, uma vantagem de segurança significativa para pacientes obesos com comorbidade cardiovascular[1]Pain Therapy, "Segurança a Longo Prazo do Diclofenaco Tópico em Pacientes Obesos com Osteoartrite," link.springer.com. Os pagadores endossam terapêuticas neutras em relação ao peso e regimes integrados de metabólico-inflamação, ampliando os formulários para AINEs tópicos e combinações de glicosamina. A administração de medicamentos acoplada a dispositivos e as injeções de corticosteroides de depósito em visita única aumentam ainda mais a adesão. Coletivamente, a osteoartrite impulsionada pela obesidade fornece uma âncora de volume de longo prazo para o mercado de anti-inflamatórios.

Aceleração do Pipeline de Biológicos por meio da Descoberta Habilitada por Inteligência Artificial

Algoritmos generativos encurtam a identificação de alvos, otimizam a afinidade de ligação e reduzem o risco de candidatos líderes, permitindo uma entrada mais rápida de biológicos. A Insilico Medicine progrediu o ISM5411 para doença inflamatória intestinal do conceito in silico para a Fase 1 em 30 meses. As grandes farmacêuticas agora combinam bibliotecas internas com plataformas de inteligência artificial para renovar os portfólios de imunologia, enriquecendo o mercado de anti-inflamatórios com mecanismos diferenciados. Os diagnósticos complementares derivados da genômica refinam a seleção de pacientes, aumentando as taxas de sucesso dos ensaios e a aceitação pelos pagadores. O ciclo virtuoso de dados, modelagem e validação clínica promete inovação sustentada em biológicos até 2030. Regiões com forte infraestrutura digital, notadamente os Estados Unidos, a Alemanha e o Reino Unido, capturam grande parte dessa atividade, mas parcerias estratégicas estendem a capacidade para os centros de pesquisa da China e de Singapura.

Conversões de Prescrição para Venda Livre de AINEs Tópicos

As agências de saúde continuam aprovando o status de venda livre para AINEs tópicos após extensas revisões de segurança. A FDA concluiu que as retiradas anteriores da solução de diclofenaco não estavam relacionadas à segurança, abrindo caminhos para genéricos[2]FDA, "Avaliação de Segurança Pós-comercialização do Diclofenaco Tópico," fda.gov. Os reguladores europeus ampliaram o acesso sem prescrição, citando perfis favoráveis de benefício-risco. A metanálise mostra que os adesivos de diclofenaco proporcionam o alívio mais rápido da dor inicial entre as formas tópicas[3]BMC Musculoskeletal Disorders, "Eficácia do Adesivo de Diclofenaco Versus Gel e Solução," bmcmusculoskeletdisord.biomedcentral.com. Os consumidores valorizam o autocuidado, e os farmacêuticos fornecem triagem de primeira linha, reduzindo as consultas médicas. Os fabricantes se beneficiam do reconhecimento da marca e da receita incremental, ao mesmo tempo em que reduzem os encargos de negociação de descontos. Esses desenvolvimentos ampliam a presença do mercado de anti-inflamatórios em ambientes comunitários.

Adoção Mais Ampla de Inibidores de JAK Após Rótulos de Segurança Unificados

Os reguladores harmonizaram os avisos em caixa para inibidores de JAK em 2024, esclarecendo os riscos tromboembólicos e de câncer em relação aos bloqueadores de TNF. Os dados do registro BIOBADASER confirmaram segurança comparável e persistência semelhante de um ano em 68%. O congresso da EULAR de 2025 não relatou maior incidência de malignidade em 53.169 inícios de tratamento, restaurando a confiança dos prescritores. O upadacitinibe alcançou 24,6% de remissão clínica versus 18,7% para o adalimumabe após cinco anos. A conveniência da dosagem oral uma vez ao dia e o início rápido estimulam a adoção na artrite reumatoide, colite ulcerativa e dermatite atópica. A adoção sustentada injeta terapias de maior margem no mercado de anti-inflamatórios.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avisos em caixa cardiovasculares sobre AINEs inibidores de COX-2 | -1.1% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Erosão de preços de biológicos por biossimilares nos EU5 | -0.8% | Mercados EU5, com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Aumento de litígios sobre coprescrições de inibidores da bomba de prótons | -0.6% | Global | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos de precursores de IFAs provenientes da China | -0.5% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avisos em Caixa Cardiovasculares sobre AINEs Inibidores de COX-2

Embora o ensaio PRECISION tenha posicionado o celecoxibe como não inferior ao naproxeno ou ibuprofeno para eventos cardíacos adversos maiores, a cautela dos prescritores persiste. Os comitês consultivos da FDA consideraram, mas não removeram, os avisos do celecoxibe, sustentando obstáculos de percepção da Arthritis Foundation. Dados de seguros coreanos sobre espondilite anquilosante indicaram risco cardiovascular dependente da dose com razão de risco ajustada de 1,12 para insuficiência cardíaca nos Annals of the Rheumatic Diseases. Os clínicos, portanto, limitam o uso de AINEs inibidores de COX-2 em doses altas ou a longo prazo, especialmente em pacientes mais idosos ou de alto risco. A restrição limita o crescimento sistêmico dos AINEs e desloca o volume para AINEs tópicos e biológicos, desacelerando marginalmente o mercado de anti-inflamatórios.

Erosão de Preços de Biológicos por Biossimilares nos EU5

O robusto arcabouço de biossimilares da Europa acelera a substituição do produto de referência. Os biossimilares de adalimumabe atingiram 53% de participação em unidades em 2024, reduzindo os preços médios em 7%. O etanercepte polonês experimentou rebotes de preço quando a concorrência cessou, destacando a volatilidade. Nos mercados de insulina glargina da UE, a entrada de biossimilares reduziu os preços medianos em 21,6%. A intensificação das licitações pressiona as margens dos fabricantes, obrigando os originadores a agrupar serviços de suporte ou a migrar para agentes de próxima geração. Embora o acesso dos pacientes aumente, o crescimento da receita principal desacelera, limitando a expansão do mercado de anti-inflamatórios em regiões com controle de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Artrite Impulsiona a Inovação na Tendinite

As aplicações de artrite comandam 27,42% de participação de mercado em 2025, refletindo os protocolos de tratamento estabelecidos do segmento e a grande população de pacientes que requer gerenciamento crônico. No entanto, a tendinite emerge como a aplicação de crescimento mais rápido, com CAGR de 8,05% até 2031, impulsionada pela evolução dos paradigmas de tratamento que enfatizam a intervenção precoce e abordagens anti-inflamatórias direcionadas. Pesquisas pré-clínicas recentes demonstram que tanto os AINEs locais quanto os orais proporcionam alívio eficaz a curto prazo para a dor relacionada ao uso excessivo de tendões, com eficácia particular na tendinite aguda do ombro e bursite. As aplicações de esclerose múltipla e doença inflamatória intestinal estão experimentando crescimento robusto à medida que novas terapias direcionadas expandem as opções de tratamento, enquanto as aplicações de DPOC se beneficiam de regimes poupadores de esteroides que reduzem as complicações a longo prazo.

O panorama de aplicações está sendo remodelado por abordagens de medicina de precisão que combinam vias inflamatórias específicas a intervenções direcionadas. A pesquisa sobre cicatrização tendão-osso enfatiza o papel crítico da modulação inflamatória, com terapias emergentes focadas na polarização de macrófagos e na regulação de citocinas para otimizar os processos de reparo. As aplicações de asma estão testemunhando inovação significativa com inibidores de JAK demonstrando eficácia em múltiplas cascatas inflamatórias, enquanto outras categorias de tratamento se beneficiam de abordagens combinadas que abordam tanto os sintomas agudos quanto a progressão subjacente da doença. A mudança em direção a biomarcadores específicos de aplicação e diagnósticos complementares está permitindo uma seleção de tratamento mais precisa, particularmente em condições complexas onde múltiplas vias inflamatórias contribuem para a patologia da doença.

Por Classe de Medicamento: A Liderança dos Biológicos Acelera a Inovação

Os biológicos anti-inflamatórios mantêm a liderança de mercado com 32,10% de participação em 2025 e impulsionam o crescimento a um CAGR de 8,12% até 2031, refletindo a inovação contínua na imunomodulação direcionada e a expansão das aprovações de indicações. A classe se beneficia da descoberta de medicamentos acelerada por inteligência artificial, com plataformas generativas permitindo identificação de alvos mais precisa e otimização molecular que reduz os prazos de desenvolvimento e melhora as taxas de sucesso. Os anti-inflamatórios não esteroidais permanecem essenciais para o gerenciamento agudo, enquanto os corticosteroides enfrentam pressão de alternativas poupadoras de esteroides que oferecem eficácia comparável com perfis de efeitos adversos reduzidos. Os derivados anti-inflamatórios imunosseletivos representam uma categoria emergente que promete modulação inflamatória mais precisa com menos efeitos sistêmicos.

As aprovações regulatórias recentes demonstram o impulso do segmento de biológicos, com o upadacitinibe recebendo sua oitava indicação para arterite de células gigantes e demonstrando taxas de remissão sustentada de 46,4% em comparação com 29,0% para placebo. O segmento também está se beneficiando de novos mecanismos de ação, incluindo inibidores de TL1A que estão mostrando eficácia superior na doença inflamatória intestinal, com o PRA-023 da Merck alcançando taxas de remissão de 49,1% em pacientes com doença de Crohn. Outras classes de medicamentos estão evoluindo em direção a abordagens combinadas e formulações de liberação prolongada que melhoram a adesão do paciente e os resultados terapêuticos, ao mesmo tempo em que reduzem a frequência de dosagem e a exposição sistêmica.

Por Via de Administração: A Conveniência Oral Encontra a Inovação Tópica

A via oral comanda 45,02% de participação de mercado em 2025 e lidera o crescimento a um CAGR de 8,01% até 2031, impulsionada pela preferência dos pacientes por administração conveniente e pela expansão de formulações de dose única diária que melhoram a adesão. A administração parenteral desempenha papéis críticos em ambientes de cuidados agudos e para biológicos que requerem injeção, enquanto as aplicações tópicas estão ganhando força por meio de tecnologias de formulação aprimoradas que aumentam a penetração cutânea e a entrega localizada. As vias de inalação atendem a aplicações especializadas em condições inflamatórias respiratórias, com novos sistemas de entrega melhorando a deposição do medicamento e reduzindo a exposição sistêmica.

As inovações na entrega tópica estão remodelando o panorama das vias, com formulações avançadas incluindo nanopartículas lipídicas sólidas e hidrogéis demonstrando eficácia terapêutica aprimorada e efeitos colaterais sistêmicos reduzidos. A aprovação pela FDA de novos tratamentos tópicos como o creme ZORYVE (roflumilaste) para psoríase em placas e dermatite atópica demonstra o potencial dos inibidores da fosfodiesterase 4 na terapia anti-inflamatória localizada. As vias parenterais estão se beneficiando de formulações de longa ação que reduzem a frequência de injeção, enquanto a entrega por inalação está avançando por meio de tecnologias de inaladores inteligentes que otimizam a deposição do medicamento e monitoram a adesão do paciente. A convergência da otimização da via com abordagens de medicina personalizada está permitindo intervenções terapêuticas mais precisas, adaptadas às necessidades individuais do paciente e às características da doença.

Por Canal de Vendas: A Expansão da Venda Livre Transforma os Padrões de Acesso

Os canais de prescrição mantêm a dominância com 69,10% de participação de mercado em 2025, refletindo a natureza complexa das condições inflamatórias crônicas que requerem supervisão e monitoramento médico. No entanto, os canais de venda livre representam o segmento de crescimento mais rápido, com CAGR de 8,18% até 2031, impulsionados por conversões regulatórias de terapias comprovadas e pela demanda dos consumidores por soluções acessíveis de gerenciamento da dor. Essa expansão de canal é particularmente pronunciada para AINEs tópicos, onde dados extensos de segurança suportam acesso mais amplo dos pacientes sem requisitos de prescrição.

A transformação da venda livre está sendo acelerada por evidências do mundo real que demonstram a segurança e eficácia dos tratamentos autoadministrados, com estudos mostrando que 74,2% dos pacientes que usam gel de diclofenaco sódico tópico não experimentam eventos adversos por períodos prolongados. As plataformas de saúde digital estão aprimorando a eficácia do canal de venda livre ao fornecer educação ao paciente, rastreamento de sintomas e orientação sobre uso adequado, enquanto os serviços de consulta farmacêutica preenchem a lacuna entre a supervisão por prescrição e o autocuidado. A evolução do canal também está sendo moldada pelos esforços de contenção de custos de saúde, pois o acesso à venda livre reduz os requisitos de consulta médica e permite uma alocação mais eficiente de recursos nos sistemas de saúde.

Análise Geográfica

A América do Norte reteve 38,35% da receita global em 2025, sustentada pelo reembolso avançado, pela rápida adoção de novos agentes e pela rigorosa capacidade de pesquisa clínica. Os Estados Unidos aprovaram o JOURNAVX, o primeiro bloqueador não opioide de NaV1.8 para dor aguda, reforçando a liderança terapêutica. A penetração de biossimilares, incluindo alternativas ao adalimumabe, alinha-se com os objetivos de contenção de custos dos pagadores, moderando ligeiramente o crescimento das vendas líquidas. Os incentivos federais para repatriar IFAs essenciais e diversificar o fornecimento abordam as vulnerabilidades de abastecimento expostas durante as interrupções logísticas de 2024. O Canadá expande os requisitos de evidências do mundo real, aprimorando a vigilância pós-comercialização e impulsionando o refinamento dos formulários.

A Ásia-Pacífico registra o CAGR mais alto, de 8,2%, até 2031. A aquisição centralizada da China reduz os preços de biológicos e acelera a adoção hospitalar, enquanto os fabricantes domésticos ampliam os biossimilares de inibidores de TNF. O esquema de seguros Ayushman Bharat da Índia amplia a cobertura dos pacientes e impulsiona a demanda de venda livre no varejo. O Japão permanece um indicador para doenças inflamatórias relacionadas ao envelhecimento, apoiando a utilização estável de biológicos. Os mercados do Sudeste Asiático investem em infraestrutura de ensaios clínicos, atraindo patrocinadores multinacionais. Coletivamente, o aumento da renda, a urbanização e a prevalência de doenças crônicas impulsionam a expansão do mercado de anti-inflamatórios na região.

A Europa detém participação significativa, mas enfrenta erosão de preços intensificada por biossimilares. As vias de acesso antecipado da Alemanha e os projetos-piloto de terapêuticas digitais demonstram comprometimento com a inovação, mas as avaliações de tecnologia em saúde exigem evidências robustas de custo-efetividade. A flexibilidade pós-Brexit da Agência de Regulação de Medicamentos e Produtos de Saúde (MHRA) do Reino Unido agiliza as aprovações, equilibrando a concorrência com o acesso dos pacientes. O Oriente Médio e a África investem em sistemas de formulários escalonados e na adoção de biossimilares para ampliar o alcance terapêutico, enquanto a América Latina moderniza os marcos regulatórios, incentivando as multinacionais a localizar a produção. Esses desenvolvimentos sustentam coletivamente o impulso global do mercado de anti-inflamatórios, ao mesmo tempo em que destacam as nuances regionais.

Cenário Competitivo

O mercado de anti-inflamatórios permanece moderadamente consolidado. AbbVie, Johnson & Johnson, Novartis, Pfizer e Amgen controlaram a maior parte da receita de 2024, alavancando amplos portfólios de imunologia, escala de fabricação de biológicos e marketing multicanal. A AbbVie gerou USD 17,7 bilhões com Skyrizi e Rinvoq em 2024, compensando a erosão dos biossimilares do Humira. O Stelara e o Tremfya da Johnson & Johnson mantiveram a força da franquia, enquanto a iminente concorrência de biossimilares estimula a diversificação do pipeline. A Novartis avançou com o Vanrafia, um antagonista seletivo da endotelina A, estendendo o alcance da imunologia para a inflamação renal. A Pfizer integra o monitoramento digital ao etanercepte para defender a participação de mercado.

Os fabricantes de biossimilares — Samsung Bioepis, Fresenius Kabi e Sandoz — expandem a cobertura de licitações, especialmente na Europa, exercendo pressão de preços sobre os biológicos de referência. Empresas chinesas produzem biossimilares de adalimumabe e infliximabe competitivos em custo, entrando nos mercados da América Latina e do Oriente Médio. Empresas nativas de inteligência artificial, como Insilico Medicine e BenevolentAI, fazem parceria com incumbentes para codesenvolver terapêuticas de próxima geração, ameaçando os cronogramas tradicionais de descoberta. Startups de saúde digital fornecem diagnósticos complementares e monitoramento remoto, adicionando diferenciação não farmacológica. Fusões e aquisições se concentram em ativos em fase intermediária em doença inflamatória intestinal e dermatologia, refletindo o apetite por diversidade incremental de mecanismos no mercado de anti-inflamatórios.

As respostas estratégicas incluem contratos baseados em resultados, assistência de copagamento e geração de evidências do mundo real para reforçar as propostas de valor. Os fabricantes investem em bioprocessamento contínuo para reduzir custos e garantir o fornecimento. Iniciativas centradas no paciente — como aplicativos de treinamento para autoinjetor e programas de enfermagem comunitária — fortalecem a adesão. Olhando para o futuro, a intensidade competitiva dependerá das taxas de adoção de biossimilares, da produção de descobertas habilitadas por inteligência artificial e da tolerância dos pagadores ao preço premium.

Líderes do Setor de Anti-inflamatórios

Johnson & Johnson

Pfizer Inc.

AbbVie Inc

F. Hoffmann-La Roche AG

AstraZeneca PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AbbVie obteve aprovação da FDA para o RINVOQ (upadacitinibe) na arterite de células gigantes, com 46,4% dos pacientes alcançando remissão sustentada versus 29,0% no placebo.

- Março de 2025: A Novartis obteve aprovação acelerada da FDA para o Vanrafia (atrasentana) na nefropatia primária por IgA após demonstrar uma redução de 36,1% na proteinúria.

- Janeiro de 2025: A Vertex obteve autorização da FDA para o JOURNAVX (suzetrigina), o primeiro bloqueador do canal de sódio NaV1.8 para dor aguda moderada a grave.

- Junho de 2023: A AGEPHA Pharma USA anunciou a aprovação pela FDA do Lodoco (colchicina) como a primeira terapia cardiovascular anti-inflamatória, reduzindo eventos compostos em 31% quando adicionada ao tratamento padrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de medicamentos anti-inflamatórios como o valor global de vendas de medicamentos sujeitos a receita médica e de venda livre cujo mecanismo primário reduz as vias inflamatórias, incluindo biológicos (p. ex., inibidores de TNF ou IL), anti-inflamatórios não esteroides (AINEs), corticosteroides e novos derivados imunosseletivos. Os produtos formulados para uso humano por vias oral, parentérica, tópica ou inalatória estão incluídos no âmbito.

Exclusões do Âmbito. Excluímos analgésicos adjuvantes sem efeito anti-inflamatório direto, AINEs de uso exclusivamente oftálmico, medicamentos veterinários e receitas de contratos de ingredientes farmacêuticos ativos.

Visão Geral da Segmentação

- Por Aplicação

- Artrite

- Doença Pulmonar Obstrutiva Crônica (DPOC)

- Esclerose Múltipla

- Doença Inflamatória Intestinal (DII)

- Asma

- Tendinite

- Outras Aplicações

- Por Classe de Medicamento

- Biológicos Anti-inflamatórios

- Anti-inflamatórios Não Esteroidais (AINEs)

- Corticosteroides

- Derivados Anti-inflamatórios Imunosseletivos (ImSAIDs)

- Outras Classes de Medicamentos

- Por Via de Administração

- Oral

- Parenteral

- Tópico

- Inalação

- Por Canal de Vendas

- Prescrição

- Venda Livre

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos farmacêuticos hospitalares na América do Norte, reumatologistas na Europa, pneumologistas na Ásia-Pacífico e gestores de aprovisionamento em grandes cadeias de retalho para validar as divisões de volume, os preços típicos por ciclo de tratamento e a adoção de biossimilares. Inquéritos breves realizados no local com grupos de defesa dos doentes clarificaram os padrões de pagamento direto e a substituição por produtos OTC, permitindo-nos ajustar com precisão os pressupostos de elasticidade.

Investigação Documental

Começámos por mapear os conjuntos de procura através de estatísticas de nível 1 disponíveis publicamente, como as Estimativas de Saúde Global da OMS, os painéis de prevalência de artrite dos CDC, as Despesas de Saúde da OCDE e as Perspetivas da População da ONU, apoiadas por notas de associações setoriais da Agência Europeia de Medicamentos e da Arthritis Foundation. Os relatórios 10-K das empresas, os dossiês de aprovação de medicamentos e as apresentações a investidores ajudaram-nos a captar sinais de receita ao nível das marcas, que foram posteriormente verificados no D&B Hoovers e no Dow Jones Factiva para garantir consistência. As análises de tendências de patentes da Questel (ilustrando as ondas de biossimilares biológicos) ofereceram indicações prospetivas. Estas fontes são meramente ilustrativas; inúmeras publicações adicionais informaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

O dimensionamento do mercado começou com uma construção descendente de prevalência para tratamento. Os grupos de doentes com artrite, asma, DPOC, DII e tendinite foram dimensionados país a país, multiplicados pela penetração do tratamento e pelo custo médio anual da terapêutica; os totais agregados de fornecedores com base em receitas de marcas amostradas ofereceram uma verificação de razoabilidade ascendente. As principais variáveis que alimentam o modelo incluíram a incidência de artrite diagnosticada, as taxas de penetração de biológicos, os preços medianos de biológicos versus AINEs, as curvas de erosão por genéricos, os calendários de expiração de patentes e a combinação de canais de retalho versus hospitalar.

Para a previsão, a regressão multivariada combinada com análise de cenários projetou de que forma o crescimento do envelhecimento populacional, a profundidade dos descontos em biossimilares e as aprovações de pipeline se traduzem em CAGR de valor, enquanto o suavizamento ARIMA tratou a sazonalidade nas vendas OTC. As lacunas de dados, especialmente nos mercados emergentes, foram colmatadas por proxies analógicos regionais e fatores de ajustamento acordados com especialistas.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os nossos analistas executam testes de variância em relação a instantâneos de auditorias de prescrição e resultados trimestrais das empresas; as anomalias desencadeiam novas verificações com os respondentes originais. O modelo é atualizado de doze em doze meses, e uma atualização intercalar é emitida quando ocorrem eventos materiais, como o lançamento de blockbusters ou grandes recolhas de segurança. Uma varredura final em tempo real é concluída imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para Medicamentos Anti-Inflamatórios Inspira Confiança

As estimativas publicadas divergem frequentemente, e os compradores questionam o motivo. As divergências resultam habitualmente da forma como as empresas delimitam o universo de produtos, escolhem os anos de base, convertem moedas ou aplicam pressupostos de preço de tabela versus preço líquido.

Os principais fatores de lacuna surgem quando outros editores combinam analgésicos sintomáticos com terapêuticas anti-inflamatórias ou adotam uma perspetiva descendente de fonte única sem verificações cruzadas primárias; alguns também fixam as previsões em ciclos de três anos, ao passo que nós atualizamos anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 120,37 mil milhões USD (2025) | Mordor Intelligence | - |

| 136,86 mil milhões USD (2024) | Global Consultancy A | Inclui medicamentos para gestão da dor de âmbito mais alargado e aplica preços de tabela sem validação de desconto líquido |

| 122,32 mil milhões USD (2024) | Trade Journal B | Utiliza um número limitado de entrevistas primárias e uma cadência de atualização trienal, originando inputs epidemiológicos desatualizados |

A comparação demonstra que, ao selecionar um âmbito preciso, incorporando insights contemporâneos de pagadores e prescritores, e aplicando revisões anuais, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis verificáveis e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de anti-inflamatórios?

O mercado de anti-inflamatórios gerou USD 129,33 bilhões em 2026 e está projetado para atingir USD 185,25 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A tendinite está prevista para expandir a um CAGR de 8,05% até 2031, superando outras aplicações devido ao diagnóstico mais precoce e às terapias direcionadas.

Qual é a dominância dos biológicos no mercado?

Os biológicos detinham 32,10% de participação na receita em 2025 e estão crescendo a um CAGR de 8,12%, impulsionados pela descoberta acelerada por inteligência artificial e por múltiplas novas indicações.

Por que os AINEs tópicos estão migrando para o status de venda livre?

Dados extensos de segurança e o apoio dos reguladores impulsionaram as conversões de prescrição para venda livre, melhorando o acesso dos pacientes e reduzindo os custos de saúde.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,2% até 2031, beneficiando-se do aumento dos gastos com saúde, da cobertura de seguros mais ampla e da capacidade de produção local.

Como os biossimilares estão afetando os preços do mercado?

Na Europa, os biossimilares de adalimumabe capturaram 53% de participação em 2024, reduzindo os preços médios em 7% e pressionando as margens de lucro dos originadores.

Página atualizada pela última vez em: