Tamanho e Participação do Mercado de Tratamento de Doenças de Armazenamento Lisossômico

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Doenças de Armazenamento Lisossômico por Mordor Intelligence

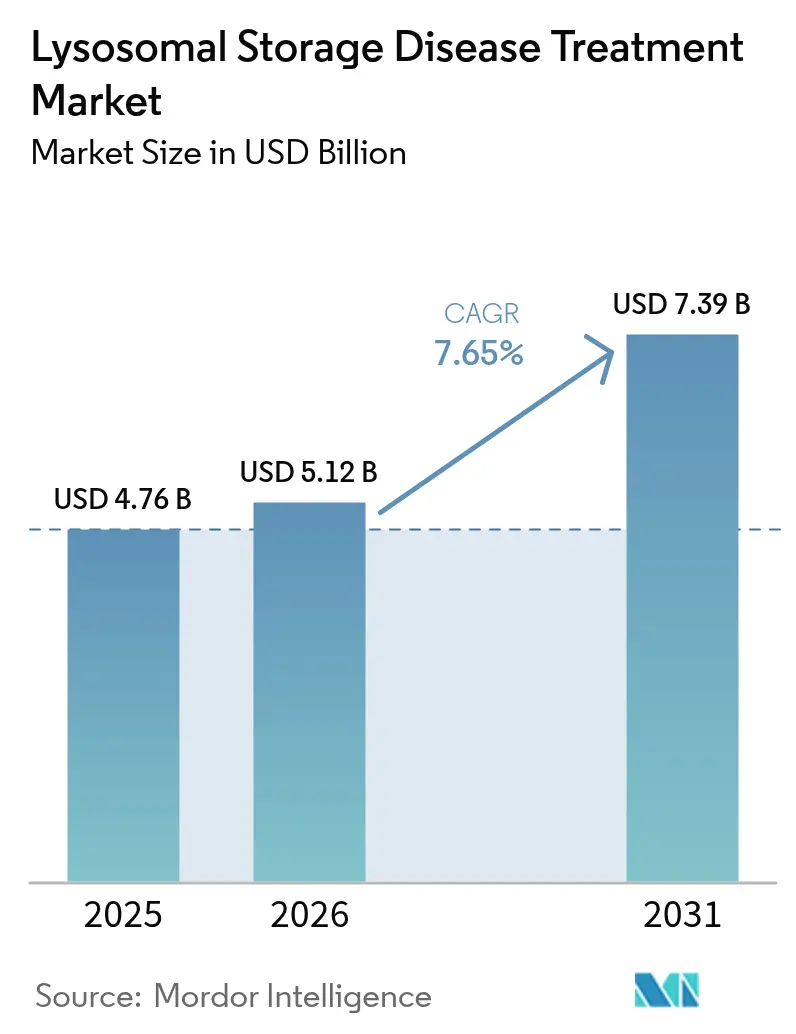

O tamanho do mercado de tratamento de doenças de armazenamento lisossômico foi avaliado em USD 4,76 bilhões em 2025 e estima-se que cresça de USD 5,12 bilhões em 2026 para atingir USD 7,39 bilhões até 2031, a uma CAGR de 7,65% durante o período de previsão (2026-2031). A aceleração das aprovações para terapias gênicas de dose única, indicações mais amplas de reposição enzimática e programas de rastreamento genômico neonatal deslocaram o início do tratamento para estágios pré-sintomáticos, ampliando a população tratável. A intensidade competitiva está aumentando à medida que os players de enzimas tradicionais enfrentam desafiantes que avançam com vetores penetrantes na barreira hematoencefálica e substratos orais de pequenas moléculas. O aumento da escala de fabricação de vetores virais permanece um gargalo, mesmo com o fluxo de capital para organizações de desenvolvimento por contrato. O crescimento paralelo nos serviços de infusão domiciliar, que reduzem os custos de administração em 25-50%, está remodelando os modelos de prestação de cuidados.

Principais Destaques do Relatório

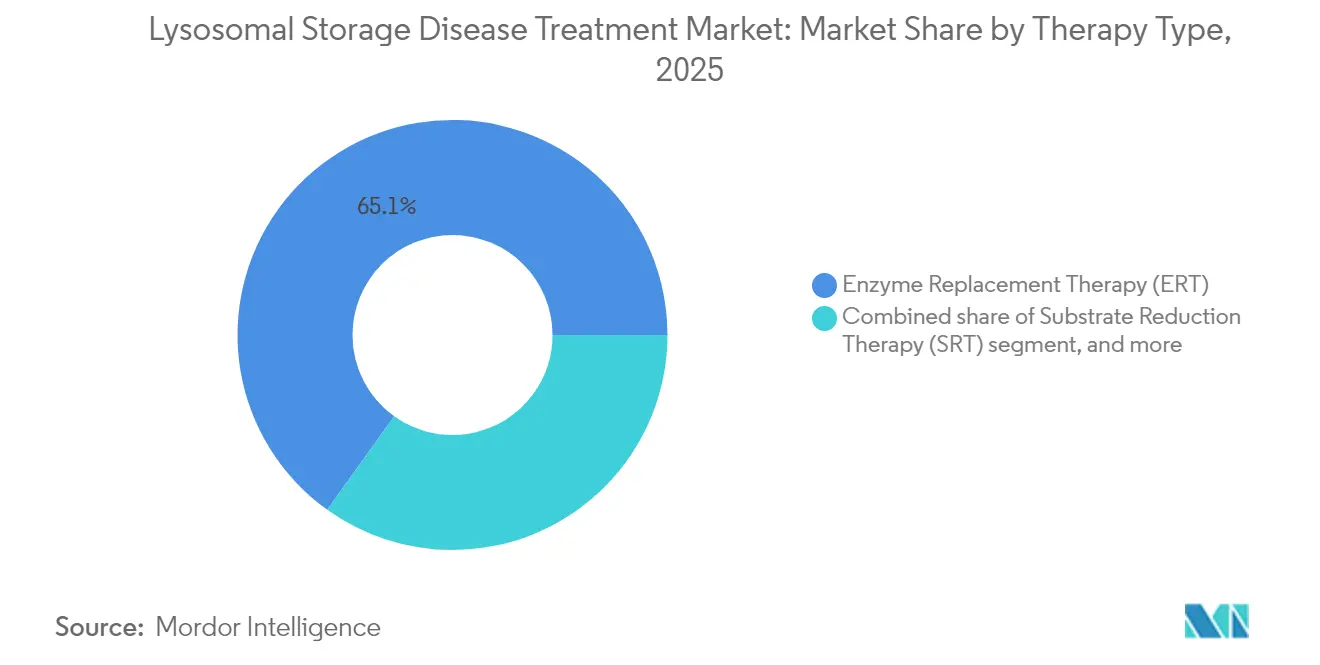

- Por tipo de terapia, a terapia de reposição enzimática liderou com 65,10% da participação de mercado de tratamento de doenças de armazenamento lisossômico em 2025; a terapia gênica tem projeção de expansão a uma CAGR de 10,22% até 2031.

- Por modalidade, os biológicos intravenosos representaram 55,20% do tamanho do mercado de tratamento de doenças de armazenamento lisossômico em 2025, enquanto a terapia oral de pequenas moléculas tem previsão de crescer a uma CAGR de 10,12% até 2031.

- Por tipo de doença, a doença de Gaucher deteve 28,10% do tamanho do mercado de tratamento de doenças de armazenamento lisossômico em 2025; a doença de Niemann-Pick está avançando a uma CAGR de 10,35% até 2031.

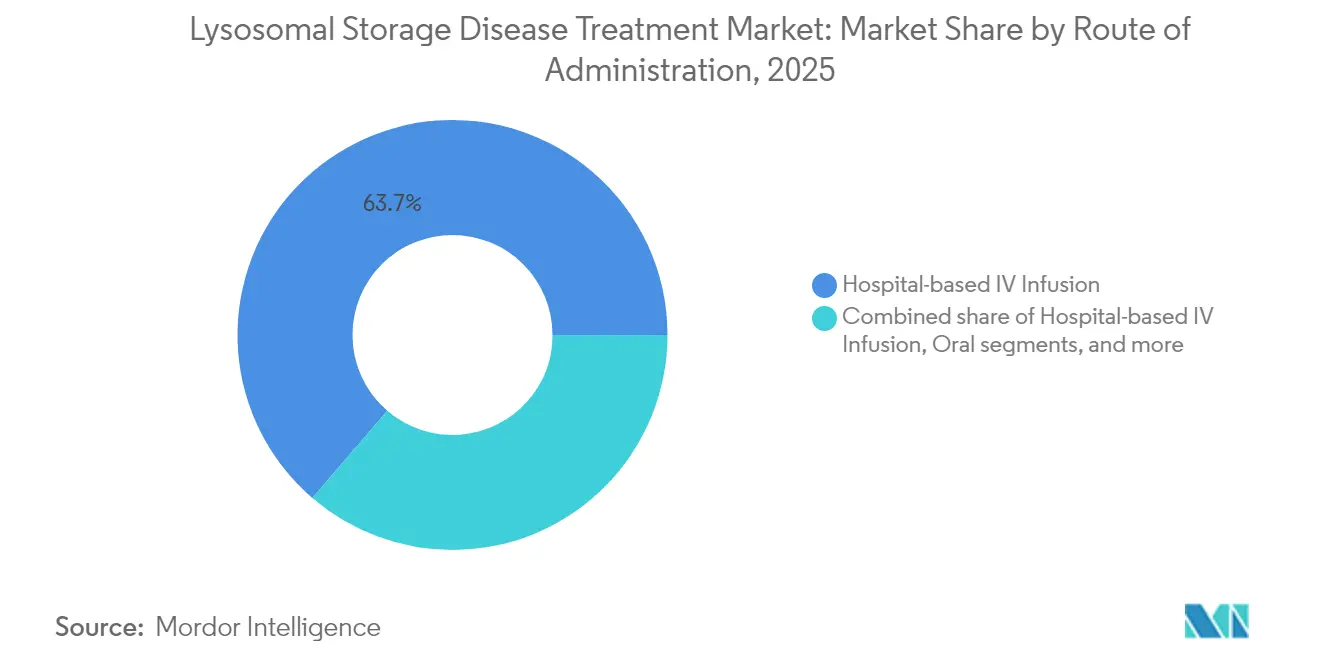

- Por via de administração, a infusão IV hospitalar deteve 63,70% da participação de mercado de tratamento de doenças de armazenamento lisossômico em 2025, enquanto a infusão IV domiciliar tem projeção de registrar uma CAGR de 11,05% até 2031.

- Por usuário final, os hospitais terciários capturaram 65,60% da receita em 2025, enquanto os ambientes de cuidados domiciliares têm previsão de crescer a uma CAGR de 11,20% até 2031.

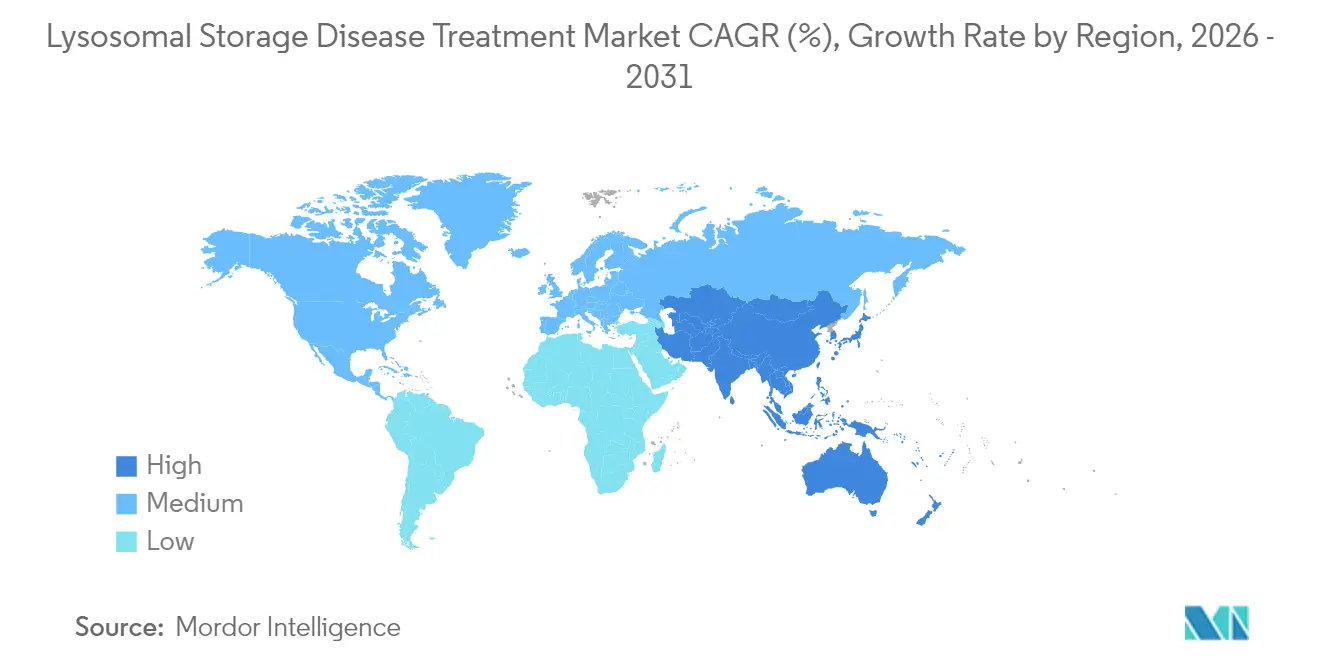

- Por geografia, a América do Norte capturou 42,10% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a uma CAGR de 9,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Doenças de Armazenamento Lisossômico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de doenças de armazenamento lisossômico | +1.2% | Global – maior detecção em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento das designações de medicamentos órfãos e incentivos | +1.0% | Liderança da América do Norte e UE; adoção expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de diagnóstico e rastreamento precoce | +1.8% | América do Norte e UE liderando; implantação rápida na APAC | Curto prazo (≤ 2 anos) |

| Expansão das aprovações de produtos de terapia de reposição enzimática | +1.3% | Global, mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Terapias gênicas e celulares emergentes para doenças de armazenamento lisossômico neuropáticas | +2.1% | Global, concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Colaborações estratégicas e aumento de investimentos em doenças raras | +1.5% | América do Norte e UE como núcleo; expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Doenças de Armazenamento Lisossômico

O rastreamento genômico neonatal em Xangai identificou uma incidência de doenças de armazenamento lisossômico de 1 em 1.856 nascidos vivos, materialmente acima das estimativas históricas, confirmando o valor dos testes proativos. O programa CARE da Administração Nacional de Produtos Médicos da China incentiva os pedidos de medicamentos órfãos e aumentou as submissões de novos medicamentos investigacionais em 32% desde 2024. Aumentos de prevalência semelhantes estão aparecendo no registro nacional da Coreia do Sul, ressaltando a mudança do diagnóstico anedótico para o rastreamento em toda a população. À medida que os registros se expandem, a demanda por intervenção em estágio inicial cresce, encurtando o atraso diagnóstico de seis anos para menos de seis semanas nos principais centros terciários. Os pipelines terapêuticos são, portanto, recalibrados para indicações de início na infância, onde o benefício clínico é mais pronunciado.

Avanços em Tecnologias de Diagnóstico e Rastreamento Precoce

A espectrometria de massa em tandem de segunda geração agora rastreia até oito doenças de armazenamento lisossômico em um único ensaio com menos de 0,5% de falsos positivos, superando os painéis de atividade enzimática. A integração do sequenciamento de nova geração confirma variantes patogênicas e orienta a terapia de precisão, como a seleção de migalastat para pacientes com doença de Fabry com mutações tratáveis. Os prazos de retorno para genotipagem confirmatória caíram abaixo de sete dias, permitindo o início do tratamento durante internações em unidades de terapia intensiva neonatal. A adoção pelo sistema de saúde é mais rápida no Canadá e na Alemanha, onde o reembolso governamental cobre tanto os ensaios bioquímicos quanto os genômicos. O diagnóstico precoce está catalisando a aceitação dos pagadores para terapias gênicas de alto valor ao evidenciar compensações de custo a longo prazo decorrentes da incapacidade evitada.

Terapias Gênicas e Celulares Emergentes para Doenças de Armazenamento Lisossômico Neuropáticas

A terapia de células-tronco autólogas de dose única do Lenmeldy produziu retenção de marcos motores em 90% dos pacientes tratados com leucodistrofia metacromática, versus 30% historicamente observado em coortes não tratadas[1]FDA dos EUA, "Programa de Voucher de Revisão Prioritária para Doenças Pediátricas Raras," fda.gov. O RGX-121 reduziu o sulfato de heparana no líquido cefalorraquidiano em 85% e permitiu que 80% dos pacientes interrompessem as infusões semanais. As cápsides de AAV9 penetram na barreira hematoencefálica de forma mais eficiente do que os vetores anteriores, sustentando a expressão enzimática por pelo menos 36 meses em ensaios de doença de Gaucher e gangliosidose GM1. Os rendimentos de fabricação, antes limitados a 1e15 genomas de vetores por lote, dobraram com as tecnologias de HEK293 em suspensão, reduzindo o custo dos produtos em 38%. As agências regulatórias estão instituindo mecanismos de revisão contínua que reduziram os prazos de aprovação em nove meses em média, intensificando a velocidade competitiva.

Colaborações Estratégicas e Aumento de Investimentos em Doenças Raras

O acordo de licenciamento de USD 110 milhões da REGENXBIO com a Nippon Shinyaku para programas de MPS exemplifica uma mudança em direção a estruturas regionais de co-comercialização que distribuem o risco e aceleram a entrada no mercado. A aquisição de USD 270 milhões da Inozyme pela BioMarin garante uma TRE em estágio avançado para deficiência de ENPP1, consolidando a amplitude do portfólio por múltiplas vias. O financiamento de risco permanece resiliente, com a Glycomine obtendo USD 115 milhões na Série C para avançar os terapêuticos para distúrbios de glicosilação. As parcerias agora se concentram em plataformas de transporte pela barreira hematoencefálica e engenharia modular de cápsides, campos projetados para atrair mais de USD 2 bilhões em novo capital até 2027. Tais alianças comprimem os prazos de pesquisa e desenvolvimento enquanto concedem às biotecnologias menores acesso à experiência estabelecida em fabricação e regulatória.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e desafios de reembolso | −1.8% | Global – mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Penetração limitada na barreira hematoencefálica das terapias atuais | −1.2% | Global – impacta as formas neuronotrópicas | Médio prazo (2-4 anos) |

| Escalabilidade de fabricação e restrições de fornecimento | −1.4% | Global, concentrado nos polos de produção de terapia gênica | Médio prazo (2-4 anos) |

| Preocupações com segurança a longo prazo e imunogenicidade | −1.0% | Global, afetando todas as modalidades avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Desafios de Reembolso

O Lenmeldy é listado a USD 4,25 milhões, posicionando-o como a terapia mais cara do mundo e forçando os pagadores a adotar contratos baseados em resultados que vinculam o reembolso a desfechos de função motora[2]Thomas Mueller et al., "Carga de Custo da Terapia de Reposição Enzimática na Alemanha," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. Na Alemanha, a despesa média anual de reposição enzimática para a doença de Fabry é de EUR 369.047 (USD 405.952) por paciente, sendo 94% deste valor referente ao custo de aquisição do medicamento. Os programas Medicaid estão separando os pacotes de terapia gênica dos pagamentos por capitação para mitigar choques financeiros pontuais. As seguradoras privadas restringem a cobertura a casos com confirmação genética e exigem dados longitudinais de biomarcadores, prolongando o acesso em 17 estados dos EUA. Os modelos inovadores de pagamento em anuidade estão progredindo lentamente devido à falta de orientação regulatória sobre a amortização plurianual.

Penetração Limitada na Barreira Hematoencefálica das Terapias Atuais

A imiglicerase intravenosa não cruza a barreira hematoencefálica, deixando a doença de Gaucher neuropática sem tratamento, apesar do controle dos sintomas somáticos. A transcitose mediada por receptor usando ligantes de transferrina demonstrou absorção enzimática quatro vezes maior em modelos pré-clínicos de doença de Pompe, mas ainda aguarda confirmação na fase 2. A cerliponase alfa intratecal prolonga a sobrevida em pacientes com CLN2, mas requer acesso cirúrgico ao cateter neurocirúrgico trimestral, limitando a adoção ampla. Os vetores gênicos mostram tropismo superior ao SNC, embora anticorpos neutralizantes contra o AAV9 excluam até 25% dos adultos do recrutamento para ensaios. As restrições de fabricação para vetores de alto título persistem apesar das linhas produtoras de duplo plasmídeo que aumentam o rendimento em 30%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Liderança Sustentada da TRE Encontra Rápida Ascensão da Terapia Gênica

O tamanho do mercado de tratamento de doenças de armazenamento lisossômico para terapia de reposição enzimática foi de USD 3,1 bilhões em 2025, equivalente a 65,10% da receita total, e permanece fundamental para o cuidado das doenças de Gaucher, Fabry e Pompe. O posicionamento competitivo centra-se em enzimas de segunda geração, como a avalglucosidase alfa, que oferece maior captação muscular em comparação à predecessora alglucosidase. No entanto, a CAGR de 10,22% da terapia gênica reflete sua proposta de valor de dose única. A aprovação do Lenmeldy demonstra benefício neurológico duradouro, enquanto o UX111 da Ultragenyx lidera a fila de revisão da FDA em 2025 para a síndrome de Sanfilippo. A redução de substrato e os chaperones farmacológicos oferecem ganhos incrementais para coortes específicas de mutações, reforçando as trajetórias de medicina de precisão no mercado de tratamento de doenças de armazenamento lisossômico. A convergência do pipeline em direção a regimes combinados, como o Pombiliti mais Opfolda, visa amplificar o tráfico intracelular e prolongar os intervalos de tratamento.

Por Modalidade: Os Regimes Orais Ganham Terreno em Relação aos Padrões Parenterais

Os biológicos intravenosos retiveram 55,20% da receita em 2025, ancorados por infusões semanais de imiglicerase, agalsidase beta e alglucosidase alfa. Os redutores de substrato de pequenas moléculas orais — venglustat, lucerastat e o aprovado Cerdelga — registraram o maior crescimento com CAGR de 10,12%, impulsionados pelos benefícios de adesão e pela ausência de reações à infusão. O mix de modalidades está se inclinando ainda mais à medida que o chaperone oral migalastat se expande para genótipos adicionais da doença de Fabry. As vias intratecal e intracerebroventricular são reservadas para síndromes neuropáticas; dispositivos como o SmartFlow Neuro permitem o posicionamento preciso da cânula para a transferência gênica de Kebilidi. As tecnologias de PEGuilação e fusão com Fc prolongam a meia-vida das TREs como o ELFABRIO, reduzindo a frequência de infusão para mensal. A dosagem centrada no paciente está alinhada com a expansão da infusão domiciliar e ressalta o foco dos pagadores na redução do custo total do cuidado no mercado de tratamento de doenças de armazenamento lisossômico.

Por Tipo de Doença: Portfólio Consolidado da Doença de Gaucher Versus Rápido Momentum da Doença de Niemann-Pick

A doença de Gaucher permanece como o maior submercado, detendo 28,10% da receita de 2025, apoiada por três TREs comerciais e um agente oral que diversificam a pressão sobre os preços. A competição estimula rebates periódicos de preços e programas expandidos de uso compassivo. A doença de Niemann-Pick tipifica a futura coorte de alto crescimento com CAGR de 10,35% até 2031, após as duplas aprovações da FDA do Miplyffa (oral) e do AQNEURSA (IV), que encerraram décadas de vazio terapêutico. As doenças de Fabry e Pompe sustentam expansão em dígito médio único, graças à adoção da terapia com chaperones e às enzimas de nova geração, que demonstram melhores desfechos renais e pulmonares. As mucopolissacaridoses impulsionam a inovação em terapia gênica; o RGX-111 para MPS IIB poderia proporcionar correção duradoura do SNC, desafiando a TRE intratecal crônica. Os pipelines emergentes em gangliosidose GM1 e alfa-manosidose ilustram o potencial de espaço inexplorado, à medida que os dados de estágio inicial mostram >70% de redução nos substratos de armazenamento.

Por Via de Administração: A Infusão Domiciliar Redesenha os Caminhos de Cuidado

Os centros de IV hospitalares administraram 63,70% das doses em 2025, mas o direcionamento dos pagadores para locais de cuidado de menor custo está acelerando a mudança para ambientes domiciliares, que agora registram CAGR de 11,05%. As evidências do mundo real de coortes alemãs de doença de Fabry mostram paridade nas taxas de eventos adversos entre infusões domiciliares e clínicas, ao mesmo tempo que reduzem os custos não relacionados ao medicamento em 42%. Os regimes orais impulsionam ainda mais a descentralização, possibilitando a autoadministração e reduzindo os encargos de deslocamento para famílias em áreas rurais. As vias intratecais, apesar dos requisitos cirúrgicos, são cada vez mais oferecidas em centros de neurocirurgia satélites para ampliar o acesso. As terapias gênicas, administradas uma única vez em hospitais especializados, podem posteriormente eliminar a necessidade de infusões crônicas, acentuando o impacto disruptivo na infraestrutura de entrega no mercado de tratamento de doenças de armazenamento lisossômico.

Por Usuário Final: Centros Terciários Perdem Exclusividade para o Cuidado Baseado na Comunidade

Os hospitais terciários ainda gerenciam 65,60% dos pacientes tratados, dadas as complexas demandas de diagnóstico e monitoramento. No entanto, os programas de cuidados domiciliares, impulsionados pela telemedicina, apresentam CAGR de 11,20%, à medida que as equipes de infusão lideradas por enfermeiros expandem o alcance geográfico. As clínicas especializadas em doenças raras, frequentemente afiliadas a universidades, preservam sua relevância por meio do acesso a protocolos investigacionais e expertise multidisciplinar. A dosagem única da terapia gênica comprime os fluxos de receita hospitalar a longo prazo, levando as instituições a buscar contratos baseados em valor e serviços adicionais de aconselhamento genômico. Os pagadores estão pilotando pacotes de cuidado integrado que reembolsam testes genéticos, aconselhamento e entrega de medicamentos sob um único código, realinhando os incentivos para o manejo comunitário no mercado de tratamento de doenças de armazenamento lisossômico.

Análise Geográfica

A América do Norte entregou 42,10% da receita de 2025, orientada pelo programa de Voucher de Revisão Prioritária para Doenças Pediátricas Raras da FDA e pela ampla cobertura de seguro comercial. Mais de 20 ensaios ativos de terapia gênica estão recrutando nos Estados Unidos, consolidando o domínio de inovação da região. A disparidade no nível estadual persiste: a Califórnia cobre viagens e hospedagem para beneficiários do Lenmeldy de outros estados, enquanto seis estados do Meio-Oeste limitam as terapias gênicas a ressalvas do Medicaid, prolongando os prazos de acesso. O sistema universal do Canadá reembolsa cinco TREs em uma lista designada de medicamentos órfãos, embora o intervalo entre aprovação e financiamento seja em média de 14 meses.

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 9,15%. A Lista Atualizada de Doenças Raras da China, agora com 207 condições, reduziu o tempo de revisão regulatória para agentes importados para 9 meses, ante 24 meses antes de 2023. O projeto piloto de rastreamento genômico de Xangai revelou uma incidência de doenças de armazenamento lisossômico muito acima das médias globais, levando a subsídios nacionais para expansão. O Japão aproveita seu sistema de aprovação acelerada Sakigake para atrair submissões de biotecnologias estrangeiras, enquanto o Seguro Nacional de Saúde da Coreia do Sul cobre mais de 90% do tratamento da doença de Fabry, demonstrando avançada prontidão dos pagadores. A política de doenças raras da Índia subsidia até INR 2 milhões (USD 2,2 milhões) por paciente para terapia gênica, embora o desembolso permaneça irregular.

A Europa detém uma participação estável impulsionada pela Rede de Referência Europeia para Distúrbios Metabólicos Hereditários, que coordena o cuidado transfronteiriço. A Alemanha valida a paridade de custo da infusão domiciliar e apoia a renovação mensal de prescrições para minimizar as visitas às clínicas. A região da Lombardia, na Itália, exige o rastreamento neonatal de doenças de armazenamento lisossômico, ampliando a adoção do diagnóstico precoce. A França favorece modelos de reembolso vinculados a resultados para terapias gênicas de alto custo, com projetos piloto de cláusulas de garantia de cinco anos. O NHS do Reino Unido está negociando pagamentos por assinatura modelados em seu contrato antimicrobiano do tipo "Netflix", com o objetivo de limitar os gastos anuais com terapias para doenças de armazenamento lisossômico enquanto garante o volume dos fornecedores.

Cenário Competitivo

A unidade Genzyme da Sanofi ancora a liderança em reposição enzimática com as franquias Cerezyme, Fabrazyme e Myozyme, com vendas combinadas em 2024 superiores a USD 1,8 bilhão. A Takeda sustenta profundidade em mucopolissacaridoses, enquanto o VIMIZIM e o NAGLAZYME da BioMarin geraram USD 2,4 bilhões em receita em 2023, financiando a expansão do pipeline para terapia gênica. Os incumbentes do mercado estão reformulando as enzimas de primeira geração com PEGuilação e glico-engenharia para contrariar a pressão dos biossimilares.

A Orchard Therapeutics obteve vantagem de pioneirismo em terapia gênica direcionada ao SNC com o Lenmeldy, com preço de USD 4,25 milhões em meio à implantação de acordos baseados em valor. O UX111 da Ultragenyx encabeça o calendário regulatório de 2025 com revisão prioritária da FDA para a síndrome de Sanfilippo. A REGENXBIO está co-desenvolvendo o RGX-121 no Japão por meio de um acordo de USD 110 milhões com a Nippon Shinyaku, ilustrando a globalização das estratégias de comercialização.

As plataformas de cruzamento da barreira hematoencefálica são um polo de atividade de parcerias; a Chiesi licenciou o sistema de transporte mediado por anticorpos da Aliada para fusão com enzimas lisossômicas para indicações neuropáticas. A capacidade de fabricação de vetores virais está emergindo como um diferencial estratégico: empresas com suítes de biorreatores de 2.000 L internamente relatam COGS 35% menores do que os pares dependentes de CDMO. Indicações de espaço inexplorado, como a gangliosidose GM1, atraem investimentos em estágio inicial; a terapia gênica pré-clínica da GC Biopharma reduziu os níveis de GM1 em mais de 70%, sinalizando a amplitude do pipeline além das tradicionais "três grandes" doenças.

Líderes da Indústria de Tratamento de Doenças de Armazenamento Lisossômico

Pfizer Inc

Takeda Pharmaceutical Company Limited (Shire Plc)

Sanofi (Genzyme Corporation)

BioMarin

Johnson & Johnson (Actelion Pharmaceuticals Ltd)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A BioMarin concluiu a aquisição da Inozyme por USD 270 milhões, adicionando a terapia enzimática em estágio avançado INZ-701 para deficiência de ENPP1 ao seu portfólio de doenças raras.

- Fevereiro de 2025: A Ultragenyx recebeu revisão prioritária da FDA para a terapia gênica UX111 voltada para a síndrome de Sanfilippo tipo A, com data PDUFA definida para 18 de agosto de 2025.

- Janeiro de 2025: A REGENXBIO e a Nippon Shinyaku anunciaram uma parceria de USD 110 milhões para co-desenvolver o RGX-121 e o RGX-111 para distúrbios de MPS no Japão.

- Novembro de 2024: A FDA aprovou o Kebilidi, a primeira terapia gênica para deficiência de AADC, administrada por meio do sistema de cânula SmartFlow Neuro.

- Setembro de 2024: A FDA aprovou o Miplyffa e o AQNEURSA como os primeiros tratamentos para a doença de Niemann-Pick tipo C, inaugurando opções de terapia de dupla modalidade.

- Maio de 2024: A FDA autorizou o Lenmeldy para leucodistrofia metacromática, com preço de USD 4,25 milhões, e concedeu um Voucher de Revisão Prioritária à Orchard Therapeutics.

Escopo do Relatório Global do Mercado de Tratamento de Doenças de Armazenamento Lisossômico

De acordo com o escopo do relatório, as doenças de armazenamento lisossômico (DAL) são erros inatos do metabolismo caracterizados pelo acúmulo excessivo de substratos nas células de vários órgãos devido ao funcionamento defeituoso dos lisossomos. Elas causam disfunção dos órgãos onde se acumulam e contribuem para grande morbidade e mortalidade. O Mercado de Tratamento de Doenças de Armazenamento Lisossômico é Segmentado por Tipo de Terapia (Terapia de Reposição Enzimática, Terapia de Redução de Substrato), por Aplicação (doença de Gaucher, Cistinose, doença de Pompe, doença de Fabry e Outras Aplicações) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Terapia de Reposição Enzimática (TRE) |

| Terapia de Redução de Substrato (TRS) |

| Terapia Gênica |

| Terapia com Chaperones Farmacológicos |

| Transplante de Células-Tronco Hematopoiéticas |

| Biológicos Intravenosos |

| Pequenas Moléculas Orais |

| Administração Intratecal/Intracerebroventricular |

| Doença de Gaucher (Tipos I–III) |

| Doença de Fabry |

| Doença de Pompe |

| Mucopolissacaridoses (I, II, III, IV, VI, VII) |

| Doença de Niemann-Pick (Tipos A/B e C) |

| Outros Tipos de Doença |

| Infusão IV Hospitalar |

| Infusão IV Domiciliar |

| Oral |

| Intratecal/Intracerebroventricular |

| Hospitais Terciários |

| Clínicas Especializadas/de Doenças Raras |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Terapia | Terapia de Reposição Enzimática (TRE) | |

| Terapia de Redução de Substrato (TRS) | ||

| Terapia Gênica | ||

| Terapia com Chaperones Farmacológicos | ||

| Transplante de Células-Tronco Hematopoiéticas | ||

| Por Modalidade | Biológicos Intravenosos | |

| Pequenas Moléculas Orais | ||

| Administração Intratecal/Intracerebroventricular | ||

| Por Tipo de Doença | Doença de Gaucher (Tipos I–III) | |

| Doença de Fabry | ||

| Doença de Pompe | ||

| Mucopolissacaridoses (I, II, III, IV, VI, VII) | ||

| Doença de Niemann-Pick (Tipos A/B e C) | ||

| Outros Tipos de Doença | ||

| Por Via de Administração | Infusão IV Hospitalar | |

| Infusão IV Domiciliar | ||

| Oral | ||

| Intratecal/Intracerebroventricular | ||

| Por Usuário Final | Hospitais Terciários | |

| Clínicas Especializadas/de Doenças Raras | ||

| Ambientes de Cuidados Domiciliares | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de doenças de armazenamento lisossômico?

O tamanho do mercado de tratamento de doenças de armazenamento lisossômico atingiu USD 5,12 bilhões em 2026 e tem projeção de crescer para USD 7,39 bilhões até 2031.

Qual tipo de terapia detém a maior participação de mercado?

A terapia de reposição enzimática manteve 65,10% da receita global em 2025, tornando-se a abordagem de tratamento dominante.

Por que a terapia gênica é considerada disruptiva neste espaço?

A terapia gênica oferece benefício potencialmente curativo de dose única e está crescendo a uma CAGR de 10,22%, superando todas as outras modalidades.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 9,15% até 2031, impulsionada pela modernização regulatória e pela expansão do rastreamento neonatal.

Como os altos custos de tratamento estão sendo gerenciados?

Os pagadores estão adotando contratos baseados em resultados, modelos de assinatura e pagamentos em anuidade para distribuir o impacto financeiro de terapias com preços acima de USD 4 milhões.

Página atualizada pela última vez em: