Tamanho e Participação do Mercado de Medicamentos para Trombose

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

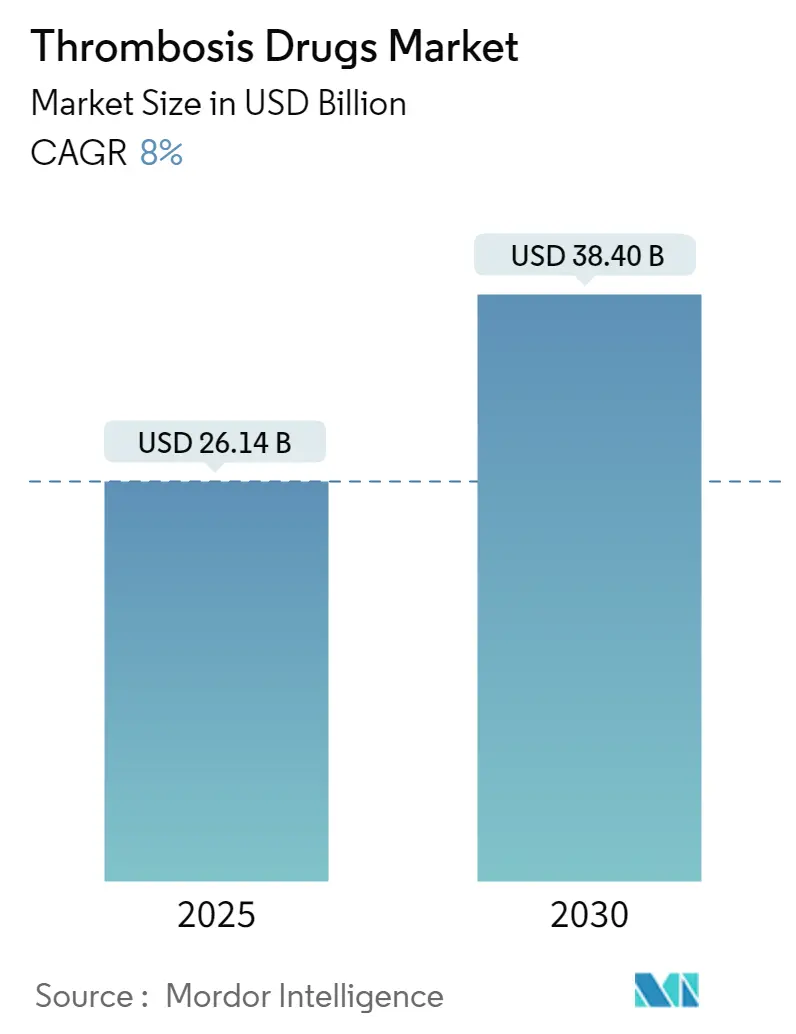

| Tamanho do Mercado (2025) | 26.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para Trombose pela Mordor Intelligence

O tamanho do mercado de medicamentos para trombose está em USD 26,14 bilhões em 2025 e está projetado para atingir USD 38,40 bilhões até 2030, avançando a uma TCAC de 8,0% durante o período de previsão. O aumento da expectativa de vida, a crescente incidência de trombo-embolismo venoso (TEV) e a adoção acelerada de anticoagulantes orais diretos (DOACs) estão sustentando a demanda constante. As aprovações regulatórias para inibidores do Fator XI de primeira classe, juntamente com ferramentas de estratificação de risco baseadas em inteligência artificial, estão reformulando a seleção de terapias além da varfarina e heparina. Os hospitais continuam a favorecer injetáveis de início rápido para cuidados agudos, mesmo enquanto o uso ambulatorial de DOACs orais de dose única diária torna-se o padrão rotineiro. As respostas competitivas aos precipícios de patentes que se aproximam incluem consolidação em torno de mecanismos de ação mais seguros e programas de desconto destinados a sustentar a lealdade durante a mudança de marcas para genéricos.

Principais Conclusões do Relatório

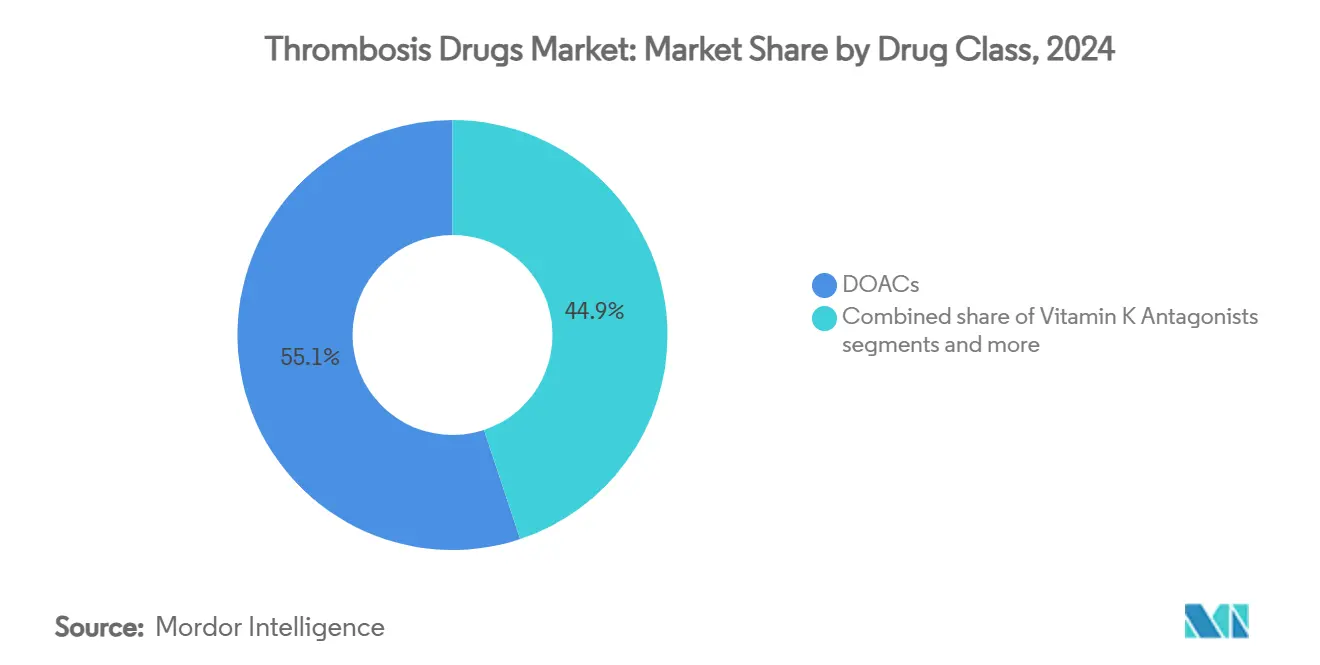

Por classe de medicamento, os DOACs capturaram 55,1% da participação do mercado de medicamentos para trombose em 2024, enquanto os inibidores do Fator XI estão projetados para expandir a uma TCAC de 8,61% até 2030.

Por tipo de doença, a trombose venosa profunda liderou com 31,81% de participação do tamanho do mercado de medicamentos para trombose em 2024; a embolia pulmonar está definida para crescer a uma TCAC de 8,43% até 2030.

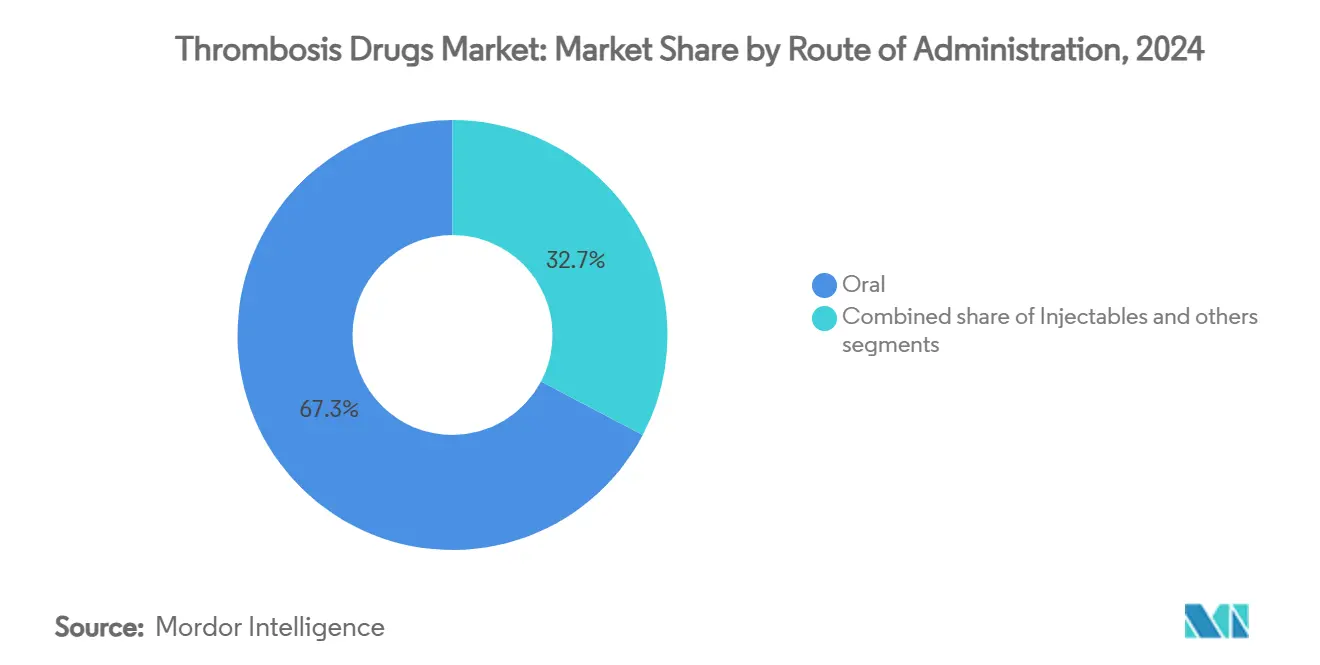

Por via de administração, produtos orais comandaram 67,3% do tamanho do mercado de medicamentos para trombose em 2024, enquanto injetáveis são previstos para crescer a 8,26% TCAC até 2030.

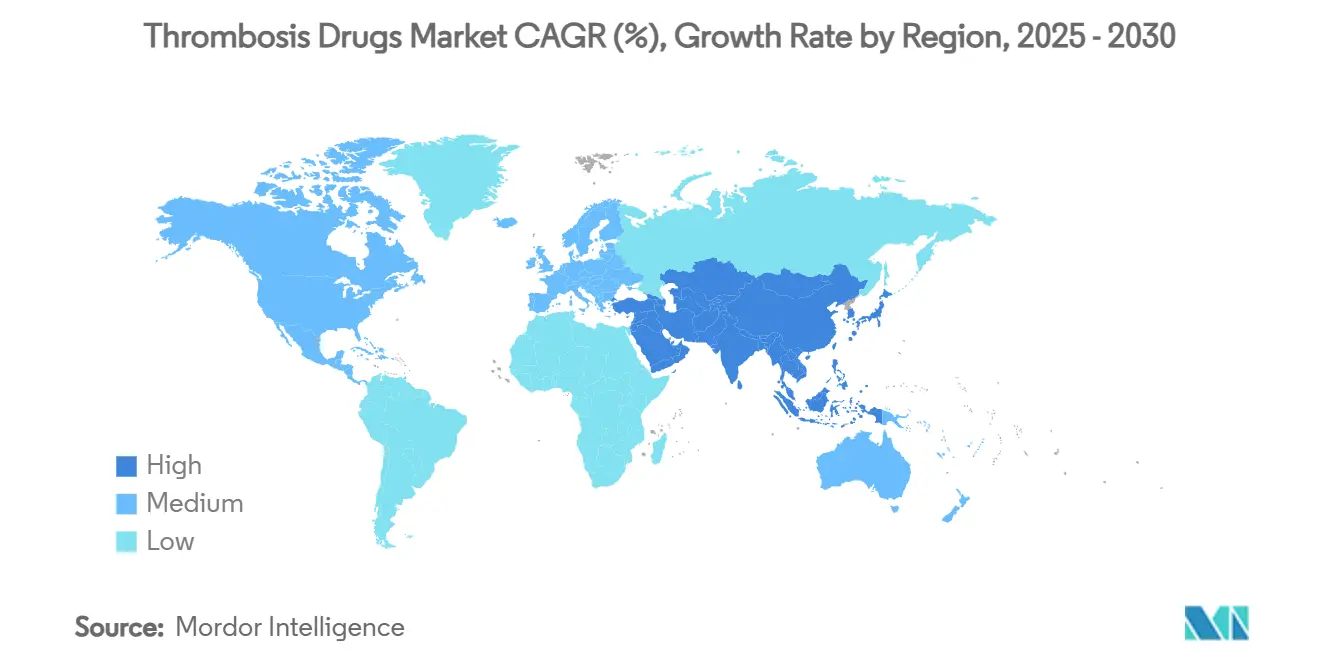

Por geografia, a América do Norte deteve 38,2% da participação do mercado de medicamentos para trombose em 2024; a Ásia-Pacífico é a região de crescimento mais rápido a 7,93% TCAC até 2030.

Tendências e Insights do Mercado Global de Medicamentos para Trombose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de trombo-embolismo venoso (TEV) | +2.1% | Global, com concentração em populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de anticoagulantes orais diretos (DOACs) | +1.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Crescentes volumes cirúrgicos e necessidade de profilaxia peri-operatória | +1.4% | Global, impulsionado pela expansão dos cuidados de saúde na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipeline de inibidores do Fator XI prometendo menor risco de sangramento | +1.2% | América do Norte e Europa adoção precoce, expansão global | Longo prazo (≥ 4 anos) |

| Protocolos desencadeados por COVID para tromboprofilaxia hospitalar | +0.8% | Global, com impacto persistente nos sistemas hospitalares | Curto prazo (≤ 2 anos) |

| Expansão da estratificação de risco baseada em IA permitindo terapia direcionada | +0.6% | América do Norte e Europa liderando, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de TEV

Maior expectativa de vida e um aumento na sobrevivência ao câncer elevam a incidência de TEV, tornando a anticoagulação de longo prazo um componente essencial dos cuidados de doenças crônicas. Pacientes com câncer de pulmão enfrentam taxas de embolia pulmonar aproximadamente seis vezes a linha de base populacional, criando demanda duradoura por agentes orais mais seguros[1]Fonte: Zhang Yi-Wen et al., "Research progress on the association between lung cancer and pulmonary embolism," Journal of Cardiothoracic Surgery, journal.cardiothoracsurg.com . Os hospitais respondem integrando protocolos de trombose dentro de vias oncológicas, mudando a anticoagulação de gestão episódica para contínua.

Rápida adoção de DOACs

Evidências de ROCKET-AF e ARISTOTLE continuam a impulsionar a confiança dos prescritores em rivaroxabana e apixabana. Bristol Myers Squibb e Pfizer registraram USD 3,2 bilhões em vendas de Eliquis no Q4 2024. Os próximos preços negociados pelo Medicare efetivos em janeiro de 2026 reduzem os custos diretos dos pacientes, ampliando a elegibilidade sem comprometer as margens.

Crescentes volumes cirúrgicos e profilaxia peri-operatória

Cirurgias eletivas e de trauma estão aumentando mais rapidamente na Ásia-Pacífico, onde heparinas de baixo peso molecular (LMWHs) reduzem estadias hospitalares de 3,3 para 2,4 dias em casos de fibrilação atrial. Procedimentos ambulatoriais no mesmo dia aumentam a necessidade de injetáveis previsíveis que fazem a ponte entre cirurgia e profilaxia ambulatorial.

Expansão do pipeline de inibidores do Fator XI

Abelacimabe reduziu sangramento maior ou clinicamente relevante em 67% versus rivaroxabana em estudos de Fase II[2]Fonte: Anthos Therapeutics, "Abelacimab 150 mg Demonstrated 67% Bleeding Reduction," Anthostherapeutics.com . A Novartis garantiu o candidato através de uma aquisição de USD 925 milhões que sublinha a intenção da indústria de superar os limites de segurança dos DOACs.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de anticoagulantes novos | -1.5% | Global, com impacto agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Expirações de patentes e erosão genérica | -1.2% | América do Norte e Europa principalmente, espalhando-se para mercados globais | Curto prazo (≤ 2 anos) |

| Preocupações de segurança - sangramento maior e agentes de reversão limitados | -0.9% | Global, com foco regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de anticoagulantes novos

Os preços de lista frequentemente superam os da varfarina, restringindo a adoção em regiões sensíveis ao preço. Bristol Myers Squibb e Pfizer agora vendem Eliquis diretamente aos pacientes com 40% de desconto, reduzindo custos mensais para USD 346. Mudanças políticas como negociações do Medicare sugerem que uma pressão de preços mais ampla é iminente.

Expirações de patentes e erosão genérica

A aprovação da FDA de rivaroxabana genérica em março de 2025 precipitou uma queda de 31% nas vendas de Xarelto da Bayer durante o Q1 2025. Erosão similar paira sobre Eliquis em 2028, forçando inovadores a migrar portfólios em direção a ativos de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Dominância dos DOACs junto com momentum do Fator XI

Os DOACs renderam 55,1% de participação do mercado de medicamentos para trombose em 2024 e representam uma fatia de USD 14,4 bilhões do tamanho do mercado de medicamentos para trombose, expandindo-se com base na dosagem simplificada e menores demandas de monitoramento. Os inibidores do Fator XI são previstos para subir a uma TCAC de 8,61%, convertendo clínicos e pacientes avessos a sangramento.

Heparina e LMWHs sustentam relevância para ponte hospitalar e protocolos oncológicos. Antagonistas da vitamina K recuam para configurações de recursos limitados, enquanto trombolíticos retêm papéis de nicho em emergências de AVC e embolia pulmonar massiva. A chegada de agentes subcutâneos do Fator XI mensais poderia borrar as fronteiras tradicionais oral-versus-injetável, reformulando o alinhamento competitivo dentro do mercado de medicamentos para trombose.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença: Liderança de TVP contra crescimento rápido de EP

Trombose venosa profunda representou 31,81% do tamanho do mercado de medicamentos para trombose em 2024, impulsionada pela anticoagulação mandatória por diretrizes pós-cirurgia ortopédica. Embolia pulmonar está definida para expandir mais rapidamente a 8,43% TCAC, alimentada por diagnósticos melhorados de angiografia CT.

A adoção de Equipes de Resposta à Embolia Pulmonar (PERTs) padroniza o tratamento rápido, enquanto trombose associada ao câncer ganha visibilidade à medida que as taxas de sobrevivência aumentam. A prevenção de AVC em pacientes com fibrilação atrial permanece uma aplicação de alto valor, especialmente com dados de segurança do Fator XI prometendo elegibilidade mais ampla.

Por Via de Administração: Prevalência oral com ressurgimento injetável

Terapias orais representaram 67,3% do tamanho do mercado de medicamentos para trombose em 2024. Formulações de ação prolongada de dose única diária reforçam a aderência, particularmente no manejo ambulatorial de fibrilação atrial.

Hospitais dependem de LMWHs e heparina não fracionada para início imediato e reversão rápida. Ativos de pipeline como inibidores subcutâneos semanais do Fator XI podem oferecer uma alternativa livre de oral que mescla conveniência com titulação rápida, dando aos injetáveis proeminência renovada dentro do mercado de medicamentos para trombose.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Liderança hospitalar em meio à expansão digital

Farmácias hospitalares geraram 46,8% do valor em 2024, ligadas à iniciação de cuidados agudos. Pontos de venda de varejo apoiam o manejo crônico, ainda assim farmácias online estão avançando a 8,09% TCAC à medida que a telesaúde normaliza prescrições digitais.

Programas de desconto direto ao consumidor contornam gerentes tradicionais de benefícios, e farmácias especializadas integram aplicativos de aderência que transmitem dados de dosagem para clínicos. Tais modelos híbridos estão remodelando a economia de entrega de última milha no mercado de medicamentos para trombose.

Análise Geográfica

Os sistemas de reembolso da América do Norte e a adoção precoce de DOACs ancoraram 38,2% da participação do mercado de medicamentos para trombose em 2024. As negociações de preços federais visam equilibrar acessibilidade com inovação, potencialmente ampliando o acesso a medicamentos sem prejudicar investimentos em P&D.

A Europa mantém diretrizes clínicas harmonizadas que aceleram a incorporação de agentes revolucionários; a região mostra crescimento consistente de dígitos médios apoiado por demografia envelhecida.

Ásia-Pacífico, projetada a 7,93% TCAC, beneficia-se de atualizações de infraestrutura e maiores volumes de cirurgia eletiva. A reforma hospitalar em camadas da China e o esquema Ayushman Bharat da Índia expandem coortes seguradas, enquanto a sociedade super-envelhecida do Japão sustenta alto uso per capita de anticoagulantes. América Latina e Oriente Médio e África ficam atrás, mas mostram campanhas de conscientização crescentes e genéricos importados que reduzem barreiras de entrada, gradualmente ampliando sua pegada no mercado de medicamentos para trombose.

Cenário Competitivo

Expirações de propriedade intelectual estão inclinando poder em direção a pipelines ao invés de marcas atuais. A aliança Eliquis da Bristol Myers Squibb-Pfizer exemplifica uma abordagem de economias de escala, ainda assim seu pôr do sol de exclusividade em 2028 leva os parceiros a explorar alvos de próxima onda. A Bayer pivota em direção à diversificação cardiometabólica após ver receitas do Xarelto deslizarem sobre pressão genérica.

A aquisição da Anthos Therapeutics pela Novartis posiciona abelacimabe como uma entrada emblemática no espaço do Fator XI, enquanto Johnson & Johnson avança milvexiano para Fase III em múltiplas indicações. O campo testemunha uma prevalência crescente de colaborações estratégicas emparelhando inovação de moléculas com plataformas de estratificação de risco digital para aprofundar aderência clínica.

Fabricantes genéricos Lupin e Taro capitalizam em aprovações recém-concedidas, permitindo que pagadores troquem para opções de menor custo rapidamente. Concorrentes do mercado, portanto, correm para oferecer perfis de sangramento diferenciados ou ecossistemas de cuidados agrupados, reafirmando que a competitividade futura depende de soluções holísticas de manejo de trombose ao invés de eficácia de medicamentos sozinha.

Líderes da Indústria de Medicamentos para Trombose

-

Boehringer Ingelheim GmbH

-

Johnson & Johnson

-

Sanofi SA

-

Pfizer Inc.

-

Laurus Lab (Aspen Pharmacare Holdings Limited)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: Bristol Myers Squibb e Pfizer começaram vendas diretas ao consumidor de Eliquis com 40% de desconto

- Março de 2025: FDA liberou os primeiros genéricos de rivaroxabana da Lupin e Taro, desencadeando competição imediata de preços

Escopo do Relatório Global do Mercado de Medicamentos para Trombose

Conforme o escopo do relatório, um trombo é um coágulo de sangue que se desenvolve no interior do coração ou nas paredes dos vasos sanguíneos como resultado da adesão de plaquetas sanguíneas, proteínas e células. A trombose é considerada a principal fonte de morbidade e mortalidade entre pacientes idosos. Foi estabelecido que a trombose é causada devido a certos distúrbios cardiovasculares como resultado da idade avançada ou obesidade.

O mercado de medicamentos para trombose é segmentado por classe de medicamento, tipo de doença, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado como inibidor do fator Xa, heparina, inibidor de plaquetas P2Y12 e outras classes de medicamentos. Por tipo de doença, o mercado é segmentado como embolia pulmonar, fibrilação atrial, trombose venosa profunda e outros tipos de doença. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Anticoagulantes Orais Diretos (DOACs) |

| Heparina e Heparina de Baixo Peso Molecular |

| Antagonistas da Vitamina K |

| Trombolíticos / Fibrinolíticos |

| Inibidores de Plaquetas P2Y12 |

| Inibidores do Fator XI / XII (emergentes) |

| Outros |

| Trombose Venosa Profunda |

| Embolia Pulmonar |

| Fibrilação Atrial |

| Doença Arterial Periférica |

| AVC e Ataque Isquêmico Transitório |

| Outros |

| Oral |

| Injetável |

| Tópico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Farmácias de Pedido por Correspondência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Classe de Medicamento (Valor) | Anticoagulantes Orais Diretos (DOACs) | |

| Heparina e Heparina de Baixo Peso Molecular | ||

| Antagonistas da Vitamina K | ||

| Trombolíticos / Fibrinolíticos | ||

| Inibidores de Plaquetas P2Y12 | ||

| Inibidores do Fator XI / XII (emergentes) | ||

| Outros | ||

| Por Tipo de Doença (Valor) | Trombose Venosa Profunda | |

| Embolia Pulmonar | ||

| Fibrilação Atrial | ||

| Doença Arterial Periférica | ||

| AVC e Ataque Isquêmico Transitório | ||

| Outros | ||

| Por Via de Administração (Valor) | Oral | |

| Injetável | ||

| Tópico | ||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Farmácias de Pedido por Correspondência | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para trombose?

O tamanho do mercado de medicamentos para trombose é USD 26,14 bilhões em 2025.

Qual classe de medicamento lidera o mercado de medicamentos para trombose?

Anticoagulantes orais diretos detêm 55,1% de participação de mercado, tornando-os a classe líder.

Quão rápido os inibidores do Fator XI irão crescer?

Inibidores do Fator XI são previstos para postar uma TCAC de 8,61% entre 2025 e 2030.

Por que a embolia pulmonar é o segmento de doença de crescimento mais rápido?

Diagnósticos melhorados de angiografia CT e protocolos generalizados de tromboprofilaxia estão acelerando volumes de tratamento.

Página atualizada pela última vez em: