Tamanho e Participação do Mercado de Medicamentos para Diabetes na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

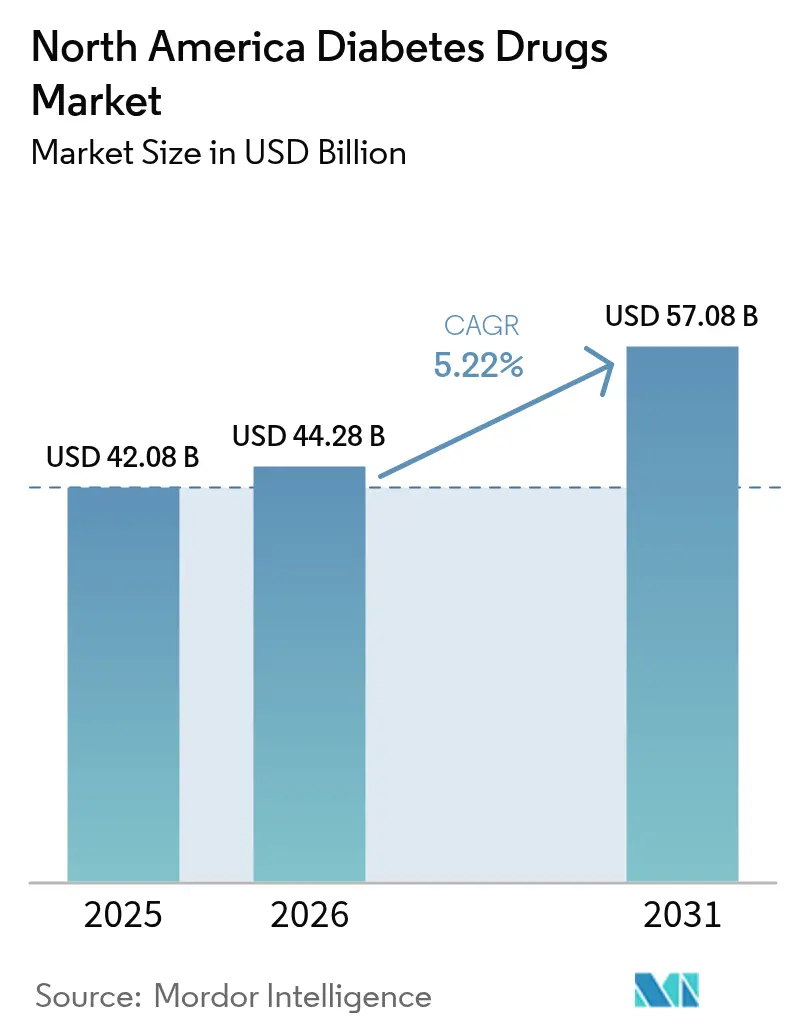

| Tamanho do mercado no ano base (2025) | 42.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Diabetes na América do Norte por Mordor Intelligence

O tamanho do mercado de medicamentos para diabetes na América do Norte foi avaliado em USD 42,08 bilhões em 2025 e estima-se que cresça de USD 44,28 bilhões em 2026 para atingir USD 57,08 bilhões até 2031, a um CAGR de 5,22% durante o período de previsão (2026-2031). Uma crescente convergência entre o tratamento do diabetes e da obesidade, aliada à rápida adoção de agonistas do receptor GLP-1 de próxima geração, está fornecendo grande parte do impulso futuro. Os gastos com medicamentos prescritos nos EUA subiram 10,2% em 2024, e os GLP-1 já figuram como a maior e mais rápida categoria de gastos terapêuticos em crescimento.[1]Sociedade Americana de Farmacêuticos de Sistemas de Saúde, "Gastos com Medicamentos nos EUA Aumentam 10,2% em 2024, com Medicamentos para Perda de Peso Permanecendo como Principal Fator," ashp.orgOs antidiabéticos orais continuam a controlar a maioria dos volumes terapêuticos, mesmo com a aceleração da inovação em injetáveis, e as introduções de insulinas biossimilares estão comprimindo os preços em segmentos-chave. As negociações rígidas do Medicare, as leis estaduais de teto de preços e as regras de autorização prévia dos pagadores estão remodelando as escolhas de formulário, mas as inovações terapêuticas mantêm os gastos totais em trajetória ascendente. A emergência do México como polo de fabricação e a expansão das farmácias online também estão alterando a economia competitiva e o acesso dos pacientes em toda a região.

Principais Conclusões do Relatório

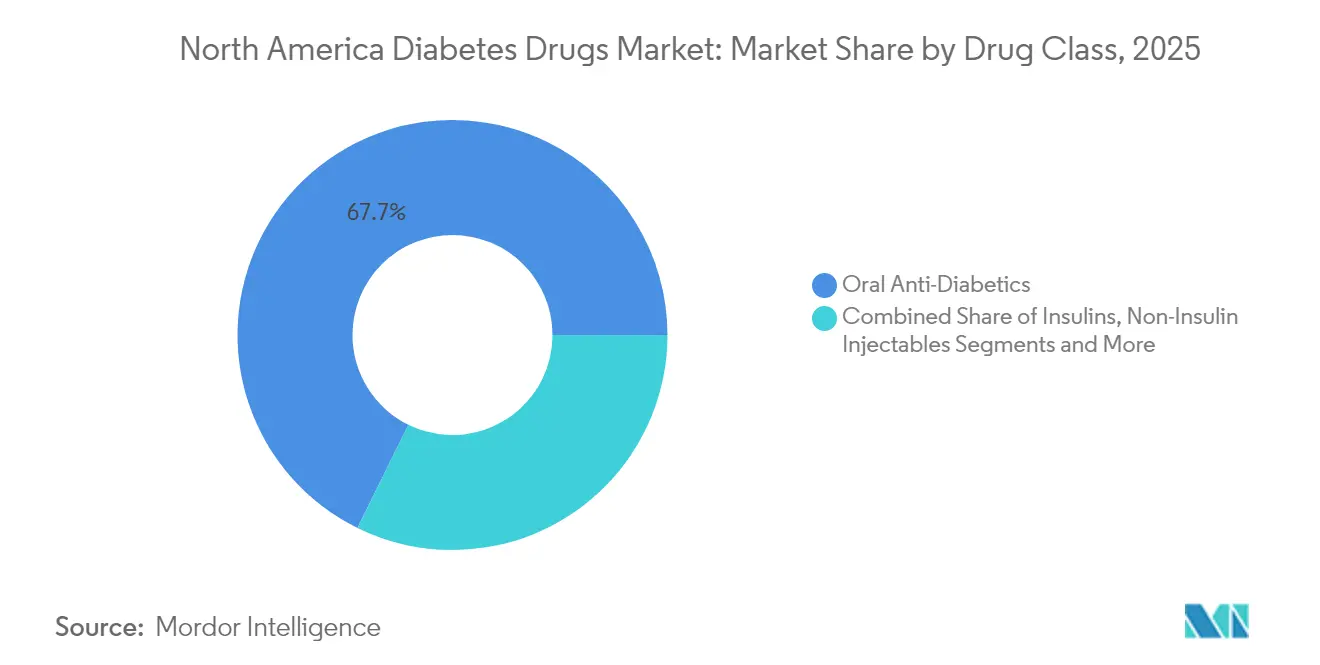

- Por classe de medicamento, os antidiabéticos orais lideraram com 67,72% de participação na receita em 2025; os injetáveis não insulínicos estão projetados para entregar o maior CAGR de 7,21% até 2031.

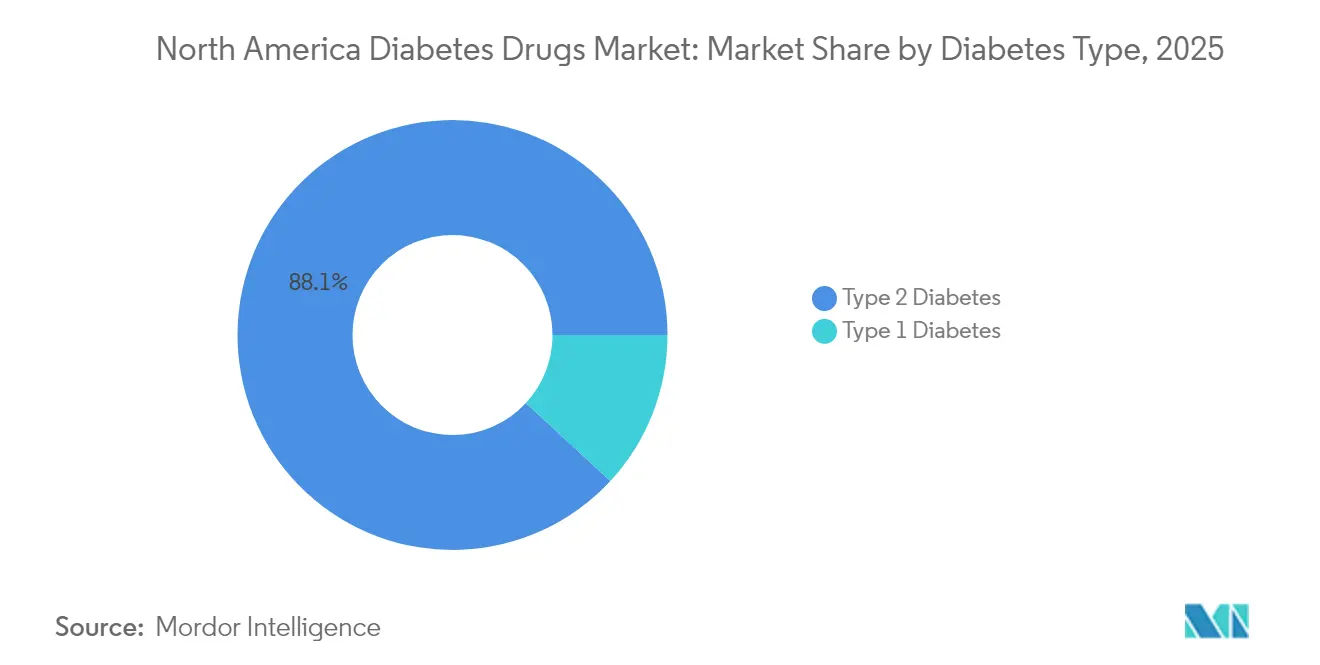

- Por tipo de diabetes, as terapias para Diabetes Tipo 2 representaram 88,12% dos volumes de tratamento em 2025, enquanto os medicamentos para Diabetes Tipo 1 devem avançar a um CAGR mais rápido de 6,11% até 2031.

- Por origem do medicamento, os produtos de marca controlavam 78,84% da participação do mercado de medicamentos para diabetes na América do Norte em 2025, mas os genéricos e biossimilares estão no caminho para um CAGR de 8,63%.

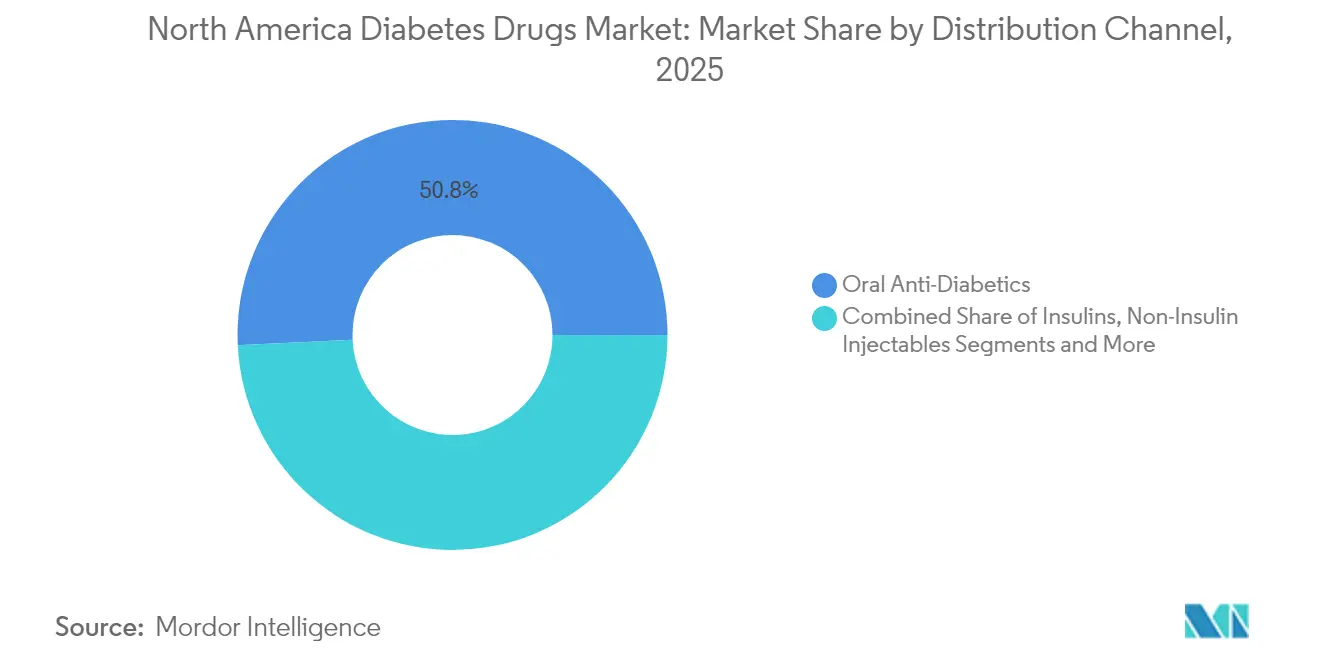

- Por canal de distribuição, as farmácias de varejo detinham 50,76% das receitas em 2025; as farmácias online estão crescendo mais rapidamente, a um CAGR de 8,41%.

- Por geografia, os Estados Unidos responderam por 89,02% do tamanho do mercado de medicamentos para diabetes na América do Norte em 2025, enquanto o México está definido para expandir a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Medicamentos para Diabetes na América do Norte*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de agonistas GLP-1 em pacientes obesos com DM2 | +1.2% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Expansão do reembolso para incretinas duplas e triplas | +0.8% | Principalmente Estados Unidos, cobertura seletiva no Canadá | Curto prazo (≤ 2 anos) |

| Guerras de preços de insulinas biossimilares aceleram a adoção | +0.6% | Em toda a América do Norte, mais forte nos EUA | Longo prazo (≥ 4 anos) |

| Algoritmos de dosagem vinculados ao MCG estimulam a adesão ao medicamento | +0.4% | Estados Unidos e Canadá, penetração limitada no México | Médio prazo (2-4 anos) |

| Contratos agrupados de obesidade-diabetes por empregadores | +0.3% | Mercados corporativos dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Nearshoring EUA-México de linhas de acabamento de canetas preenchidas | +0.2% | Regiões de fronteira EUA-México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de agonistas GLP-1 em pacientes obesos com DM2

Os agonistas do receptor GLP-1 unificam o tratamento da obesidade e do diabetes, uma interseção relevante para mais de 88% das pessoas com Diabetes Tipo 2. A tirzepatida atingiu aproximadamente 12% de participação nas prescrições de medicamentos para redução da glicose até o final de 2023, e sua popularidade entre usuários não diabéticos de controle de peso sublinha a sobreposição terapêutica entre as indicações metabólicas.[2]Jaime Almandoz MD et al., "Discutindo o Crescimento da Tirzepatida no Cuidado do Diabetes e da Obesidade," ajmc.com A atividade dual GLP-1/GIP proporciona maiores reduções de peso corporal e HbA1c do que os medicamentos de alvo único, enquanto os triplos agonistas emergentes, como a retatrutida, registraram 24% de perda de peso em 48 semanas, estabelecendo novos parâmetros clínicos. As aprovações aceleradas pela FDA para indicações cardiometabólicas mais amplas estão expandindo os horizontes de reembolso e incentivando os prescritores a adotar essas terapias mais cedo nas vias de cuidado.

Expansão do reembolso para incretinas duplas e triplas

Os pagadores estão recalibrando os formulários para reconhecer os benefícios cardiovasculares e renais das incretinas duplas e triplas. As negociações de preços do Medicare exercem maior pressão sobre os agentes orais tradicionais, enquanto os GLP-1 mais recentes ganham cobertura preferencial de nível, reduzindo assim os custos diretos para os idosos.[3]Centro de Direitos do Medicare, "Administração Fornece Mais Dados sobre os Primeiros 10 Medicamentos Sujeitos à Negociação de Preços," medicarerights.orgAs seguradoras comerciais agora classificam a obesidade como uma condição médica, desbloqueando orçamentos de farmacoterapia anteriormente reservados para o diabetes. Os planos de saúde dos empregadores estão agrupando contratos de cuidados de obesidade e diabetes vinculados a métricas de resultados, reforçando o crescimento da utilização.

Guerras de preços de insulinas biossimilares aceleram a adoção

Desde que o teto de copagamento de USD 35 para insulina entrou em vigor, os fabricantes de biossimilares aceleraram as entradas no mercado e as estratégias de desconto, estimulando uma adoção mais ampla pelos pacientes e forçando os inovadores a ajustar os preços de tabela. As expansões de capacidade da Teva sob acordos de compras federais ilustram o compromisso corporativo de competir por volume. A intensificação da concorrência de preços está ampliando o acesso à insulina e aumentando os volumes gerais de terapia.

Algoritmos de dosagem vinculados ao MCG estimulam a adesão ao medicamento

A integração da semaglutida com o monitoramento contínuo de glicose (MCG) em tempo real produziu uma redução adicional de 0,55 ponto percentual na HbA1c em comparação com a terapia medicamentosa isolada. Os algoritmos mais recentes de MCG, embora ocasionalmente subestimem o risco de hipoglicemia, melhoram a precisão da titulação e reforçam a adesão. Os dispositivos de MCG sem prescrição que agora recebem aprovação da FDA prometem ampliar a adoção da tecnologia e reforçar a persistência medicamentosa.

Análise de Impacto das Restrições do Mercado de Medicamentos para Diabetes na América do Norte*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Autorização prévia dos pagadores limita os volumes de GLP-1 | −0.9% | Principalmente Estados Unidos, impacto limitado no Canadá | Curto prazo (≤ 2 anos) |

| Risco tarifário de IFA pela concentração de fornecimento na China | −0.5% | Em toda a América do Norte | Médio prazo (2-4 anos) |

| Litígios sobre pancreatite e tumores de células C da tireoide | −0.3% | Jurisdição dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Crescente legislação estadual de teto de preços de medicamentos | −0.4% | Variações em nível estadual nos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Autorização prévia dos pagadores limita os volumes de GLP-1

Os pagadores dos EUA continuam a impor regras de terapia em múltiplas etapas que atrasam ou negam o início do GLP-1, apesar dos perfis clínicos favoráveis, levando ao abandono pelos pacientes e à penetração geral mais lenta do mercado. Os planos Medicare Advantage permanecem especialmente cautelosos na aprovação de usos para controle de peso, mantendo limites de utilização que restringem o crescimento inicial.

Risco tarifário de IFA pela concentração de fornecimento na China

Aproximadamente dois terços da produção global de ingredientes farmacêuticos ativos (IFA) para terapias de diabetes ainda se origina na China. Qualquer reimposição de tarifas punitivas poderia elevar os custos de insumos e perturbar o fornecimento a jusante, pressionando as margens do mercado de medicamentos para diabetes na América do Norte até que o fornecimento alternativo seja escalado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos para Diabetes na América do Norte

Por Classe de Medicamento:

A dominância oral desafia a inovação em injetáveisOs agentes orais asseguraram 67,72% do mercado de medicamentos para diabetes na América do Norte em 2025 e estão projetados para expandir a um CAGR de 4,87% até 2031, mantendo a liderança apesar dos avanços em injetáveis. Os inibidores de SGLT-2, como a canagliflozina, continuam a ganhar espaço com base nos dados de desfechos cardiorrenais e nas atualizações de rotulagem da Health Canada.

Os injetáveis não insulínicos estão crescendo rapidamente com base nas classes de GLP-1, GIP/GLP-1 dual e triplos agonistas emergentes. Os medicamentos de triplo mecanismo estão posicionados como terapias premium que oferecem benefícios de peso, cardiovasculares e renais, elevando assim o valor por prescrição no mercado de medicamentos para diabetes na América do Norte. Os inibidores de alfa-glucosidase mantêm um nicho entre as coortes geriátricas, e os comprimidos combinados que integram múltiplos mecanismos visam simplificar a dosagem e aumentar a adesão.

Por Tipo de Diabetes:

A inovação no Tipo 1 acelera o crescimentoAs terapias para Diabetes Tipo 2 continuam a dominar a receita, mas as opções para o Tipo 1 estão apresentando os ganhos incrementais mais fortes. A integração da semaglutida semanal com a administração automatizada de insulina elevou as métricas de tempo no intervalo de 69,4% para 74,2%, um avanço clínico significativo. O entusiasmo resultante está expandindo o tamanho do mercado de medicamentos para diabetes na América do Norte para adjuvantes do Tipo 1. Os programas de terapia gênica voltados para a regeneração de células beta ainda são pré-comerciais, mas ressaltam a profundidade do pipeline.

Por Origem do Medicamento:

O impulso dos biossimilares desafia a dominância das marcasOs medicamentos de marca ainda respondem por 78,84% da participação do mercado de medicamentos para diabetes na América do Norte, mas a trajetória favorece os biossimilares. O teto de copagamento de USD 35 para insulina corrói as vantagens tradicionais de marca, permitindo que os fabricantes de produtos subsequentes compitam principalmente em disponibilidade e serviço. As vitórias em contratos federais e as diretrizes simplificadas de intercambialidade da FDA devem acelerar a penetração da insulina glargina, lispro e asparte biossimilares nos canais de varejo e especialidade.

Por Canal de Distribuição:

A transformação digital aceleraAs farmácias de varejo mantiveram 50,76% de participação em 2025, mas os canais online estão escalando a um CAGR de 8,41% à medida que os pacientes migram para recargas por assinatura e entrega em domicílio. As instalações de correspondência pertencentes a gerenciadores de benefícios de farmácia (PBM) direcionam um volume desproporcional de prescrições de GLP-1 de alto custo, parcialmente compensado pelas regras de "qualquer farmácia disposta" que ampliam a participação de farmácias independentes. Espera-se que o crescimento das e-farmácias vinculadas à telemedicina reforce a concorrência em conveniência e assistência de copagamento, em vez de na mera presença geográfica.

Análise Geográfica

Mercado de Medicamentos para Diabetes nos Estados Unidos

Os Estados Unidos geraram 89,02% das receitas do mercado de medicamentos para diabetes na América do Norte em 2025, impulsionados pelo elevado gasto per capita em saúde e pela ampla cobertura de seguros. As negociações federais de preços de medicamentos poderão gerar economias de 98,5 bilhões de USD ao longo de uma década, com marcas tradicionais de diabetes entre os primeiros 10 produtos sujeitos a tetos de preços. As leis estaduais de limitação de preços introduzem encargos de conformidade fragmentados, mas podem estimular descontos competitivos regionais.

Mercado de Medicamentos para Diabetes no Canadá

O mercado canadense é orientado por formulários provinciais e avaliações rigorosas de tecnologias em saúde. Embora os GLP-1 de duplo agonismo estejam recebendo cobertura incremental, a adoção varia por província, deixando espaço para que fabricantes de medicamentos de marca demonstrem custo-efetividade por meio de evidências de desfechos. A adoção de genéricos permanece comparativamente elevada em Ontário e Québec, reforçando a pressão sobre os inovadores.

Mercado de Medicamentos para Diabetes no México

O México é o território de crescimento mais rápido, registrando um CAGR previsto de 6,18% até 2031. A expansão das aprovações aceleradas da COFEPRIS e a aproximação das linhas de montagem de canetas injetáveis entre os Estados Unidos e o México estão fortalecendo as cadeias de suprimentos, reduzindo preços e ampliando a disponibilidade local. À medida que o emprego no setor manufatureiro cresce nos clusters próximos à fronteira, a penetração de seguros domésticos está se expandindo, ampliando ainda mais a população endereçável para terapias antidiabéticas modernas.

Cenário Competitivo

O setor de diabetes na América do Norte é moderadamente concentrado, caracterizado por um punhado de incumbentes multinacionais com amplos portfólios de GLP-1, SGLT-2 e insulina. Os inovadores estão se protegendo contra a erosão dos biossimilares ao buscar dados de múltiplas indicações em obesidade, insuficiência cardíaca e doença renal crônica — estratégias que estendem os períodos de exclusividade e fortalecem o valor da marca. Lilly, Novo Nordisk e AstraZeneca anunciaram cada um investimentos de oito dígitos para escalar as linhas de produção de triplos agonistas e plataformas digitais de saúde complementares.

Os entrantes de biossimilares, como Viatris e Teva, estão aproveitando contratos agressivos e capacidade expandida de acabamento para desafiar a participação nos segmentos de insulina basal e de ação rápida. Simultaneamente, farmácias digitais como Hims & Hers e Ro estão fazendo parcerias com fabricantes para distribuir kits iniciais de GLP-1 agrupados com monitoramento remoto, expandindo sua presença no mercado de medicamentos para diabetes na América do Norte.

O licenciamento estratégico entre empresas de dispositivos e farmacêuticas — exemplificado pelas integrações de dados de monitoramento contínuo de glicose — sinaliza uma ligação cada vez mais estreita entre terapêuticos e diagnósticos digitais. No médio prazo, as empresas capazes de oferecer pacotes de terapia-dispositivo vinculados a resultados mensuráveis estão posicionadas para capturar níveis de reembolso premium.

Líderes do Setor de Medicamentos para Diabetes na América do Norte

Novo Nordisk

Sanofi

Eli Lilly

Merck

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicamentos para Diabetes na América do Norte

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- AstraZeneca

- Merck

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Pfizer

- Johnson & Johnson

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Astellas Pharma

- GlaxoSmithKline

- Amgen

- Viatris

- MannKind

- Adocia SA

- Innovent Biologics

- Sun Pharmaceuticals Industries

Desenvolvimentos Recentes do Setor no Mercado de Medicamentos para Diabetes na América do Norte

- Fevereiro de 2025: A FDA dos EUA aprovou o Merilog (insulina-asparte-szjj) como biossimilar do Novolog para terapia de diabetes pediátrica e adulta.

- Dezembro de 2024: A FDA dos EUA aprovou o primeiro genérico com referência ao Victoza (injeção de liraglutida) 18 mg/3 mL.

- Junho de 2024: O Farxiga da AstraZeneca obteve aprovação da FDA para controle glicêmico em pacientes pediátricos com DM2 com 10 anos de idade ou mais.

- Fevereiro de 2024: O Canadá introduziu o Projeto de Lei C-64 em direção à cobertura universal de pagador único de medicamentos selecionados para diabetes.

Mercado de Medicamentos para Diabetes na América do Norte Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de medicamentos para diabetes na América do Norte como todos os agentes farmacológicos de grau prescrito utilizados no tratamento da Diabetes Tipo 1 ou Tipo 2, incluindo insulinas de marca e biossimilares, injetáveis não insulínicos (GLP-1, incretinas duplas ou triplas, análogos da amilina) e antidiabéticos orais como biguanidas, SGLT-2, DPP-4, sulfonilureias, meglitinidas e tiazolidinedionas. O valor é registado a preços ex-fabricante, antes das margens de grossistas ou retalhistas.

Exclusão do âmbito: dispositivos para monitorização da glicemia ou administração de insulina e nutracêuticos estão fora desta delimitação centrada em medicamentos.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Insulinas

- Basal / Longa Ação

- Bolus / Ação Rápida

- Insulina Humana Tradicional

- Insulina Biossimilar

- Injetáveis Não Insulínicos

- Agonistas do Receptor GLP-1

- Agonistas Duplos / Triplos (ex.: Tirzepatida, Retatrutida)

- Análogos de Amilina

- Antidiabéticos Orais

- Biguanidas

- Inibidores de SGLT-2

- Inibidores de DPP-4

- Inibidores de Alfa-Glucosidase

- Sulfonilureias

- Meglitinidas

- Tiazolidinedionas

- Medicamentos Combinados

- Insulinas

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Origem do Medicamento

- Medicamentos de Marca

- Genéricos / Biossimilares

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- Estados Unidos

- Canadá

- México

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram endocrinologistas, farmacêuticos hospitalares, responsáveis de grandes PBM e grossistas regionais nos Estados Unidos, Canadá e México. As conversas testaram curvas de custos baseadas em pesquisa documental, pressupostos de adoção de GLP-1 e intervalos de desconto de insulina genérica, enquanto breves inquéritos online a doentes adultos clarificaram a elasticidade ao copagamento e a adesão à terapêutica.

Pesquisa Documental

Começamos com conjuntos de dados públicos de referência, vigilância da diabetes do CDC, Atlas da Diabetes da IDF, Estatísticas de Saúde da OCDE, aprovações do FDA Orange Book e códigos de importação da Alfândega dos EUA, que fornecem dados de prevalência, penetração de tratamento e fluxos de expedição. O contexto adicional provém de revistas científicas revistas por pares, como a Diabetes Care, relatórios trimestrais 10-K, apresentações a investidores, comunicados da American Diabetes Association e resumos de auditorias de preços. Sempre que necessário, os analistas recorreram a dois recursos pagos da Mordor, o D&B Hoovers para desagregação de receitas e o Dow Jones Factiva para monitorização de notícias em tempo real. Estes exemplos ilustram contributos típicos; muitas outras fontes apoiaram a validação.

A segunda fase da pesquisa documental serve de referência para preços de canal, alterações de formulário, regras de reembolso e expiração de patentes, criando uma ficha técnica atualizada que é partilhada internamente antes do início de qualquer modelação.

Dimensionamento de Mercado e Previsão

Um modelo combinado top-down e bottom-up ancora a procura de 2024 multiplicando a população diabética diagnosticada pela proporção de doentes tratados, dose diária média e preço de venda anualizado; os dados de produção e comércio reconstroem a oferta paralela. Corroboramos depois os totais com verificações bottom-up seletivas, agregando as receitas norte-americanas reportadas pelos dez maiores fabricantes e volumes de ASP × unidades amostrados a partir de auditorias de canal IMS. Os principais fatores incorporados na previsão de regressão multivariada incluem a prevalência da obesidade, o crescimento das prescrições de GLP-1, a penetração de insulina biossimilar, as políticas de reembolso dos pagadores e a inflação mediana dos custos de terapêutica. Margens de cenário abordam lacunas onde os volumes hospitalares ou de encomendas por correio são opacos.

Ciclo de Validação de Dados e Atualização

A triangulação multi-ângulo, os filtros de variância e as revisões por pares de analistas sénior precedem a aprovação final. Atualizamos a cada doze meses, desencadeando revisões intercalares caso alterações de diretrizes, lançamentos de blockbusters ou choques de política desloquem o mercado, sendo cada relatório verificado novamente antes da publicação para que os clientes recebam a linha de base mais atual.

Por que Razão a Linha de Base da Mordor para Medicamentos para Diabetes na América do Norte é Fiável

Os valores publicados divergem frequentemente porque as empresas escolhem divisões geográficas, cestos de medicamentos ou bases cambiais distintas, e algumas extrapolam curvas agressivas de GLP-1 enquanto outras congelam os preços.

A amplitude do âmbito, a cadência das previsões e os pressupostos não testados explicam a maioria das divergências.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 42,08 mil milhões USD (2025) | Mordor Intelligence | |

| 44,12 mil milhões USD (2024) | Global Consultancy A | Inclui margens hospitalares e adjuvantes OTC, sem ajustamento de cupão GLP-1 |

| 37,90 mil milhões USD (2024) | Industry Association B | Utiliza apenas receitas líquidas do fabricante, exclui o México, aplica taxas de câmbio constantes de 2023 |

| 29,70 mil milhões USD (2024) | Regional Consultancy C | Limita o âmbito à insulina e ao SGLT-2, omite injetáveis que não sejam insulina |

A comparação demonstra que, uma vez alinhadas as definições, a amplitude geográfica e as bases de preços, a abordagem equilibrada da Mordor — fundamentada em variáveis claras, contributos regularmente atualizados e verificações cruzadas transparentes — fornece um ponto de referência fiável para os decisores estratégicos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Medicamentos para Diabetes na América do Norte?

Espera-se que o tamanho do Mercado de Medicamentos para Diabetes na América do Norte atinja USD 44,28 bilhões em 2026 e cresça a um CAGR de 5,22% para atingir USD 57,08 bilhões até 2031.

Qual é o tamanho atual do mercado de medicamentos para diabetes na América do Norte?

O mercado gerou USD 44,28 bilhões em 2026 e está projetado para subir para USD 57,08 bilhões até 2031 a um CAGR de 5,22%.

Qual classe de medicamento lidera o mercado atualmente?

Os antidiabéticos orais detêm 67,72% das vendas, apoiados pela dosagem familiar e custos mais baixos, apesar do rápido crescimento dos injetáveis GLP-1.

Com que rapidez os biossimilares estão crescendo na região?

Prevê-se que os genéricos e biossimilares registrem um CAGR de 8,63% até 2031, à medida que as expirações de patentes e os tetos de preços do Medicare deslocam a demanda.

Por que os agonistas do receptor GLP-1 estão ganhando tanto espaço?

Eles proporcionam benefícios simultâneos de controle glicêmico, perda de peso, cardiovasculares e renais, ampliando os grupos de pacientes elegíveis além do tratamento tradicional do diabetes.

Qual país apresenta o crescimento de demanda mais rápido?

O México está no caminho para um CAGR de 6,18%, impulsionado por novas plantas de fabricação, análises simplificadas da COFEPRIS e melhoria da cobertura de seguros.

Como as negociações de preços do Medicare afetarão a dinâmica do mercado?

Os tetos de preços sobre marcas mais antigas devem liberar orçamentos dos pagadores para incretinas duplas e triplas mais recentes, acelerando a transição para terapias avançadas enquanto reduz os custos gerais do sistema.

Página atualizada pela última vez em: