Tamanho e Participação do Mercado de Medicamentos Cardiovasculares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 160.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 188.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos Cardiovasculares por Mordor Intelligence

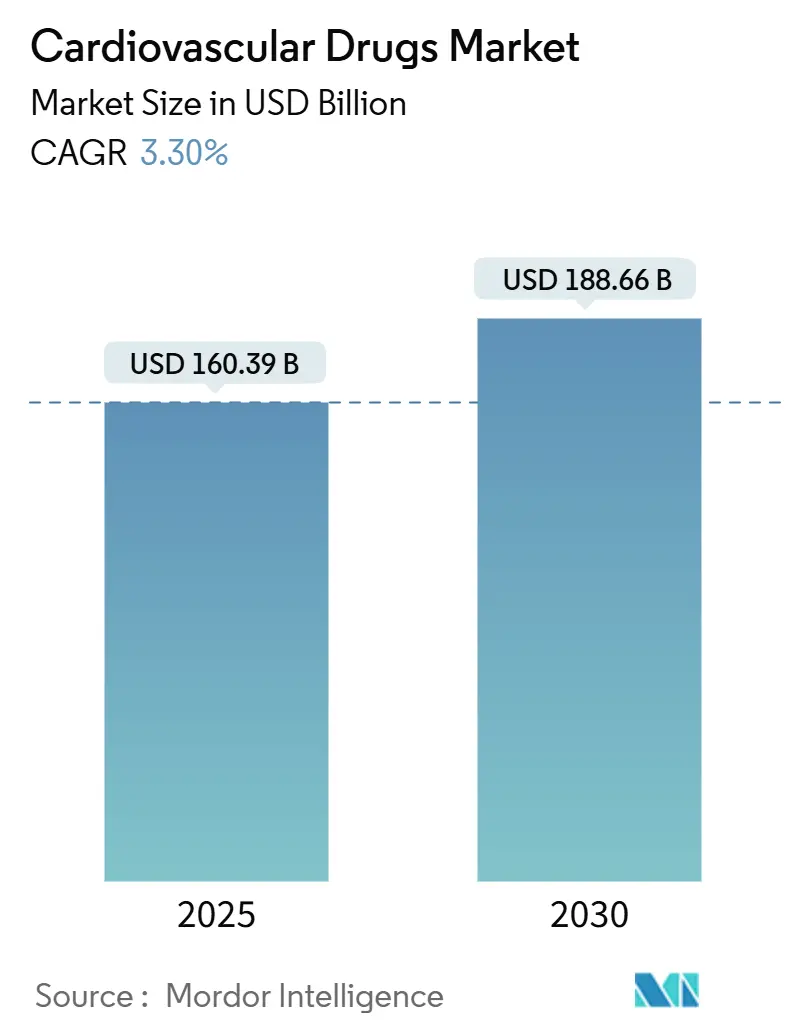

O tamanho do Mercado de Medicamentos Cardiovasculares está estimado em USD 160,39 bilhões em 2025, e espera-se que alcance USD 188,66 bilhões até 2030, com uma TCAC de 3,30% durante o período de previsão (2025-2030).

O crescimento constante da receita principal oculta mudanças profundas moldadas pelo envelhecimento populacional, ciclos acelerados de inovação e mudanças de políticas que recompensam evidências do mundo real sobre endpoints tradicionais de ensaios clínicos. A demanda permanece dominada por anticoagulantes; contudo, inibidores do fator XI, antagonistas de receptores mineralocorticoides e agonistas do receptor GLP-1 estão redefinindo fronteiras terapêuticas. Distribuição digital, localização da cadeia de suprimentos e ferramentas de descoberta habilitadas por IA estão ampliando lacunas competitivas entre multinacionais orientadas por dados e empresas menores. Ao mesmo tempo, riscos crescentes de expiração de patentes e dependência de API de região única moderam o otimismo de curto prazo, obrigando fabricantes a equilibrar investimentos em gestão de ciclo de vida com apostas em pipeline de próxima geração.

Principais Destaques do Relatório

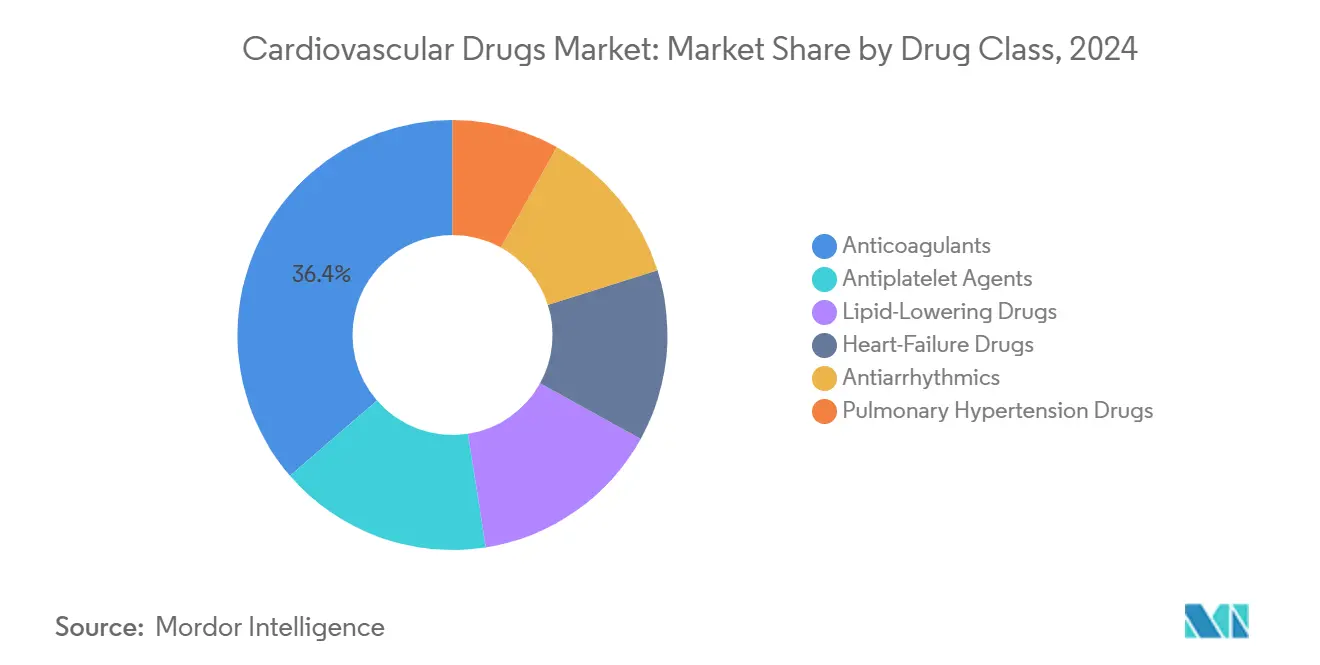

- Por classe de medicamento: Anticoagulantes lideraram com 45,14% de participação no mercado de medicamentos cardiovasculares em 2024, enquanto medicamentos para insuficiência cardíaca estão definidos para crescer mais rapidamente com TCAC de 3,70% até 2030.

- Por indicação de doença: Terapias para hipertensão detiveram 28,90% do tamanho do mercado de medicamentos cardiovasculares em 2024; tratamentos para insuficiência cardíaca estão avançando com TCAC de 4,01% até 2030.

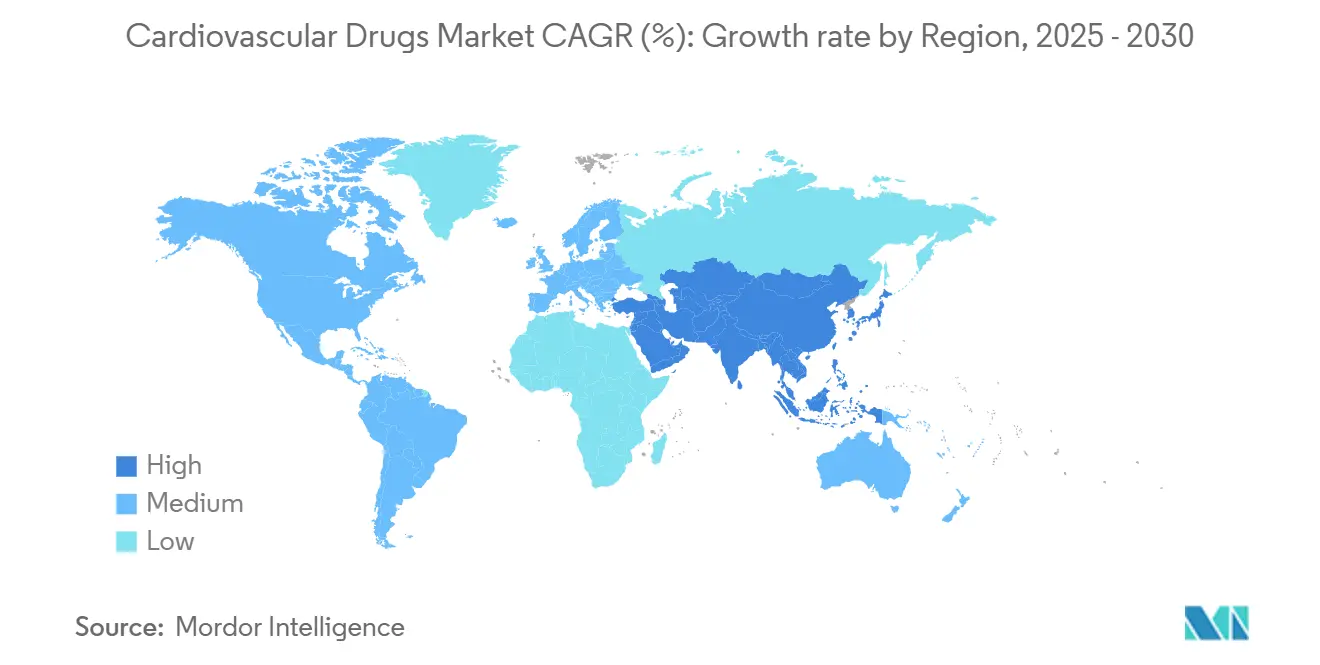

- Por geografia: Ásia-Pacífico capturou 34,35% de participação do mercado de medicamentos cardiovasculares em 2024 e está previsto para registrar a maior TCAC de 5,25% até 2030.

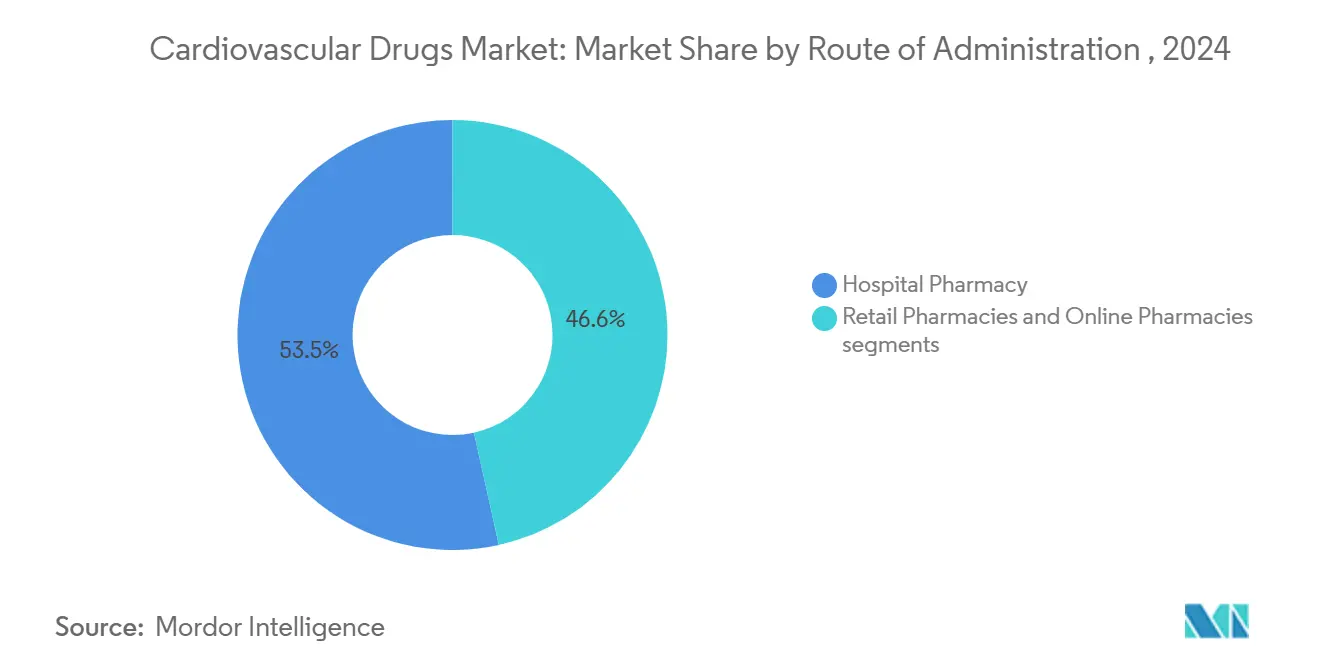

- Por canal de distribuição: Farmácias hospitalares responderam por 53,45% de participação do tamanho do mercado de medicamentos cardiovasculares em 2024; farmácias online estão se expandindo com TCAC de 4,67% devido à adoção de telemedicina

Tendências e Insights do Mercado Global de Medicamentos Cardiovasculares

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento relacionado à idade na prevalência de DCV | +0.80% | América do Norte; Europa; Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida adoção de NOACs e inibidores SGLT2 | +0.60% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão de reembolso em regiões emergentes | +0.40% | Ásia-Pacífico; América Latina; MEA | Médio prazo (2-4 anos) |

| Dependência regulatória em evidências do mundo real | +0.30% | América do Norte; UE | Curto prazo (≤ 2 anos) |

| Reposicionamento in-silico orientado por IA | +0.20% | Centros globais de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de DCVs em Populações Envelhecidas

Casos de insuficiência cardíaca estão projetados para alcançar 8,5 milhões de americanos até 2030, ante 6,7 milhões em 2025. Pacientes mais velhos frequentemente apresentam múltiplas comorbidades, impulsionando a adoção de regimes de combinação e estratégias de dosagem personalizada. Ásia-Pacífico espelha esta tendência demográfica, reforçando a demanda por manejo de doenças crônicas. Pagadores em mercados desenvolvidos já reembolsam agentes avançados para casos complexos, implicando crescimento durável de volume no mercado de medicamentos cardiovasculares.

Rápida Adoção de NOACs e Inibidores SGLT2

Novos anticoagulantes orais continuam a substituir a varfarina, enquanto inibidores SGLT2 avançam além do cuidado de diabetes para o manejo de insuficiência cardíaca, evidenciado pela redução de 16% de eventos da finerenona no FINEARTS-HF[2]Fonte: Bayer AG, "Pharma Growth Strategy," bayer.com . Agonistas GLP-1 como semaglutida obtiveram aprovação do FDA para redução de risco de morte cardiovascular, destacando a convergência de vias de tratamento metabólico e cardiovascular. Esta sobreposição terapêutica abre novos nichos endereçáveis dentro do mercado de medicamentos cardiovasculares

Dependência Regulatória em Dados do Mundo Real para Expansões de Rótulo

A orientação final do FDA sobre uso de registros eletrônicos permite extensões de rótulos cardiovasculares sem ensaios randomizados dedicados, desde que conjuntos de dados atendam limites de qualidade [1]Fonte: U.S. Food and Drug Administration, "Real-World Data: Assessing Electronic Health Records and Medical Claims Data," fda.gov. Empresas investindo em plataformas avançadas de análise de dados podem acelerar adições de indicação, melhorando o retorno sobre ativos existentes dentro do mercado de medicamentos cardiovasculares.

Expansão de Reembolso em Mercados Emergentes

A Lista Nacional de Medicamentos de Reembolso da China entregou cortes de preços médios de 63% junto com cobertura mais ampla, enquanto reformas de preços da Índia melhoraram o acesso a combinações de empagliflozina npaa.gov.in. Margens de preferência de manufatura local do Brasil adicionam impulso adicional. Coletivamente, estas ações desbloqueiam grandes pools de pacientes não tratados, amplificando o potencial de volume para empresas equipadas com modelos de parceiros locais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expiração de patentes e erosão genérica | -0.70% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto custo de terapias biológicas e baseadas em genes | -0.40% | Mercados emergentes | Médio prazo (2-4 anos) |

| Risco de fornecimento de API de região única | -0.20% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expiração de Patentes e Erosão Genérica de Marcas Blockbuster

O lançamento de rivaroxabana genérica da Lupin pode capturar até 60% de participação em seu primeiro ano, reduzindo receitas de marca e colocando pressão de preços em toda a classe de anticoagulantes dentro do mercado de medicamentos cardiovasculares. Dinâmicas similares aguardam Entresto e Corlanor, obrigando incumbentes a buscar contratação baseada em valor e diversificação de indicações.

Alto Custo de Terapias CV Biológicas e Baseadas em Genes

Acoramidis reduziu a mortalidade em 42% em ensaios de cardiomiopatia por transtirretina, ainda assim pagadores pesam seu impacto orçamentário cuidadosamente. Preços em camadas e acordos vinculados a resultados tornam-se pré-requisitos para adoção ampla, particularmente em configurações de baixa renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classe de Medicamento: Anticoagulantes Lideram Apesar da Pressão Genérica

Anticoagulantes detiveram 45,14% de participação no mercado de medicamentos cardiovasculares em 2024, destacando seu papel central na profilaxia tromboembólica em indicações diversas. O tamanho do mercado de medicamentos cardiovasculares para anticoagulantes deve enfrentar compressão de receita de curto prazo uma vez que genéricos adicionais de rivaroxabana cheguem, empurrando players de marca para inibidores de fator XI de próxima geração. Abelacimab reduziu sangramento 62-69% versus rivaroxabana, posicionando o agente como alternativa diferenciada. Enquanto isso, a TCAC de 3,70% de medicamentos para insuficiência cardíaca reflete confiança clínica em antagonistas de receptores mineralocorticoides e inibidores SGLT2 para pacientes com fração de ejeção preservada.

Categorias de segundo nível mostram caminhos divergentes. Anti-hipertensivos desfrutam de limites de diretrizes ampliados, apoiando crescimento estável de volume. Agentes hipolipemiantes experimentam impulso renovado graças a candidatos PCSK9 orais como MK-0616 agora em ensaios Fase 3. Medicamentos para hipertensão pulmonar beneficiam-se de incentivos para doenças raras, enquanto antiarrítmicos ganham relevância através da integração dispositivo-medicamento que melhora aderência e monitoramento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indicação de Doença: Insuficiência Cardíaca Emerge como Motor de Crescimento

Hipertensão manteve 28,90% de participação do tamanho do mercado de medicamentos cardiovasculares em 2024, espelhando sua ampla prevalência em coortes etárias. Contudo, terapêuticas de insuficiência cardíaca estão definidas para expandir com TCAC de 4,01%, ancoradas por finerenona e agentes GLP-1 que abordam necessidades anteriormente não atendidas. O mercado de medicamentos cardiovasculares deve ver agonistas GLP-1 como tirzepatida entregarem resultados significativos em pacientes com insuficiência cardíaca não diabéticos, ampliando a população elegível. Tratamentos de doença arterial coronária adotam estratégias anti-inflamatórias para enfrentar risco residual, e cuidado de dislipidemia evolui para modalidades baseadas em RNA visando lipoproteína(a).

Por Via de Administração: Crescimento Injectable Desafia Dominância Oral

Produtos orais ainda respondem por 78,50% da receita do mercado de medicamentos cardiovasculares; contudo, injetáveis estão crescendo com TCAC de 4,25% conforme biológicos complexos requerem entrega parenteral. Dispositivos subcutâneos de ação prolongada melhoram aderência, e injetores sobre o corpo adicionam conveniência, elevando assim a aceitação do paciente. A participação do mercado de medicamentos cardiovasculares de injetáveis portanto provavelmente aumentará, particularmente para inibidores PCSK9 e novos agentes de silenciamento genético.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Transformação Digital Acelera Crescimento Online

Farmácias hospitalares mantiveram dominância de 53,45% em 2024 porque protocolos de cuidado agudo dependem de dispensação interna. Conversamente, canais online estão avançando com TCAC de 4,67% conforme aplicativos de gestão de prescrições, teleconsultas e lembretes de aderência baseados em IA ganham tração. O mercado de medicamentos cardiovasculares está adotando modelos híbridos de atendimento, combinando entrega domiciliar com check-ins clínicos periódicos, o que amplia acesso para pacientes de cuidado crônico.

Análise Geográfica

Mercado de Medicamentos Cardiovasculares na América do Norte

Ásia-Pacífico liderou o mercado de medicamentos cardiovasculares com 34,35% de participação em 2024, e sua TCAC de 5,25% supera todas as outras regiões graças às reformas de aquisições da China e expansão de infraestrutura da Índia. Empresas locais agora garantem 71% das novas listagens NRDL, sinalizando pressão competitiva doméstica mais forte para multinacionais. Cronogramas de aprovação simplificados do Japão facilitam ainda mais a entrada no mercado para terapias de ponta, promovendo adoção estável de agentes GLP-1 e anticoagulantes de próxima geração.

América do Norte permanece um centro de inovação fundamental no mercado de medicamentos cardiovasculares, sustentado por estruturas de reembolso que rapidamente absorvem terapias revolucionárias. Não obstante, o Inflation Reduction Act introduz incerteza de negociação de preços que pode remodelar estratégias de sequência de lançamento para ativos cardiovasculares de alto valor.

Europa beneficia-se de vias regulatórias harmonizadas que aceleram submissões paralelas, embora ajustes logísticos relacionados ao Brexit persistam. Movimentos políticos da América Latina em direção à produção doméstica-exemplificados por margens de preferência do Brasil-criam imperativos duplos de localização e controle de custos. Oriente Médio e África registram ganhos incrementais alinhados com campanhas de conscientização sobre doenças cardiovasculares, contudo lacunas de infraestrutura ainda limitam penetração de biológicos de alto custo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

A indústria de medicamentos cardiovasculares apresenta consolidação moderada conforme Pfizer, Bristol Myers Squibb e Novartis alavancam alianças de descoberta orientadas por IA para sustentar seus pipelines. O acordo de licenciamento de USD 200 milhões da Merck para um inibidor oral de lipoproteína(a) exemplifica diversificação proativa de portfólio. A colaboração da Pfizer com Ultromics demonstra como aprendizado de máquina melhora identificação de pacientes para terapêuticas de amiloidose.

Entrantes de espaços vazios visam inibição de fator XI e terapias de insuficiência cardíaca baseadas em RNA, evidenciado pela aquisição de USD 1,1 bilhão da Cardior pela Novo Nordisk. Enquanto isso, parcerias de saúde digital se multiplicam conforme empresas envolvem medicamentos em modelos de serviço habilitados por dados que apoiam aderência e monitoramento de resultados.

Vulnerabilidades da cadeia de suprimentos expostas durante a pandemia estimulam iniciativas de localização e contratos de fornecimento duplo para mitigar dependência de API de região única. Empresas com pegadas de manufatura diversificadas garantem status de aquisição preferencial em sistemas de saúde avessos a riscos, consolidando vantagem competitiva no mercado de medicamentos cardiovasculares.

Líderes da Indústria de Medicamentos Cardiovasculares

-

Amgen Inc

-

Novartis AG

-

Boehringer Ingelheim International GmbH

-

Pfizer Inc.

-

Baxter

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Merck reportou resultados positivos da Fase 3 CORALreef LDL-C para enlicitida decanoato, posicionando o agente como potencial terapia de colesterol blockbuster.

- Maio 2025: Abbott obteve aprovação do FDA para o sistema de válvula mitral transcateter Tendyne, possibilitando substituição de válvula sem cirurgia aberta.

- Março 2025: Merck licenciou HRS-5346 da Jiangsu Hengrui, investindo USD 200 milhões antecipadamente para avançar um inibidor oral de lipoproteína(a)

Escopo do Relatório Global do Mercado de Medicamentos Cardiovasculares

Medicamentos cardiovasculares são medicamentos usados para tratar uma classe de doenças relacionadas ao coração ou vasos sanguíneos. A maioria dos medicamentos cardiovasculares são prescritos para tratar hipertensão e dislipidemia, que são principalmente responsáveis pela formação de placa aterosclerótica dentro dos vasos sanguíneos, restringindo o fluxo sanguíneo para partes do corpo e resultando em múltiplas indicações cardíacas.

O mercado de medicamentos cardiovasculares está segmentado por classe de medicamento (anti-hiperlipidêmicos, anti-hipertensivos, anticoagulantes, antiarrítmicos e outras classes de medicamentos), indicação (hipertensão, hiperlipidemia, doença arterial coronariana, arritmia e outras indicações), canal de distribuição (hospital, farmácias e outros canais de distribuição), e geografia. (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Anti-hipertensivos |

| Anticoagulantes |

| Agentes Antiplaquetários |

| Medicamentos Hipolipemiantes |

| Medicamentos para Insuficiência Cardíaca |

| Antiarrítmicos |

| Medicamentos para Hipertensão Pulmonar |

| Hipertensão |

| Doença Arterial Coronariana |

| Insuficiência Cardíaca |

| Arritmia |

| Dislipidemia |

| Tromboembolismo Venoso |

| Oral |

| Injetável / IV |

| Transdérmica e Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Medicamento (Valor) | Anti-hipertensivos | |

| Anticoagulantes | ||

| Agentes Antiplaquetários | ||

| Medicamentos Hipolipemiantes | ||

| Medicamentos para Insuficiência Cardíaca | ||

| Antiarrítmicos | ||

| Medicamentos para Hipertensão Pulmonar | ||

| Por Indicação de Doença (Valor) | Hipertensão | |

| Doença Arterial Coronariana | ||

| Insuficiência Cardíaca | ||

| Arritmia | ||

| Dislipidemia | ||

| Tromboembolismo Venoso | ||

| Por Via de Administração (Valor) | Oral | |

| Injetável / IV | ||

| Transdérmica e Outros | ||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual o tamanho do Mercado de Medicamentos Cardiovasculares?

O tamanho do Mercado de Medicamentos Cardiovasculares deve alcançar USD 160,39 bilhões em 2025 e crescer com TCAC de 3,30% para alcançar USD 188,66 bilhões até 2030.

Qual é o tamanho atual do mercado de medicamentos cardiovasculares?

O tamanho do mercado de medicamentos cardiovasculares ficou em USD 160,39 bilhões em 2025 e está previsto para alcançar USD 188,66 bilhões até 2030.

Qual classe de medicamento detém a maior participação?

Anticoagulantes lideraram o mercado com uma participação de 45,14% em 2024, refletindo seu papel fundamental na prevenção de AVC e trombose.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico registra a expansão mais rápida, com uma TCAC projetada de 5,25% até 2030, impulsionada por reformas de reembolso e melhorias de infraestrutura de saúde.

Como expirações de patentes afetarão o crescimento do mercado?

Penhascos de patentes para marcas blockbuster devem reduzir 0,7 pontos percentuais da TCAC nos próximos dois anos, fomentando competição genérica e erosão de preços.

Quais inovações terapêuticas estão remodelando o cenário?

Inibidores de fator XI, terapias PCSK9 orais e agonistas do receptor GLP-1 estão redefinindo tratamento cardiovascular ao reduzir risco de sangramento, simplificar manejo de colesterol e abordar comorbidades cardiometabólicas.

Página atualizada pela última vez em: