Tamanho e Participação do Mercado de Reguladores de Lipídios

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reguladores de Lipídios por Mordor Intelligence

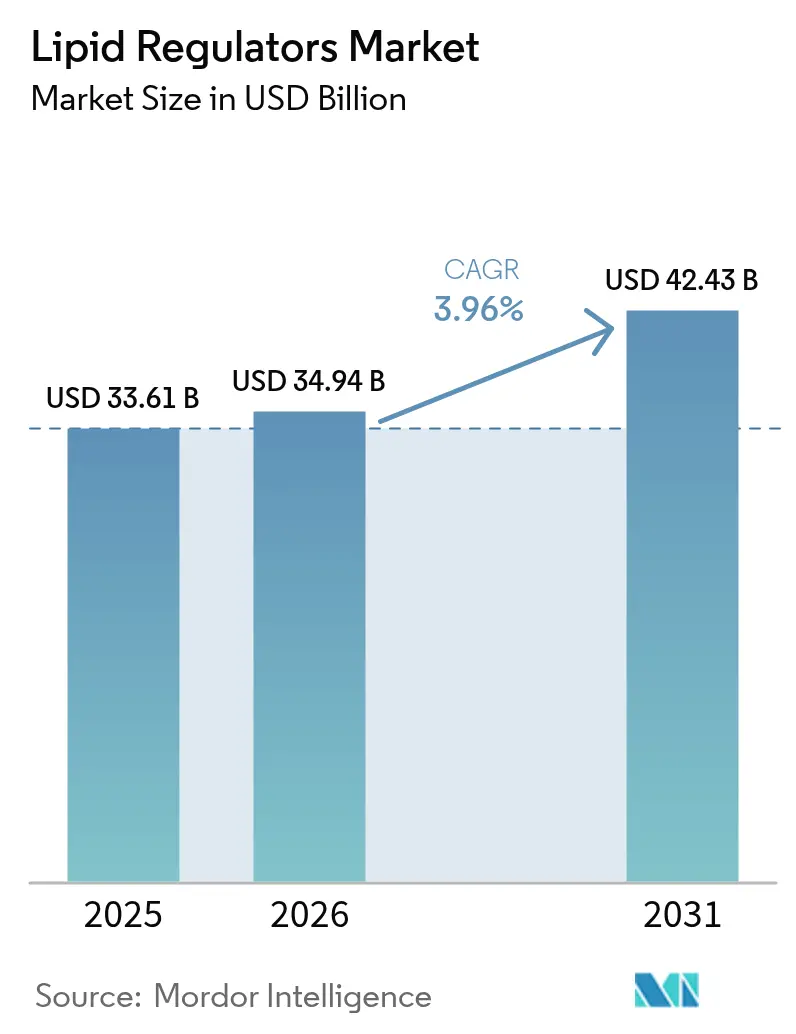

O tamanho do mercado de reguladores de lipídios foi avaliado em USD 33,61 bilhões em 2025 e estima-se que cresça de USD 34,94 bilhões em 2026 para atingir USD 42,43 bilhões até 2031, a um CAGR de 3,96% durante o período de previsão (2026-2031). Essa expansão controlada segue a estabilização pós-queda de patentes das estatinas e reflete a transição em direção a terapêuticas de precisão, como inibidores de PCSK9 orais e baseados em interferência por RNA. A demanda é sustentada pela crescente carga global de doenças cardiovasculares, em que o colesterol LDL elevado contribuiu para 3,81 milhões de mortes em 2021. A crescente aceitação de terapias combinadas, a expansão de iniciativas de rastreamento em economias emergentes e a disposição dos pagadores em reembolsar pacientes de alto risco por agentes avançados reforçam ainda mais o impulso. Simultaneamente, plataformas digitais de adesão e programas de monitoramento remoto aumentam a persistência, melhorando os resultados no mundo real e sustentando o crescimento constante da receita para os fabricantes.

Principais Conclusões do Relatório

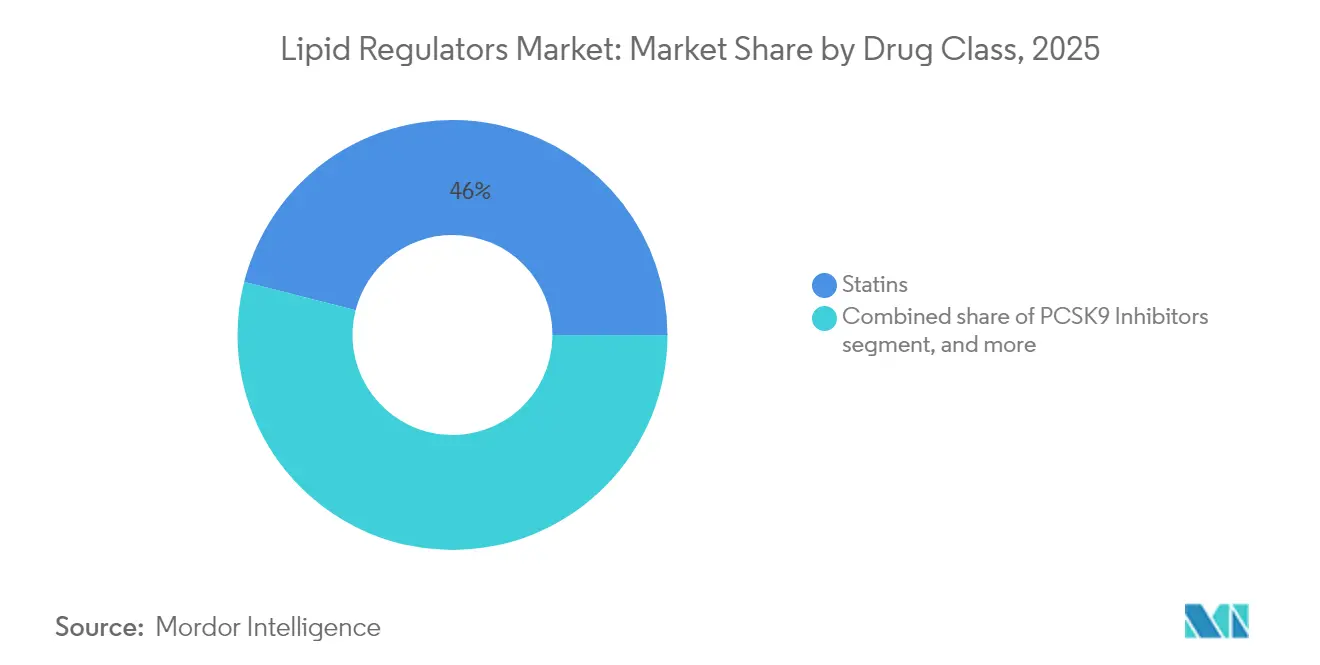

- Por classe de medicamento, as estatinas retiveram 46,02% da participação do mercado de reguladores de lipídios em 2025, enquanto os inibidores de PCSK9 registraram o CAGR mais rápido de 6,35% até 2031.

- Por tipo de paciente, a hipercolesterolemia primária representou 38,12% do tamanho do mercado de reguladores de lipídios em 2025, enquanto a hipertrigliceridemia registrou o CAGR mais acentuado de 6,28%.

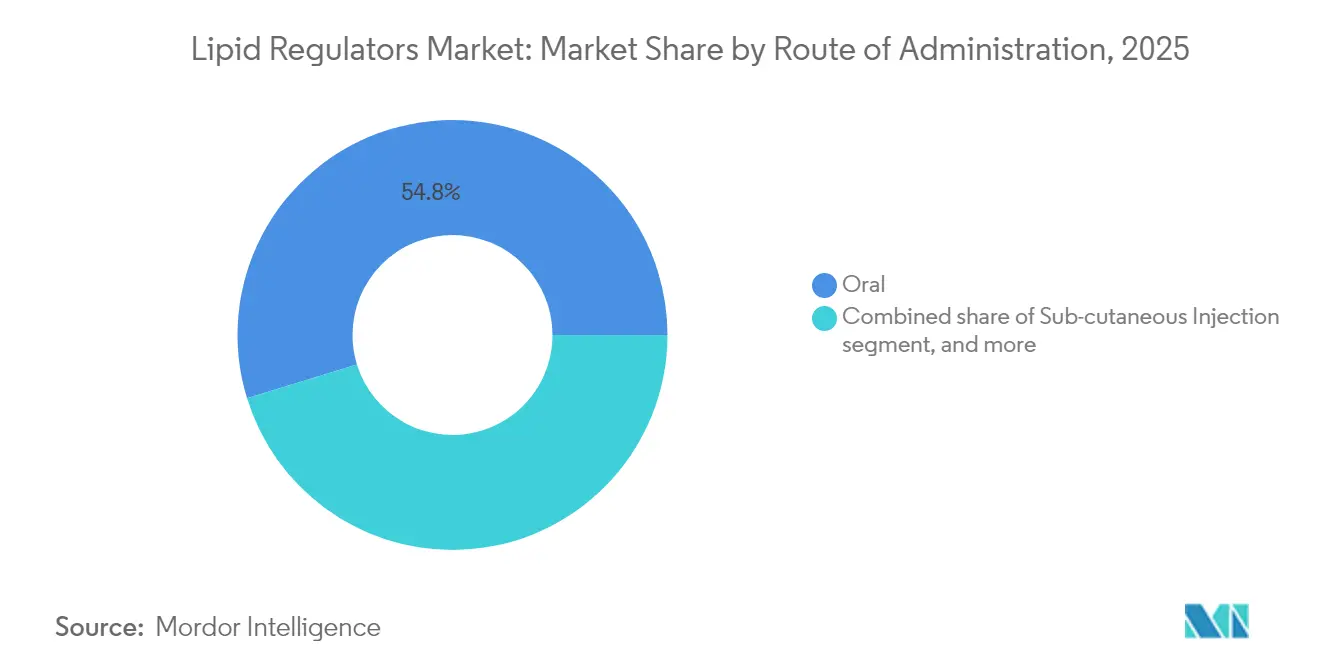

- Por via de administração, as formas de dosagem oral capturaram 54,76% de participação do tamanho do mercado de reguladores de lipídios em 2025; a terapia gênica in vivo está projetada para acelerar a um CAGR de 7,1% até 2031.

- Por canal de distribuição, as farmácias hospitalares detiveram 57,21% de participação na receita em 2025, enquanto as farmácias online expandiram mais rapidamente a um CAGR de 7,4%.

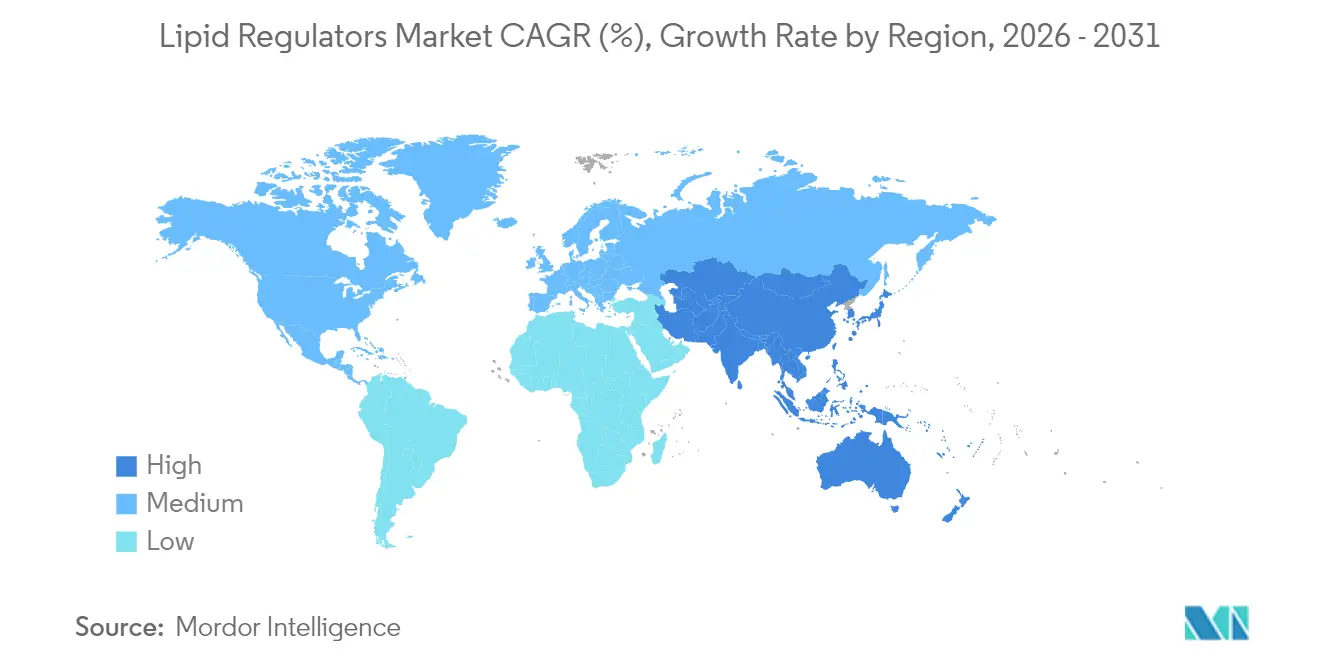

- Por geografia, a América do Norte deteve 42,75% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 5,21% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reguladores de Lipídios

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças cardiovasculares | +1.2% | América do Norte e Europa lideram | Longo prazo (≥ 4 anos) |

| Adoção crescente de terapias combinadas de redução de lipídios | +0.8% | América do Norte e UE, estendendo-se à Ásia-Pacífico | Médio prazo (2–4 anos) |

| Inovação em agentes de RNAi de longa ação e inibidores de PCSK9 orais | +1.1% | Global, liderado pela América do Norte | Médio prazo (2–4 anos) |

| Aumento da cobertura de reembolso para populações de alto risco | +0.7% | Mercados centrais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de programas de rastreamento preventivo | +0.5% | Núcleo na Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração crescente de ferramentas digitais de adesão | +0.4% | Global, adoção inicial na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares

As doenças cardiovasculares afetam 127,9 milhões de americanos em 2025, com eventos ateroscleróticos gerando USD 422,3 bilhões em custos econômicos anuais[1]American Heart Association, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral - Atualização 2025," heart.org. O colesterol LDL elevado continua sendo o fator de risco mais modificável, produzindo uma população global endereçável de mais de 1,5 bilhão de adultos. O envelhecimento demográfico em países de alta renda e a rápida urbanização na Ásia combinam-se para elevar a incidência. Consequentemente, os sistemas de saúde intensificam o foco no controle preventivo de lipídios, garantindo ao mercado de reguladores de lipídios um crescimento de volume duradouro. Parcerias multissetoriais que subsidiam o rastreamento em clínicas comunitárias ampliam ainda mais o grupo tratado e sustentam a demanda de longo prazo por prescrições.

Adoção Crescente de Terapias Combinadas de Redução de Lipídios

Ensaios clínicos como o TANDEM demonstraram que obicetrapib associado a ezetimiba reduziu o colesterol LDL em 48,6% em relação ao placebo. As combinações de dose fixa reduzem a carga de comprimidos e aumentam a adesão, encorajando os médicos a iniciar a terapia dupla mais cedo, especialmente para a hipercolesterolemia familiar. As revisões das diretrizes em 2024 introduziram metas de colesterol LDL abaixo de 55 mg/dL para pacientes de altíssimo risco, acelerando a adoção. Em resposta, as empresas lançaram produtos como o Nexlizet, obtendo aprovação expandida da FDA para redução de risco. Essa mudança da escalada gradual para combinações de precisão amplifica a receita por paciente tratado e consolida a fidelidade à marca no mercado de reguladores de lipídios.

Inovação em Agentes de RNAi de Longa Ação e Inibidores de PCSK9 Orais

O inclisiran alcança reduções de colesterol LDL de aproximadamente 50% com duas injeções por ano[2]Agência de Alimentos e Medicamentos dos EUA, "Informações de Prescrição do Inclisiran," fda.gov. Agentes de siRNA emergentes, como o zerlasiran, reduziram a lipoproteína(a) em mais de 80% em ensaios de fase intermediária[3]Colégio Americano de Cardiologia, "Resultados do Primeiro Estudo em Humanos com Zerlasiran," acc.org. Enquanto isso, o inibidor de PCSK9 oral da AstraZeneca, AZD0780, proporcionou uma queda de 50,7% no colesterol LDL nos resultados da Fase IIb. Essas modalidades superam a fadiga com injeções e ampliam a prescrição tanto por especialistas quanto por médicos de atenção primária. À medida que os dados de segurança se acumulam, espera-se que os agentes de RNAi de longa ação e os agentes orais convenientes migrem de coortes de alto risco de nicho para o manejo convencional da dislipidemia, ampliando o mercado de reguladores de lipídios.

Aumento da Cobertura de Reembolso para Populações de Alto Risco

A decisão do Medicare em 2024 de reembolsar o Wegovy para redução do risco cardiovascular abriu caminho para uma maior aceitação por parte dos pagadores da terapia preventiva de lipídios. O ensaio CLEAR Outcomes confirmou uma queda de 13% nos principais eventos com o ácido bempedoico, levando a uma expansão do rótulo pela FDA que amplia a população elegível nos EUA para cerca de 70 milhões de adultos. Os órgãos de avaliação de tecnologias em saúde na Europa também endossaram o inclisiran com base na relação custo-efetividade. A melhoria da cobertura reduz os custos diretos para os pacientes, estimula as prescrições e compensa os altos preços de tabela das terapias avançadas, elevando diretamente o tamanho do mercado de reguladores de lipídios.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência genérica no segmento de estatinas | −0.9% | Global, mais aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Altos custos de tratamento de novos biológicos | −0.6% | Global, afetando particularmente o acesso em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Acesso limitado em países de baixa e média renda | −0.7% | Países de baixa e média renda no Oriente Médio e África, América do Sul e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Complexidade de fabricação de terapias com ácidos nucleicos | −0.5% | Global, com impacto elevado em regiões de produção descentralizada | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência Genérica no Segmento de Estatinas

O vencimento de patentes entrega participação considerável a produtores de baixo custo, comprimindo preços e corroendo a receita de marcas. Muitos formulários nacionais impõem protocolos de terapia escalonada que exigem o uso de estatinas genéricas antes de aprovar medicamentos avançados. Em mercados emergentes, licitações agressivas estreitam ainda mais as margens. Os fabricantes reagem combinando estatinas com ezetimiba ou ácido bempedoico, mas a intensidade competitiva ainda modera o crescimento geral do mercado de reguladores de lipídios durante o período de previsão.

Altos Custos de Tratamento de Novos Biológicos

A terapia anual com anticorpos monoclonais inibidores de PCSK9 permanece próxima de USD 14.000, muito acima dos regimes de estatinas genéricas com custo inferior a USD 100. Os produtos baseados em RNA exigem fabricação especializada e logística de cadeia de frio, limitando as alavancas de redução de custos. Embora a cobertura dos pagadores melhore em regiões de alta renda, a acessibilidade em países de baixa e média renda fica aquém, deixando populações consideráveis sem tratamento adequado e restringindo a penetração universal do mercado de reguladores de lipídios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Inovação Terapêutica Comanda a Adoção Premium

As estatinas contribuíram com quase metade da receita de 2025, mas seu crescimento se estabiliza sob a comoditização genérica. Combinações de dose fixa, como ácido bempedoico associado a ezetimiba, se diferenciam por eficácia aditiva e conveniência, amortecendo a erosão. Os inibidores de PCSK9 estão projetados para superar os demais com um CAGR de 6,35%, impulsionados por crescentes evidências de desfechos cardiovasculares e pelo surgimento de formatos autoadministrados e orais. Os inibidores da absorção de colesterol mantêm relevância como agentes complementares de base. Enquanto isso, os inibidores da ATP-citrato-liase ganham espaço entre populações intolerantes a estatinas após a expansão do rótulo pela FDA em 2024. Os candidatos em desenvolvimento que visam a lipoproteína(a) poderão remodelar o tamanho do mercado de reguladores de lipídios para subgrupos genéticos de alto risco assim que os ensaios de fase avançada forem concluídos.

O investimento contínuo em P&D concentra-se em pequenas moléculas orais e injetáveis de ação mais prolongada que abordam os gargalos de adesão. Os desenvolvedores enfatizam ensaios com desfechos robustos, dada a insistência dos pagadores na validação de resultados para justificar custos premium. À medida que os portfólios dos concorrentes se diversificam, as estratégias de combinação entre classes proliferam, elevando ainda mais os preços médios de venda sem comprometer a tolerabilidade.

Por Tipo de Paciente: A Estratificação de Risco Orienta a Alocação Terapêutica

A hipercolesterolemia primária permaneceu como a coorte âncora, mas a hipertrigliceridemia registrou o CAGR mais acentuado de 6,28%, à medida que os clínicos reconhecem o papel dos triglicerídeos no risco cardiovascular residual. As populações com hipercolesterolemia familiar, especialmente as variantes heterozigotas, gravitam em direção a agentes de RNAi e PCSK9 quando as estatinas apresentam desempenho insuficiente. A prevenção secundária após eventos de doença cardiovascular aterosclerótica consolida uma demanda consistente por biológicos devido às metas rigorosas das diretrizes. Os segmentos de prevenção de diabetes e obesidade se expandem após os dados cardiovasculares dos agonistas do receptor de GLP-1, abrindo oportunidades de venda cruzada para marcas de redução de lipídios.

Ferramentas de medicina de precisão, incluindo pontuação de risco poligênico, segmentam os pacientes de forma mais refinada, orientando a escalada terapêutica mais cedo no continuum da doença. À medida que os pagadores reembolsam testes farmacogenéticos, os fabricantes adaptam o alcance educacional aos médicos, reforçando a prescrição alinhada às diretrizes e elevando a participação do mercado de reguladores de lipídios em grupos de alto risco.

Por Via de Administração: A Conveniência Molda a Hierarquia de Preferências

Os comprimidos orais tradicionais dominaram com 54,76% de participação, refletindo a familiaridade dos pacientes e a ampla integração na atenção primária. Os biológicos injetáveis sustentam forte adoção em clínicas de cardiologia e endocrinologia devido às potentes reduções do colesterol LDL, mas a administração frequente limita a adesão em algumas coortes. Os regimes de RNAi de longa ação que exigem dosagem semestral resolvem parcialmente esse problema, enquanto as moléculas orais de PCSK9 emergentes prometem remodelar o cenário competitivo ao unir potência e conveniência.

As terapêuticas de edição gênica, administradas por via intravenosa ou por meio de nanopartículas lipídicas, avançam em ensaios iniciais com o objetivo de reduzir o LDL de forma vitalícia em um único tratamento. Se os obstáculos de segurança forem superados, essas modalidades de dose única poderão canibalizar os modelos de dosagem crônica, expandindo o tamanho total do mercado de reguladores de lipídios ao oferecer apelo curativo aos pagadores.

Por Canal de Distribuição: Plataformas Digitais Fortalecem o Alcance ao Paciente

As farmácias hospitalares continuaram a garantir a maior parte das vendas, especialmente para biológicos dependentes de cadeia de frio. As redes de varejo ampliam as ofertas de serviços de estatinas sem receita, incorporando painéis de lipídios conduzidos por farmacêuticos e prescrição algorítmica. As farmácias online cresceram a um CAGR de 7,4%, impulsionadas por teleconsultas diretas ao consumidor e reabastecimentos automáticos. As clínicas especializadas emergiram como centros de coordenação para hipercolesterolemia familiar e dislipidemia complexa, integrando aconselhamento genético com o início da terapia.

As mudanças da era da COVID-19 em direção à entrega domiciliar normalizaram a dispensação por correio de medicamentos crônicos. Aliadas a análises de adesão em tempo real, as plataformas de comércio eletrônico aumentam a persistência e têm potencial para transferir uma parcela maior da participação do mercado de reguladores de lipídios dos canais tradicionais físicos.

Análise Geográfica

A América do Norte respondeu por 42,75% da receita de 2025, beneficiando-se de ampla cobertura de seguros, ecossistemas maduros de ensaios clínicos e rápida adoção de ferramentas digitais de adesão. A forte ênfase dos pagadores no reembolso baseado em resultados acelera a adoção de biológicos à medida que os modelos de compensação de custos de longo prazo ganham credibilidade. A complexidade da autorização prévia ainda modera o crescimento imediato, mas sistemas simplificados de verificação eletrônica de benefícios reduzem os atrasos e sustentam uma demanda estável.

A Europa segue uma trajetória orientada pelo valor, sustentada por aprovações unificadas da Agência Europeia de Medicamentos e avaliações rigorosas de tecnologias em saúde que recompensam a redução demonstrável de eventos cardiovasculares. A forte penetração de genéricos reduz os custos de tratamento de base, permitindo o reinvestimento em agentes premium para coortes de alto risco. O realinhamento regulatório em curso pós-Brexit produz um escalonamento temporário de lançamentos, mas a precificação de referência transfronteiriça mantém a acessibilidade relativa e protege os pacientes da volatilidade dos preços de tabela.

A Ásia-Pacífico registra o CAGR mais rápido de 5,21%, estimulada pelo crescente risco cardiovascular urbano, programas de rastreamento apoiados por políticas públicas e expansão da cobertura de seguros para a classe média. A produção local de estatinas genéricas garante o acesso de base, mas as lacunas de acessibilidade para agentes mais novos persistem. A harmonização regulatória em evolução agiliza a análise de novos produtos, enquanto alianças multinacionais com empresas domésticas facilitam a entrada no mercado. A agenda China Saudável 2030 e o programa Ayushman Bharat da Índia devem ampliar os envelopes de financiamento público para cuidados cardiometabólicos preventivos, alargando a base endereçável para terapias premium de redução de lipídios.

A América do Sul, o Oriente Médio e a África testemunham melhoria gradual por meio de iniciativas de medicamentos essenciais apoiadas por doadores. No entanto, a adoção de biológicos permanece limitada por orçamentos restritos e logística de distribuição. Modelos progressivos de precificação escalonada e parcerias de fabricação regional são provavelmente pré-requisitos para uma penetração significativa nesses territórios.

Panorama regulatório

A regulação global dos reguladores lipídicos é moldada por exigências rigorosas de evidências de benefício-risco e de resultados por parte da FDA dos EUA e da Agência Europeia de Medicamentos (EMA), além de controles de acesso vinculados a pagadores para terapias premium. Em 2026, a FDA ampliou a base tratável endereçável nas áreas de dislipidemia genética e gestão de risco impulsionada por triglicerídeos, incluindo uma expansão de rótulo pediátrico para a lomitapida (JUXTAPID) na hipercolesterolemia familiar homozigótica e a aprovação do olezarsen (TRYNGOLZA) da Ionis para hipertrigliceridemia grave (TG >= 500 mg/dL) para reduzir os triglicerídeos e o risco de pancreatite aguda. Essas ações esclarecem os caminhos para segmentos raros e de alto risco e elevam as expectativas de monitoramento de segurança pós-comercialização para modalidades de ação prolongada e baseadas em ácidos nucleicos.

Na Europa, a atividade da EMA em 2026 incluiu o apoio do CHMP à extensão do Lojuxta para uso pediátrico e a autorização em nível da UE do Redemplo (plozasiran), uma terapia de siRNA, para redução de triglicerídeos na síndrome de quilomicronemia familiar, o que reforça a contínua abertura regulatória a agentes lipídicos direcionados a RNA sob revisão centralizada. Medidas de preços e políticas também afetam a estratégia comercial: a Alemanha aprovou um pacote de reformas em 2026 que aumenta o desconto obrigatório do fabricante sobre medicamentos de marca patenteados (em vigor a partir de 1º de janeiro de 2027), e os Estados Unidos abriram uma investigação nos termos da Seção 301 em 2026 sobre as políticas de preços farmacêuticos da Alemanha. Isso acrescenta incerteza em torno de preços transfronteiriços, mercados de referência e possíveis ações comerciais que podem influenciar o sequenciamento de lançamentos e o planejamento de suprimentos para terapias lipídicas de marca.

Cenário Competitivo

O mercado de reguladores de lipídios apresenta um perfil de concentração moderada. A Novartis aproveita a dosagem semestral do inclisiran para proteger sua posição de liderança, enquanto a Amgen se apoia nos robustos dados de desfechos do evolocumabe e na indicação pediátrica em expansão. A AstraZeneca se diferencia por meio do candidato oral a inibidor de PCSK9 AZD0780, com o objetivo de capturar pacientes avessos a injeções. Juntas, essas três empresas controlaram pouco menos de 35% da receita global de 2024.

As colaborações estratégicas aceleram a diversificação do pipeline. A Novartis investiu USD 60 milhões na Ionis para codesenvolver terapias de siRNA de segunda geração para lipoproteína(a), complementando seu portfólio de RNA. O acordo de USD 100 milhões da AstraZeneca com a CSPC Pharmaceutical para um novo disruptor de Lp(a) reforça sua franquia de dislipidemia. Enquanto isso, a aquisição da Verve Therapeutics pela Eli Lilly posiciona a empresa na vanguarda da edição de bases in vivo para redução do LDL de forma definitiva.

Empresas de biotecnologia desafiadoras, incluindo NewAmsterdam Pharma e Esperion Therapeutics, exploram plataformas de pequenas moléculas orais para superar a concorrência injetável em conveniência. Entrantes incrementais cultivam indicações de nicho, como a hipercolesterolemia familiar homozigótica, utilizando vias regulatórias aceleradas para chegar ao mercado rapidamente. À medida que os portfólios se ampliam, os regimes de combinação entre classes tornam-se uma alavanca competitiva central, elevando a receita total endereçável por paciente tratado.

Líderes do Setor de Reguladores de Lipídios

AstraZeneca

AbbVie Inc

Teva Pharmaceuticals

Pfizer, Inc.

AbbVie, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais evidente entre pacientes que não atingem as metas lipídicas contemporâneas apenas com estatinas, na hipertrigliceridemia grave, onde o risco de pancreatite impulsiona a intervenção, e nas dislipidemias genéticas raras, onde o tratamento mais precoce e protocolado vem ganhando força. A atualização das diretrizes de dislipidemia do ACC/AHA de março de 2026, incluindo a calculadora de risco PREVENT-ASCVD e a integração explícita de terapias não estatínicas (ezetimiba, ácido bempedoico e inibidores de PCSK9) para pacientes de alto risco, cria um gatilho clínico direto para o uso mais amplo e escalonado de agentes não estatínicos de marca. Também apoia caminhos de combinação estruturados entre cardiologia e atenção primária.

A oportunidade também se concentra em terapias de ação prolongada e de mecanismo inovador que abordam a adesão e o risco residual. Em 2026, a aprovação pela FDA do TRYNGOLZA (olezarsen) da Ionis para hipertrigliceridemia grave estende o foco comercial para além do LDL-C, abrangendo a redução de triglicerídeos ligada ao risco de pancreatite aguda, o que amplia algoritmos de tratamento adjacentes para hipertrigliceridemia (>= 500 mg/dL). A China acrescenta uma via concreta de acesso para biológicos avançados: a Everest Medicines relatou a aceitação pela NMPA da China do BLA para o LEROCHOL (lerodalcibep) em junho de 2026, e a China incorporou anticorpos PCSK9 aos canais de reembolso, com o recaticimabe incluído na Lista Nacional de Medicamentos de Reembolso após sua aprovação em 2025, reforçando a viabilidade comercial de terapias premium de redução lipídica em um mercado de grande volume. No front da inovação, a Merck divulgou em março de 2026 os resultados do CORALreef AddOn para o inibidor oral experimental de PCSK9 enlicitide decanoate, com reduções superiores de LDL-C em comparação com terapias orais não estatínicas existentes, além das estatinas, refletindo a concorrência contínua para combinar eficácia semelhante à dos biológicos com a conveniência oral.

Desenvolvimentos recentes do setor

- Junho de 2026: a Ionis Pharmaceuticals anunciou a aprovação pela FDA do TRYNGOLZA (olezarsen) como adjuvante à dieta para adultos com hipertrigliceridemia grave (TG >= 500 mg/dL), visando à redução de triglicerídeos e à diminuição do risco de pancreatite aguda. A aprovação amplia o conjunto competitivo para além do LDL-C, abrangendo cuidados focados em triglicerídeos, e valida abordagens direcionadas a RNA em subpopulações de dislipidemia comercialmente relevantes.

- Março de 2025: a AstraZeneca reportou dados da Fase IIb do PURSUIT mostrando que seu inibidor oral de pequena molécula de PCSK9, o AZD0780, alcançou uma redução estatisticamente significativa do colesterol LDL. O resultado fortalece a argumentação em favor da inibição oral de PCSK9 como alternativa conveniente aos injetáveis e aumenta a pressão competitiva sobre biológicos estabelecidos e programas de RNAi de próxima geração.

- Outubro de 2024: a AstraZeneca firmou um acordo de licenciamento exclusivo com a CSPC Pharmaceutical Group para desenvolver o YS2302018, um disruptor oral de lipoproteína(a). O acordo sinaliza investimento contínuo em mecanismos que abordam o risco cardiovascular residual além do LDL-C e reforça a diferenciação do pipeline à medida que a gestão lipídica focada em resultados se expande para marcadores de risco de origem genética.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor das terapias prescritas usadas para gerenciar níveis anormais de lipídios no sangue, incluindo produtos usados para reduzir LDL-C, triglicerídeos e medidas lipídicas relacionadas, em todas as principais geografias.

Exclusões de escopo: este dimensionamento exclui suplementos e alimentos de venda livre, testes e diagnósticos lipídicos, e programas de bem-estar não terapêuticos.

Visão geral da segmentação

- Por Classe de Medicamento

- Estatinas

- Estatinas de Marca

- Estatinas Genéricas

- Combinações de Dose Fixa

- Inibidores de PCSK9

- Anticorpos Monoclonais (Alirocumabe, Evolocumabe)

- siRNA (Inclisiran)

- Inibidores de PCSK9 de Pequena Molécula Oral

- Inibidores da Absorção de Colesterol (Ezetimiba)

- Ácido Bempedoico / Inibidores de ACLY

- Derivados de Ácido Fíbrico

- Sequestrantes de Ácidos Biliares

- Derivados de Ácidos Graxos Ômega-3

- Derivados de Ácido Nicotínico

- Agentes Direcionados à Lipoproteína(a)

- Estatinas

- Por Tipo de Paciente

- Hipercolesterolemia Primária

- Hipercolesterolemia Familiar Heterozigótica

- Hipercolesterolemia Familiar Homozigótica

- Dislipidemia Mista

- Hipertrigliceridemia (≥500 mg/dL)

- Prevenção Secundária de Doença Cardiovascular Aterosclerótica

- Cuidados Preventivos para Diabetes e Obesidade

- Hipercolesterolemia Primária

- Por Via de Administração

- Oral

- Injeção Subcutânea

- Intravenosa

- Terapia Gênica In Vivo

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara da população tratada por dislipidemia e do uso de terapias, antes de qualquer trabalho de previsão. Recorremos a fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA, as estatísticas de saúde da OCDE, agências nacionais de saúde e periódicos revisados por pares em cardiologia e endocrinologia para entender as taxas de prevalência, triagem e tratamento.

Depois disso, as premissas de preços e acesso foram verificadas usando fontes como a rotulagem da FDA dos EUA e da EMA, documentos nacionais de reembolso e formulário, divulgações governamentais de gastos com saúde e demonstrações financeiras auditadas e apresentações a investidores de empresas. Também utilizamos assinaturas de bancos de dados pagos para dados financeiros e inteligência de empresas, e para patentes, principalmente para apoiar verificações de tempo de lançamento e cronogramas de perda de exclusividade quando isso afetava as trajetórias de preço médio. Esta lista é meramente ilustrativa, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As entrevistas primárias se concentraram em validar itens que a pesquisa documental não conseguia explicar bem, especialmente o mix real de classes, a troca de terapias e a forma como as regras dos pagadores influenciam a adoção. Conversamos com uma combinação de especialistas clínicos, partes interessadas de farmácias e pagadores, e profissionais comerciais em APAC, EMEA e Américas, para que os padrões regionais de preços e acesso pudessem ser comparados e as premissas do modelo pudessem ser refinadas.

Usamos essas discussões para verificar a construção do conjunto de demanda, ou seja, pacientes elegíveis versus pacientes tratados, e para confirmar a velocidade provável com que novos mecanismos alcançariam o uso rotineiro em comparação com a permanência em linhas de terapia de nicho.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 44% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a epidemiologia e os caminhos de tratamento foram usados para reconstruir o conjunto de demanda por principais regiões, sendo então convertidos em volumes e valor de terapia por meio do mix de classes e dos preços. Uma vez que essa visão se estabilizou, verificamos os totais cruzando-os com aproximações bottom-up seletivas, como proxies de volume por país amostrado e divisões de receita de fornecedores, ajustando quando as duas visões não se alinhavam.

As principais entradas que moldaram o modelo incluíram a prevalência de dislipidemia e hipercolesterolemia familiar, taxas de triagem e diagnóstico, a proporção de pacientes tratados de acordo com as metas das diretrizes, o mix de classes entre estatinas e não estatinas, a duração e adesão típicas da terapia, e a progressão do preço médio de venda após a perda de exclusividade. A previsão foi feita usando análise de cenários apoiada por uma visão multivariada simples, na qual os principais motores foram a expansão do acesso, a velocidade de adoção de novas terapias e os padrões esperados de erosão de preços. Onde as verificações bottom-up apresentavam lacunas, preenchemo-las usando premissas de faixa conservadoras, revisitando-as posteriormente durante os follow-ups com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram triangulados com sinais independentes, como a direção do volume de prescrições, divulgações de receita de empresas públicas e comentários sobre a adoção de tratamento em nível de país por parte de médicos e pagadores. Se um resultado se afastasse demais dessas verificações externas, as premissas subjacentes eram reabertas, e os fatores eram testados um a um até que a variação tivesse uma explicação clara.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, que inclui verificações de lógica, verificações de consistência de unidades e varreduras de anomalias ano a ano por região e por classe. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como aprovações importantes, mudanças na rotulagem de segurança ou alterações no reembolso. Pouco antes da entrega, fazemos uma revisão final para confirmar que nada importante mudou nos meses mais recentes.

Tamanho do Mercado de Reguladores Lipídicos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para reguladores lipídicos podem parecer muito distantes entre si porque as regras de contagem não são as mesmas, mesmo quando o nome do tema parece idêntico. Os principais fatores tendem a ser o que é incluído sob reguladores lipídicos, como as terapias combinadas são contadas e se o número representa apenas vendas de medicamentos prescritos ou também categorias de produtos adjacentes.

A principal diferença vem da expansão do escopo para categorias de produtos relacionados a lipídios que não são terapêuticos, sendo que a Mordor Intelligence contabiliza apenas as receitas de medicamentos reguladores de lipídios prescritos, mantendo produtos lipídicos não farmacológicos e diagnósticos fora do valor total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 34,94 bilhões de USD (2026) | |

| Consultoria Global A | 12,10 bilhões de USD (2024) | Utiliza um significado de mercado diferente ao misturar o enquadramento terapêutico com categorias de produtos lipídicos e divisões por fase de desenvolvimento, o que comprime o conjunto de vendas de medicamentos e desloca o ano-base para um período anterior. |

| Editora do Setor B | 26,10 bilhões de USD (2025) | Aplica uma trajetória de crescimento agressiva e um conjunto diferente de premissas de mix de classes e erosão de preços, o que pode alterar os totais dependendo de como o impacto do penhasco de patentes e a adoção de terapias premium são tratados. |

De modo geral, a dispersão observada na tabela é explicada principalmente pelo que é contabilizado como parte do mercado e por como o preço e o mix de classes são projetados para o futuro. Ao manter o conjunto de demanda vinculado aos pacientes tratados e depois verificá-lo em relação a sinais de receita e adoção, a estimativa permanece transparente e replicável para fins de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de reguladores de lipídios entre 2026 e 2031?

Espera-se que o mercado de reguladores de lipídios se expanda a um CAGR de 3,96%, crescendo de USD 34,94 bilhões em 2026 para USD 42,43 bilhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de PCSK9 representam a classe de crescimento mais rápido, com um CAGR projetado de 6,35% até 2031, refletindo evidências clínicas mais sólidas e formulações orais emergentes.

Por que as terapias combinadas de redução de lipídios estão ganhando espaço?

Ensaios como o TANDEM mostram maiores reduções do colesterol LDL e melhor adesão, levando à atualização das diretrizes que favorecem o uso precoce de combinações em pacientes de alto risco.

Qual é o papel das ferramentas digitais no manejo dos lipídios?

Aplicativos móveis de adesão e programas de monitoramento remoto reduziram o colesterol LDL em uma média de 24 mg/dL, sustentando a persistência e melhorando os resultados no mundo real.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico está projetada para registrar um CAGR de 5,21% à medida que os programas de rastreamento se expandem e a cobertura de seguros se amplia, especialmente na China e na Índia.

Quão concentrado é o cenário competitivo?

As cinco principais empresas respondem por aproximadamente 50% da receita global, indicando uma concentração moderada com oportunidades para entrantes inovadores de biotecnologia.

Página atualizada pela última vez em: