Tamanho e Participação do Mercado de Tratamento de Doenças Raras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 271.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 472.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.78% CAGR |

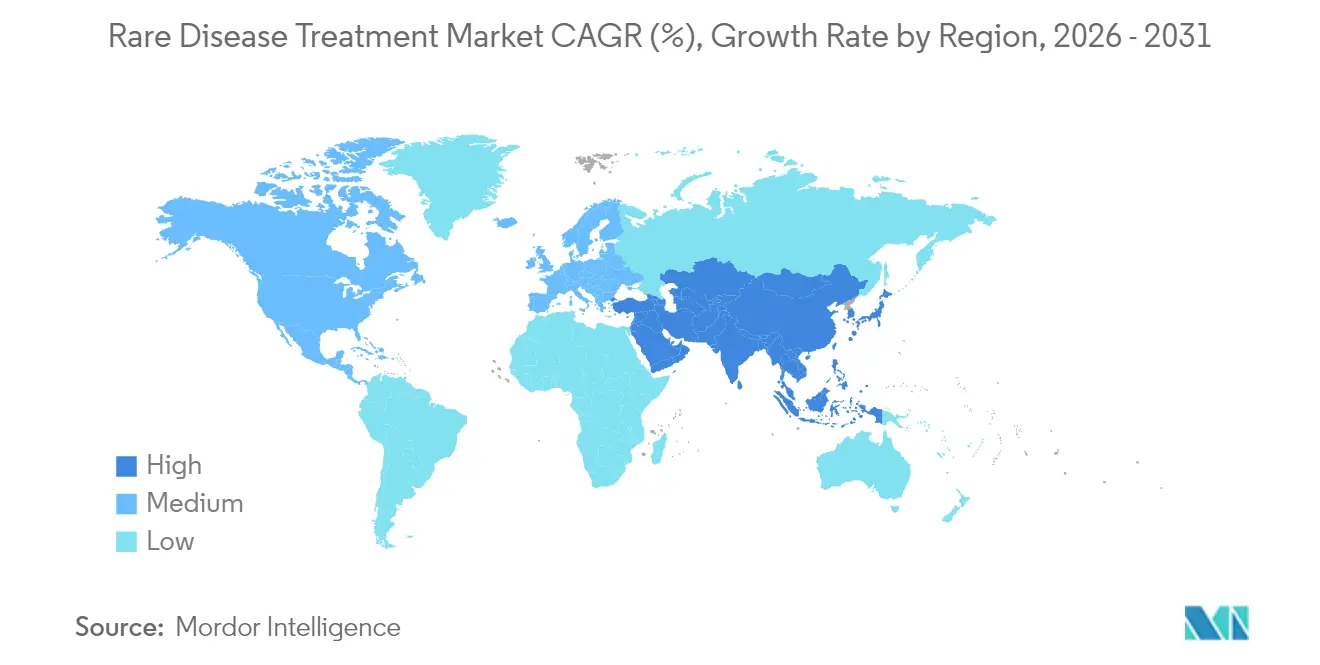

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

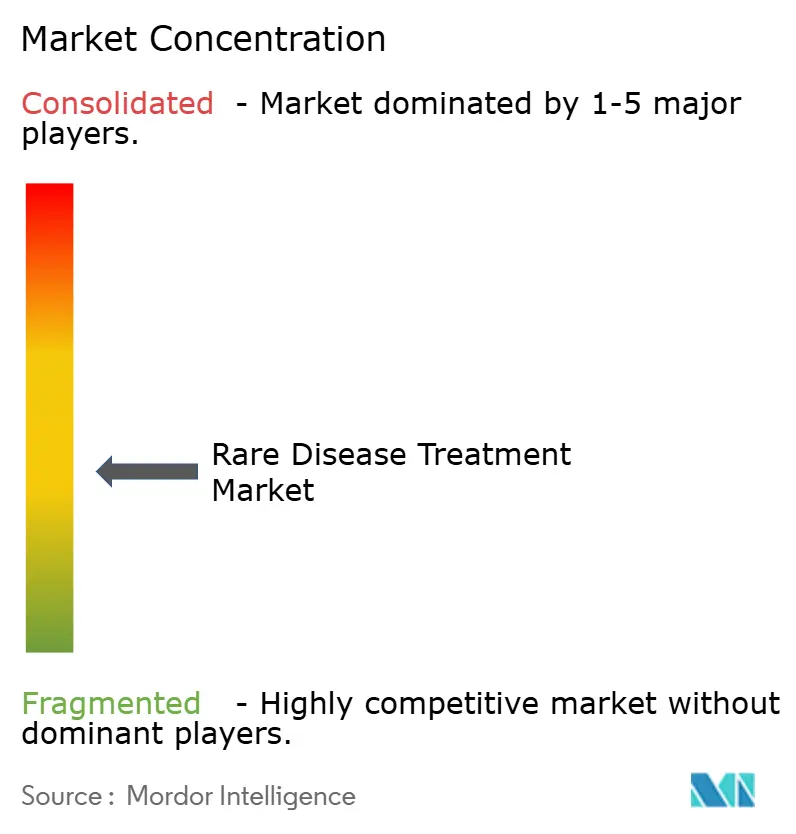

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Doenças Raras por Mordor Intelligence

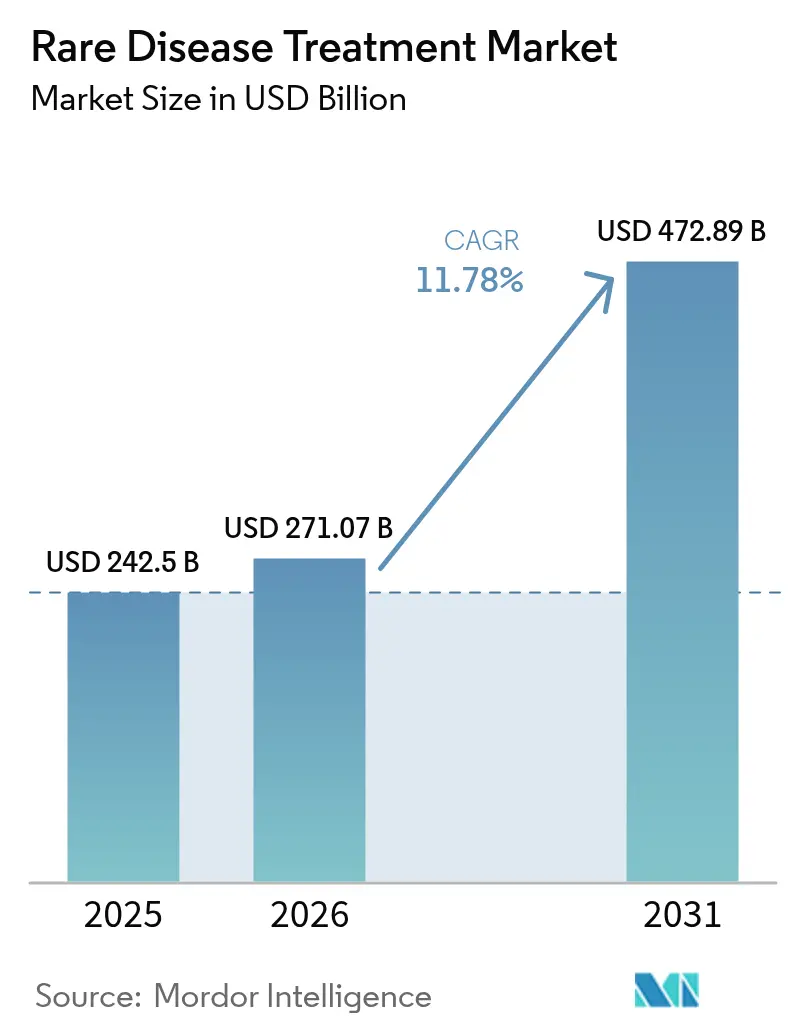

O tamanho do mercado de Tratamento de Doenças Raras deve crescer de USD 242,5 bilhões em 2025 para USD 271,07 bilhões em 2026 e estima-se que alcance USD 472,89 bilhões até 2031 a um CAGR de 11,8% no período 2026-2031.

Incentivos globais sustentados, rápida maturação da terapia gênica e a aceitação por parte dos pagadores de avanços de alto valor sustentam essa ascensão, mesmo que os grupos de pacientes permaneçam reduzidos. As fusões entre grupos farmacêuticos multinacionais e inovadores especializados intensificam o posicionamento competitivo, enquanto projetos-piloto de fabricação distribuída começam a aliviar os gargalos de abastecimento de vetores virais. A ampliação das listas de doenças raras na Ásia-Pacífico e as vias de revisão aceleradas complementam a liderança norte-americana, ampliando o alcance geográfico. Os lançamentos de terapia gênica neurológica destacam a transição em direção a modalidades curativas, e as tecnologias de administração oral de biológicos ampliam a conveniência para indicações órfãs crônicas. A força combinada da confiança regulatória e do progresso tecnológico assegura o momentum de longo prazo do mercado.

Principais Conclusões do Relatório

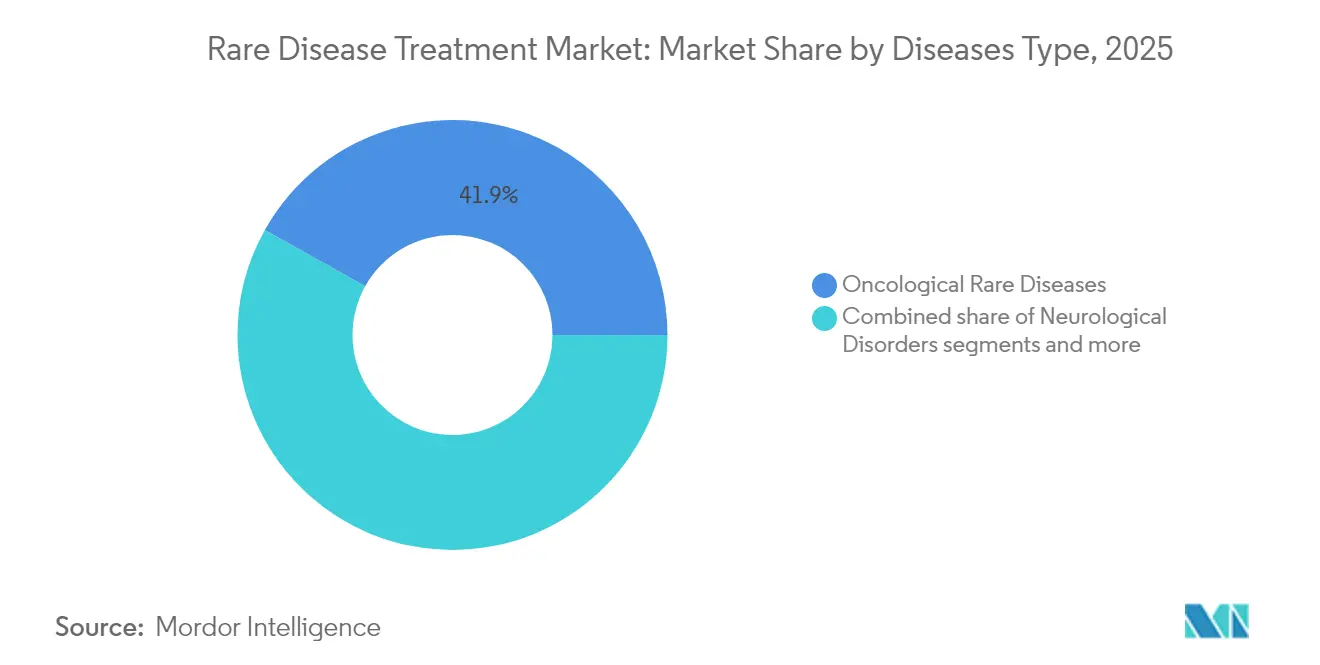

- Por tipo de doença, as doenças raras oncológicas detiveram 41,89% da participação no mercado de tratamento de doenças raras em 2025; prevê-se que os distúrbios neurológicos se expandam a um CAGR de 12,62% até 2031.

- Por tipo de terapia, os biológicos e anticorpos monoclonais responderam por 50,74% do tamanho do mercado de tratamentos para doenças raras em 2025. Em contrapartida, projeta-se que as terapias gênicas e celulares avancem a um CAGR de 12,88% de 2025 a 2031.

- Por via de administração, os produtos parenterais responderam por 60,63% da receita em 2025, enquanto as formulações orais devem crescer a um CAGR de 13,05% entre 2026 e 2031.

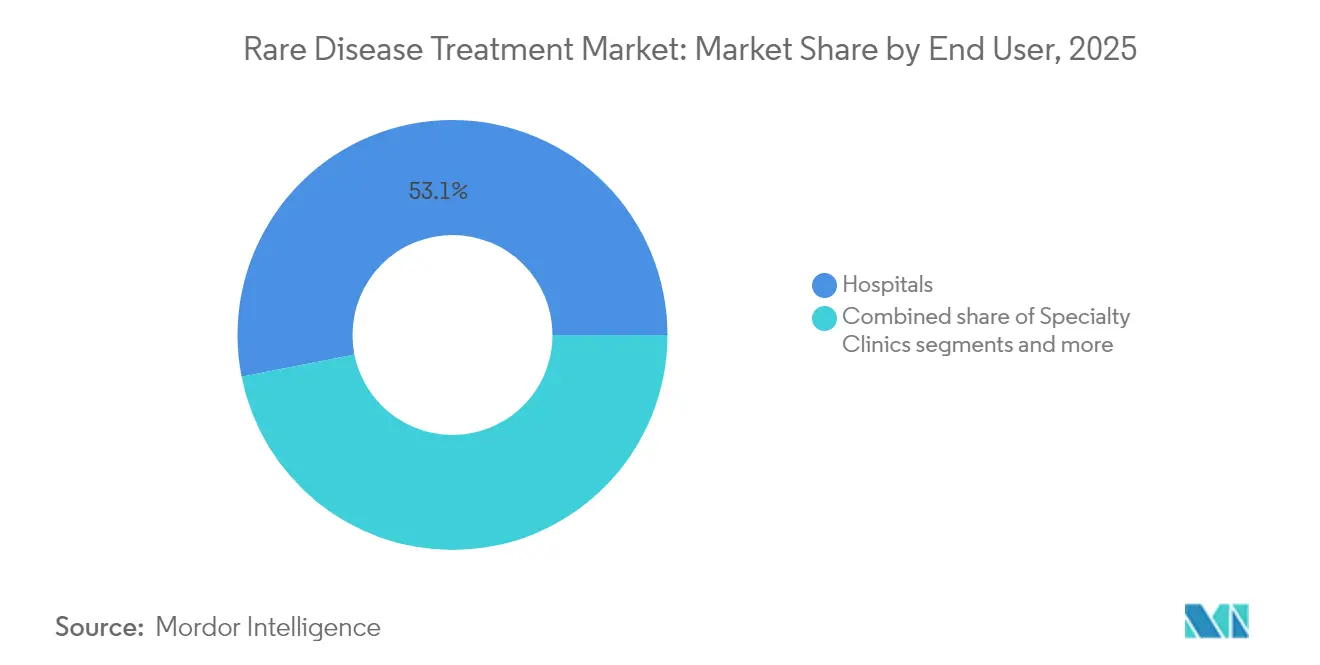

- Por usuário final, os hospitais capturam 53,11% do tamanho do mercado de tratamento de doenças raras em 2025; os ambientes de cuidados domiciliares registraram o CAGR mais rápido, de 13,12%, para o período de previsão.

- Regionalmente, a América do Norte controlou 41,86% da participação no mercado de tratamento de doenças raras em 2025, e a Ásia-Pacífico está no caminho para um CAGR de 13,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Doenças Raras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos governamentais e exclusividade global de medicamentos órfãos | +2.8% | Global, com maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescente pipeline de aprovações de medicamentos órfãos pela FDA/EMA | +2.1% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços premium e estruturas de reembolso favoráveis | +1.9% | América do Norte e UE, em emergência na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápidos avanços em terapias gênicas e celulares | +2.4% | Global, com ganhos iniciais na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Fabricação distribuída para terapia gênica personalizada | +0.8% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ensaios virtuais habilitados por IA para coortes ultrarraras | +1.2% | Global, com adoção inicial na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Exclusividade Global de Medicamentos Órfãos

A exclusividade estendida e os créditos fiscais continuam a subsidiar a inovação no mercado de tratamento de doenças raras. Nos Estados Unidos, a exclusividade de sete anos e os créditos fiscais de 25% para ensaios clínicos reduzem o risco líquido, enquanto a União Europeia concede proteção de 10 anos que pode ser prorrogada para 12 anos para conformidade pediátrica. Os Vouchers de Revisão Prioritária, avaliados em aproximadamente USD 150 milhões, acrescentam maior potencial de retorno, como demonstrado pela venda ocorrida após a aprovação do DAYBUE para a síndrome de Rett. Esses incentivos ajudam a traduzir avanços da ciência básica em terapias comercialmente viáveis.

Crescente Pipeline de Aprovações de Doenças Raras pela FDA/EMA

Os órgãos reguladores adotaram mecanismos acelerados. A FDA aprovou múltiplas terapias gênicas em 2024, incluindo a Kebilidi para deficiência de descarboxilase de L-aminoácido aromático. A EMA concedeu 17 designações de medicamentos órfãos em 2023, demonstrando um fluxo constante de candidatos. Em conjunto com o programa-piloto FDA START e os esquemas EMA PRIME, essas estruturas reduzem a incerteza de revisão e aceleram os lançamentos, impulsionando a expansão do mercado.

Preços Premium e Estruturas de Reembolso Favoráveis

Os custos anuais de terapia frequentemente superam USD 500.000, mas os pagadores endossam medicamentos de alto valor que demonstram benefício clínico duradouro. A Lenmeldy para leucodistrofia metacromática obteve reembolso mesmo com preços de vários milhões de dólares. O Modelo de Acesso à Terapia Celular e Gênica dos EUA fomenta contratos parcelados e baseados em resultados que equilibram a pressão orçamentária com o acesso dos pacientes.

Rápidos Avanços em Terapias Gênicas e Celulares

Sete terapias gênicas com vetor AAV obtiveram aprovação até o momento, validando as plataformas vetoriais e estimulando o investimento em mais de 700 programas de desenvolvimento ativos. A edição in vivo baseada em CRISPR oferece perspectivas para mutações ultrarraras, ilustrada por protocolos de paciente único que passaram por revisão da FDA em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grupos de pacientes limitados para ECRs convencionais | -1.4% | Global, mais agudo em condições ultrarraras | Médio prazo (2-4 anos) |

| Crescente resistência dos pagadores a preços na casa dos seis dígitos | -2.1% | América do Norte e UE, em emergência na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos na fabricação de vetores virais | -1.7% | Global, mais severo na América do Norte e na UE | Médio prazo (2-4 anos) |

| Responsabilidades de segurança de longo prazo pós-terapia gênica | -0.9% | Global, foco regulatório na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grupos de Pacientes Limitados para ECRs Convencionais

Condições ultrarraras podem envolver apenas algumas centenas de pacientes em todo o mundo, tornando os ensaios randomizados padrão extremamente difíceis. Os desenhos adaptativos e em cesto ajudam, mas mais de 50% dos estudos sobre doenças raras ainda não conseguem publicar resultados devido a lacunas de recrutamento.

Crescente Resistência dos Pagadores a Preços na Casa dos Seis Dígitos

A legislação norte-americana, como a Lei de Redução da Inflação, reduziu a probabilidade de as empresas buscarem indicações adicionais após o declínio da exclusividade, refletindo a preocupação com futuras negociações de preços. Os dados mais recentes mostram que os gastos com medicamentos especializados da Parte D do Medicare (que inclui muitos medicamentos órfãos) aumentaram 43% do início de 2024 ao início de 2025, com custos subindo de aproximadamente USD 1.200 para USD 1.700 por membro por mês para beneficiários não pertencentes à baixa renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Doenças Raras Oncológicas Lideram, mas Distúrbios Neurológicos Aceleram

As doenças raras oncológicas capturam 41,89% da participação no mercado de tratamento de doenças raras em 2025, sublinhando sua dominância em receita no mercado geral de tratamento de doenças raras. Essa liderança reflete a alta necessidade clínica não atendida e os preços premium associados a terapêuticas oncológicas de nicho, particularmente malignidades hematológicas que se beneficiam de biológicos direcionados e imunoterapias. O tamanho do mercado de tratamento de doenças raras para indicações oncológicas está projetado para manter um crescimento de médio dígito simples à medida que medicamentos de precisão adicionais obtêm aprovações e ampliam sub-coortes endereçáveis. Os distúrbios neurológicos, em contrapartida, estão previstos para crescer a um CAGR de 12,62% até 2031, impulsionados por terapias gênicas como Lenmeldy e Kebilidi que penetram a barreira hematoencefálica e oferecem benefícios potencialmente curativos. Os programas-piloto regulatórios que encurtam os prazos de revisão para indicações neurodegenerativas adicionam ainda mais impulso.

O crescimento fora desses dois pilares permanece constante, porém significativo. Os distúrbios metabólicos continuam a depender da substituição enzimática e de modalidades emergentes de edição gênica que ampliam as opções de tratamento ao longo da vida. Em contraste, os distúrbios imunológicos absorvem os avanços em anticorpos monoclonais e plataformas de células T modificadas. As aplicações em doenças infecciosas, embora de menor valor, atraem interesse para nichos de resistência antimicrobiana onde os incentivos a medicamentos órfãos compensam os volumes limitados. A análise do pipeline mostra que aproximadamente 18% dos ativos em fase III agora têm como alvo doenças neurológicas, sinalizando uma realocação sustentada de capital em direção a categorias de alto crescimento. No geral, a diversificação por tipo de doença reduz o risco do portfólio para os fabricantes e ajuda o mercado de tratamento de doenças raras a alcançar uma expansão equilibrada de longo prazo.

Por Tipo de Terapia: Biológicos Mantêm Escala, Terapias Gênicas e Celulares Impulsionam o Momentum

Os biológicos e anticorpos monoclonais responderam por 50,74% da receita de 2025, mantendo sua posição no centro do tamanho do mercado de tratamento de doenças raras, graças à sua eficácia comprovada e à familiaridade dos pagadores com os modelos crônicos de infusão. Mesmo assim, as terapias gênicas e celulares superam todas as outras modalidades a um CAGR de 12,88%, impulsionadas por um pipeline que supera 700 programas clínicos ativos direcionados a mutações tanto bem caracterizadas quanto ultrarraras. As aprovações recentes nas categorias neurológica e hematológica validam os vetores de vírus adeno-associado e incentivam o investimento em cápsides de próxima geração com tropismo tecidual aprimorado.

A interação competitiva entre as modalidades está se ampliando. Os medicamentos de pequenas moléculas preservam a relevância de nicho para vias metabólicas e modulação alostérica de enzimas, oferecendo conveniência e menor complexidade de fabricação. As intervenções baseadas em RNA, particularmente os agentes de siRNA, continuam a enfrentar desafios de adoção apesar de uma cobertura mais ampla, pois os custos anuais de tratamento variam de USD 375.000 para opções de primeira geração, como o patisiran (ONPATTRO), a mais de USD 1,6 milhão para terapias de siRNA mais recentes e altamente especializadas. O vutrisiran (Amvuttra), administrado trimestralmente, reduz o ônus da administração e a utilização relacionada de serviços de saúde, conferindo-lhe uma vantagem potencial de custo-efetividade em relação ao patisiran sem comprometer o benefício clínico. As terapias de reposição enzimática permanecem centrais para as doenças de armazenamento lisossômico; contudo, estudos de longo prazo sobre mudança de tratamento sugerem uma mudança gradual em direção a transferências gênicas de administração única. Coletivamente, essas dinâmicas transformam o mix terapêutico e intensificam a pressão de inovação sobre as franquias de biológicos estabelecidas no mercado de tratamento de doenças raras.

Por Via de Administração: Domínio Parenteral Enfrenta Avanço Oral e Subcutâneo

A administração parenteral reteve 60,63% da receita de 2025, refletindo as necessidades de biodisponibilidade de biológicos, terapias gênicas e enzimas de alto peso molecular. As infusões hospitalares dominam a iniciação da terapia gênica, enquanto os formatos subcutâneos ganham popularidade para regimes crônicos de anticorpos. No entanto, projeta-se que as formulações orais se expandam a um CAGR de 13,05% até 2031, impulsionadas por intensificadores de permeação como o SNAC, que permitem que peptídeos e pequenas proteínas sobrevivam ao trânsito gastrointestinal. Essas inovações proporcionam adesão precisa e benefícios de qualidade de vida para cursos de tratamento de longo prazo.

Os avanços tecnológicos estão expandindo ainda mais as opções de administração. As vias transmucosas e os depósitos implantáveis estão sob investigação ativa para condições metabólicas ultrarraras que requerem perfis farmacocinéticos estáveis. Pesquisas de preferência pós-comercialização indicam que 82% dos pacientes de imunologia e hematologia mudariam das infusões hospitalares para a administração subcutânea domiciliar se a eficácia e a segurança fossem equivalentes. À medida que o design dos dispositivos melhora e os dados de estabilidade amadurecem, espera-se que a exclusividade parenteral se atenue, possibilitando regimes mais centrados no paciente que reforçam a adoção no mercado de tratamento de doenças raras.

Por Usuário Final: Liderança Hospitalar Cede Espaço ao Atendimento Descentralizado

Os hospitais geraram 53,11% da receita do mercado de tratamento de doenças raras em 2025, pois as infusões complexas de terapia gênica e o monitoramento da primeira dose requerem infraestrutura especializada. No entanto, prevê-se que os ambientes de cuidados domiciliares cresçam a um CAGR de 13,12%, apoiados por iniciativas dos pagadores que incentivam a enfermagem de infusão domiciliar descentralizada e a supervisão digital da adesão ao tratamento. Estudos de custos sobre a terapia de reposição enzimática para doenças de armazenamento lisossômico mostram paridade entre a administração hospitalar e domiciliar, corroendo os argumentos econômicos para a centralização.

As clínicas especializadas e os centros acadêmicos preservam um papel fundamental no diagnóstico, na confirmação de elegibilidade e na adjudicação de eventos adversos, especialmente para modalidades de primeira classe. O acompanhamento por telessaúde e a coleta remota de amostras laboratoriais simplificam ainda mais o gerenciamento de longo prazo, alinhando-se às tendências mais amplas do pós-pandemia. Os provedores de cadeia de suprimentos estão desenvolvendo capacidades completas de infusão domiciliar para atender à crescente demanda por formulações subcutâneas. À medida que esses ecossistemas de serviços se expandem, a autonomia do paciente aumenta e os hospitais transitam para a administração de terapias gênicas de alta complexidade, remodelando coletivamente os padrões de utilização no mercado de tratamento de doenças raras.

Análise Geográfica

A América do Norte respondeu por 41,86% da participação no mercado de tratamento de doenças raras em 2025, refletindo a combinação de vias aceleradas da FDA, ampla cobertura de seguros comerciais e fortes redes de pesquisa acadêmica. Os prazos médios de lançamento para ativos órfãos são dois a três anos mais curtos do que em qualquer outra região, conferindo aos Estados Unidos uma vantagem de pioneirismo duradoura. O Canadá espelha esse impulso por meio de seu programa de Revisão Prioritária, embora os limites orçamentários provinciais atrasem o acesso uniforme em seis a nove meses. A Europa segue de perto; a EMA concedeu 17 novas designações de medicamentos órfãos em 2023, sublinhando um robusto processo de revisão centralizado que elimina arquivamentos nacionais duplicados. No entanto, as regras de reembolso díspares significam que os países da Europa Central e Oriental cobrem menos da metade das terapias aprovadas, criando um ambiente de acesso em dois níveis.

A Ásia-Pacífico está posicionada para o CAGR mais rápido, de 13,29%, até 2031, impulsionado principalmente pelas reformas regulatórias da China que expandiram a Lista Nacional de Doenças Raras de 121 para 207 condições. O esquema NMPA CARE comprime os ciclos de revisão para 130 dias úteis para medicamentos qualificados, mas apenas 38% das terapias órfãs aprovadas pela FDA obtêm posteriormente aprovação chinesa, sinalizando obstáculos contínuos de localização. O Japão mantém liderança nas indicações neuromusculares ultrarraras; sua aprovação em 2024 do ácido aceneurâmico para miopatia de GNE ilustra o valor dos programas de subsídio direcionados. A Coreia do Sul e Singapura lançam créditos fiscais e subsídios para infraestrutura de ensaios clínicos que atraem estudos multinacionais, embora as pequenas populações domésticas ainda limitem o potencial de receita. Coletivamente, a crescente capacidade diagnóstica, a expansão da triagem neonatal e o aumento da renda domiciliar sustentam a contribuição de longo prazo da Ásia-Pacífico para o tamanho do mercado de tratamento de doenças raras. A América Latina, o Oriente Médio e a África representam fronteiras incipientes, porém estratégicas, com penetração atual de um dígito simples. A Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil concede até oito anos de exclusividade para medicamentos órfãos prioritários, mas o reembolso permanece caso a caso, criando uma adoção imprevisível. A Arábia Saudita estabeleceu um Registro de Doenças Raras em 2024, preparando o terreno para uma futura entrada no mercado assim que as diretrizes farmacoeconômicas locais amadurecerem. Organizações multilaterais estão conduzindo projetos-piloto de modelos de aquisição conjunta para aliviar as barreiras de acessibilidade, embora a volatilidade cambial e as lacunas na cadeia de suprimentos continuem a restringir o crescimento.

Cenário Competitivo

O mercado de tratamento de doenças raras conta com players proeminentes como Pfizer, AstraZeneca, Novartis, Bristol-Myers Squibb e Bayer AG, liderando a inovação e o desenvolvimento. Essas empresas estão cada vez mais focadas em terapias inovadoras e biológicos para o tratamento de distúrbios genéticos raros, aproveitando capacidades avançadas de pesquisa e extensas redes de ensaios clínicos. As colaborações estratégicas com instituições de pesquisa e empresas de biotecnologia menores tornaram-se comuns para acelerar os prazos de desenvolvimento de medicamentos e ampliar os portfólios terapêuticos. As empresas também estão investindo pesadamente em plataformas de terapia gênica e abordagens de medicina de precisão, trabalhando simultaneamente para melhorar o acesso dos pacientes por meio de redes de distribuição especializadas. O setor registrou uma mudança marcante em direção a estratégias de desenvolvimento centradas no paciente, com empresas estabelecendo unidades dedicadas a doenças raras e implementando programas de suporte abrangentes para as populações afetadas. Notavelmente, as empresas de medicamentos órfãos desempenham um papel crucial nessa transformação, impulsionando o desenvolvimento de medicamentos órfãos para atender às necessidades médicas não atendidas.

Líderes do Setor de Tratamento de Doenças Raras

Amgen Inc.

Biomarin Pharmaceuticals

Bayer AG

Bristol-Myers Squibb Company

AstraZeneca (Alexion Pharmaceuticals Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Sanofi anuncia a intenção de adquirir a Blueprint Medicines por USD 9,1 bilhões, ampliando seu pipeline de imunologia para doenças raras

- Fevereiro de 2025: Genentech obtém aprovação da FDA para o comprimido Evrysdi, o primeiro comprimido para atrofia muscular espinal, ampliando as opções de dosagem domiciliar

Escopo do Relatório Global do Mercado de Tratamento de Doenças Raras

De acordo com o escopo deste relatório, doenças raras são doenças que afetam apenas uma pequena parcela da população em comparação com a população geral. As doenças raras são específicas por região, uma vez que uma doença rara pode ser rara em uma região enquanto é comum em outra. As doenças raras podem ser crônicas ou incuráveis, embora muitas condições médicas de curto prazo também sejam doenças raras.

O mercado de tratamento de doenças raras é segmentado por tipo de medicamento (biológicos e não biológicos), área terapêutica (doenças genéticas, doenças neurológicas, oncologia, doenças infecciosas, doenças cardiovasculares e outras áreas terapêuticas), modo de administração (oral, injeção e outros modos de administração) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece valores (em USD milhões) para os segmentos acima.

| Doenças Raras Oncológicas |

| Distúrbios Neurológicos |

| Distúrbios Metabólicos |

| Distúrbios Hematológicos |

| Distúrbios Imunológicos |

| Doenças Infecciosas |

| Outros |

| Medicamentos de Pequenas Moléculas |

| Biológicos e Anticorpos Monoclonais |

| Terapia Gênica e Celular |

| Terapia Baseada em RNA |

| Terapia de Reposição Enzimática |

| Outros |

| Oral |

| Parenteral |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Doença | Doenças Raras Oncológicas | |

| Distúrbios Neurológicos | ||

| Distúrbios Metabólicos | ||

| Distúrbios Hematológicos | ||

| Distúrbios Imunológicos | ||

| Doenças Infecciosas | ||

| Outros | ||

| Por Tipo de Terapia | Medicamentos de Pequenas Moléculas | |

| Biológicos e Anticorpos Monoclonais | ||

| Terapia Gênica e Celular | ||

| Terapia Baseada em RNA | ||

| Terapia de Reposição Enzimática | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de doenças raras?

O tamanho do mercado de tratamento de doenças raras é de USD 271,07 bilhões em 2026 e estima-se que alcance USD 472,89 bilhões até 2031.

Qual área terapêutica está crescendo mais rapidamente no mercado de tratamento de doenças raras?

Prevê-se que os distúrbios neurológicos cresçam a um CAGR de 12,62% até 2031, impulsionados por terapias gênicas inovadoras.

Por que os tratamentos para doenças raras comandam preços premium?

Grupos de pacientes limitados e custos extensos de desenvolvimento, combinados com incentivos de exclusividade e impacto clínico demonstrado, sustentam preços que frequentemente superam USD 500.000 por ano.

Qual região está projetada para crescer mais rapidamente?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 13,29% até 2031 devido a reformas regulatórias e registros ampliados de doenças raras.

Página atualizada pela última vez em: