Tamanho e Participação do Mercado de TIC do Quênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 11.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do Quênia por Mordor Intelligence

O tamanho do mercado de TIC do Quênia em 2026 é estimado em USD 11,81 bilhões, crescendo a partir do valor de 2025 de USD 11,19 bilhões, com projeções para 2031 mostrando USD 15,48 bilhões, crescendo a um CAGR de 5,55% no período 2026-2031. A trajetória de crescimento repousa sobre quatro forças interligadas: a aceleração da cobertura 5G que impulsiona a receita de conectividade empresarial, a aquisição governamental com prioridade para a nuvem que direciona os gastos para infraestrutura como serviço, o acentuado aumento nos investimentos em cibersegurança que impulsiona a demanda por serviços gerenciados, e a construção em larga escala de redes de fibra óptica que conecta municípios carentes. A dinâmica competitiva continua se afastando da conectividade pura; operadoras, hiperescaladores de nuvem e plataformas especializadas agora disputam contratos com o setor público e PMEs com ofertas combinadas de conectividade, nuvem e segurança. Ao mesmo tempo, os requisitos de nuvem soberana e as regras de proteção de dados favorecem os provedores dispostos a localizar centros de dados e certificar controles de conformidade, introduzindo assim uma dimensão regulatória nas estratégias de entrada no mercado. Por fim, casos de uso substanciais em fintech, jogos e inteligência artificial diversificam os fluxos de receita e posicionam o mercado de TIC do Quênia como o indicador de crescimento digital da África Oriental.

Principais Conclusões do Relatório

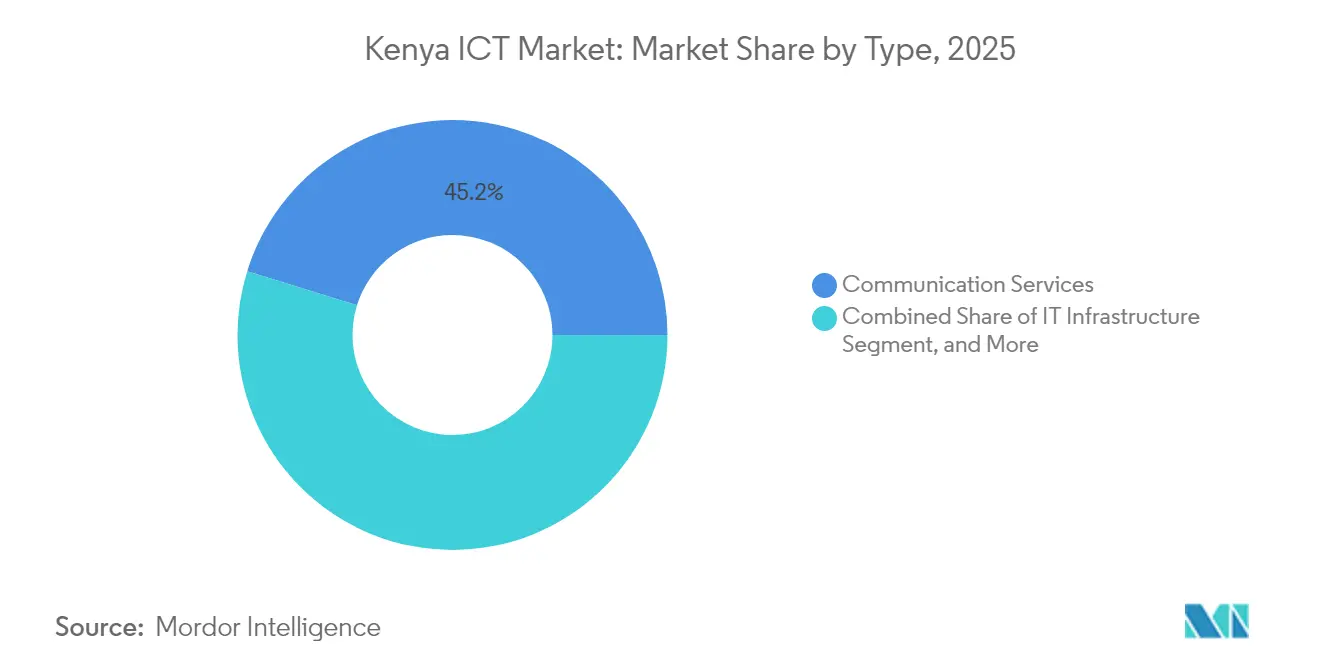

- Por tipo, os serviços de comunicação lideraram com 45,20% da participação do mercado de TIC do Quênia em 2025, enquanto os serviços em nuvem registraram o CAGR mais rápido de 9,55% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 57,05% do tamanho do mercado de TIC do Quênia em 2025; as PMEs registraram um CAGR de 7,20% no mesmo horizonte.

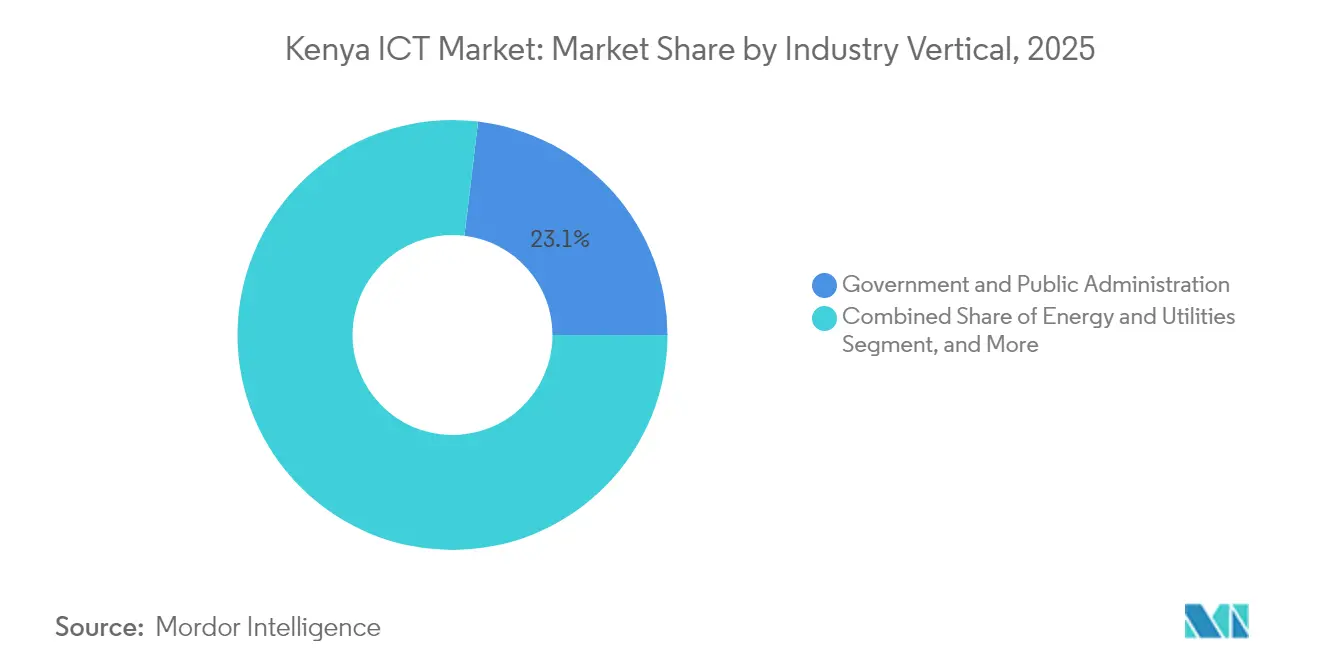

- Por vertical da indústria, o governo e a administração pública capturaram 23,10% da participação de receita em 2025, enquanto jogos e esportes eletrônicos avançaram a um CAGR de 8,25% até 2031.

- Por modelo de implantação, as soluções locais detinham 53,75% da participação do mercado de TIC do Quênia em 2025, e os modelos somente em nuvem estão projetados para se expandir a um CAGR de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da implantação do 5G | +1.2% | Nacional (Nairóbi, Mombaça, Kisumu) | Médio prazo (2-4 anos) |

| Aquisição governamental com prioridade para a nuvem | +1.0% | Centros do governo nacional | Curto prazo (≤ 2 anos) |

| Aumento nos gastos com cibersegurança | +0.8% | Setores financeiro e governamental | Curto prazo (≤ 2 anos) |

| Construção da rede de fibra óptica da Autoestrada Digital | +0.7% | Municípios carentes | Longo prazo (≥ 4 anos) |

| Clusters de GPU de propriedade local para inteligência artificial | +0.5% | Nairóbi, Cidade de Konza | Longo prazo (≥ 4 anos) |

| Eliminação da regra de participação acionária local de 30% | +0.4% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Implantação do 5G

A Safaricom PLC ativou o 5G em corredores urbanos estratégicos e precificou planos ilimitados de KES 2.999 para 10 Mbps a KES 10.000 para 250 Mbps, posicionando o protocolo como um habilitador premium para empresas [1]Safaricom PLC, "Perguntas Frequentes sobre o 5G," safaricom.co.ke. A atualização de velocidade de 50% da Airtel Networks Kenya Limited nas bandas existentes desencadeou uma corrida tecnológica que estimula os gastos com densificação nas cidades de Nível 1. Os primeiros casos de uso concentram-se em IoT industrial de baixa latência para plantas industriais, hospitais e pregões financeiros. A receita média por usuário mais elevada compensa as taxas de espectro e o investimento em infraestrutura, sustentando as margens das operadoras. No médio prazo, as capacidades de fatiamento de rede do 5G devem desbloquear SLAs baseados em consumo que ampliarão ainda mais a adoção empresarial.

Aquisição Governamental com Prioridade para a Nuvem

O Departamento de Estado para TIC e Economia Digital orçou KES 22,5 bilhões (USD 174 milhões) para plataformas nativas em nuvem em 2024, substituindo renovações de legado intensivas em investimento de capital por contratos orientados a despesas operacionais [2]Open Budget Kenya, "Dados Orçamentários dos Departamentos de Estado," openbudget.or.ke. Os investimentos paralelos em fibra óptica no âmbito do plano da Autoestrada Digital garantem 100.000 km de capacidade de backbone e 25.000 pontos de acesso Wi-Fi, estabelecendo as bases físicas para a migração de cargas de trabalho. O centro de dados geotérmico de USD 1 bilhão da Microsoft Corporation em Naivasha oferece opções de nuvem soberana que atendem aos mandatos de residência de dados. Os critérios de aquisição agora ponderam credenciais de sustentabilidade e participação de parceiros locais, pressionando os hiperescaladores a formarem consórcios com integradores domésticos. O efeito de curto prazo é uma transição mais acentuada de software com licença perpétua para infraestrutura como serviço baseada em assinatura nos ministérios e agências municipais.

Aumento nos Gastos com Cibersegurança

O Quênia registrou 2,5 bilhões de eventos cibernéticos no primeiro trimestre de 2025, um aumento de 201,7% em relação ao ano anterior, que reposicionou a segurança como um diferenciador estratégico no nível do conselho. O regulador emitiu 13,2 milhões de avisos, citando um salto de 228,3% em vulnerabilidades e um aumento de 11,8% em ataques a aplicações web [3]Communications Authority of Kenya, "Relatório de Cibersegurança T1 2024-25," ca.go.ke. Instituições financeiras e agências governamentais agora adquirem plataformas de detecção e resposta gerenciadas combinadas com feeds de inteligência de ameaças. O malware gerado por inteligência artificial acelera a velocidade dos ataques, levando as empresas a adotar estruturas de confiança zero e autenticação multifator. Como resultado, os serviços de segurança gerenciados devem superar os serviços gerais de TI até 2027, ancorando ofertas combinadas de conectividade em nuvem e segurança.

Construção da Rede de Fibra Óptica da Autoestrada Digital

A Autoestrada Digital de 100.000 km estende a capacidade submarina de Kigali-Mombaça para os municípios do interior, facilitada pelo ramal de 730 km do Projeto de Facilitação do Desenvolvimento Regional de Transporte e Comércio da África Oriental no noroeste. A penetração da fibra óptica impulsiona a adoção da nuvem nos setores de agricultura, educação e saúde, historicamente prejudicados pela fraca infraestrutura de backhaul. O Projeto de Desenvolvimento do Gateway do Chifre da África conecta as rotas quenianas à Etiópia e à Somália, concretizando um corredor de dados transfronteiriço que posiciona Nairóbi como um ponto de troca de tráfego neutro para operadoras. No longo prazo, a fibra óptica generalizada sustenta nós de computação de borda que reduzem a latência para cargas de trabalho de IoT e streaming, mantendo a demanda por modelos de implantação híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de digitalização para PMEs | –0.8% | Áreas rurais e periurbanas | Médio prazo (2-4 anos) |

| Escassez aguda de competências digitais | –0.6% | Funções técnicas em todo o país | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de energia para centros de dados | –0.4% | Nairóbi e principais cidades | Curto prazo (≤ 2 anos) |

| Austeridade fiscal atrasando projetos de TI | –0.3% | Todos os níveis governamentais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Digitalização para PMEs

As PMEs quenianas enfrentam uma lacuna de financiamento de KES 2,3 trilhões (USD 17,8 bilhões) que limita as atualizações de TIC. A adoção da nuvem neste segmento permanece em 15%, dissuadida por taxas de assinatura, complexidade de integração e receios relacionados à privacidade de dados [4]Alliance of Digital Finance and Fintech Associations, "Relatório de Computação em Nuvem 2024," alliancedfa.org. Os bancos tradicionais exigem garantias inadequadas para ativos de software intangíveis, retardando as aprovações de empréstimos. Modelos de arrendamento de equipamentos e de partilha de receitas estão surgindo, mas carecem de uma sandbox regulatória de suporte para escalar nacionalmente. Consequentemente, muitos microvarejistas dependem de aplicativos básicos de pagamento móvel, adiando investimentos em gestão de estoque ou plataformas de e-commerce até que os custos diminuam.

Escassez Aguda de Competências Digitais

O setor emprega 300.000 trabalhadores, mas as vagas em cibersegurança, DevOps e ciência de dados permanecem sem preenchimento por meses, elevando os salários de analistas sênior de segurança para KES 400.000 por mês. Programas governamentais como a iniciativa de Competências Digitais para Cidadãos aumentam a literacia digital básica, mas não fecham imediatamente as lacunas de competências de alto nível. As empresas importam expertise da África do Sul ou da Índia, prolongando os cronogramas de projetos e aumentando os custos de entrega. Os bootcamps privados estão crescendo, mas os padrões de certificação permanecem fragmentados. No longo prazo, a co-localização de pesquisa acadêmica na Cidade de Konza visa melhorar os pipelines de talentos, mas a escassez pesará sobre a velocidade dos projetos até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços de Comunicação Ancoram a Base do Mercado

Os serviços de comunicação comandaram 45,20% da participação do mercado de TIC do Quênia em 2025, comprovando o papel histórico do setor como espinha dorsal de conectividade. Enquanto isso, os serviços em nuvem estão projetados a um CAGR de 9,55%, sustentando a transição para receitas baseadas em plataformas. A receita média por usuário dos serviços de comunicação beneficia-se do dinheiro móvel integrado; o M-PESA sozinho gerou KES 161,1 bilhões (USD 1,2 bilhão) em receita de serviços, destacando a convergência entre fintech e telecomunicações. Os fornecedores de hardware enfrentam margens reduzidas devido a tarifas de importação e volatilidade cambial, deslocando seu foco para contratos de instalação e manutenção. Os players de infraestrutura, impulsionados pelos desembarques de cabos submarinos, canalizam investimentos para centros de dados Nível 3 que hospedam nuvens soberanas.

O impulso da nuvem reflete a migração empresarial de servidores intensivos em investimento de capital para computação com pagamento conforme o uso. O software como serviço simplifica a implantação de funções de RH, contabilidade e CRM para empresas com recursos limitados. As principais operadoras de telecomunicações agora criam divisões de plataformas combinando 5G, computação de borda e Kubernetes gerenciado, visando capturar receitas adjacentes à nuvem. O mercado de TIC do Quênia continua deslocando valor de infraestrutura para plataformas, desafiando as operadoras legadas a monetizar APIs de rede dormentes por meio de casos de uso de open banking e IoT. Integradores de software especializados que certificam conformidade com residência de dados ganham terreno, elevando o nível de exigência para os entrantes internacionais.

Por Tamanho de Empresa: O Crescimento das PMEs Impulsiona a Expansão do Mercado

As grandes empresas detinham 57,05% do tamanho do mercado de TIC do Quênia em 2025 porque orçam para segurança multicamadas, ERP e stacks de nuvem privada. Por outro lado, as PMEs se expandirão a um CAGR de 7,20% até 2031, à medida que aplicativos mobile-first e preços por assinatura reduzem as barreiras de entrada. Os Parques de Agregação Municipal e Industrial, apoiados por KES 1,13 bilhão em financiamento estatal, fornecem energia e conectividade compartilhadas que fomentam a adoção em cluster. Os aplicativos de crédito digital integram a pontuação de crédito nos fluxos de trabalho de e-commerce, permitindo que as PMEs financiem estoque e terminais de ponto de venda por meio de microcréditos.

As PMEs priorizam soluções com custos previsíveis: banda larga 4G/5G combinada, ponto de venda em nuvem e gestão de pedidos via WhatsApp. Os fornecedores que oferecem kits de assinatura completos ganham tração, enquanto o ERP personalizado permanece inacessível para os microvarejistas. Os recursos de segurança frequentemente ficam aquém, aumentando a exposição a ataques de phishing e levando as seguradoras a exigir auditorias de conformidade para cobertura cibernética. Em resposta, os provedores de serviços gerenciados empacotam proteção de endpoints com pacotes de conectividade, facilitando a entrada das PMEs no comércio digital formal. Ao longo do horizonte de previsão, a adoção pelas PMEs tende a remodelar as estruturas de receita em direção a uma base de clientes mais ampla, diluindo a dependência de algumas grandes contas.

Por Vertical da Indústria: A Liderança Governamental Viabiliza a Adoção pelo Setor Privado

O governo e a administração pública comandaram 23,10% da participação de receita em 2025, utilizando alavancagem política para impulsionar a aquisição eletrônica, a arrecadação de impostos e os portais de serviços ao cidadão. Sistemas de identificação baseados em nuvem e plataformas de assinatura digital impulsionam os ministérios a modernizar-se, criando inquilinos âncora para novos centros de dados. O setor bancário, de serviços financeiros e seguros explora sandboxes regulatórias para lançar serviços de microcrédito móvel e insurtechs. A digitalização da saúde ganha impulso por meio de plataformas como o M-TIBA, que gerencia carteiras de pacientes e sinistros.

Jogos e esportes eletrônicos, embora incipientes, registram o CAGR mais rápido de 8,25%, à medida que a penetração de smartphones supera 85% e a demografia jovem direciona a demanda para títulos móveis. O capital de risco mira estúdios locais que produzem conteúdo afrofuturista, enquanto as operadoras de telecomunicações oferecem planos de dados de baixa latência para jogadores. A manufatura pilota sensores de IoT que alimentam análises em nuvem para manutenção preditiva. As concessionárias de energia implantam medidores inteligentes e APIs de camada de dados que habilitam energia solar com pagamento conforme o uso. Em todos os verticais, a conformidade com a proteção de dados dita a seleção de fornecedores, favorecendo os provedores com presença em centros de dados quenianos.

Por Modelo de Implantação: Estratégias Híbridas Equilibram Segurança e Flexibilidade

As implantações locais retiveram 53,75% da participação de mercado em 2025, em grande parte devido às cláusulas de soberania de dados nas regulamentações de serviços financeiros e do setor público. Os sistemas somente em nuvem, no entanto, crescem a um CAGR de 9,45% porque minimizam os desembolsos iniciais de hardware e encurtam os ciclos de implementação. As empresas gravitam em direção a configurações híbridas que mantêm cargas de trabalho sensíveis em racks locais enquanto transferem tarefas computacionalmente intensivas para nuvens públicas.

A Lei de Proteção de Dados de 2019 obriga os controladores a documentar transferências transfronteiriças, levando os CIOs a adotar arquiteturas multinuvem que localizam as informações pessoais identificáveis dos clientes enquanto enviam análises anonimizadas para regiões globais. A computação de borda ganha preferência na agricultura e na mineração, onde a conectividade pode ser intermitente; gateways de borda robustos sincronizam periodicamente com nuvens centrais. Os fornecedores que respondem com consoles de gerenciamento unificados e preços baseados em consumo garantem contratos mais longos. Com o tempo, as certificações de segurança em nuvem em maturação mitigam as reservas anteriores, acelerando a migração de cargas de trabalho de teste/desenvolvimento e recuperação de desastres para a nuvem.

Análise Geográfica

O Quênia lidera o cenário digital da África Oriental em virtude de seis desembarques de cabos submarinos, estabilidade política e uma política de telecomunicações liberalizada que aboliu a regra de participação acionária local de 30% para empresas de tecnologia estrangeiras em 2024. Nairóbi concentra regiões de hiperescaladores, sedes de fintechs e fundos de capital de risco, formando o núcleo do "Vale do Silício da Savana". A capacidade dos centros de dados se concentra ao longo da espinha dorsal de fibra óptica Mombaça-Nairóbi, permitindo replicação de baixa latência entre instalações e catalisando a adoção de nuvem híbrida entre os bancos.

Os projetos de conectividade regional estendem o alcance do mercado de TIC do Quênia para Uganda, Tanzânia e Etiópia por meio de fibra transfronteiriça e trânsito IP por atacado. O backbone de 100.000 km da Autoestrada Digital impulsiona a implantação de última milha nos municípios pastoris, reduzindo a divisão digital. A penetração da internet subiu para 85,2% em 2025, enquanto as assinaturas móveis ultrapassaram o tamanho da população, fornecendo terreno fértil para vídeo OTT, e-learning e telessaúde.

O crescimento futuro gira em torno da Cidade Tecnológica de Konza, uma cidade inteligente planejada a 60 km ao sul de Nairóbi, que oferece incentivos fiscais, energia confiável e zonas de pesquisa dedicadas. O governo reserva lotes para montagem de semicondutores, laboratórios de inteligência artificial e campi de BPO. Cidades secundárias como Kisumu e Eldoret ganham satélites de centros de dados para atender à demanda regional. Um marco macroeconômico estável e a capacidade em língua inglesa posicionam o Quênia como um hub de serviços para os vizinhos francófonos que buscam talentos de terceirização anglófonos.

Cenário Competitivo

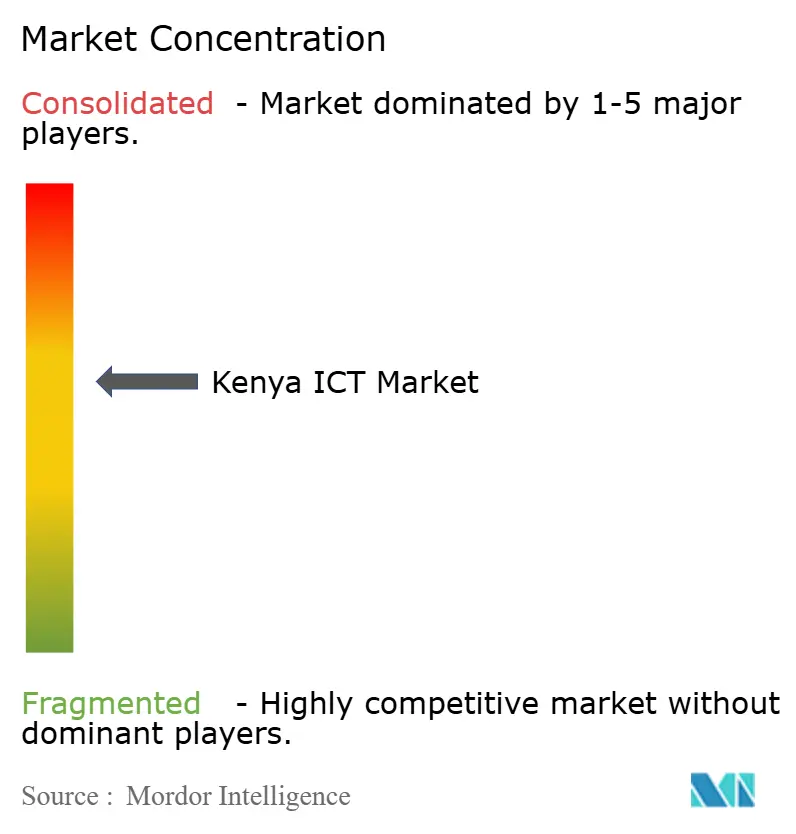

O setor de TIC do Quênia permanece moderadamente concentrado: as cinco principais operadoras compartilham aproximadamente 55% da receita do setor, deixando espaço para especialistas de nicho. O marco de receita de USD 3 bilhões da Safaricom PLC ilustra a escala alcançável por meio da integração vertical de dinheiro móvel e conectividade. A Airtel Networks Kenya Limited e a Telkom Kenya Limited competem em preço e modernização de rede, incluindo testes de Open-RAN que reduzem a dependência de fornecedores. Os gigantes internacionais Microsoft Corporation, Oracle Corporation e Google LLC localizam regiões de nuvem para satisfazer as regras de residência de dados e acessar cargas de trabalho do setor público.

Os movimentos estratégicos enfatizam ecossistemas de plataformas. A Safaricom PLC adotou o Red Hat OpenShift para fortalecer sua pilha de pagamentos e expor APIs para desenvolvedores de fintech. A Microsoft Corporation faz parceria com a G42 para um centro de dados geotérmico de 1 GW, habilitando computação com neutralidade de carbono e atraindo clientes preocupados com sustentabilidade. A iminente região de nuvem da Oracle Corporation visa setores regulamentados que buscam arquiteturas alternativas. A concorrência gira cada vez mais em torno do cumprimento de auditorias de conformidade, SLAs de disponibilidade e métricas de energia verde, em vez de largura de banda pura.

Oportunidades de espaço em branco aparecem em saúde digital, agritech e localização de modelos de inteligência artificial. Startups domésticas aproveitam os pagamentos móveis para combinar assessoria agronômica, enquanto os hiperescaladores globais as cortejam com créditos e incubadoras. Os provedores de serviços gerenciados se diferenciam por meio de centros de operações de segurança certificados, vitais em um cenário de ameaças que registra crescimento de ataques de dois dígitos. Conversas sobre fusões e aquisições cercam ISPs de médio porte e empresas de software como serviço que buscam capital para implantações nacionais; sua aquisição poderia consolidar a participação fragmentada e elevar as economias de escala das operadoras.

Líderes do Setor de TIC do Quênia

Honeywell International Inc

The International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Safaricom PLC comprometeu USD 500 milhões para construir clusters de GPU prontos para inteligência artificial em toda a África Oriental.

- Maio de 2025: A Microsoft Corporation e a G42 iniciaram as obras de um centro de dados geotérmico de USD 1 bilhão em Naivasha.

- Março de 2025: A Safaricom PLC migrou o M-PESA para o Red Hat OpenShift para melhorar a disponibilidade.

- Julho de 2025: A Siscom apresentou um programa de servidor com investimento coletivo para suprir lacunas de financiamento de infraestrutura local.

Escopo do Relatório do Mercado de TIC do Quênia

A tecnologia da informação e comunicação (TIC) é um termo abrangente que inclui uma gama de tecnologias de comunicação. Estas englobam redes sem fio, a internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e diversas aplicações de mídia. Juntas, essas tecnologias permitem que os usuários armazenem, acessem, transmitam, recuperem e manipulem informações em formatos digitais.

O mercado de TIC do Quênia é segmentado por tipo (hardware, software, serviços e serviços de telecomunicações), tamanho de empresa (pequenas e médias empresas e grandes empresas) e vertical da indústria (BFSI, TI e telecomunicações, governo, varejo e e-commerce, manufatura, energia e serviços públicos e outros verticais da indústria). Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria Empresarial | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Energia e Serviços Públicos |

| Varejo, E-Commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esportes Eletrônicos |

| Educação |

| Local |

| Somente em Nuvem |

| Híbrido |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria Empresarial | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) | ||

| Energia e Serviços Públicos | ||

| Varejo, E-Commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Jogos e Esportes Eletrônicos | ||

| Educação | ||

| Por Modelo de Implantação | Local | |

| Somente em Nuvem | ||

| Híbrido | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TIC do Quênia?

O mercado está em USD 11,81 bilhões em 2026.

Com que velocidade o setor deve crescer?

Está projetado para registrar um CAGR de 5,55% entre 2026 e 2031.

Qual segmento está crescendo mais rapidamente?

Os serviços em nuvem estão avançando a um CAGR de 9,55% até 2031.

Por que as PMEs são importantes para a expansão futura?

As PMEs expandirão os gastos a um CAGR de 7,20% à medida que os modelos mobile-first e de assinatura reduzem os custos de adoção.

Página atualizada pela última vez em: