Tamanho e Participação do Mercado de TIC da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

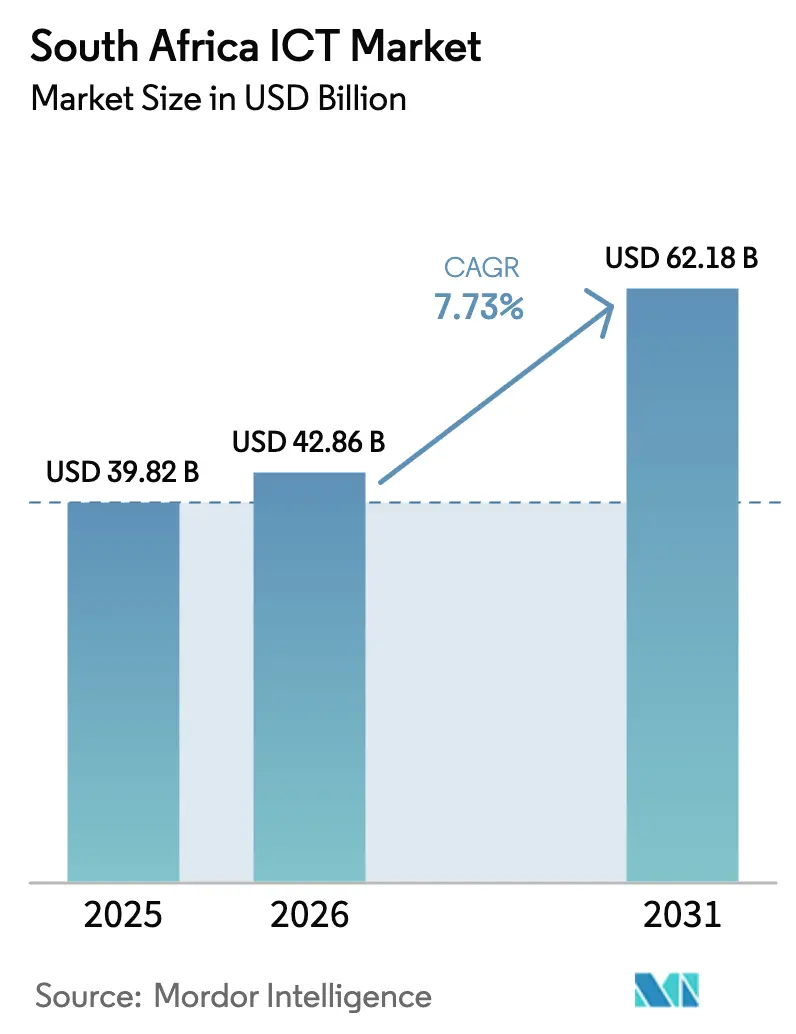

| Tamanho do mercado no ano base (2025) | 39.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 42.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da África do Sul pela Mordor Intelligence

O tamanho do Mercado de TIC da África do Sul foi avaliado em USD 39,82 bilhões em 2025 e estima-se que cresça de USD 42,86 bilhões em 2026 para atingir USD 62,18 bilhões até 2031, a um CAGR de 7,73% durante o período de previsão (2026-2031). A infraestrutura digital deixou de ser um gasto discricionário para se tornar um isolamento estratégico contra choques de energia e conectividade, e as empresas agora elaboram orçamentos em torno da continuidade dos negócios, em vez da pura eficiência de custos. O impulso decorre de mandatos de pagamentos em tempo real, lançamentos de data centers de hiperescala e nós de computação de borda que mantêm aplicações críticas ativas durante o corte de energia de Estágio 6. As operadoras de telecomunicações estão reaproveitando ativos 5G para banda larga sem fio fixa, as fintechs estão incorporando serviços de nível bancário por meio de APIs abertas, e os gastos com segurança em nuvem estão aumentando à medida que as seguradoras de cibersegurança endurecem os termos. As implantações híbridas equilibram a conformidade de residência de dados com a computação elástica, enquanto vouchers governamentais ajudam pequenas empresas a superar sistemas legados e reduzir a divisão digital dentro do mercado de TIC da África do Sul.

Principais Conclusões do Relatório

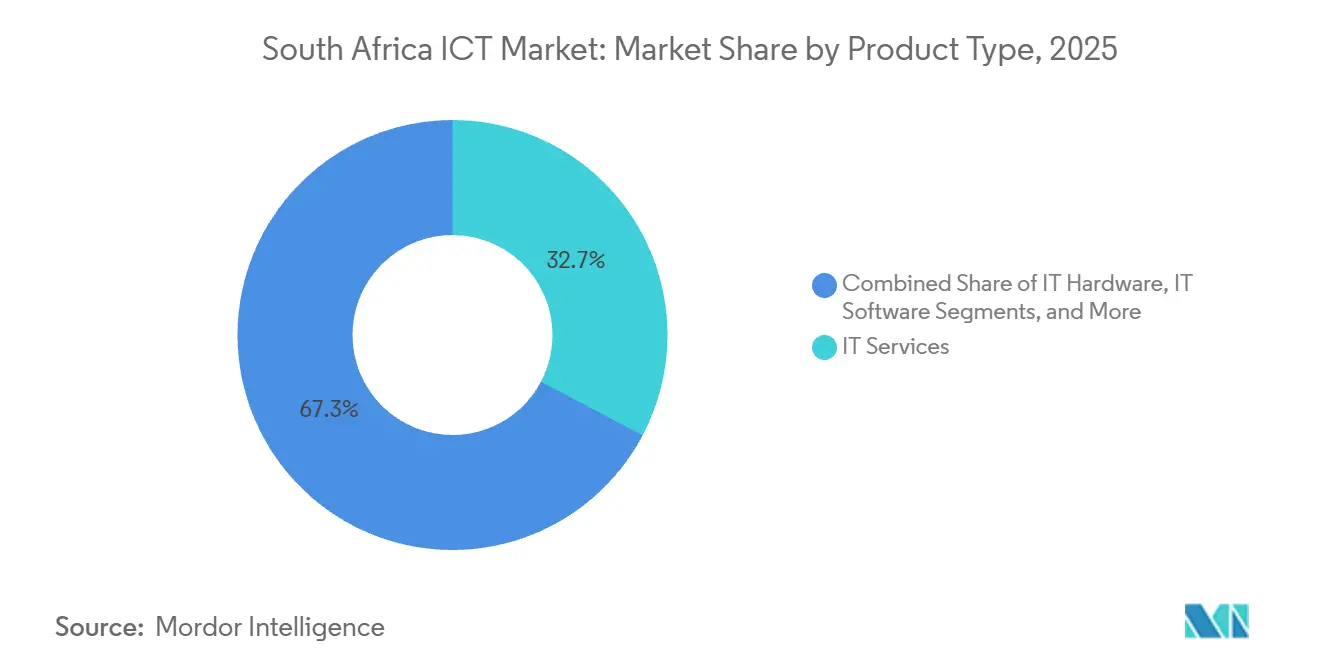

- Por tipo de produto, os serviços de TI lideraram com 32,73% da participação do mercado de TIC da África do Sul em 2025, enquanto a segurança de TI e a cibersegurança avançam a um CAGR de 8,33% até 2031.

- Por porte empresarial, as grandes empresas capturaram 62,84% dos gastos em 2025 no mercado de TIC da África do Sul; as pequenas e médias empresas estão no caminho certo para um CAGR de 8,78% até 2031.

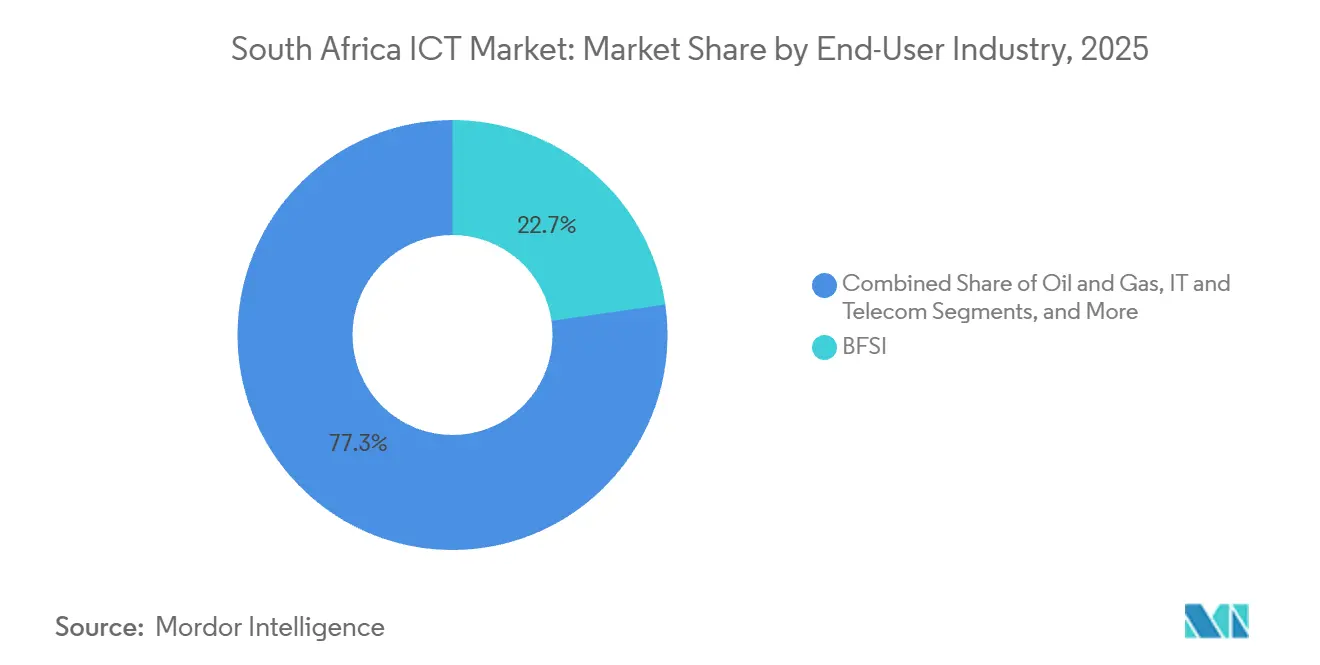

- Por vertical de usuário final, o BFSI comandou uma participação de 22,74% no tamanho do mercado de TIC da África do Sul em 2025, mas a saúde está prevista para expandir a um CAGR de 8,43% até 2031.

- Por modelo de implantação, a nuvem representou 46,83% da receita em 2025 no mercado de TIC da África do Sul, enquanto a arquitetura híbrida está projetada para registrar um CAGR de 8,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TIC da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transformação digital no BFSI | +2.1% | Nacional, concentrada nos centros financeiros de Gauteng e Cabo Ocidental | Médio prazo (2-4 anos) |

| Robusto lançamento de 5G e leilões de espectro | +1.8% | Nacional, com cobertura inicial nas áreas metropolitanas de Joanesburgo, Cidade do Cabo e Durban | Curto prazo (≤ 2 anos) |

| Planos SA Connect e Banda Larga Nacional do Governo | +1.5% | Nacional, priorizando áreas rurais e de township carentes | Longo prazo (≥ 4 anos) |

| Investimentos empresariais em nuvem e data centers de hiperescala | +1.9% | Nacional, ancorado pelos clusters de data centers de Cidade do Cabo e Joanesburgo | Médio prazo (2-4 anos) |

| Aumento na adoção de API de open banking liderada por fintechs | +1.2% | Nacional, com maior penetração em centros urbanos | Curto prazo (≤ 2 anos) |

| Data centers de micro-borda alimentados por energia fotovoltaica em meio ao corte de energia | +0.9% | Nacional, crítico em regiões com frequente instabilidade da rede elétrica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transformação Digital no BFSI

A renovação dos sistemas centrais tornou-se uma arma competitiva para os bancos, em vez de uma atualização periódica. O programa de nuvem plurianual do Standard Bank está migrando 80% das cargas de trabalho transacionais para microsserviços, reduzindo a fraude sem presença do cartão em 22% em 2025. O Absa concluiu uma reformulação de nuvem híbrida que reduziu os ciclos de lançamento de produtos de nove meses para seis semanas. O mandato de pagamentos em tempo real, em vigor a partir de 2027, obriga os credores de segundo nível a adotar a orquestração em nuvem, pois os núcleos legados não conseguem atingir a liquidação em menos de um segundo. O modelo de crédito por aprendizado de máquina do FirstRand agora aprova empréstimos para PMEs em 15 minutos. O modelo sem agências do TymeBank atingiu 10 milhões de clientes, provando que a escala exclusivamente digital é viável mesmo em segmentos sensíveis a tarifas.

Robusto Lançamento de 5G e Leilões de Espectro

O leilão de 2022 desbloqueou as faixas de 3,6 GHz e 700 MHz, permitindo que o 5G cobrisse metade da população até o final de 2024.[1] Autoridade Independente de Comunicações da África do Sul, "Relatório do Leilão de Espectro 2022," icasa.org.za A rede de 500 sites da Vodacom entregou picos de 1,2 Gbps em Joanesburgo, permitindo que as empresas substituíssem linhas MPLS por conexões sem fio fixas. A MTN lançou um núcleo autônomo com fatiamento de rede para telemedicina, reduzindo a perda de pacotes abaixo de 1% em consultas de vídeo rurais. O plano ilimitado de 5G da Rain, com preço de ZAR 599 (USD 36,93) por mês, conquistou 250.000 usuários até meados de 2025. As emissoras contestaram o próximo leilão de banda média programado para o final de 2026, uma disputa que pode restringir as metas de latência de IoT se não for resolvida.

Planos SA Connect e Banda Larga Nacional do Governo

O orçamento de 2025/26 reservou ZAR 710 milhões (USD 43,77 milhões) para estender o backhaul de fibra a 1.800 locais públicos. A implantação depende da Broadband Infraco, cujo processo de recuperação em 2024 expôs riscos de financiamento para links rurais. Os municípios devem emitir licenças de passagem em 60 dias, mas 40% dos projetos em townships ainda excederam atrasos de um ano em 2025. O piloto de identidade digital MyMzansi visa integrar 5 milhões de cidadãos, reduzindo as visitas presenciais ao governo em 60%. Os pilotos de cidades inteligentes em Cidade do Cabo, Joanesburgo e Durban permanecem isolados, limitando a análise de dados entre municípios.

Investimentos Empresariais em Nuvem e Data Centers de Hiperescala

As regiões Azure da Microsoft reduziram a latência de 180 ms via Europa para menos de 5 ms localmente, desbloqueando cargas de trabalho de negociação em tempo real. O site de Joanesburgo do Google Cloud adicionou uma interconexão direta com a Bolsa de Valores de Joanesburgo para execução em submilissegundos. As Zonas Locais da AWS em Cidade do Cabo permitem que as empresas mantenham dados sensíveis no país enquanto acessam catálogos completos de serviços. Campi com energia solar da Teraco e da Africa Data Centres garantem tempo de atividade durante o corte de energia de Estágio 6, um diferencial que atraiu novos inquilinos. A capacidade solar local reduz os custos de diesel em ZAR 15 milhões (USD 0,92 milhão) anualmente em uma instalação em Cidade do Cabo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de espectro e dispositivos | -0.8% | Nacional, afetando desproporcionalmente áreas rurais e urbanas de baixa renda | Médio prazo (2-4 anos) |

| Tempo de inatividade da rede induzido pelo corte de energia | -1.1% | Nacional, mais grave nas províncias com infraestrutura de rede elétrica envelhecida | Curto prazo (≤ 2 anos) |

| Prêmios crescentes de ciberseguro pressionando os orçamentos das PMEs | -0.6% | Nacional, concentrado entre empresas com receitas abaixo de ZAR 50 milhões | Curto prazo (≤ 2 anos) |

| Regras fragmentadas de direito de passagem municipal atrasando a fibra | -0.9% | Nacional, mais agudo nos municípios de Gauteng, KwaZulu-Natal e Cabo Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tempo de Inatividade da Rede Induzido pelo Corte de Energia

Os apagões de Estágio 6 ocorreram por 120 dias em 2024 e 95 dias em 2025, derrubando 18% dos sites móveis da Vodacom por mais de quatro horas de cada vez. A MTN gastou ZAR 1,2 bilhão equipando 3.000 torres com baterias de lítio, estendendo o tempo de funcionamento, mas aumentando o opex em 15%. As antigas linhas de cobre da Telkom falharam durante os apagões, afetando 200.000 usuários de ADSL. Um banco perdeu seis horas de acesso ao aplicativo móvel, perdendo ZAR 8 milhões (USD 0,49 milhão) em tarifas. As perdas nacionais de TIC com combustível, baterias e tempo de inatividade superaram ZAR 12 bilhões (USD 0,074 bilhão) em 2024.

Prêmios Crescentes de Ciberseguro Pressionando os Orçamentos das PMEs

Os prêmios saltaram 35% em 2025 após as perdas com ransomware atingirem ZAR 2,2 bilhões (USD 0,14 bilhão). As seguradoras agora exigem autenticação multifator, detecção e resposta de endpoint e varreduras trimestrais, adicionando ZAR 180.000 (USD 11.097,07) à conformidade anual para empresas de 50 a 200 funcionários. Cinquenta e oito por cento das PMEs abaixo de ZAR 50 milhões (USD 3,08 milhões) de receita abandonaram a cobertura em 2025, dependendo de antivírus gratuito que mal impede o preenchimento de credenciais responsável por 72% das violações.[2]Agência de Desenvolvimento de Pequenas Empresas, "Fundo de Digitalização de PMEs 2025," seda.org.za As novas diretrizes da SAIA penalizam empresas sem ISO 27001, um empreendimento de ZAR 350.000 (USD 21.577,63). A divisão deixa grandes corporações adotando confiança zero enquanto pequenas empresas permanecem expostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Serviços Mascara o Avanço da Segurança

Os serviços de TI da África do Sul detinham uma fatia de 32,73% do mercado de TIC da África do Sul em 2025, impulsionados por transformações terceirizadas e contratos de processos de negócios. Integradores globais ampliaram o quadro de funcionários local como arbitragem de custos em relação aos centros de entrega europeus, e empresas domésticas capitalizaram nas migrações para a nuvem que exigiam consultoria, refatoração e suporte gerenciado. A receita de serviços de comunicação foi corroída quando as empresas substituíram as redes MPLS por redes de longa distância definidas por software pela metade do custo, levando as operadoras a abandonar contratos de voz de baixa margem. A demanda por hardware de TI arrefeceu à medida que o dispositivo como serviço transferiu laptops para contratos de arrendamento operacional, comprimindo as margens dos fornecedores. Em contrapartida, a segurança de TI e a cibersegurança avançam a um CAGR de 8,33%, o mais rápido entre as linhas de produtos, à medida que as multas da POPIA impulsionam ferramentas de gestão de identidade e de postura em nuvem. Os gastos com software se bifurcam entre atualizações de ERP e desenvolvimento nativo em nuvem, especialmente com usuários do SAP migrando para o S/4HANA Cloud. As vendas de infraestrutura para hiperescaladores reduziram os volumes locais, embora dispositivos de borda robustos para manutenção preditiva tenham sustentado as vendas de hardware de nicho.

O cenário de conformidade ampliou o tamanho do mercado de TIC da África do Sul para suítes de segurança, à medida que as seguradoras exigiram controles mais rigorosos. Módulos de identidade, privilégio e confiança zero agora são agrupados com assinaturas de detecção gerenciada voltadas para pequenas e médias empresas que não dispõem de analistas internos. A receita de serviços vinculada a contratos de nuvem plurianuais permanece estável, garantindo fluxos de anuidade previsíveis. Os fornecedores que integram segurança aos catálogos de serviços defendem melhor as margens do que os revendedores especializados. Os fornecedores de hardware que buscam oportunidades de computação de borda oferecem gateways de baixo consumo e sem ventilador, capazes de suportar poeira e calor em minas e armazéns de varejo. Os líderes de crescimento incorporam backup de energia renovável para garantir o tempo de atividade, um recurso crítico durante as interrupções de rede de Estágio 6.

Por Porte Empresarial: Aceleração das PMEs Impulsionada por Vouchers

As grandes empresas geraram 62,84% dos gastos de 2025, refletindo seus profundos orçamentos de transformação para núcleos de nuvem híbrida e pipelines de análise. Bancos, varejistas e grandes mineradoras assinaram contratos plurianuais de nove dígitos que ancoram a receita previsível dos fornecedores. No entanto, as pequenas e médias empresas lideraram com um CAGR de 8,78%, auxiliadas por vouchers governamentais que subsidiam aplicativos em nuvem e suítes de segurança. O mercado de TIC da África do Sul responde com preços de pagamento conforme o uso, permitindo que as PMEs troquem o capex irregular por opex constante. As startups nativas digitais lançam diretamente em SaaS, evitando a dependência de sistemas legados, e as fintechs de PDV combinam hardware com software gratuito para suavizar a resistência às assinaturas.

A escassez de habilidades restringe as jornadas de nuvem das PMEs, portanto, pacotes de serviços gerenciados a ZAR 8.000 (USD 493,20) por mês atraem empresas sem pessoal certificado. Os descontos por volume permitem que as corporações negociem 40% de desconto nas listas de licenças, ampliando a lacuna de acessibilidade. Os fundos governamentais visam essa divisão cofinanciando sistemas de ERP e cadeia de suprimentos para PMEs de manufatura, permitindo a integração com compradores corporativos. As grandes empresas, por sua vez, canalizam as economias da elasticidade da nuvem para a inovação voltada ao cliente, em vez da manutenção de infraestrutura. Os fornecedores que segmentam portfólios por porte de empresa sustentam a participação de carteira em todos os segmentos, e as aquisições do setor público espelham cada vez mais as estruturas empresariais, apertando os padrões para todos os fornecedores dentro do mercado de TIC da África do Sul.

Por Vertical de Usuário Final: A Saúde Supera o BFSI no Mandato de Registros Digitais

O BFSI reteve uma fatia de 22,74% dos gastos em 2025, mas a saúde está avançando rapidamente com um CAGR de 8,43%, o ritmo vertical mais alto até 2031. As atualizações dos hospitais públicos fluem da Estratégia de Saúde Digital do Seguro Nacional de Saúde, que financia a implantação de prontuários eletrônicos interoperáveis. Os grupos privados implantaram prontuários eletrônicos em nuvem em 54 locais, alcançando economias tangíveis ao reduzir exames duplicados. Os orçamentos do BFSI permanecem pesados em conformidade, alocando um quarto dos gastos de TI para análises de combate à lavagem de dinheiro, mas o crescimento modera à medida que a modernização do núcleo atinge o pico. Os varejistas intensificam projetos omnicanal, a mineração aproveita gêmeos digitais para manutenção, e o setor público migra ministérios para arquiteturas híbridas, ampliando os bolsões de oportunidade dentro do mercado de TIC da África do Sul.

A ascensão da saúde depende de plataformas de telemedicina que estendem o atendimento especializado a províncias remotas via 5G e nós de borda. Os hospitais integram ferramentas de triagem por inteligência artificial, reduzindo os gargalos nas salas de emergência, enquanto os arquivos de imagens em nuvem reduzem os custos de armazenamento. Os bancos buscam análises de fraude e ecossistemas de open banking, mas os desafiadores de fintech desviam a receita de tarifas sem controle. A manufatura digitaliza os chãos de fábrica com sensores de IoT, e os pilotos de redes inteligentes em concessionárias preparam o terreno para a precificação dinâmica. A implantação em larga escala do Teams na educação leva a colaboração a 25.000 escolas, reforçando a familiaridade com a nuvem entre os alunos que ingressam no mercado de trabalho. Os fornecedores com projetos verticais garantem potencial de venda cruzada, elevando o tamanho do mercado de TIC da África do Sul em todos os setores.[3]Departamento de Educação Básica, "Estratégia de TIC 2025," education.gov.za

Por Modelo de Implantação: O Híbrido Avança à Medida que a POPIA Impõe a Residência de Dados

A nuvem comandou 46,83% da receita em 2025, mas o híbrido é o que cresce mais rapidamente, com um CAGR de 8,67%. Os bancos armazenam dados de transações localmente, mas executam modelos de fraude em nuvem pública, satisfazendo as regras de residência enquanto ganham computação elástica. As Zonas Locais da AWS e as regiões do Google reduzem a latência, permitindo que as empresas migrem chatbots, análises e desenvolvimento e testes para a nuvem, enquanto ancoram registros sensíveis localmente. O ambiente local persiste em defesa e infraestrutura crítica, onde prevalecem configurações com isolamento físico. A borda constitui um terceiro nível, colocando servidores em pontos de venda para atualizações instantâneas de inventário e sincronizando durante a noite com armazéns em nuvem, um padrão que reduz as taxas de WAN em 60%.

A adoção híbrida enfrenta a escassez de talentos, pois 54% das empresas não conseguem encontrar pessoal fluente em todas as plataformas. Os serviços híbridos gerenciados aumentam para preencher a lacuna, combinando tempo de atividade vinculado a SLA com orientação regulatória. Durante os picos de fim de mês, os bancos expandem a computação para a nuvem, evitando ZAR 200 milhões (USD 12,33 milhões) em capital imobilizado ao longo de três anos. As PMEs gravitam em direção à nuvem completa, evitando completamente as salas de servidores. Os operadores de data centers se diferenciam por meio do tempo de atividade alimentado por energia solar que protege as cargas de trabalho da instabilidade da Eskom, atraindo clientes sensíveis à conformidade. À medida que as conversas sobre soberania de dados evoluem, as arquiteturas híbridas se consolidam como o padrão dentro do mercado de TIC da África do Sul.

Análise Geográfica

Gauteng e Cabo Ocidental contribuem com aproximadamente 65% dos gastos nacionais, ancorados por sedes financeiras e clusters de hiperescala. A fibra alcançou 12 milhões de instalações até meados de 2025, triplicando a penetração combinada na Nigéria e no Quênia, mas as disputas de licença de passagem em townships atrasaram dois quintos dos projetos e limitaram a adoção de banda larga entre os domicílios de menor renda. O lançamento de cidades inteligentes em KwaZulu-Natal implantou 5.000 sensores para tráfego e vazamentos de água, mas as lacunas de interoperabilidade com outras metrópoles dificultam o compartilhamento de dados. O Cabo Oriental e Limpopo se beneficiaram das extensões de backhaul do SA Connect para escolas e clínicas, embora a fibra de última milha permaneça comercialmente inviável onde as rendas médias ficam abaixo de ZAR 8.000 (USD 493,20) por mês.

A largura de banda transfronteiriça melhorou após a Liquid Intelligent Technologies reduzir a latência Joanesburgo-Nairóbi para 22 ms, permitindo que os fornecedores de SaaS sul-africanos atendam à África Oriental sem racks locais. Os cabos submarinos que chegam à Cidade do Cabo adicionam 40 Tbps de capacidade, embora o tráfego de streaming consuma 70% da largura de banda de pico, limitando a margem para cargas de trabalho empresariais nas janelas noturnas. A cobertura de espectro varia amplamente, com Gauteng atingindo 60% de alcance de 5G versus 15% no Cabo do Norte, refletindo o foco dos operadores em mercados urbanos com maior ARPU.

O fundo de serviço universal da ICASA subsidiou 200 torres rurais, mas as contribuições caíram 18% em 2024 à medida que a receita das operadoras esfriou, ameaçando a sustentabilidade. As regras de fibra municipal ainda divergem entre 257 autoridades, gerando apelos por uma estrutura nacional única de licenciamento. Apesar desses ventos contrários, o mercado de TIC da África do Sul continua a atrair investimento estrangeiro direto, reforçando seu papel como plataforma de lançamento para a expansão na África Subsaariana.

Cenário Competitivo

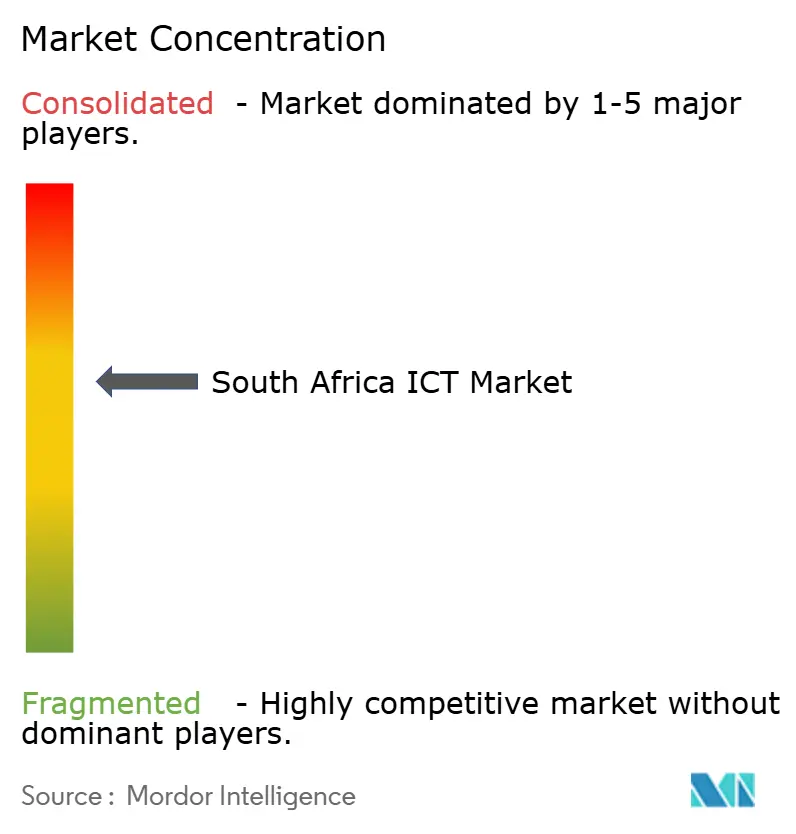

O mercado de TIC da África do Sul exibe concentração moderada, com os dez maiores provedores respondendo por aproximadamente 45% da receita de 2025, deixando amplo espaço para desafiadores agressivos. A dinâmica competitiva está mudando à medida que os hiperescaladores avançam para alianças diretas com fornecedores independentes de software, excluindo os integradores de sistemas tradicionais de trabalhos de implementação de alta margem. As operadoras de telecomunicações também estão borrando as fronteiras históricas, e as operadoras móveis estão comprando ativos de fibra para defender sua participação na conectividade doméstica. Como resultado, os parceiros de canal legados agora se voltam para serviços gerenciados específicos do setor que agrupam consultoria, segurança e suporte de conformidade. A pressão de preços está se intensificando porque o 5G sem fio fixo pode ser implantado mais rapidamente do que a fibra, permitindo que as operadoras adquiram clientes antes que as licenças de obras civis sejam concedidas.

A compra pela Vodacom de uma participação minoritária em um importante atacadista de fibra sinaliza uma convergência mais profunda entre os domínios móvel e de linha fixa e desafia a posição de longa data da Telkom na banda larga fixa. A expansão local do Azure da Microsoft veio com 15 acordos exclusivos com fornecedores independentes de software que desviam a receita de integração de parceiros com décadas de existência e aceleram a adoção de software como serviço. Novos entrantes como a Rain usam descontos agressivos de 40% em planos ilimitados de 5G para garantir domicílios periurbanos que os construtores de fibra não conseguem alcançar, enquanto a plataforma integrada de ponto de venda e inventário da Yoco assinou 400.000 comerciantes fora do ecossistema bancário tradicional. A MTN se diferencia em tecnologia usando um núcleo de 5G autônomo para oferecer fatias de rede com throughput garantido para telemedicina e outras aplicações empresariais sensíveis à latência.

Os pipelines de inovação permanecem ativos, com os depósitos de patentes em otimização de rede por inteligência artificial aumentando 35% ano a ano; um fornecedor global afirma que seus algoritmos preditivos podem detectar falhas em estações base com três dias de antecedência, reduzindo os custos de manutenção em campo em um quinto. A consolidação está se acelerando à medida que a Telkom e a MTN exploram uma fusão que criaria uma operadora com mais de 60 milhões de linhas móveis mais uma cobertura nacional de fibra, embora os reguladores possam impor desinvestimentos para salvaguardar a concorrência. Os padrões de acesso ao mercado estão se tornando mais rígidos, e 72% das grandes empresas agora exigem a certificação ISO 27001 antes de conceder contratos de serviços gerenciados, um padrão que favorece os provedores de serviços globais com governança madura em detrimento das empresas locais menores. Os integradores de sistemas que antes prosperavam com implantações de licenças perpétuas devem, portanto, se voltar para contratos baseados em resultados que garantam tempo de atividade, conformidade e tempos de resposta a ameaças. No geral, o posicionamento estratégico agora depende da capacidade de combinar capacidade local de data center com soluções específicas do setor, criando uma corrida armamentista que redefinirá a participação de mercado nos próximos cinco anos.

Líderes do Setor de TIC da África do Sul

IBM Corporation

Microsoft Corporation

Dell Technologies Inc.

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: MTN Group Limited anunciou um programa de ZAR 4,2 bilhões (USD 231 milhões) para implantar Open RAN em 2.000 estações base até dezembro de 2026 na MTN África do Sul.

- Dezembro de 2025: Liquid Intelligent Technologies investiu ZAR 1,8 bilhão (USD 99 milhões) no cabo submarino 2Africa, garantindo 20% de capacidade da Liquid Intelligent Technologies.

- Novembro de 2025: Oracle Corporation lançou uma região de nuvem de ZAR 2,1 bilhões (USD 116 milhões) em Joanesburgo, oferecendo latência abaixo de 5 milissegundos na Oracle África do Sul.

- Outubro de 2025: Telkom SA SOC Limited e MTN Group Limited fundiram suas infraestruturas de torres em uma joint venture de ZAR 8,5 bilhões (USD 468 milhões) Telkom-MTN Joint Venture.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de tecnologia da informação e comunicação da África do Sul como todas as receitas geradas dentro do país a partir de serviços de rede, infraestrutura de telecomunicações, hardware de computador, software, soluções de cibersegurança, serviços gerenciados e em nuvem, capacidade de data center e serviços profissionais relacionados que permitem a criação, armazenamento, transmissão e análise de informações digitais.

Eletrônicos de consumo, como televisores, consoles de jogos independentes e periféricos de marca branca, estão excluídos, pois seguem cadeias de valor de varejo separadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Hardware de TI

- Hardware de Computador

- Equipamentos de Rede

- Periféricos

- Software de TI

- Serviços de TI

- Consultoria e Implementação de TI

- Terceirização de TI

- Terceirização de Processos de Negócios

- Serviços de Segurança Gerenciados

- Serviços de Nuvem e Plataforma

- Infraestrutura de TI

- Segurança de TI / Cibersegurança

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Dados

- Segurança de Rede

- Segurança de Endpoint

- Proteção de Infraestrutura

- Gestão Integrada de Riscos

- Gestão de Identidade e Acesso

- Serviços de Comunicação

- Hardware de TI

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical de Setor do Usuário Final

- BFSI

- Governo e Setor Público

- Petróleo e Gás

- TI e Telecom

- Varejo, Comércio Eletrônico e Consumidores

- Manufatura e Industrial

- Energia e Serviços Públicos

- Saúde

- Outros Verticais de Setor do Usuário Final (Transporte, Logística, Educação, Hospitalidade)

- Por Modelo de Implantação

- On-Premise

- Nuvem

- Híbrido

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas com diretores de informação, operadoras de telecomunicações, operadores de data centers, revendedores de nuvem e responsáveis por aquisições em Gauteng, Cabo Ocidental e KwaZulu-Natal verificaram spreads de preços, pipelines de projetos e obstáculos à adoção. O feedback de especialistas regulatórios e consultores do setor foi fundamental para testar as premissas de longo prazo sobre fornecimento de energia e disponibilidade de espectro.

Pesquisa Documental

Os analistas da Mordor começaram com conjuntos de dados macro e setoriais disponíveis publicamente do Statistics South Africa, da Autoridade Independente de Comunicações da África do Sul, dos documentos orçamentários do Tesouro Nacional, da União Internacional de Telecomunicações e do Banco Mundial. Essas fontes estabelecem pools históricos de receita, remessas de dispositivos, linhas de banda larga, taxas de espectro e vínculos com o PIB. Registros de empresas, gazetas provinciais, notas de associações comerciais da Business Unity South Africa e meios de comunicação empresariais respeitados nos ajudaram a rastrear o capex dos operadores, os orçamentos de TI empresariais, as lacunas de talentos e os movimentos de política. Em seguida, mineramos repositórios pagos, D&B Hoovers para dados financeiros de fornecedores locais e Dow Jones Factiva para fluxo de negócios e ganhos de contratos, para aprimorar os sinais de crescimento. As fontes mencionadas são ilustrativas; muitas referências adicionais foram consultadas para validar os dados e preencher as lacunas de informação.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo converte as divulgações de receita de serviços da ICASA e os dados de formação de capital do Statistics SA em pools de gastos de 2024, que são então divididos por segmento usando índices de orçamento de TI empresarial e contagens de assinantes. Verificações de baixo para cima, amostras de roll-ups de fornecedores, importações de dispositivos e preço médio de venda × volumes de unidades refinam os totais. Os principais impulsionadores do modelo incluem tráfego de dados móveis, assinaturas de banda larga fixa, taxas de migração para nuvem empresarial, tendências de taxa de câmbio e alocações de TIC do setor público. As previsões até 2030 dependem de regressão multivariada apoiada por sobreposições ARIMA, com elasticidades derivadas de séries históricas de PIB, população e penetração de smartphones. Onde os dados granulares de remessa são escassos, interpolamos usando diferenciais de crescimento médio de três anos observados em mercados adjacentes e validamos direcionalmente por meio de entrevistas com distribuidores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de duas camadas que busca variações em relação a benchmarks externos e edições anteriores. Desvios materiais acionam retornos de chamada com respondentes anteriores. O modelo de TIC da África do Sul é atualizado anualmente, e atualizações intermediárias são emitidas se a intensidade do corte de energia, as oscilações da taxa de câmbio ou as concessões de espectro se moverem mais de cinco por cento das premissas de base.

Por que a Linha de Base de TIC da África do Sul da Mordor Resiste ao Escrutínio

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de segmentos, convertem moedas em datas diferentes ou aplicam curvas otimistas de penetração de dispositivos.

Os principais fatores de lacuna centram-se nas escolhas de escopo — alguns estudos incluem dispositivos de consumo, outros excluem a receita de serviços de telecomunicações —, na profundidade da validação primária e na frequência de atualização. Os relatórios da Mordor usam uma definição equilibrada de TIC, atualizações anuais e modelagem de método duplo, o que mantém nosso valor de 2025 de USD 39,72 bilhões atual e reproduzível.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 39,72 bilhões (2025) | ||

| USD 47,92 bilhões (2025) | Consultoria Global A | Inclui eletrônicos de consumo e usa comparáveis mais amplos da África com entrevistas limitadas de especialistas no país |

| USD 21,60 bilhões (2024) | Jornal Comercial B | Exclui a receita de serviços de telecomunicações e depende principalmente de revisões documentais sem roll-ups de fornecedores |

| USD 3,03 bilhões (2024) | Associação do Setor C | Foca apenas em hardware de TI; omite segmentos de software, serviços e conectividade |

Essas comparações mostram que, uma vez que o escopo e o rigor de validação são equalizados, a linha de base disciplinada e documentada de forma transparente da Mordor oferece aos tomadores de decisão o ponto de partida mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de TIC da África do Sul em 2031?

O mercado de TIC da África do Sul está previsto para atingir USD 62,18 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nos gastos com TIC da África do Sul?

A segurança de TI e a cibersegurança estão projetadas para expandir a um CAGR de 8,33% até 2031.

Por que as implantações híbridas estão ganhando força entre as empresas sul-africanas?

Os modelos híbridos satisfazem as regras de residência de dados da POPIA enquanto oferecem elasticidade de nuvem e menores custos de capacidade de pico.

Como o 5G influenciará as estratégias de conectividade empresarial?

O 5G sem fio fixo e o fatiamento de rede permitem que as empresas substituam o MPLS ou habilitem serviços de baixa latência, como a telemedicina.

Quais fatores estão impulsionando a adoção de tecnologia pelas PMEs na África do Sul?

Vouchers governamentais, preços de nuvem com pagamento conforme o uso e serviços de segurança agrupados reduzem as barreiras de entrada para pequenas empresas.

Como o corte de energia impacta o investimento em infraestrutura de TIC?

Os frequentes apagões de Estágio 6 empurram as empresas em direção a soluções de borda e data centers com energia solar que garantem o tempo de atividade.

Página atualizada pela última vez em: