Tamanho e Participação do Mercado de TIC dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

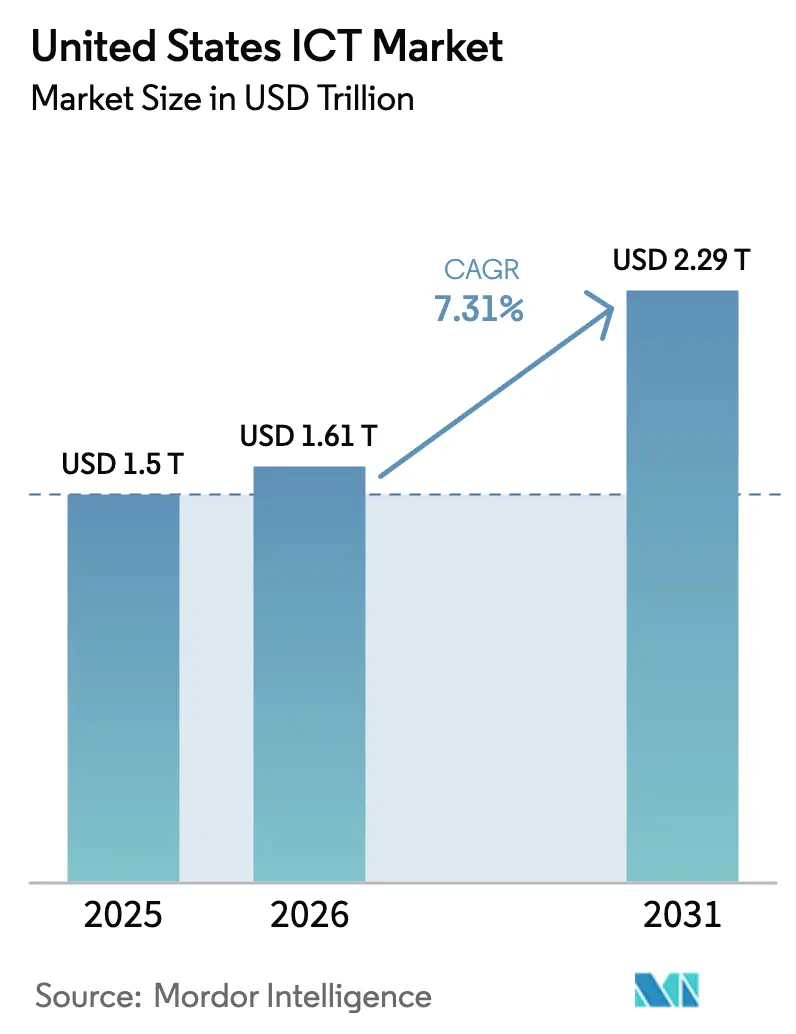

| Tamanho do mercado no ano base (2025) | 1.50 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de TIC dos Estados Unidos em 2026 é estimado em USD 1,61 trilhão, crescendo a partir do valor de 2025 de USD 1,50 trilhão, com projeções para 2031 mostrando USD 2,29 trilhões, crescendo a um CAGR de 7,31% ao longo de 2026-2031. Os robustos gastos federais em banda larga, os crescentes investimentos em centros de dados de hiperescala e a migração contínua de empresas para modelos de múltipla nuvem híbrida sustentam coletivamente essa trajetória ascendente. O impulso dos gastos é reforçado pelo programa Broadband Equity Access and Deployment (BEAD) de USD 42,45 bilhões, que está ampliando a conectividade de alta velocidade em regiões rurais e estimulando a demanda subsequente por equipamentos de rede e serviços gerenciados [1]Administração Nacional de Telecomunicações e Informação, "Com Todos os Fundos Comprometidos, a NTIA Adota Medidas Adicionais para Acelerar a Construção do BEAD," ntia.gov. Simultaneamente, operadores de hiperescala estão canalizando mais de USD 158 bilhões anualmente para metrópoles secundárias para superar restrições de energia em corredores costeiros, remodelando os perfis tecnológicos regionais. A rápida adoção de acesso sem fio fixo — agora responsável por 40% das novas adições de banda larga residencial — também alterou a economia do último quilômetro, permitindo que fornecedores de nuvem ampliem seu alcance para comunidades anteriormente desatendidas. Em conjunto, essas mudanças estruturais começaram a fazer a transição do crescimento do mercado de uma fase liderada pela infraestrutura para uma expansão orientada por aplicações, focada na habilitação de cargas de trabalho de IA e no planejamento de capacidade com eficiência energética.

Principais Conclusões do Relatório

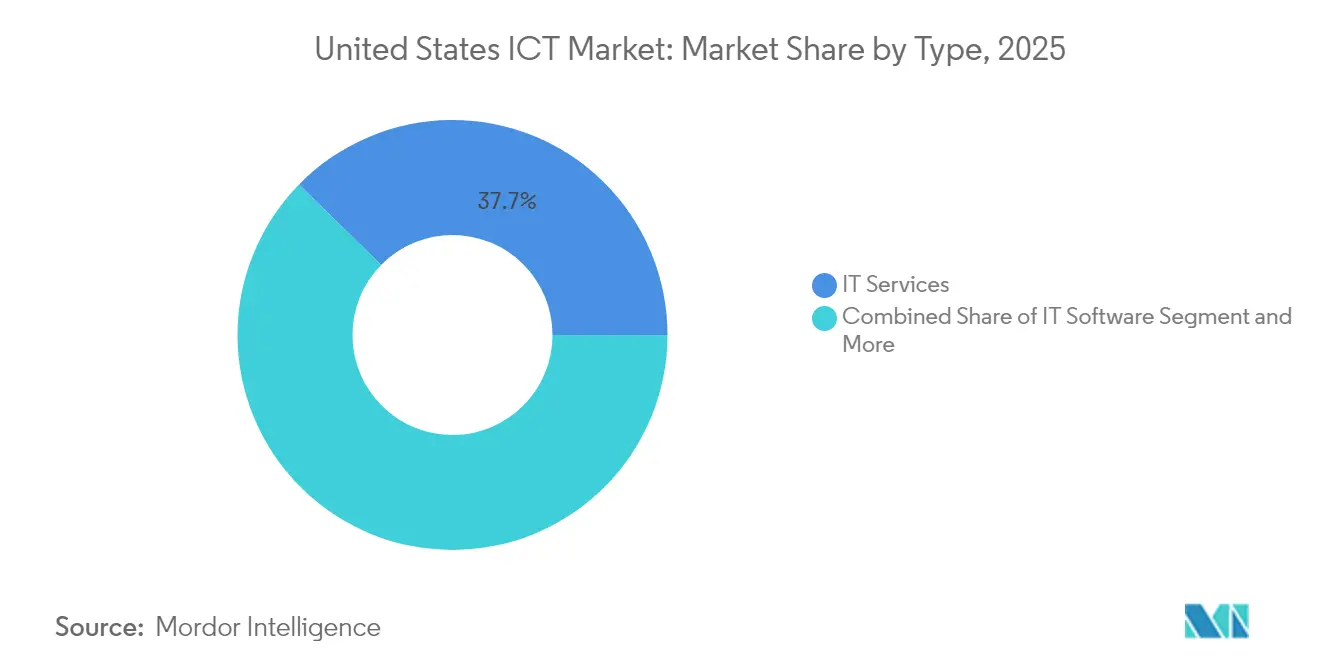

- Por tipo, os Serviços de TI lideraram com 37,65% da participação do mercado de TIC dos Estados Unidos em 2025, enquanto a Segurança de TI está projetada para se expandir a um CAGR de 10,85% até 2031.

- Por porte empresarial, as Grandes Empresas comandaram 62,45% da participação de receita em 2025, enquanto as Pequenas e Médias Empresas têm previsão de crescimento a um CAGR de 9,62% ao longo de 2026-2031.

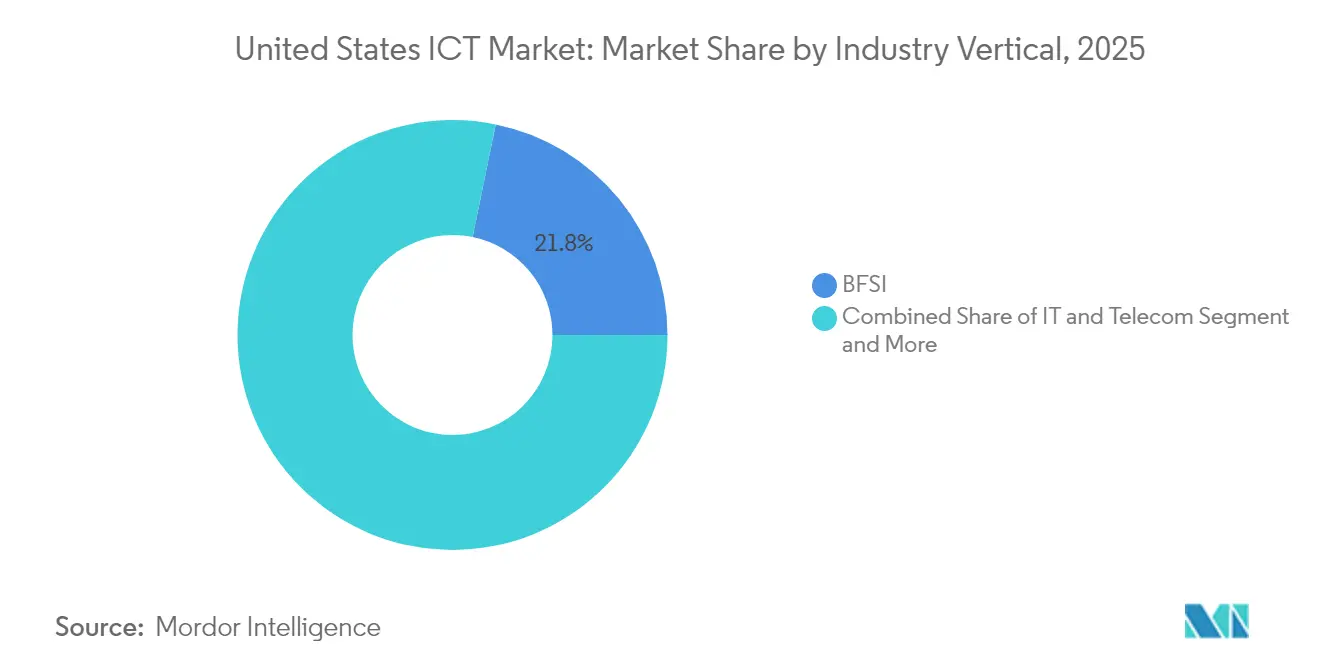

- Por vertical da indústria, o BFSI reteve 21,78% da participação do tamanho do mercado de TIC dos Estados Unidos em 2025; a Manufatura está avançando a um CAGR de 11,12% até 2031.

- Por modelo de implantação, a Nuvem capturou 53,85% dos gastos em 2025, porém as arquiteturas Híbridas são as de crescimento mais rápido, registrando um CAGR de 13,02% para 2026-2031.

- Por geografia, metrópoles secundárias no Texas, Virgínia, Carolina do Norte e Arizona atraíram USD 158 bilhões de capital de centros de dados de hiperescala em 2024, sinalizando uma mudança pronunciada em relação aos tradicionais polos costeiros.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC dos Estados Unidos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Aceleração do financiamento federal e estadual de banda larga | +1.2% | Nacional, com ganhos concentrados em áreas rurais e desatendidas | Médio prazo (2-4 anos) |

| Rápida implantação de redes 5G | +0.9% | Nacional, com liderança inicial em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Migração empresarial para múltipla nuvem híbrida | +1.1% | Nacional, com maior adoção nos setores financeiro e tecnológico | Médio prazo (2-4 anos) |

| Demanda por computação de borda proveniente da Indústria 4.0 | +0.8% | Corredores de manufatura nas regiões Centro-Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Expansão de centros de dados de hiperescala em metrópoles secundárias dos EUA | +1.3% | Mercados secundários no Texas, Virgínia, Carolina do Norte e Arizona | Médio prazo (2-4 anos) |

| Aumento dos gastos em servidores GPU para IA/ML | +1.5% | Polos tecnológicos com presença concentrada de provedores de nuvem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Financiamento Federal e Estadual de Banda Larga

O programa BEAD de USD 42,45 bilhões representa o maior investimento em banda larga da história dos EUA, com todos os 56 estados e territórios agora aprovados para alocações [2]Administração Nacional de Telecomunicações e Informação, "Painel de Progresso do BEAD," ntia.gov. O financiamento prioriza a construção de fibra que garante serviço mínimo de 100/20 Mbps, ampliando imediatamente a base endereçável para fornecedores de SaaS e provedores de serviços gerenciados. Estados como a Califórnia e o Texas acrescentaram, respectivamente, USD 13 bilhões e USD 5,4 bilhões adicionais sobre as verbas federais, catalisando corredores tecnológicos regionais [GOVTECH.COM]. ISPs privados e operadores de hiperescala estão aproveitando esses fundos públicos para estender rotas de backbone e nós de borda, criando efeitos multiplicadores em serviços profissionais, contratos de manutenção e pontos de acesso à nuvem. As disposições de acessibilidade do programa para famílias de baixa renda garantem a utilização a longo prazo das redes recém-construídas, convertendo os ganhos de conectividade em fluxos de receita sustentáveis.

Rápida Implantação de Redes 5G

As conexões empresariais de 5G subiram para 176 milhões no terceiro trimestre de 2024, representando 47% de cobertura populacional, com o acesso sem fio fixo (FWA) respondendo por 40% das novas adições de banda larga residencial. Além das melhorias de velocidade, o 5G privado viabiliza a automação industrial, o monitoramento remoto de saúde e aplicações de logística inteligente que geram receita recorrente de integração. As regras do espectro CBRS impulsionaram implantações diversificadas, de fábricas automotivas a estádios da NFL, destacando a versatilidade do 5G. Modelos econômicos sugerem que a tecnologia poderia liberar USD 251,2 bilhões em PIB para o domínio de TIC até 2025. À medida que as cargas de trabalho de IA migram para mais perto dos usuários, os caminhos de baixa latência do 5G formam a espinha dorsal para as implantações de computação de borda, garantindo que as tarefas de inferência sensíveis à latência operem em velocidades próximas do tempo real.

Migração Empresarial para Múltipla Nuvem Híbrida

Agências federais reduziram a dependência de infraestrutura on-premises de 27% para 5% em três anos, exemplificando as mudanças mais amplas em direção a portfólios de nuvem diversificados para mitigar riscos de ransomware e exposição regulatória [3]Nutanix, "A Grande Migração do Governo Federal dos EUA para um Ambiente de TI de Múltipla Nuvem Híbrida Diversificada," nutanix.com . Padrões semelhantes entre empresas do Fortune 1000 impulsionaram a receita do Microsoft Cloud para USD 137,7 bilhões no exercício fiscal de 2024, com a AWS atingindo USD 107,6 bilhões. A adoção híbrida baseia-se no equilíbrio entre custo, soberania de dados e desempenho por meio da flexibilidade no posicionamento de cargas de trabalho. Especialistas em integração e plataformas de gerenciamento de nuvem se beneficiam à medida que as empresas exigem monitoramento, governança e segurança unificados em patrimônios dispersos. A tendência também intensifica a demanda por nós de borda de colocação que combinam a agilidade da nuvem com o controle on-premises, particularmente para setores regulamentados.

Demanda por Computação de Borda Proveniente da Indústria 4.0

Os fabricantes estão integrando sensores IoT, análise de visão e veículos autônomos às linhas de produção, aproximando a computação das máquinas para alcançar ciclos de decisão em escala de milissegundos. Implantações de 5G privado em instalações como a planta da BMW em Spartanburg demonstram conectividade segura e de alta largura de banda para operações de missão crítica. Os dispositivos de borda agora integram inferência de IA no próprio dispositivo, aumentando a demanda por micro-centros de dados ricos em GPU, otimizados para eficiência energética. Os requisitos de cibersegurança se intensificam à medida que as defesas baseadas em perímetro se mostram insuficientes frente a ativos distribuídos, ampliando os gastos em estruturas de segurança de confiança zero e específicas para OT. A longo prazo, espera-se que as estratégias convergentes de borda mais nuvem sustentem a manutenção preditiva e as implantações de gêmeo digital nos corredores industriais dos EUA.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Escassez de talentos em cibersegurança | -0.7% | Nacional, com escassez aguda em centros de tecnologia e finanças | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de semicondutores de nó avançado | -0.5% | Nacional, com impacto particular nos setores de IA e computação de alto desempenho | Médio prazo (2-4 anos) |

| Legislação fragmentada de privacidade de dados em nível estadual | -0.3% | Específico por estado, com Califórnia, Virgínia e Texas liderando a complexidade regulatória | Médio prazo (2-4 anos) |

| Aumento dos custos de energia e pressão de sustentabilidade sobre os centros de dados | -0.6% | Regional, com maior impacto nos mercados PJM e da Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Cibersegurança

Aproximadamente 448.000 vagas em cibersegurança persistem, reduzindo o ritmo dos projetos digitais enquanto as empresas lutam para proteger superfícies de ataque em expansão [4]Fórum Econômico Mundial, "Estrutura Estratégica de Talentos em Cibersegurança 2024," weforum.org. As deficiências em arquitetura de segurança em nuvem, defesa de IA/ML e proteção de OT atrasam as migrações para a nuvem e as expansões de escala de IoT. Embora as conclusões de cursos na área de segurança cibernética tenham crescido 271% na última década, a oferta ainda fica aquém da demanda. A inflação salarial favorece grandes empresas e agências públicas, deixando as PMEs expostas a guerras de licitação por mão de obra qualificada. As lacunas de diversidade — os profissionais hispânicos e latinos permanecem sub-representados — reduzem ainda mais o grupo disponível, obrigando as empresas a investir em requalificação, automação e parcerias de segurança gerenciada que compensem as restrições de capital humano.

Aumento dos Custos de Energia e Pressão de Sustentabilidade sobre os Centros de Dados

A demanda de energia dos centros de dados está projetada para aumentar de 4,4% da eletricidade dos EUA em 2023 para até 12% em 2030. Os preços médios de varejo de eletricidade subiram de 16,41 centavos para 17,47 centavos por kWh entre maio de 2024 e maio de 2025, com os centros de dados identificados como um fator determinante. Os preços de capacidade do PJM saltaram quase dez vezes, acrescentando USD 9,3 bilhões aos custos dos consumidores, à medida que as construções de hiperescala sobrecarregaram as reservas da rede elétrica. As concessionárias na Virgínia preveem aumentos de tarifas de USD 14 a 37 por mês para residências até 2040, intensificando o escrutínio público. Para atenuar os obstáculos de custo e emissões, os operadores de hiperescala firmam contratos de compra de energia renovável em escala de gigawatts e experimentam resfriamento por imersão e pequenos reatores modulares no local, mas a compressão de margem de curto prazo permanece um desafio em todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Sustentam a Liderança em Meio ao Crescimento da Segurança

Os Serviços de TI retiveram 37,65% do mercado de TIC dos Estados Unidos em 2025, sublinhando a dependência dos clientes em migrações gerenciadas, fortalecimento da cibersegurança e integração de IA. A escala do segmento reflete a demanda por expertise completa, especialmente entre empresas que correm para se modernizar, mas enfrentam lacunas internas de habilidades. Em contraste, a Segurança de TI, impulsionada pela escassez nacional de talentos, está prevista para registrar um CAGR de 10,85%, o mais rápido entre as categorias, à medida que as organizações adotam estruturas de confiança zero e assinaturas de monitoramento contínuo de ameaças.

Os gastos em Hardware de TI permanecem moderados pela consolidação em nuvem, enquanto o Software de TI se beneficia das transições para assinaturas e complementos de IA generativa. Os Serviços de Comunicação se elevam com a contínua adoção de FWA de 5G, que multiplica a receita de conectividade recorrente. Os provedores que combinam consultoria, implementação e contratos de serviços gerenciados terão desempenho superior, espelhando a parceria tripartite da Microsoft com a Accenture e a Avanade para fornecer soluções Copilot habilitadas para IA. A convergência de hardware, software e conectividade em torno de casos de uso integrados sinaliza que os ganhos futuros serão acumulados para plataformas que oferecem cadeias de valor de ponta a ponta, em vez de produtos de ponto único. Especialistas em hardware de borda que incorporam aceleradores de segurança e IA em fatores de forma compactos também estão posicionados para um crescimento desproporcional à medida que as cargas de trabalho da Indústria 4.0 proliferam.

Por Porte Empresarial: O Impulso das PMEs Reduz a Diferença

As Grandes Empresas controlaram 62,45% dos gastos de 2025, aproveitando orçamentos plurianuais para contratar programas complexos de nuvem híbrida e cibersegurança que consolidam obrigações significativas com fornecedores. No entanto, as Pequenas e Médias Empresas estão avançando a um CAGR de 9,62%, reduzindo as disparidades históricas à medida que a democratização da nuvem e as plataformas de baixo código reduzem as barreiras de entrada. As PMEs saltam as limitações de sistemas legados, adotando ERP nativo em nuvem, CRM orientado por IA e cibersegurança baseada em assinatura sem grandes desembolsos de capital. O tamanho do mercado de TIC dos Estados Unidos para PMEs está, portanto, projetado para se expandir significativamente até 2031, apoiado por FWA e construções de fibra rural que ampliam o alcance de alta largura de banda.

Os compradores de grandes empresas enfatizam cada vez mais a governança de múltipla nuvem, a portabilidade de cargas de trabalho e a ética de IA, gerando oportunidades para plataformas de orquestração e ofertas de conformidade como serviço. Enquanto isso, os fornecedores que buscam o segmento de PMEs devem equilibrar facilidade de uso com acessibilidade — pacotes em camadas e modelos de consumo pay-as-you-go têm se mostrado mais eficazes. Incentivos políticos como o Programa de Resiliência em Cibersegurança da SBA podem catalisar ainda mais os gastos em segurança das PMEs, reduzindo os diferenciais de exposição a riscos em relação às empresas de grande porte.

Por Vertical da Indústria: A Manufatura Acelera para Crescimento de Dois Dígitos

O BFSI representou 21,78% da participação do mercado de TIC dos Estados Unidos em 2025, refletindo grandes desembolsos em conformidade regulatória, banco digital e análise de fraudes. O banco central nativo em nuvem e o atendimento ao cliente assistido por IA permanecem os principais destinos de capital, à medida que as instituições buscam diferenciação omnicanal. A Manufatura, no entanto, está prevista para registrar um CAGR de 11,12%, impulsionada pela transição de pilotos escalados da Indústria 4.0 para implementações em toda a planta. Análises de manutenção preditiva, verificações de qualidade por visão computacional e manuseio autônomo de materiais agora justificam nós de computação de borda e fatias de 5G privado em recintos de fábricas.

Os orçamentos de TI do governo atingiram USD 138,9 bilhões em 2024, com mais da metade dos estados contratando seguro de cibersegurança para compensar as crescentes responsabilidades de ransomware. O Varejo e E-Commerce aproveitam a personalização orientada por IA e ferramentas de compras em AR, enquanto Energia e Utilidades investem na digitalização de redes inteligentes que se alinham com as agendas de descarbonização dos centros de dados. As sinergias entre setores — como instituições financeiras que adotam estruturas de confiança zero desenvolvidas em ambientes de OT — ilustram como as soluções transcendem cada vez mais os silos setoriais, ampliando os mercados endereçáveis totais dos fornecedores.

Por Modelo de Implantação: As Nuvens Híbridas Superam as Alternativas de Solução Única

As implantações em nuvem capturaram 53,85% dos gastos de 2025, consolidando a maior participação do tamanho do mercado de TIC dos Estados Unidos para infraestrutura. As empresas citam escalabilidade, provisionamento rápido e alcance global como principais fatores, enquanto os operadores de hiperescala agrupam agressivamente aceleradores de IA em instâncias principais. No entanto, as configurações Híbridas estão acelerando a um CAGR de 13,02% até 2031, à medida que os mandatos de soberania de dados, as estratégias de otimização de custos e os requisitos de latência exigem o posicionamento criterioso das cargas de trabalho. As infraestruturas on-premises persistem para aplicações classificadas ou de baixa latência, mas sua proporção está diminuindo em meio à inflação do preço da energia e aos modelos de hardware sempre atualizados.

O Azure Arc da Microsoft e o AWS Outposts ilustram como os operadores de hiperescala agora estendem os planos de controle para os sites dos clientes, efetivamente obscurecendo as delimitações entre público e privado. As pilhas nativas de borda — completas com orquestração de contêineres, aceleração de GPU e atualização OTA integrada — complicam ainda mais as taxonomias de implantação. Os fornecedores capazes de oferecer aplicação contínua de políticas, gerenciamento de identidade e observabilidade em patrimônios heterogêneos capturarão uma parcela desproporcional dos gastos à medida que as empresas convergem para arquiteturas "cloud-right".

Cenário Competitivo

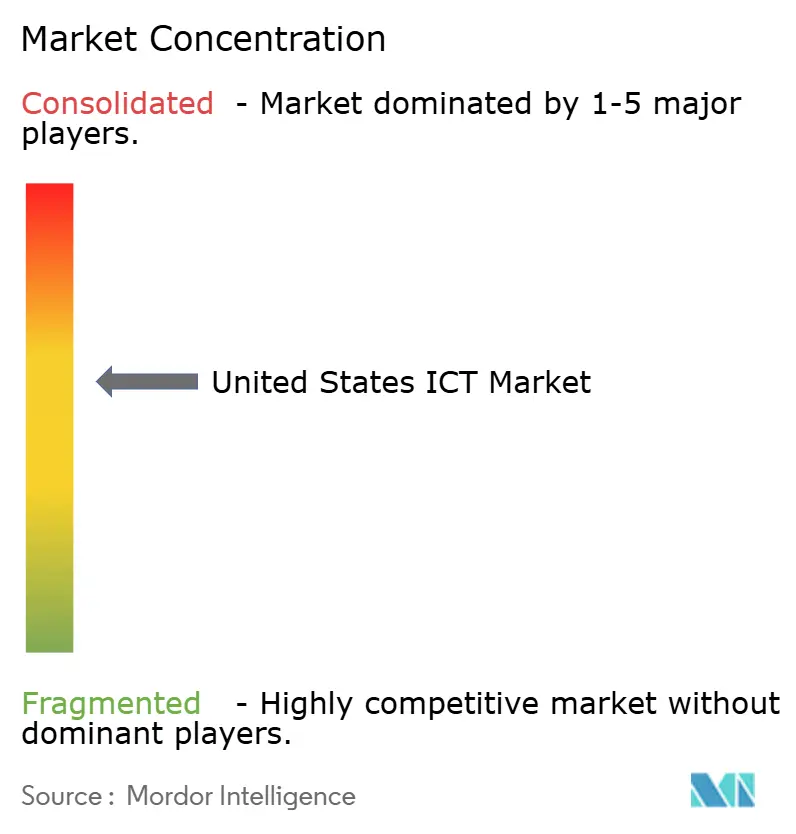

A concorrência no mercado de TIC dos Estados Unidos permanece intensa, mas moderadamente consolidada, com nuvens de hiperescala, gigantes tecnológicos tradicionais e operadoras de telecomunicações, cada um controlando fatias influentes, porém não dominantes. Amazon, Microsoft e Google coletivamente excedem 65% dos gastos em nuvem pública, mas nenhum singularmente ultrapassa os limiares de empresa dominante no valor total de TIC. Fornecedores tradicionais como IBM, Oracle e Cisco se voltam para software baseado em assinatura e redes com IA integrada para preservar relevância, enquanto operadoras como Verizon e AT&T aproveitam a propriedade do espectro de 5G para capturar a adjacência de computação de borda.

As alianças estratégicas tornaram-se a principal arma de diferenciação. As parcerias da Microsoft com a Accenture, Avanade, Lumen e Palantir demonstram ecossistemas orquestrados que combinam capacidade de hiperescala com expertise de domínio vertical. A resiliência da cadeia de fornecimento de semicondutores, impulsionada pelos incentivos do CHIPS Act de USD 53 bilhões, está atraindo a Intel e a Samsung para a fabricação doméstica, estreitando os vínculos entre a infraestrutura de computação e os imperativos mais amplos de segurança nacional. Startups especializadas em servidores otimizados para IA, criptografia resistente a computação quântica e resfriamento por imersão estão injetando tensão competitiva, frequentemente fazendo parcerias com incumbentes em vez de buscar o deslocamento independente.

O déficit de talentos em cibersegurança confere vantagem às empresas capazes de agregar serviços de segurança gerenciada em escala. Os MSSPs que integram arquiteturas de confiança zero e centros de operações de segurança assistidos por IA conquistaram posições defensáveis, enquanto fornecedores centrados em produtos correm para incorporar remediação autônoma para compensar as deficiências humanas. As credenciais de sustentabilidade são agora requisitos básicos: os operadores de hiperescala se comprometem publicamente com marcos positivos para a água e negativos para o carbono até 2030, pressionando os retardatários a adotar roteiros semelhantes ou arriscar a exclusão de processos de compras por clientes orientados a ESG.

Líderes do Setor de TIC dos Estados Unidos

AT&T Inc.

Microsoft Corporation

Verizon Communications Inc.

Amazon Web Services, Inc.

Alphabet Inc. (Google Cloud & Services)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft anunciou um orçamento de infraestrutura de USD 80 bilhões para o ano fiscal, reservando mais da metade para centros de dados prontos para IA no mercado doméstico.

- Janeiro de 2025: A Compass Data Centers divulgou uma construção de USD 10 bilhões no Condado de Lauderdale, Mississippi, o maior investimento privado em tecnologia do estado.

- Novembro de 2024: A Accenture, a Microsoft e a Avanade aprofundaram a colaboração para escalar as implantações de Copilot de IA generativa em todos os setores.

- Agosto de 2024: A Palantir e a Microsoft firmaram parceria para estender a análise de IA a redes de defesa classificadas dos EUA.

Escopo do Relatório do Mercado de TIC dos Estados Unidos

O mercado de TIC dos Estados Unidos rastreia a receita acumulada através da venda de ofertas de TIC, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI e serviços de comunicação que estão sendo utilizados em vários setores de usuários finais em todo o país.

O Mercado de TIC dos Estados Unidos é segmentado por tipo (hardware de TI (hardware de computador, equipamentos de rede, periféricos), software de TI, serviços de TI (serviços gerenciados, serviços de processos de negócios, serviços de consultoria de negócios, serviços em nuvem), infraestrutura de TI/centros de dados (centros de dados de colocação, armazenamento de centros de dados, servidores de centros de dados, computação de centros de dados), segurança de TI/cibersegurança (segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de identidade e acesso, proteção de infraestrutura, gerenciamento integrado de riscos, equipamentos de segurança de rede, segurança de endpoints), serviços de comunicação), por porte empresarial (pequenas e médias empresas, grandes empresas), por vertical da indústria (BFSI, TI e Telecom, governo, varejo e e-commerce, manufatura, energia e utilidades, outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria de Negócios | |

| Serviços em Nuvem | |

| Infraestrutura de TI / Centros de Dados | Centros de Dados de Colocação |

| Armazenamento | |

| Servidores | |

| Computação | |

| Segurança de TI / Cibersegurança | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecom |

| Governo |

| Varejo e E-Commerce |

| Manufatura |

| Energia e Utilidades |

| Outros |

| On-premises |

| Somente em Nuvem |

| Híbrido |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria de Negócios | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI / Centros de Dados | Centros de Dados de Colocação | |

| Armazenamento | ||

| Servidores | ||

| Computação | ||

| Segurança de TI / Cibersegurança | Segurança de Aplicações | |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | BFSI | |

| TI e Telecom | ||

| Governo | ||

| Varejo e E-Commerce | ||

| Manufatura | ||

| Energia e Utilidades | ||

| Outros | ||

| Por Modelo de Implantação | On-premises | |

| Somente em Nuvem | ||

| Híbrido | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC dos Estados Unidos em 2026 e qual é a sua velocidade de crescimento?

O mercado é avaliado em USD 1.609.650 milhões em 2026 e está projetado para atingir USD 2.288.900 milhões até 2031, exibindo um CAGR de 7,31%.

Qual segmento lidera atualmente os gastos em TIC por tipo?

Os Serviços de TI lideram com 37,65% de participação, impulsionados pela demanda por migrações gerenciadas para a nuvem, integração de cibersegurança e consultoria em IA.

Qual segmento lidera atualmente os gastos em TIC por tipo?

Qual segmento lidera atualmente os gastos em TIC por tipo?

Por que as metrópoles secundárias dos EUA estão atraindo investimentos de centros de dados de hiperescala?

Os operadores buscam energia acessível, terrenos disponíveis e regulamentação favorável, resultando em USD 158 bilhões de capital anual direcionado para mercados como Texas, Virgínia e Carolina do Norte.

Página atualizada pela última vez em: