Dimensão e Participação do Mercado de TIC da Jordânia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

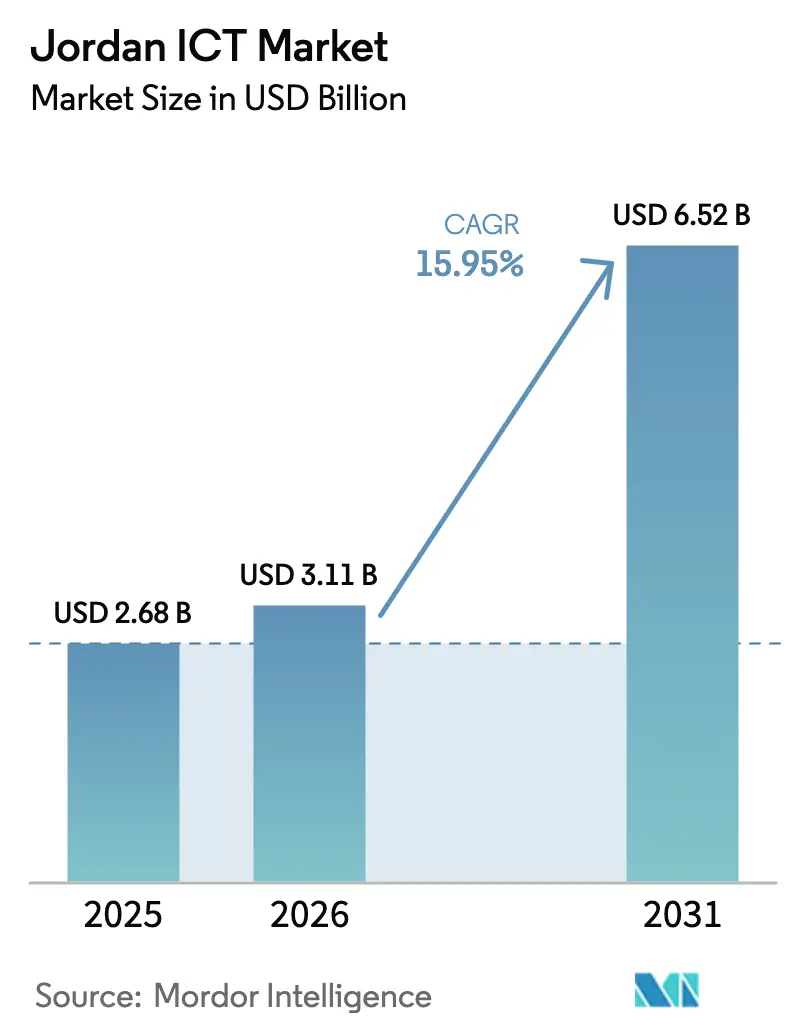

| Tamanho do mercado no ano base (2025) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Jordânia por Mordor Intelligence

A dimensão do mercado de TIC da Jordânia em 2026 é estimada em USD 3,11 mil milhões, crescendo a partir do valor de 2025 de USD 2,68 mil milhões, com projeções para 2031 a mostrar USD 6,52 mil milhões, crescendo a uma CAGR de 15,95% entre 2026-2031.[1]Banco Mundial, "O Banco Mundial Aprova USD 200 Milhões para Apoiar o Projeto de Tecnologia e Empregos para Jovens na Jordânia," worldbank.org A contínua digitalização governamental, o financiamento internacional considerável e a procura regional de capacidade de nuvem e centros de dados posicionam o reino como um polo tecnológico do Levante. Os programas digitais do setor público ancoram os gastos internos, enquanto os lançamentos de 5G, as aplicações de inteligência artificial em árabe e a atividade de startups na Zona Económica Especial de Aqaba ampliam as oportunidades endereçáveis. As preferências empresariais estão a deslocar-se para modelos geridos e baseados em nuvem, e as implementações híbridas estão a ganhar terreno à medida que as organizações equilibram segurança e flexibilidade. A fragmentação moderada do mercado permite que especialistas locais coexistam com fornecedores globais, mas a disputa por talentos especializados e a fiabilidade da rede elétrica fora de Amã continuam a ser um travão ao crescimento a longo prazo.

Principais Conclusões do Relatório

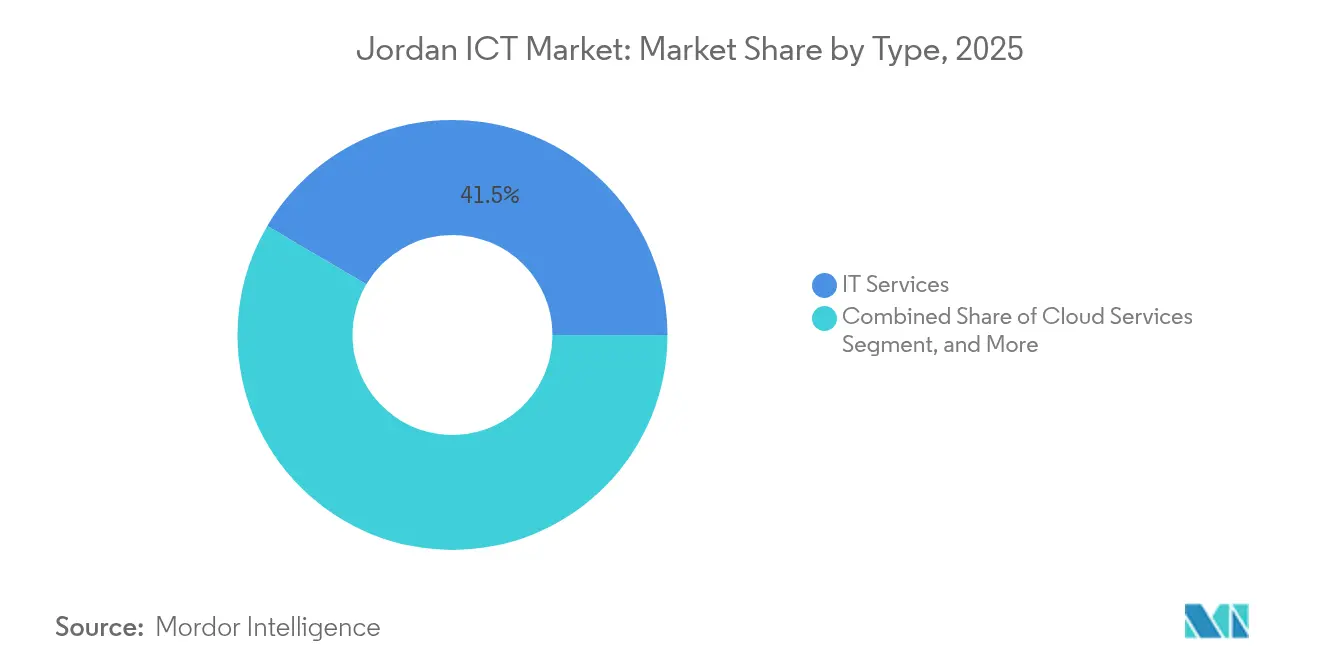

- Por tipo, os Serviços de TI detinham 41,53% da participação do mercado de TIC da Jordânia em 2025; os Serviços de Nuvem estão a avançar a uma CAGR de 16,08% até 2031.

- Por dimensão de empresa, as grandes organizações detinham 61,17% da dimensão do mercado de TIC da Jordânia em 2025, enquanto as PME registam a CAGR mais rápida de 16,12% até 2031.

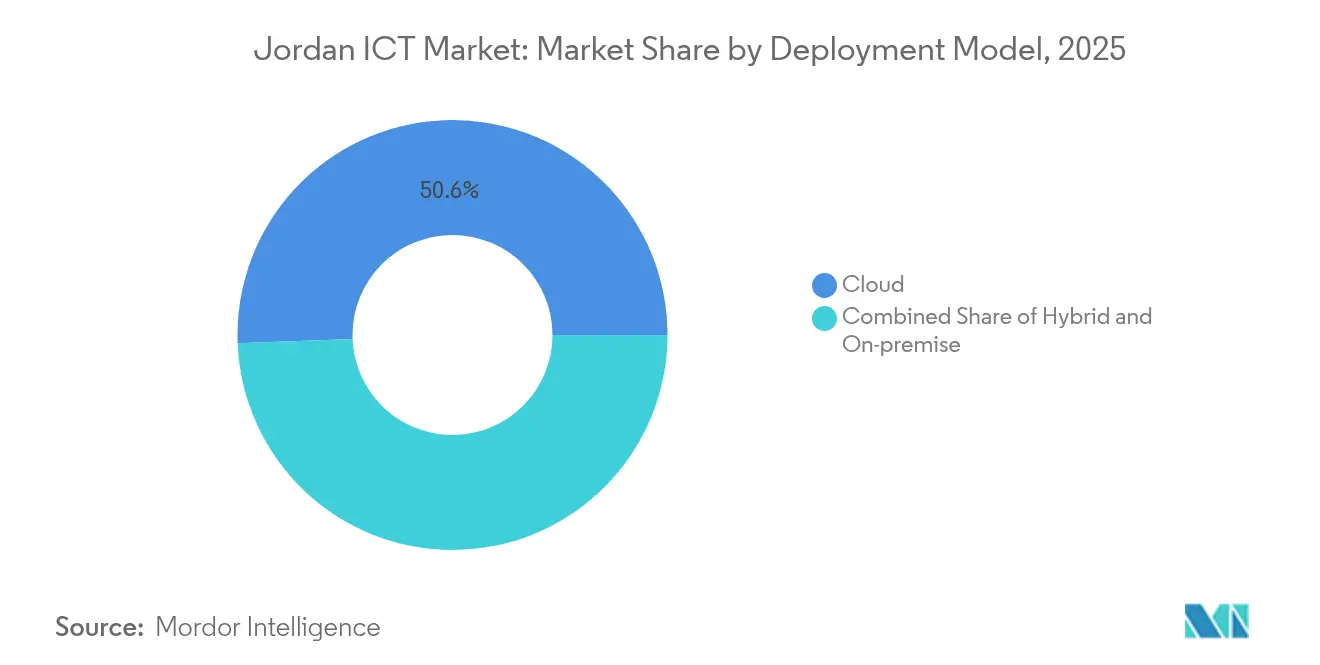

- Por modelo de implementação, a nuvem capturou 50,62% de participação em 2025; as soluções híbridas estão previstas para expandir a uma CAGR de 16,20% entre 2026-2031.

- Por vertical do utilizador final, o governo e a administração pública lideraram com uma participação de receita de 18,05% em 2025, enquanto os jogos e os esports registam a CAGR mais elevada de 16,58% até 2031.

- Zain Jordan, Orange Jordan e Umniah contribuíram juntas com pouco menos de metade da receita total de telecomunicações em 2024, indicando uma concentração moderada nos serviços de rede principais

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de TIC da Jordânia

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transformação digital em todas as indústrias | +2.8% | Nacional, mais forte em Amã e Aqaba | Médio prazo (2-4 anos) |

| Implementação de redes 5G | +2.1% | Nacional, prioridade urbana | Curto prazo (≤ 2 anos) |

| Programa Jordânia Digital 2025 e gastos em governo eletrónico | +3.2% | Nacional, foco no setor público | Longo prazo (≥ 4 anos) |

| Boom de startups tecnológicas na ZEE de Aqaba | +1.4% | Zona Económica Especial de Aqaba | Médio prazo (2-4 anos) |

| Adoção de inteligência artificial e PLN em árabe | +1.8% | Setores governamental e bancário | Longo prazo (≥ 4 anos) |

| Investimentos regionais em centros de dados | +2.3% | Centrado na Jordânia com alcance mais amplo na MENA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital nas Indústrias

As empresas integram inteligência artificial, blockchain e nuvem para otimizar a produção e os serviços, com estudos empíricos a colocar o coeficiente de percurso da transformação digital em 0,764 para a eficiência contabilística. As empresas de manufatura realizam verificações de prontidão para a Indústria 4.0, e as microempresas que adotaram produção eficiente em recursos pouparam JOD 125.190 (USD 176.000) e reduziram o consumo de energia em 28% nos lançamentos do primeiro ano. As PME associam a sustentabilidade a ferramentas digitais para ganhar contratos regionais, enquanto os prestadores de serviços investem em automação para aumentar a satisfação dos clientes. O resultado eleva a competitividade local e atrai clientes regionais que procuram parceiros rentáveis e inovadores no mercado de TIC da Jordânia. O impulso da transformação alarga diretamente a base endereçável para soluções de software, serviços e conectividade.

Rápido Desenvolvimento de Redes 5G em Todo o País

Umniah, Orange Jordan e Zain Jordan, apoiadas pela Telefonaktiebolaget LM Ericsson, introduzem o 5G a nível nacional, atualizando as redes de rádio e a infraestrutura central. A largura de banda melhorada suporta logística autónoma, IoT industrial e telemedicina, estimulando nova procura de computação de borda e cibersegurança. As disposições regulatórias para partilha de espetro aceleram a cobertura rural, reduzindo a divisão digital e criando terreno fértil para a adoção de nuvem em pequenas localidades. À medida que os subscritores de 5G crescem, os operadores agrupam soluções empresariais, desbloqueando novos fluxos de receita no mercado de TIC da Jordânia. Os primeiros resultados validam a continuação dos gastos de capital, sinalizando uma perspetiva de médio prazo mais sólida para os fornecedores de equipamentos de rede.

Programa Jordânia Digital 2025 Liderado pelo Governo e Gastos em Governo Eletrónico

O programa Jordânia Digital 2025 abrange 68 projetos de inteligência artificial e impõe a faturação eletrónica através do JoFotara, obrigando todas as empresas registadas para efeitos de IVA a implementar faturas XML/JSON com autenticação por código QR. O Portal Eletrónico Nacional para PME centraliza os serviços públicos, enquanto a Política de Inclusão Digital cria mecanismos de Fundo de Serviço Universal. Estas medidas impulsionam os ministérios e as indústrias reguladas em direção à infraestrutura de nuvem, gestão de identidade e atualizações de cibersegurança. O financiamento estável e os marcos claros conferem visibilidade aos fornecedores, atraindo multinacionais para formar joint ventures com integradores locais. O poder de compra do setor público define padrões técnicos que se propagam pela banca, saúde e serviços públicos, ampliando a procura do mercado de TIC da Jordânia.

Investimentos Regionais em Centros de Dados a Posicionar a Jordânia como Hub de Nuvem do Levante

O Hub Digital de Aqaba expande a conectividade submarina ao ligar o Egito e a Jordânia através do cabo Coral Bridge, melhorando a economia da largura de banda para o Levante. Instalações como "The Bunker" da Zain oferecem colocalização Tier III a clientes regionais que procuram estabilidade política e regras flexíveis de soberania de dados. Os preços de energia e a mão de obra qualificada conferem à Jordânia uma vantagem de custo sobre os seus pares, enquanto a localização de dados relaxada na ZEE de Aqaba ajuda as multinacionais a cumprir a conformidade transfronteiriça. Com a capacidade do Médio Oriente prevista para duplicar até 2030, os investidores canalizam capital para energia redundante, arrefecimento e segurança em Amã e Aqaba. Estes projetos consolidam a posição do mercado de TIC da Jordânia como nó preferido de recuperação de desastres e otimizado para latência.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -1.9% | Nacional, mais acentuada em domínios avançados | Longo prazo (≥ 4 anos) |

| Risco de roubo de dados | -0.8% | Cargas de trabalho empresariais e governamentais | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica fora de Amã | -1.2% | Cidades secundárias e distritos rurais | Curto prazo (≤ 2 anos) |

| Prémio de risco geopolítico sobre o capital de risco | -1.6% | Financiamento de startups e empresas em fase de crescimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Mão de Obra Qualificada

Aproximadamente 7.000 licenciados em tecnologia entram no mercado anualmente, mas muitos saem para salários mais elevados no estrangeiro, aprofundando as escassezas internas em inteligência artificial, cibersegurança e engenharia de nuvem. As PME carecem de profundidade de equipa para grandes projetos, e a proficiência inconsistente em inglês limita o potencial de contratação internacional. Iniciativas público-privadas como o programa Um Milhão de Programadores Jordanianos aumentam a literacia digital de base, mas a oferta de especialização avançada continua escassa. A lacuna de talentos infla os custos salariais e atrasa a entrega de projetos, levando algumas empresas a subcontratar cargas de trabalho complexas. Com o tempo, as escassezas prejudicam o crescimento do mercado de TIC da Jordânia e desincentivam o investimento direto estrangeiro em operações de alta qualificação.

Instabilidade Intermitente da Rede Elétrica Fora de Amã

As interrupções recorrentes em regiões secundárias perturbam as ligações de telecomunicações e o tempo de funcionamento dos centros de dados, desincentivando a implementação de infraestrutura distribuída. Os nós de nuvem rurais enfrentam custos elevados de energia de reserva, e os operadores internacionais concentram-se em Amã para mitigar o risco. A falta de fiabilidade da rede restringe os objetivos de inclusão digital e atrasa a extensão de serviços eletrónicos a distritos periféricos. As empresas locais devem investir em sistemas de alimentação ininterrupta e geração a diesel, comprimindo as margens e prolongando os períodos de retorno. Até que as medidas de fiabilidade amadureçam, a restrição limita a expansão geográfica mais ampla dos serviços do mercado de TIC da Jordânia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Liderança dos Serviços Impulsiona a Evolução do Mercado

A dimensão do mercado de TIC da Jordânia para Serviços de TI situou-se numa participação dominante de 41,53% em 2025, impulsionada por ofertas de consultoria, integração e serviços geridos que sustentam as agendas de modernização empresarial. Os Serviços de Nuvem, embora menores, registam uma CAGR rápida de 16,08% à medida que as empresas migram cargas de trabalho em busca de elasticidade e controlo de custos. A procura de Hardware de TI persiste através de atualizações de rede e ciclos de renovação de dispositivos, enquanto os gastos em software se concentram em suites de ERP e CRM para institucionalizar as melhores práticas. O consumo orientado para serviços acelera à medida que os clientes preferem contratos baseados em resultados em detrimento da aquisição de capital. A aquisição pela ZainTECH da Specialized Technical Services Company (STS), que emprega mais de 350 profissionais, ilustra a consolidação que agrupa conectividade com experiência em transformação.

Os roteiros digitais em primeiro lugar convertem compromissos baseados em projetos em acordos de serviços geridos de anuidade, melhorando a visibilidade da receita dos fornecedores. A consultoria em cibersegurança ganha importância à luz dos mandatos de faturação eletrónica, e os serviços de comunicação beneficiam do impulso da colaboração unificada habilitada por 5G. A mudança da propriedade de hardware para o consumo de serviços redefine os ecossistemas de parceiros e reforça o posicionamento do mercado de TIC da Jordânia como fornecedor de soluções regional.

Por Dimensão de Empresa: A Digitalização das PME Acelera o Crescimento

As grandes organizações capturaram 61,17% da participação do mercado de TIC da Jordânia em 2025, graças a orçamentos de TI consideráveis na banca, telecomunicações e administração pública. As PME, no entanto, estão a expandir-se a uma CAGR de 16,12%, impulsionadas pela adoção de nuvem, pagamentos digitais e programas de apoio governamental. Entre 167.519 empresas registadas, 99,5% são classificadas como PME, representando um potencial digital inexplorado. As iniciativas de portal e as inovações em fintech reduzem as barreiras de entrada, permitindo que as microempresas avancem para vendas online e contabilidade.

Os estudos de utilização mostram que as ferramentas de redes sociais pontuam acima de 3,4 em utilidade percebida, facilidade e eficiência de custos para a continuidade do negócio entre as PME. As subscrições de nuvem substituem as compras iniciais de servidores, e os modelos de pagamento por utilização distribuem os custos pelos orçamentos operacionais. À medida que mais pequenas empresas formalizam processos, a procura cresce por cibersegurança, análise de dados e chatbots de inteligência artificial, alargando a exposição do mercado de TIC da Jordânia a segmentos empreendedores.

Por Modelo de Implementação: As Soluções Híbridas Ganham Impulso

A nuvem capturou 50,62% da participação do mercado de TIC da Jordânia em 2025, sublinhando a aceitação generalizada de recursos virtualizados. As configurações híbridas registam a CAGR mais rápida de 16,20%, permitindo que as empresas mantenham cargas de trabalho sensíveis localmente enquanto aproveitam a agilidade da nuvem pública para funções padrão. Os bancos e os ministérios mantêm a soberania dos dados através de nuvens privadas, mas associam-nas ao Azure ou AWS para ambientes de análise. Os ambientes locais persistem onde a latência, o controlo ou a regulamentação exigem alojamento local.

A migração faseada do Capital Bank Jordan destaca os ganhos de custo e desempenho que influenciam os pares. Os fornecedores respondem com suites de gestão multinuvem, e os operadores de telecomunicações agrupam infraestrutura fora das instalações com alojamento local para capturar a procura híbrida. O padrão estabiliza os perfis de OPEX e diversifica os ecossistemas de fornecedores no mercado de TIC da Jordânia.

Por Vertical da Indústria do Utilizador Final: A Liderança Governamental Permite uma Adoção Mais Ampla

O governo e a administração pública detinham uma fatia de 18,05% da dimensão do mercado de TIC da Jordânia em 2025, devido a portais de governo eletrónico, projetos-piloto de inteligência artificial e faturação eletrónica obrigatória. Os jogos e os esports registam uma CAGR de 16,58% até 2031, beneficiando de locais de torneios e estúdios de conteúdo em árabe como a Tamatem Games. O BFSI acelera a banca digital, enquanto as empresas de serviços públicos de energia testam telemetria de redes inteligentes.

A logística de retalho implementa plataformas omnicanal, e a manufatura adota a Indústria 4.0 para a competitividade nas exportações. A saúde avança na telemedicina e nos registos eletrónicos, melhorando o acesso rural. A adoção transversal às indústrias confirma o papel central da tecnologia na competitividade nacional, ancorando a expansão plurianual das receitas do mercado de TIC da Jordânia.

Análise Geográfica

Amã representa a maior parte da atividade do mercado de TIC da Jordânia, albergando sedes, centros de dados e laboratórios de inovação. A energia fiável, as densas redes de fibra e os conjuntos de mão de obra qualificada encorajam as multinacionais a basear as operações regionais na capital. As agências governamentais testam serviços de inteligência artificial que posteriormente se propagam para a adoção no setor privado, acrescentando à procura metropolitana.

A Zona Económica Especial de Aqaba emerge como um polo secundário ao aproveitar a localização de dados relaxada, os incentivos fiscais e o novo cabo submarino Coral Bridge que aumenta a largura de banda internacional. As startups concentram-se em fintech e logística, e os investidores em centros de dados exploram os menores custos de terreno e a proximidade ao porto marítimo. As implementações híbridas encaminham as cargas de trabalho de recuperação de desastres para as instalações de Aqaba, reforçando a resiliência nacional.

Cidades secundárias como Irbid e Zarqa ficam para trás devido à energia elétrica intermitente e a conjuntos de talentos mais pequenos. No entanto, as operadoras de telecomunicações estendem a cobertura 5G, e as iniciativas do Fundo de Serviço Universal prometem ligações de fibra a escolas e clínicas. Ao longo do horizonte de previsão, o desenvolvimento regional equilibrado continua dependente de atualizações de infraestrutura que ampliem a participação no crescimento do mercado de TIC da Jordânia.

Panorama Competitivo

A concorrência é moderada, com os três principais operadores Zain Jordan, Orange Jordan e Umniah a deter a maior parte da infraestrutura de telecomunicações, enquanto o software e os serviços permanecem fragmentados entre fornecedores globais e locais. Os operadores entram nas áreas de nuvem e cibersegurança para proteger a receita à medida que os serviços de voz estabilizam. A aquisição pela ZainTECH da Specialized Technical Services Company (STS) funde o alcance de rede com a consultoria digital, mostrando uma tendência de convergência.

Os inovadores locais focam-se em inteligência artificial em árabe, fintech e jogos. A Mawdoo3 expandiu a sua enciclopédia de crowdsourcing após um investimento estratégico da Naif Al Rajhi Investment, aguçando a sua vantagem em PLN para conteúdo em árabe.[2]Tracxn, "Mawdoo3 – Perfil da Empresa," tracxn.com A Algebra Intelligence angariou USD 310.000 para comercializar inteligência artificial de monitorização de energia, destacando oportunidades de análise de nicho.[3]The Startup Scene, "A Algebra Intelligence da Jordânia vai Lançar Aplicação com Financiamento Pré-Semente," thestartupscene.me A experiência em conformidade em torno da faturação eletrónica JoFotara acrescenta vantagens competitivas para os integradores de sistemas capazes de agrupar capacidades fiscais, de segurança e de nuvem.

As parcerias entre hiperescaladores e operadoras de telecomunicações moldam as cadeias de fornecimento de nuvem híbrida, enquanto fundos de capital de risco como o veículo tecnológico de USD 100 milhões da ADQ sinalizam o apetite institucional apesar dos prémios geopolíticos. O poder de mercado difunde-se para além das redes centrais, dando espaço às PME com profundidade vertical para capturar valor no mercado de TIC da Jordânia.

Líderes da Indústria de TIC da Jordânia

Microsoft Corporation

Google, LLC

Wipro Limited

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Algebra Intelligence angariou USD 310.000 em financiamento pré-semente liderado pela Oasis500 para construir a plataforma de monitorização de energia por inteligência artificial TaQTak, direcionada para análise de instalações em tempo real.

- Janeiro de 2025: A INTRACOM Jordan assinou um contrato de consolidação de SAN de USD 1,8 milhões com o Paltel Group abrangendo fornecimento, instalação e configuração de EMC.

- Dezembro de 2024: A Inspire for Solutions Development patrocinou a 4.ª conferência de Transformação Digital da Jordânia, apresentando automação IBM e ITSM da Atlassian.

- Novembro de 2024: A Mawdoo3 garantiu financiamento estratégico da Naif Al Rajhi Investment para expandir os serviços de conteúdo de inteligência artificial em árabe.

Âmbito do Relatório do Mercado de TIC da Jordânia

As TIC abrangem um espetro de ferramentas tecnológicas que facilitam a transmissão e o processamento de informação. O próprio termo é uma amálgama de informação, comunicação e tecnologia. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam na indústria, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo também acompanha a receita acumulada de vários tipos de TIC que são utilizados em vários verticais da indústria na Jordânia.

O mercado de TIC jordaniano é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), dimensão de empresas (pequenas e médias empresas e grandes empresas) e vertical da indústria (BFSI, TI e telecomunicações, governo, retalho e comércio eletrónico, manufatura, energia e serviços públicos, e outros verticais da indústria). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Geridos |

| Serviços de Processos de Negócio | |

| Serviços de Consultoria de Negócio | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Retalho, Comércio Eletrónico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (Montante/Meio/Jusante) |

| Jogos e Esports |

| Por Tipo | Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Geridos | |

| Serviços de Processos de Negócio | ||

| Serviços de Consultoria de Negócio | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Dimensão de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implementação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Vertical da Indústria do Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Retalho, Comércio Eletrónico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (Montante/Meio/Jusante) | ||

| Jogos e Esports | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de TIC da Jordânia em 2026?

A dimensão do mercado de TIC da Jordânia situa-se em USD 3,11 mil milhões em 2026.

Com que rapidez se espera que o mercado cresça até 2031?

O mercado está projetado para expandir para USD 6,52 mil milhões até 2031, proporcionando uma CAGR de 15,95%.

Qual segmento lidera os gastos por tipo?

Os Serviços de TI detêm a maior participação de 41,53%, impulsionada pela consultoria de transformação digital e serviços geridos.

Qual modelo de implementação está a crescer mais rapidamente?

As soluções de nuvem híbrida exibem a CAGR mais rápida de 16,20%, à medida que as empresas equilibram flexibilidade com controlo de dados.

Por que razão os jogos e os esports são importantes para o crescimento futuro?

Os jogos e os esports registam uma CAGR de 16,58%, apoiados por torneios regionais e estúdios de conteúdo em árabe como a Tamatem Games.

Que desafio principal poderia abrandar a expansão do mercado?

Uma escassez sustentada de talentos tecnológicos especializados, com fuga de cérebros para mercados com salários mais elevados, ameaça o potencial de crescimento e acrescenta pressão salarial.

Página atualizada pela última vez em: