Tamanho e Participação do Mercado de ICT da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

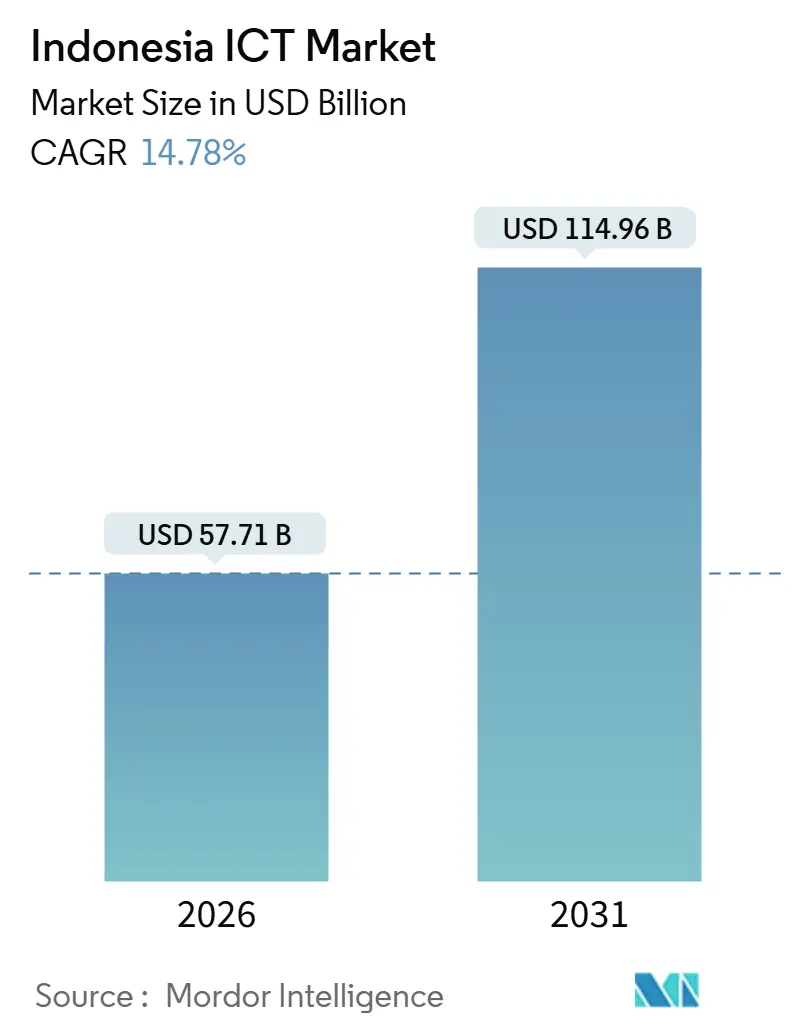

| Tamanho do Mercado (2026) | 57.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

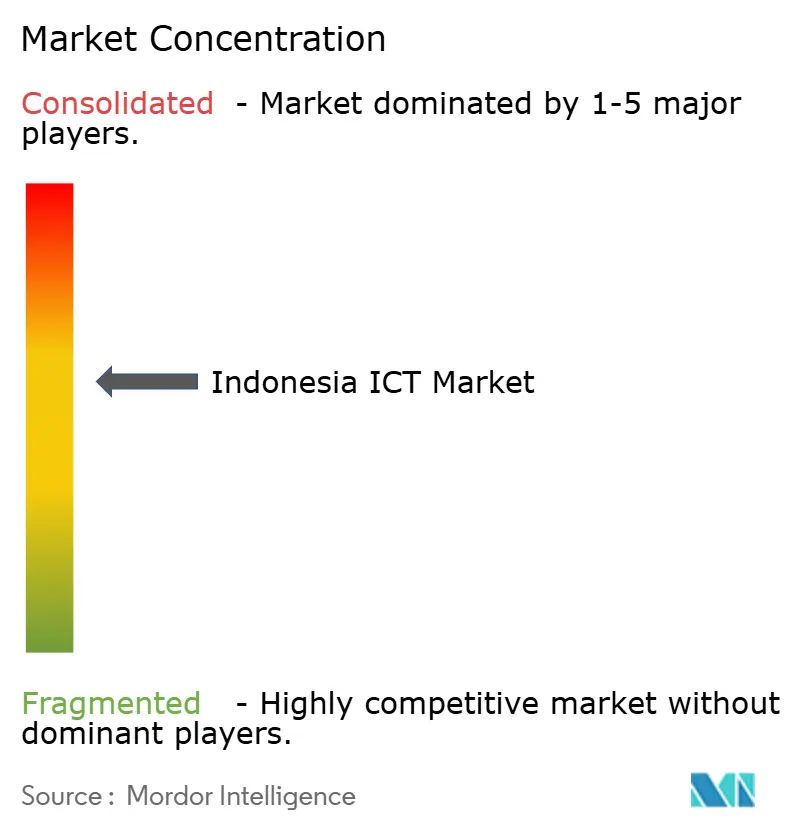

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT da Indonésia por Mordor Intelligence

O tamanho do mercado de ICT da Indonésia é de USD 57,71 bilhões em 2026 e está projetado para atingir USD 114,96 bilhões até 2031, refletindo um CAGR de 14,78%. Múltiplos vetores de demanda estão convergindo, incluindo os mandatos de localização de dados do governo que obrigam os hiperescaladores a investir em capacidade local, a implantação do SATRIA-1 que desbloqueia a conectividade no arquipélago oriental e a rápida migração de infraestruturas legadas para nuvem híbrida. As empresas estão terceirizando a transformação para integradores de sistemas a fim de mitigar riscos de execução, o que mantém os gastos com serviços à frente dos desembolsos com hardware. A intensidade competitiva está aumentando à medida que as operadoras de telecomunicações domésticas agrupam conectividade com serviços gerenciados, enquanto os fornecedores globais navegam pelas regras de TKDN e tarifas de energia elevadas. Essas dinâmicas reforçam coletivamente o momentum do mercado de ICT da Indonésia, mesmo que a escassez de talentos e as ameaças de cibersegurança pesem sobre a execução de projetos.

Principais Conclusões do Relatório

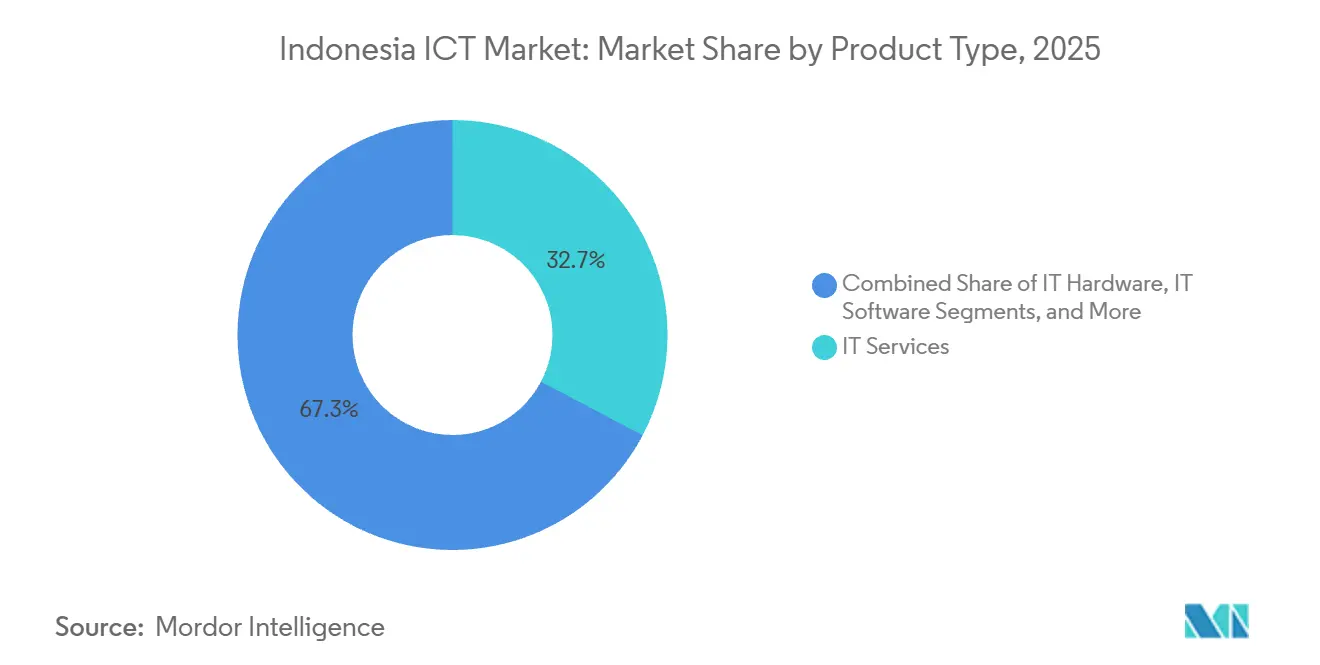

- Por tipo de produto, os serviços de TI capturaram 32,73% da participação do mercado de ICT da Indonésia em 2025, enquanto se expandiram a um CAGR de 15,22% até 2031.

- Por porte empresarial, as pequenas e médias empresas estão avançando a um CAGR de 15,67% no mercado de ICT da Indonésia, superando o crescimento das grandes empresas apesar de deterem apenas 37,16% dos gastos em 2025.

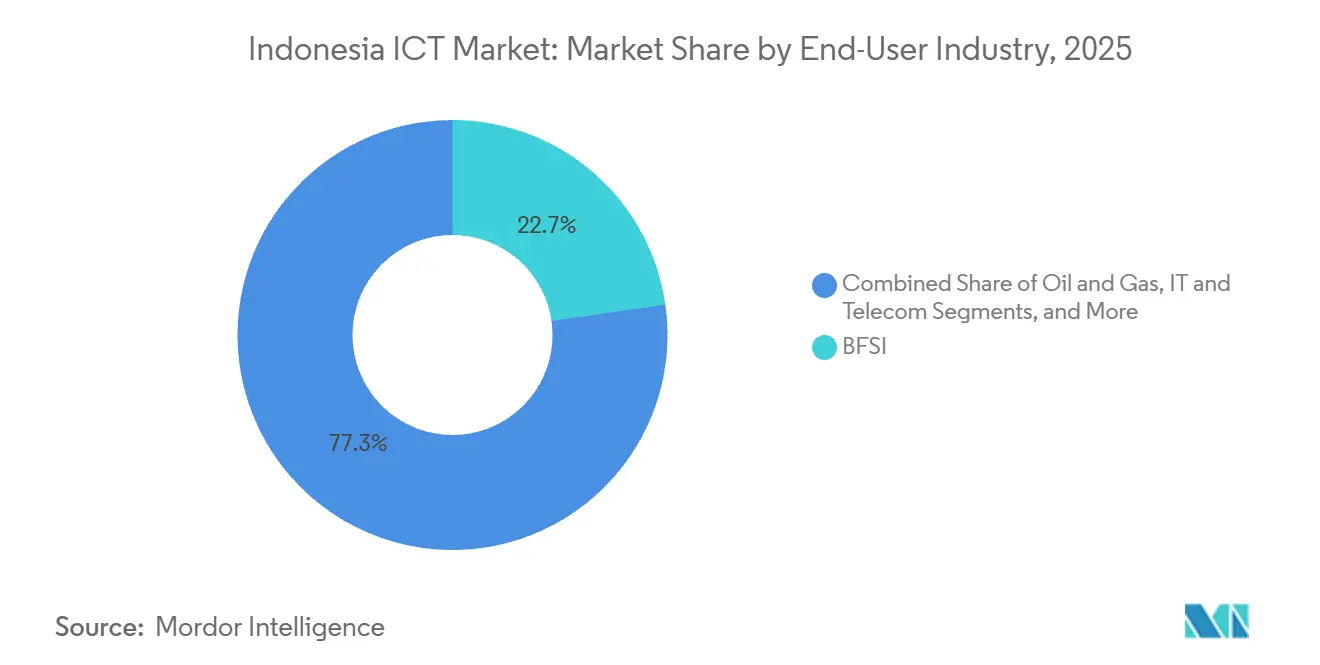

- Por setor de usuário final, a saúde registrou o crescimento mais rápido a um CAGR de 15,18% no mercado de ICT da Indonésia, enquanto o BFSI manteve a maior participação de receita de 22,74% em 2025.

- Por modelo de implantação, as arquiteturas híbridas cresceram 15,44% ao ano, mesmo com a nuvem comandando 46,83% do tamanho do mercado de ICT da Indonésia em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de ICT da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital das empresas indonésias | +3.2% | Jacarta, Surabaia, Bandung | Médio prazo (2-4 anos) |

| Impulsão governamental de competências digitais e infraestrutura | +2.8% | Províncias do leste | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico impulsionando pagamentos online | +2.5% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Implantação do Anel Palapa e do satélite SATRIA-1 | +2.1% | Kalimantan, Sulawesi, Papua | Médio prazo (2-4 anos) |

| Localização de serviços de nuvem impulsionada por IA | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Migração para centros de dados ecológicos em face das elevadas tarifas de energia | +1.4% | Ilha de Java | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital das Empresas Indonésias

As iniciativas de modernização dominam os orçamentos de tecnologia à medida que os conglomerados migram cargas de trabalho do SAP e Oracle para stacks nativos da nuvem, ao mesmo tempo que implantam sensores de IoT nos pisos de fábricas. A colaboração da Accenture com a Indosat para construir uma nuvem de IA soberana demonstra como as operadoras de telecomunicações estão se reposicionando como parceiras de transformação, em vez de simples prestadoras de conectividade. Os limites obrigatórios de TKDN recompensam o desenvolvimento local de software, levando os integradores regionais a empacotar ofertas completas que combinam conformidade e execução técnica. A manufatura recebe apoio explícito de políticas por meio do roteiro Making Indonesia 4.0. No entanto, os níveis desiguais de competências internas tornam a terceirização atrativa, o que explica a expansão sustentada de dois dígitos da receita de serviços no mercado de ICT da Indonésia.

Impulsão Governamental de Competências Digitais e Infraestrutura

A Bolsa de Talentos Digitais formou 1 milhão de graduados entre 2018 e 2024 e tem como meta mais 100.000 em 2025. A espinha dorsal de 150 Gbps do SATRIA-1 já suporta 30.000 instalações públicas, complementando os subutilizados 36.000 km de fibra do Anel Palapa. Essas iniciativas estendem a conectividade básica a províncias que historicamente careciam de largura de banda confiável e criam nova demanda endereçável para plataformas de nuvem, cibersegurança e governo eletrônico. No entanto, pesquisas com empregadores revelam que muitos graduados necessitam de seis meses de treinamento adicional antes de poderem gerenciar cargas de trabalho em produção, evidenciando lacunas de capacitação persistentes que moderam os ganhos de produtividade de curto prazo do mercado de ICT da Indonésia.

Expansão do Comércio Eletrônico Impulsionando Pagamentos Online

O valor bruto de mercadoria do comércio eletrônico da Indonésia está projetado entre USD 65 bilhões e USD 71 bilhões em 2025.[1]Google e Temasek, "Relatório e-Conomy SEA 2025," blog.google O padrão QRIS do Banco da Indonésia unifica esquemas de QR anteriormente fragmentados e, em meados de 2025, havia inscrito 60 milhões de usuários e mais de 40 milhões de comerciantes. As plataformas de banco central estão sob pressão, desencadeando ciclos de substituição que favorecem fornecedores nativos da nuvem. Os provedores de carteiras eletrônicas agora se voltam para serviços de comerciantes, como financiamento de capital de giro, ampliando assim seus orçamentos de TI para análise de fraudes e upgrades de plataformas de dados. A consolidação entre credores de fintechs, impulsionada por regras mais rígidas da OJK, canaliza capital para um número menor, mas mais bem capitalizado, de players, elevando os gastos com ferramentas de cibersegurança e conformidade.

Implantação do Anel Palapa e do Satélite SATRIA-1

Embora o Anel Palapa opere apenas a 50-60% da capacidade, o impacto imediato do SATRIA-1 em centros de saúde e escolas demonstra a demanda latente quando as barreiras de conectividade caem. Os governos provinciais já podem adquirir soluções de telemedicina e ensino a distância, catalisando ecossistemas de integradores de sistemas locais. Os planos de ampliação da capacidade com constelações de órbita terrestre baixa poderiam reduzir os custos de largura de banda, mas podem fragmentar a interoperabilidade se os padrões abertos ficarem defasados. Os fornecedores que agrupam conectividade gerenciada com aplicações de borda têm a ganhar vantagem de pioneiro nas províncias orientais, ampliando assim a base geográfica do mercado de ICT da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos avançados em ICT | -2.3% | Nacional | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.6% | BFSI e governo | Curto prazo (≤ 2 anos) |

| Regras de conteúdo local encarecem o hardware | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Elevadas tarifas de eletricidade ameaçam o OpEx dos centros de dados | -0.9% | Java | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Avançados em ICT

A Indonésia precisa de 9 milhões de profissionais de ICT até 2030, mas os fluxos educacionais atuais fornecerão apenas 6 milhões.[2]Banco Mundial, "Lacuna de Talentos em Economia Digital e ICT da Indonésia," worldbank.org Os salários de engenheiros sênior de nuvem em Jacarta subiram 25-30% ao ano desde 2023, corroendo as vantagens de custo em relação a outros hubs regionais. Os fornecedores globais lançam academias internas para garantir competências com nível de certificação, mas as empresas ainda orçam de seis a doze meses de acompanhamento antes que os novos contratados atinjam plena produtividade. As empresas de serviços agora combinam profissionais júniores locais com arquitetos experientes offshore da Índia ou das Filipinas, o que mitiga a inflação salarial, mas introduz sobrecarga de coordenação e potencial atrito com a soberania de dados.

Preocupações com Privacidade de Dados e Cibersegurança

Os ataques de ransomware aumentaram em 2025, levando 67,7% dos executivos a classificar as defesas cibernéticas como uma das principais prioridades de investimento. A Lei de Proteção de Dados Pessoais impõe multas de até IDR 6 bilhões (USD 375.000) por não conformidade, mas a aplicação inconsistente deixa as empresas incertas quanto à responsabilidade. A ambiguidade jurídica atrasa as migrações para a nuvem à medida que as equipes debatem os limites de residência de dados. A Indonésia conta com menos de 10.000 profissionais certificados CISSP, um índice muito abaixo das normas globais, alimentando a demanda por operações de segurança terceirizadas. A concentração de dados de monitoramento em um punhado de MSSPs amplia o risco sistêmico caso algum prestador seja violado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Superam Hardware à Medida que a Transformação se Acelera

Os serviços de TI detinham 32,73% da participação do mercado de ICT da Indonésia em 2025 e crescerão a um CAGR de 15,22% até 2031. Os serviços gerenciados de segurança e de plataforma de nuvem reivindicam a maior fatia à medida que as empresas terceirizam a complexidade da transformação. Os ciclos de atualização de hardware se prolongam enquanto os orçamentos de software se inclinam para assinaturas de SaaS. As arquiteturas de confiança zero mesclam domínios de infraestrutura e segurança, forçando os fornecedores a entregar stacks integrados. O tamanho do mercado de ICT da Indonésia para serviços tende a dobrar até 2031 à medida que as ameaças de ransomware e os mandatos de conformidade se intensificam.

A demanda por SaaS localizado em Bahasa Indonésia incentiva as software houses domésticas, que aproveitam os incentivos de TKDN para competir com as multinacionais. No entanto, a escassez de talentos atrasa as migrações de ERP em larga escala, exigindo implantações em fases que estendem os cronogramas de projetos. As margens dos serviços de comunicação se comprimem sob a intensidade de capital do 5G, levando as operadoras de telecomunicações a se concentrar em IoT empresarial e análise de borda como camadas de valor agregado.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Porte Empresarial: PMEs Digitalizam Mais Rapidamente do que as Grandes Incumbentes

As grandes empresas contribuíram com 62,84% dos gastos de 2025, mas as PMEs registram o CAGR mais rápido de 15,67%, reduzindo a diferença. Os programas governamentais integraram 17 milhões de microempresas em ecossistemas de comércio eletrônico e fintechs, reduzindo os obstáculos de integração. A ubiquidade do QRIS permite que os comerciantes aceitem pagamentos sem dinheiro via smartphones, poupando-lhes o capex de pontos de venda. As plataformas de baixo código democratizam ainda mais a criação de aplicações, reduzindo a dependência de desenvolvedores escassos e impulsionando a adoção por PMEs no mercado de ICT da Indonésia.

O peso da modernização de sistemas legados recai sobre as grandes empresas estatais. As dependências de mainframe e as complexas camadas de conformidade esticam os roteiros de migração para horizontes de vários anos. O desmembramento da rede de fibra da Telkom Indonesia realoca capital para nuvem e segurança, mas as reorganizações podem atrasar as atualizações internas de TI. Os fornecedores capazes de atender tanto PMEs nativas da nuvem de alta velocidade quanto incumbentes avessos ao risco se posicionam para uma participação de carteira desproporcional.

Por Setor de Usuário Final: Saúde Cresce Rapidamente à Medida que o BFSI Amadurece

A saúde registrou o CAGR mais rápido de 15,18%, catalisado pela integração de 10.000 instalações pelo SATUSEHAT em uma troca unificada de dados. Os prontuários eletrônicos de saúde em tempo real e as consultas de telemedicina sustentam a demanda por hospedagem em nuvem, cibersegurança e análise de dados. As lacunas de interoperabilidade persistem porque os sistemas hospitalares mais antigos utilizam formatos proprietários, necessitando de investimentos em middleware que os integradores de serviços fornecem prontamente no mercado de ICT da Indonésia.

O BFSI mantém a maior fatia vertical de 22,74%, mas cresce de forma mais modesta à medida que as APIs de open banking, os pilotos de rupia digital e a detecção avançada de fraudes encabeçam as agendas de atualização. A consolidação no setor de fintechs estreita o campo competitivo para empresas bem capitalizadas que investem pesadamente em infraestrutura segura. O varejo e o comércio eletrônico investem em plataformas omnicanal, e a manufatura adota IoT para manutenção preditiva, contribuindo para o crescimento vertical diversificado.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre Sistemas Legados e Nuvem

As implantações em nuvem representaram 46,83% da receita de 2025, mas as abordagens híbridas lideraram o crescimento com um CAGR de 15,44% porque as regras de localização de dados exigem cargas de trabalho dentro do país. A região de Jacarta da Microsoft e o site de Batam da Oracle oferecem opções de nuvem em conformidade. O modelo híbrido permite que os bancos mantenham os livros-razão centrais no local enquanto executam suítes de colaboração na nuvem, equilibrando conformidade e custo. O tamanho do mercado de ICT da Indonésia alocado para o modelo híbrido está projetado para superar a nuvem pura até 2029 se os limites de TKDN se tornarem mais rígidos.

A complexidade operacional aumenta à medida que as equipes gerenciam cadeias de ferramentas duplas para ativos locais e na nuvem. A escassez de competências agrava esse ônus, levando os provedores de serviços gerenciados a agrupar observabilidade e segurança em todos os ambientes. O modelo Sahabat-AI da Indosat, ajustado para cinco idiomas locais, demonstra como as plataformas de nuvem entregam IA diferenciada em escala.

Análise Geográfica

Jacarta, Surabaia e Bandung respondem coletivamente por cerca de dois terços da receita do mercado de ICT da Indonésia. O satélite SATRIA-1, no entanto, estende a banda larga ao Papua, Maluku e Nusa Tenggara, catalisando a demanda pela primeira vez por serviços habilitados por conectividade. Clínicas de saúde provinciais adotam telemedicina, e escolas distritais implantam sistemas de aprendizagem hospedados na nuvem. As indústrias de recursos de Sumatra e Kalimantan implantam IoT para monitorar ativos de petróleo, gás e plantações, diversificando a absorção regional.

As lojas GraPARI da Telkom Indonesia em todo o país conferem-lhe alcance de último quilômetro sem igual, enquanto os fornecedores estrangeiros dependem de parcerias com distribuidores. A fusão XL Axiata-Smartfren combina 94,5 milhões de assinantes, permitindo à entidade vender de forma cruzada 5G empresarial e IoT nas províncias menos atendidas. Batam se posiciona como um nó regional de centro de dados graças à proximidade com cabos submarinos e um regime de isenção fiscal que atrai hiperescaladores. No entanto, a escassez de talentos e os obstáculos logísticos fora de Java moderam a velocidade de adoção.

A disparidade regional permanece marcante. Enquanto Jacarta pilota copilotos de IA e análise avançada de dados, as PMEs nas ilhas orientais estão apenas começando a digitalizar o faturamento. Os fornecedores que adaptam os modelos de entrada no mercado ao poder de compra local e à alfabetização digital acelerarão a penetração e ampliarão o mercado de ICT da Indonésia.

Cenário Competitivo

Os dez principais fornecedores controlam aproximadamente 40-45% do gasto total, indicando fragmentação moderada. Telkom Indonesia, Indosat Ooredoo Hutchison e a entidade XL Axiata-Smartfren agrupam conectividade, nuvem e segurança gerenciada, criando altos custos de migração. Os hiperescaladores como Microsoft e Oracle constroem regiões no país para cumprir a residência de dados, contornando a infraestrutura das operadoras de telecomunicações para engajamentos diretos com empresas. As regras de TKDN direcionam os fornecedores estrangeiros a joint ventures com integradores domésticos, redistribuindo a criação de valor localmente.

A especialização vertical emerge como o principal diferenciador. A nuvem de IA soberana da Accenture foca em cargas de trabalho regulamentadas no BFSI e no governo, aproveitando modelos de linguagem localizados e hospedagem no país.[3]Accenture. "Parceria da Accenture e Indosat para Nuvem de IA Soberana." Setembro de 2024. https://www.accenture.com O centro de dados JK1 da Equinix, avaliado em USD 74 milhões, tem como alvo a interconexão de múltiplas nuvens para aplicações de borda sensíveis à latência. As startups que oferecem plataformas de baixo código subcotam as taxas de licença das multinacionais e conquistam as PMEs com modelos pré-construídos configurados para as regras tributárias e de folha de pagamento indonésias.

A computação de borda apresenta uma oportunidade de espaço em branco, embora os casos de uso comercial ainda sejam incipientes. Os operadores de centros de dados investem em pontos de presença regionais para capturar a demanda futura por veículos autônomos e cargas de trabalho da indústria 4.0. Enquanto isso, o aumento das tarifas de eletricidade obriga os operadores a garantir acordos de compra de energia renovável ou correr o risco de erosão de margens, o que pode eventualmente favorecer os hiperescaladores com uso intensivo de capital.

Líderes do Setor de ICT da Indonésia

PT Telkom Indonesia (Persero) Tbk

Indosat Ooredoo Hutchison Tbk

XL Axiata Tbk

Huawei Technologies Co., Ltd.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Banco da Indonésia emitiu diretrizes preliminares para a integração de liquidação bruta em tempo real com pilotos de rupia digital baseados em blockchain, com previsão de conclusão do sandbox no terceiro trimestre de 2026

- Novembro de 2025: Tata Consultancy Services comprometeu USD 1 bilhão com sua plataforma HyperVault para gestão segura de dados em conformidade com a PDPL

- Abril de 2025: Microsoft confirmou um investimento de USD 1,7 bilhão em nuvem de IA e comprometeu-se a capacitar 840.000 indonésios.

- Outubro de 2025: Telkom Indonesia finalizou o desmembramento de sua rede de fibra de 200.000 km na Infranexia para concentrar capital em serviços de nuvem e cibersegurança

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de TIC da Indonésia como a despesa total anual em hardware, software embalado e personalizado, serviços e actividades de apoio, assinaturas de telecomunicações e plataformas digitais emergentes que permitem a criação, o armazenamento, a transmissão e a utilização de informação eletrónica nas empresas e na administração pública. Não estão incluídas as despesas ligadas exclusivamente à eletrónica de consumo (televisores, consolas de jogos) ou às assinaturas de meios de comunicação social over-the-top.

Exclusão de âmbito: Os dispositivos autónomos de entretenimento doméstico dos consumidores permanecem fora dos limites, garantindo que nos mantemos concentrados na procura de TIC centrada nas empresas.

Visão geral da segmentação

- Por Tipo de Produto

- Hardware de TI

- Hardware de Computador

- Equipamentos de Rede

- Periféricos

- Software de TI

- Serviços de TI

- Consultoria e Implementação de TI

- Terceirização de TI (ITO)

- Terceirização de Processos de Negócios (BPO)

- Serviços Gerenciados de Segurança

- Serviços de Nuvem e Plataforma

- Infraestrutura de TI

- Segurança de TI / Cibersegurança

- Segurança de Aplicações

- Segurança de Nuvem

- Segurança de Dados

- Segurança de Redes

- Segurança de Endpoints

- Proteção de Infraestrutura

- Gestão Integrada de Riscos

- Gestão de Identidade e Acesso (IAM)

- Serviços de Comunicação

- Hardware de TI

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor Vertical de Usuário Final

- BFSI

- Governo e Setor Público

- Petróleo e Gás

- TI e Telecom

- Varejo, Comércio Eletrônico e Consumidores

- Manufatura e Industrial

- Energia e Utilidades

- Saúde

- Outros Setores Verticais de Usuário Final (Transporte, Logística, Educação, Hospitalidade)

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas e pesquisas estruturadas com CIOs locais, planejadores de telecomunicações, arquitetos de nuvem e distribuidores de canais em Java, Sumatra e Kalimantan nos ajudaram a validar pilhas de licenças típicas, estruturas de margem e o crescimento esperado do tráfego impulsionado pelo 5G. O feedback de start-ups, grandes agências públicas e retalhistas de média dimensão colmatou as lacunas de dados sobre a contagem de lugares SaaS e a adoção da cibersegurança.

Pesquisa documental

Começámos com as tabelas do Gabinete de Estatísticas da Indonésia sobre o valor acrescentado das TIC, os documentos orçamentais do Kominfo e as estatísticas de pagamentos do Banco da Indonésia, que localizam os fluxos de despesas dentro da economia em geral. Organismos comerciais como a Apjatel e a Indonesian Data Centre Provider Organization ofereceram adições granulares de quilómetros de fibra e capacidade instalada de megawatts, enquanto as consultas de patentes na Questel nos ajudaram a seguir as inovações de software de segurança em rápida evolução. Os 10-Ks da empresa, as apresentações da Telkom para os investidores e a imprensa regional publicada pela Dow Jones Factiva completaram as referências de preços para dispositivos e blocos de nuvem. Tendo em conta os limites de espaço, foram consultadas muitas outras fontes públicas e de subscrição para verificações cruzadas e esclarecimentos.

Uma segunda análise reuniu linhas de expedição alfandegárias através do Volza, relatórios de ferramentas do IMTMA para importações de servidores e valores da Asia Metal para custos de entrada de semicondutores, dando-nos referências de custos que sustentam os volumes de hardware. Estes conjuntos de dados permitiram-nos ancorar os preços médios de venda e detetar anomalias antes da modelação.

Dimensionamento e previsão de mercado

Criámos um modelo descendente que começa com as despesas nacionais em TIC registadas nas contas públicas, que são depois divididas por taxas de penetração da fibra, percentagem de despesas de TI das empresas em relação ao PIB, adoção de smartphones, construção de megawatts de centros de dados, índice médio de preços da nuvem e planos de capital da Kominfo. Os totais dos segmentos-alvo são subsequentemente cruzados com os totais selectivos dos fornecedores ascendentes (envios de dispositivos por amostragem × ASP e valores de contratos de serviços geridos) para afinar cada grupo. A regressão multivariada das seis variáveis acima referidas orienta a nossa previsão para 2025-2030, enquanto as bandas de cenários se ajustam às oscilações cambiais e às mudanças políticas. Apenas uma menção: a reconciliação descendente e ascendente garante a consistência interna sem excesso de engenharia.

Validação de dados e ciclo de atualização

Os resultados dos modelos passam por auditorias de variância, revisão por pares e aprovação de um analista. Actualizamos a cada doze meses, reabrindo o livro de trabalho mais cedo se ocorrerem grandes eventos de políticas, preços ou fusões. Assim, os clientes recebem o último instantâneo verificado.

Porque é que os números de referência da Mordor sobre as TIC na Indonésia se mantêm

As estimativas publicadas diferem frequentemente; os limites de definição, as listas de entradas e o calendário de atualização raramente estão alinhados.

Os principais factores de diferença neste caso incluem se os aparelhos de consumo estão misturados com os orçamentos das empresas, a forma como as despesas em moeda estrangeira são convertidas e o ritmo a que a deflação dos preços na nuvem é incorporada. A Mordor Intelligence reporta apenas os gastos diretos das empresas com TIC, aplica taxas médias trimestrais em rupias e revê o modelo anualmente, enquanto outros editores podem utilizar as vendas de eletrónica a retalho, taxas de câmbio de um dia ou ciclos de atualização mais longos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 46,57 B (2025) | Inteligência de Mordor | - |

| USD 43,80 B (2024) | Consultoria Global A | inclui eletrónica de consumo e combina banda larga doméstica com circuitos empresariais |

| USD 45,20 B (2024) | Jornal de Negócios B | baseia-se em intenções de despesa baseadas em inquéritos, validação limitada em relação a dados fiscais |

| USD 50.00 B (2024) | Indústria Serviço C | aplica uma taxa fixa USD-IDR e omite os ajustamentos de erosão de preços para cargas de trabalho na nuvem |

Em conjunto, a comparação mostra que quando o âmbito, o tratamento de moeda e a cadência de atualização são normalizados, a abordagem disciplinada de Mordor oferece uma linha de base equilibrada e transparente que os decisores podem seguir até variáveis concretas e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para o ICT da Indonésia até 2031?

O mercado de ICT da Indonésia está projetado para se expandir a um CAGR de 14,78% de 2026 a 2031.

Qual categoria de produto lidera os gastos?

Os serviços de TI responderam por 32,73% dos gastos em 2025 e continuam a superar o crescimento de hardware e software.

Por que as implantações híbridas crescem mais rapidamente do que a nuvem pura?

As empresas adotam arquiteturas híbridas para satisfazer os mandatos de localização de dados ao mesmo tempo que aproveitam a escalabilidade da nuvem, resultando em um CAGR de 15,44% para este modelo.

Como o satélite SATRIA-1 influencia a demanda regional?

Ao conectar 30.000 instalações públicas em províncias remotas, o SATRIA-1 desbloqueia nova demanda por telemedicina, governo eletrônico e serviços de educação.

Qual setor vertical está se expandindo mais rapidamente?

A saúde está avançando a um CAGR de 15,18% graças à plataforma nacional de intercâmbio de dados SATUSEHAT.

Quais desafios ameaçam o crescimento do mercado?

A escassez de talentos, os riscos de cibersegurança e o aumento das tarifas de eletricidade elevam os custos dos projetos e a complexidade da execução.

Página atualizada pela última vez em: