Tamanho e Participação do Mercado de Tecnologia da Informação e Comunicação (TIC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

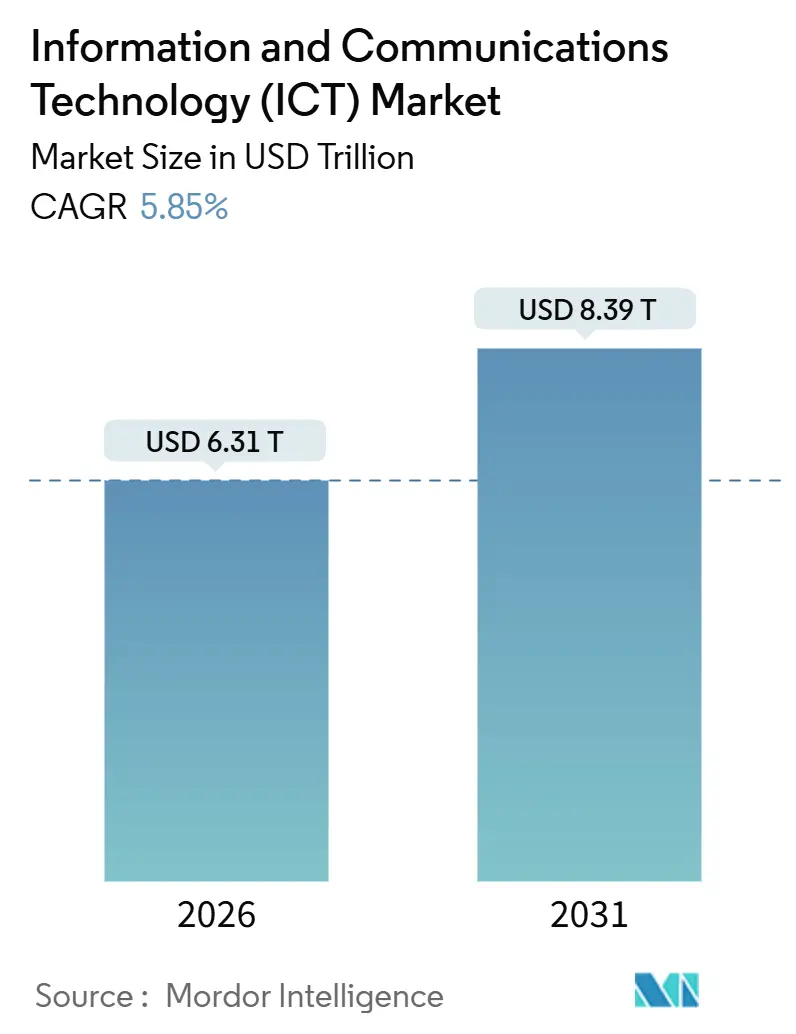

| Tamanho do Mercado (2026) | 6.31 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.39 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia da Informação e Comunicação (TIC) por Mordor Intelligence

O tamanho do Mercado de Tecnologia da Informação e Comunicação (TIC) atingiu USD 6,31 trilhões em 2026 e está projetado para alcançar USD 8,39 trilhões até 2031, refletindo um CAGR de 5,85% ao longo do horizonte de previsão. As empresas estão redirecionando recursos de atualizações episódicas de hardware para mandatos de IA soberana, cargas de trabalho nativas de borda e contratos baseados em consumo que distribuem as necessidades de capital em orçamentos operacionais trimestrais. Os Serviços de TI dominaram a receita de 2025 com 32,84%, mas o Software de TI está agora acelerando à medida que as empresas incorporam copilotos de IA generativa em sistemas centrais e decompõem monólitos legados em microsserviços. As Grandes Empresas ainda controlam a maior parte dos gastos, mas as Pequenas e Médias Empresas (PMEs) estão ganhando participação rapidamente porque as ferramentas nativas de nuvem eliminam os custos iniciais de hardware e automatizam os fluxos de trabalho de conformidade. As arquiteturas de nuvem híbrida estão ganhando preferência à medida que as leis de soberania digital impõem a residência regional de dados, enquanto os jogos, a IoT industrial e a modernização do setor público ampliam a oportunidade total endereçável para fornecedores dispostos a certificar soluções em chipsets heterogêneos, tecnologias de rádio e regimes regulatórios.

Principais Conclusões do Relatório

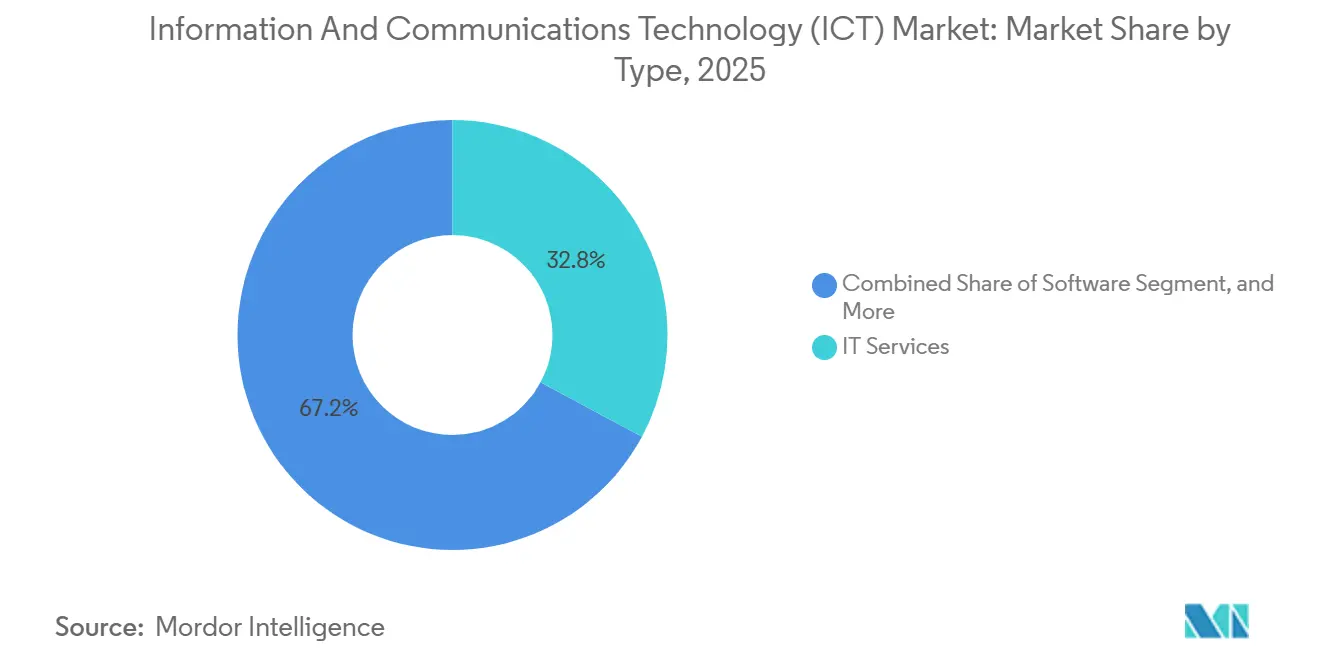

- Por tipo, os Serviços de TI detinham 32,84% de participação na receita em 2025; o Software de TI tem previsão de avançar a um CAGR de 6,84% até 2031.

- Por tamanho de empresa, as Grandes Empresas comandavam 61,54% dos gastos de 2025, enquanto as PMEs estão expandindo a um CAGR de 6,24% até 2031.

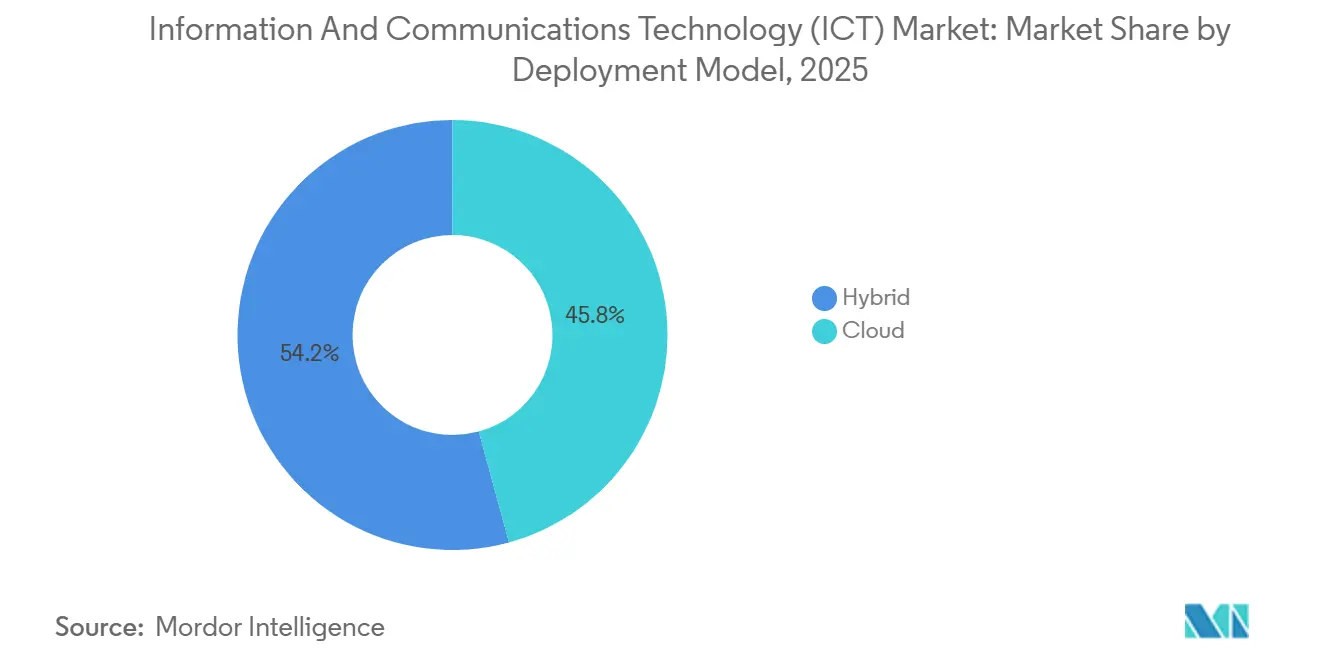

- Por modelo de implantação, as implantações em nuvem capturaram 45,77% dos gastos de 2025; os modelos híbridos estão crescendo mais rapidamente com um CAGR de 6,57% até 2031.

- Por setor de usuário final, o governo e a administração pública representaram 18,84% da demanda em 2025; jogos e esportes eletrônicos lideram o crescimento com um CAGR de 7,43% até 2031.

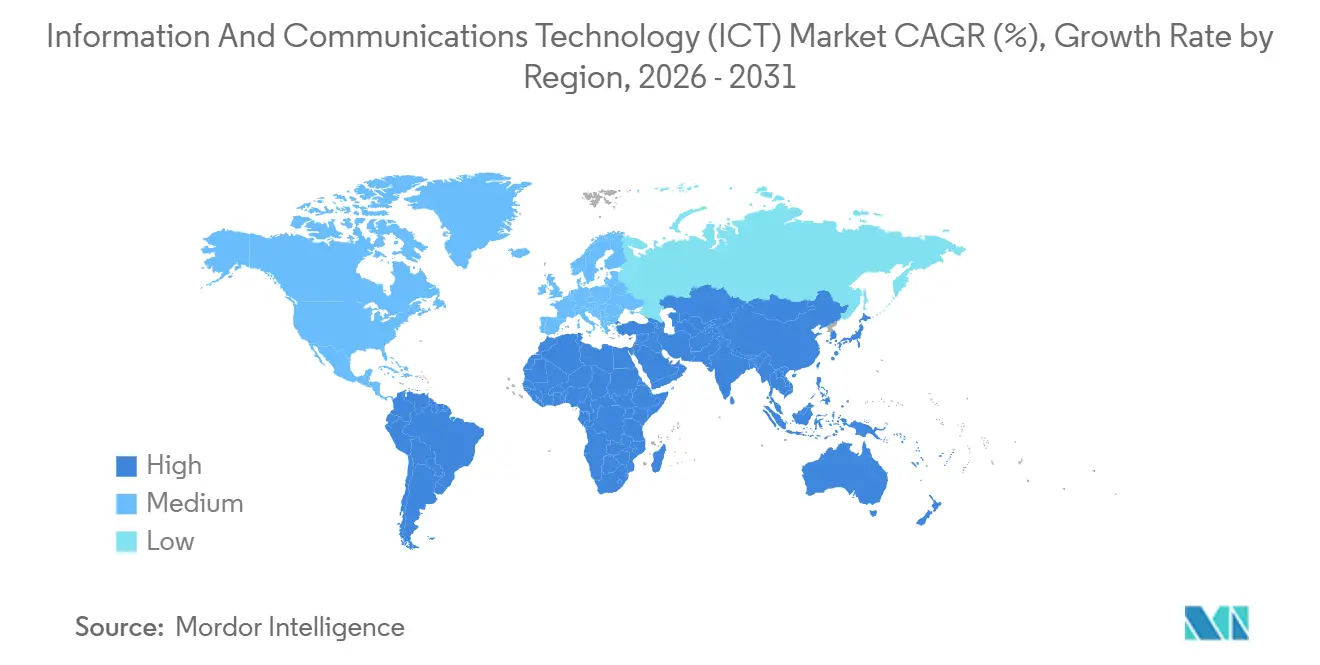

- Por geografia, a América do Norte manteve a maior presença regional com 39,78% da demanda em 2025, mas a Ásia-Pacífico está liderando o campo com um CAGR de 7,68% projetado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia da Informação e Comunicação (TIC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Computação de Borda e Fluxos de Dados de IoT | +1.2% | Global com APAC e América do Norte liderando as implantações | Médio prazo (2-4 anos) |

| Aumento nos Investimentos em Infraestrutura de Nuvem Otimizada para IA | +1.5% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Implantações Rápidas de Núcleo Autônomo 5G Acelerando Casos de Uso | +1.0% | Núcleo da APAC, expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Pressão Regulatória por Soberania Digital e Regiões de Nuvem Seguras | +0.8% | Europa, China, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Modelos de Serviços de TI Baseados em Consumo | +0.9% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas Nacionais de Infraestrutura Pública Digital em Economias Emergentes | +1.1% | Índia, Indonésia, Filipinas, Brasil, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Infraestrutura de Nuvem Otimizada para IA

Os hiperescaladores alocaram mais de USD 200 bilhões em despesas de capital durante 2025 para clusters de GPU, salas com resfriamento líquido e interconexões de alta velocidade ajustadas para treinamento e inferência de modelos de linguagem de grande escala. Os contratos trimestrais baseados em consumo agora agrupam computação, armazenamento e acesso a modelos em preços unificados que substituem as atualizações plurianuais de servidores.[1]Amazon Web Services, "Anúncio do Trainium," AWS.AMAZON.COM A inferência já representa aproximadamente 60% da demanda de computação de IA, estimulando chips de propósito específico que oferecem maior rendimento por watt do que as GPUs de uso geral. As instituições financeiras são adotantes agressivas porque as cargas de trabalho de detecção de fraudes e serviços bancários conversacionais exigem latência inferior a 100 milissegundos, alcançável apenas por meio de clusters de inferência distribuídos na borda.

Implantações Rápidas de Núcleo Autônomo 5G Acelerando Casos de Uso

Os núcleos 5G autônomos comerciais estavam ativos em 78 países até o final de 2025, ante 42 um ano antes.[2]GSMA, "Rastreador de Inteligência 5G," GSMA.COM As operadoras monetizam o fatiamento de rede por meio de contratos empresariais para automação de fábricas, cirurgia remota e coordenação de veículos autônomos. A China Mobile ativou 1,2 milhão de estações base 5G suportando IoT industrial em Guangdong e Jiangsu. As implantações privadas de 5G em logística e mineração agora contornam as operadoras públicas para reduzir os custos de linhas alugadas, mantendo a soberania dos dados. Regimes de compartilhamento de espectro, como o CBRS da FCC, reduzem ainda mais as barreiras de entrada para entidades não pertencentes ao setor de telecomunicações.

Pressão Regulatória por Soberania Digital e Regiões de Nuvem Seguras

A Lei de Resiliência Operacional Digital da Europa obriga os bancos a manter o controle operacional ao terceirizar para a nuvem, efetivamente exigindo topologias híbridas. O Esquema de Proteção Multinível 2.0 da China exige que as cargas de trabalho sensíveis permaneçam em zonas soberanas, impulsionando a expansão da nuvem doméstica e parcerias com provedores estrangeiros. A Oracle, por exemplo, fez parceria com a Saudi Telecom Company para abrir uma região soberana em Riade que atende às regras locais de residência de dados.[3]Ericsson, "Relatório de Mobilidade 2025," ERICSSON.COM Os fornecedores que oferecem planos de controle unificados em regiões locais, soberanas e públicas estão mais bem posicionados para capturar cargas de trabalho regulamentadas.

Proliferação de Computação de Borda e Fluxos de Dados de IoT

Os dispositivos conectados ultrapassaram 18 bilhões em 2025, gerando 90 zettabytes de dados, mas apenas 15% percorre redes de longa distância até nuvens centralizadas. Os fabricantes agora implantam servidores de borda em plantas de montagem para executar controle de qualidade por visão computacional que reduz as taxas de refugo em 8-12%. As operadoras de telecomunicações monetizam a computação de borda de múltiplo acesso hospedando aplicativos de terceiros dentro de 10 milissegundos dos usuários, um limite de latência crítico para navegação em RA e jogos em nuvem. As cláusulas de localização de dados no RGPD e na Lei de Proteção de Informações Pessoais da China tornam o processamento na borda uma necessidade legal para operações transfronteiriças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades Crescentes na Cadeia de Suprimentos de Semicondutores | -0.7% | Global com exposição aguda em regiões dependentes de Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Custos de Energia Crescentes de Centros de Dados Hiperescala | -0.5% | Europa e partes da América do Norte sem energias renováveis subsidiadas | Médio prazo (2-4 anos) |

| Lacuna de Competências em Cibersegurança Avançada e AIOps | -0.4% | Global, especialmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados para Soluções Interoperáveis da Indústria 4.0 | -0.3% | Centros de manufatura da Europa, América do Norte e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades Crescentes na Cadeia de Suprimentos de Semicondutores

O empacotamento avançado para memória de alta largura de banda e integração de chiplets permanece concentrado em Taiwan e Coreia do Sul, elevando os prazos de entrega de aceleradores de IA para 12-18 meses durante 2025. A Lei CHIPS e Ciência dos Estados Unidos e a Lei Europeia de Chips reservam USD 52 bilhões e EUR 43 bilhões (USD 47,3 bilhões), respectivamente, para fábricas nacionais, mas a produção em volume não começará antes de 2027. As empresas fazem pedidos excessivos de peças para se proteger contra escassez, imobilizando capital que poderia financiar software ou talentos. Os hiperescaladores mitigam o risco projetando silício personalizado, um caminho indisponível para provedores menores que agora enfrentam compressão de margens.

Custos de Energia Crescentes de Centros de Dados Hiperescala

Os preços da eletricidade na Europa subiram acentuadamente em 2025, corroendo os pools de lucro dos centros de dados onde os contratos de energia renovável não são subsidiados. Os operadores aceleram a adoção de resfriamento líquido e acordos de compra de energia na cadeia de suprimentos para gerenciar os custos crescentes por quilowatt-hora. As regiões com abundância de energia hidráulica e eólica atraem novas construções, enquanto os locais dependentes de geração térmica veem projetos atrasados. Os governos respondem com incentivos para zonas de centros de dados verdes, mas os atrasos no licenciamento para atualizações de transmissão continuam sendo um obstáculo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Lideram Enquanto Software Avança Rapidamente

O referencial de 2025 mostrou os Serviços de TI com 32,84% da receita, ancorando o mercado de Tecnologia da Informação e Comunicação à medida que as empresas terceirizam modernização, migração e operações de segurança. A fatia de hardware continua a desacelerar porque o maior desempenho por watt prolonga os ciclos de vida dos servidores. Por outro lado, o software baseado em assinatura desbloqueou um CAGR de 6,84% até 2031 à medida que os fornecedores convertem licenças antecipadas em receita recorrente e implantam atualizações de recursos em tempo real. Essa tendência redireciona as aquisições para despesas operacionais, facilitando as aprovações de orçamento para suítes de produtividade com IA integrada. O hardware de borda encontra nova vida onde o controle de qualidade por visão computacional e a análise sensível à latência precisam de computação local. A pressão regulatória contínua para a adoção de confiança zero também canaliza recursos para suítes de detecção de endpoints, identidade e prevenção de perda de dados. Como resultado, o tamanho do mercado de Tecnologia da Informação e Comunicação associado ao Software de TI está projetado para avançar rapidamente em relação ao hardware local.

O impulso das assinaturas sinaliza uma mudança de composição duradoura. As plataformas de ERP e CRM com API em primeiro lugar incorporam chat com tradução automática, geração automatizada de código e previsão inteligente nas ofertas básicas sem visitas ao local. Os provedores de serviços gerenciados cada vez mais revendem essas capacidades como parte de contratos baseados em resultados, agrupando consultoria, DevOps e conformidade. Enquanto isso, os fornecedores monetizam o consumo de software por meio de opções em camadas que incluem descontos de preço reservado para cargas de trabalho sustentadas e prêmios de pico para uso episódico. O cenário de participação de mercado de Tecnologia da Informação e Comunicação dentro do software favorecerá, portanto, os fornecedores que incorporam modelos de IA verticalizados diretamente nos fluxos de trabalho de negócios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa: Grandes Orçamentos Dominam, PMEs Aceleram

As Grandes Empresas controlavam 61,54% dos gastos de 2025, refletindo roteiros abrangentes de transformação digital, linhas de base de segurança multicamadas e preferência por acordos de nível de serviço garantidos. Esses clientes centralizam as aquisições sob estruturas estratégicas de fornecedores, muitas vezes co-projetando roteiros que se estendem por cinco anos. No entanto, as PMEs entregam o CAGR mais rápido de 6,24% previsto à medida que os preços baseados em consumo e as plataformas de nuvem prontas para uso reduzem o obstáculo de especialização. Interfaces de baixo código e conformidade pré-empacotada aceleram os cronogramas de lançamento para startups de fintech, varejo e tecnologia de saúde.

A adoção pelas PMEs também se beneficia de sandboxes regulatórios que dispensam certos requisitos de capital durante os testes de produtos, permitindo ciclos de iteração rápidos. Bancos comunitários e fabricantes do mercado intermediário agora acessam os mesmos backbones de data lake e análise antes reservados para orçamentos empresariais. Essa democratização intensifica a pressão competitiva sobre os incumbentes que adiam a modernização, ampliando assim a demanda total capturada sob o guarda-chuva do mercado de Tecnologia da Informação e Comunicação.

Por Modelo de Implantação: Híbrido Torna-se Arquitetura Padrão

Os serviços de nuvem pública capturaram 45,77% dos gastos em 2025, mas os modelos híbridos agora registram um CAGR de 6,57% até 2031 à medida que as leis de soberania digital e os casos de uso de baixa latência mudam as estratégias. Os reguladores de serviços financeiros na Europa orientam os bancos a manter o controle operacional sobre cargas de trabalho críticas hospedadas na nuvem, impulsionando arquiteturas de dupla região que combinam zonas soberanas com capacidade de pico de hiperescaladores. Mandatos semelhantes na China reforçam o processamento doméstico de dados. O tamanho do mercado de Tecnologia da Informação e Comunicação associado a soluções híbridas se alinha com empresas que buscam elasticidade de custos sem abrir mão da governança de dados.

As instalações locais encolhem no geral, mas setores especializados continuam atualizando nuvens privadas para propriedade intelectual e cargas de trabalho classificadas. Os fornecedores respondem com planos de controle unificados, permitindo que políticas, identidade e observabilidade abranjam nuvem pública, nuvem privada e borda. Para recuperação de desastres, a replicação assíncrona para armazenamento de objetos em regiões hiperescala substitui os arrendamentos de centros de dados secundários, otimizando o custo total de propriedade. O posicionamento competitivo depende da consistência entre domínios, o que determinará a participação de mercado de Tecnologia da Informação e Comunicação assegurada por cada provedor de plataforma.

Por Setor de Usuário Final: Governo Ancora, Jogos Disparam

O governo e a administração pública entregaram 18,84% da demanda de 2025, impulsionados por projetos plurianuais que substituem mainframes por microsserviços em contêineres e incorporam chatbots de IA em portais para cidadãos. A conformidade com os níveis FedRAMP High e IL5 canaliza contratos para provedores que atendem a linhas de base de segurança rigorosas. Enquanto isso, jogos e esportes eletrônicos desbloqueiam o CAGR mais rápido de 7,43% à medida que a renderização em tempo real, a inferência antitrapaça e as trocas de anúncios no jogo aumentam a intensidade de computação por usuário ativo.

Os serviços financeiros mantêm gastos robustos para plataformas de combate à lavagem de dinheiro e testes de estresse, enquanto as concessionárias de energia expandem a IoT e a análise de borda para equilibrar as renováveis. As empresas de manufatura implantam gêmeos digitais para reduzir o tempo de inatividade e acelerar a reconfiguração de linhas. O varejo e a logística investem em checkout por visão computacional e otimização de rotas. A saúde adota a IA para descoberta de medicamentos e monitoramento remoto, incentivada por reguladores que aprovam novos dispositivos habilitados por IA. Esses diversos vetores de crescimento confirmam que o mercado de Tecnologia da Informação e Comunicação permanece um habilitador fundamental em toda cadeia de valor.

Análise Geográfica

A América do Norte sustentou o maior gasto regional com 39,78% em 2025, sustentado pela concentração de hiperescaladores, profundos pools de capital de risco e aquisições federais que favorecem a nuvem doméstica para cargas de trabalho classificadas. Os Estados Unidos sozinhos representaram aproximadamente 70% dos gastos regionais, com Canadá e México contribuindo por meio de interconexão transfronteiriça e centros de desenvolvimento próximos. O crescimento está moderando à medida que a penetração da nuvem em grandes empresas se aproxima da saturação, direcionando os fornecedores para contas do mercado intermediário e do setor público. A Lei de Implementação da Carta Digital do Canadá estimula o investimento em tecnologias de aprimoramento de privacidade, enquanto os corredores de centros de dados do México atraem capacidade para cobertura da América Latina.

A Ásia-Pacífico registra o maior CAGR de 7,68% até 2031, impulsionado por lançamentos nacionais de infraestrutura pública digital na Índia, Indonésia e Filipinas. Esses programas harmonizam plataformas de identidade e pagamentos em sistemas provinciais fragmentados, criando uma base escalável para comércio eletrônico, telemedicina e tecnologia educacional. A China permanece o maior mercado individual dentro da região, impulsionando ecossistemas indígenas de nuvem e semicondutores. O esquema de incentivo vinculado à produção da Índia atraiu USD 28 bilhões em compromissos de eletrônicos, posicionando o país como um hub alternativo de montagem de servidores. O Japão e a Coreia do Sul investem em pesquisa de 6G e bancos de teste quânticos, enquanto Austrália e Nova Zelândia fortalecem as estruturas de cibersegurança para infraestrutura crítica.

A Europa cresce mais lentamente devido a regras rigorosas de proteção de dados e altos custos de energia, mas lidera nas políticas de soberania digital que geram demanda por instalações de nuvem e borda na região. Alemanha, Reino Unido, França e Espanha respondem por mais de 60% dos gastos regionais, com o setor automotivo alemão impulsionando a adoção do 5G privado. A Lei Europeia de Chips estimula compromissos de fabricação, como o compromisso de EUR 33 bilhões (USD 36,3 bilhões) da Intel. A América do Sul avança por meio de serviços financeiros baseados em nuvem, exemplificados pelo Pix do Brasil e pelo impulso de identidade digital da Argentina.

O Oriente Médio e a África emergem como hubs estratégicos, com os Emirados Árabes Unidos e a Arábia Saudita oferecendo energia renovável e incentivos fiscais para atrair instalações de hiperescaladores. O NEOM da Arábia Saudita planeja um cluster neutro em carbono voltado para o treinamento de IA. A África do Sul exige banda larga para 90% dos cidadãos até 2030, enquanto a Nigéria financia a conectividade rural para expandir o dinheiro móvel.

Cenário Competitivo

O mercado de Tecnologia da Informação e Comunicação exibe concentração moderada, com os 10 principais fornecedores capturando aproximadamente 35-40% da receita em 2025. Os hiperescaladores avançam para segurança gerenciada e AIOps, ameaçando os integradores de sistemas. A Microsoft expandiu por meio de múltiplas aquisições de cibersegurança, e a Oracle forjou alianças de nuvem soberana com operadoras de telecomunicações nacionais. As fundações de código aberto ganham impulso na orquestração de borda e no aprendizado federado, dando origem a nichos de interoperabilidade. Os depósitos de patentes em aceleradores de IA e correção de erros quânticos saltaram 34% durante 2025, sinalizando uma competição de plataformas cada vez mais intensa.

Os líderes de serviços de TI indianos abriram centros na América Latina e na Europa Oriental para explorar vantagens de custo de talentos e alinhamento de fuso horário. Os desafiantes de nicho se diferenciam por meio da verticalização, como nuvens focadas em saúde pré-integradas com padrões de registros eletrônicos de saúde. Os fornecedores de hardware pivotam para assinaturas de software e serviços gerenciados à medida que os preços baseados em consumo comprimem as margens de dispositivos. Dell Technologies e Hewlett Packard Enterprise agora derivam mais da metade da receita de assinaturas e serviços.

Os ecossistemas de parceria também se aprofundam. As operadoras de telecomunicações agrupam 5G privado, computação de borda e serviços de segurança. Os designers de chips colaboram com fundições e provedores de nuvem para co-otimizar o silício para cargas de trabalho de IA. À medida que os fornecedores correm para conquistar a preferência dos desenvolvedores por meio de SDKs e APIs abertas, a diferenciação de longo prazo dependerá da governança entre domínios, eficiência energética e credenciais de conformidade soberana.

Líderes do Setor de Tecnologia da Informação e Comunicação (TIC)

Microsoft Corporation

Cisco Systems, Inc.

International Business Machines (IBM) Corporation

Alphabet Inc.

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft anunciou um plano de expansão de USD 80 bilhões para centros de dados otimizados para IA na América do Norte e Europa, com conclusão prevista para 2027.

- Dezembro de 2025: A Amazon Web Services apresentou o Trainium2, oferecendo 4x o rendimento de treinamento e 3x o de inferência em relação ao seu predecessor, reduzindo o consumo de energia em 40%; os preços de capacidade reservada fixam os custos plurianuais.

- Novembro de 2025: A Tata Consultancy Services assinou um contrato de USD 1,2 bilhão por sete anos com uma empresa de telecomunicações europeia para modernizar 450 aplicativos legados em uma pilha de microsserviços de nuvem híbrida.

- Outubro de 2025: A Oracle e a Saudi Telecom Company lançaram uma região de nuvem soberana em Riade que atende aos mandatos locais de residência de dados.

Escopo do Relatório Global do Mercado de Tecnologia da Informação e Comunicação (TIC)

TIC significa Tecnologia da Informação e Comunicação, referindo-se a uma ampla gama de tecnologias, ferramentas e serviços usados para comunicação, processamento de informações e gestão de dados.

O Relatório de Tecnologia da Informação e Comunicação é Segmentado por Tipo (Hardware incluindo Hardware de Computador, Equipamentos de Rede e Periféricos; Software de TI; Serviços de TI incluindo Serviços Gerenciados, Serviços de Processos de Negócios, Serviços de Consultoria de Negócios e Serviços em Nuvem; Infraestrutura de TI; Segurança de TI; Serviços de Comunicação), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Modelo de Implantação (Local, Nuvem, Híbrido), Setor de Usuário Final (Governo e Administração Pública, BFSI, Energia e Utilidades, Varejo, Comércio Eletrônico e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Jogos e Esportes Eletrônicos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria de Negócios | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Utilidades |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream/Midstream/Downstream) |

| Jogos e Esportes Eletrônicos |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Hardware | Hardware de Computador | |

| Equipamentos de Rede | |||

| Periféricos | |||

| Software de TI | |||

| Serviços de TI | Serviços Gerenciados | ||

| Serviços de Processos de Negócios | |||

| Serviços de Consultoria de Negócios | |||

| Serviços em Nuvem | |||

| Infraestrutura de TI | |||

| Segurança de TI | |||

| Serviços de Comunicação | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor de Usuário Final | Governo e Administração Pública | ||

| BFSI | |||

| Energia e Utilidades | |||

| Varejo, Comércio Eletrônico e Logística | |||

| Manufatura e Indústria 4.0 | |||

| Saúde e Ciências da Vida | |||

| Petróleo e Gás (Upstream/Midstream/Downstream) | |||

| Jogos e Esportes Eletrônicos | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Tecnologia da Informação e Comunicação até 2031?

O setor tem previsão de atingir USD 8,39 trilhões até 2031, expandindo a um CAGR de 5,85% a partir de sua linha de base de 2026.

Qual modelo de implantação deve crescer mais rapidamente até 2031?

As arquiteturas de nuvem híbrida lideram o crescimento com um CAGR de 6,57% à medida que as empresas equilibram a soberania de dados com capacidade escalável.

Por que as PMEs estão aumentando sua participação nos gastos com TIC?

Os preços baseados em consumo e as plataformas de nuvem prontas para uso eliminam grandes desembolsos de capital, permitindo que as PMEs adotem capacidades avançadas rapidamente.

Qual segmento de usuário final apresenta o maior impulso de crescimento?

Jogos e esportes eletrônicos registram o CAGR mais rápido de 7,43% à medida que a renderização em tempo real e a publicidade no jogo demandam infraestrutura de baixa latência.

Como os riscos de fornecimento de semicondutores estão afetando a expansão da TIC?

A capacidade de empacotamento concentrada em Taiwan e Coreia do Sul estende os prazos de entrega de chips de IA para 12-18 meses, obrigando as empresas a fazer pedidos excessivos e inflacionando os custos de estoque.

O que caracteriza a concorrência entre os principais provedores de TIC?

Os hiperescaladores integram verticalmente segurança e AIOps, enquanto os fornecedores de nicho se diferenciam por meio de soluções específicas do setor e interoperabilidade de código aberto.

Página atualizada pela última vez em: