Tamanho e Quota do Mercado de ICT de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

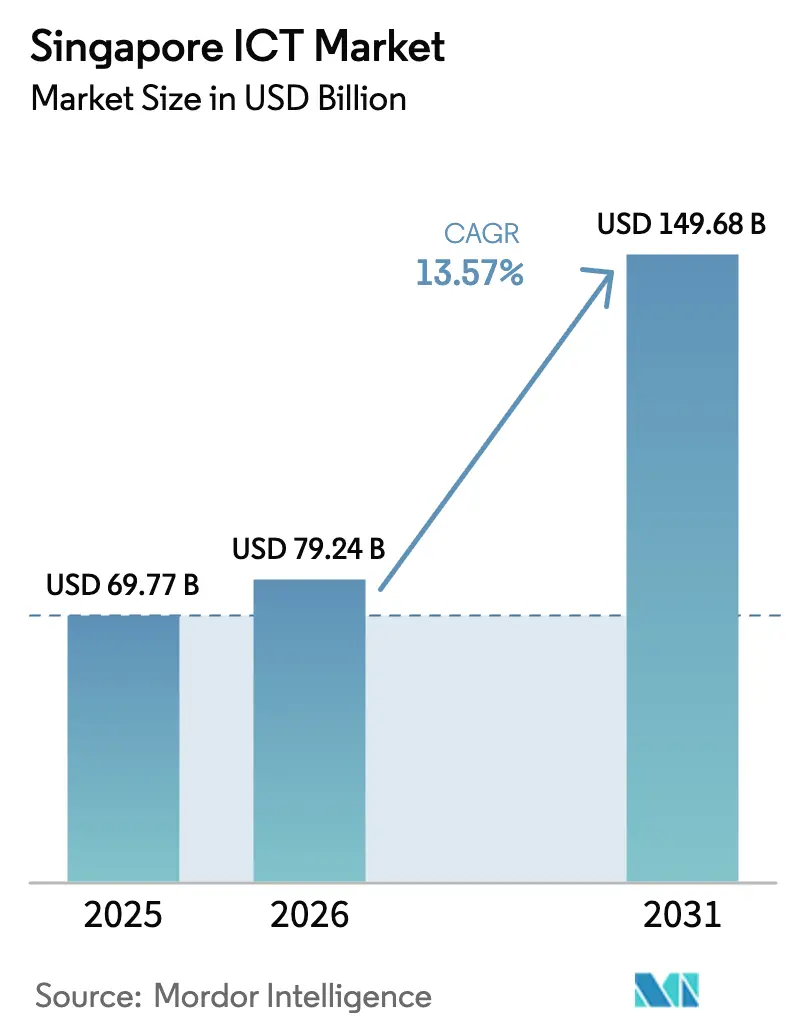

| Tamanho do mercado no ano base (2025) | 69.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 79.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT de Singapura por Mordor Intelligence

O tamanho do mercado de ICT de Singapura deverá crescer de 69,77 mil milhões de USD em 2025 para 79,24 mil milhões de USD em 2026 e está previsto atingir 149,68 mil milhões de USD até 2031 a uma CAGR de 13,57% ao longo de 2026-2031. O crescimento acelerado de Singapura assenta no financiamento do Smart Nation 2.0, nos investimentos em centros de dados de escala hiperscale e na migração empresarial acelerada para plataformas de nuvem e de IA. Os fornecedores de nuvem multinacionais estão a competir para expandir a capacidade local, enquanto as pequenas e médias empresas (PME) tiram partido do software-como-serviço para colmatar lacunas de capacidade face a concorrentes de maior dimensão. O dinamismo do setor é também reforçado pela digitalização da saúde, pelas licenças de banca exclusivamente digital e pelo Recurso Nacional de Computação de IA (NACR) que reduz as barreiras à análise avançada de dados. O aumento das despesas, porém, colide com os limites da rede elétrica e com uma crescente lacuna de talento em cibersegurança que eleva os custos operacionais e prolonga os prazos dos projetos.

Principais Conclusões do Relatório

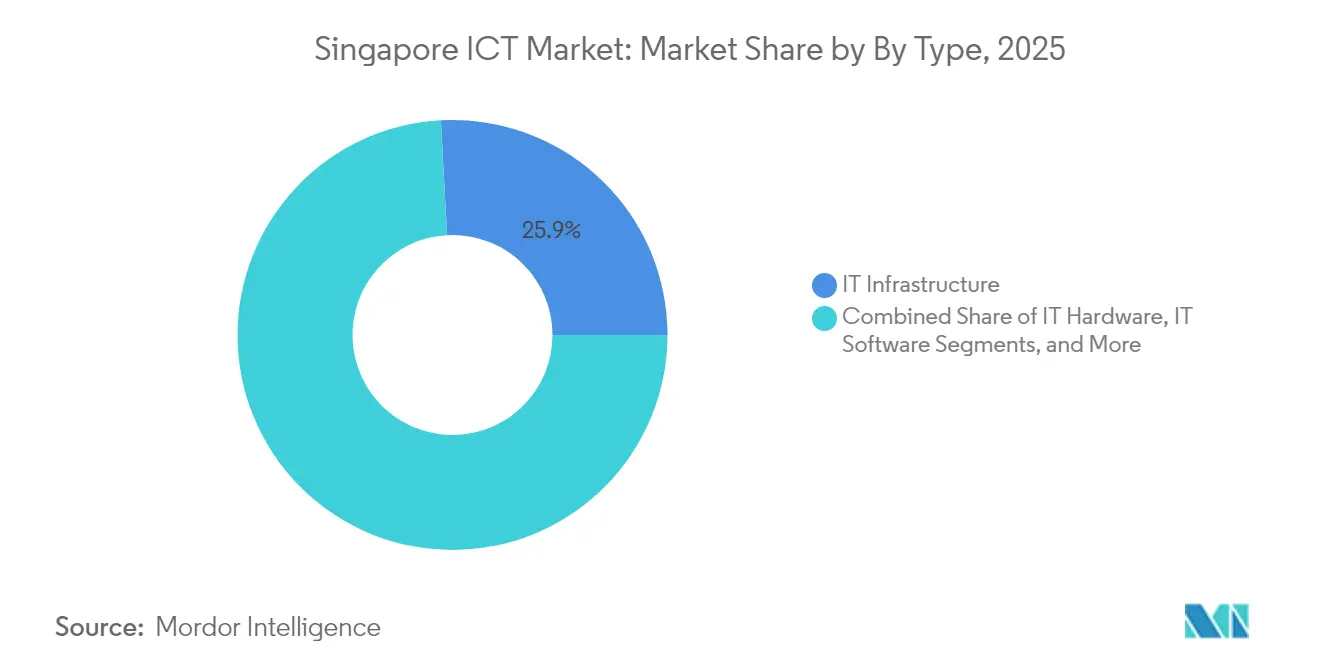

- Por tipo, a infraestrutura de TI captou 25,86% da quota do mercado de ICT de Singapura em 2025, enquanto o software de TI está previsto crescer a uma CAGR de 16,35% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 66,78% do tamanho do mercado de ICT de Singapura em 2025; as PME estão a avançar a uma CAGR de 14,88% até 2031.

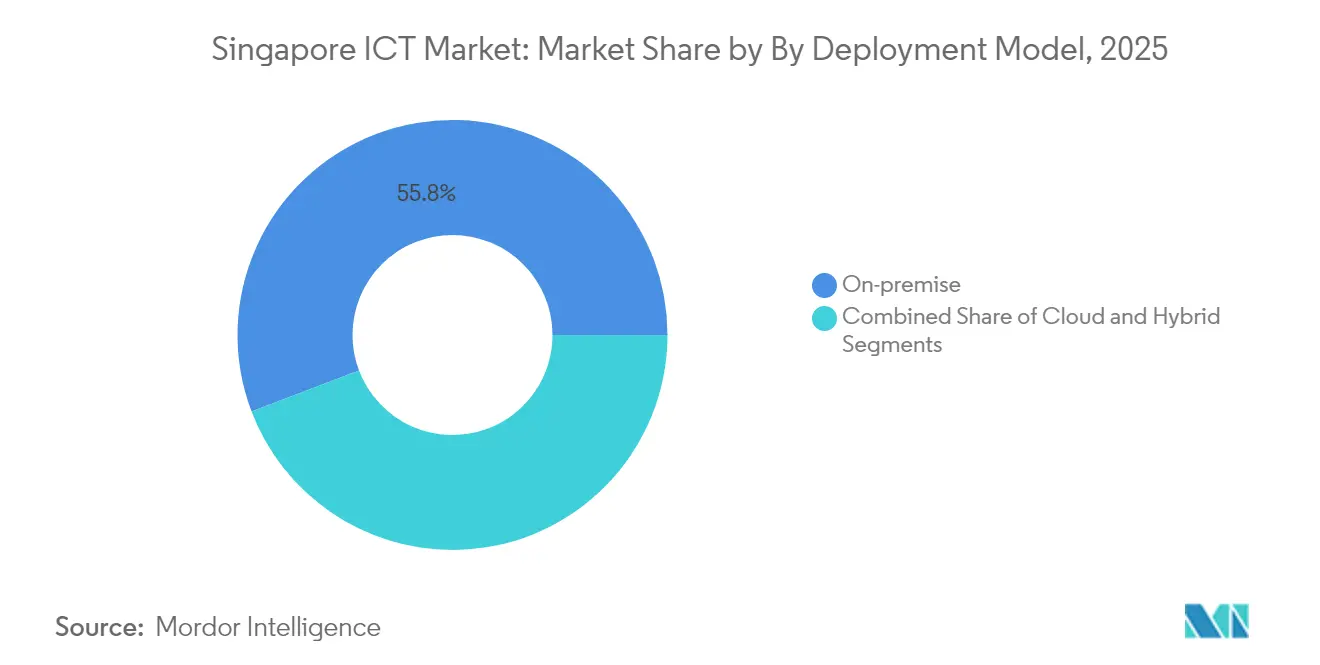

- Por modelo de implementação, as soluções locais lideraram com 55,78% do tamanho do mercado de ICT de Singapura em 2025, embora as implementações em nuvem estejam a expandir-se a uma CAGR de 17,15%.

- Por setor vertical, o BFSI representou 21,78% da quota do mercado de ICT de Singapura em 2025, enquanto a saúde e as ciências da vida estão posicionadas para uma CAGR de 17,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de ICT de Singapura

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~ %) na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das Despesas do Governo com a Smart Nation | +2.1% | Nacional, centros urbanos | Médio prazo (2 a 4 anos) |

| Rápida Implementação e Adoção do 5G | +1.8% | Nacional, foco empresarial | Curto prazo (≤ 2 anos) |

| Mandatos Empresariais de Prioridade à Nuvem | +2.3% | Nacional, crescimento impulsionado pelas PME | Médio prazo (2 a 4 anos) |

| Licenças de Banca Digital Impulsionam as Despesas Tecnológicas do BFSI | +1.4% | Nacional, distrito financeiro | Curto prazo (≤ 2 anos) |

| Lançamento do Recurso Nacional de Computação de IA | +1.9% | Nacional, nós de investigação | Longo prazo (≥ 4 anos) |

| Incentivos a Centros de Dados Hiperscale Alimentados por Energia Verde | +1.6% | Nacional, zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Despesas do Governo com a Smart Nation

A Smart Nation 2.0 move Singapura da adoção digital para uma governação que privilegia o digital, canalizando 3,3 mil milhões de USD no exercício fiscal de 2024 para cibersegurança, plataformas de dados e infraestrutura modernizada. O investimento acelera a aquisição de motores de análise, dispositivos de borda e ferramentas de processamento em tempo real, catalisando a procura muito além do setor público. Os requisitos regulatórios que espelham estes padrões levam as organizações privadas, especialmente nas áreas de finanças e saúde, a atualizar os sistemas legados. Os fornecedores especializados em orquestração de API e segurança multiplataforma obtêm acesso direto a grandes contratos plurianuais, enquanto os quadros de interoperabilidade reduzem o atrito de integração entre setores verticais.

Mandatos Empresariais de Prioridade à Nuvem

As políticas de prioridade à nuvem inverteram o planeamento de infraestrutura, com cargas de trabalho em nuvem a crescer 17,7% face a 11,2% nas implementações locais. As estratégias multinuvem reduzem a dependência de um único fornecedor e cumprem as regras de soberania de dados, impulsionando um mercado de nuvem doméstico de 3,5 mil milhões de USD. As PME lideram a adoção mais rápida, utilizando IA baseada em subscrição, análise de dados e automação para igualar as capacidades das grandes empresas. Surge uma procura secundária por painéis de observabilidade unificados, tecidos de conectividade híbrida e governação automatizada de políticas que mantêm os ambientes distribuídos em conformidade regulatória.

Licenças de Banca Digital Impulsionam as Despesas Tecnológicas do BFSI

As novas licenças de banca digital criaram espaço para operadores nativos de nuvem que prescindem de conversões de núcleo dispendiosas, canalizando novos investimentos para arquiteturas baseadas em API, análise de fraude em tempo real e interfaces de conversação [1]Conselho de Desenvolvimento Económico, "A SAP investe 12 milhões de dólares de Singapura no seu Acelerador de Inovação Digital para impulsionar a adoção de IA Empresarial em Singapura," edb.gov.sg. Os operadores incumbentes respondem com orçamentos de modernização acelerados, elevando os investimentos tecnológicos totais do BFSI mesmo quando o crescimento global do setor vertical abranda. A automação de conformidade, a integração de blockchain e a segurança de confiança zero tornam-se módulos indispensáveis, abrindo nichos para fornecedores de SaaS com credenciais comprovadas em tecnologia financeira.

Lançamento do Recurso Nacional de Computação de IA

O NACR afeta 270 milhões de USD a clusters de supercomputação locais, posicionando Singapura como o campo de prova de IA do Sudeste Asiático. A capacidade acessível reduz as barreiras à experimentação para startups e investigadores, enquanto os programas conjuntos com universidades expandem o canal de talento especializado. Os utilizadores empresariais beneficiam da proximidade a computação de alta densidade, reduzindo a latência das cargas de trabalho de inferência em diagnósticos de saúde e simulação industrial. Os investimentos complementares, como o Acelerador de Inovação Digital da SAP no valor de 8,9 milhões de USD, sinalizam um efeito multiplicador em toda a pilha de software.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~ %) na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Talento Digital Especializado | -1.7% | A nível nacional, funções de IA/ML | Longo prazo (≥ 4 anos) |

| Crescente Superfície de Ciberataques | -1.2% | Redes empresariais | Curto prazo (≤ 2 anos) |

| Limitações de Capacidade da Rede Elétrica para Novas Construções de Centros de Dados | -0.9% | Zonas industriais | Médio prazo (2 a 4 anos) |

| Inflação Salarial Decorrente de Restrições à Mão de Obra Estrangeira | -1.1% | Clusters tecnológicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento Digital Especializado

A escassez de 2.800 a 4.400 profissionais de cibersegurança compromete os calendários de implementação e eleva os custos salariais, mesmo quando a procura em segurança está prevista atingir 4,82 mil milhões de USD até 2029. A lacuna estende-se a engenheiros de IA e arquitetos de nuvem, obrigando as PME a competir com multinacionais ao nível das remunerações. Os programas de melhoria de competências apoiados pelo governo, incluindo o SkillsBuild da IBM, que visa 4.500 formandos, apenas reduzirão os défices de forma gradual. As empresas recorrem, por isso, a plataformas de baixo código, desenvolvimento assistido por IA e serviços geridos que reduzem a dependência de especialistas escassos.

Crescente Superfície de Ciberataques

A rápida digitalização alarga a exposição, com o 5G, a IoT e as API de nuvem a multiplicar os pontos de entrada para agentes de ameaça. A expansão da superfície de ataque impulsiona a adoção a curto prazo de arquiteturas de confiança zero, quadros de borda de serviço de acesso seguro (SASE) e deteção de anomalias assistida por IA. No entanto, a implementação é retardada por sistemas legados fragmentados e mandatos regulatórios sobrepostos. As seguradoras também estão a apertar os critérios de subscrição, elevando os prémios das empresas que carecem de posturas maduras de cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação em Software Impulsiona a Modernização da Infraestrutura

A infraestrutura de TI detinha 25,86% do tamanho do mercado de ICT de Singapura em 2025, sublinhando o investimento contínuo em centros de dados, equipamento de rede e capacidade de servidores. O segmento beneficia de compromissos de expansão hiperscale, como o plano de 12 mil milhões de USD da AWS, mas o crescimento anual está a moderar-se à medida que a virtualização densifica as racks de servidores. O software de TI supera todas as outras categorias com uma CAGR de 16,35%, impulsionado por plataformas nativas de nuvem, cadeias de ferramentas de IA e suites de automação de fluxos de trabalho. Esta viragem para o software eleva a procura de orquestração de contentores, segurança de micro-serviços e serviços de integração ágil. A expansão paralela de infraestrutura e aplicações sustenta um perfil de crescimento equilibrado. As empresas adotam cada vez mais preços de subscrição para software empresarial, atenuando os picos de despesas de capital e suavizando os fluxos de caixa. As margens de hardware estreitam-se face à comoditização, embora os aceleradores de IA especializados e os dispositivos de borda comandem prémios. Grandes fornecedores como a SAP ancoram a I&D em Singapura, exemplificado pelo seu Acelerador de Inovação Digital que alinha modelos de IA específicos do setor com casos de utilização locais. A interação entre infraestrutura de alta capacidade e software avançado cria um ciclo virtuoso que mantém o mercado de ICT de Singapura na sua trajetória ascendente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tamanho de Empresa do Utilizador Final: A Democratização Digital das PME Acelera

As grandes empresas detinham 66,78% da quota do mercado de ICT de Singapura em 2025, aproveitando orçamentos e talento interno para executar digitalizações complexas e multi-domínio. O crescimento, porém, está a abrandar para 12,84%, dado que muitas já concluíram as transformações de primeira vaga. As PME, em contraste, registam uma CAGR de 14,88%, impulsionadas por subsídios governamentais e subscrições de nuvem que comprimem os ciclos de implementação. A crescente disponibilidade de serviços de IA prontos a usar capacita as pequenas empresas a integrar chatbots, análise de dados e automação de processos robóticos sem possuírem hardware dispendioso. As iniciativas de formação mantêm o canal de talento digital a fluir para as empresas de menor dimensão. O SkillsBuild da IBM é um exemplo que oferece percursos de certificação gratuitos em análise de dados e cibersegurança. Os incentivos financeiros, como a Bolsa de Soluções de Produtividade, reembolsam até 70% dos investimentos tecnológicos elegíveis, igualando ainda mais as condições de adoção. À medida que as PME crescem, formam uma base de clientes considerável para fornecedores de serviços geridos e revendedores de valor acrescentado, reforçando um ecossistema de fornecedores diversificado que sustenta o mercado de ICT de Singapura.

Por Modelo de Implementação: As Arquiteturas Híbridas Fazem a Ponte entre os Sistemas Legados e a Nuvem

Os sistemas locais ainda dominam com 55,78% do tamanho do mercado de ICT de Singapura em 2025, refletindo regras rígidas de soberania de dados e o investimento acumulado em hardware proprietário. No entanto, as implementações em nuvem estão a avançar a uma CAGR de 17,15%, apoiadas por zonas de disponibilidade locais da AWS, Google e Microsoft. Os padrões híbridos estão rapidamente a tornar-se modelos operacionais standard, permitindo às empresas tratar cargas de trabalho sensíveis à latência localmente, enquanto exploram computação elástica para a procura de pico. A maturidade empresarial na governação da nuvem está a melhorar. As organizações estão a constituir equipas de FinOps centralizadas e a implementar motores de políticas automatizados para otimizar a utilização de recursos em ambientes multinuvem. Os quadros de conformidade emitidos pela Autoridade de Desenvolvimento de Infocomm e Media (IMDA) certificam agora configurações de nuvem soberana, reduzindo as perceções de risco. A computação de borda está a ganhar terreno como complemento ao hiperscale, equilibrando cargas de trabalho em micro-centros de dados que aliviam a pressão sobre a rede elétrica nacional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor Vertical do Utilizador Final: A Digitalização da Saúde Supera os Serviços Financeiros

O BFSI manteve a maior fatia do tamanho do mercado de ICT de Singapura com 21,78% em 2025, sustentado por programas de banca digital, tecnologia regulatória e cibersegurança. A intensidade das despesas mantém-se elevada à medida que os bancos incumbentes reforçam os sistemas centrais contra os novos operadores digitais. Ainda assim, a saúde e as ciências da vida registam a CAGR mais rápida de 17,93% até 2031. A medicina de precisão, os diagnósticos assistidos por IA e as plataformas de teleconsulta estão a escalar rapidamente nos hospitais públicos e privados, apoiados pelos recursos do NACR e pela rigorosa aplicação da privacidade de dados. O setor da manufatura também está a elevar a procura de ICT através de retrofits da Indústria 4.0, incluindo sensores IoT e manutenção preditiva. O governo e os serviços públicos priorizam os portais centrados no cidadão e a modernização do back-end alinhada com os KPI da Smart Nation. Entretanto, as empresas de retalho e logística reveem os roteiros omnicanal para ter em conta as expectativas de entrega no próprio dia. Embora os jogos e os esports atraiam atenção, o setor vertical permanece incipiente relativamente aos segmentos empresariais de alto valor e, por isso, contribui com uma menor quota de receitas.

Análise Geográfica

A geografia de cidade única de Singapura concentra o investimento em ICT num mercado compacto mas de alta densidade. A Smart Nation 2.0 afetou 3,3 mil milhões de USD para cibersegurança, análise de dados e infraestrutura digital a nível nacional, estimulando a procura de primeiro nível nos setores público e privado. Associar isto a um conjunto de 760 milhões de USD em novos cabos submarinos reforça o estatuto da cidade-Estado como porta de entrada de dados do Sudeste Asiático. As atualizações de banda larga doméstica para 10 Gbps e a cobertura extensiva de 5G elevam o patamar da qualidade do serviço digital.

O ambiente regulatório continua a ser um dos mais transparentes da Ásia. A IMDA estabelece requisitos claros de proteção de dados e emite licenças que fomentam a concorrência sem comprometer a segurança. As iniciativas de talento local, apoiadas por parcerias público-privadas, visam produzir licenciados prontos para o mercado de trabalho em IA e tecnologias de nuvem para sustentar a expansão. Esta previsibilidade atraiu compromissos de investimento em centros de dados de vários milhares de milhões de dólares por parte da AWS, Google e Equinix, ancorando o mercado de ICT de Singapura.

Os planos de conectividade regional estendem a influência para além das fronteiras nacionais. Os cabos Bifrost e o próximo cabo Vietname-Singapura irão aumentar a capacidade submarina e reduzir a latência para a América do Norte e as economias vizinhas. Isto faz de Singapura o local de alojamento preferido para fornecedores regionais de SaaS e plataformas de tecnologia financeira. Os links de alta capacidade também encorajam as implementações de borda nos mercados vizinhos, com Singapura a funcionar como centro de comando para operações digitais multi-país.

Panorama Competitivo

O mercado de ICT de Singapura apresenta uma fragmentação moderada com bolsas de elevada concentração. A infraestrutura de nuvem hiperscale é dominada pela AWS, Microsoft Azure e Google Cloud, cujas pegadas combinadas excedem 70% da capacidade hiperscale disponível. Em contraste, os segmentos de software e serviços geridos são povoados por especialistas regionais, integradores de sistemas e startups que respondem a requisitos de nicho, como tecnologia regulatória, automação e aplicações de IA verticais.

As parcerias estratégicas são o caminho preferido para a escala. A IBM e a Universidade Nacional de Singapura lançaram um centro de investigação em IA focado em computação verde e segurança, alinhando a investigação pública com a procura empresarial. A SAP triplicou os seus efetivos locais de I&D para acelerar projetos de IA empresarial adaptados a clientes do Sudeste Asiático. Estes movimentos refletem um ecossistema ancorado na co-inovação em vez do puro bloqueio de fornecedor, oferecendo às empresas um amplo menu de soluções interoperáveis.

As barreiras à entrada estão a aumentar. Os limites da rede elétrica restringem as novas licenças de centros de dados, favorecendo os operadores incumbentes que detêm alocações existentes. A escassez de talento infla os salários e leva os fornecedores a adotar automação, aumentando a intensidade de capital dos modelos de prestação de serviços. A conformidade regulatória mantém-se rigorosa mas previsível, recompensando os fornecedores que conseguem certificar arquiteturas de nuvem soberana e posturas de confiança zero. No geral, a rivalidade entre fornecedores é moldada pela diferenciação em especialização de domínio e pela capacidade de oferecer um ROI quantificável a compradores empresariais exigentes.

Líderes do Setor de ICT de Singapura

Singapore Telecommunications Ltd. (Singtel)

StarHub Ltd.

M1 Ltd.

Amazon Web Services (AWS) Singapore

Google Asia Pacific Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GIC e a Silver Lake concluíram uma aquisição de 1,7 mil milhões de USD da Zuora, alargando a presença de Singapura na faturação global de SaaS.

- Janeiro de 2025: A SAP Labs Singapore anunciou a expansão das operações locais de I&D, triplicando os efetivos para 420 e adicionando nove investigadores de IA até 2030 através do Programa Industrial de Pós-Graduação da Universidade Nacional de Singapura.

- Dezembro de 2024: A Keppel e a Sovico iniciaram conversações sobre um cabo submarino Vietname-Singapura de 150 milhões de USD para reforçar a interligação regional de centros de dados.

- Agosto de 2024: A IBM e a Universidade Nacional de Singapura revelaram planos para um centro de investigação e inovação em IA focado em computação verde.

Âmbito do Relatório do Mercado de ICT de Singapura

As Tecnologias de Informação e Comunicação, ou ICT, é um termo mais amplo para Tecnologias de Informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, a internet, computadores, telemóveis, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de media que permitem aos utilizadores armazenar, aceder, transmitir, recuperar e manipular informação em formato digital.

O mercado de ICT de Singapura acompanha as receitas acumuladas através da venda de ofertas de ICT, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI e serviços de comunicação que estão a ser utilizados em vários setores do utilizador final em todo o País.

O mercado de ICT de Singapura é segmentado por tipo (hardware de TI (hardware de computador, equipamento de rede, periféricos), software de TI, serviços de TI (serviços geridos, serviços de processos de negócio, serviços de consultoria empresarial, serviços de nuvem), infraestrutura de TI/centros de dados (centros de dados de colocação, armazenamento de centros de dados, servidores de centros de dados, computação de centros de dados), segurança de TI/cibersegurança (segurança de aplicações, segurança de nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamento de segurança de rede, segurança de endpoints), serviços de comunicação), tamanho de empresa (pequenas e médias empresas, grandes empresas), por setor vertical do utilizador final (BFSI, TI e Telecomunicações, governo, retalho e comércio eletrónico, manufatura, energia e serviços públicos, outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamento de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Geridos |

| Serviços de Processos de Negócio | |

| Serviços de Consultoria Empresarial | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Retalho, Comércio Eletrónico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esports |

| Outros Setores Verticais |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamento de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Geridos | |

| Serviços de Processos de Negócio | ||

| Serviços de Consultoria Empresarial | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implementação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Setor Vertical do Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Retalho, Comércio Eletrónico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Jogos e Esports | ||

| Outros Setores Verticais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ICT de Singapura em 2026?

O tamanho do mercado de ICT de Singapura atingiu 79,24 mil milhões de USD em 2026.

Qual é a taxa de crescimento prevista para o setor de ICT de Singapura até 2031?

O mercado está previsto expandir-se a uma CAGR de 13,57% para 149,68 mil milhões de USD até 2031.

Qual segmento empresarial está a crescer mais rapidamente, as PME ou as grandes empresas?

As PME estão a expandir-se a uma CAGR de 14,88%, superando o crescimento de 12,84% das grandes empresas.

Qual modelo de implementação está a avançar mais rapidamente?

As implementações em nuvem estão a crescer a uma CAGR de 17,15%, impulsionadas por estratégias multinuvem e híbridas.

Página atualizada pela última vez em: