Dimensão e Quota do Mercado de TIC do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

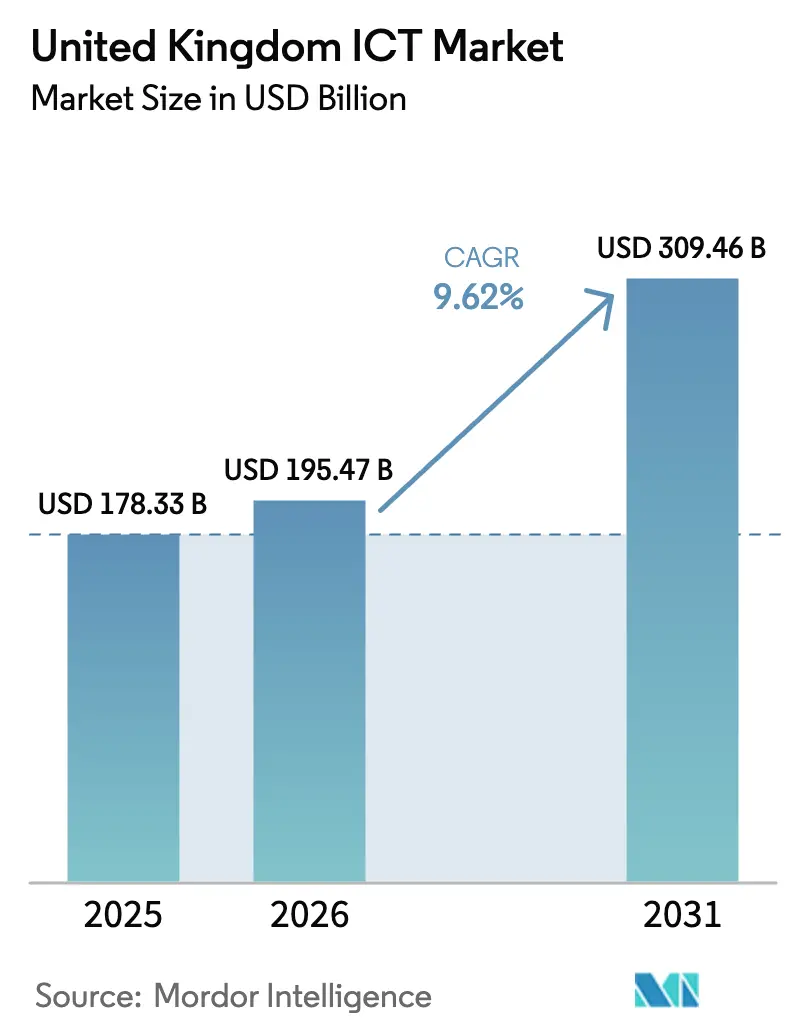

| Tamanho do mercado no ano base (2025) | 178.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 195.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 309.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

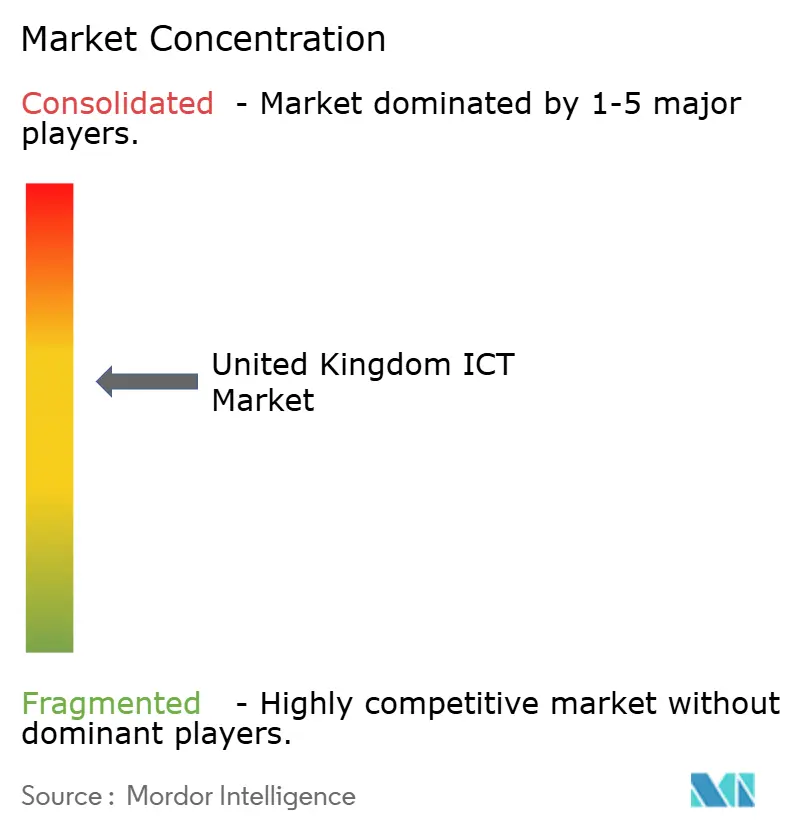

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do Reino Unido por Mordor Intelligence

A dimensão do mercado de TIC do Reino Unido em 2026 está estimada em USD 195,47 mil milhões, crescendo a partir do valor de 2025 de USD 178,33 mil milhões com projeções para 2031 a mostrar USD 309,46 mil milhões, crescendo a uma CAGR de 9,62% no período 2026-2031.[1]Departamento para a Ciência, Inovação e Tecnologia, "Estratégia Nacional de Semicondutores", gov.uk O crescimento supera as categorias de infraestrutura tradicionais porque os compradores dos setores público e privado tratam a tecnologia como um gerador de valor e não como um centro de custos. A procura acelera em três frentes: grandes programas de transformação na administração central, investimentos em nuvem de hiperescala por fornecedores globais e uma onda sem precedentes de apoio à digitalização de pequenas empresas. Ao mesmo tempo, a expansão do 5G, a construção de centros de dados preparados para a computação quântica e as ofertas de SaaS específicas para cada setor aprofundam a base endereçável do mercado de TIC do Reino Unido, atraindo novos intervenientes e reformulando as estratégias dos incumbentes. A crescente exposição a ciberameaças empurra os orçamentos para arquiteturas de confiança zero, transformando a segurança de uma despesa de conformidade numa prioridade de resiliência ao nível do conselho de administração. A volatilidade da cadeia de abastecimento de semicondutores continua a ser um obstáculo, mas intervenções de política como a Estratégia Nacional de Semicondutores de GBP 1 mil milhões (USD 1,34 mil milhões) foram concebidas para mitigar estrangulamentos de hardware e manter o dinamismo.

Principais Conclusões do Relatório

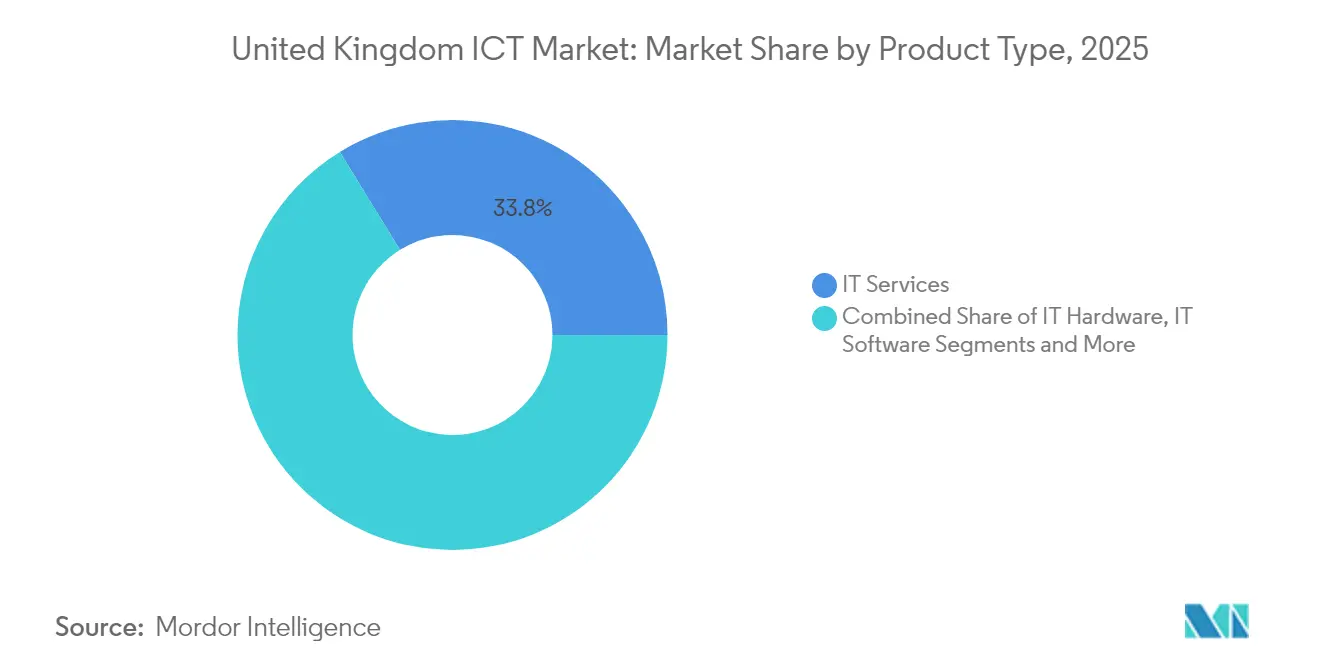

- Por tipo de produto, os serviços de TI capturaram 33,78% da quota do mercado de TIC do Reino Unido em 2025, sendo a Segurança o tipo de crescimento mais rápido com uma CAGR de 9,71% até 2031.

- Por porte empresarial, as grandes empresas detiveram 55,48% da dimensão do mercado de TIC do Reino Unido em 2025, enquanto as PME registaram uma CAGR de 10,04% até 2031.

- Por vertical de utilizador final, a administração pública contribuiu com uma quota de mercado de 18,11% em 2025, enquanto os jogos e os desportos eletrónicos estão projetados para expandir a uma CAGR de 11,06% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de TIC do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da procura de SaaS | +2.1% | Londres e Sudeste | Médio prazo (2-4 anos) |

| Tecnologia digital na área da saúde | +1.8% | Nacional (NHS) | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura 5G | +1.5% | Aglomerados urbanos | Médio prazo (2-4 anos) |

| Despesas das empresas em cibersegurança | +1.4% | A nível nacional | Curto prazo (≤ 2 anos) |

| Incentivos digitais para PME | +1.2% | Regiões através do Made Smarter | Médio prazo (2-4 anos) |

| Centros de dados preparados para computação quântica | +0.8% | Triângulo Dourado e Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acelerado da Procura de Software como Serviço (SaaS)

A adoção de SaaS estende-se da produtividade de escritório a processos críticos de negócio em finanças, recursos humanos e cadeia de abastecimento, reescrevendo modelos de aquisição que antes privilegiavam licenças perpétuas. O programa Help to Grow Digital emitiu vouchers de software no valor de GBP 5.000 (USD 6.749,0) para uma base endereçável de 1,2 milhões de empresas, criando um segmento de PME digitalmente habilitado que agora suporta receitas recorrentes de SaaS. Cerca de 90% das empresas do Reino Unido utilizaram pelo menos um serviço de nuvem em 2024, acima dos 78% em 2022, e os fornecedores estão a reorientar-se para ofertas verticalizadas que respondem a regulamentações setoriais rigorosas. Os níveis de entrada freemium, os assistentes de IA integrados no produto e a faturação baseada no consumo tornam o SaaS atrativo para empresas com orçamentos limitados, enquanto as integrações com as APIs do HMRC e da Companies House eliminam o esforço manual de conformidade.

Aumento da Adoção de Tecnologia Digital na Área da Saúde

Apenas 63% dos centros hospitalares do NHS dispunham de funcionalidades básicas de registo eletrónico de doentes em 2024, deixando uma lacuna de investimento de GBP 23,98 mil milhões (USD 32,36 mil milhões) que está agora afetada para concretização até 2026 pelo NHS.UK. As prioridades de despesa abrangem armazéns de dados interoperáveis, diagnósticos assistidos por IA e camadas de segurança de confiança zero para proteger informação de saúde sensível. Os projetos-piloto de monitorização remota demonstraram reduções de 26% nas readmissões, incentivando a expansão para sistemas integrados de cuidados de saúde. Os fornecedores especializados em integração HL7-FHIR, alojamento em nuvem de grau médico e aprendizagem federada observam ciclos de aquisição acelerados à medida que os centros hospitalares transitam da prova de conceito para implementações em produção. Os serviços de telessaúde, normalizados durante a COVID-19, mantêm-se acima de 30% das consultas externas, sustentando a procura de videoconferência segura, wearables IoT e plataformas de análise.

Expansão da Infraestrutura 5G a Nível Nacional

O 5G autónomo cobre mais de 85% da população do Reino Unido em 2025, permitindo o fatiamento de rede que suporta casos de uso empresarial dedicados. O financiamento governamental de GBP 200 milhões (USD 269,96 mil milhões) para Testbeds e Ensaios 5G validou aplicações como ambulâncias conectadas, portos inteligentes e drones agrícolas. As fábricas que implementam 5G privado registam reduções de latência de 40 ms em Wi-Fi para abaixo de 5 ms, desbloqueando a automação de circuito fechado. Os operadores diversificam-se da conectividade para serviços de edge geridos, associando-se a hiperescaladores para co-localizar nós MEC no interior de centros de dados. Os leilões de espetro nas bandas de 700 MHz e 3,6 GHz reservam porções para licenças industriais locais, impulsionando o crescimento para os integradores que agrupam rádios, sensores IoT e estruturas de aplicações.

Aumento das Despesas das Empresas do Reino Unido em Cibersegurança

A receita de cibersegurança atingiu GBP 13,2 mil milhões (USD 17,81 mil milhões) em 2024 com 67.000 colaboradores, refletindo uma viragem das despesas orientadas para a conformidade para investimentos em resiliência. Ataques de ransomware de grande visibilidade, como a violação da Synnovis, desencadearam coimas do ICO de GBP 3,07 milhões (USD 4,14 milhões), levando os conselhos de administração a alocar 15-20% dos orçamentos de TI à segurança, em comparação com 9% três anos antes. O acesso à rede de confiança zero, as cópias de segurança imutáveis e o seguro de cibersegurança são agora rubricas orçamentais obrigatórias. Os serviços financeiros e a administração pública lideram a adoção de projetos-piloto de criptografia resistente à computação quântica. Os fornecedores nacionais aproveitam as diretrizes do NCSC do Reino Unido como fator de diferenciação no mercado, exportando soluções para nações da Commonwealth que espelham as regulamentações cibernéticas do Reino Unido.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do fornecimento de semicondutores | -1.6% | Fabricação e centros de dados | Médio prazo (2-4 anos) |

| Prevalência de ransomware | -1.2% | Saúde e administração local | Curto prazo (≤ 2 anos) |

| Complexidade de conformidade pós-Brexit | -0.9% | Multinacionais e finanças | Longo prazo (≥ 4 anos) |

| Escassez de talentos avançados em IA/ML | -0.7% | Londres, Cambridge, Edimburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Abastecimento de Semicondutores e Pressão Inflacionária

O Reino Unido obtém 98% dos chips avançados da Ásia, expondo as construções de centros de dados e os ciclos de renovação de dispositivos a prazos de entrega prolongados e inflações de preços de 12-18%. A receita nacional de GBP 9,6 mil milhões (USD 12,95 mil milhões) representa apenas 2% do mercado global de semicondutores, pelo que a Estratégia Nacional de Semicondutores direciona GBP 1 mil milhões (USD 1,34 mil milhões) para ferramentas de design, fábricas de compostos e embalagem avançada ao longo de dez anos. Ainda assim, os acréscimos de capacidade não amadurecerão antes de 2028, obrigando os integradores a redesenhar as listas de materiais em torno de nós mais prontamente disponíveis e a expandir as parcerias de redistribuição de pastilhas na Europa.

Alta Prevalência de Roubo de Dados e Incidentes de Ransomware

As taxas de vítimas de ransomware duplicaram para 1% das organizações do Reino Unido entre 2024 e 2025, equivalendo a cerca de 19.000 entidades. As perturbações na área da saúde, incluindo um atraso nas análises de sangue no sudeste de Londres, sublinharam o custo económico. O próximo Projeto de Lei de Cibersegurança e Resiliência impõe a comunicação de incidentes em 72 horas e pode proibir os pagamentos de resgates pelo setor público, acrescentando encargos de conformidade mas melhorando a fidelidade dos dados para a inteligência de ameaças. Os orçamentos são realocados de projetos de crescimento para deteção de endpoints, SOC como serviço e formação em higiene cibernética, reduzindo as despesas discricionárias em TIC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Arquitetura de Serviços Impulsiona a Evolução do Mercado

O mercado de TIC do Reino Unido registou uma combinação com predominância de serviços em 2025, uma vez que os serviços de TI comandaram 33,78% das despesas. Nesta vertente, os serviços geridos cresceram 9,9% para mitigar a escassez de competências, e os serviços profissionais de nuvem subiram 12,4% devido à complexidade da multinuvem. A convergência de infraestrutura e comunicações produziu plataformas chave-na-mão que combinam computação, armazenamento e conectividade. A procura de hardware manteve-se resiliente para routers de edge e dispositivos reforçados que suportam o trabalho híbrido e a IoT.

A transição para modelos de subscrição redefiniu os fluxos de caixa de software, impulsionando a taxa de adesão de motores de inferência de IA e plataformas low-code. Os fornecedores monetizam APIs verticais e módulos de conformidade, transformando as suites de ERP e CRM em ecossistemas. A Segurança, o tipo de crescimento mais rápido com uma CAGR de 9,71%, agrupa agora inteligência de ameaças e resposta a incidentes, incorporando serviços nas taxas de licenciamento. Esta dinâmica posiciona os fornecedores orientados para resultados para deslocar os fornecedores de produtos legados em todo o mercado de TIC do Reino Unido.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Porte Empresarial: A Digitalização das PME Acelera a Dinâmica do Mercado

As grandes empresas controlaram 55,48% das despesas de 2025, beneficiando de escala e de estruturas de aquisição globais. Continuam a integrar sistemas de OT e TI, investindo em gateways de API e soluções de malha de dados. Entretanto, as PME, que representam 99,9% das empresas do Reino Unido, proporcionam a receita incremental mais rápida, crescendo a uma CAGR de 10,04%. As subvenções, como o voucher de GBP 20.000 do Made Smarter para PME manufactureiras, catalisam implementações de robótica, MES e manutenção preditiva.

Os níveis freemium de nuvem, as análises com pagamento por utilização e as ferramentas de automação sem código reduzem as barreiras à adoção. As PME recorrem cada vez mais a serviços de segurança geridos e a serviços de CIO virtual, representando 46% dos novos tickets de help desk em 2025. As PME em transformação digital melhoram a faturação em média 25% no prazo de um ano após a adoção de software, reforçando um ciclo de retroação positivo que alarga o mercado de TIC do Reino Unido.

Por Vertical de Indústria do Utilizador Final: A Liderança do Setor Público Impulsiona a Adoção

A administração pública contribuiu com 18,11% para a receita de 2025, impulsionada pelo Making Tax Digital do HMRC, pelas migrações para nuvem das câmaras municipais e pelas reformas de cibersegurança da defesa. Os acordos-quadro como o G-Cloud 14 simplificam as encomendas e sustentam o volume.

Os jogos e os desportos eletrónicos registaram a CAGR mais elevada, de 11,06%, impulsionados pelas receitas de jogos para dispositivos móveis de GBP 1,56 mil milhões (USD 2,10 mil milhões), pelos acordos de infraestrutura de jogos em nuvem e pelos créditos fiscais para estúdios de RV. O BFSI digitaliza as API de AML e de banca aberta, enquanto as empresas de serviços públicos de energia investem em segurança de OT para redes inteligentes. As despesas da Indústria 4.0 no sector transformador superam GBP 4 mil milhões (USD 5,4 mil milhões), com 69% das empresas a integrar IA até 2025. Os projetos digitais na área da saúde passam da digitalização de registos para a triagem por IA e a robótica cirúrgica, acrescentando uma procura de longa cauda de conectividade segura de grande largura de banda em todo o mercado de TIC do Reino Unido.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Análise Geográfica

Londres e o Sudeste contribuem com cerca de 44,60% do mercado de TIC do Reino Unido. Os densos campus de serviços financeiros requerem colocalização de baixa latência e fibra com segurança quântica, suportando um ecossistema de fornecedores de serviços geridos e scale-ups de fintech. A taxa de desocupação de centros de dados na Grande Londres desceu abaixo de 4% em 2025, na sequência de expansões de hiperescaladores e do lançamento de nuvens soberanas.

O arco Cambridge-Oxford combina fundos de capital de risco em tecnologia de ponta com universidades de investigação de renome mundial, cultivando empresas de design de chips e startups de computação quântica. As câmaras municipais implementam veículos autónomos conectados via 5G e IoT de cidades inteligentes, impulsionando as encomendas regionais de TIC. O corredor Edimburgo-Glasgow na Escócia centra-se em fintech e desenvolvimento de jogos. As subvenções de descentralização do setor público financiam a banda larga rural e as academias de competências digitais, espalhando a procura pelas Highlands. O País de Gales aproveita o seu cluster de semicondutores compostos em Newport para atrair contratos de defesa e automóvel, enquanto os centros de serviços partilhados da Irlanda do Norte consomem plataformas de nuvem de RH e finanças. Os fundos de Nivelamento canalizam construções de 5G e fibra para as Midlands e o Norte, atraindo nós de edge de hiperescala para Manchester e Leeds. O panorama regulatório, com o alinhamento ao RGPD da UE retido mais a emergente reforma da Proteção de Dados do Reino Unido, exige que os fornecedores arquitetem estratégias de soberania de dados multirregião em todo o mercado de TIC do Reino Unido.

Panorama Competitivo

O mercado de TIC do Reino Unido está moderadamente concentrado. BT Group, Microsoft, AWS e Vodafone ancoram a infraestrutura de base com contratos governamentais de longo prazo, enquanto Capita, Softcat e Computacenter proporcionam alcance de integração nas empresas regionais. Os hiperescaladores expandem as zonas locais, com a AWS comprometendo USD 8 mil milhões para nova capacidade de centros de dados no Reino Unido até 2030. A aliança de 2025 entre a Cisco e a NVIDIA injeta tecidos Ethernet otimizados para IA, alinhando-se com a procura de clusters densos em GPU.[3]IT Brief UK, "A Cisco e a NVIDIA unem forças para impulsionar os Centros de Dados de IA", itbrief.co.uk

Os especialistas nacionais em cibersegurança, como a Darktrace e a NCC Group, capturam as ondas de adoção de confiança zero. Os líderes em design de semicondutores ARM e Graphcore aproveitam os créditos de I&D governamentais, e as startups de computação quântica como a Quantinuum atraem investimento estrangeiro. Os fornecedores diferenciam-se com base em credenciais setoriais — ISO 27001 para a área da saúde, acreditação da FCA para o BFSI — aumentando os custos de mudança.

Os movimentos estratégicos incluem o lançamento da rede de distribuição de chaves quânticas da BT e da Toshiba, a atualização de rádio de GBP 700 milhões (USD 944,9 mil milhões) da Virgin Media O2 e o impulso do TruScale como serviço da Lenovo. Os parceiros de canal consolidam-se, como evidenciado pela Softcat a adquirir MSPs regionais para reforçar a presença no setor público. Os mandatos de sustentabilidade levam os fornecedores a adquirir 100% de energia renovável para os centros de dados, influenciando a seleção de locais de colocalização no mercado de TIC do Reino Unido.

Líderes da Indústria de TIC do Reino Unido

ZTE Corporation

Cisco Systems, Inc.

Fujitsu Services Ltd

CommScope Holding Co. Inc.

Ciena Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Fevereiro de 2025: A Cisco e a NVIDIA lançaram uma arquitetura de rede de centros de dados unificada e preparada para IA para acelerar as implementações de IA empresarial.

- Fevereiro de 2025: A Virgin Media O2 comprometeu GBP 700 milhões (USD 944,9 mil milhões) para expandir a cobertura 4G/5G, apoiando a adoção de redes privadas na fabricação e logística.

- Janeiro de 2025: A AWS anunciou um investimento adicional de USD 8 mil milhões em infraestrutura no Reino Unido, visando cargas de trabalho de IA e de alto desempenho.

- Dezembro de 2024: A BT, a Toshiba e a Equinix ativaram a primeira rede de distribuição de chaves quânticas comercial do Reino Unido para clientes do setor financeiro.

Âmbito do Relatório do Mercado de TIC do Reino Unido

TIC refere-se a um conjunto de aplicações tecnológicas utilizadas para transmitir e processar informação. Informação, comunicação e tecnologia são combinadas para produzir o termo TIC.

O Mercado de TIC do Reino Unido é segmentado por tipo (hardware de TI (hardware de computador, equipamento de rede, periféricos), software de TI, serviços de TI (serviços geridos, serviços de processos de negócio, serviços de consultoria de negócio, serviços de nuvem), infraestrutura de TI/centros de dados (centros de dados de colocalização, armazenamento em centros de dados, servidores de centros de dados, computação em centros de dados), segurança de TI/cibersegurança (segurança de aplicações, segurança na nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamento de segurança de rede, segurança de endpoints), serviços de comunicação), por porte empresarial (pequenas e médias empresas, grandes empresas), por vertical de indústria (BFSI, TI e Telecomunicações, governo, retalho e comércio eletrónico, fabricação, energia e serviços públicos, outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

O mercado de TIC do Reino Unido acompanha a receita acumulada através da venda de ofertas de TIC, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI e serviços de comunicação que estão a ser utilizados em vários setores de utilizadores finais em todo o Reino Unido.

O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo acompanha igualmente a receita acumulada pelos vários tipos de TIC que são utilizados em vários setores de indústria em todo o Reino Unido. Adicionalmente, o estudo fornece as tendências do mercado de TIC do Reino Unido, juntamente com os principais perfis de fornecedores. O estudo analisa ainda o impacto global da COVID-19 no ecossistema.

| Hardware de TI | Hardware de Computador |

| Equipamento de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Externalização de TI (ITO) | |

| Externalização de Processos de Negócio (BPO) | |

| Serviços de Segurança Geridos | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Retalho, Comércio Eletrónico e Logística |

| Fabricação e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Jogos e Desportos Eletrónicos |

| Outras Verticais |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamento de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Externalização de TI (ITO) | ||

| Externalização de Processos de Negócio (BPO) | ||

| Serviços de Segurança Geridos | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Indústria do Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Retalho, Comércio Eletrónico e Logística | ||

| Fabricação e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Jogos e Desportos Eletrónicos | ||

| Outras Verticais | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de TIC do Reino Unido em 2031?

As previsões colocam o mercado em USD 309,46 mil milhões até 2031, acima dos USD 195,47 mil milhões em 2026.

Qual é o segmento de crescimento mais rápido nas despesas de TIC do Reino Unido?

A segurança de TI lidera com uma CAGR de 9,71% até 2031, à medida que as empresas adotam arquiteturas de confiança zero.

Qual é a importância da procura das PME por soluções tecnológicas?

As PME registam uma CAGR de 10,04%, apoiadas pelas subvenções do Made Smarter e pela acessibilidade do SaaS baseado em nuvem.

Que papel desempenha o 5G na transformação empresarial?

O 5G autónomo permite redes privadas de baixa latência que suportam a Indústria 4.0, portos inteligentes e saúde conectada.

Como estão a ser abordados os problemas de abastecimento de semicondutores?

A Estratégia Nacional de Semicondutores afeta GBP 1 mil milhões (USD 1,35 mil milhões) para impulsionar a capacidade nacional de design e embalagem avançada.

Por que razão a implementação híbrida é o modelo dominante?

As empresas equilibram a escalabilidade da nuvem com as necessidades de soberania e desempenho no local, levando a uma abordagem híbrida na maioria das cargas de trabalho.

Página atualizada pela última vez em: