Tamanho e Participação do Mercado de TIC da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 155.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 173.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 274.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de TIC da Índia cresça de USD 155,57 bilhões em 2025 para USD 173,26 bilhões em 2026 e está previsto para atingir USD 274,86 bilhões até 2031 a um CAGR de 9,67% no período 2026-2031. Mandatos contínuos de nuvem soberana, crescente inferência de inteligência artificial em dispositivos e o amadurecimento do programa de Incentivo Vinculado à Produção estão acelerando a curva de gastos além da trajetória de 2020-2025. As empresas estão refatorando cargas de trabalho monolíticas em microsserviços executados em nuvens soberanas certificadas, uma mudança que está aumentando a demanda por ferramentas de orquestração de nuvem híbrida e talentos em DevSecOps. Simultaneamente, o consumo centrado em dispositivos móveis elevou o tráfego mensal de dados acima de 20 exabytes, levando as operadoras a densificar a cobertura 5G e os hiperescaladores a adicionar capacidade no Sul e no Norte da Índia. O programa de Incentivo Vinculado à Produção está direcionando a montagem de laptops, tablets e servidores para o mercado interno, reduzindo a dependência de importações e encurtando os prazos de entrega para compradores locais.

Principais Conclusões do Relatório

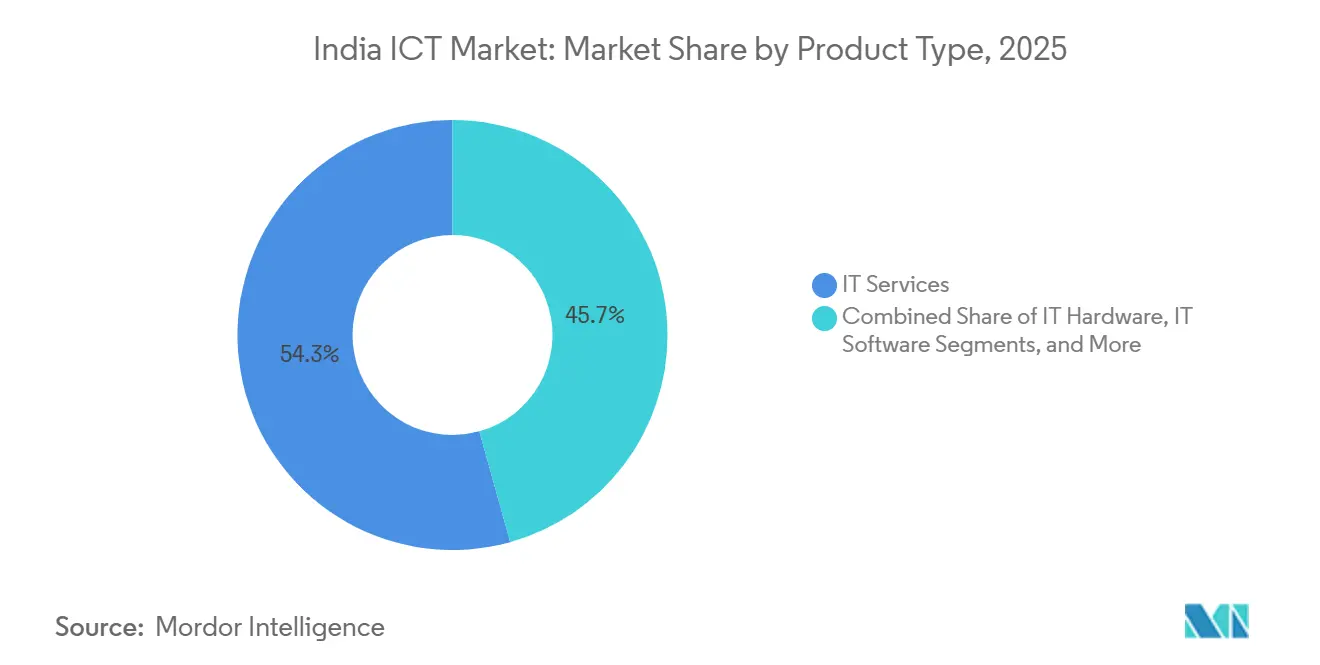

- Por tipo de produto, os Serviços de TI lideraram com 54,32% de participação na receita em 2025 e a Segurança de TI e Cibersegurança está projetada para registrar um CAGR de 10,08% até 2031.

- Por porte empresarial, as grandes empresas capturaram 63,14% dos gastos em 2025, enquanto as pequenas e médias empresas devem se expandir a um CAGR de 9,82% até 2031.

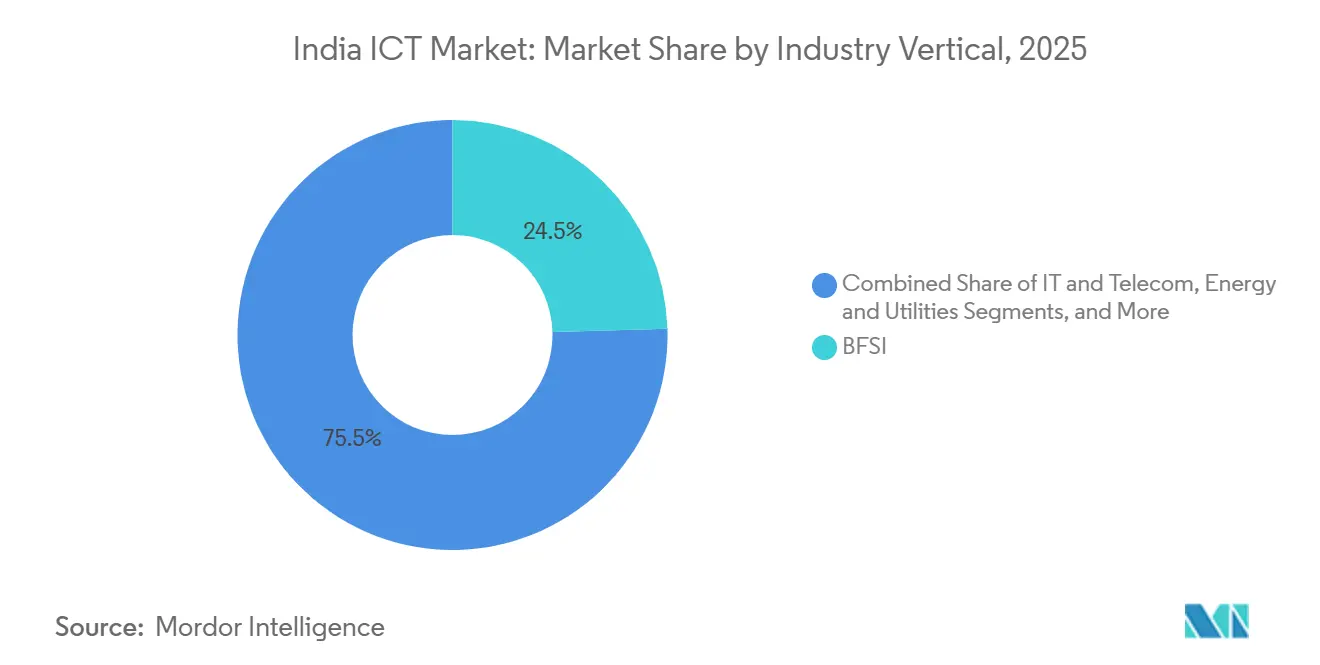

- Por vertical da indústria, o BFSI detinha 24,54% de participação no tamanho do Mercado de TIC da Índia em 2025 e a Saúde e Ciências da Vida está prevista para crescer a um CAGR de 11,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Serviços em Nuvem entre as PMEs Indianas | +1.5% | Nacional, concentrado no Oeste e Sul da Índia | Curto prazo (≤ 2 anos) |

| Programa Digital India Liderado pelo Governo e Impulso à Governança Eletrônica | +1.8% | Nacional, com ganhos iniciais em Delhi, Mumbai, Bengaluru | Médio prazo (2–4 anos) |

| Expansão dos Programas Domésticos de Fabricação de Eletrônicos (PLI) | +1.2% | Nacional, liderado por Tamil Nadu, Karnataka, Uttar Pradesh | Longo prazo (≥ 4 anos) |

| Aumento no Consumo de Dados Móveis e Implantação do 5G | +2.1% | Nacional, primeiramente em clusters urbanos, com expansão para cidades de segundo nível | Médio prazo (2–4 anos) |

| Crescimento do Investimento de Capital de Risco em Startups de SaaS Indianas | +1.0% | Global, com desenvolvimento de produtos em Bengaluru, Chennai | Médio prazo (2–4 anos) |

| Demanda Crescente por Soluções de Cibersegurança em Meio à Rigorosa Lei de Proteção de Dados | +1.3% | Nacional, com foco em infraestrutura crítica e BFSI | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programa Digital India Liderado pelo Governo e Impulso à Governança Eletrônica

A iniciativa Digital India avançou dos lançamentos de conectividade para a inovação na camada de serviços, ilustrada pelo India Stack processando 12,5 bilhões de transações da Interface de Pagamentos Unificada em dezembro de 2025, um aumento de 28% em relação ao ano anterior.[1]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Transações UPI," npci.org.in As agências de compras estaduais agora exigem arquiteturas com prioridade para a nuvem, forçando os fornecedores de software legado a migrar aplicações para nuvens soberanas aprovadas pelo Ministério de Eletrônica e TI. As ferramentas de descoberta de fornecedores habilitadas por inteligência artificial no Mercado Eletrônico do Governo comprimiram o tempo do ciclo de aquisição em 35% e aumentaram a transparência das transações entre 62.000 fornecedores de TIC. As habilidades em DevSecOps para desenvolvimento nativo em nuvem estão, portanto, em falta, de modo que os integradores domésticos se associaram a hiperescaladores globais para construir centros de capacidade localizados. As reformas de saúde no âmbito do Ayushman Bharat geraram 580 milhões de identificadores de saúde, catalisando a adoção de Recursos de Interoperabilidade de Saúde Rápida em 45.000 instalações públicas. Regras rígidas de residência sobre trilhas de auditoria e criptografia elevam as barreiras de entrada para fornecedores estrangeiros não conformes.

Aumento no Consumo de Dados Móveis e Implantação do 5G

A base de assinantes 5G da Índia ultrapassou 120 milhões até o final de 2025, sustentada por 400.000 estações base em 200 cidades da Reliance Jio e da Bharti Airtel. O uso médio mensal de dados atingiu 22 gigabytes por usuário com a proliferação de vídeo em alta definição, jogos em nuvem e videoconferência para trabalho híbrido. Pilotos industriais mostram que o fatiamento de rede reduziu a latência de ponta a ponta abaixo de 10 milissegundos em ambientes automotivos e de logística portuária. Os leilões de ondas milimétricas em 2025 desbloquearam o acesso sem fio fixo que desafia a fibra legada onde a penetração está abaixo de 15%. Operadores de centros de dados de borda, como Yotta Infrastructure e CtrlS Datacenters, reservaram USD 1,2 bilhão para capacidade adicional para atender cargas de trabalho de análise em tempo real. A conformidade com a Lei de Telecomunicações de 2023 obriga as operadoras a armazenar registros de detalhes de chamadas por 180 dias, criando novos pools de receita de serviços gerenciados de conformidade.

Expansão dos Programas Domésticos de Fabricação de Eletrônicos (PLI)

O programa de Incentivo Vinculado à Produção atraiu INR 35.000 crore (USD 4,2 bilhões) em compromissos de 42 candidatos, entre eles Dell, HP, Acer e os campeões domésticos Dixon Technologies e Lava International. A produção doméstica de laptops e tablets saltou para 8,2 milhões de unidades no exercício fiscal de 2025, reduzindo as faturas de importação e atenuando os problemas na cadeia de suprimentos para compradores empresariais. A localização de componentes, particularmente na montagem de placas de circuito impresso e painéis de exibição, permanece concentrada no exterior, limitando a potencial agregação de valor a menos de 50% até 2027. Um programa de fabricação em fases para equipamentos de rede lançado em outubro de 2025 vinculou incentivos a compromissos de exportação, posicionando a Índia como um hub regional de hardware. Os governos estaduais de Tamil Nadu e Karnataka oferecem autorizações de balcão único e subsídios de energia, reduzindo o custo total de propriedade em 12-15% em comparação com a costa da China. Ordens de controle de qualidade obrigatórias em 15 categorias de TIC melhoraram a confiabilidade dos dispositivos, reduzindo, por sua vez, as reclamações de garantia para clientes empresariais.

Demanda Crescente por Soluções de Cibersegurança em Meio à Rigorosa Lei de Proteção de Dados

A Lei de Proteção de Dados Pessoais Digitais entrou em vigor em abril de 2025, ameaçando penalidades de até INR 250 crore (USD 30 milhões) por violações de dados pessoais sensíveis. Os incidentes de ransomware aumentaram 42% em relação ao ano anterior em 2025, com os setores de saúde, logística e manufatura em risco elevado. As implantações de acesso à rede de confiança zero estão se acelerando à medida que os modelos de trabalho híbrido proliferam e as superfícies de ataque de interfaces de programação de aplicações se expandem. O Banco de Reserva da Índia determinou autenticação multifator e criptografia de ponta a ponta para todos os operadores de sistemas de pagamento, impulsionando a construção de centros de operações de segurança e a terceirização de detecção e resposta gerenciadas. Fornecedores domésticos como a Quick Heal Technologies aproveitam a residência de dados no país para ganhar participação sobre rivais globais em verticais regulamentadas. Certificações de segurança como a ISO 27001 agora aparecem em 72% das solicitações de proposta do BFSI emitidas em 2025, tornando a conformidade um pré-requisito de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Talentos de TI Altamente Qualificados em Cidades de Segundo Nível | -0.9% | Nacional, aguda em Indore, Coimbatore, Jaipur | Médio prazo (2–4 anos) |

| Volatilidade nas Taxas de Câmbio da Rúpia Impactando os Custos de Hardware Importado | -0.7% | Nacional, afeta fabricantes de equipamentos originais de hardware e integradores de sistemas | Curto prazo (≤ 2 anos) |

| Conectividade de Última Milha Fragmentada em Áreas Rurais | -0.5% | Índia rural, concentrada nas regiões Leste e Nordeste | Longo prazo (≥ 4 anos) |

| Crescente Escrutínio Geopolítico sobre Provedores de Nuvem Estrangeiros | -0.4% | Nacional, afeta empresas multinacionais e o governo | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Talentos de TI Altamente Qualificados em Cidades de Segundo Nível

A Índia adicionou 290.000 funcionários líquidos de TI no exercício fiscal de 2025, mas a rotatividade em hubs de segundo nível como Coimbatore e Indore permaneceu acima de 22%, quatro pontos percentuais acima de Bengaluru. A Corporação Nacional de Desenvolvimento de Habilidades abriu 150 Centros de Excelência para tecnologias emergentes durante 2025, mas os números de formandos ficam aquém da demanda em cerca de 35%.[2]Corporação Nacional de Desenvolvimento de Habilidades, "Iniciativas de Qualificação em Tecnologia," nsdcindia.org As empresas citam ciclos de recrutamento 40% mais longos em localidades de segundo nível e custos de treinamento mais elevados para suprir lacunas de proficiência em orquestração Kubernetes e ciclos de vida de desenvolvimento de software seguro. Os Centros de Capacidade Global que entram em Ahmedabad e Visakhapatnam têm dificuldade em atrair especialistas de domínio de nível médio, limitando sua transição de arbitragem de custos para hubs de inovação. O Ministério da Educação introduziu graduações de quatro anos em inteligência artificial nos Institutos Nacionais de Tecnologia em 2024, mas a primeira turma se formará em 2028. A qualidade desigual da banda larga limita ainda mais a adoção do Skill India Digital, deixando muitos participantes sem acesso a laboratórios práticos.

Volatilidade nas Taxas de Câmbio da Rúpia Impactando os Custos de Hardware Importado

A rúpia se desvalorizou 4,8% em relação ao dólar americano no ano civil de 2025, elevando os preços de desembarque de servidores, matrizes de armazenamento e switches de rede em cerca de 6%. Os fabricantes de equipamentos originais com montagem local limitada repassam até 80% das oscilações cambiais aos compradores empresariais em 90 dias, comprimindo os planos de despesas de capital. Embora o programa de Incentivo Vinculado à Produção tenha reduzido a dependência de importações de laptops, processadores, módulos de memória e unidades de estado sólido permanecem 90% dependentes de importações. Contratos plurianuais que fixam preços por meio de estoque gerenciado pelo fornecedor transferem os encargos de capital de giro para os fornecedores, que então adiam investimentos em capacidade local. Os custos de hedge a termo subiram para 3,2% para contratos de 12 meses no final de 2025, corroendo as margens de segurança dos distribuidores. A documentação sob a Lei de Gestão de Câmbio Estrangeiro adiciona aproximadamente 15 dias extras de aquisição para importações de computação de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Ancoram a Receita, Segurança Impulsiona o Crescimento

Os Serviços de TI geraram 54,32% da receita de 2025, reafirmando o papel da Índia como hub global de entrega para desenvolvimento de aplicações, gerenciamento de infraestrutura e terceirização de processos de negócios. A participação do Mercado de TIC da Índia em Segurança de TI e Cibersegurança está projetada para se ampliar à medida que esse subsegmento se expande a um CAGR de 10,08% até 2031, impulsionado por penalidades rigorosas de proteção de dados e crescentes ataques de ransomware. A comparação do CAGR histórico de 7,5% para Serviços de TI durante 2020-2025 com a taxa de crescimento prevista de 9,2% até 2031 destaca a mudança em direção a consultoria de alto valor e mandatos de migração para a nuvem. Os volumes de montagem de hardware subiram para 8,2 milhões de laptops e tablets no exercício fiscal de 2025 sob o programa de Incentivo Vinculado à Produção, mas as cadeias de suprimentos ainda dependem fortemente de chipsets importados, o que expõe os custos a oscilações cambiais.[3]Ministério de Eletrônica e TI, "Programa Digital India," meity.gov.in

As empresas estão desviando recursos de licenças de software perpétuas para SaaS com pagamento conforme o uso, uma mudança que expandiu o tamanho do Mercado de TIC da Índia para serviços em nuvem e de plataforma a taxas de crescimento de dois dígitos médios. Fornecedores domésticos de SaaS como Zoho e Freshworks capitalizam sobre conformidade localizada e precificação em rúpias para conquistar clientes do mercado intermediário em manufatura e varejo. Os serviços gerenciados de segurança, cobrindo monitoramento de centro de operações de segurança 24 horas por dia, 7 dias por semana e relatórios regulatórios, estão ganhando espaço à medida que as organizações enfrentam escassez de habilidades em caça a ameaças. Os hiperescaladores estão respondendo às regras de localização de dados comprometendo USD 15 bilhões em adições cumulativas de capacidade até 2027, gerando demanda auxiliar por serviços de colocalização e recuperação de desastres. A terceirização de processos de negócios, enquanto isso, está se deslocando para trabalho de processos de conhecimento em pesquisa jurídica e clínica, sustentando a fatia de 38% da Índia na receita global de terceirização de processos de negócios apesar da inflação salarial.

Por Porte Empresarial: PMEs Aceleram, Grandes Empresas Otimizam

As grandes empresas controlaram 63,14% dos gastos de 2025, ancoradas pela modernização plurianual em BFSI, manufatura e telecomunicações. No entanto, seu crescimento está moderando à medida que as atualizações de sistemas centrais se aproximam da conclusão, levando os diretores de informação a realocar orçamentos para pilotos de inteligência artificial generativa e plataformas de análise de dados. As pequenas e médias empresas estão projetadas para crescer a um CAGR de 9,82% até 2031, refletindo o acesso mais fácil ao crédito sob o Programa de Garantia de Linha de Crédito de Emergência e a queda nos custos iniciais de infraestrutura por meio da adoção da nuvem. O tamanho do Mercado de TIC da Índia para PMEs se beneficia do SaaS com pagamento por transação, que reduziu os gastos com infraestrutura em cerca de 40% enquanto acelera o tempo de digitalização para varejistas e operadores de logística menores.

As PMEs aproveitam comunicações unificadas, pagamentos digitais e SaaS de gestão de relacionamento com clientes para fechar lacunas competitivas em relação a incumbentes maiores, com taxas de adoção superiores a 35% no varejo e na logística até 2025. As grandes empresas estão incorporando automação orientada por inteligência artificial em ciclos de vida de desenvolvimento de software, reduzindo o número de funcionários faturáveis e melhorando a velocidade de lançamento. Os gastos com tecnologia também estão migrando de modelos de despesas de capital para modelos de despesas operacionais por meio do consumo de plataforma como serviço dentro do Mercado Eletrônico do Governo, que processou pedidos de TIC no valor de INR 2 trilhões (USD 24 bilhões) durante o exercício fiscal de 2025. A faturação eletrônica obrigatória para empresas com faturamento acima de INR 50 milhões (USD 0,54 milhão) obriga as PMEs a implantar planejamento de recursos empresariais baseado em nuvem e suítes de conformidade fiscal, aprofundando ainda mais a penetração digital.

Por Vertical da Indústria: BFSI Lidera, Saúde Avança Rapidamente

O BFSI respondeu por 24,54% dos gastos de 2025, à medida que os bancos modernizaram sistemas centrais e atenderam às diretrizes de cibersegurança do Banco de Reserva. A participação do Mercado de TIC da Índia em Saúde e Ciências da Vida é menor hoje, mas está crescendo mais rapidamente, com essa vertical esperada para se expandir a um CAGR de 11,19% até 2031 com base nos mandatos de prontuário eletrônico de saúde do Ayushman Bharat e um aumento na telemedicina para 18 milhões de consultas por mês. As operadoras de telecomunicações, por sua vez, investiram mais de USD 12 bilhões em 2025 para virtualizar funções de rede e implantar computação de borda, sublinhando a mudança do setor de serviços de voz para plataformas de baixa latência.

As entidades governamentais e de administração pública estão adotando aquisições com prioridade para a nuvem, como evidenciado pelas 12,5 bilhões de transações registradas em dezembro de 2025, demonstrando a escalabilidade do India Stack. Empresas de varejo, e-commerce e logística implantam algoritmos de gestão de armazéns e engajamento omnicanal de clientes, impulsionando os gastos com TIC em 14% em relação ao ano anterior em 2025. As plantas de manufatura integram sensores de Internet das Coisas industrial e gêmeos digitais, reduzindo o tempo de inatividade não planejado em até 22% e impulsionando o investimento em plataformas de análise de manutenção preditiva. As concessionárias de energia estão instalando infraestrutura de medidores inteligentes em conformidade com o mandato do Ministério de Energia de implantar 250 milhões de dispositivos até 2027, criando demanda sustentada por análise de borda e cibersegurança. Regulamentações específicas do setor em finanças e mercados de capitais continuam a impor requisitos de localização de dados e trilhas de auditoria que sustentam níveis robustos de gastos com TIC.[4]Banco de Reserva da Índia, "Programas de Garantia de Crédito para PMEs," rbi.org.in

Análise Geográfica

O Sul da Índia capturou a maior fatia da receita de 2025, ancorado pelos 1.800 Centros de Capacidade Global de Bengaluru e pelo corredor eletrônico de Chennai, que produziu 4,2 milhões de laptops e tablets sob o programa de Incentivo Vinculado à Produção. O Mercado de TIC da Índia no sul deve crescer a um CAGR de 9,4% até 2031, impulsionado por investimentos em hiperescala totalizando USD 6 bilhões do Microsoft Azure, Amazon Web Services e Google Cloud para atender aos mandatos de residência de dados. Karnataka e Tamil Nadu oferecem autorizações de balcão único e subsídios de energia que reduzem o custo de propriedade em até 15% em comparação com a costa da China, incentivando a formação de clusters de fabricantes de equipamentos originais. Hyderabad e Bengaluru abrigam laboratórios de pesquisa em inteligência artificial e incubadoras de startups como o T-Hub, que apoiou 450 empreendimentos de SaaS e produziu 18 unicórnios até 2025, reforçando o crescimento orientado pela inovação.

O Oeste da Índia, nomeadamente Maharashtra e Gujarat, detém a segunda maior participação, impulsionado pelo ecossistema de BFSI de Mumbai e pela base de eletrônica automotiva de Pune, onde os gastos com TIC subiram 9,1% em 2025. A espinha dorsal de fibra do corredor industrial Mumbai-Pune oferece latência abaixo de 5 milissegundos, sustentando negociações em tempo real e sistemas algorítmicos para mercados de capitais. O Norte da Índia está fechando a lacuna à medida que Noida e Gurugram atraem centros de dados em hiperescala para atender cargas de trabalho de governança eletrônica, com a região projetada para registrar o CAGR mais rápido de 9,8% até 2031. As zonas de nuvem do Centro Nacional de Informática em Delhi atraem ainda mais os investimentos em SaaS do setor público para o norte.

O Leste da Índia, incluindo Bengala Ocidental e Odisha, permanece o menor contribuinte devido à conectividade de última milha fragmentada, mas os clusters de terceirização de processos de negócios em Kolkata estão ganhando impulso com incentivos fiscais estaduais. O programa BharatNet visa conectar 250.000 gram panchayats por fibra até 2027, uma medida que poderia expandir a telemedicina e o e-commerce em áreas carentes. As políticas regionais de centros de dados em Maharashtra, Karnataka e Telangana, que reembolsam despesas de capital e isentam o imposto sobre eletricidade, moldam os fluxos de investimento em direção aos hubs do sul e do oeste.

Cenário Competitivo

O Mercado de TIC da Índia é moderadamente concentrado; os cinco principais fornecedores de serviços de TI, Tata Consultancy Services, Infosys, HCL Technologies, Wipro e Tech Mahindra, controlam aproximadamente a maior participação da receita de serviços. A automação está comprimindo o número de funcionários faturáveis em 8-10% ao ano, empurrando os incumbentes em direção a contratos baseados em resultados que incorporam copilotos de inteligência artificial generativa nos fluxos de trabalho de desenvolvimento de software.

A Reliance Jio e a Bharti Airtel agrupam conectividade empresarial com segurança gerenciada, computação de borda e comunicações unificadas, posicionando-se como provedores de solução única para clientes de PMEs. A demanda por orquestração de nuvem híbrida abre espaço em branco que os integradores domésticos preenchem por meio de alianças com Red Hat e VMware, garantindo portabilidade de carga de trabalho entre nuvens soberanas e globais.

Os desafiantes de SaaS específicos de verticais estão se expandindo rapidamente; a Zoho detém 15% do segmento de gestão de relacionamento com clientes indiano combinando conformidade localizada com precificação em rúpias, enquanto a Freshworks está se expandindo para gestão de serviços de TI após sua listagem na NASDAQ. As regras de residência de dados criam barreiras para nuvens estrangeiras sem zonas no país, dando à Tata Communications, CtrlS Datacenters e Yotta Infrastructure vantagem de pioneirismo em ofertas de nuvem soberana certificadas pelo Ministério de Eletrônica e TI. A atividade estratégica inclui a Infosys adquirindo uma empresa europeia de serviços de engenharia por USD 1,5 bilhão para aprofundar habilidades em Indústria 4.0 e a HCL Technologies fazendo parceria com o Google Cloud em soluções de inteligência artificial generativa para clientes de BFSI. Os depósitos de patentes, notavelmente os 42 apresentados pela Persistent Systems em 2025, indicam uma mudança de pura ampliação de equipe para diferenciação baseada em propriedade intelectual. Certificações de segurança como a ISO 27001 dominam os pré-requisitos de licitação, sublinhando o papel da cibersegurança como vantagem competitiva.

Líderes do Setor de TIC da Índia

Tata Consultancy Services Limited

Infosys Limited

HCL Technologies Limited

Wipro Limited

Tech Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Tata Consultancy Services comprometeu USD 500 milhões para um centro de P&D de inteligência artificial em Bengaluru, com planos de contratar 2.000 especialistas até dezembro de 2026.

- Dezembro de 2025: A Reliance Jio introduziu segurança como serviço gerenciada para PMEs, agrupando proteção de endpoints, monitoramento de centro de operações de segurança e relatórios de conformidade sob a Lei de Proteção de Dados Pessoais Digitais.

- Novembro de 2025: A Infosys concluiu um negócio de USD 1,5 bilhão por uma empresa europeia de serviços de engenharia, adicionando 8.000 engenheiros ao seu portfólio de Indústria 4.0.

- Outubro de 2025: A Microsoft India anunciou uma expansão de USD 3 bilhões da capacidade do Azure, adicionando três zonas de disponibilidade em Mumbai, Bengaluru e Hyderabad.

Escopo do Relatório do Mercado de TIC da Índia

O Mercado de TIC da Índia está testemunhando um crescimento significativo, impulsionado pelo aumento das iniciativas de transformação digital, avanços na infraestrutura de TI e a crescente adoção de tecnologias emergentes como computação em nuvem, inteligência artificial e Internet das Coisas (IoT). O mercado também é apoiado por políticas governamentais que promovem a digitalização e a expansão dos serviços de TI em diversas verticais da indústria.

O Relatório do Mercado de TIC da Índia é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Vertical da Indústria (Governo e Administração Pública, BFSI, TI e Telecomunicações, Energia e Serviços Públicos, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outras Verticais da Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços Gerenciados de Segurança | |

| Serviços em Nuvem e de Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outras Verticais da Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços Gerenciados de Segurança | ||

| Serviços em Nuvem e de Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outras Verticais da Indústria | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de TIC da Índia em 2031?

O Mercado de TIC da Índia está previsto para atingir USD 274,86 bilhões até 2031.

Com que velocidade o segmento de cibersegurança está crescendo?

Espera-se que os gastos com cibersegurança registrem um CAGR de 10,08% entre 2026-2031.

Qual região está crescendo mais rapidamente no cenário de TIC da Índia?

O Norte da Índia está projetado para registrar o CAGR mais rápido de 9,8% até 2031, à medida que os investimentos em centros de dados se aceleram.

Por que as PMEs estão impulsionando a demanda futura de TIC?

As garantias de crédito governamentais e os modelos acessíveis de SaaS permitem que as PMEs digitalizem operações mantendo baixos os custos iniciais.

Como a Lei de Proteção de Dados Pessoais Digitais influencia os gastos com TIC?

A Lei impõe penalidades severas por violações, obrigando as empresas a investir fortemente em arquiteturas de confiança zero e serviços gerenciados de segurança.

Qual é o nível de concentração do mercado entre os provedores de serviços de TI?

Os cinco principais fornecedores controlam cerca de 42% da receita de serviços, resultando em uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: