Dimensão e Quota do Mercado de ICT da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.95% CAGR |

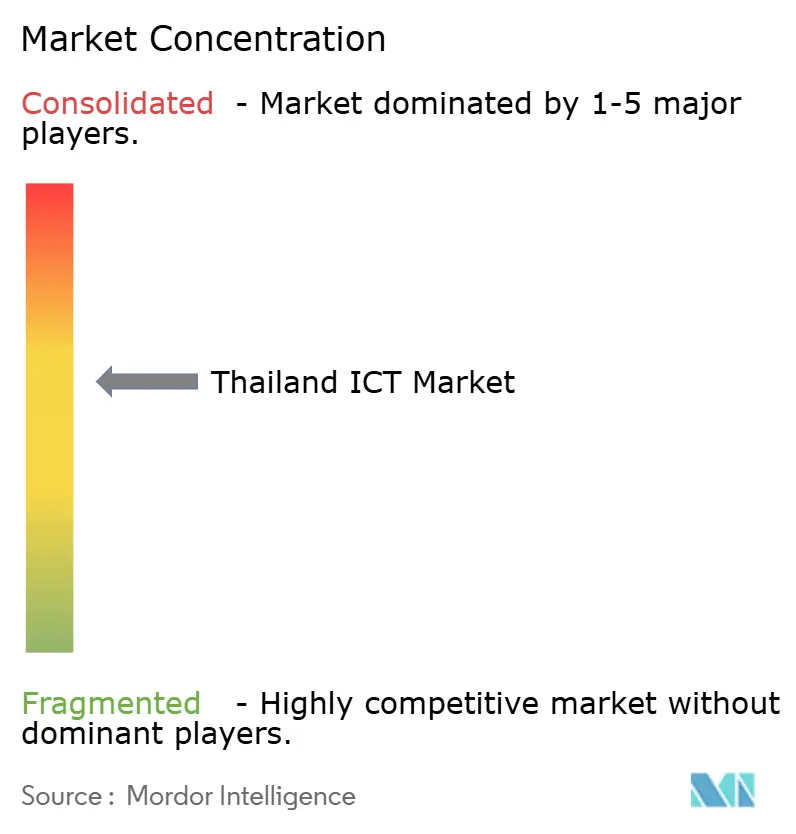

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT da Tailândia por Mordor Intelligence

A dimensão do mercado de ICT da Tailândia deverá crescer de 17,74 mil milhões de USD em 2025 para 19,68 mil milhões de USD em 2026, com previsão de atingir 33,08 mil milhões de USD até 2031, a uma CAGR de 10,95% no período 2026-2031. Esta expansão reflete o esforço do país para se tornar um hub digital regional, impulsionado pela cobertura nacional de 5G, pelo investimento em centros de dados de escala hiperscale e pelo mandato governamental de cloud-first. Os prestadores de serviços de telecomunicações monetizam o fatiamento de rede 5G para IoT industrial, enquanto o investimento direto estrangeiro superior a 1 mil milhão de USD em instalações de arrefecimento líquido prontas para IA ancora o ecossistema de centros de dados. O mercado de ICT da Tailândia é igualmente impulsionado pela modernização da Indústria 4.0 no Corredor Económico Oriental, pela crescente procura de serviços de cibersegurança e pelo licenciamento de bancos virtuais que expande a infraestrutura fintech. Ao mesmo tempo, o mercado enfrenta escassez de talentos e regras mais rigorosas de localização de dados que elevam os custos de conformidade.

Principais Conclusões do Relatório

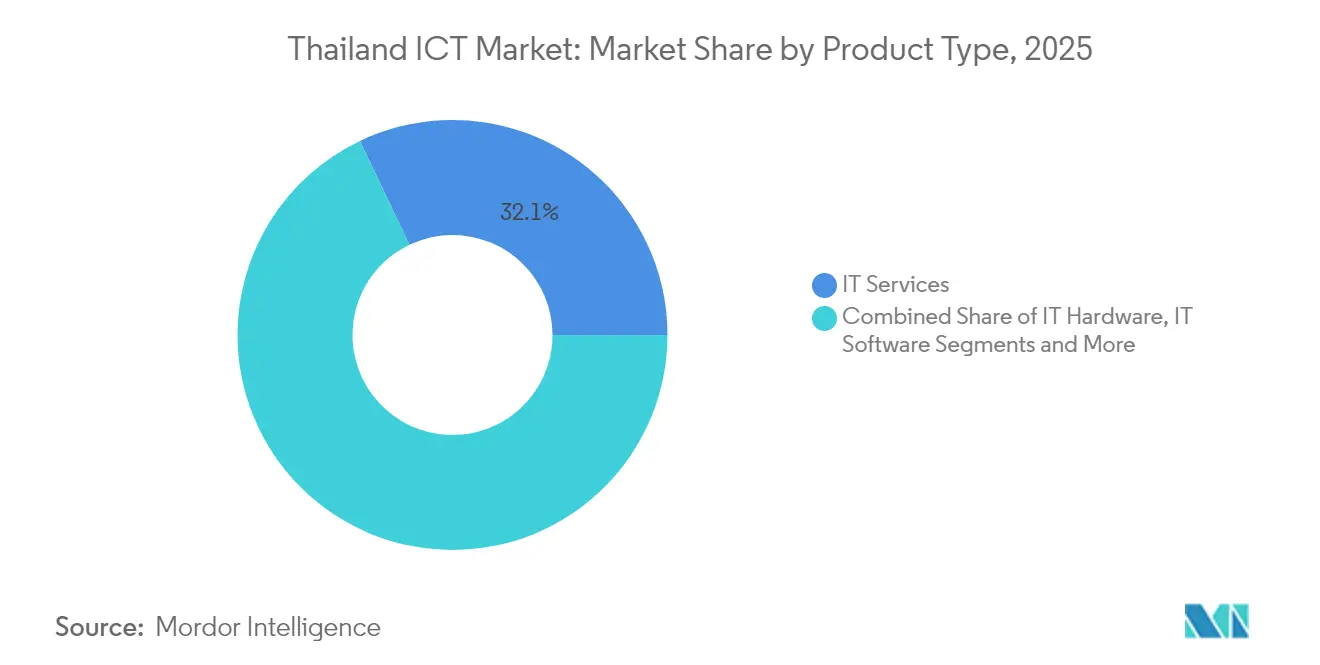

- Por tipo de produto, os Serviços de TI detinham 32,08% da quota do mercado de ICT da Tailândia em 2025; os Serviços Cloud dentro desta categoria deverão crescer a uma CAGR de 11,45% até 2031.

- Por porte de empresa, as Grandes Empresas representavam 59,25% da dimensão do mercado de ICT da Tailândia em 2025, enquanto as Pequenas e Médias Empresas deverão expandir-se a uma CAGR de 12,05% até 2031.

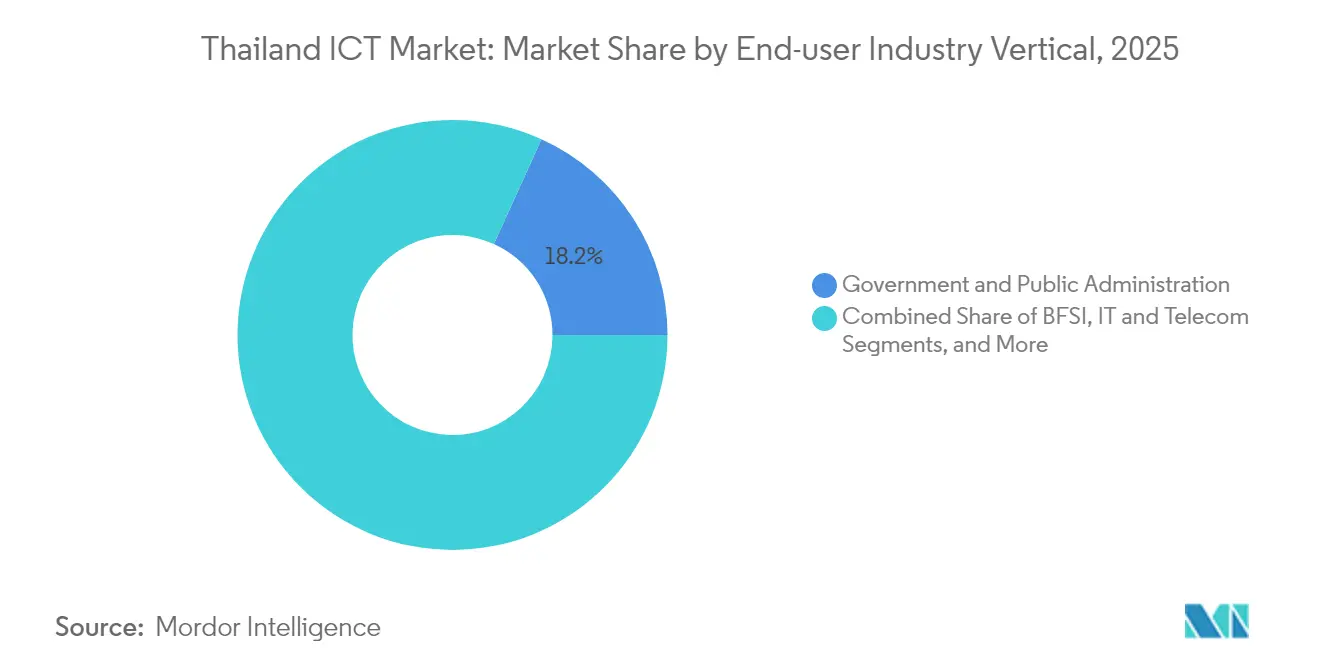

- Por vertical de utilizador final, o Governo e a Administração Pública capturaram 18,21% da quota do mercado de ICT da Tailândia em 2025, sendo que os Jogos e Esports estão no caminho de uma CAGR de 12,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de ICT da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementação rápida de redes 5G e adoção de subscritores | +2.8% | Nacional, com ganhos antecipados em Banguecoque, Chonburi, Chiang Mai | Curto prazo (≤ 2 anos) |

| Política governamental "Cloud-First" a acelerar a adoção | +2.1% | Nacional, concentrada em agências governamentais e empresas públicas | Médio prazo (2-4 anos) |

| Surto de transformação digital da Indústria 4.0 empresarial | +1.9% | Corredor Económico Oriental, Região Metropolitana de Banguecoque | Médio prazo (2-4 anos) |

| Afluxo de IDE para centros de dados de escala hiperscale | +1.7% | Região Metropolitana de Banguecoque, Corredor Económico Oriental | Longo prazo (≥ 4 anos) |

| Licenciamento de bancos virtuais a impulsionar a infraestrutura fintech | +1.4% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Ambições de hub de centros de dados prontos para IA com arrefecimento líquido | +1.2% | Região Metropolitana de Banguecoque, Chonburi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Rápida de Redes 5G e Adoção de Subscritores

A implementação nacional do 5G atingiu 95% de cobertura populacional até 2024, permitindo casos de utilização de computação de borda para manutenção preditiva no setor manufatureiro e rastreamento logístico em tempo real. Os operadores implementam o fatiamento de rede para oferecer débito dedicado a aplicações de missão crítica, desbloqueando fluxos de receita empresarial que vão além da voz e dos dados para consumidores. As alocações de espetro e as regras de partilha de infraestrutura da Comissão Nacional de Radiodifusão e Telecomunicações reduzem os custos de implementação para as zonas rurais, acelerando a adoção fora de Banguecoque. Os fabricantes no Corredor Económico Oriental integram sensores 5G com análises de IA para reduzir o tempo de inatividade não planeado e aumentar o rendimento. A crescente penetração de dispositivos 5G impulsiona a migração de subscritores, empurrando o consumo médio de dados para níveis de gigabytes de dois dígitos por utilizador por mês.[1] Advanced Info Service, "A Cobertura 5G da AIS Atinge 95% da População," ais.co.th

Política Governamental "Cloud-First" a Acelerar a Adoção

Desde 2024, cada agência do setor público deve justificar as aquisições de infraestrutura local como exceções, levando os ministérios a migrar sistemas legados para regiões de cloud domésticas certificadas sob a ISO 27001 e a Lei de Proteção de Dados Pessoais. O programa Smart Nation Smart Life, com um orçamento de 15 mil milhões de THB (0,47 mil milhões de USD), financia gateways de API partilhados e uma plataforma soberana de modelo de linguagem de grande dimensão denominada ThaiLLM, alojada em clouds aprovadas pelo governo. As empresas públicas publicam agora catálogos de serviços através de um portal único de aquisição, fornecendo aos fornecedores privados um roteiro claro para a integração. A política catalisou comportamentos semelhantes em setores regulados, com instituições financeiras a comparar as suas bases de segurança cloud com o enquadramento governamental. Como resultado, o mercado de ICT da Tailândia beneficia de um efeito multiplicador à medida que as competências cloud, as arquiteturas de referência e os modelos de aquisição se difundem para o setor privado.[2]Agência de Desenvolvimento do Governo Digital, "Implementação da Política Cloud-First," dga.or.th

Surto de Transformação Digital da Indústria 4.0 Empresarial

Os fabricantes adotam sensores IoT, gémeos digitais e sistemas de visão de IA para aumentar a produtividade em até 30%, alinhando-se com os objetivos de Smart Monodzukuri da Cooperação Económica Ásia-Pacífico. Os fornecedores do setor automóvel implementam manutenção preditiva para reduzir o tempo de inatividade não programado em 40%, enquanto os processadores alimentares integram painéis de rastreabilidade do campo à mesa que cumprem as normas de conformidade para exportação. Os subsídios governamentais reduzem os custos iniciais de configuração para as PMEs, embora a complexidade de implementação continue a ser um obstáculo. A garantia de qualidade orientada por análises reduz os tempos de inspeção e as taxas de desperdício, melhorando diretamente as margens brutas. O surto na procura de serviços de integração sustenta um crescimento estável no mercado de ICT da Tailândia, estimulando ecossistemas de parceiros de integradores de sistemas e fabricantes de dispositivos.[3]Cooperação Económica Ásia-Pacífico, "Iniciativa Smart Monodzukuri," apec.org

Afluxo de IDE para Centros de Dados de Escala Hiperscale

Investidores estrangeiros comprometem capital em instalações em Banguecoque e Chonburi que apresentam racks de arrefecimento líquido otimizados para clusters de GPU a executar cargas de trabalho de IA. O campus de 240 milhões de USD da STT GDC e implementações semelhantes por fornecedores globais de cloud criam um efeito de cluster em backhaul de fibra, contratos de fornecimento de energia renovável e serviços de construção especializados. O Conselho de Investimento concede isenções fiscais de oito anos e permite a propriedade estrangeira maioritária no Corredor Económico Oriental, reduzindo a diferença de incentivos com Singapura e a Malásia. Os novos intervenientes aumentam a densidade de interligação, reduzindo a latência para os utilizadores e permitindo o alojamento local que cumpre as regras de soberania de dados. Estes afluxos reforçam a ambição da Tailândia de se posicionar como o nó secundário preferencial de centros de dados para empresas da ASEAN.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacuna fragmentada de competências digitais e prontidão cibernética das PMEs | -1.8% | Nacional, com impacto agudo nas cidades rurais e secundárias | Longo prazo (≥ 4 anos) |

| Escassez de talentos avançados de ICT e aumento do custo da mão de obra | -1.5% | Região Metropolitana de Banguecoque, Corredor Económico Oriental | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de localização de dados a aumentar o TCO | -1.1% | Nacional, a afetar empresas multinacionais | Curto prazo (≤ 2 anos) |

| Crescente responsabilidade por fraude cibernética a reduzir os orçamentos de ICT | -0.9% | Nacional, concentrada em serviços financeiros e comércio eletrónico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Fragmentada de Competências Digitais e Prontidão Cibernética das PMEs

Nove em cada dez PMEs tailandesas não possuem planos formais de investimento digital, e muitas das que migram para a cloud ignoram configurações básicas de segurança, como a autenticação multifator ou o controlo de acesso baseado em funções. A consciência limitada dos enquadramentos de zero-trust deixa as empresas menores expostas a ataques de phishing e ransomware que podem paralisar as operações durante semanas. Os vouchers governamentais no âmbito do programa PME 4.0 subsidiam a formação e a consultoria, mas a sua utilização permanece abaixo dos 30% porque os proprietários priorizam as preocupações imediatas com o fluxo de caixa. Os prémios de ciberseguro aumentam à medida que os subscritores incorporam a elevada frequência de violações entre as pequenas empresas. Sem um desenvolvimento contínuo de competências, o mercado de ICT da Tailândia arrisca uma adoção mais lenta da cloud fora do núcleo urbano.

Escassez de Talentos Avançados de ICT e Aumento do Custo da Mão de Obra

A procura de engenheiros de IA, arquitetos cloud e analistas de cibersegurança supera em muito a oferta doméstica. Os profissionais seniores exigem prémios salariais de 40 a 50% em comparação com 2022, erodindo as vantagens de custo que outrora atraíram contratos de externalização para a Tailândia. As empresas recorrem a programas intensivos acelerados de requalificação, enquanto as universidades expandem as matrículas em STEM, mas enfrentam um tempo de espera de vários anos antes de os licenciados entrarem no mercado de trabalho. A escassez de talentos afeta mais duramente as PMEs, limitando a sua capacidade de executar projetos digitais complexos e forçando uma maior dependência de fornecedores de serviços geridos. Com o tempo, a inflação salarial poderá redirecionar o investimento estrangeiro para mercados vizinhos, a menos que os canais de talentos se ampliem rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: A Integração de Serviços Impulsiona a Evolução do Mercado

Os Serviços de TI contribuíram com a maior fatia de 32,08% da quota do mercado de ICT da Tailândia em 2025, liderados por contratos de serviços geridos e projetos de migração multi-cloud. Os operadores de telecomunicações externalizam centros de operações de rede, e os fabricantes contratam integradores de sistemas para implementações de manutenção preditiva. Dentro desta categoria, os Serviços Cloud deverão crescer a uma CAGR de 11,45%, à medida que as empresas refactorizam aplicações monolíticas em microsserviços orientados por API. A procura de hardware mantém-se estável com base nas atualizações de rádio 5G e nas despesas de capital em centros de dados, enquanto os gastos em cibersegurança se aceleram devido a vetores de ameaça persistentes.

A migração de gastos em capex para opex remodela os modelos de receita dos fornecedores. A mudança da PTT Exploration and Production para uma plataforma de desenvolvimento cloud-native reduziu os ciclos de lançamento de aplicações em 480%, ilustrando os benefícios obtidos quando os sistemas legados são modernizados. Os dispositivos de computação de borda proliferam nas fábricas para satisfazer os requisitos de baixa latência, criando novas receitas para fornecedores de hardware certificados pela Comissão Nacional de Radiodifusão e Telecomunicações. O mercado de ICT da Tailândia incorpora ferramentas de desenvolvimento low-code que capacitam os analistas de negócio a criar protótipos de aplicações, aliviando a pressão sobre o escasso talento de desenvolvimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Porte de Empresa Utilizadora Final: A Aceleração das PMEs Remodela a Procura

As Grandes Empresas representavam 59,25% da dimensão do mercado de ICT da Tailândia em 2025 graças a orçamentos de TI estabelecidos e roteiros de transformação. No entanto, as PMEs deverão registar a CAGR mais rápida de 12,05% até 2031, auxiliadas por plataformas SaaS que eliminam as despesas iniciais de infraestrutura. Os vouchers subsidiados de migração para cloud e os pacotes de comércio eletrónico turnkey reduzem as barreiras à adoção tecnológica para as empresas de menor dimensão.

A democratização da análise avançada alarga a base de clientes para soluções de contabilidade, gestão de relacionamento com clientes e controlo de inventário baseadas em IA. A ubiquidade dos pagamentos digitais impulsiona ainda mais os micronegócios para a presença online, aumentando a procura endereçável de serviços de cibersegurança e proteção de dados. Para servir PMEs sensíveis ao custo, os fornecedores agrupam segurança gerida com suites de produtividade, estabelecendo um equilíbrio entre funcionalidade e acessibilidade. Consequentemente, o mercado de ICT da Tailândia diversifica-se para além dos conglomerados metropolitanos para as cidades secundárias provinciais.

Por Vertical Setorial do Utilizador Final: Os Jogos Lideram o Surto no Entretenimento Digital

O Governo e a Administração Pública consumiram 18,21% da dimensão do mercado de ICT da Tailândia em 2025, refletindo a aquisição cloud-first e os lançamentos nacionais de serviços eletrónicos. No entanto, os Jogos e Esports deverão crescer a uma CAGR de 12,98%, impulsionados pelo desenvolvimento de jogos mobile-first, pelo reconhecimento oficial dos esports como desporto e pela expansão da infraestrutura de torneios. O cloud gaming reduz as barreiras de hardware, enquanto a conectividade de baixa latência do 5G eleva a experiência do jogador.

O BFSI gasta de forma agressiva na modernização de sistemas centrais e em análises de fraude antes dos lançamentos de bancos virtuais. A digitalização da produção anchora os investimentos na Indústria 4.0, com as exportações de eletrónica a ultrapassar 46,2 mil milhões de USD em 2023. A adoção da telemedicina na área da saúde persiste além da pandemia, impulsionando a modernização dos registos eletrónicos de saúde nos hospitais provinciais. Cada vertical define roteiros tecnológicos adequados à regulamentação específica do setor e à dinâmica competitiva, alargando os fluxos de receita por todo o mercado de ICT da Tailândia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Região Metropolitana de Banguecoque e o Corredor Económico Oriental geraram conjuntamente cerca de 69,40% do valor do mercado de ICT da Tailândia em 2025, graças à densa infraestrutura de fibra, à proximidade de cabos submarinos e à presença de sedes de empresas multinacionais. Os campus de colocation de Banguecoque atingem latências intraurbanas inferiores a 5 milissegundos, atendendo às cargas de trabalho de fintech e jogos sensíveis à latência. Os parques industriais de Chonburi acolhem megaprojetos de centros de dados que fornecem capacidade de computação de borda às zonas de fábricas inteligentes adjacentes.

Os projetos-piloto de cidades inteligentes do governo estendem-se a centros provinciais como Chiang Mai, onde os ecossistemas de nómadas digitais estimulam a procura de suites de colaboração baseadas em cloud. As províncias turísticas do sul implementam pagamentos sem contacto e sistemas de transporte inteligente para melhorar a experiência dos visitantes, mas a penetração global de ICT permanece abaixo dos centros urbanos devido a restrições de largura de banda. O programa nacional de infraestrutura de 15 mil milhões de THB (0,47 mil milhões de USD) visa reduzir a divisão digital através da expansão da rede de fibra de backbone e da conectividade por satélite para ilhas e zonas montanhosas, apresentando potencial positivo para parcerias de ISP rurais.

O posicionamento competitivo dentro da ASEAN depende da manutenção da estabilidade política e de relações comerciais neutras. A Tailândia fica atrás de Singapura e da Malásia em densidade de cabos submarinos, mas reduz a diferença com projetos como o desembarque do Asia Direct Cable em Rayong. Os incentivos do Conselho de Investimento, que incluem isenções fiscais de oito anos e limites relaxados de propriedade estrangeira em zonas económicas especiais, continuam a atrair compromissos hiperscale. Em conjunto, estas dinâmicas geográficas reforçam a expansão sustentada do mercado de ICT da Tailândia nas diversas províncias.

Panorama Competitivo

O mercado de ICT da Tailândia apresenta uma concentração moderada: os principais operadores de telecomunicações Advanced Info Service e True Corporation dominam a infraestrutura 5G, mas os serviços cloud, a cibersegurança e a integração de sistemas permanecem fragmentados entre operadores globais e domésticos. Os hiperscalers de cloud AWS, Google e Microsoft ancoram regiões locais para capturar o crescimento em cargas de trabalho reguladas, enquanto os fornecedores chineses cortejam as PMEs sensíveis ao custo com preços agressivos.

Os operadores de telecomunicações diferenciam-se através da otimização de redes com IA e de conteúdos agrupados para reforçar a receita média por utilizador. A fusão True-dtac alcançou eficiências de espetro e vantagens de escala sem violar os limites antitruste, ilustrando as tendências de consolidação dentro das telecomunicações. Nos Serviços de TI, os integradores domésticos fazem parceria com fornecedores globais de software para entregar soluções verticalizadas para os setores manufatureiro, bancário e de saúde.

A concorrência centra-se agora em ecossistemas de plataformas em vez de produtos singulares. Os fornecedores integram redes privadas 5G, computação de borda e segurança gerida em ofertas holísticas. O surgimento de modelos de IA soberanos despoleta alianças entre operadores de centros de dados e institutos de investigação para garantir recursos computacionais. Ao longo do período de previsão, as oportunidades de espaço em branco residem em suites SaaS focadas em PMEs, serviços geridos de deteção e resposta, e ferramentas de cloud-finops, assegurando uma rivalidade vibrante por todo o mercado de ICT da Tailândia.

Líderes do Setor de ICT da Tailândia

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Intouch Holdings e a Gulf Energy Development receberam aprovações dos acionistas para fundir ativos de telecomunicações, digitais e de energia, racionalizando a propriedade de participações estratégicas de ICT antes dos planos de expansão regional.

- Fevereiro de 2025: A Tellink, com sede em Banguecoque, assinou um acordo definitivo de combinação de negócios com a SPAC norte-americana Arogo Capital Acquisition Corp., avaliando a especialista em eSIM em 350 milhões de USD com intenção de listar no Nasdaq Global Market, sinalizando a confiança dos investidores estrangeiros no mercado de ICT da Tailândia.

- Fevereiro de 2025: A Deloitte Digital divulgou um comunicado de imprensa anunciando a integração da equipa de inovação de produto de 70 pessoas da Appsynth, reforçando a sua capacidade de entregar soluções mobile-first para empresas tailandesas.

- Janeiro de 2025: A Cal-Comp Electronics (Thailand) delineou o seu roteiro de automação com IA para 2025, visando a otimização da produção para PMEs regionais que deslocam a produção para o Sudeste Asiático.

Âmbito do Relatório do Mercado de ICT da Tailândia

O mercado de ICT da Tailândia é definido com base nas receitas geradas por tipos como hardware, software, infraestrutura de TI, serviços cloud públicos, serviços de TI e serviços de telecomunicações que estão a ser utilizados em vários setores de utilizadores finais em todo o país.

O mercado de ICT da Tailândia é segmentado por tipo (hardware (dispositivos de armazenamento, equipamentos de rede (switches, routers, pontos de acesso, dispositivos de segurança de rede, etc.), dispositivos de computação (PCs, tablets, smartphones, etc.), outros (periféricos, incluindo impressoras, copiadoras, etc.)), software (software empresarial (ERP, CRM, SCM, HCM, BI, etc.), gestão de TI (ITSM, armazenamento e arquivo, software de rede, etc.), BPM e outro software (ferramentas de colaboração, gestão de processos de negócio, etc.)), infraestrutura de TI (centros de dados, computação de alto desempenho, incluindo processadores e servidores), serviço cloud público (infraestrutura como serviço (IaaS), plataforma como serviço (PaaS), software como serviço (SaaS)), serviços de TI (serviços de aplicações (ou software), serviços profissionais de tecnologia (serviços de consultoria e implementação de TI, implementação e suporte, serviços de formação e educação), externalização e serviço gerido (serviços BPO, gestão de aplicações, externalização de TI, serviços de externalização de rede e endpoints)), serviços de telecomunicações (serviços de voz, serviços de dados)), porte de empresa (pequena e média empresa e grande empresa) e vertical setorial (BFSI, TI e telecomunicações, governo, retalho e comércio eletrónico, produção, energia e serviços públicos e outros verticais setoriais). As dimensões e previsões de mercado são fornecidas em termos de valor em USD para todos os segmentos acima referidos.

| Hardware de TI | Hardware Informático |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Externalização de TI (ITO) | |

| Externalização de Processos de Negócio (BPO) | |

| Serviços de Segurança Gerida | |

| Serviços Cloud e de Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Retalho, Comércio Eletrónico e Logística |

| Indústria Transformadora e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Jogos e Esports |

| Outros Verticais |

| Por Tipo de Produto | Hardware de TI | Hardware Informático |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Externalização de TI (ITO) | ||

| Externalização de Processos de Negócio (BPO) | ||

| Serviços de Segurança Gerida | ||

| Serviços Cloud e de Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical Setorial do Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Retalho, Comércio Eletrónico e Logística | ||

| Indústria Transformadora e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Jogos e Esports | ||

| Outros Verticais | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de ICT da Tailândia em 2031?

Espera-se que atinja 33,08 mil milhões de USD, expandindo-se a uma CAGR de 10,95%.

Qual segmento detém a maior quota de gastos em tecnologia na Tailândia?

Os Serviços de TI lideram com 32,08% da quota do mercado de ICT da Tailândia em 2025.

Por que razão as implementações híbridas estão a ganhar tração entre as empresas tailandesas?

Os modelos híbridos equilibram a conformidade com a soberania de dados com o acesso à inovação cloud e deverão crescer a uma CAGR de 12,3%.

Como é que o 5G influencia a digitalização industrial na Tailândia?

O 5G nacional permite a manutenção preditiva orientada por IoT e a análise de borda, acelerando a adoção da Indústria 4.0.

Qual vertical é o utilizador de soluções de ICT de crescimento mais rápido?

Os Jogos e Esports estão preparados para uma CAGR de 12,98% até 2031, com a expansão dos jogos mobile e do cloud gaming.

Página atualizada pela última vez em: