Tamanho e Participação do Mercado de Construção Residencial no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

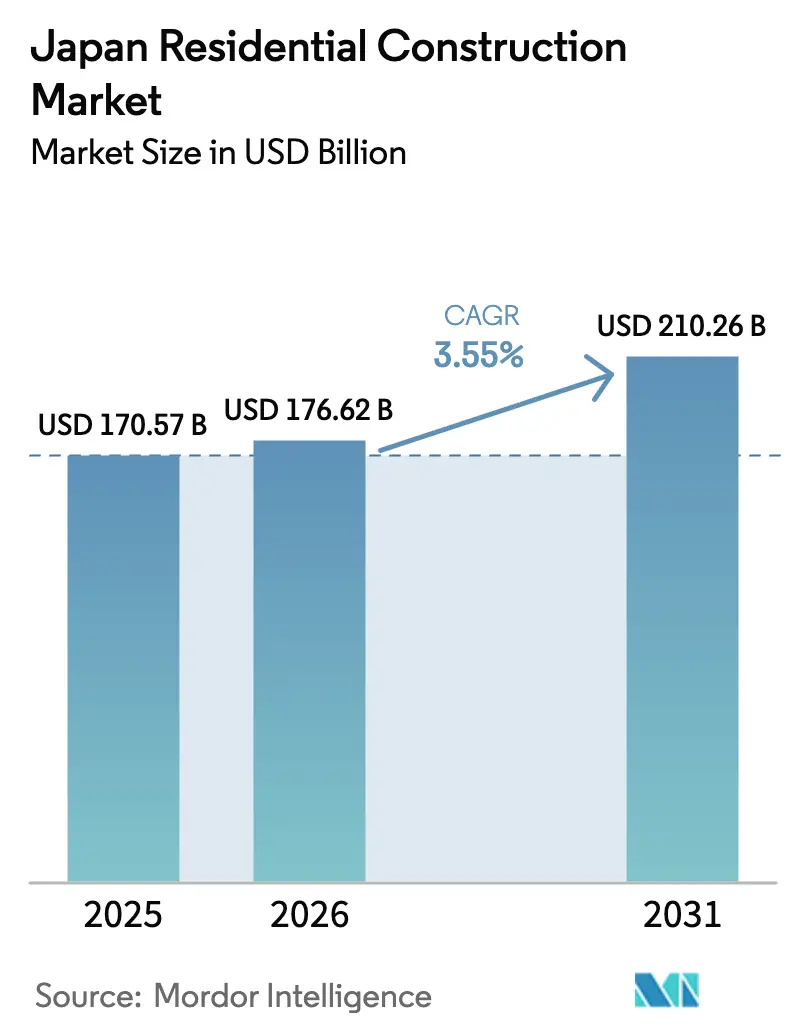

| Tamanho do mercado no ano base (2025) | 170.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 176.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 210.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial no Japão por Mordor Intelligence

O tamanho do mercado de construção residencial no Japão foi avaliado em USD 170,57 bilhões em 2025 e estima-se que cresça de USD 176,62 bilhões em 2026 para atingir USD 210,26 bilhões até 2031, a um CAGR de 3,55% durante o período de previsão (2026-2031). O crescimento se apoia em mandatos de eficiência energética que impulsionam os gastos com renovação, na urbanização persistente que intensifica a demanda por apartamentos e nos avanços tecnológicos que reduzem os prazos de construção. As hipotecas digitais estão tornando o financiamento mais rápido, enquanto compradores em moeda estrangeira — beneficiados pelo iene fraco — impulsionam a absorção de condomínios premium. Ao mesmo tempo, a escassez de mão de obra e a volatilidade dos materiais continuam a pressionar as margens, empurrando as empresas em direção a métodos modernos de construção e contratos de longo prazo com fornecedores. A perspectiva geral sinaliza uma expansão moderada, mas os players que alinham seus produtos ao encolhimento do tamanho dos domicílios e às atualizações regulatórias permanecem mais bem posicionados para capturar valor no mercado de construção residencial no Japão.

Principais Conclusões do Relatório

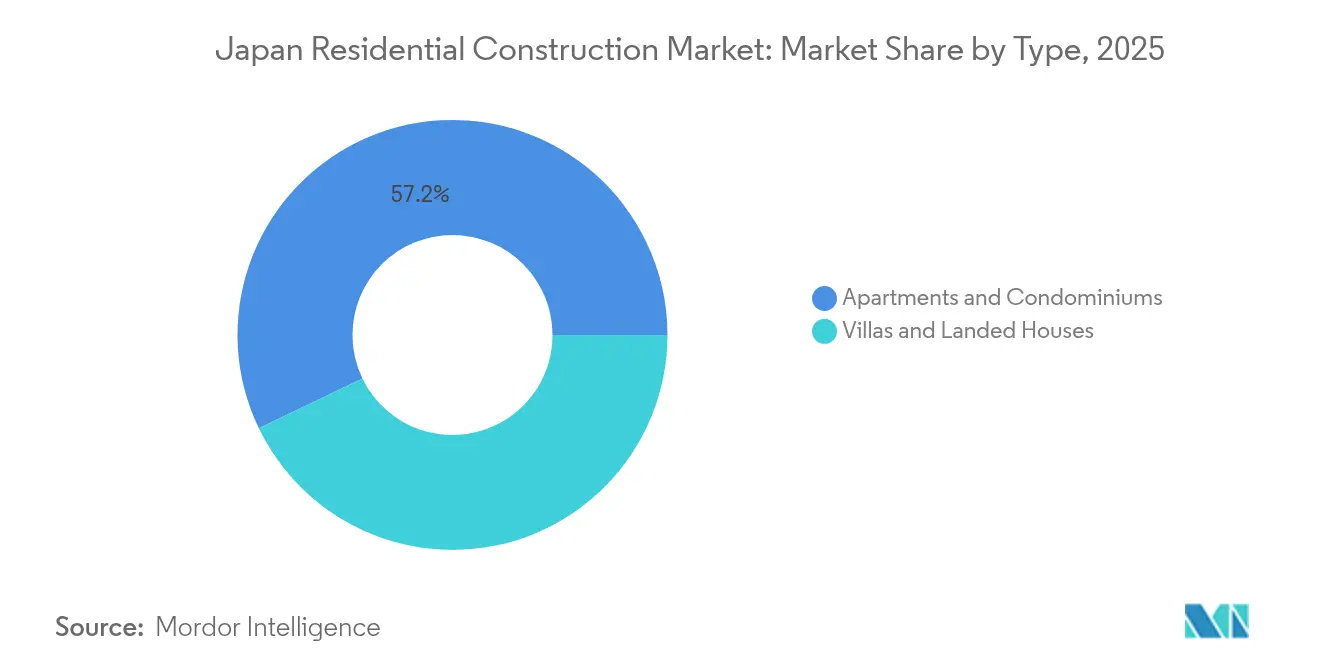

- Por tipo, apartamentos e condomínios lideraram com 57,15% da participação do mercado de construção residencial no Japão em 2025, enquanto vilas e casas térreas têm previsão de expansão a um CAGR de 3,86% até 2031.

- Por tipo de construção, a nova construção representou 64,55% do tamanho do mercado de construção residencial no Japão em 2025; a renovação avança a um CAGR de 3,74% até 2031.

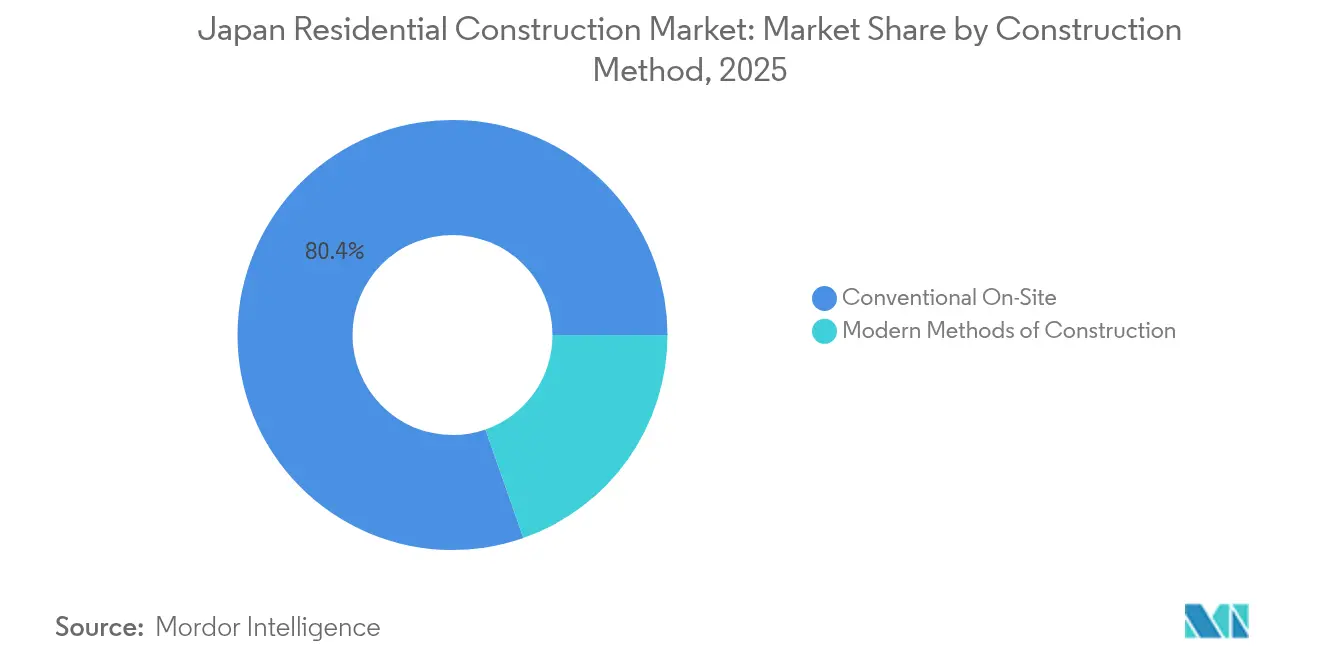

- Por método de construção, a construção convencional no local reteve uma participação de 80,35% do tamanho do mercado de construção residencial no Japão em 2025, enquanto os métodos modernos de construção exibem o CAGR mais rápido de 4,68%.

- Por fonte de investimento, o capital privado deteve 72,85% do financiamento em 2025, porém o investimento público é o segmento de crescimento mais rápido, com CAGR de 4,29%, impulsionado por programas de retrofitting sísmico e subsídios de energia.

- Por geografia, Tóquio comandou 35,85% da participação do mercado de construção residencial no Japão em 2025; Osaka deve crescer a um CAGR de 4,22% à medida que a infraestrutura da Expo 2025 impulsiona a demanda.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Residencial no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os códigos obrigatórios de eficiência energética de 2025 aceleram a atividade de renovação | +1.2% | Nacional, com ganhos antecipados em Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| A redução do tamanho dos domicílios impulsiona a demanda por apartamentos urbanos compactos | +0.8% | Áreas metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2-4 anos) |

| A fabricação fora do local de alta precisão reduz o prazo de construção em até 30% | +0.7% | Nacional, liderado pelas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Subsídios governamentais de retrofitting sísmico para habitações mais antigas | +0.6% | Nacional, concentrado em regiões propensas a terremotos | Longo prazo (≥ 4 anos) |

| Compradores em moeda estrangeira explorando o iene fraco no segmento de condomínios premium | +0.5% | Distritos premium de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Plataformas de hipoteca digital encurtam os ciclos de aprovação, impulsionando os inícios | +0.4% | Centros urbanos, expandindo-se para mercados regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Redução do Tamanho dos Domicílios Impulsiona a Demanda por Apartamentos Urbanos Compactos

O tamanho médio dos domicílios no Japão continua a cair, estimulando um apetite duradouro por habitações urbanas menores e bem projetadas. Os domicílios de uma e duas pessoas dominam as áreas metropolitanas, levando os incorporadores a otimizar o espaço por meio de layouts modulares que se encaixam em terrenos exíguos. A preferência por conveniência e proximidade ao transporte público está remodelando o design dos projetos em direção a edifícios de baixa manutenção com serviços comunitários integrados. Módulos compactos pré-fabricados permitem entrega mais rápida e personalização, alinhando-se às escolhas de estilo de vida que favorecem a flexibilidade do aluguel em detrimento da permanência da propriedade. Essas dinâmicas mantêm a absorção de apartamentos resiliente mesmo com o declínio geral da população[1]Departamento de Estatísticas do Japão, "Projeções de Domicílios para o Japão, 2025–2040," Departamento de Estatísticas do Japão, stat.go.jp.

Os Códigos Obrigatórios de Eficiência Energética de 2025 Aceleram a Atividade de Renovação

As alterações à Lei de Eficiência Energética em Edificações obrigam toda nova construção residencial a atender a rígidos parâmetros de consumo até 2025. Milhares de habitações existentes agora requerem melhorias de isolamento, janelas e sistemas de climatização para preservar os valores dos ativos, energizando uma onda de retrofitting em escala nacional. Os empreiteiros pivotaram para pacotes especializados de retrofitting energético, e os proprietários de imóveis estão acelerando os projetos para evitar penalidades de conformidade. O cronograma comprimido amplia os atrasos de renovação, aumentando o tamanho do mercado de construção residencial no Japão vinculado ao retrofitting e reforçando a demanda por materiais de alto desempenho.

Plataformas de Hipoteca Digital Encurtam os Ciclos de Aprovação, Impulsionando os Inícios

A subscrição automatizada e a verificação eletrônica de documentos reduziram as aprovações de hipotecas de semanas para dias. Decisões de crédito mais rápidas melhoram o planejamento do fluxo de caixa para os incorporadores e capacitam construtores menores a competir com conglomerados estabelecidos. A transparência nas condições de empréstimo intensifica a concorrência de preços entre os bancos, resultando em maior escolha para os tomadores de crédito. A integração entre ferramentas digitais de hipoteca e softwares de gestão de projetos sincroniza ainda mais os saques com os marcos no local, minimizando os gargalos de financiamento no mercado de construção residencial no Japão.

Subsídios Governamentais de Retrofitting Sísmico para Habitações Mais Antigas

Os subsídios que cobrem até 50% dos custos de diagnóstico e retrofitting tornam o reforço estrutural financeiramente viável para milhões de edificações anteriores a 1981 que estão abaixo dos códigos sísmicos atuais. A instalação de elementos energeticamente eficientes frequentemente acompanha o reforço, criando benefícios duplos de conformidade. As comunidades rurais se beneficiam dos subsídios, pois os valores mais baixos dos imóveis anteriormente desestimulavam o investimento. Com horizontes de financiamento que se estendem além de 2030, os empreiteiros especializados desfrutam de fluxos de demanda previsíveis e investem em sistemas padronizados de retrofitting que reduzem o tempo no local e o desperdício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida inflação dos custos de mão de obra e teto de horas extras de 2024 | -1.1% | Nacional, mais severa nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Declínio demográfico criando risco de excesso de oferta a longo prazo | -0.9% | Áreas rurais, expandindo-se para cidades secundárias | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de materiais após o conflito na Ucrânia | -0.6% | Nacional, com variações regionais na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Leis complexas de titularidade de terrenos atrasando a consolidação de terrenos | -0.4% | Nacional, particularmente aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Inflação dos Custos de Mão de Obra e Teto de Horas Extras de 2024

As restrições de horas extras agora limitam as horas semanais, forçando os empreiteiros a manter forças de trabalho maiores em meio a uma mão de obra qualificada já escassa. Os salários subiram rapidamente à medida que as empresas aliciam trabalhadores experientes, comprimindo as margens de lucro e fazendo com que construtores menores saiam do mercado. A pressão é mais aguda nas áreas de Tóquio e Osaka, onde os cronogramas de projetos permanecem intensos. A adoção de automação e fabricação fora do local aumenta como contramedida racional, mas a implementação requer capital além do alcance de muitos players menores.

Declínio Demográfico Criando Risco de Excesso de Oferta a Longo Prazo

A população do Japão contraiu-se em mais de 2 milhões desde 2008, e as previsões mostram um declínio sustentado. As prefeituras rurais relatam 8,5 milhões de casas vagas, equivalente a 13% do estoque, pressionando os preços locais para baixo. Os incorporadores agora examinam minuciosamente as projeções de formação de domicílios antes de aprovar projetos fora das grandes metrópoles, deslocando o capital para a renovação de ativos existentes em vez de novas construções especulativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Habitação Compacta Impulsiona a Densidade Urbana

Apartamentos e condomínios capturaram 57,15% do mercado de construção residencial no Japão em 2025, um testemunho da duradoura concentração urbana e do encolhimento do tamanho médio dos domicílios. Os incorporadores recorrem a formatos de arranha-céus para otimizar terrenos escassos e empregam módulos pré-fabricados para velocidade, qualidade e conformidade energética. Janelas de alto desempenho, medidores inteligentes e comodidades de co-living atendem às prioridades dos compradores em eficiência e comunidade. Vilas e casas térreas permanecem como nicho, mas com crescimento acelerado, com previsão de expansão a um CAGR de 3,86%, à medida que moradores locais abastados e compradores estrangeiros buscam áreas maiores e espaços com jardim. Construtores de luxo como a Sekisui House personalizam essas unidades independentes com cobertura solar e isolamento sísmico para justificar preços premium.

Os empreendimentos de apartamentos urbanos também se beneficiam de economias de escala; sistemas mecânicos comuns e serviços compartilhados comprimem os custos operacionais por unidade, apoiando aluguéis competitivos. Os incorporadores fazem parcerias com empresas de prop-tech para integrar entrada sem chave e painéis de energia que atraem inquilinos nativos digitais. Por outro lado, propriedades térreas espaçosas atraem compradores estrangeiros que capitalizam sobre a fraqueza do iene, particularmente nos subúrbios ocidentais de Tóquio e em locais de resort. Os construtores buscam estratégias de personalização em massa — estruturas construídas em fábrica combinadas com interiores sob medida — para manter as margens saudáveis sem estender os prazos. Essa flexibilidade permite que o mercado de construção residencial no Japão satisfaça segmentos de estilo de vida marcadamente diferentes, mantendo a utilização da capacidade elevada.

Por Tipo de Construção: A Renovação Ganha Impulso

A nova construção representou 64,55% do tamanho do mercado de construção residencial no Japão em 2025, refletindo a demanda sustentada por habitações em conformidade com os códigos. No entanto, a renovação está crescendo a um CAGR de 3,74% à medida que os mandatos de energia e os subsídios sísmicos remodelam as prioridades de gastos. Os condomínios de Tóquio agendam retrofits de janelas e melhorias de isolamento para garantir subsídios, enquanto os proprietários de casas independentes buscam melhorias na envoltória que aumentam as perspectivas de revenda. As empresas de construção agora oferecem pacotes de reforma integrados, incluindo instalação de bomba de calor e contraventamento estrutural, para capturar a crescente participação do orçamento de retrofitting.

Os projetos de novas construções continuam a prosperar onde a consolidação de terrenos é bem-sucedida, possibilitando bairros inteligentes com sistemas de energia em nível de distrito e conectividade 5G. Casas plataforma pré-fabricadas da Daiwa House chegam ao local em dias, satisfazendo compradores ansiosos por uma ocupação rápida. No entanto, a alocação de capital está gradualmente se reequilibrando em direção ao estoque existente, onde a valorização dos ativos é frequentemente mais previsível e evita as complicações de consolidação de títulos. À medida que a profundidade da renovação aumenta, os fornecedores de materiais expandem as linhas de isolamento de perfil fino, caixilharia de vidro triplo e acabamentos de baixo COV adequados para retrofits em imóveis ocupados, ampliando o conjunto de soluções disponíveis para o mercado de construção residencial no Japão.

Por Método de Construção: A Tecnologia Transforma as Práticas Tradicionais

Os métodos convencionais no local ainda detinham 80,35% da produção de 2025, dada a sua adaptabilidade a terrenos irregulares e arquitetura personalizada. No entanto, os métodos modernos de construção (MMC) estão escalando a um CAGR de 4,68%, impulsionados pela escassez de mão de obra e metas de produtividade. Empresas como a Kajima implantam escavadeiras autônomas e levantamentos guiados por drones que reduzem drasticamente a duração das obras de terraplanagem, enquanto as fábricas Smart Heim da Sekisui House entregam unidades volumétricas pré-equipadas com instalações mecânicas. Essas abordagens de MMC proporcionam tolerâncias mensuradas, menor desperdício e desempenho térmico consistente que facilitam a conformidade regulatória.

Os construtores tradicionais respondem integrando componentes parciais fora do local — como fachadas em painéis e módulos de banheiro — para compensar as restrições de horas extras no local. Os fluxos de trabalho híbridos preservam a flexibilidade arquitetônica, mas capturam os ganhos de manufatura. As instituições financeiras reconhecem os benefícios de mitigação de riscos dos prazos previsíveis dos MMC, levando alguns credores a oferecer condições preferenciais para projetos de base fabril. À medida que a capacidade robótica amadurece, o mercado de construção residencial no Japão antecipa uma mudança gradual dos processos manuais para linhas de montagem automatizadas, sem marginalizar abruptamente o artesanato valorizado nos segmentos de luxo de nicho.

Por Fonte de Investimento: O Capital Privado Lidera o Desenvolvimento do Mercado

Os investidores privados forneceram 72,85% do financiamento de projetos em 2025, sublinhando o sistema habitacional centrado no mercado do Japão. Os incorporadores acessam empréstimos de baixo juro e recorrem cada vez mais a estruturas de REIT para reciclar capital em novos projetos. Os compradores de imóveis aproveitam as taxas de hipoteca historicamente baixas, amplificadas pela subscrição digital, para garantir unidades rapidamente. O investimento público, embora represente apenas 27,15% do financiamento total, está avançando 4,29% anualmente graças às dotações de retrofitting sísmico e resiliência climática nos orçamentos nacionais.

O capital privado prospera em projetos de condomínios de rotatividade rápida em distritos centrais de negócios, onde as pré-vendas garantem índices de cobertura de dívida antecipadamente. Enquanto isso, os fundos públicos visam objetivos sociais e ambientais: os subsídios cobrem metade do custo de diagnóstico de melhorias sísmicas e oferecem o equivalente a USD 4.000 por habitação para isolamento de alta especificação. Esse papel catalisador atrai contrapartidas privadas correspondentes, multiplicando o estímulo total ao setor. O ambiente de financiamento combinado reforça a estabilidade em todo o mercado de construção residencial no Japão, ao mesmo tempo que permite que a dinâmica competitiva oriente a seleção e a eficiência de execução dos projetos.

Análise Geográfica

Tóquio capturou 35,85% da participação do mercado de construção residencial no Japão em 2025, sustentada por polos de emprego densos, educação de excelência e conectividade global que sustentam a migração contínua para a cidade. Investidores estrangeiros que exploram o iene fraco responderam por um quinto das transações de condomínios de luxo, pressionando os preços para cima. Os incorporadores respondem com torres de grande altura projetadas para energia líquida zero e verticalização de áreas verdes, recursos que se alinham com as agendas metropolitanas de redução de carbono. A escassez de terrenos impulsiona o design em direção a microunidades e áreas comunais multiuso, otimizando cada metro quadrado e mantendo o preço por unidade ao alcance de profissionais mais jovens.

Osaka registra o CAGR mais rápido de 4,22% até 2031, à medida que a infraestrutura da Expo 2025 amplia os corredores de transporte e a regeneração da orla marítima. O efeito multiplicador projetado de USD 19,4 bilhões do evento impulsiona a criação de empregos, estimulando a formação de novos domicílios e a demanda por acomodação de trabalhadores temporários. Os bancos regionais ampliam o crédito à construção para capitalizar nas perspectivas de aluguel impulsionadas pelo turismo. As autoridades locais agilizam o licenciamento para distritos de uso misto que melhoram a resiliência da orla e integram sistemas inteligentes de gestão de resíduos. A transformação eleva o perfil de Osaka como uma alternativa acessível a Tóquio, incentivando a migração intercidades e a diversificação de investidores internacionais.

Além das grandes metrópoles, Nagoia se beneficia de folhas de pagamento industriais estáveis ancoradas em clusters automotivos e aeroespaciais, apoiando cronogramas de construção equilibrados. No entanto, muitas cidades regionais enfrentam populações em declínio e habitações vagas. As políticas governamentais de "cidade compacta" consolidam os serviços em torno dos nós de transporte, incentivando a demolição de imóveis deteriorados e a reurbanização em apartamentos de médio porte energeticamente eficientes. Empresas de construção especializadas em demolição e remediação de terrenos contaminados encontram oportunidades nesses esquemas localizados de renovação, preservando a amplitude da atividade em todo o mercado de construção residencial no Japão mesmo com o suavizamento da demografia nacional.

Cenário Competitivo

O mercado de construção residencial no Japão é bastante fragmentado. A fragmentação define a concorrência, com aproximadamente 20 empresas-chave cada uma detendo participações de um único dígito, mas separadas por capacidades tecnológicas em vez de escala isoladamente. Daiwa House e Sekisui House dominam o segmento pré-fabricado por meio de sistemas proprietários de estrutura de aço e madeira modular, enquanto a Sumitomo Forestry aproveita plataformas de madeira sustentável para atrair compradores ecoconscientes. Esses líderes canalizam P&D para montagem autônoma e armazenamento de energia integrado, definindo benchmarks de desempenho que construtores regionais menores lutam para igualar. As lacunas de participação de mercado permanecem moderadas, sustentando a escolha do cliente e a tensão de preços.

Os movimentos estratégicos apresentam cada vez mais expansão internacional que protege o risco demográfico doméstico. A participação de 35% da Daiwa House na Alliance Residential aprofunda seu portfólio multifamiliar nos EUA, e a Sekisui House mira 20.000 entregas anuais de habitações nos EUA até 2031, exportando sistemas de qualidade japoneses para o exterior. No mercado interno, as empresas investem em configuradores de design habilitados por IA que personalizam layouts a baixo custo marginal, diferenciando as ofertas sem comprometer a produção fabril. Pacotes de energia como serviço agrupados com sistemas fotovoltaicos de cobertura e armazenamento surgem como fluxos de receita mais recentes, vinculando os compradores a contratos de manutenção de longo prazo[3]Federação Japonesa de Organizações de Habitação, "Pesquisa de Participação de Mercado de Habitação Pré-fabricada 2024," Federação Japonesa de Organizações de Habitação, jfoh.jp.

A regulamentação trabalhista e a volatilidade dos insumos aceleram a consolidação entre empreiteiros de médio porte que carecem de capital para adotar MMC ou absorver choques de materiais. Os players maiores adquirem especialistas de nicho em retrofitting sísmico e isolamento para agregar capacidades às plataformas integradas. A robustez financeira permite que os construtores de primeiro nível firmem contratos de aço plurianuais ou comprem terrenos a termo, estabilizando o fornecimento em mercados turbulentos. Essas manobras defensivas e ofensivas sustentam coletivamente um ambiente competitivo dinâmico, porém disciplinado, no mercado de construção residencial no Japão.

Líderes do Setor de Construção Residencial no Japão

Daiwa House

Sekisui House

Sumitomo Forestry

Panasonic Homes

Asahi Kasei Homes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Panasonic Corporation lançou seu sistema de ar-condicionado central residencial OASYS nos Estados Unidos, anunciando cortes de energia superiores a 50% em comparação com unidades de climatização legadas. O movimento estende a linha de produtos premium e de alta eficiência da Panasonic para um mercado que valoriza a redução dos custos operacionais.

- Novembro de 2024: A Daiwa House Industry concluiu a aquisição de uma participação acionária de 35% na Alliance Residential, especialista em multifamiliar dos EUA, garantindo um portfólio imediato de projetos de aluguel em grande escala. O negócio diversifica a base de resultados da Daiwa enquanto aproveita seu know-how em construção modular no exterior.

- Junho de 2024: A Sekisui House apresentou um plano de crescimento nos EUA visando entregas anuais de 20.000 habitações até o ano fiscal de 2031, apoiado pela sua aquisição da M.D.C. Holdings. O plano ancora a expansão da receita na exportação dos padrões japoneses de construção fora do local e sustentabilidade.

- Abril de 2024: A Sumitomo Forestry anunciou que elevará a produção de habitações para aluguel nos EUA para pelo menos 10.000 unidades por ano até 2027, um aumento de 25% em relação aos níveis de 2023. A administração citou a crescente demanda americana por aluguel em meio às taxas de hipoteca mais altas como catalisador para escalar as operações.

Escopo do Relatório do Mercado de Construção Residencial no Japão

A construção residencial inclui a construção de habitações unifamiliares ou bifamiliares que estejam ocupadas ou utilizadas, ou que se destinem a ser ocupadas ou utilizadas, principalmente para fins residenciais. Aquela em que o arquiteto utiliza materiais para construir a estrutura completa de acordo com os gostos e escolhas dos clientes antes de vendê-la aos compradores com lucro. O mercado de construção residencial japonês é segmentado por tipo (apartamentos e condomínios, vilas e outros tipos) e por tipo de construção (nova construção e renovação). O relatório oferece o tamanho do mercado e previsões para o mercado de construção residencial do Japão em valor (USD bilhões) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção |

| Pública |

| Privada |

| Tóquio |

| Osaka |

| Nagoia |

| Restante do Japão |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção | |

| Por Fonte de Investimento | Pública |

| Privada | |

| Por Região | Tóquio |

| Osaka | |

| Nagoia | |

| Restante do Japão |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de construção residencial no Japão?

O mercado de construção residencial no Japão está em USD 176,62 bilhões em 2026 e deverá atingir USD 210,26 bilhões até 2031.

Qual tipo de habitação domina os novos projetos?

Apartamentos e condomínios lideram com 57,15% de participação na atividade em 2025, refletindo a forte demanda urbana por habitação compacta.

Quão rapidamente os gastos com renovação estão crescendo?

Os trabalhos de renovação estão se expandindo a um CAGR de 3,74% até 2031, impulsionados pelos mandatos de eficiência energética e pelos subsídios de retrofitting sísmico.

Por que os métodos modernos de construção estão ganhando força?

A escassez de mão de obra e os limites de horas extras empurram os construtores em direção a módulos construídos em fábrica que reduzem o tempo no local em até 30%, garantindo a conformidade com os códigos.

Qual cidade é o mercado regional de crescimento mais rápido?

Osaka registra o CAGR mais rápido de 4,22%, apoiada pela infraestrutura da Expo 2025 e pela reurbanização da orla marítima.

Como os compradores estrangeiros influenciam a demanda por condomínios premium?

Um iene fraco permite que investidores internacionais adquiram unidades de alto padrão em Tóquio e Osaka com descontos percebidos, respondendo por aproximadamente 20% das transações de luxo e estimulando comodidades personalizadas.

Página atualizada pela última vez em: