Tamanho e Participação do Mercado de Construção do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

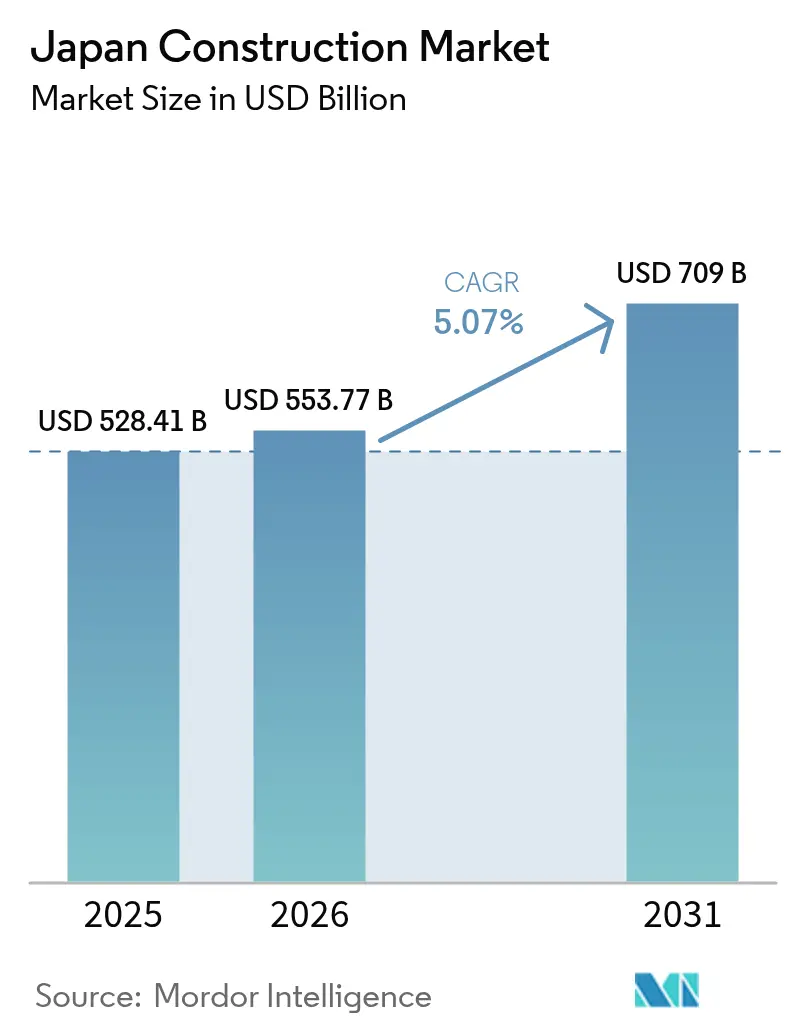

| Tamanho do mercado no ano base (2025) | 528.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 553.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 709 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Japão por Mordor Intelligence

O tamanho do mercado de construção do Japão atingiu USD 528,41 bilhões em 2025 e USD 553,77 bilhões em 2026, com projeção de alcançar USD 709 bilhões até 2031 a um CAGR de 5,07%, sustentado por gastos públicos constantes em obras, reformas sísmicas orientadas por políticas e um pipeline em expansão para energias renováveis e semicondutores. A escassez de mão de obra e os custos de insumos mais elevados pressionaram as margens em 2025, à medida que os preços unitários de mão de obra subiram nas tabelas de projetos de obras públicas e os custos de materiais permaneceram elevados, mantendo os preços de licitação e os cronogramas de entrega sob pressão. As medidas governamentais que preservaram os orçamentos de resiliência a desastres e endureceram os padrões de contratação sustentaram os volumes de trabalho, enquanto as emendas à Lei de Negócios de Construção em 2025 reforçaram as cláusulas de ajuste de preços e a equidade salarial. Os sinais de política sobre BIM e gêmeos digitais aumentaram os requisitos de conformidade e deslocaram as vantagens de capacidade para empresas com fluxos de trabalho integrados do projeto ao canteiro de obras. O programa de energia eólica offshore, os investimentos em data centers e os incentivos para a capacidade doméstica de semicondutores ancoraram a carteira de pedidos de médio prazo, embora a volatilidade de custos e os prazos de licenciamento exijam uma alocação equilibrada de riscos nos contratos.

Principais Conclusões do Relatório

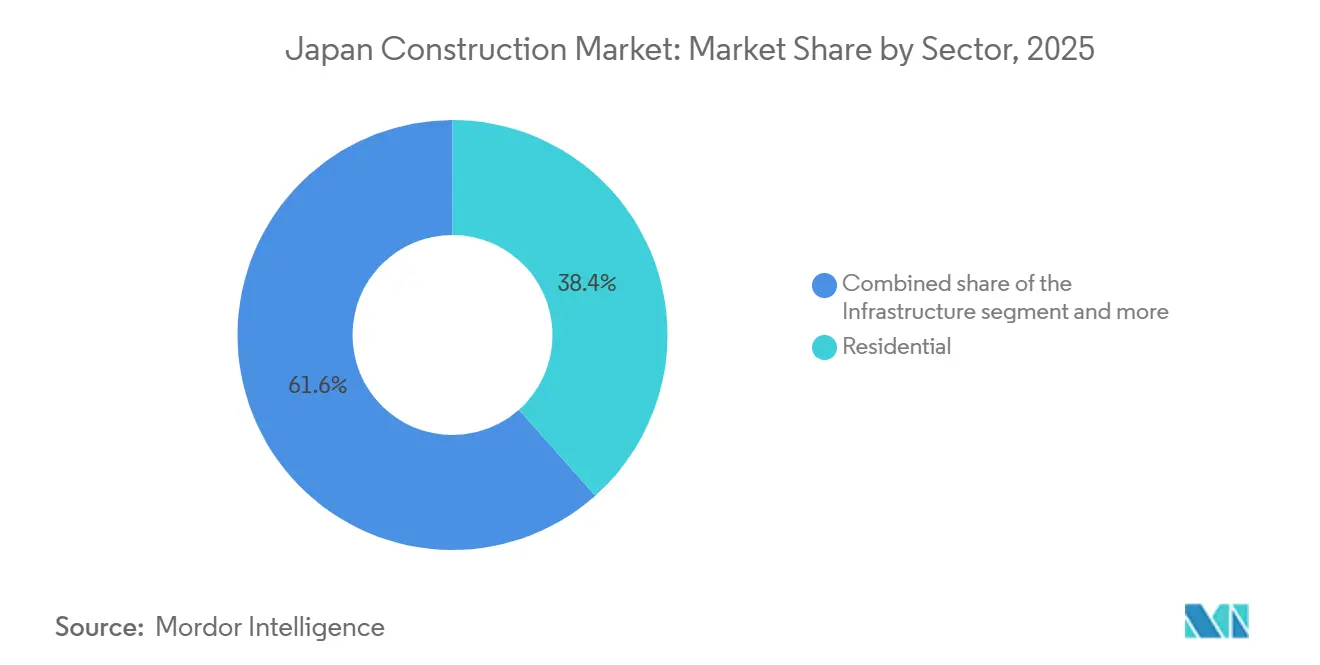

- Por setor, o residencial representou 38,44% do tamanho do mercado de construção do Japão em 2025, e a infraestrutura deve crescer a um CAGR de 6,12% até 2031.

- Por tipo de construção, a nova construção deteve 81,22% da participação do mercado de construção do Japão em 2025, enquanto a renovação deve avançar a um CAGR de 6,55% até 2031.

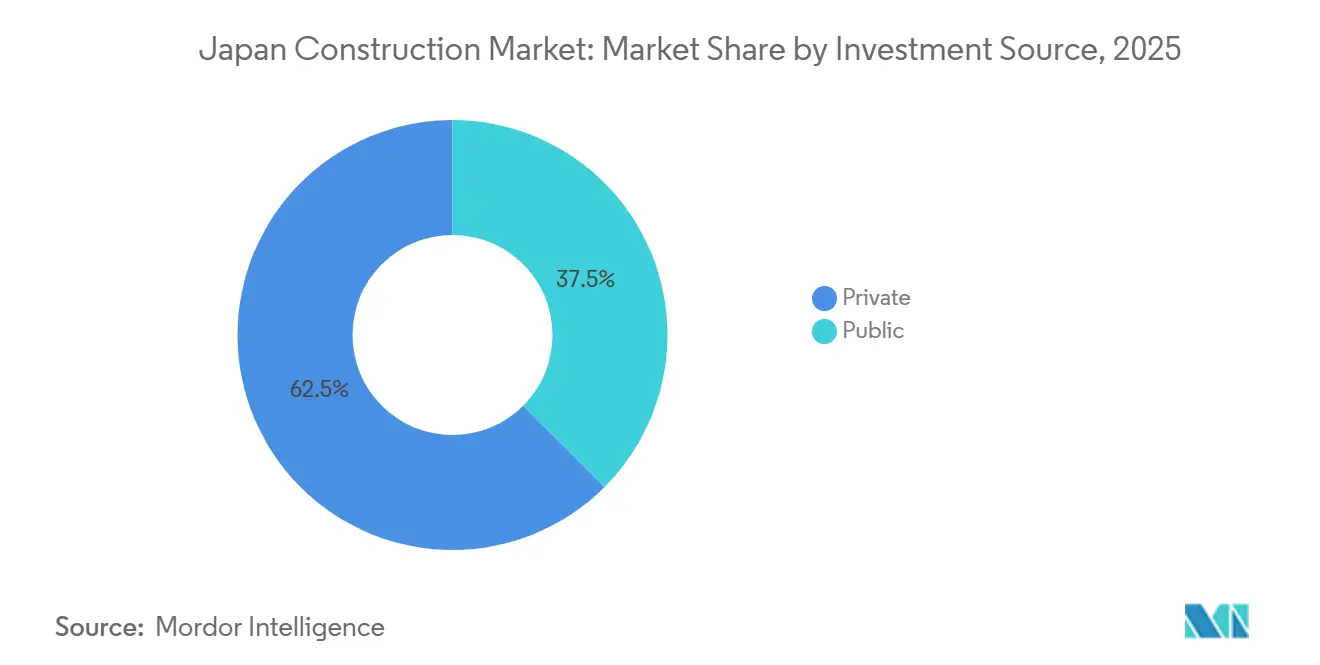

- Por fonte de investimento, o investimento privado representou 62,50% do tamanho do mercado de construção do Japão em 2025, e os gastos públicos devem crescer a um CAGR de 6,33% até 2031.

- Por método de construção, o convencional no local capturou 66,45% da participação do mercado de construção do Japão em 2025, enquanto os métodos modernos devem registrar um CAGR de 7,10% até 2031.

- Por geografia, Kanto registrou 35,44% do tamanho do mercado de construção do Japão em 2025, e Hokkaido está posicionada para crescer a um CAGR de 6,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de projetos de energia renovável (eólica offshore, solar) | +1.2% | Hokkaido, Aomori, Akita, Yamagata | Médio prazo (2 a 4 anos) |

| Estímulo governamental e gastos em obras públicas | +0.9% | Nacional | Médio prazo (2 a 4 anos) |

| Mandato de BIM e gêmeo digital (MLIT 2026) | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Retrofitting sísmico e onda de reurbanização | +0.7% | Kanto, Kansai, principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Pressão de demanda habitacional na região metropolitana de Tóquio | +0.6% | Kanto (Tóquio) | Curto prazo (≤ 2 anos) |

| Subsídios para arranha-céus de madeira (CLT, arranha-céus de madeira) | +0.5% | Nacional, com ganhos iniciais nos centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de projetos de energia renovável (eólica offshore, solar)

Em Hokkaido, Aomori, Akita e Yamagata, as iniciativas de energia renovável do Japão devem impulsionar o mercado de construção em modestos ~1,2% nos próximos 2 a 4 anos, com a energia eólica offshore e a energia solar liderando o movimento. Os projetos de energia eólica offshore, especialmente os liderados pela JERA nas Prefeituras de Akita e Aomori, estão avançando em direção à construção, após rodadas de leilões sancionadas pelo governo. A partir de 2026, esses projetos impulsionarão a demanda por obras civis marítimas, fundações de turbinas, melhorias portuárias e conexões à rede elétrica, consolidando o status da energia eólica offshore como um segmento de infraestrutura premium no norte do Japão. Enquanto isso, o desenvolvimento de energia solar fotovoltaica está ativamente em andamento em Hokkaido e Aomori. Esse impulso é reforçado por ativos estabelecidos como o Parque Solar SoftBank Tomatoh Abira e pela adição de projetos de médio a grande porte. As iniciativas solares estão consistentemente envolvidas em EPC, melhorias elétricas e de rede, com um aumento gradual na integração de armazenamento de baterias. Em resumo, enquanto a energia solar garante atividade de construção estável no curto prazo, a energia eólica offshore está posicionada para impulsionar o crescimento da infraestrutura no médio prazo.

Estímulo governamental e gastos em obras públicas

Os gastos em obras públicas mantiveram-se próximos de JPY 6.085,8 bilhões (USD 43,5 bilhões) no exercício fiscal de 2025, com alocações voltadas para iniciativas de prevenção de desastres e resiliência nacional que sustentaram os atrasos na construção mesmo com o espaço fiscal geral permanecendo restrito[1]Ministério das Finanças do Japão, "Ficha Informativa sobre Finanças Públicas Japonesas EF2025," Ministério das Finanças. Dentro desse envelope, os gastos com retrofitting sísmico, sistemas de controle de inundações e renovação de pontes foram priorizados após a temporada de terremotos de 2024 ter sublinhado a necessidade de modernizar ativos mais antigos. As emendas de dezembro de 2025 à Lei de Negócios de Construção incorporaram custos de mão de obra padrão e normas de ajuste de preços nas práticas de contratação, sinalizando a intenção de melhorar o repasse salarial e estabilizar a contratação no mercado de construção do Japão. As diretrizes digitais sobre BIM e CIM para obras públicas continuaram a moldar os limites de qualificação em licitações e alteraram os modelos de entrega em favor de empreiteiros integrados com sistemas de gestão de projetos mais robustos[2]Ministério de Terras, Infraestrutura, Transportes e Turismo, "Resumo do Livro Branco sobre Terras, Infraestrutura, Transportes e Turismo no Japão, 2025. Embora a postura política forneça visibilidade para projetos civis e de resiliência, as restrições do lado da oferta, incluindo limites de mão de obra e custos de financiamento mais elevados desde o início de 2025, colocaram um prêmio sobre a produtividade e a modularização no mercado de construção do Japão.

Mandato de BIM e gêmeo digital (MLIT 2026)

O Ministério de Terras, Infraestrutura, Transportes e Turismo do Japão (MLIT) está prestes a implementar um mandato para BIM e gêmeos digitais até 2026. Essa iniciativa está posicionada para dar ao mercado de construção nacional um modesto impulso de aproximadamente 0,8% nos próximos dois anos. O mandato visa ampliar a adoção do BIM em projetos de infraestrutura pública e edificações. Ele enfatiza a integração do projeto digital, o gerenciamento de dados do ciclo de vida e a melhoria da colaboração entre empreiteiros, projetistas e proprietários de ativos. Essa medida está alinhada com a iniciativa abrangente i-Construction do Japão, que visa aumentar a produtividade e enfrentar a escassez de mão de obra. No futuro imediato, espera-se que o mandato leve a maiores investimentos em serviços de projeto digital, aprimoramentos de software, treinamento e infraestrutura de dados por parte de empreiteiros em todo o país. Embora o mandato não estimule diretamente novos projetos de construção, ele acelera a modernização dos processos, reduz retrabalhos e estouros de custos e fortalece a transparência dos projetos. À medida que o mandato entra em vigor em projetos nacionais e de obras públicas, as empresas que já adotaram as tecnologias de BIM e gêmeo digital provavelmente se encontrarão em vantagem competitiva tanto na licitação quanto na execução.

Retrofitting sísmico e onda de reurbanização

Os programas de resiliência urbana avançaram à medida que Tóquio atualizou seu plano de resiliência, com foco em retrofits estruturais e defesas contra inundações, refletindo o planejamento de risco de longo horizonte para terremotos e tufões. As autoridades citam a alta probabilidade de um grande evento sísmico para a capital nas próximas décadas, o que sustenta a demanda contínua por retrofitting do estoque de edifícios anteriores a 1981 no mercado de construção do Japão. Os códigos e as estruturas de implementação colocam maior ênfase em verificações obrigatórias para edifícios mais antigos e na garantia de qualidade durante reformas complexas em distritos densamente povoados. As grandes cidades aumentaram os investimentos em proteção multicamadas que combina diques e reservatórios subterrâneos com medidas de alerta precoce e treinamento de residentes, ampliando o escopo dos projetos além das obras civis pesadas. Essa convergência de ações públicas e privadas posiciona o trabalho de modernização sísmica como um motor duradouro para o mercado de construção do Japão até a década de 2030.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e envelhecimento da força de trabalho | -1.3% | Nacional, agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Inflação de materiais importados e iene fraco | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Reformas de zoneamento favorecem renovação em detrimento de novas construções | -0.4% | Tóquio, Osaka, cidades regionais | Médio prazo (2 a 4 anos) |

| Gargalos de aprovação de pegada de carbono | -0.3% | Centros urbanos, zonas regulamentadas pelo MLIT | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra qualificada e envelhecimento da força de trabalho

A força de trabalho da construção do Japão continuou a envelhecer ao longo de 2025, o que restringiu a capacidade efetiva mesmo antes de considerar os novos limites de horas extras que limitam as horas por trabalhador e exigiram que as empresas reequilibrassem a equipe e os cronogramas no mercado de construção do Japão. Os planos do setor agora dependem de modularização, automação e treinamento acelerado para fechar lacunas de habilidades, com a integração de BIM e CIM deslocando a coordenação manual para a pré-construção digital. Órgãos profissionais sinalizaram déficits plurianuais em ofícios qualificados se a produtividade não melhorar com rapidez suficiente, o que leva os empreiteiros gerais a padronizar projetos e expandir a fabricação fora do canteiro. As discussões políticas também incluem rotas para residência de longo prazo e progressão de nível de habilidade para trabalhadores estrangeiros a fim de estabilizar as equipes de canteiro, embora as necessidades de treinamento em idioma e segurança permaneçam como restrições vinculantes. O perfil de mão de obra é, portanto, um fator central no risco de entrega, precificação e adoção de métodos modernos no mercado de construção do Japão.

Inflação de materiais importados e iene fraco

O repasse dos custos de importação elevou os preços ao produtor durante 2024 e 2025, enquanto um iene mais fraco amplificou o custo em moeda local dos insumos, mantendo pressão sobre os índices de materiais de construção e as estimativas de projetos. As métricas do setor relataram aumentos acumulados nas principais cestas de materiais desde 2021, combinados com revisões de preços unitários de mão de obra para obras públicas, que juntos elevaram os custos totais dos projetos e apertaram as margens de licitação no mercado de construção do Japão. Os ajustes da taxa do banco central em janeiro de 2025 elevaram modestamente os custos de financiamento, afetando empreiteiros com maiores necessidades de capital de giro e aumentando a diligência em torno dos marcos de pagamento. As reformas de contratação de 2025 buscaram formalizar o compartilhamento de riscos para a volatilidade de materiais e proibir licitações com preços excessivamente baixos, mas a transição impôs novas demandas administrativas às empresas e clientes enquanto o ambiente de preços permanecia firme. A certeza de custos tornou-se, portanto, um fator decisivo tanto nas decisões públicas quanto privadas, favorecendo projetos padronizados e integração da cadeia de suprimentos no mercado de construção do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Ganha Impulso com o Avanço das Renováveis e a Retomada dos Semicondutores

O setor residencial representou 38,44% do tamanho do mercado de construção do Japão em 2025, refletindo a atração de Kanto e a demanda estável de reposição do estoque habitacional mais antigo, enquanto o CAGR de 6,12% da infraestrutura até 2031 a posiciona como o componente de crescimento mais rápido ao longo do horizonte de previsão. Os programas prioritários incluem modernizações de resiliência para pontes e controle de inundações, preparação de locais e portos para energia eólica offshore, e reconfiguração de utilidades em torno de novos ativos de rede e armazenamento que apoiam a implantação de energia limpa. A demanda comercial se beneficiou das expansões de logística e data centers visando locais com segurança de energia e conectividade de fibra, que estão remodelando a seleção de locais e os padrões de construção no mercado de construção do Japão. O desenvolvimento da energia eólica offshore avançou com os prêmios da Rodada 3 para Aomori e Yamagata, que compartilham metas de comercialização para junho de 2030 e reforçam o pipeline de balanço de planta civil e elétrico. A localização de semicondutores adicionou demanda especializada por salas limpas e instalações de engenharia mecânica, elétrica e hidráulica à medida que a linha piloto Rapidus IIM-1 em Hokkaido entrou em operação em 2025, posicionando as construções industriais relacionadas como um tema de construção de curto prazo.

O segmento residencial enfrentou uma revisão do código em abril de 2025 que aumentou a complexidade dos cálculos estruturais de madeira, o que temporariamente reduziu os inícios entre empresas menores antes que a atividade se normalizasse mais tarde no ano. A demanda por residências energeticamente eficientes permaneceu resiliente, pois os proprietários priorizaram isolamento, prontidão para energia solar no telhado e menores custos operacionais ao longo da vida útil no mercado de construção do Japão. A infraestrutura provavelmente continuará em alta com orçamentos de resiliência elevados e execução de energia eólica offshore, com a combinação de obras civis pesadas impulsionando a cobertura de pedidos para os principais empreiteiros gerais. No lado comercial, projetos de data centers, incluindo o local de classe 300 MW em Tomakomai, Hokkaido, estão remodelando as cadeias de suprimentos locais e a logística de construção em torno da disponibilidade de energia e modelos de fornecimento renovável no mercado de construção do Japão. Esse equilíbrio setorial estabelece uma base estável para 2026 com diversificação em habitação, logística, energia e manufatura crítica como âncoras principais.

Por Tipo de Construção: A Renovação Avança com os Incentivos de Zoneamento Redirecionando a Alocação de Capital

A nova construção representou 81,22% do tamanho do mercado de construção do Japão em 2025, mas a renovação deve crescer a um CAGR de 6,55% até 2031, à medida que as políticas direcionam o capital para a renovação de ativos e extensão de vida útil, onde os retornos ajustados ao risco são atrativos. Os ativos de pontes e túneis que ultrapassam os limites de idade exigirão inspeção e reforço, o que sustenta contratos de manutenção constantes e melhora os perfis de segurança dos ativos no mercado de construção do Japão. Os proprietários urbanos também estão modernizando escritórios para alinhá-los às metas de energia e renovar as experiências dos inquilinos, com as rotas ZEB sendo uma prioridade para projetos que podem se beneficiar da modelagem digital do projeto ao comissionamento. Os perfis de renovação também mostram ciclos mais rápidos quando elementos pré-fabricados podem ser integrados, o que se adapta a um ambiente com limites de horas extras e escassez de mão de obra qualificada. O suporte de programas públicos para adoção de BIM e gêmeos digitais em escala urbana está ajudando a reduzir o risco de descoberta e a aprimorar o sequenciamento da construção em locais brownfield complexos no mercado de construção do Japão.

O setor de construção japonês também está se reequilibrando em direção à reforma em distritos onde o desenvolvimento em áreas virgens enfrenta risco de desastres ou limites de zoneamento, elevando assim o valor do reforço estrutural, modernizações de envelope e modernização dos sistemas prediais. Os líderes em renovação estão padronizando soluções e aproveitando bibliotecas de BIM para reduzir o tempo de projeto e o retrabalho em campo, o que pode compensar pisos salariais mais altos e a volatilidade dos materiais. Os proprietários que priorizam o carbono do ciclo de vida também estão recorrendo à renovação quando as vantagens de carbono incorporado são claras e quando o licenciamento para demolição e reconstrução é mais complexo. O efeito combinado é uma combinação mais saudável de novas construções tradicionais e renovações que distribui o risco e melhora o desempenho dos ativos no mercado de construção do Japão. O efeito combinado é uma combinação mais saudável de novas construções tradicionais e renovações que distribui o risco e melhora o desempenho dos ativos no mercado de construção do Japão. Espera-se que essa mudança se mantenha à medida que mais cidades integrem camadas de gêmeos digitais ao planejamento e à medida que as trajetórias dos códigos continuem a elevar os padrões de energia e segurança.

Por Fonte de Investimento: Os Gastos Públicos se Aceleram com a Resiliência a Desastres e os Incentivos para Semicondutores

O investimento privado deteve uma participação de 62,50% em 2025, enquanto os gastos públicos devem registrar o CAGR mais rápido de 6,33% até 2031, à medida que a resiliência, a energia eólica offshore e a política industrial continuam a comandar a prioridade orçamentária no mercado de construção do Japão. Os gastos em obras públicas mantiveram-se próximos de JPY 6 trilhões (USD 42,9 bilhões) nos últimos anos e atingiram JPY 6.085,8 bilhões (USD 43,5 bilhões) no exercício fiscal de 2025 para proteger redes críticas e acelerar modernizações que reduzem as perdas com desastres ao longo do tempo. Dentro desse plano, uma grande alocação visou a prevenção de desastres e a resiliência nacional, incluindo medidas de controle de inundações e retrofits sísmicos para ativos de alta prioridade em grandes regiões metropolitanas no mercado de construção do Japão. As rotas de financiamento também abrangem suporte para indústrias estratégicas, incluindo semicondutores, onde as construções de instalações e as utilidades associadas exigem capacidades especializadas em salas limpas e engenharia mecânica, elétrica e hidráulica[3]Kajima Corporation, "Relatório Integrado 2025," Kajima. A combinação de políticas oferece aos maiores empreiteiros gerais uma pista mais estável para trabalhos de obras civis pesadas, com modelos de colaboração e estruturas de PPP aplicados quando apropriado.

O capital privado permanece ativo em data centers e logística, o que inclui um desenvolvimento de hiperescala de classe 300 MW em Hokkaido que sublinha a importância da proximidade com as renováveis e a capacidade da rede para a seleção de locais no mercado de construção do Japão. As estratégias corporativas e os compromissos RE100 também estão orientando desenvolvimentos que priorizam a eficiência operacional e menores emissões no novo estoque comercial. As condições de política monetária mudaram no início de 2025 com um aumento de taxa, embora o financiamento tenha permanecido acomodatício pelos padrões globais e continue a apoiar o investimento onde os retornos são garantidos por contratos de longo prazo ou forte demanda de inquilinos. O investimento público provavelmente crescerá mais rápido do que o privado ao longo da previsão devido a atrasos de manutenção obrigatórios e metas de energia limpa de longo prazo, o que estabiliza a base para o mercado de construção do Japão até 2031. Esse equilíbrio favorece empreiteiros com sistemas de controle de custos, prontidão para conformidade e capacidade de integrar processos orientados por BIM em contratação e entrega.

Por Método de Construção: Abordagens Modulares e Pré-fabricadas Ganham Tração em Meio às Restrições de Mão de Obra

A construção convencional no local representou 66,45% da atividade em 2025, enquanto as abordagens pré-fabricadas e modulares devem registrar um CAGR de 7,10% até 2031, à medida que os empreiteiros deslocam a mão de obra para fora do canteiro e industrializam a montagem no mercado de construção do Japão. As grandes empresas de habitação integradas combinam projeto e fabricação em fábrica para entregar módulos padrão com tolerâncias mais rígidas e menores taxas de retrabalho, o que ajuda a compensar pisos salariais mais altos e regras de horas extras mais rígidas nos canteiros de obras. Elementos híbridos de madeira maciça e pré-fabricados estão sendo incorporados em alguns projetos de médio porte à medida que os códigos evoluem e a demanda dos inquilinos favorece edifícios de baixo carbono em clusters premium. Para grandes projetos, a modularização está avançando em salas de máquinas, módulos de banheiro e sistemas de fachada, comprimindo o trabalho no caminho crítico e reduzindo a exposição à variabilidade de mão de obra no canteiro no mercado de construção do Japão. A camada digital atua como habilitadora, com padrões de BIM e bibliotecas de conteúdo que simplificam a coordenação e interfaces mais previsíveis entre componentes fabricados em fábrica e ofícios no canteiro.

O setor de construção japonês também está pilotando equipamentos de baixa emissão e automação de canteiro, que complementam a produção com foco na fábrica e apoiam operações mais silenciosas e seguras em bairros densamente povoados. Estruturas de política como o i-Construction 2.0 visam aumentar a produtividade e simplificar a verificação, alinhando-se com os fluxos de trabalho modulares e reduzindo o atrito administrativo em licitações públicas. Os padrões de projeto em madeira e a atualização do código de abril de 2025 estão moldando onde e como a pré-fabricação pode escalar em projetos residenciais e de escritórios de múltiplos andares, especialmente à medida que os proprietários consideram energia, carbono e resiliência juntos nas decisões de localização. Inovações em equipamentos, como coordenação automatizada de içamento e telemetria de equipamentos pesados, estão sendo incorporadas em grandes canteiros para reduzir o tempo ocioso e melhorar os resultados de segurança no mercado de construção do Japão. Essas mudanças são graduais, mas se acumulam a cada ciclo de projeto à medida que mais proprietários e agências públicas especificam prontidão modular e entregas digitais.

Análise Geográfica

Kanto dominou o mercado de construção do Japão em 2025 com uma participação de 35,44%, enquanto Hokkaido deve registrar o crescimento mais rápido a um CAGR de 6,99% até 2031, refletindo os investimentos emergentes em energia renovável e infraestrutura digital. A liderança de Kanto em 2025 reflete uma base sólida em reurbanização residencial e comercial, apoiada por investimentos em corredores de transporte e modernizações de distritos urbanos que mantêm os empreiteiros gerais e os ofícios especializados em rotação constante no mercado de construção do Japão. O grande pipeline de Tóquio inclui torres premium de escritórios e uso misto, onde a demanda dos inquilinos por padrões de desempenho energético eleva o nível de especificação para fachadas, sistemas de climatização e controles. As prioridades de resiliência climática continuam a apoiar melhorias nas defesas contra inundações e retrofits sísmicos, distribuindo o trabalho por múltiplos subofícios e disciplinas de consultoria no mercado de construção do Japão. Dentro da região metropolitana de Kanto, os inícios de habitação se normalizaram após ajustes orientados por código em meados de 2025, com grandes construtoras recuperando a previsibilidade de cronograma e empresas menores se recalibrando para as novas regras estruturais e de isolamento. A contratação de obras públicas na região também é moldada pelos requisitos de prontidão para BIM, que adicionam um filtro de capacidade à participação em licitações no mercado de construção do Japão.

A trajetória de Hokkaido está ancorada em energia renovável e infraestrutura digital, o que cria demanda por obras civis marítimas, construções de subestações e transmissão de alta capacidade, além de desenvolvimento de locais em grande escala para data centers. A designação de zonas de promoção para energia eólica offshore preparou o terreno para cronogramas de construção plurianuais e modernização portuária, com empreiteiros alinhando o acesso a embarcações, áreas de armazenamento e bases de fabricação aos projetos no mercado de construção do Japão. O cluster de computação de hiperescala de Tomakomai exemplifica como a proximidade com as renováveis, a colaboração com o governo local e a disponibilidade de terrenos podem atrair construções de alta intensidade energética, que por sua vez atraem ecossistemas de fornecedores e pipelines de força de trabalho. À medida que esses programas amadurecem, a combinação regional de projetos deve se ampliar para incluir armazenamento, modernizações de rede e instalações industriais que aproveitam a eletricidade mais limpa no mercado de construção do Japão.

Kansai, Chubu e Tohoku oferecem demanda complementar. Kansai inclui reurbanizações urbanas emblemáticas e legados pós-Expo que sustentam obras de interiores e acabamentos até 2026 no mercado de construção do Japão. A base manufatureira de Chubu apoia expansões e modernizações nos setores automotivo e adjacentes, enquanto Tohoku se beneficia do crescimento de energia limpa que se alinha com planos de reconstrução de longo prazo. Em todo o restante do Japão, hubs de logística e parques industriais continuam sendo renovados e expandidos onde os corredores de transporte e os bancos de terrenos suportam instalações multilocatárias. A distribuição geográfica geral é equilibrada, com políticas de energia e resiliência moldando os volumes contabilizados onde as regulamentações locais e a disponibilidade de rede permitem que o investimento escale no mercado de construção do Japão.

Cenário Competitivo

A intensidade competitiva é moderada, com os principais empreiteiros gerais capturando uma parcela significativa de grandes pacotes civis, de infraestrutura e de construção complexa, enquanto o trabalho residencial e comercial de pequeno porte permanece fragmentado entre especialistas regionais no mercado de construção do Japão. As expansões estratégicas enfatizam data centers, semicondutores e energias renováveis, onde o conteúdo de engenharia mecânica, elétrica e hidráulica, os padrões de salas limpas e a engenharia marítima são diferenciais para os players de escala. Em outubro de 2025, a Obayashi adquiriu a GCON Inc., com sede nos EUA, expandindo seu alcance na construção de ambientes críticos que atende clientes de data centers e semicondutores em vários estados. A Kajima reportou marcos de receita no exterior no exercício fiscal de 2024 e está executando instalações vinculadas a semicondutores, como a linha piloto Rapidus IIM-1, o que demonstra suas capacidades de processo e construção de salas limpas no mercado de construção do Japão. A Shimizu adicionou capacidade de acabamento de interiores na Ásia e na América do Norte para atender à demanda de hotéis e melhorias para inquilinos, alinhando-se com metas de integração de fluxo de trabalho em todos os mercados.

Os programas de tecnologia são centrais para os esforços de produtividade. A Obayashi está implementando sistemas de gerenciamento de canteiro e coordenação de içamento para melhorar as operações de guindastes e reduzir o tempo ocioso, além de pilotar equipamentos com energia alternativa para ajudar a descarbonizar as operações pesadas nos canteiros de obras no mercado de construção do Japão. A Kajima implantou sistemas de mobilidade automatizada para tunelamento e está escalando conteúdo e fluxos de trabalho de BIM para reduzir erros em acabamentos complexos. As construções de logística e industriais da Shimizu estão visando padrões ZEB, apoiadas por módulos de projeto padronizados que aceleram a entrega. Em todo o grupo de pares, a conformidade digital e a capacidade de execução estão se tornando pré-requisitos para licitações públicas, o que canaliza volume para empresas com sistemas robustos de back-office e engenharia no mercado de construção do Japão. Esses movimentos coletivamente melhoram a resiliência às oscilações de custos de insumos e às restrições de mão de obra.

A alocação de capital em 2025 e 2026 também apresenta fusões e aquisições e parcerias direcionadas. A expansão nos EUA da Daiwa House por meio da Stanley Martin e da Windsor Homes adiciona escala e vantagens de contratação relevantes para os fluxos de trabalho de habitação industrializada no mercado de construção do Japão. A ITOCHU fez movimentos para fortalecer sua cadeia de valor de materiais de construção adicionando uma afiliada de empreiteiro geral e buscando aquisições complementares em linhas de produtos relacionadas. O plano de médio prazo da Taisei inclui alianças imobiliárias e alocações de energia renovável que constroem opcionalidade para renda estável e oportunidades de desenvolvimento. No lado da energia, as reformas de política após 2024 tornaram a energia eólica offshore mais investível e viram prêmios com zero de prêmio a JPY 3,00 (USD 0,021) por kWh nas seleções da Rodada 3, o que ajustou as expectativas para as curvas de custo e as estratégias dos fornecedores no mercado de construção do Japão. A cauda ainda fragmentada de pacotes residenciais, de interiores e de obras civis de pequeno porte permanece ativa e competitiva em preço, especialmente fora das principais metrópoles.

Líderes do Setor de Construção do Japão

Obayashi Corporation

Kajima Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Obayashi realizou o primeiro teste de prova de conceito no canteiro de obras do Japão de uma escavadeira hidráulica movida a célula de combustível de hidrogênio em um canteiro de obras ativo, avançando na adoção de maquinário de zero emissão para obras pesadas.

- Janeiro de 2026: A INPEX e seus parceiros iniciaram as operações comerciais no Projeto de Energia Eólica Offshore da Cidade de Goto, uma instalação de energia eólica offshore flutuante de 16,8 MW aprovada pelo METI, validando caminhos tecnológicos para águas mais profundas.

- Outubro de 2025: A Obayashi adquiriu 100% da GCON Inc., um empreiteiro dos EUA focado em data centers e engenharia mecânica, elétrica e hidráulica relacionada a semicondutores, expandindo sua presença em ambientes críticos.

- Setembro de 2025: A Daiwa House, por meio da Stanley Martin Homes, adquiriu a Windsor Homes na Carolina do Norte para escalar as entregas de residências unifamiliares nos EUA para além de 10.000 até 2026.

Escopo do Relatório do Mercado de Construção do Japão

Construção refere-se à edificação de infraestruturas comerciais, institucionais ou residenciais, como pontes, edifícios, estradas e outras estruturas. Os diferentes materiais utilizados na construção moderna incluem argila, pedra, madeira, tijolo, concreto, metais e plásticos, entre outros.

O mercado de construção do Japão é segmentado por setor (residencial, comercial, industrial, infraestrutura (transporte) e energia e utilidades).

O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para todos os segmentos acima. O relatório também aborda o impacto da COVID-19 no mercado.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Hokkaido |

| Tohoku |

| Kanto (Tóquio) |

| Chubu (Nagoia) |

| Kansai (Osaka) |

| Restante do Japão |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Hokkaido | |

| Tohoku | ||

| Kanto (Tóquio) | ||

| Chubu (Nagoia) | ||

| Kansai (Osaka) | ||

| Restante do Japão | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de construção do Japão?

O tamanho do mercado de construção do Japão foi de USD 528,41 bilhões em 2025 e está projetado para atingir USD 709,00 bilhões até 2031 a um CAGR de 5,07%, apoiado por programas de resiliência, energias renováveis e construções vinculadas a semicondutores.

Quais segmentos devem crescer mais rapidamente na construção do Japão até 2031?

A infraestrutura é o setor de crescimento mais rápido a um CAGR de 6,12%, a renovação lidera por tipo de construção a um CAGR de 6,55%, e os métodos modernos de construção estão projetados a um CAGR de 7,10%, apoiados por necessidades de política e produtividade.

Como as políticas governamentais estão afetando o mercado de construção do Japão?

Os orçamentos de obras públicas enfatizam a prevenção de desastres e a resiliência, os mandatos de BIM e CIM moldam a contratação, e as reformas de contratação de 2025 apoiam a equidade salarial e os ajustes de preços, o que estabiliza a entrega no mercado de construção do Japão.

O que está impulsionando as diferenças regionais na atividade de construção em todo o Japão?

Kanto lidera devido à reurbanização metropolitana, enquanto o crescimento de Hokkaido é impulsionado pela energia eólica offshore e projetos de data centers de classe 300 MW que se alinham com os recursos locais de energia renovável.

Como os custos de materiais e as condições de mão de obra estão influenciando as licitações e os cronogramas?

A inflação impulsionada por importações e um iene mais fraco aumentaram os preços de materiais e ao produtor, enquanto as revisões de preços unitários de mão de obra e os limites de horas extras apertaram os cronogramas, levando os empreiteiros à pré-fabricação e à entrega digital.

Quais tecnologias os empreiteiros estão adotando para gerenciar a produtividade e a conformidade?

Os empreiteiros estão escalando bibliotecas de conteúdo de BIM, gêmeos digitais para planejamento, coordenação automatizada de içamento e testes de equipamentos de baixa emissão para aumentar a produtividade e atender aos padrões de contratação no mercado de construção do Japão.

Página atualizada pela última vez em: