Tamanho e Participação do Mercado de Construção Residencial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 119.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 123.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial do Reino Unido por Mordor Intelligence

Prevê-se que o tamanho do Mercado de Construção Residencial do Reino Unido cresça de USD 119,69 mil milhões em 2025 para USD 123,43 mil milhões em 2026 e que atinja USD 143,86 mil milhões até 2031, a um CAGR de 3,12% no período 2026-2031. Esta expansão consistente reflete a intervenção do setor público concebida para colmatar o défice habitacional nacional, o ressurgimento de iniciativas do tipo Help-to-Buy e o crescente apetite institucional por esquemas de construção para arrendamento. As estratégias dos promotores imobiliários giram agora em torno da obtenção de capacidade de rede elétrica, do equilíbrio face à inflação dos custos dos materiais e da aceleração dos métodos modernos de construção, enquanto as oportunidades regionais continuam a ser moldadas pelo programa de nivelamento territorial do governo. A escassez de mão de obra qualificada, a evolução das regras de segurança dos edifícios e o mandato de neutralidade carbónica até 2050 continuam a influenciar as decisões de planeamento e a alocação de capital em todo o mercado de construção residencial do Reino Unido.

Principais Conclusões do Relatório

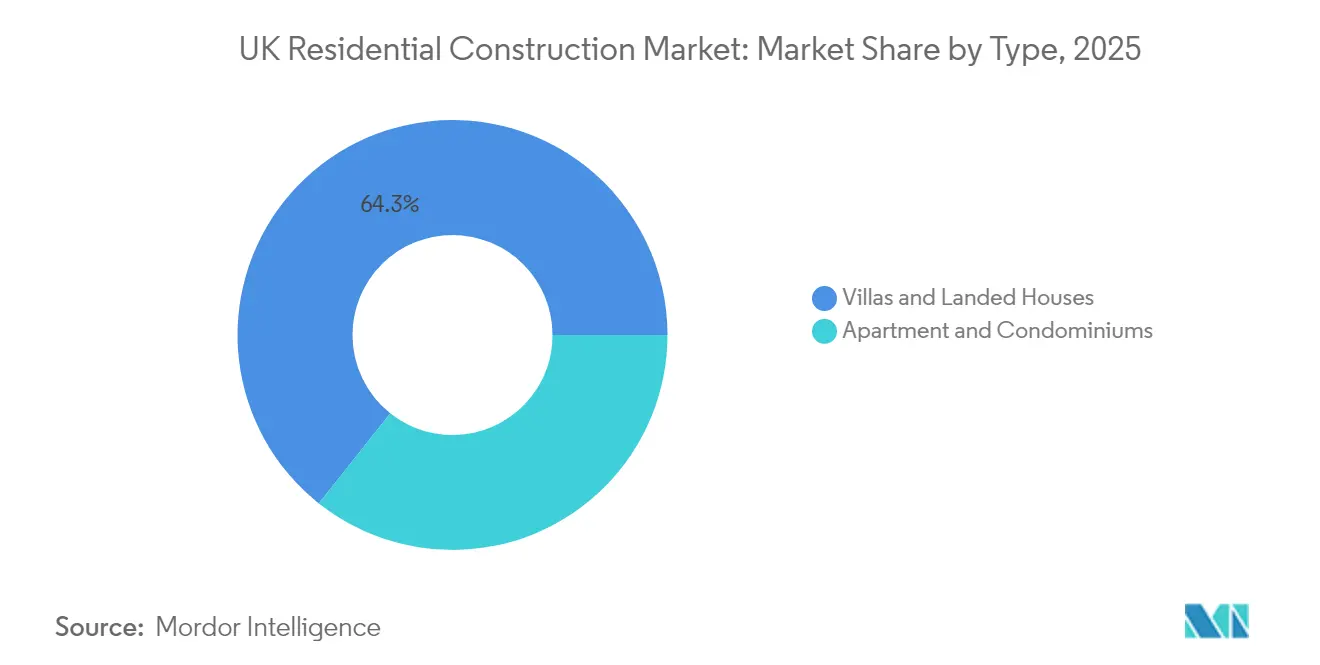

- Por tipo, vilas e casas térreas lideraram com 64,32% da participação no mercado de construção residencial do Reino Unido em 2025, enquanto se projeta que apartamentos e condomínios avancem a um CAGR de 5,12% até 2031.

- Por tipo de construção, a nova construção representou 76,55% do tamanho do mercado de construção residencial do Reino Unido em 2025; o segmento de renovação deverá expandir-se a um CAGR de 3,92% entre 2026-2031.

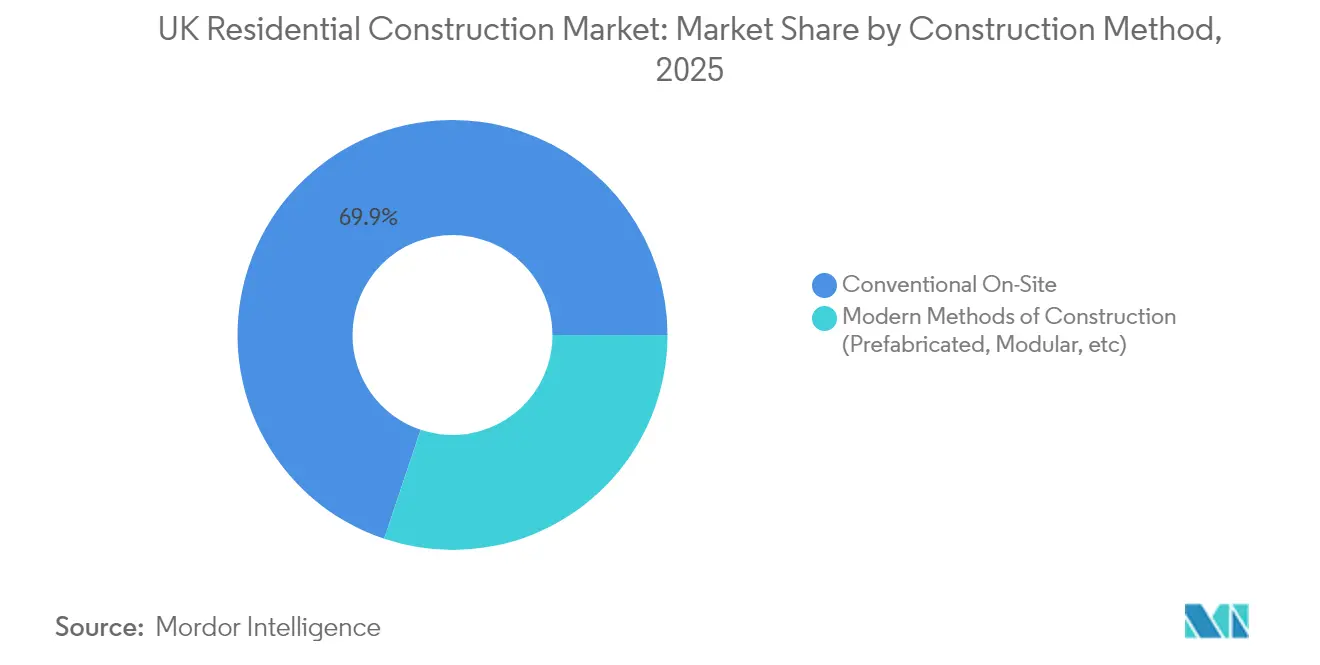

- Por método de construção, os métodos modernos de construção captaram uma participação de 30,15% do tamanho do mercado de construção residencial do Reino Unido em 2025 e prevê-se que registem um CAGR de 5,79% até 2031.

- Por fonte de investimento, o capital privado reteve uma participação de 60,45% do tamanho do mercado de construção residencial do Reino Unido em 2025, ao passo que o investimento público apresenta o crescimento mais rápido, com um CAGR de 5,35% para 2026-2031.

- Por geografia, Londres detinha 29,10% da participação no mercado de construção residencial do Reino Unido em 2025; Manchester deverá registar o CAGR mais elevado a nível de cidade, de 4,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Residencial do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas de entrega habitacional do governo e ressurgimento do Help-to-Buy | +0.8% | Nacional, com efeitos concentrados em Londres, Birmingham, Manchester | Médio prazo (2-4 anos) |

| Vaga de investimento institucional em construção para arrendamento | +0.6% | Centros urbanos, particularmente Londres e Manchester | Longo prazo (≥ 4 anos) |

| Adoção de métodos modernos de construção (MMC) e modular | +0.5% | Nacional, com adoção antecipada em regiões de elevada procura | Longo prazo (≥ 4 anos) |

| Mandato de neutralidade carbónica até 2050 impulsionando soluções habitacionais de baixo carbono | +0.4% | Nacional, com foco na conformidade regulatória | Longo prazo (≥ 4 anos) |

| Regeneração de terrenos urbanizados degradados via financiamento do programa de nivelamento territorial | +0.3% | Norte de Inglaterra, Midlands, áreas urbanas selecionadas | Médio prazo (2-4 anos) |

| Procura de propriedade fracionada de habitação habilitada por fintechs | +0.2% | Londres, Manchester, mercados urbanos de alto valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Entrega Habitacional do Governo e Ressurgimento do Help-to-Buy

O Parlamento impôs metas anuais obrigatórias de planeamento de 371.000 habitações, um aumento de 22% face à diretriz anterior, obrigando as autoridades locais a alinhar as decisões de zonamento com as métricas nacionais de acessibilidade. Um pacote de apoio de USD 3,75 mil milhões anunciado em novembro de 2024 duplica o fundo de garantia ENABLE Build para USD 2,5 mil milhões, desbloqueando especificamente o crédito para construtores de pequena e média dimensão e promotores especializados de habitação para arrendamento. Avaliações preliminares sugerem que as medidas poderão catalisar mais de 20.000 inícios de obra adicionais até 2027, embora o progresso dependa da capacidade dos departamentos de planeamento e da rapidez no processamento digital de licenças. O ressurgimento de instrumentos de capital partilhado do tipo Help-to-Buy também está a ampliar a procura de compradores de primeira habitação em cidades regionais, sustentando as carteiras de transações para promotores privados. Em conjunto, estas intervenções sustentam a carteira de encomendas futura para o mercado de construção residencial do Reino Unido[1]Departamento para o Nivelamento Territorial, Habitação e Comunidades, "Pacote de Apoio à Construção de Habitação 2024," GOV.UK, gov.uk.

Vaga de Investimento Institucional em Construção para Arrendamento

O stock concluído de construção para arrendamento supera agora as 100.000 unidades, representando cerca de 2% do parque de arrendamento privado e atraindo capital de longo prazo de fundos de pensões que procuram retornos indexados à inflação. Os negócios de pré-financiamento estão a concentrar-se nos corredores de Londres e Manchester, onde a densidade populacional suporta a economia da gestão profissional de imóveis. Prevê-se que a legislação planeada sobre os Direitos dos Arrendatários, que eleva os padrões mínimos de qualidade, impulsione uma maior consolidação em direção a senhorios institucionais capazes de absorver os custos de conformidade. A mudança estratégica do comprar para arrendar para o arrendamento construído de raiz está a ampliar a resiliência das receitas para os empreiteiros focados na entrega de habitação multifamiliar, reforçando assim os compromissos de volume plurianuais no mercado de construção residencial do Reino Unido.

Adoção de Métodos Modernos de Construção e Modular

A penetração dos MMC subiu para 16% dos inícios de obra a nível nacional em 2024, face a 9% sete anos antes, respondendo à escassez de mão de obra especializada e a maiores expectativas de redução de carbono. Os módulos de precisão industrial podem reduzir o prazo de construção em 50% e diminuir o consumo de energia operacional em mais de metade comparativamente com construções em alvenaria, uma proposta de valor convincente à medida que a inflação salarial eleva os orçamentos de mão de obra em obra. As políticas de contratação pública reservam agora segmentos do Programa de Habitação a Preços Acessíveis para projetos volumétricos, acelerando as carteiras de encomendas para fabricantes de módulos. Os desafios persistem em torno do capital inicial e da vida útil de 60 anos que os mutuantes percecionam como inferior às estruturas tradicionais; contudo, a inovação de processos e a garantia do setor público continuam a apoiar o avanço do segmento em todo o mercado de construção residencial do Reino Unido[2]Make UK, "Habitação Modular: Estado do Setor 2025," MAKE UK, makeuk.org.

Mandato de Neutralidade Carbónica até 2050 a Impulsionar Soluções Habitacionais de Baixo Carbono

Trinta e cinco grandes promotores imobiliários assinaram a carta de transição do Future Homes Hub, estabelecendo percursos baseados em métricas para comprimir o carbono incorporado e operacional nos portfólios de projetos. Os requisitos para avaliações do ciclo de vida e especificações com pré-instalação para bombas de calor já estão a influenciar as negociações com fornecedores, impulsionando o fabrico de aço, a caixilharia e o setor de isolamentos para pegadas de baixas emissões verificadas. Os participantes do mercado antecipam uma migração gradual do aquecimento a gás natural, com regulamentos de zero emissões de carbono para novas habitações previstos para apertar novamente em 2028. Estas obrigações estimulam a inovação na modelação digital de energia e no fabrico de componentes fora de obra, remodelando as estruturas de custos em todo o mercado de construção residencial do Reino Unido[3]Future Homes Hub, "Plano de Transição para Neutralidade Carbónica para Promotores Imobiliários 2025," FUTURE HOMES HUB, futurehomeshub.org.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação escalante nos materiais de construção | -0.7% | Nacional, com efeitos agudos nas regiões de maior volume | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra especializada e envelhecimento da força de trabalho | -0.5% | Nacional, afetando particularmente projetos complexos | Médio prazo (2-4 anos) |

| Atrasos nas ligações à rede elétrica para esquemas totalmente elétricos | -0.4% | Áreas de elevado crescimento, novas zonas de desenvolvimento | Longo prazo (≥ 4 anos) |

| Divergência pós-Brexit das normas de produtos de construção | -0.3% | Nacional, com perturbações nas cadeias de abastecimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Escalante nos Materiais de Construção

A madeira, o aço e os agregados registaram aumentos de preços acumulados acima de 70% entre 2021-2023, alargando os spreads de licitação e desencadeando uma vaga de insolvências de empreiteiros. Embora os índices globais tenham moderado no início de 2025, os contratos a prazo ainda incorporam uma subida de 17% até 2028, comprimindo as margens dos promotores em projetos marginais. Os construtores de menor dimensão, frequentemente a operar com margens de capital de trabalho reduzidas, continuam a ser os mais expostos, levando à libertação seletiva de reservas fundiárias e ao adiamento de esquemas opcionais. Esta volatilidade de custos prejudica os objetivos de volume a curto prazo para o mercado de construção residencial do Reino Unido e incentiva a adoção rápida de componentes modulares com preços estáveis.

Atrasos nas Ligações à Rede Elétrica para Esquemas Totalmente Elétricos

Filas de espera por ligações de até quatro anos estão a atrasar milhares de habitações planeadas, com a National Grid a admitir um desequilíbrio entre a capacidade reservada e a procura real de energia. Análises de consultores de planeamento indicam que a infraestrutura existente poderia servir 2,5 vezes mais habitações se as regras de reserva fossem modernizadas. O estrangulamento obriga os promotores a redesenhar os sistemas mecânicos para soluções de aquecimento híbrido de transição, aumentando a despesa de capital e ameaçando o alinhamento com a neutralidade carbónica. A menos que as reformas de libertação de capacidade se acelerem, estes atrasos irão moderar as trajetórias de entrega no mercado de construção residencial do Reino Unido, particularmente em locais de alta densidade dependentes de redes de calor elétrico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Densificação Urbana Impulsiona o Crescimento dos Apartamentos

O segmento de apartamentos e condomínios está previsto para registar um CAGR de 5,12%, ultrapassando vilas e casas térreas, ainda que os formatos de habitação unifamiliar tenham detido 64,32% da participação no mercado de construção residencial do Reino Unido em 2025. O capital institucional de construção para arrendamento, os incentivos regulatórios para o zonamento de maior densidade e as mudanças de estilo de vida entre as coortes mais jovens impulsionam a adesão multifamiliar nos principais nós de emprego. Os produtos de maior altura alinham-se igualmente com as agendas de sustentabilidade municipais, uma vez que as pegadas mais densas reduzem as emissões per capita e os custos de infraestrutura. Em contrapartida, as vilas suburbanas preservam a dominância nos submercados fora das cidades, alavancando os padrões de trabalho remoto e as preferências por espaços exteriores privados. As reformas de planeamento que reduzem os mínimos de estacionamento e favorecem a reconversão de terrenos urbanizados degradados continuam a inclinar a oferta incremental para os apartamentos, assegurando um reequilíbrio estrutural no mercado de construção residencial do Reino Unido.

O cumprimento das normas de segurança pós-Grenfell elevou os custos por metro quadrado, mas os promotores mitigam cada vez mais as despesas através de painéis de fachada pré-fabricados e protocolos de controlo de qualidade digital. O segmento beneficia de benchmarks transparentes de rendimento de arrendamento, encorajando a entrada de fundos de pensões e elevando as carteiras de compra antecipada para níveis recordes. As vilas permanecem a escolha para compradores de alto poder aquisitivo e para localizações onde a oferta de terrenos supera os imperativos de densidade, embora mesmo estes projetos adotem componentes semipré-fabricados para controlar custos. Os estilos de construção híbridos, portanto, sustentam ambos os segmentos de volume, reforçando fluxos de receitas diversificados em todo o mercado de construção residencial do Reino Unido.

Por Tipo de Construção: A Renovação Ganha Impulso

A atividade de nova construção reteve 76,55% do tamanho do mercado de construção residencial do Reino Unido em 2025; no entanto, as renovações estão previstas para entregar um CAGR de 3,92% à medida que as políticas fiscais e de sustentabilidade recompensam a reutilização adaptativa. A regeneração de Blackpool de USD 112,5 milhões e a reabilitação do Selby Centre de USD 25 milhões sublinham a alavancagem do financiamento público na transformação de ativos comerciais devolutos em habitação de rendimento misto. Os projetos de renovação beneficiam de aprovações expeditas e geralmente contornam as métricas de ganho líquido de biodiversidade exigidas para esquemas em terrenos sem construção anterior, permitindo uma realização mais rápida dos compromissos de capital. Além disso, as considerações de carbono incorporado revelam poupanças de até 75% face à demolição mais reconstrução, oferecendo vantagens de conformidade antes do aperto do orçamento de carbono de 2028.

No entanto, a imprevisibilidade estrutural em ativos históricos pode inflar os orçamentos de contingência, e a Norma para Habitações do Futuro obrigará a renovações energéticas profundas a partir de 2025. Para mitigar o risco, os promotores utilizam levantamentos lidar de penetração no solo e gémeos digitais que modelam as melhorias dos percursos de carga antes da contratação. As instituições financeiras fixam agora os compromissos dos empréstimos de renovação em métricas de carbono verificadas, inclinando o custo de capital para resultados de reabilitação. Esta mudança no ecossistema deverá elevar gradualmente a contribuição da renovação para o volume, mas não deslocará a nova construção como âncora do mercado de construção residencial do Reino Unido.

Por Método de Construção: Os MMC Superam as Barreiras de Custo

Os métodos modernos de construção captaram uma participação de 30,15% do tamanho do mercado de construção residencial do Reino Unido em 2025 e estão projetados para crescer a um CAGR de 5,79%, refletindo pressões salariais crescentes e maior confiança regulatória na precisão industrial. Os compradores públicos estão a exigir quotas de MMC, e os principais promotores imobiliários estão a integrar verticalmente fábricas de módulos para garantir o abastecimento. A intensidade de capital continua a ser um obstáculo; muitas empresas em fase inicial colapsaram sob os requisitos de capital de trabalho antes de atingir escala. No entanto, uma melhor visibilidade da carteira de encomendas na sequência das garantias governamentais está agora a reduzir o risco percebido e a ampliar a aceitação por parte dos mutuantes.

Os métodos convencionais de obra no local, ainda detendo 69,85% de participação de mercado, dependem de redes de subcontratação estabelecidas e de sequenciamento flexível, atributos valorizados em lotes de preenchimento de baixa altura ou irregulares. No entanto, a escassez crónica de competências artesanais está a erosar a sua vantagem de custo, com os salários de pedreiros qualificados a subir acima de USD 37 por hora em Londres. Ao longo do horizonte de previsão, espera-se que os modelos de entrega híbrida — como paredes em painéis instaladas em estruturas tradicionais de laje e estrutura — dominem, combinando eficiência com flexibilidade de design. Esta evolução contribui para a expansão global da capacidade no mercado de construção residencial do Reino Unido.

Por Fonte de Investimento: O Setor Público Acelera

O capital privado detinha 60,45% da participação de mercado em 2025, com os principais promotores imobiliários a utilizarem crédito rotativo para rodar as reservas fundiárias. No entanto, o investimento público está a crescer a um CAGR de 5,35% após o pacote de apoio de USD 3,75 mil milhões ter alargado as garantias de crédito para as PME construtoras. O financiamento direto do governo aborda agora a remediação de terrenos urbanizados degradados, os défices de infraestrutura e o arrendamento fora do balanço para fornecedores de habitação a preços acessíveis. As estruturas de parceria público-privada partilham cada vez mais o risco em grandes extensões urbanas, canalizando propriedades fundiárias municipais para comunidades de posse mista que cumprem as especificações de neutralidade carbónica.

As alocações institucionais de empresas seguradoras continuam a dominar os fluxos privados, favorecendo formatos de arrendamento estabilizado e de habitação sénior com rendimentos de caixa previsíveis. No entanto, a incerteza fiscal e a volatilidade das taxas de juro moderaram a aquisição especulativa de terrenos, levando os promotores a vincular as opções fundiárias a marcos de zonamento. A convergência destas tendências diversifica os canais de financiamento e sustenta a continuidade da entrega em todo o mercado de construção residencial do Reino Unido.

Análise Geográfica

Londres comanda 29,10% da participação no mercado de construção residencial do Reino Unido, devido às suas profundas reservas de capital internacional e à migração consistente de trabalhadores de setores de alto valor. A orientação anual de planeamento foi limitada a 80.000 unidades para refletir as restrições de infraestrutura, mas projetos como o Riverside Sunderland de USD 37,5 milhões demonstram como as subvenções públicas podem desbloquear terrenos urbanizados degradados parados nos bairros exteriores. A construção para arrendamento, o co-living e as microunidades de gama alta representam os sub-formatos de crescimento mais rápido, uma vez que os rácios preço-rendimento restringem a propriedade direta, intensificando a procura de arrendamentos geridos profissionalmente.

Manchester exemplifica o sucesso do nivelamento territorial, com um CAGR de 4,55% sustentado por melhorias nos transportes, criação de emprego em tecnologia mediática e um sistema de planeamento municipal sintonizado com o preenchimento de alta densidade. Grandes mandatos institucionais estão a financiar blocos inteiros no centro da cidade, comprimindo o risco de entrega e elevando a certeza do volume de construção. Em Birmingham, os projetos legados dos Jogos da Commonwealth e as extensões do metro reforçam o apelo da habitação em terrenos urbanizados degradados, embora a escassez de mão de obra ocasionalmente prolongue os calendários dos programas. Estes dois núcleos metropolitanos expandem coletivamente o mercado endereçável para o mercado de construção residencial do Reino Unido, absorvendo uma quota crescente das alocações de subvenções públicas.

O restante do Reino Unido engloba condições diversas. Os corredores de regeneração do norte aproveitam USD 85 milhões em subvenções para terrenos urbanizados degradados para reconverter lotes industriais desativados, enquanto as regiões costeiras prosseguem esquemas orientados para o estilo de vida destinados a trabalhadores remotos. As autoridades rurais enfrentam pressão demográfica, mas atraem desenvolvimentos premium de lote único onde os obstáculos de planeamento são menores. As lacunas de infraestrutura, o parque habitacional envelhecido e a heterogeneidade dos pequenos lotes requerem soluções adaptadas; no entanto, o cofinanciamento governamental e os projetos-piloto modulares estão a ativar incrementalmente a oferta latente de terrenos. Em conjunto, estas dinâmicas alargam a dispersão geográfica e reduzem o risco de dependência excessiva de qualquer cidade em particular no mercado de construção residencial do Reino Unido.

Panorama Competitivo

A concentração do mercado está a intensificar-se à medida que as vantagens de escala em matéria de aprovisionamento, montagem fundiária e conformidade regulatória se tornam mais determinantes. A aquisição de Redrow pela Barratt Developments por USD 3,125 mil milhões cria uma empresa capaz de entregar mais de 22.000 unidades anuais e de gerar USD 9,4 mil milhões em receitas, aumentando a pressão competitiva sobre os operadores de nível médio. A decisão da Bellway de abandonar a sua perseguição de USD 900 milhões à Crest Nicholson demonstra uma maior seletividade, com os adquirentes a favorecer a solidez do balanço e a complementaridade geográfica em detrimento dos ganhos de volume puro.

A adoção de tecnologia diferencia os construtores de topo. Os investimentos em BIM, robótica de estaleiro e análise de aprovisionamento baseada em IA comprimem os prazos de construção e melhoram a previsibilidade de custos. O protótipo de aldeia impressa em 3D da Versarien em Accrington, orçamentado em USD 7,5 milhões para 46 habitações, sinaliza como o fabrico aditivo poderia disruptar os paradigmas tradicionais de tijolo e bloco se os obstáculos de escalabilidade forem resolvidos. As estratégias de resiliência da cadeia de abastecimento, incluindo a integração vertical de fábricas de estrutura de madeira e joint ventures com fornecedores de rede elétrica, protegem as margens contra a inflação dos materiais e os atrasos de infraestrutura.

A regulamentação também molda a rivalidade. A certificação de segurança de edifícios mais rigorosa eleva os custos fixos gerais, favorecendo as empresas com funções de conformidade robustas. Entretanto, os requisitos mais exigentes de divulgação ESG encorajam os pioneiros a testar betão de baixo carbono e aço reciclado, captando prémios de financiamento verde. Como resultado, o mercado de construção residencial do Reino Unido está a evoluir de uma competição centrada no volume para uma competição centrada nas capacidades, com os operadores de nível médio a procurar fusões ou nichos especializados para se manterem viáveis.

Líderes do Setor de Construção Residencial do Reino Unido

Barratt Developments plc

Persimmon plc

Taylor Wimpey plc

Bellway plc

Redrow plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O governo introduziu um pacote de apoio à construção de habitação de USD 3,75 mil milhões, duplicando as garantias ENABLE Build para USD 2,5 mil milhões e visando mais de 20.000 novas habitações a nível nacional.

- Outubro de 2024: A Barratt Developments concluiu a aquisição da Redrow por USD 3,125 mil milhões, criando o maior promotor imobiliário do Reino Unido por receitas.

- Outubro de 2024: A VINCI Construction acordou adquirir a FM Conway, uma especialista em manutenção do espaço público com uma faturação de USD 725 milhões, sujeito a aprovação regulatória.

- Outubro de 2024: O Fundo de Libertação de Terrenos Urbanizados Degradados de USD 85 milhões foi atribuído a 54 autarquias para preparar locais para 5.200 habitações, incluindo projetos em Manchester e Eastbourne.

Âmbito do Relatório do Mercado de Construção Residencial do Reino Unido

A construção residencial inclui a construção em habitações unifamiliares ou bifamiliares que são ou se destinem a ser ocupadas ou utilizadas principalmente para fins residenciais.

O relatório abrange uma análise de contexto completa da Segmentação do Setor de Construção Residencial do Reino Unido, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os segmentos-chave, as tendências emergentes nos segmentos de mercado, a dinâmica do mercado e as tendências geográficas, e o impacto da COVID-19.

A Segmentação do Setor de Construção Residencial do Reino Unido é segmentada por tipo (vilas e casas térreas, e condomínios e apartamentos). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima mencionados em valor (USD).

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Nova Construção |

| Renovação |

| Obra Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Londres |

| Birmingham |

| Manchester |

| Restante do Reino Unido |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Obra Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | Londres |

| Birmingham | |

| Manchester | |

| Restante do Reino Unido |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de construção residencial do Reino Unido em 2026?

O mercado está avaliado em USD 123,43 mil milhões em 2026, com uma previsão de atingir USD 143,86 mil milhões até 2031.

Qual é o tipo de habitação com expansão mais rápida?

Prevê-se que os apartamentos e condomínios cresçam a um CAGR de 5,12% até 2031, refletindo a densificação urbana e a procura institucional de arrendamento.

Que papel desempenharão os métodos modernos de construção?

Os MMC já representam cerca de um terço da produção e espera-se que cresçam a um CAGR de 5,79%, impulsionados pela escassez de mão de obra e pelos requisitos de sustentabilidade.

Como estão as políticas governamentais a influenciar o investimento?

Um pacote de apoio de USD 3,75 mil milhões, subvenções para terrenos urbanizados degradados e metas habitacionais obrigatórias estão a acelerar o financiamento do setor público e a reduzir o risco das carteiras privadas.

Qual é a região com o crescimento mais rápido?

Manchester lidera a expansão a nível de cidade com um CAGR de 4,55% graças a melhorias de infraestrutura, criação de emprego e estruturas de planeamento favoráveis.

Página atualizada pela última vez em: