Tamanho e Participação do Mercado de Construção Residencial na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

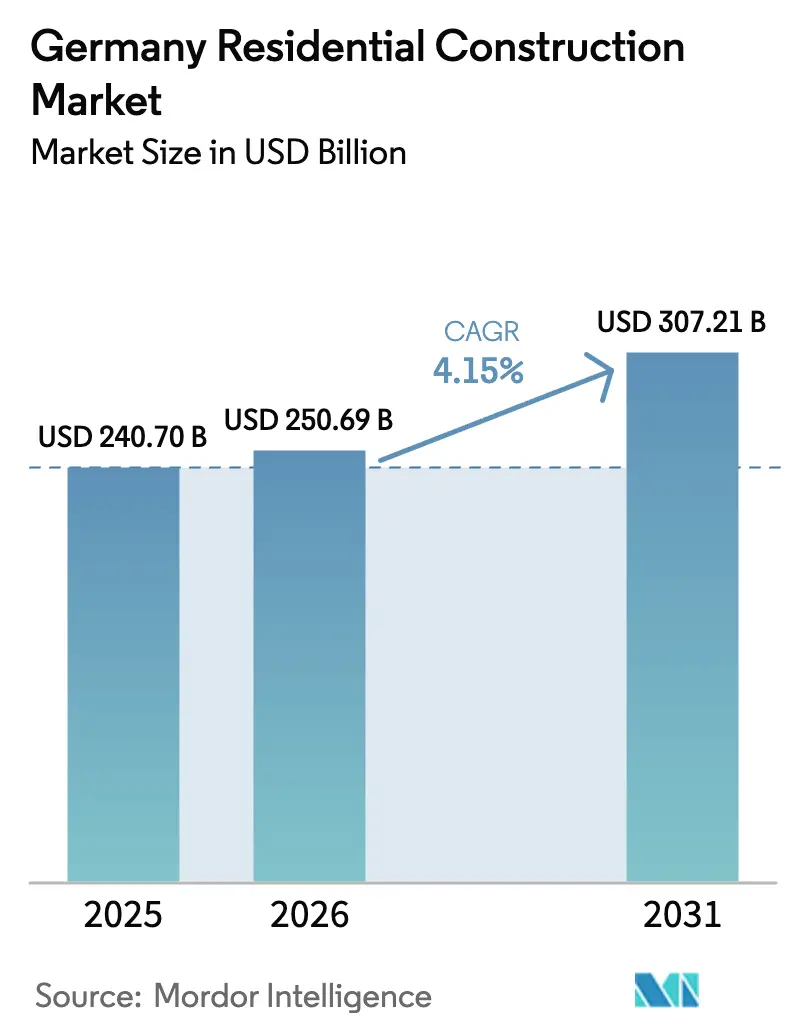

| Tamanho do mercado no ano base (2025) | 240.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 250.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 307.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial na Alemanha por Mordor Intelligence

O tamanho do Mercado de Construção Residencial na Alemanha deve crescer de USD 240,70 bilhões em 2025 para USD 250,69 bilhões em 2026 e está previsto para atingir USD 307,21 bilhões até 2031, a um CAGR de 4,15% no período de 2026-2031. A renovação domina à medida que os proprietários atualizam os edifícios para atender às normas de eficiência energética da UE, enquanto a construção modular ganha força como resposta econômica à escassez de mão de obra. A inflação de preços nos insumos de construção — 3,2% em termos anuais em fevereiro de 2025 — continua a comprimir as margens dos incorporadores[1]Gabinete Federal de Estatística, "Índices de Preços da Construção de Fevereiro de 2025," destatis.de. Ao mesmo tempo, os robustos fluxos de capital vinculados a ESG e um persistente déficit habitacional sustentam a demanda de longo prazo, encorajando grandes players como a Vonovia a dobrar os gastos anuais de capital e a atingir 70.000 novas unidades até 2028.

Principais Conclusões do Relatório

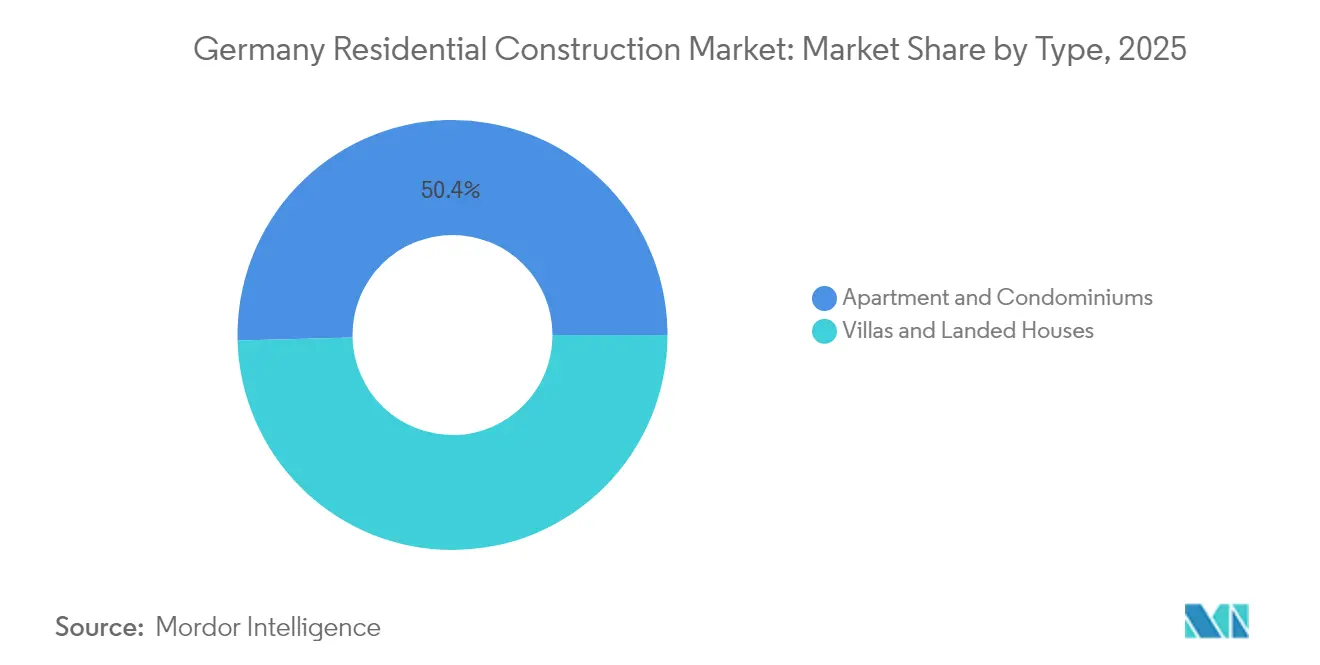

- Por tipo de construção, a nova construção capturou 44,40% da participação de mercado da construção residencial na Alemanha em 2025; espera-se que a renovação se expanda a um CAGR de 4,31% até 2031.

- Por produto residencial, os apartamentos lideraram com 50,40% da participação de receita do mercado de construção residencial na Alemanha em 2025, enquanto vilas e casas térreas devem registrar o CAGR mais rápido de 4,36% até 2031.

- Por método de construção, as técnicas tradicionais representaram 91,30% do valor do mercado de construção residencial na Alemanha em 2025, enquanto as abordagens modulares avançam a um CAGR de 4,49%.

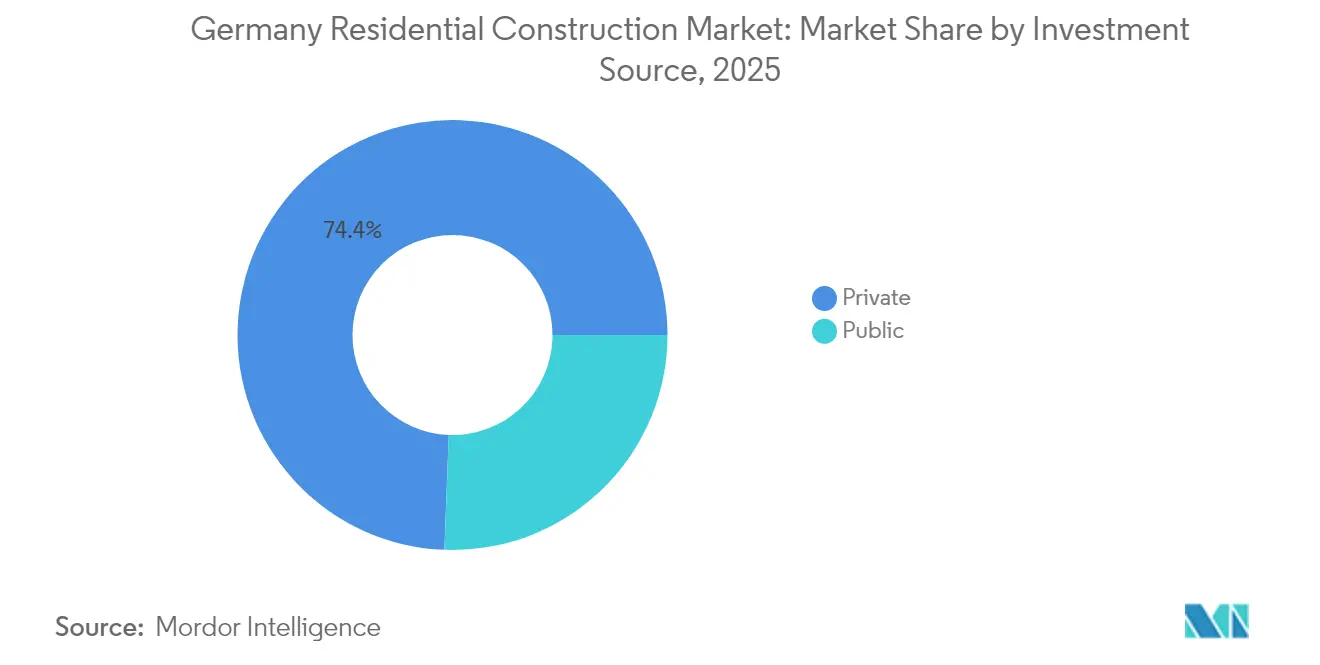

- Por fonte de investimento, o segmento privado deteve 74,40% do mercado de construção residencial na Alemanha em 2025, mas o financiamento público é o fluxo de crescimento mais rápido, com CAGR de 5,11%, sustentado pelos orçamentos de habitação social.

- Por região, Berlim deteve uma expressiva participação de 59,20% do mercado de construção residencial na Alemanha em 2025; o Restante da Europa é o líder de crescimento, com CAGR de 4,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Residencial na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento do parque habitacional impulsionando a demanda por renovação | +1.2% | Nacional; mais acentuado em Berlim, Munique, Frankfurt | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para amenizar a escassez habitacional | +0.9% | Nacional; foco nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Aumento dos fundos imobiliários vinculados a ESG | +0.7% | Nacional; Berlim, Hamburgo, Frankfurt | Médio prazo (2-4 anos) |

| Construção modular fora do local habilitada digitalmente | +0.6% | Nacional; implantação urbana em estágio inicial | Longo prazo (≥ 4 anos) |

| Expansão do Baukindergeld e subsídios similares para habitação familiar | +0.5% | Nacional, direcionado a compradores de primeira viagem | Curto prazo (≤ 2 anos) |

| Crescente emissão de cédulas hipotecárias verdes para projetos residenciais | +0.4% | Nacional, concentrado nos principais centros financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do parque habitacional impulsionando a demanda por renovação

Aproximadamente dois terços das habitações alemãs foram construídas antes de 1980, e os proprietários agora enfrentam limites crescentes de desempenho energético impostos pela UE. Esse legado direcionou a atividade para reformas, com o mercado de construção residencial na Alemanha cada vez mais impulsionado por isolamento térmico, instalação de bombas de calor e retrofits de medidores inteligentes[2]Instituto Kiel, "Retorno do Retrofit de Eficiência Energética na Habitação Alemã," kielinstitute.org. As unidades renovadas comandam prêmios de aluguel — ilustrado pelo salto de 14% nos aluguéis pedidos para imóveis novos em Berlim entre 2022 e 2023, uma diferença que o parque renovado pode capturar. A pressão é nacional, mas mais aguda nas grandes cidades onde a disponibilidade de terrenos edificáveis é escassa, reforçando a centralidade da renovação para o crescimento em volume e valor.

Incentivos governamentais para amenizar a escassez habitacional

A política federal deslocou-se decisivamente para o apoio financeiro direto, elevando as dotações de habitação social para mais de EUR 20 bilhões (USD 22,07 bilhões) até 2028 e oferecendo 5% de depreciação no primeiro ano para novas obras iniciadas entre outubro de 2023 e setembro de 2029. A linha de crédito para construção climaticamente amigável do KfW desembolsou EUR 762 milhões (USD 840,97 milhões) em empréstimos a juros baixos durante 2024, apoiando mais de 83.000 unidades desde março de 2023. Programas estaduais como o subsídio baseado em renda da Baviera complementam o impulso federal. Embora a meta de conclusão anual de 400.000 unidades não tenha sido alcançada em 2023, o ímpeto político sinaliza estímulo contínuo para o mercado de construção residencial na Alemanha.

Aumento dos fundos imobiliários vinculados a ESG em busca de ativos verdes

Os fluxos de capital seguem os incentivos regulatórios: o Green Mortgage Pfandbrief de EUR 500 milhões (USD 551,82 milhões) do Berlin Hyp foi subscrito 6 vezes, com quase um terço dos pedidos realizados por investidores ambientais dedicados. O Deutsche Bank, respaldado por uma garantia mezzanine do BEI, ofereceu EUR 600 milhões (USD 662,18 milhões) em hipotecas com descontos de 0,2 pontos percentuais para mutuários com imóveis energeticamente eficientes[3]Banco Europeu de Investimento, "BEI Garante Empréstimos Habitacionais Verdes do Deutsche Bank," eib.org. O financiamento preferencial está dividindo o mercado em camadas de 'prêmio verde' e 'desconto marrom', incentivando os incorporadores a incorporar padrões de alto desempenho em novos projetos e escopos de retrofit profundo.

Adoção de construção modular fora do local habilitada digitalmente

Os módulos habitacionais fabricados em fábrica reduzem os prazos de construção em até 70% e mitigam uma crônica lacuna de mão de obra especializada que impulsionou os acordos salariais de 2025 acima de 4%. A GOLDBECK reporta custos chiave na mão tão baixos quanto EUR 2.000 por m² (USD 2.207,28 por m²) para estruturas padronizadas multifamiliares, criando uma margem de custo contra os preços voláteis dos materiais. A adoção mais ampla depende da harmonização de normas e dos padrões de underwriting bancário, mas as regras de contratação pública estão começando a favorecer propostas modulares para licitações de habitação social, reforçando sua trajetória de crescimento a médio prazo no mercado de construção residencial na Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada dos custos dos materiais de construção | -1.1% | Em todo o país; mais acentuada em locais urbanos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada e inflação salarial | -0.8% | Em todo o país; Berlim, Munique, Hamburgo são as mais afetadas | Médio prazo (2-4 anos) |

| Normas rígidas de eficiência energética que elevam o capex inicial | -0.6% | Nacional, fiscalização mais rigorosa em áreas urbanas | Longo prazo (≥ 4 anos) |

| Gargalos municipais na liberação de terrenos apesar do impulso federal | -0.5% | Concentrado em Berlim, Munique, Frankfurt, Hamburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos custos dos materiais de construção

Os preços dos insumos subiram 3,2% em termos anuais em fevereiro de 2025, com obras de cobertura e instalações elétricas registrando aumentos ainda maiores. O abastecimento restrito de cimento e aço — ambos expostos a altos custos de energia e CO₂ — amplia a defasagem orçamentária em projetos de longa duração. Os incorporadores respondem com compras antecipadas ou especificando sistemas de madeira engenheirada, mas os construtores de pequeno e médio porte carecem de capacidade de hedging. A inflação elevada dos materiais permanece o entrave mais imediato ao mercado de construção residencial na Alemanha.

Escassez de mão de obra qualificada e inflação salarial

A força de trabalho da construção civil na Alemanha encolheu 6% entre 2019 e 2024, mesmo com o pipeline de projetos se expandindo. Os acordos salariais sindicais elevaram a remuneração em mais de 4% em 2025, superando os ganhos de produtividade. O mercado de trabalho restrito acelera a adoção da pré-fabricação e intensifica a concorrência por eletricistas e instaladores de HVAC, impondo pressões de custo que compensam parte dos ventos favoráveis das políticas públicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Apartamentos Impulsionam o Volume, Vilas Capturam o Crescimento

Apartamentos e condomínios detiveram 50,40% do valor do mercado de construção residencial na Alemanha em 2025, sustentados por metas de densidade nos planos de zoneamento metropolitano. Os locadores institucionais favorecem o segmento pela escala do portfólio, e as eficiências de gestão mantêm os custos operacionais previsíveis. A resiliência da demanda se reflete no portfólio nacional de 485.000 unidades da Vonovia, que registrou ocupação estável acima de 96% em 2024.

As vilas e casas térreas unifamiliares, embora menores em tamanho absoluto, estão se expandindo a um CAGR de 4,36% até 2031, o mais alto entre as categorias de habitação. A aceitação do trabalho remoto e a melhoria da banda larga suburbana incentivam as famílias a trocar a conveniência do deslocamento por espaço habitacional. O empréstimo "Jung kauft Alt" do KfW, que oferece até EUR 150.000 (USD 165.546) para famílias que reformam casas térreas mais antigas, apoia essa mudança. Os construtores estão capturando margens mais elevadas por unidade neste segmento, ajudando a compensar a inflação de materiais e salários.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Construção: O Domínio da Renovação Reflete a Realidade da Infraestrutura

Os projetos de renovação representaram 55,60% dos gastos do mercado de construção residencial na Alemanha em 2025 e devem crescer 4,31% ao ano até 2031. As diretivas de economia de energia no âmbito do pacote "Fit for 55" da UE tornam os subsídios de retrofit mais lucrativos do que nunca. O programa BEG (Financiamento Federal para Edifícios Eficientes) financia upgrades de bombas de calor e isolamento de fachadas com subsídios que cobrem até 20% dos custos elegíveis.

A entrega de novas construções permanece vital, mas a escassez de terrenos nos centros urbanos, os maiores custos de financiamento e os longos prazos de licenciamento levam os incorporadores a preferir a renovação do parque existente. Para edifícios anteriores a 1980, um retrofit profundo pode chegar a 60% do custo de uma nova construção, mas ainda assim evita os desembolsos de aquisição de terrenos e pode ser realizado unidade por unidade, suavizando o risco de fluxo de caixa no mercado de construção residencial na Alemanha.

Por Método de Construção: Técnicas Tradicionais Enfrentam Disrupção Modular

Os processos convencionais in loco ainda comandaram 91,30% da produção de 2025, refletindo cadeias de suprimentos consolidadas e normas de projeto regulatórias. No entanto, os métodos modernos modulares e pré-fabricados estão escalando a um CAGR de 4,49% à medida que os incorporadores buscam certeza de cronograma e economia de mão de obra. Os módulos híbridos de madeira e aço da KLEUSBERG reduzem as emissões de CO₂ enquanto mantêm a flexibilidade dos vãos em malha para pegadas urbanas restritas.

Os financiadores começam a reconhecer o menor risco durante o período de construção em obras fabricadas em fábrica, melhorando os índices de empréstimo em relação ao custo para projetos modulares. Se a harmonização de normas continuar, a penetração do mercado modular poderá elevar o tamanho do mercado de construção residencial na Alemanha para sistemas pré-fabricados a uma participação de dígito simples elevado até o final da década.

Por Fonte de Investimento: O Capital Privado Lidera, o Financiamento Público Acelera

O capital privado financiou 74,40% do volume de projetos em 2025, sustentado por fundos de pensão e Spezialfonds abertos direcionados a rendimentos de aluguel estáveis. As vinculações a ESG fornecem uma parcela crescente desse pool, com edifícios com certificação verde comandando uma amortização de prêmio mais baixa.

O financiamento público, impulsionado pelos desembolsos de habitação social que ultrapassam EUR 20 bilhões até 2028, registra o CAGR mais ágil de 5,11%. O Social Housing Bond de EUR 500 milhões do DKB canaliza dívida de baixo custo para provedores municipais que atendem mais de 5 milhões de residentes. Embora os prazos de contratação pública retardem a execução, o acesso garantido a terrenos e o alinhamento de subsídios tornam os projetos públicos estruturalmente anticíclicos, acrescentando resiliência ao mercado de construção residencial na Alemanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Região: Berlim Mantém a Liderança, o Restante da Alemanha Ganha Ritmo

Berlim representou 59,20% do tamanho do mercado de construção residencial na Alemanha em 2025, sustentado por EUR 2,35 bilhões (USD 2,59 bilhões) em transações residenciais apenas no T1 de 2025. A expansão do governo e dos negócios internacionais sustenta a absorção em todas as faixas de renda. Os aluguéis médios pedidos subiram 14% entre 2022 e 2023, reforçando as margens dos incorporadores.

As cidades secundárias — Hamburgo, Frankfurt, Leipzig e Dresden — juntas registram um CAGR mais rápido de 4,54% até 2031 à medida que melhores ligações de transporte e preços de terreno mais baixos atraem tanto residentes quanto investidores. O distrito "Grasbrook" do HafenCity de Hamburgo entregará 3.000 novos apartamentos, sendo 35% subsidiados. Esses projetos sinalizam um conjunto de oportunidades geográficas em expansão para o mercado de construção residencial na Alemanha.

Análise Geográfica

Berlim lidera o conjunto, combinando o status de capital política com ampla diversidade de empregadores. O volume de transações de USD 2,5 bilhões no T1 de 2025 — o triplo do nível do ano anterior — demonstra confiança apesar dos elevados custos de financiamento. Grandes portfólios mudam de mãos, como ilustrado pela alienação de 4.500 unidades pela Vonovia por EUR 700 milhões, liberando capital para novos empreendimentos. No entanto, rígidos controles de aluguel e exigências energéticas elevam os custos de conformidade, favorecendo players de grande porte em detrimento dos incorporadores menores.

Munique permanece o mercado habitacional mais caro da Alemanha, a EUR 8.787 por m² (USD 9.697,68 por m²) em 2024. A escassez de terrenos e o zoneamento rigoroso limitam a oferta, gerando baixa elasticidade próxima de 2%. A valorização dos preços persiste, empurrando a demanda transbordante para os subúrbios, onde construtores de vilas atendem famílias que trabalham remotamente. Os orçamentos de habitação social são essenciais para a acessibilidade, mas a complexidade burocrática prolonga a gestação dos projetos.

Hamburgo e Frankfurt formam a espinha dorsal de crescimento do segmento Restante da Alemanha. A torre Moringa do HafenCity integra materiais recicláveis e jardins na cobertura, ilustrando como os padrões de sustentabilidade se difundem além de Berlim. A força do setor de serviços financeiros de Frankfurt atrai capital estrangeiro para torres multifamiliares, mantendo a vacância abaixo de 3%. Em conjunto, essas cidades diversificam o mercado de construção residencial na Alemanha e reduzem o risco de concentração.

Cenário Competitivo

O mercado de construção residencial na Alemanha é moderadamente concentrado. Vonovia, Deutsche Wohnen e HOCHTIEF alavancam a integração vertical, da aquisição de terrenos à gestão de ativos, garantindo vantagens de custo e viabilizando investimentos ESG em escala. A Vonovia pretende dobrar os gastos anuais de capital para EUR 2 bilhões (USD 2,20 bilhões) até 2028, com o objetivo de ter um parque praticamente neutro em clima até 2045. A Deutsche Wohnen conduz projetos-piloto de retrofit de bombas de calor em 2.000 unidades, enquanto a HOCHTIEF adiciona ferramentas de programação de projetos baseadas em IA para amenizar os gargalos de mão de obra.

Os desafiantes se concentram na eficiência modular: a rede de fábricas da GOLDBECK entrega módulos de estrutura e núcleo em todo o país a EUR 2.000 por m² (USD 2.207,28 por m²), quase 20% abaixo dos custos médios de obras convencionais. Os sistemas robóticos da KUKA automatizam a montagem de painéis de parede, possibilitando cortes de 70% no tempo de ciclo e reduzindo a dependência de mão de obra especializada escassa.

As parcerias estratégicas proliferam. A STRABAG se une a startups de PropTech para soluções de manutenção preditiva, enquanto o Berlin Hyp subscreve empréstimos de construção verde com taxas de 15 a 25 pontos-base abaixo dos spreads convencionais. A capacidade de combinar conformidade climática, construção digital e entrega de habitação acessível define a vantagem competitiva em todo o mercado de construção residencial na Alemanha.

Líderes do Setor de Construção Residencial na Alemanha

HOCHTIEF AG

Ed. Züblin AG

GOLDBECK GmbH

Max Bögl Group

Deutsche Wohnen SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vonovia SE registrou uma alta de 15,1% no EBITDA ajustado para EUR 698,5 milhões (USD 770,893 milhões) e confirmou planos de investir EUR 1,2 bilhão (USD 1,32 bilhão) em reformas e novas construções durante 2025.

- Março de 2025: A Vonovia concluiu 3.747 unidades em 2024 e iniciará as obras de aproximadamente 3.000 unidades adicionais em 2025, reafirmando sua meta de longo prazo de 70.000 unidades.

- Dezembro de 2024: A Partners Group concordou em adquirir a Empira Group, acrescentando um pipeline de desenvolvimento residencial de EUR 14 bilhões (USD 15,45 bilhões).

- Dezembro de 2024: A HERO Software captou EUR 40 milhões (USD 44,14 milhões) em rodada de financiamento Série B para expandir sua presença em SaaS de construção na região DACH.

Escopo do Relatório do Mercado de Construção Residencial na Alemanha

A construção residencial inclui a construção em habitações unifamiliares ou bifamiliares que são ou se destinam a ser ocupadas ou utilizadas principalmente para fins residenciais.

Uma análise completa de contexto do Mercado de Construção Residencial na Alemanha, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, é abordada no relatório.

O Mercado de Construção Residencial na Alemanha é segmentado por tipo (apartamentos e condomínios, e casas térreas e vilas), por tipo de construção (nova construção e renovação). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Nova Construção |

| Renovação |

| Convencional in Loco |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Berlim |

| Munique |

| Frankfurt |

| Hamburgo |

| Restante da Alemanha |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional in Loco |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Cidade | Berlim |

| Munique | |

| Frankfurt | |

| Hamburgo | |

| Restante da Alemanha |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção residencial na Alemanha?

Foi avaliado em USD 250,69 bilhões em 2026 e está previsto para atingir USD 307,21 bilhões até 2031, a um CAGR de 4,15%.

Por que a renovação domina sobre as novas construções?

Aproximadamente dois terços das habitações alemãs são anteriores a 1980, e as normas de eficiência energética da UE tornam a atualização do parque existente mais barata e rápida do que a construção de novos edifícios, conferindo à renovação 55,60% de participação de mercado em 2025.

Qual é a participação de Berlim na construção residencial nacional?

Berlim representou 59,20% do valor do mercado de construção residencial na Alemanha em 2025, impulsionada por robustos volumes de transação e influxo populacional.

Qual é o papel da construção modular?

Os métodos modernos modulares crescem a um CAGR de 4,49% e podem reduzir os prazos de construção em até 70%, mas ainda representaram apenas 8,70% da atividade em 2025.

Qual fonte de financiamento está crescendo mais rapidamente?

O capital público — por meio de orçamentos de habitação social e programas de empréstimos subsidiados — cresce a um CAGR de 5,11%, superando o crescimento do segmento privado.

Como os padrões ESG estão afetando o financiamento de projetos?

Projetos com certificação verde acessam dívida mais barata, como exemplificado pelo green bond sobresubscrito do Berlin Hyp e pelas hipotecas com desconto do Deutsche Bank, criando um prêmio de financiamento para empreendimentos sustentáveis.

Página atualizada pela última vez em: