Tamanho e Participação do Mercado de Construção Residencial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

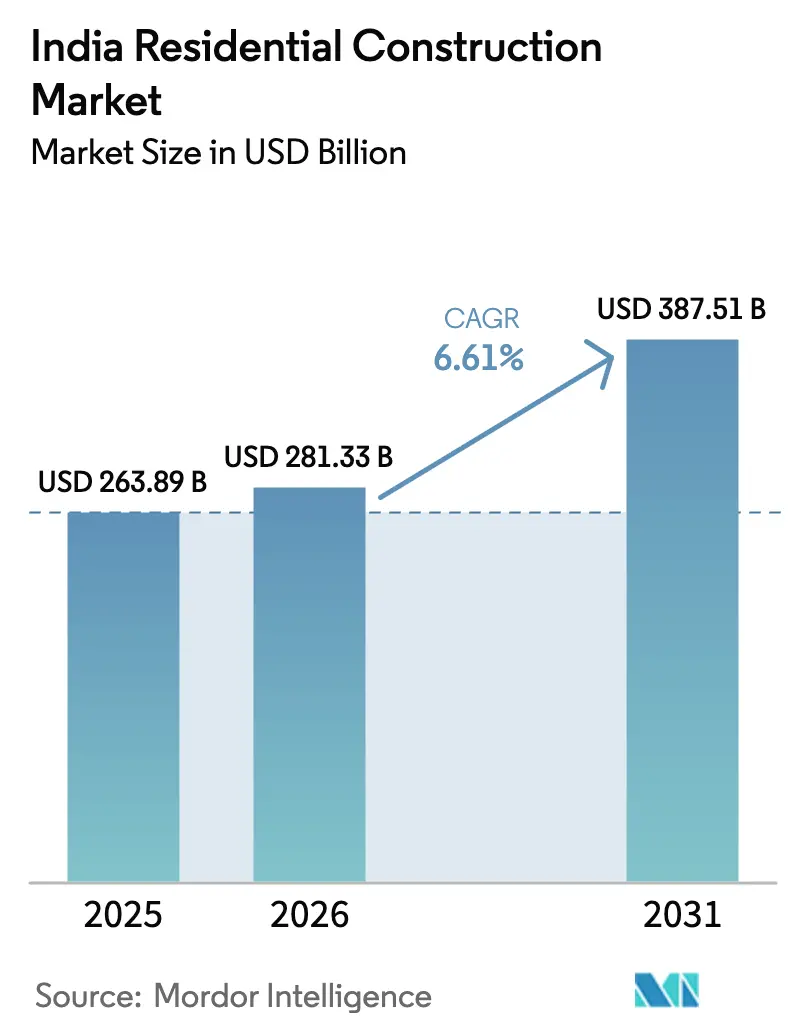

| Tamanho do mercado no ano base (2025) | 263.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 281.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 387.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial da Índia por Mordor Intelligence

O tamanho do Mercado de Construção Residencial da Índia foi avaliado em USD 263,89 bilhões em 2025 e estima-se que cresça de USD 281,33 bilhões em 2026 para atingir USD 387,51 bilhões até 2031, a um CAGR de 6,61% durante o período de previsão (2026-2031).

A disciplina de balanço patrimonial está fortalecendo o mercado de construção residencial da Índia, com os principais incorporadores listados reduzindo sua relação média dívida líquida/patrimônio líquido para 0,05 no exercício fiscal de 2025, um nível que estimula captações de capital e aquisições de terrenos. Uma redução acumulada de 125 pontos-base na taxa de política monetária desde fevereiro de 2025 reduziu os custos de financiamento imobiliário e reativou a demanda de renda média e acessível, mesmo enquanto os lançamentos premium se aceleram nas principais metrópoles. Os gastos públicos permanecem fundamentais: o Orçamento da União do exercício fiscal de 2026 comprometeu USD 11,8 bilhões para um Fundo de Desafio Urbano e USD 1,8 bilhão para o Fundo SWAMIH 2, fortalecendo os pipelines de habitação urbana e desbloqueando projetos paralisados. A premiumização está redistribuindo a receita para apartamentos de alto valor; unidades acima de USD 118.000 capturaram 62% do valor no primeiro semestre de 2025, comprimindo os ciclos de estoque em Mumbai e Delhi NCR, ao mesmo tempo em que amplia as lacunas de acessibilidade em localidades de segundo nível.

Principais Conclusões do Relatório

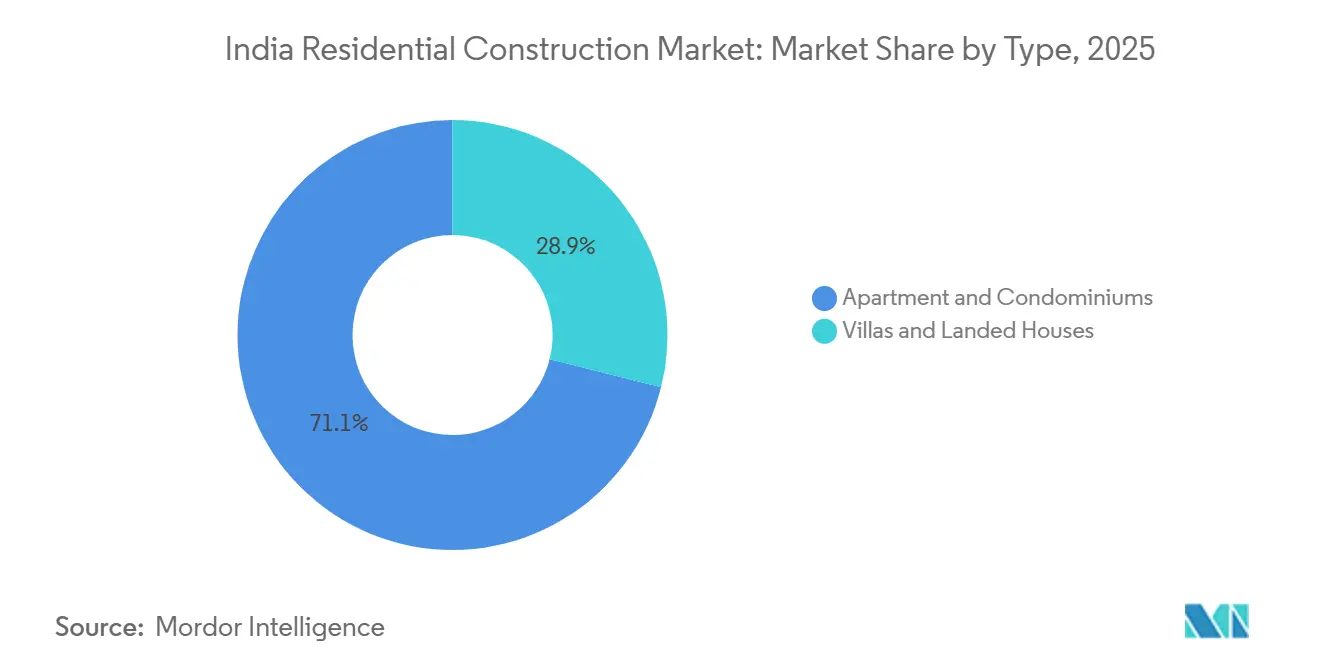

- Por tipo, apartamentos e condomínios lideraram com 71,1% da participação do mercado de construção residencial da Índia em 2025, enquanto vilas e casas em terreno próprio têm previsão de expansão a um CAGR de 6,97% até 2031.

- Por tipo de construção, novas obras responderam por uma participação de 81,2% do tamanho do mercado de construção residencial da Índia em 2025; a renovação avança a um CAGR de 7,05% até 2031.

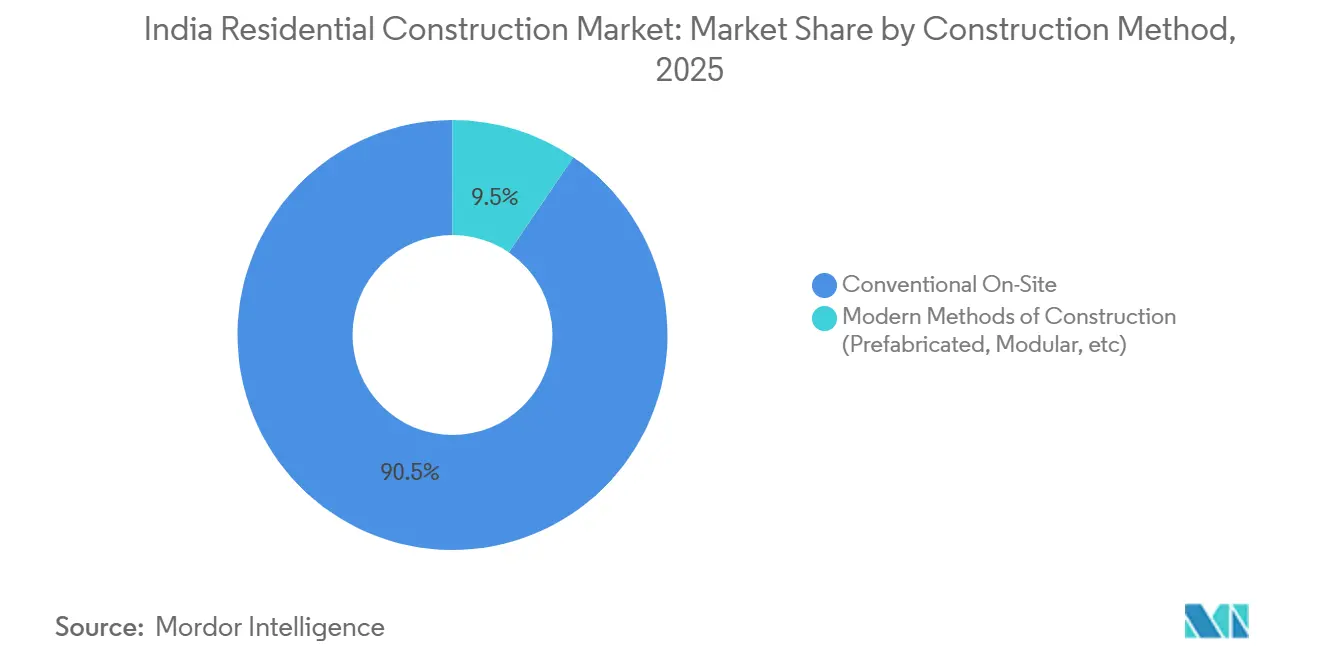

- Por método de construção, as técnicas convencionais no local detinham 90,5% do mercado em 2025, enquanto os sistemas modernos pré-fabricados e impressos em 3D têm projeção de crescimento a um CAGR de 7,21% até 2031.

- Por fonte de investimento, o capital privado dominou com 83,4% em 2025; as obras do setor público vinculadas ao PMAY-Urban 2.0 estão posicionadas para crescer a um CAGR de 6,82% até 2031.

- Por cidade, a Região Metropolitana de Mumbai deteve uma participação de 22,8% em 2025, e Hyderabad está projetada para registrar o CAGR mais rápido de 7,41% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Residencial da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento de infraestrutura urbana, desbloqueando novos micromercados | +1.5% | Pan-Índia, com ganhos iniciais em Hyderabad e Pune | Longo prazo (≥ 4 anos) |

| Premiumização da demanda em segmentos de maior valor | +1.2% | Mumbai, Delhi NCR, Bengaluru, Pune | Médio prazo (2–4 anos) |

| Pipeline do PMAY-Urban 2.0 para habitação acessível | +1.1% | Cidades de primeiro e segundo nível em todo o país | Médio prazo (2–4 anos) |

| Tendência para projetos mais altos e mais densos que elevam a eficiência do uso do solo | +1.0% | Mumbai, Bengaluru, Pune, Hyderabad | Médio prazo (2–4 anos) |

| Digitalização que acelera a velocidade de vendas e cobranças | +0.9% | Principais metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Infraestrutura Urbana Expandindo Novos Micromercados

Os corredores de transporte estão redesenhando os mapas de demanda. O orçamento do exercício fiscal de 2026 destinou USD 11,8 bilhões para um Fundo de Desafio Urbano dedicado a extensões de metrô e vias expressas [1]Agência de Informação à Imprensa, "Alocações de Infraestrutura para Metrô e Vias Expressas," pib.gov.in. O distrito de Kokapet em Hyderabad ilustra o impulso; o terreno de 5 acres da Godrej Properties, adquirido via leilão eletrônico, detém um potencial de receita de USD 490 milhões, aproveitando os polos de tecnologia da informação próximos. Padrões semelhantes em Pune e Delhi NCR mostram aumentos de preços de 17% no segundo trimestre de 2025, onde novas linhas reduziram os tempos de deslocamento. Os incorporadores monetizam terrenos periurbanos a custos de aquisição mais baixos, preservando a precificação premium por meio de conectividade aprimorada.

Premiumização da Demanda Aumentando Lançamentos e Realizações

A habitação de alto valor está concentrando receita em menos projetos. Unidades com preços acima de USD 118.000 capturaram 63% do valor no quarto trimestre de 2025, ante 53% um ano antes. Os incorporadores listados registraram USD 19,1 bilhões no exercício fiscal de 2025, com DLF e Prestige já assegurando quase metade das metas de vendas do exercício fiscal de 2026 no primeiro trimestre. A Kolte-Patil elevou seu preço médio de venda em 11% para USD 99 por pé quadrado no terceiro trimestre do exercício fiscal de 2025 por meio de lançamentos de luxo. O giro mais rápido encurta os períodos de retenção, mas as lacunas de acessibilidade nos mercados de segundo nível obrigam as empresas a adotar acordos de desenvolvimento conjunto e ofertas de lotes. No geral, a premiumização aumenta a resiliência das margens e reforça a segmentação de marca.

Pipeline do PMAY-Urban 2.0 Apoiando a Demanda Acessível e de Renda Média

Aprovado em agosto de 2024, o PMAY-Urban 2.0 tem como meta 10 milhões de residências e aloca USD 27,1 bilhões em subsídios. Subsídios vinculados ao crédito e incentivos de aluguel estabilizam as vendas na faixa de USD 36.000 a 60.000, amortecendo o mercado de construção residencial da Índia contra a fraqueza cíclica nos segmentos de luxo. O corpus de USD 1,8 bilhão do Fundo SWAMIH 2 está desbloqueando esquemas atrasados, adicionando estoque pronto e reduzindo o risco de litígios. As construções acessíveis buscam cada vez mais a certificação IGBC de Habitação Acessível Verde para obter aprovações mais rápidas e acesso a subsídios. O pipeline público serve como âncora anticíclica, garantindo a continuidade da construção durante as recessões.

Tendência para Projetos Mais Altos e Mais Densos Aprimorando a Economia do Solo

A flexibilização regulatória está desbloqueando o potencial vertical. A reforma de fevereiro de 2026 de Karnataka permite índices de aproveitamento do solo de até 5,2 em vias de 30 metros, oferecendo 40-50% a mais de área comercializável em Bengaluru. A norma de outubro de 2025 de Mumbai eleva a aprovação automática de arranha-céus para 180 metros, reduzindo drasticamente os prazos de aprovação. O lote de USD 294 milhões da Sunteck Realty em Andheri-Kurla tem como alvo uma receita de USD 1,43 bilhão, equivalente a USD 168 milhões por acre, alcançável apenas por meio de layouts de alta densidade. Torres mais altas suportam amenidades premium que comandam prêmios de preço, ampliando ainda mais as margens e incentivando a adoção de sistemas avançados de fôrmas e gruas torre.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos de aquisição de terrenos estão comprimindo as margens | -1.3% | Mumbai, Delhi NCR, Bengaluru | Médio prazo (2-4 anos) |

| Os custos de financiamento e o aperto de crédito estão desacelerando os lançamentos | -0.8% | Em todo o país, mais acentuado nas cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Inflação nos insumos de construção e escassez de mão de obra | -0.7% | Em todo o país, picos sazonais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição de Terrenos Pressionando a Viabilidade

Os incorporadores adquiriram 2.335 acres por USD 468,7 milhões em 2024, com média de USD 2 milhões por acre; os lotes em Mumbai custam USD 4,6 milhões por acre, 2,3 vezes a média nacional. O capital total de desenvolvimento vinculado a essas aquisições ultrapassa USD 733,3 milhões, forçando maior dependência de acordos de compartilhamento de receita. A Godrej Properties firmou 12 desses acordos em 2024, no valor de USD 275,9 milhões em reservas potenciais[2]Moneycontrol, "Negócios de Terrenos em 2024 Superam INR 397 Bilhões," moneycontrol.com. As joint ventures reduzem o desembolso inicial, mas introduzem divisão de lucros e risco de coordenação, tornando a viabilidade mais sensível a desacelerações do mercado.

Custos de Financiamento Elevados e Aperto de Crédito Atrasando Inícios de Obras

Embora a taxa repo esteja em 5,25%, o crescimento dos empréstimos habitacionais em todo o sistema desacelerou para 12% no primeiro semestre do exercício fiscal de 2026, em meio a critérios de subscrição mais rígidos. A expansão do crédito das Companhias Financeiras Não Bancárias está prevista em 13-15%, abaixo dos picos do ano anterior, refletindo o escrutínio regulatório e o aumento das inadimplências. Construtores menores sem classificações de grau de investimento enfrentam ciclos de aprovação mais longos e spreads mais altos, atrasando o início das obras. O endividamento dos compradores nas cidades de segundo nível é igualmente afetado, prolongando os prazos de decisão e amortecendo os volumes no segmento acessível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Apartamentos Dominam Enquanto Vilas Superam no Crescimento

Apartamentos e condomínios responderam por 71,1% da participação do mercado de construção residencial da Índia em 2025, refletindo a escassez de terrenos e a preferência dos compradores por amenidades gerenciadas. Vilas e casas em terreno próprio têm previsão de registrar o CAGR mais rápido de 6,97% até 2031, à medida que as famílias buscam espaços privados maiores próximos a vias expressas expandidas. Bengaluru, Pune e Hyderabad lideram a adoção de vilas; o lote de USD 12,2 milhões da Embassy no norte de Bengaluru adiciona extensões de lotes ao seu condomínio, captando compradores orientados ao estilo de vida [3]Embassy Group, "Anúncio de Expansão do Embassy Springs," embassyindia.com.

A demanda por apartamentos está se fragmentando por faixa de valor. Torres de luxo com preços acima de USD 590.000 cresceram 8% ano a ano no primeiro semestre de 2025, enquanto a absorção de renda média desacelerou sob pressão de acessibilidade. Formatos híbridos de casas em fileira e duplexes borram as fronteiras, dando aos incorporadores flexibilidade para monetizar terrenos com eficiência. Os condomínios integrados agora alocam até 30% do espaço para vilas, equilibrando aspiração e economia de densidade.

Por Tipo de Construção: Novas Obras Lideram, Renovação Acelera

A nova construção representou 81,2% do tamanho do mercado de construção residencial da Índia em 2025, sublinhando o déficit habitacional nas metrópoles em rápida urbanização. A renovação, embora menor, está se expandindo a um CAGR de 7,05% até 2031, à medida que edifícios da década de 1980 passam por retrofits sísmicos e energéticos. As reformas cooperativas de Mumbai trocam unidades antigas por torres modernas, liberando área comercializável excedente que financia a reconstrução.

Os portais estaduais de janela única introduzidos em 2025 reduziram os prazos de aprovação para terrenos em campo aberto, impulsionando o ritmo de novas construções. As obras de retrofit se beneficiam da certificação IGBC de Residência Verde, que pode reduzir as contas de energia em 20-30% e garantir empréstimos subsidiados [IGBC.IN]. Empreiteiros especializados em fachadas e instalações mecânicas, elétricas e hidráulicas estão se expandindo para atender a essa demanda, criando uma cadeia de valor paralela ao lado dos principais construtores de novas obras.

Por Método de Construção: Convencional Permanece Predominante, Métodos Modernos Ganham Nichos

Os métodos tradicionais no local detinham uma participação de 90,5% em 2025, apoiados por redes profundas de empreiteiros e familiaridade regulatória. Os sistemas pré-fabricados e impressos em 3D estão projetados para crescer a um CAGR de 7,21%, impulsionados por projetos-piloto de defesa e socorro em desastres. O IIT-Gandhinagar e o CPWD apresentaram protótipos de impressão 3D em setembro de 2025, mas os altos custos de equipamentos e as lacunas normativas limitam a adoção em massa.

As agências de habitação acessível implantam unidades modulares para reduzir 6 a 9 meses dos cronogramas, mas os compradores privados permanecem cautelosos quanto ao valor de revenda. As técnicas convencionais mantêm vantagem em flexibilidade de design e absorção de mão de obra, embora o aumento dos salários possa inclinar a economia para soluções fabricadas em fábrica ao longo da próxima década.

Por Fonte de Investimento: Capital Privado Domina, Projetos Públicos Ganham Ritmo

Os agentes privados capturaram 83,4% dos gastos em 2025, sustentados pela melhoria das métricas de alavancagem; a relação dívida líquida/patrimônio líquido de 0,05 dos principais incorporadores permite aquisições oportunistas de terrenos. O primeiro tranche de USD 21,2 milhões da Blackstone por 40% da Kolte-Patil exemplifica a confiança institucional em plataformas escaláveis.

As construções do setor público vinculadas ao PMAY-Urban 2.0 estão crescendo a um CAGR de 6,82%, com projetos vinculados a subsídios em cidades de segundo nível preenchendo lacunas de acessibilidade. A certificação IGBC é agora um pré-requisito para muitas licitações estaduais, aprofundando os padrões de sustentabilidade na cadeia de suprimentos.

Análise Geográfica

O valor de mercado permanece concentrado, com Mumbai, Delhi NCR, Bengaluru, Pune e Hyderabad superando conjuntamente 60% em 2025. Os corredores premium de Mumbai, como o Sul de Mumbai e Bandra-Kurla, mantêm liquidez apesar dos preços de terrenos de USD 4,6 milhões por acre, empurrando os incorporadores para torres verticais de uso misto que amortizam os altos custos de entrada. A flexibilização regulatória que elevou os limites automáticos para arranha-céus está catalisando projetos mais altos, como ilustrado pelo esquema de USD 1,43 bilhão da Sunteck próximo ao aeroporto.

Hyderabad oferece a expansão mais rápida, com CAGR de 7,41% até 2031, impulsionada pelos salários do setor de tecnologia e pelo índice de aproveitamento do solo liberal. O investimento acumulado de USD 796 milhões da Godrej em três lotes sinaliza interesse nacional. O aumento de preços de 17% ano a ano no Delhi NCR está alinhado com as entregas de metrô e vias expressas que transformam zonas periféricas em deslocamentos de 60 minutos.

A dinâmica de primeiro nível é espelhada em Bengaluru e Pune, onde os recentes aumentos de índice de aproveitamento do solo desbloqueiam a reurbanização vertical ao longo de vias arteriais, apoiando formatos de alta densidade atrativos para fundos institucionais. Chennai, Kolkata e um amplo grupo do Restante da Índia mostram ganhos mais estáveis, impulsionados pelos subsídios do PMAY-Urban 2.0 e pelas ofertas de lotes. A maturidade da infraestrutura agora dita a absorção em nível de cidade mais do que as oscilações macroeconômicas, ancorando o mercado de construção residencial da Índia em fundamentos específicos de localização.

Cenário Competitivo

A concorrência é moderada, mas está se intensificando. As 10 principais empresas listadas visam USD 17,5 bilhões em pré-vendas no exercício fiscal de 2026 e atingiram 30% no primeiro trimestre, sinalizando execução robusta. O saneamento do balanço patrimonial sustenta a agressividade na aquisição de terrenos; índices de alavancagem em mínimas de uma década permitem que as empresas garantam lotes privilegiados antes dos concorrentes. A tecnologia é o novo diferenciador, com a adoção de BIM obrigatória em contratos públicos acima de USD 2,9 milhões, incentivando a replicação privada para detecção de conflitos e conformidade.

O capital privado está acelerando a consolidação. O plano da Blackstone de USD 212 milhões por 66% da Kolte-Patil valida o apetite por negócios de plataforma, enquanto a aquisição da PropTiger pela Aurum por USD 10,2 milhões incorpora o alcance de corretagem em uma pilha maior de tecnologia imobiliária. A estratégia diverge: as grandes empresas apostam em torres de luxo para monetizar terrenos caros, enquanto as médias empresas se voltam para projetos de compartilhamento de receita e lotes para manter baixo consumo de capital. A sustentabilidade também molda a rivalidade; a Godrej Properties reporta um portfólio totalmente certificado como verde, elevando o padrão para credenciais ecológicas.

As cidades de segundo nível emergem como o próximo campo de batalha. Os pipelines do PMAY-Urban 2.0 atraem entrantes nacionais em busca de volume, e as empresas regionais com aprovações locais fazem parcerias ou vendem participações para manter relevância. Os fundos institucionais preferem joint ventures com incorporadores organizados para gerenciar o risco de execução, implicando maior migração de participação para marcas de primeiro nível no médio prazo.

Líderes do Setor de Construção Residencial da Índia

DLF Ltd

Godrej Properties Ltd

Prestige Estates Projects

Brigade Enterprises

Sobha Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Lodha Group adquiriu 80% da Solidrise Realty por USD 3,5 milhões, marcando sua entrada em Pune e aproveitando os novos planos de via expressa e metrô.

- Janeiro de 2026: A Sunteck Realty comprou um lote de 1,75 acres em Mumbai próximo ao aeroporto para um projeto no valor de USD 294 milhões, visando a demanda de luxo em um corredor rico em transporte.

- Dezembro de 2025: A Godrej Properties garantiu um lote de 5 acres em Kokapet, Hyderabad, com potencial de receita de USD 490 milhões via leilão eletrônico.

- Janeiro de 2025: A Indiabulls Real Estate se fundiu com entidades do Embassy Group, formando uma plataforma pan-Índia abrangendo pipelines residenciais e comerciais.

Escopo do Relatório do Mercado de Construção Residencial da Índia

| Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Restante da Índia |

| Por Tipo | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Restante da Índia |

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda habitacional crescerá nas cidades de segundo nível, como Hyderabad e Pune, até 2031?

Hyderabad está projetada para entregar um CAGR de 7,41%, enquanto Pune se beneficia de novas linhas de metrô e vias expressas que elevam a absorção de renda média.

O que impulsiona o recente aumento nos lançamentos de apartamentos premium em Mumbai e Delhi NCR?

O crescimento da renda elevada, as melhorias de infraestrutura e a economia dos custos de terrenos empurram os incorporadores para os segmentos de luxo, onde as margens compensam os preços dos lotes.

Qual é a dimensão da oportunidade em esquemas de renovação e reurbanização?

A renovação detém 18,8% de participação atualmente, mas está se expandindo a um CAGR de 7,05%, à medida que edifícios da década de 1980 em Mumbai e Delhi passam por retrofits sísmicos e energéticos.

Quais tecnologias de construção estão ganhando tração além dos métodos convencionais?

Módulos pré-fabricados e concreto impresso em 3D mostram potencial de CAGR de 7,21%, primeiro em habitação pública e socorro em desastres, antes de uso privado mais amplo.

Como o financiamento público está influenciando a oferta de habitação acessível?

O pool de subsídios de USD 27,1 bilhões do PMAY-Urban 2.0 e o corpus de resolução de USD 1,8 bilhão do Fundo SWAMIH 2 estão catalisando inícios de obras na faixa de USD 36.000 a 60.000, equilibrando a concentração do mercado premium.

Página atualizada pela última vez em: