Tamanho e Participação do Mercado de Construção Comercial da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

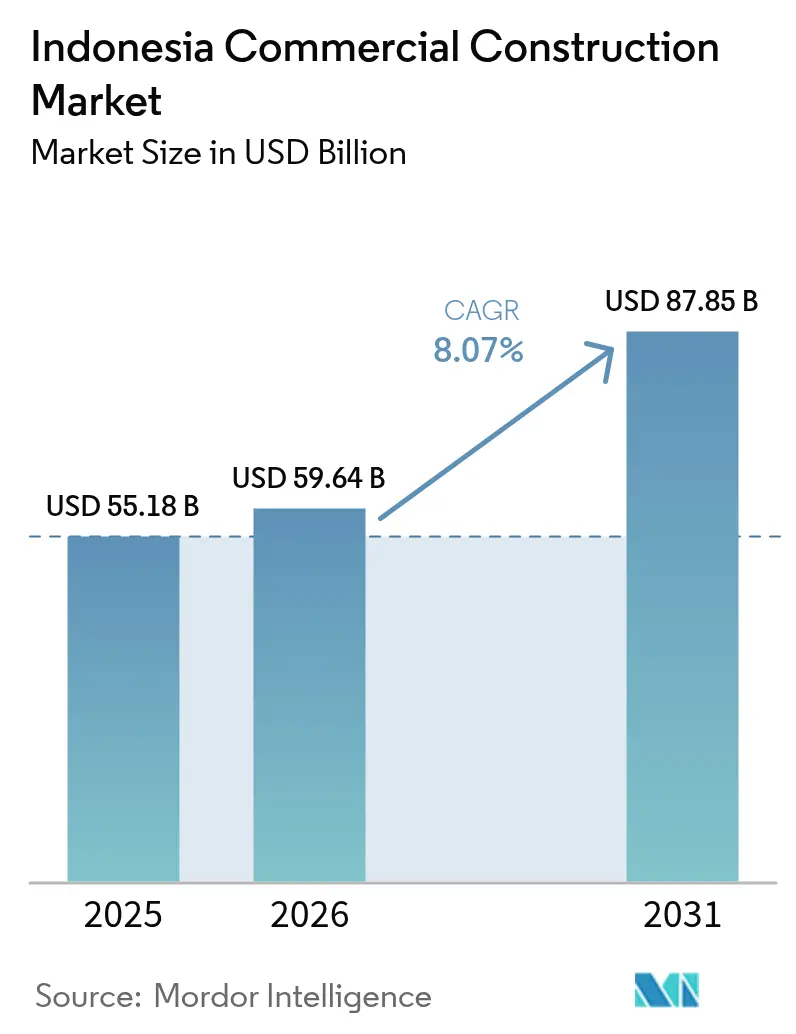

| Tamanho do mercado no ano base (2025) | 55.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 59.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Comercial da Indonésia por Mordor Intelligence

O tamanho do Mercado de Construção Comercial da Indonésia foi avaliado em USD 55,18 bilhões em 2025 e estima-se que cresça de USD 59,64 bilhões em 2026 para atingir USD 87,85 bilhões até 2031, a uma CAGR de 8,07% durante o período de previsão (2026-2031). A rápida migração urbana, o crescimento econômico constante e a agenda Visão 2045 mantêm alta a demanda por escritórios, shoppings, hotéis, centros de dados e hubs de logística. O estímulo governamental por meio dos Projetos Estratégicos Nacionais, mecanismos de parceria público-privada (KPBU) e um regime de licenciamento mais transparente intensificou os pipelines de projetos. Os incorporadores privados estão capitalizando sobre a crescente base de consumidores da classe média, enquanto as empreiteiras estrangeiras trazem engenharia avançada e know-how em construção verde que elevam os padrões de qualidade. A reestruturação da cadeia de suprimentos e a expansão do comércio eletrônico estão direcionando novos capitais para ativos de logística modernos, infraestrutura de dados e nós mistos de uso misto orientados ao transporte, criando perspectivas de crescimento multicíclico para o mercado de Construção Comercial da Indonésia.

Principais Conclusões do Relatório

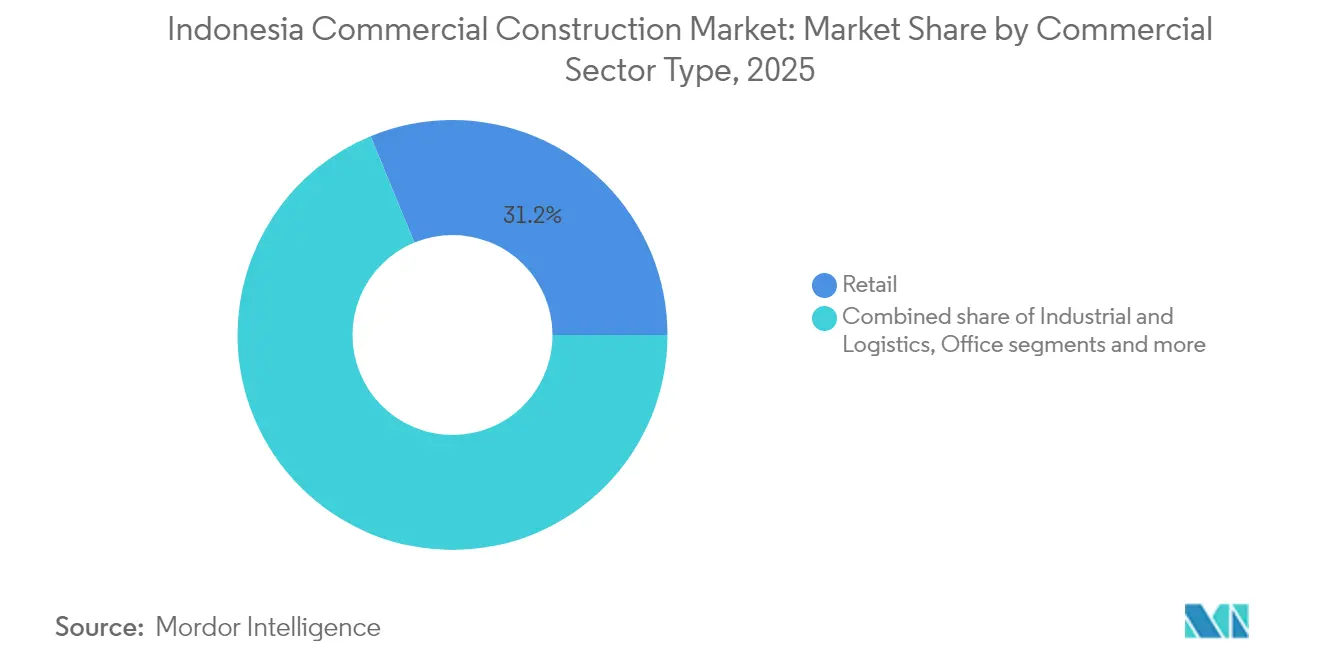

- Por tipo de setor comercial, o varejo capturou 31,22% da participação de mercado de Construção Comercial da Indonésia em 2025; industrial e logística projeta-se crescer a uma CAGR de 8,93% até 2031.

- Por tipo de construção, a nova construção comandou uma participação de 72,85% do tamanho do mercado de Construção Comercial da Indonésia em 2025, enquanto a renovação registra a CAGR mais rápida de 8,73% até 2031.

- Por fonte de investimento, o capital privado detinha 65,15% do tamanho do mercado de Construção Comercial da Indonésia em 2025; o investimento público apresenta uma CAGR mais elevada de 8,49% ao longo da janela de previsão.

- Por região, DKI Jakarta liderou com 39,55% da participação de mercado de Construção Comercial da Indonésia em 2025, enquanto Java Oriental registra a CAGR mais rápida de 9,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Comercial da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planos de expansão de redes varejistas impulsionando a construção de shoppings e centros de estilo de vida nas principais cidades | +1.2% | DKI Jakarta, Java Ocidental, Java Oriental | Médio prazo (2-4 anos) |

| Demanda corporativa por espaços de escritório Classe A apoiando desenvolvimentos em Jacarta e cidades de segundo nível | +0.9% | DKI Jakarta, principais cidades de Java Ocidental | Curto prazo (≤ 2 anos) |

| Projetos integrados de uso misto ganhando força sob estruturas de desenvolvimento lideradas pelas cidades | +0.8% | Nacional, com concentração em Jacarta, Surabaya, Bandung | Médio prazo (2-4 anos) |

| Desenvolvimentos orientados ao transporte (TODs) emergindo próximos a novos corredores ferroviários e de rodovias pedagiadas | +0.7% | DKI Jakarta, Java Ocidental, Java Oriental | Longo prazo (≥ 4 anos) |

| Recuperação do setor de turismo impulsionando a construção de hotéis, resorts e varejo de apoio | +0.6% | Bali, Jacarta, destinos turísticos emergentes | Curto prazo (≤ 2 anos) |

| Maior participação estrangeira impulsionando investimentos em ativos comerciais e de grande porte | +0.5% | Nacional, com foco em Jacarta e cidades de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Planos de expansão de redes varejistas impulsionam o desenvolvimento comercial urbano

O setor varejista da Indonésia está testemunhando um crescimento robusto, impulsionado pelo aumento da renda disponível e pela mudança nas preferências dos consumidores. Os modernos grupos varejistas estão acelerando a inauguração de novos shoppings e centros de estilo de vida para capturar a crescente renda disponível e os hábitos evolutivos dos consumidores. As vendas no varejo subiram para USD 46,34 bilhões em 2022 e prevê-se que atinjam USD 71,89 bilhões até 2031, e os incorporadores respondem agrupando varejo, entretenimento e alimentos e bebidas em pontos de alto fluxo de pessoas. Projetos como o complexo PIK 2 de USD 2,56 bilhões no norte de Jacarta integram lojas, parques temáticos e calçadões à beira-mar em um único destino, sinalizando uma mudança em direção a formatos experienciais. À medida que os preços dos terrenos dentro da capital sobem, as redes visam cada vez mais cidades satélite onde os lotes são maiores e o zoneamento é flexível. Esse pipeline constante sustenta a demanda por arquitetos, consultores de instalações mecânicas, elétricas e hidráulicas e especialistas em acabamento em todo o mercado de Construção Comercial da Indonésia[1]Diretoria-Geral de Desenvolvimento de Exportações Nacionais, "Perspectiva de Vendas no Varejo da Indonésia 2022-2031," Ministério do Comércio, djpen.kemendag.go.id.

A demanda corporativa por espaços de escritório Classe A apoia desenvolvimentos premium

A demanda corporativa por espaços de escritório Classe A está impulsionando desenvolvimentos premium no Distrito Central de Negócios de Jacarta. Os aluguéis de escritórios prime no Distrito Central de Negócios de Jacarta subiram 0,7% em relação ao ano anterior no terceiro trimestre de 2024, o primeiro aumento expressivo desde 2015, refletindo a renovada confiança dos ocupantes em jll.co.id. Apesar de um nível de ocupação ainda elevado de 70% em 9,3 milhões de metros quadrados, as multinacionais de tecnologia, finanças e manufatura avançada estão garantindo lajes maiores para acomodar as exigências de retorno ao escritório. Torres emblemáticas como o Sahid Sudirman Center de 260 metros ilustram a mudança em direção a campi verticais de uso misto que empilham escritórios, varejo e hospitalidade. O investimento direto estrangeiro em manufatura saltou 18,6% em 2024, vinculando a expansão da produção às necessidades de sedes regionais e serviços de suporte. Essas tendências sustentam a absorção estável de espaços de trabalho verdes, flexíveis e digitalmente habilitados no mercado de Construção Comercial da Indonésia.

Projetos integrados de uso misto ganham impulso sob estruturas de planejamento urbano

Ao combinar espaços de trabalho, moradia e lazer, os complexos de uso misto abordam efetivamente a escassez de terrenos e aliviam o congestionamento do tráfego. As duas torres gêmeas Two Sudirman da Mitsubishi Estate, avaliadas em USD 332 milhões, agregarão 150.000 metros quadrados de espaço em strata e para locação após a conclusão em 2028, ancorando uma visão de distrito mais ampla em Jacarta. As autoridades simplificaram os centros de licenciamento de balcão único para esses esquemas, encurtando os ciclos de aprovação e atraindo capital do Japão, da Coreia do Sul e de Singapura. Os fluxos de receita diversificados de condomínios, escritórios e varejo reduzem a exposição ao risco para os incorporadores, enquanto os inquilinos valorizam a conveniência das comodidades colocaliz adas. As características de sustentabilidade — desde fachadas de baixa emissividade até redes de energia inteligentes — comandam prêmios de aluguel e tornam os ativos à prova do futuro no mercado de Construção Comercial da Indonésia.

Os desenvolvimentos orientados ao transporte transformam os corredores de conectividade urbana

Os desenvolvimentos orientados ao transporte (TODs) estão emergindo como uma força transformadora no planejamento urbano, remodelando os corredores de conectividade e fomentando o crescimento sustentável. Financiada em parte por um empréstimo de USD 1,678 bilhão da Agência de Cooperação Internacional do Japão (JICA), a linha 2 da Fase 2 do Metrô de Jacarta, com 11,8 km, está dando origem a agitados centros comerciais nas estações como Kota e Mangga Dua. Por meio do Regulamento do Governador nº 15/2020, o operador do Metrô foi nomeado como gestor do corredor, possibilitando uma abordagem coesa para uso do solo, direitos sobre o espaço aéreo e design do espaço público. Os incorporadores estão correndo para adquirir lotes dentro de um raio de 400 metros, onde o aumento do fluxo de pedestres pode aumentar o faturamento do varejo em 20-30%. Os desenvolvimentos orientados ao transporte (TODs) não apenas reduzem os tempos de deslocamento, mas também reduzem as emissões de CO₂, apoiando a ambição da cidade de alcançar emissões líquidas zero até 2030. Olhando para o futuro, distritos similares centrados em ferrovias em Bandung e Surabaya estão prontos para adotar esse modelo, expandindo ainda mais o mercado de construção comercial da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de insumos de construção pressionando as margens dos projetos comerciais | -1.4% | Nacional, com impacto agudo em Jacarta e nas principais cidades | Curto prazo (≤ 2 anos) |

| Atrasos em zoneamento e licenciamento continuando a desacelerar as aprovações de projetos e o início das obras | -0.8% | Nacional, afetando particularmente projetos complexos de uso misto | Médio prazo (2-4 anos) |

| Limitações de financiamento afetando desenvolvimentos comerciais especulativos e de médio porte | -0.6% | Nacional, com maior impacto nas cidades de segundo nível | Médio prazo (2-4 anos) |

| Excesso de oferta de escritórios e varejo em alguns mercados urbanos amortecendo novos lançamentos | -0.4% | DKI Jakarta, algumas cidades de primeiro nível selecionadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de insumos de construção pressionam a viabilidade dos projetos

Em 2024, as vendas de cimento na Indonésia caíram 0,9% em relação ao ano anterior, totalizando 64,9 milhões de toneladas. Enquanto isso, a produção registrou um modesto aumento de 1%. Esse cenário ressalta a compressão das margens enfrentada pelos produtores que lidam com uma demanda tímida. Os preços do aço, influenciados pelas flutuações do mercado de energia, têm sido erráticos. Essa volatilidade levou a um aumento nos orçamentos de estruturas metálicas, escalando os custos em até 15%. Em resposta, os incorporadores estão se voltando para projetos modulares mais leves ou intensificando os esforços de fornecimento local quando possível. Embora haja uma tendência crescente na adoção de agregados reciclados e cimento de baixo carbono, é essencial escalar essas práticas para reduzir as disparidades de custo existentes. Diante dos recentes aumentos de custos, muitos estão adotando estratégias de construção em fases. Essas estratégias alinham os desembolsos de caixa com marcos como pré-locações ou pré-vendas, uma tendência que se torna proeminente no cenário de construção comercial da Indonésia.

Atrasos em zoneamento e licenciamento criam riscos na execução dos projetos

Projetos complexos de uso misto e público-privados devem navegar por jurisdições sobrepostas, prolongando os períodos de pré-construção em seis a nove meses. O Regulamento nº 7/2024 sobre desenvolvimento sustentável de negócios acrescenta novos documentos cobrindo modelagem energética e análise do ciclo de vida, aumentando as cargas de conformidade. Esquemas de alto perfil como o Aeroporto Dhoho e o dique marítimo de Java demonstraram como a aquisição de terras e as revisões ambientais podem criar gargalos nos cronogramas. Os credores agora insistem em maiores provisões de contingência para cobrir possíveis atrasos, elevando os custos de financiamento. Portais digitais simplificados e a implementação de uma política de mapa único devem aliviar gradualmente as fricções, mas os obstáculos de curto prazo persistem para o mercado de Construção Comercial da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Setor Comercial: Industrial e Logística assume a liderança de crescimento

Os ativos industriais e de logística registraram o CAGR previsto mais rápido de 8,93% entre 2026 e 2031, embora o varejo tenha mantido uma participação de 31,22% no mercado de Construção Comercial da Indonésia em 2025. A reestruturação da cadeia de suprimentos e o crescimento do comércio eletrônico reduziram os custos logísticos para 14,29% do PIB em 2023, ante 23,80% em 2018, catalisando a demanda por armazéns e portos interiores. A expansão do Novo Priok, triplicando a capacidade anual para 18 milhões de TEU, ressalta como os investimentos portuários impulsionam parques industriais adjacentes e centros de cadeia de frio. Os principais incorporadores implantam centros de distribuição de múltiplos andares próximos às vias perimetrais de Jacarta para minimizar a quilometragem da última milha. Os ocupantes preferem edificações com pé-direito livre de 12 metros, carga de piso de 70 kN/m², e coberturas preparadas para energia solar — um conjunto de especificações que está se tornando o novo padrão no mercado de Construção Comercial da Indonésia.

Em contraste, o varejo físico se orienta para ofertas de estilo de vida e entretenimento que mantêm o tempo de permanência elevado diante do crescimento das compras on-line. Empreendimentos âncora como o PIK 2 combinam varejo com parques temáticos e calçadões à beira-mar, reduzindo o risco de vacância. A demanda por escritórios apresenta recuperação matizada: os inquilinos âncora consolidam contratos mais antigos em torres verdes e tecnologicamente avançadas que atendem aos padrões WELL e LEED. A construção de centros de dados na Indonésia, exemplificada pelo campus de 51 MW da Telkom em Batam, ingressa na categoria principal de "outros", aproveitando as rotas estratégicas de largura de banda da Indonésia. Em conjunto, essas mudanças diversificam as bases de receita e atraem capital institucional para o mercado de Construção Comercial da Indonésia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Construção: Novas construções dominam, mas as renovações ganham ritmo

A nova construção controlou 72,85% da participação de mercado de Construção Comercial da Indonésia em 2025, com esquemas de novos complexos habitacionais, portos e aeroportos captando os investimentos de destaque. A relocação da capital nacional para Nusantara, estimada em USD 35 bilhões, exemplifica a preferência por megaprojetos do zero. Os incorporadores desfrutam de liberdade de design, códigos de construção modernos e grades de infraestrutura escalonáveis em novos locais, frequentemente integrando sensores de cidade inteligente desde o primeiro dia. Notavelmente, as metas governamentais de infraestrutura de USD 34,9 bilhões para 2025-2029 reforçam esse pipeline.

A renovação, no entanto, expande-se a uma CAGR de 8,73% até 2031, superando a média de novas construções à medida que os proprietários de ativos retrofitam para atender aos mandatos ambientais, sociais e de governança (ESG). As torres de escritórios Classe B de Jacarta adicionam envidraçamento secundário, ar-condicionado de volume de refrigerante variável (VRV) e elevadores sem toque para atrair inquilinos que buscam espaços de trabalho mais saudáveis. Os proprietários de hotéis substituem salões de eventos desatualizados por lounges de coworking que aumentam a receita por metro quadrado disponível. A maior complexidade técnica se traduz em margens mais ricas para empreiteiros especializados e empresas de serviços prediais no mercado de Construção Comercial da Indonésia.

Por Fonte de Investimento: O financiamento privado ainda é o maior, os gastos públicos aceleram

Os investidores privados representaram 65,15% do tamanho do mercado de Construção Comercial da Indonésia em 2025, recorrendo a caixa interno, dívida bancária sindicada e receitas de fundos de investimento imobiliário (REITs). Os incorporadores familiarizados com as pré-vendas de título de strata canalizam os pagamentos antecipados para o progresso da construção, um modelo que apoia a liquidez, mas carrega risco de execução. O investimento público, embora menor, projeta-se crescer a uma CAGR de 8,49% à medida que o Estado canaliza fundos de subvenção e subsídios de viabilidade por meio de estruturas KPBU que atraem parceiros privados. Compromissos estrangeiros notáveis — USD 96 milhões da Magnum da Rússia, USD 51 milhões da Delonix da China, e USD 9,6 milhões da Escola Independente Australiana — ilustram os primeiros sucessos, mas também o desafio contínuo de escalar o interesse estrangeiro para os USD 3,13 bilhões que apenas Nusantara busca.

Soluções de financiamento combinado, como títulos verdes e sukuk de projeto em conformidade com a sharia, emergem como fontes alternativas, alinhando-se com o crescente apetite dos investidores por critérios ambientais, sociais e de governança (ESG). Os bancos estatais oferecem linhas de crédito com desconto vinculadas a projetos de design com uso eficiente de recursos, aguçando os incentivos para escolhas de construção sustentável em todo o mercado de Construção Comercial da Indonésia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

DKI Jakarta ancora o ciclo imobiliário comercial da Indonésia com uma participação de 39,55% em 2025, sustentada pela demanda resiliente dos ocupantes em finanças, tecnologia e saúde. A linha de Fase 2 do Metrô de USD 1,678 bilhão da região fomenta novas faixas comerciais e agrupamentos de arranha-céus ao redor das estações Kota, Mangga Besar e Ancol Barat, elevando os valores dos terrenos em até 15% nos últimos 12 meses. Os principais locadores de escritórios alcançaram o primeiro aumento de aluguéis desde 2015, enquanto projetos integrados como as torres gêmeas do Two Sudirman ilustram a confiança estrangeira sustentada. A mudança gradual do governo para Nusantara alivia as preocupações com um êxodo imediato de inquilinos, permitindo que os incorporadores de Jacarta controlem o ritmo de novos lançamentos enquanto aceleram as renovações de torres mais antigas para ativos de emissão líquida zero.

Java Oriental registra a CAGR mais rápida de 9,31% à medida que os corredores de logística se multiplicam e os quadros de funcionários da manufatura se expandem. O Aeroporto Dhoho Kediri, financiado pelo setor privado, leva fluxo de passageiros e carga a hinterlands anteriormente sem acesso terrestre, viabilizando instalações de resort, armazém e exportação agrícola. As melhorias portuárias de Surabaya se integram à estratégia nacional da Pelindo, reduzindo os tempos de permanência e tornando a província uma base preferida de atendimento para o comércio eletrônico. Os produtores de cimento em Gresik se beneficiam da proximidade com pedreiras de calcário e novas usinas de energia, ancorando as cadeias de suprimento de materiais de construção que alimentam o crescimento em todo o mercado de Construção Comercial da Indonésia.

Java Ocidental aproveita a proximidade com a Grande Jacarta e desfruta de nova infraestrutura, como a Rodovia Pedagiada Ciawi-Sukabumi. Os complexos industriais em Bekasi e Karawang capturam a demanda excedente dos setores automotivo, eletrônico e de montagem de baterias de veículos elétricos (VE), apoiados por um crescente conjunto de mão de obra qualificada. Províncias com foco no turismo, como Bali, retomam as construções de hotéis e varejo além do plano de metrô urbano de USD 20 bilhões que vai remodelar a malha de mobilidade de Denpasar. Coletivamente, esses nós geográficos diversificam a base de demanda, reduzem a dependência de Jacarta e expandem o cenário geral do mercado de Construção Comercial da Indonésia.

Cenário Competitivo

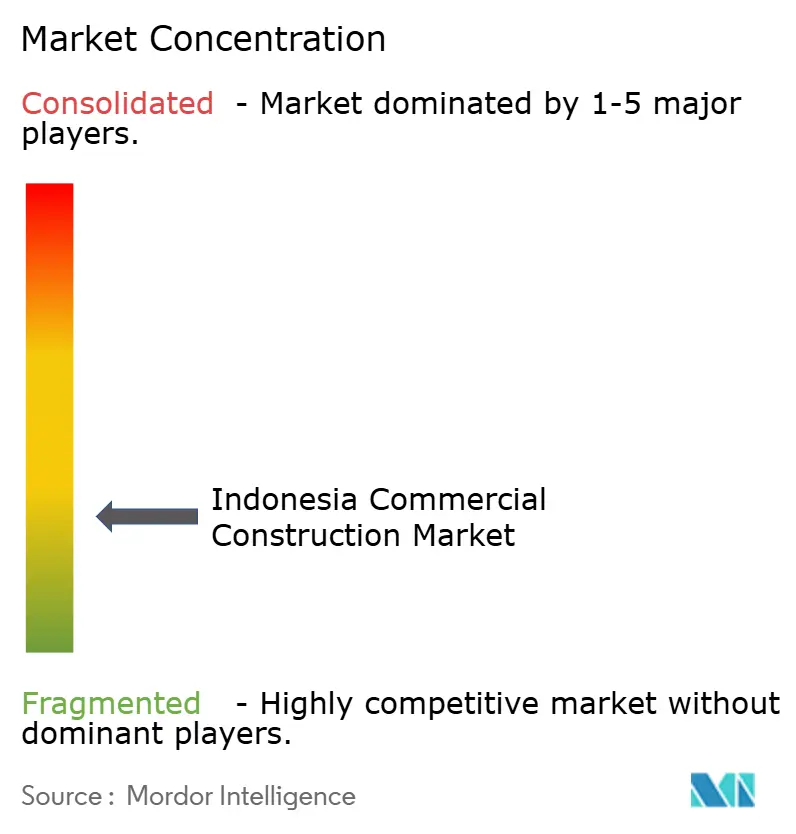

O mercado de construção comercial da Indonésia é moderadamente fragmentado. Os gigantes estatais como PT Wijaya Karya, PT PP e PT Adhi Karya aproveitam os laços de longa data com o governo para garantir os principais contratos de infraestrutura, mas cada vez mais fazem parcerias com líderes de EPC japoneses que trazem tecnologias sísmicas para arranha-céus e execução pontual. A Wijaya Karya registrou USD 804 milhões em receita no terceiro trimestre de 2024, ao mesmo tempo em que reduziu as contas a pagar comerciais em 50%, demonstrando um aperto disciplinado do balanço patrimonial que a posiciona para importantes terminais aeroportuários e portuários. O contrato de USD 349 milhões da empresa para o Terminal 2 de Hang Nadim evidencia sua vantagem em construções aeroportuárias[3]PT Wijaya Karya, "Resultados Financeiros e Operacionais do 3T 2024," Relações com Investidores da WIKA, wika.co.id.

As empreiteiras estrangeiras expandem sua presença por meio de joint ventures: Shimizu e Obayashi codesenvolvem fábricas de pré-moldados fora de Jacarta, enquanto grupos chineses visam parques industriais com uso intensivo de aço. Essas alianças aceleram os ciclos de construção e introduzem o monitoramento por gêmeo digital. As médias empresas locais como Total Bangun Persada se destacam em acabamentos e construção de centros de dados, onde a alta complexidade de instalações mecânicas, elétricas e hidráulicas (MEP) rende margens premium. As credenciais de sustentabilidade tornaram-se um diferenciador; os players que oferecem conformidade com LEED e EDGE conquistam mandatos corporativos, adicionando uma nova corrida de habilidades dentro do mercado de Construção Comercial da Indonésia.

A manobra financeira é igualmente estratégica. Para se desalavancar, a Wijaya Karya está desinvestindo USD 449 milhões em participações em rodovias pedagiadas, liberando capital para pacotes de design-build-finance de alta margem. Os incorporadores utilizam fundos de investimento imobiliário (REITs) na bolsa de Singapura para reciclar ativos de shoppings estabilizados, canalizando os recursos para novas aquisições de terrenos. Enquanto isso, empresas de novo formato como a NeutraDC se concentram exclusivamente em parques de dados hiperescala, alinhando-se com a política de soberania digital e ocupando posições competitivas de nicho. A evolução do mercado aponta para crescente especialização, escala impulsionada por alianças e obstáculos de qualificação orientados por critérios ESG que moldam a rivalidade futura.

Líderes do Setor de Construção Comercial da Indonésia

PT PP(Persero) Tbk

PT Wijaya Karya Tbk

PT Total Bangun Persada Tbk

PT Nusa Raya Cipta Tbk

PT Adhi Karya Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Presidente Joko Widodo inaugurou a fundição de cobre da PT Freeport Indonésia na Zona Econômica Especial de Gresik, a maior instalação de cobre de linha única do mundo, com capacidade anual de 1,7 milhão de toneladas e receita estatal potencial de USD 5,13 bilhões.

- Fevereiro de 2025: A PT Telkom Indonésia iniciou a construção de um centro de dados hiperescala de 51 MW em Batam por meio de seu braço NeutraDC, fortalecendo os objetivos nacionais de soberania digital.

- Janeiro de 2025: A PLN lançou um programa de expansão de geração e rede de USD 4,4 bilhões projetado para apoiar a meta de crescimento econômico de 8% da Indonésia.

- Janeiro de 2025: O Presidente Prabowo destinou IDR 48,8 trilhões (USD 3,13 bilhões) até 2029 para o desenvolvimento da cidade capital Nusantara, enquanto o Grupo Citadel da Malásia comprometeu IDR 6,5 trilhões adicionais para habitação e blocos de escritórios.

Escopo do Relatório do Mercado de Construção Comercial da Indonésia

Uma análise completa do contexto do mercado de Construção Comercial da Indonésia, que inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas, está coberta no relatório.

O Mercado de Construção Comercial da Indonésia é segmentado por tipo (escritórios, varejo, hospitalidade, institucional e outros). O relatório oferece tamanho de mercado e previsão para o Mercado de Construção Comercial da Indonésia em valor (USD) para todos os segmentos acima.

| Escritório |

| Varejo |

| Industrial e Logística |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| DKI Jakarta |

| Java Ocidental (Jawa Barat) |

| Java Oriental (Jawa Timur) |

| Restante da Indonésia |

| Por Tipo de Setor Comercial | Escritório |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Região | DKI Jakarta |

| Java Ocidental (Jawa Barat) | |

| Java Oriental (Jawa Timur) | |

| Restante da Indonésia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Construção Comercial da Indonésia?

O mercado foi avaliado em USD 55,18 bilhões em 2025, estimado em USD 59,64 bilhões em 2026, e prevê-se que atinja USD 87,85 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da construção comercial da Indonésia?

Industrial e logística está expandindo a uma CAGR de 8,93%, superando todos os outros tipos de setor graças aos investimentos em comércio eletrônico e cadeia de suprimentos.

Qual é a participação de Jacarta no cenário nacional de construção comercial?

DKI Jakarta representou 39,55% da participação de mercado de Construção Comercial da Indonésia em 2025, refletindo seu papel como centro comercial da nação.

Qual é o papel do esquema KPBU no financiamento de projetos?

As estruturas KPBU permitem que o governo compartilhe o risco com investidores privados, impulsionando os gastos em infraestrutura pública enquanto atrai capital estrangeiro para projetos comerciais.

Por que os desenvolvimentos de uso misto estão ganhando popularidade na Indonésia?

Eles otimizam o escasso solo urbano, combinam múltiplos fluxos de receita e se alinham com o planejamento orientado ao transporte que os governos locais promovem ativamente.

Quais fatores de risco poderiam desacelerar o crescimento do mercado nos próximos dois anos?

Os altos custos de materiais, atrasos em licenciamento e o excesso de espaço em alguns submercados de escritórios e varejo representam ventos contrários de curto prazo, embora as reformas de política visem aliviar essas pressões.

Página atualizada pela última vez em: