Dimensão e Participação do Mercado de Construção Residencial dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.35 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.41 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.76 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

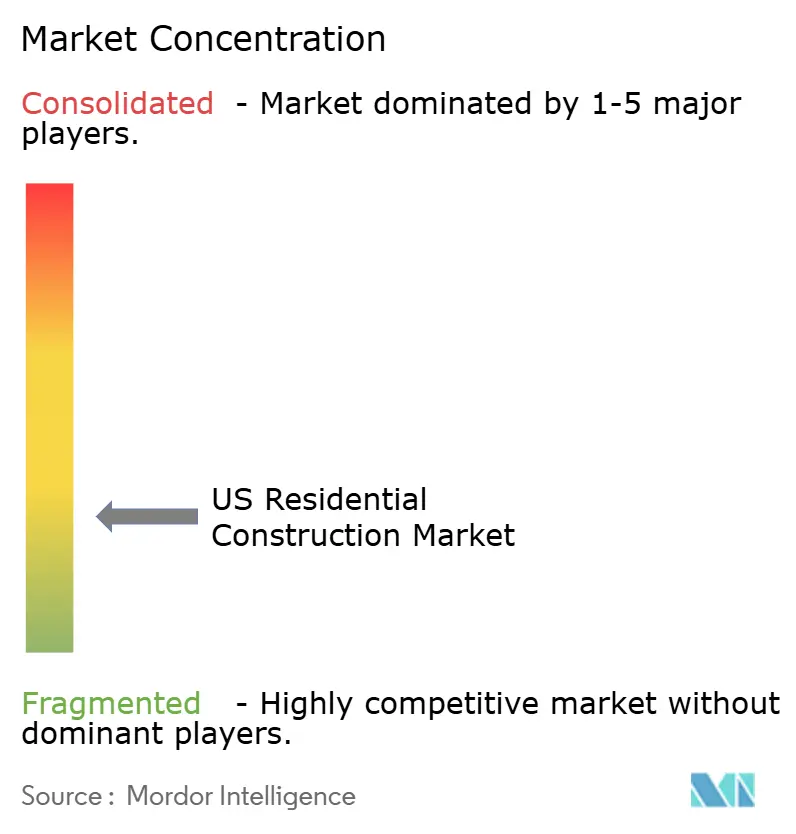

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial dos EUA por Mordor Intelligence

A dimensão do mercado de construção residencial dos EUA em 2026 é estimada em USD 1,41 trilhão, crescendo a partir do valor de 2025 de USD 1,35 trilhão, com projeções para 2031 mostrando USD 1,76 trilhão, crescendo a um CAGR de 4,53% no período de 2026 a 2031. O robusto impulso demográfico, maiores alocações de capital institucional e a adoção acelerada de tecnologia ancoram esta expansão, mesmo enquanto os promotores navegam por variações cíclicas nas taxas de juros hipotecários. A migração em direção às metrópoles do Sun Belt, as reformas de zoneamento favoráveis e os incentivos federais de eficiência energética ampliam a base de procura. Os construtores diferenciam-se cada vez mais através de pré-fabricação, impressão 3D e plataformas de gestão de projetos baseadas em dados, enquanto os crescentes riscos de seguros e abastecimento de água impulsionam a diversificação geográfica. Em conjunto, estas forças reposicionam o mercado de construção residencial dos EUA como uma oportunidade de infraestrutura estratégica, em vez de um investimento de ciclo curto e sensível às taxas de juros.

Principais Conclusões do Relatório

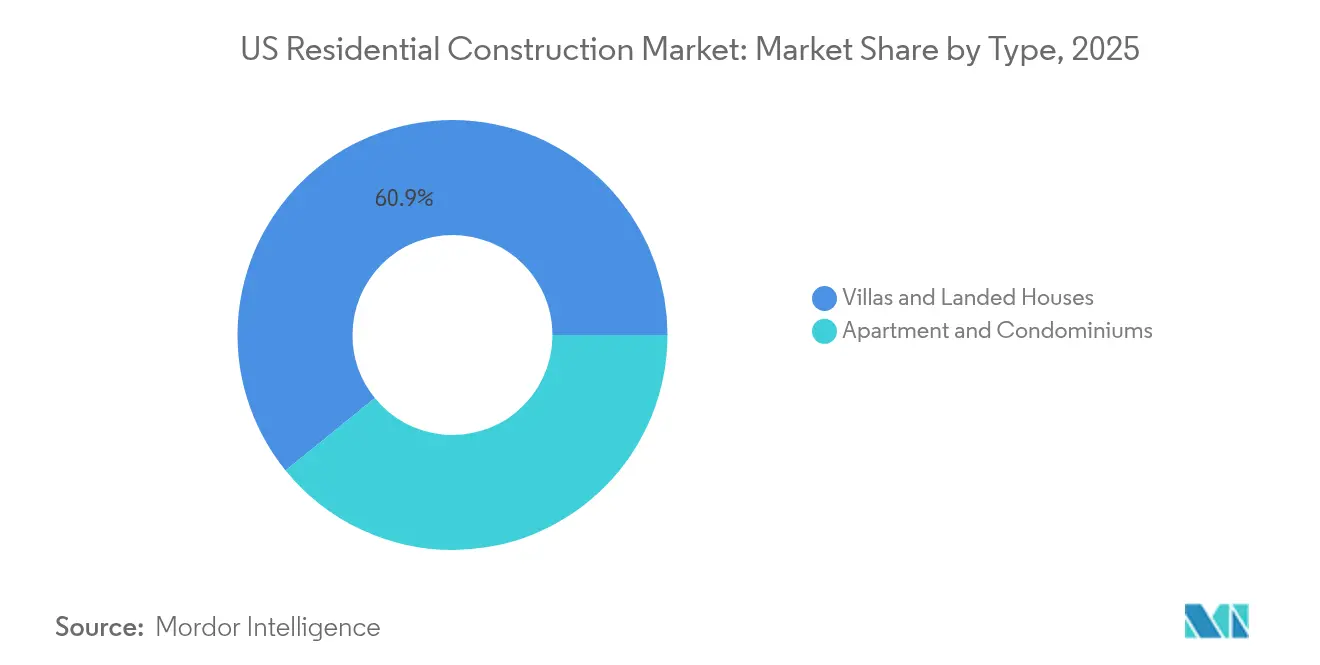

- Por tipo, vilas e casas térreas representaram 60,85% da dimensão do mercado de construção residencial dos EUA em 2025; apartamentos e condomínios têm previsão de expansão a um CAGR de 6,02% até 2031.

- Por tipo de construção, a atividade de nova construção representou 69,05% da participação no mercado de construção residencial dos EUA em 2025, enquanto a renovação tem projeção de crescimento a um CAGR de 5,61% até 2031.

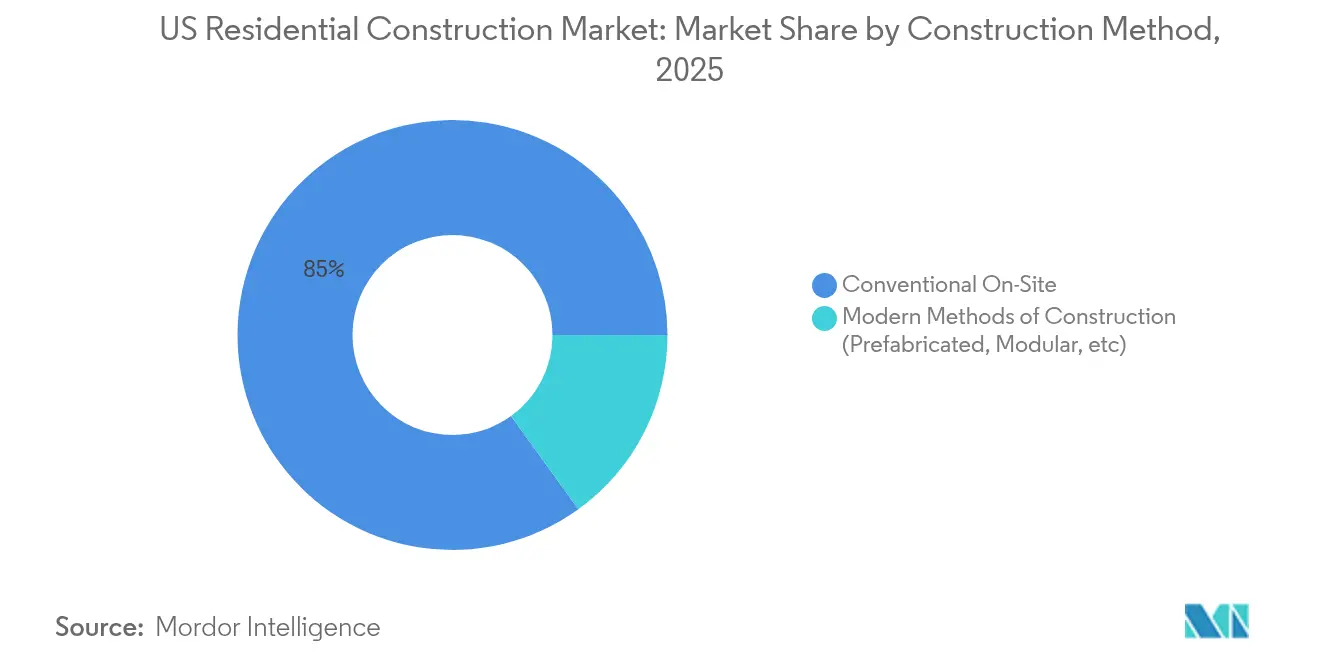

- Por método de construção, as técnicas convencionais no local compreenderam 84,95% da dimensão do mercado de construção residencial dos EUA em 2025; os métodos modernos de construção estão a crescer a um CAGR de 7,62% até 2031.

- Por fonte de investimento, o capital privado capturou 91,92% da participação no mercado de construção residencial dos EUA em 2025, enquanto o financiamento público deverá crescer a um CAGR de 6,63% até 2031.

- Por região, o Sudeste deteve 41,12% da participação no mercado de construção residencial dos EUA em 2025, enquanto o Oeste avança a um CAGR de 5,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Residencial dos EUA

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A queda das taxas hipotecárias melhora a acessibilidade | +1.2% | Nacional, com maior impacto no Nordeste e no Oeste | Médio prazo (2-4 anos) |

| Aumento da formação de lares por parte dos Millennials | +0.8% | Nacional, concentrado nos corredores de crescimento do Sudeste e do Oeste | Longo prazo (≥ 4 anos) |

| Entrada de capital institucional no segmento construção para arrendamento | +0.7% | Mercados primários do Sudeste e do Oeste, expandindo-se para metrópoles secundárias | Médio prazo (2-4 anos) |

| O envelhecimento do parque habitacional impulsiona a remodelação | +0.6% | Nacional, com ênfase nos mercados consolidados do Nordeste e do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Reformas de zoneamento estaduais para maior densidade | +0.5% | Estados da Costa Oeste, expandindo-se para municípios progressistas do Nordeste | Longo prazo (≥ 4 anos) |

| Créditos fiscais para bombas de calor da Lei de Redução da Inflação (IRA) aceleram as retrofits | +0.4% | Nacional, com maior adoção em regiões de clima frio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda das Taxas Hipotecárias Melhora a Acessibilidade

As taxas hipotecárias com tendência de queda de 7% para perto de 6% no final de 2025 restauram aproximadamente 15% de poder de compra adicional, estimulando a procura de novas habitações em todos os segmentos de preço. O contexto de afrouxamento das taxas desbloqueia o "bloqueio de taxas" que mantinha os proprietários existentes à margem do mercado, empurrando mais compradores em direção à nova construção. Os compradores de primeira habitação constituem agora a maioria dos empréstimos financiados e preferem habitações energeticamente eficientes e prontas para tecnologia. Os construtores respondem com plantas de menor dimensão e pacotes de casa inteligente, especialmente em metrópoles secundárias ricas em empregos. O efeito combinado é uma curva de procura mais ampla e resiliente, amortecendo o mercado de construção residencial dos EUA contra a futura volatilidade das taxas de juros.

Aumento da Formação de Lares por Parte dos Millennials

Os Millennials com idades compreendidas entre os 28 e os 43 anos contribuirão com aproximadamente 70% da criação de novos lares até 2030, impulsionando uma procura estrutural que transcende as oscilações económicas de curto prazo. A sua preferência por comunidades de uso misto e ricas em comodidades acelera projetos de maior densidade perto de nós de transporte público. As expectativas digitais desta coorte tornam a entrada sem contacto, a integração solar e a manutenção baseada em aplicações móveis indispensáveis. As metrópoles do Sun Belt, como Austin e Raleigh, atraem interesse desproporcional devido ao menor custo de vida e a robustos mercados de emprego. Esta vaga demográfica sustenta a visibilidade de volume a longo prazo nos segmentos de habitação unifamiliar e multifamiliar[1]Departamento do Tesouro dos EUA, "Reembolsos de Energia Doméstica da IRA", home.treasury.gov.

Entrada de Capital Institucional no Segmento Construção para Arrendamento

Os investidores institucionais aplicam mais de USD 50 bilhões anualmente em comunidades de arrendamento unifamiliar e de construção para arrendamento (BTR), remodelando os padrões de produto e os requisitos de volume. Os empreendimentos BTR privilegiam plantas estandardizadas, acabamentos duráveis e manutenção centralizada, aumentando os custos por unidade, mas melhorando a economia do ciclo de vida. A concentração de capital nas metrópoles do Sun Belt leva a capacidade de construção ao seu limite, promovendo uma maior utilização de soluções modulares e de painéis. O enfoque dos investidores em fluxos de caixa previsíveis aumenta ainda mais a procura de materiais de baixo carbono e baixa manutenção. Como resultado, a vaga BTR incorpora um novo e estável segmento de clientes no mercado de construção residencial dos EUA.

O Envelhecimento do Parque Habitacional Impulsiona a Remodelação

A habitação mediana dos EUA tem aproximadamente 40 anos de existência, e 38% das habitações são anteriores a 1980, exigindo atualizações de sistemas de grande envergadura. As retrofits de eficiência energética impulsionadas por créditos federais têm um custo médio de USD 25.000-50.000 e incluem instalações de bombas de calor agora elegíveis para incentivos fiscais de 30%. As renovações atingem frequentemente valores de projeto comparáveis aos de novas construções em metrópoles com escassez de terrenos, expandindo efetivamente as cargas de trabalho de construção. Os empreiteiros que equilibram pipelines de renovação e de construção de raiz podem mitigar as oscilações cíclicas, enquanto os ofícios especializados — AVAC, isolamento e eletricidade — registam procura sustentada e prémios salariais. O boom de retrofits acrescenta assim uma camada secular ao perfil de crescimento do mercado de construção residencial dos EUA.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -0.9% | Nacional, com impactos agudos nos mercados de alto crescimento do Sun Belt | Médio prazo (2-4 anos) |

| Custos voláteis de materiais | -0.6% | Nacional, com variações regionais baseadas nos custos de transporte | Curto prazo (≤ 2 anos) |

| Picos nos prémios de seguros em zonas de risco climático | -0.4% | Regiões costeiras e áreas propensas a incêndios florestais no Oeste | Longo prazo (≥ 4 anos) |

| Moratórias de construção por escassez de água | -0.3% | Região Sudoeste, particularmente Arizona e Nevada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada

Os quadros de pessoal da construção civil permanecem quase 400.000 trabalhadores abaixo do pico de 2007, inflacionando os salários em 15-20% nas metrópoles de crescimento acelerado. A escassez em ofícios especializados prolonga os prazos e obriga os construtores a manter equipas internas maiores ou a pagar taxas premium a subempreiteiros. A incerteza da política de imigração agrava as lacunas regionais, particularmente no Texas e na Flórida. Estas pressões aceleram o investimento em robótica, pré-fabricação e impressão 3D, mas os períodos de arranque limitam o alívio a curto prazo. Consequentemente, a escassez de mão de obra pesa sobre a produção projetada e as margens em todo o mercado de construção residencial dos EUA.

Custos Voláteis de Materiais

Os preços da madeira oscilaram entre USD 300 e 1.200 por mil pés de prancha desde 2023, comprometendo a visibilidade dos custos. O aço, o betão e o cobre também flutuam com as perturbações globais do abastecimento e as variações tarifárias, acrescentando um risco orçamental de 8-12%. Os grandes construtores públicos cobrem-se com contratos a prazo, enquanto os pequenos empreiteiros absorvem choques nas margens ou renegociam preços a meio do ciclo. As disparidades regionais de frete alargam ainda mais as lacunas nos custos de entrega, incentivando o desenvolvimento em direção a mercados adjacentes aos materiais. A persistente volatilidade modera o apetite pelo risco no mercado de construção residencial dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Apartamentos Lideram a Mudança de Densidade Urbana

Os apartamentos e condomínios capturaram 39,15% da produção de 2025, ficando atrás dos formatos unifamiliares, mas registando o CAGR mais rápido do segmento, de 6,02%, até 2031, impulsionados pela liberalização do zoneamento e pela procura de capital institucional. O apetite dos investidores por ativos prontos para escala e geradores de rendas e as preferências dos Millennials por comunidades de uso misto convergem para impulsionar os pipelines multifamiliares em corredores orientados para o transporte público. Os projetos integram cada vez mais espaços de coworking, estacionamento preparado para veículos elétricos e armários centralizados de encomendas para servir estilos de vida digitais.

A construção unifamiliar adapta-se através de lotes menores, habitações geminadas e comodidades comunitárias que imitam a conveniência urbana. Construtores como D.R. Horton lançaram linhas de arrendamento de moradias isoladas no Texas e na Flórida, refletindo a polinização cruzada entre segmentos. A disponibilidade de terrenos e as normas de avaliação ainda ancoram vilas e casas térreas em 60,85% do volume de 2025, mas os formatos de maior densidade corroem progressivamente essa quota à medida que os municípios prosseguem os mandatos de oferta habitacional. No geral, a evolução do mix de produtos alarga o mercado de construção residencial dos EUA endereçável.

Por Tipo de Construção: A Renovação Acelera

A atividade de nova construção manteve uma quota de 69,05% em 2025, mas os projetos de renovação expandiram-se mais rapidamente, a um CAGR de 5,61%, sustentados pelo envelhecimento do parque habitacional e pelo apoio de créditos fiscais. Os pacotes de retrofit energético, ampliações de cozinhas e conversões de unidades habitacionais acessórias empurram os orçamentos típicos para acima de USD 75.000, rivalizando com novas construções de entrada de gama. Os empreiteiros especializados em fluxos de trabalho em habitações ocupadas ganham poder de precificação e negócios recorrentes.

Os pipelines de projetos crescem nos bairros consolidados do Nordeste e do Meio-Oeste, onde a escassez de terrenos limita o desenvolvimento de raiz. Construtores como Lennar lançaram divisões dedicadas de remodelação para cobrir o risco de ciclo e satisfazer a procura dos clientes. O robusto nicho de retrofit aprofunda assim a resiliência da dimensão do mercado de construção residencial dos EUA.

Por Método de Construção: As Técnicas Modernas Ganham Terreno

Os processos convencionais no local representaram 84,95% da produção de 2025, mas os métodos modernos — modular, em painéis e impressão 3D — estão a crescer a um CAGR de 7,62% até 2031. A fabricação fora do local reduz a mão de obra in situ em até 40% e limita os atrasos causados pelas condições meteorológicas, sendo atrativa em regiões de salários elevados e clima variável.

Os grandes construtores nacionais estabelecem parcerias com startups tecnológicas para escalar fábricas de painéis e linhas de enquadramento robótico. As bolsas de investigação de USD 600.000 do Departamento de Habitação e Desenvolvimento Urbano dos EUA (HUD) para habitações impressas em 3D no Alasca destacam o apoio político. Embora a aceitação regulatória e a logística de frete ainda condicionem a adoção, as técnicas modernas estão posicionadas para elevar a qualidade e a velocidade, reforçando a produtividade em todo o setor de construção residencial dos EUA.

Por Fonte de Investimento: O Capital Privado Domina

As entidades privadas financiaram 91,92% das despesas de 2025, mas o investimento público está a acelerar a um CAGR de 6,63% através de subsídios do HUD e de obrigações habitacionais estaduais. Programas federais como a iniciativa PRICE de USD 225 milhões visam a atualização de comunidades de habitação manufaturada, catalisando a procura de empreiteiros em regiões com restrições de acessibilidade.

As parcerias público-privadas conjugam terrenos municipais com a especialização dos construtores para cumprir os mandatos inclusivos. Estados como a Califórnia combinam obrigações isentas de impostos e bónus de densidade, enquanto a Flórida apoia-se em ecossistemas privados de BTR. O mix de financiamento misto alarga o conjunto de projetos prontos para arrancar, melhorando a liquidez em todo o mercado de construção residencial dos EUA.

Análise Geográfica

O Sudeste manteve uma quota de 41,12% em 2025, sustentado pelas relocalizações de empresas, fluxos populacionais e zoneamento favorável ao crescimento. Os corredores metropolitanos da Flórida, de Orlando a Tampa, lideram as emissões de licenças, enquanto a Geórgia e a Carolina do Norte atraem empregadores de logística e tecnologia que sustentam a procura habitacional. As aprovações simplificadas e a abundância de terrenos desenvolvíveis permitem que grandes comunidades planeadas de forma integrada cresçam rapidamente, mantendo o volume mesmo em períodos de tensão nos ciclos de crédito.

Em contraste, o Oeste regista o CAGR mais rápido, de 5,71%, até 2031, apesar da elevada carga regulatória. Os mandatos de densidade da Califórnia, as autorizações para construção de dúplex no Oregon e os incentivos de conservação de água no Colorado redefinem o mix de formatos em direção a moradias em banda e apartamentos de média altura. Os promotores do Phoenix enfrentam testes de disponibilidade de água, mas ainda assim lançam pipelines de mais de 10.000 unidades, recorrendo frequentemente a soluções de estrutura modular para compensar a escassez de mão de obra. Os salários do setor tecnológico em Seattle e no Vale do Silício suportam preços premium, amortecendo os riscos de margem decorrentes dos rigorosos códigos de construção verde.

A recuperação do Nordeste mostra ganhos mensais de 57,9% e anuais de 109,3% nos inícios de construção de habitações, revertendo anos de insuficiência de construção. A crónica escassez na Pensilvânia desencadeia aprovações de pleno direito e dotações de infraestrutura, enquanto Massachusetts expande o zoneamento orientado para o transporte público de forma a estimular blocos de uso misto. As retrofits de habitações pré-guerra em Nova Iorque e Boston absorvem ofícios especializados, limitando a fuga de mão de obra para as zonas de nova construção. O Meio-Oeste e o Sudoeste mantêm trajetórias estáveis próximas da média nacional, equilibrando a acessibilidade e a disponibilidade de terrenos sem os extremos de expansão e recessão observados noutros locais. No conjunto, a diversidade regional distribui o risco e a oportunidade por todo o mercado de construção residencial dos EUA.

Panorama Competitivo

A concorrência permanece fragmentada, com especialistas regionais que mantêm fortes relações municipais, enquanto os gigantes nacionais exploram vantagens de escala em terrenos e aquisições. D.R. Horton, Lennar e PulteGroup aproveitam o poder de compra em volume para cobrir as oscilações das matérias-primas, enquanto as empresas locais vencem pela conceção personalizada e pela proximidade com o cliente. A adoção de tecnologia diferencia em todos os âmbitos: estimativas baseadas em IA, visitas de vendas em realidade virtual e deteção de conflitos com BIM comprimem os ciclos de tempo e as taxas de erro[3]Comissão de Valores Mobiliários dos EUA, "D.R. Horton 10-K", sec.gov.

As aquisições estratégicas aceleram a consolidação; a compra de USD 4,9 bilhões da M.D.C. Holdings pela Sekisui House criou o quinto maior construtor e importou técnicas japonesas de energia zero para os canteiros de obras nos EUA. A aquisição da ODC Construction pela Asahi Kasei assegura capacidade especializada de estruturação na apertado mercado de trabalho da Flórida. Simultaneamente, as empresas boutique formam joint ventures de banco de terrenos ou convertem-se em especialistas em BTR, respondendo aos mandatos institucionais e evitando as dinâmicas de corrida ao volume.

A inovação de produtos também reconfigura o terreno contestável. Os líderes de habitação manufaturada lançam modelos conformes com o HUD com estética de construção no local, expandindo o alcance da acessibilidade. Os construtores em zonas de incêndio florestal adotam estruturas de aço, revestimento de cimento e paisagismo resistente ao fogo para restaurar a confiança das seguradoras. No geral, a intensidade competitiva passa da mera contagem de lotes para a tecnologia, a gestão de risco e o alinhamento com parceiros de capital — uma mudança que reforça os alicerces estruturais do mercado de construção residencial dos EUA.

Líderes do Setor de Construção Residencial dos EUA

D.R. Horton

Lennar Corp.

PulteGroup

NVR

Taylor Morrison

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sekisui House finalizou a aquisição da M.D.C. Holdings por USD 4,9 bilhões, criando uma plataforma de 15.067 encerramentos em 16 estados.

- Dezembro de 2024: O HUD emitiu uma isenção temporária às regras de módulos solares do programa Build America, Buy America para agilizar USD 20 bilhões em planos de fabricação nacional.

- Setembro de 2024: O HUD publicou as normas finais revendo os Padrões de Construção e Segurança de Habitação Manufaturada, com entrada em vigor em março de 2025.

- Agosto de 2024: A Asahi Kasei Homes adquiriu a ODC Construction, sediada na Flórida, para reforçar a capacidade de estruturação e fundações.

Âmbito do Relatório do Mercado de Construção Residencial dos EUA

A construção residencial é um processo que envolve a expansão, renovação ou construção de uma nova habitação ou espaços destinados a ser ocupados para fins residenciais. Estes espaços podem ser desde espaços de arrendamento, condomínios e mansões de luxo até projetos de habitação unifamiliar. O mercado de construção residencial dos Estados Unidos é segmentado por Tipo (Unifamiliar e Multifamiliar), por Tipo de Construção (Nova Construção e Renovação) e por Cidade (Nova Iorque, Los Angeles, São Francisco, Washington DC, Miami e Outras Cidades). O relatório oferece dimensões de mercado e previsões para o mercado de construção residencial dos Estados Unidos (em USD Bilhões) para todos os segmentos acima referidos.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Nordeste (Nova Iorque, Massachusetts, Pensilvânia, etc.) |

| Meio-Oeste (Illinois, Ohio, Michigan, etc.) |

| Sudeste (Flórida, Geórgia, Carolina do Norte, etc.) |

| Oeste (Califórnia, Washington, Colorado, etc.) |

| Sudoeste (Texas, Arizona, Novo México, etc.) |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Região | Nordeste (Nova Iorque, Massachusetts, Pensilvânia, etc.) |

| Meio-Oeste (Illinois, Ohio, Michigan, etc.) | |

| Sudeste (Flórida, Geórgia, Carolina do Norte, etc.) | |

| Oeste (Califórnia, Washington, Colorado, etc.) | |

| Sudoeste (Texas, Arizona, Novo México, etc.) |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de construção residencial dos EUA em 2026?

As despesas situam-se em USD 1,41 trilhão em 2026.

Que taxa de crescimento está prevista para a construção residencial dos EUA até 2031?

Prevê-se que as despesas totais atinjam USD 1,76 trilhão até 2031, o que corresponde a um CAGR de 4,53%.

Qual a região que lidera a produção de construção residencial dos EUA?

O Sudeste representa 41,12% da atividade de 2025 e mantém a posição regional de topo.

Qual o segmento de produto que está a crescer mais rapidamente?

Os apartamentos e condomínios avançam a um CAGR de 6,02% até 2031, superando todos os outros formatos.

Que percentagem das despesas totais é financiada por capital privado?

Os investidores privados fornecem 91,92% das despesas de 2025, tornando-os a principal fonte de financiamento.

Qual o método de construção que está a ganhar terreno mais rapidamente?

Os métodos modernos de construção — como a construção modular e em painéis — estão a crescer a um CAGR de 7,62% até 2031.

Página atualizada pela última vez em: