Tamanho e Participação do Mercado de Energia do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

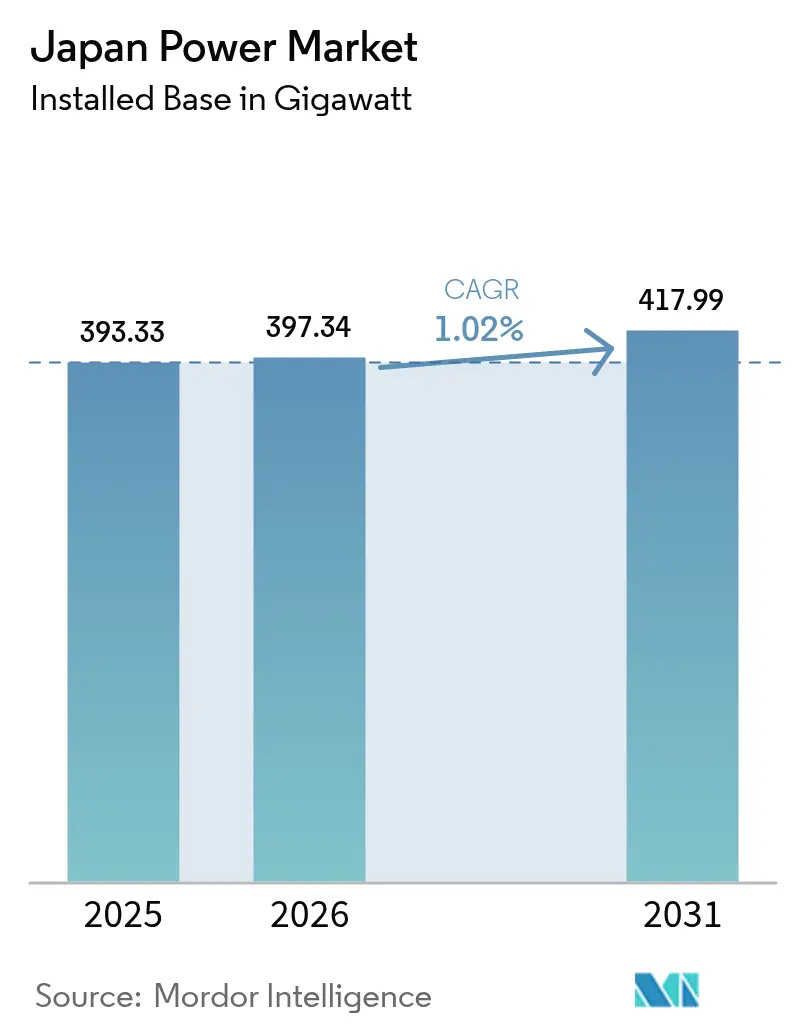

| Tamanho do mercado no ano base (2025) | 393.33 gigawatt |

| Volume do Mercado (2026) | 397.34 gigawatt |

| Volume do Mercado (2031) | 417.99 gigawatt |

| Taxa de crescimento (2026 - 2031) | 1.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Japão pela Mordor Intelligence

O tamanho do Mercado de Energia do Japão em 2026 está estimado em 397,34 gigawatts, crescendo a partir do valor de 2025 de 393,33 gigawatts, com projeções para 2031 indicando 417,99 gigawatts, crescendo a um CAGR de 1,02% no período de 2026-2031.

O crescimento geral estável oculta uma mudança estrutural: a política atual canaliza o orçamento de Transformação Verde (GX) de USD 1 trilhão para a expansão das energias renováveis, a reativação de usinas nucleares e as interligações de corrente contínua de alta tensão (HVDC) que integram as redes historicamente fragmentadas de 50 Hz/60 Hz em uma única arena comercial. A queda dos custos da energia solar fotovoltaica (FV), o avanço dos leilões de energia eólica offshore e o acelerado armazenamento de energia em escala de rede intensificam a pressão competitiva sobre as usinas legadas de gás natural liquefeito (GNL), enquanto os projetos-piloto de co-combustão de hidrogênio e amônia começam a mitigar o risco de volatilidade dos preços dos combustíveis. Energy Storage News. Ao mesmo tempo, o Gabinete do Japão passa a ter como meta uma participação de 40–50% de energias renováveis e uma contribuição de 20% de energia nuclear até 2040, para garantir o fornecimento para clusters de semicondutores e inteligência artificial com alto consumo de energia. Os contratos de compra de energia corporativa (PPAs), a análise de dados de medidores inteligentes e os programas de resposta à demanda amplificam essas mudanças ao monetizar a flexibilidade da rede em corredores urbanos onde os picos de consumo persistem apesar do declínio populacional.

Principais Conclusões do Relatório

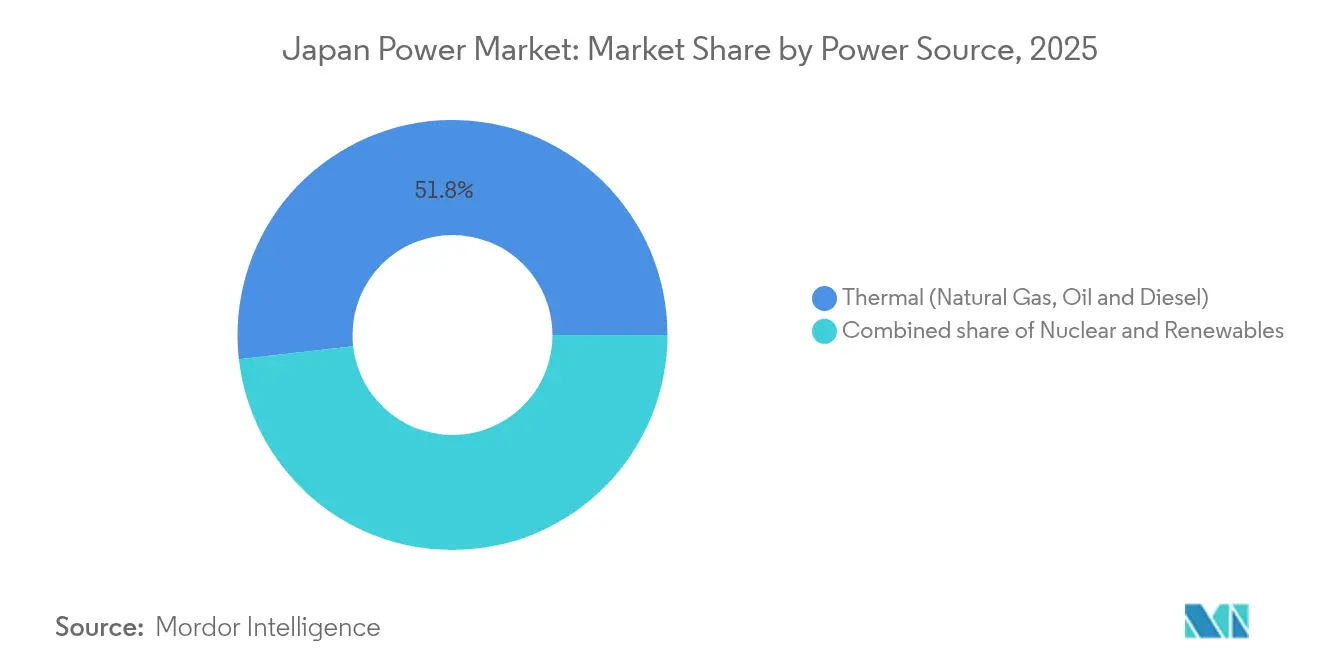

- Por fonte de energia, as energias renováveis lideraram o crescimento com um CAGR de 3,72% até 2031, enquanto a geração térmica manteve uma participação de 51,80% no mercado de energia do Japão em 2025.

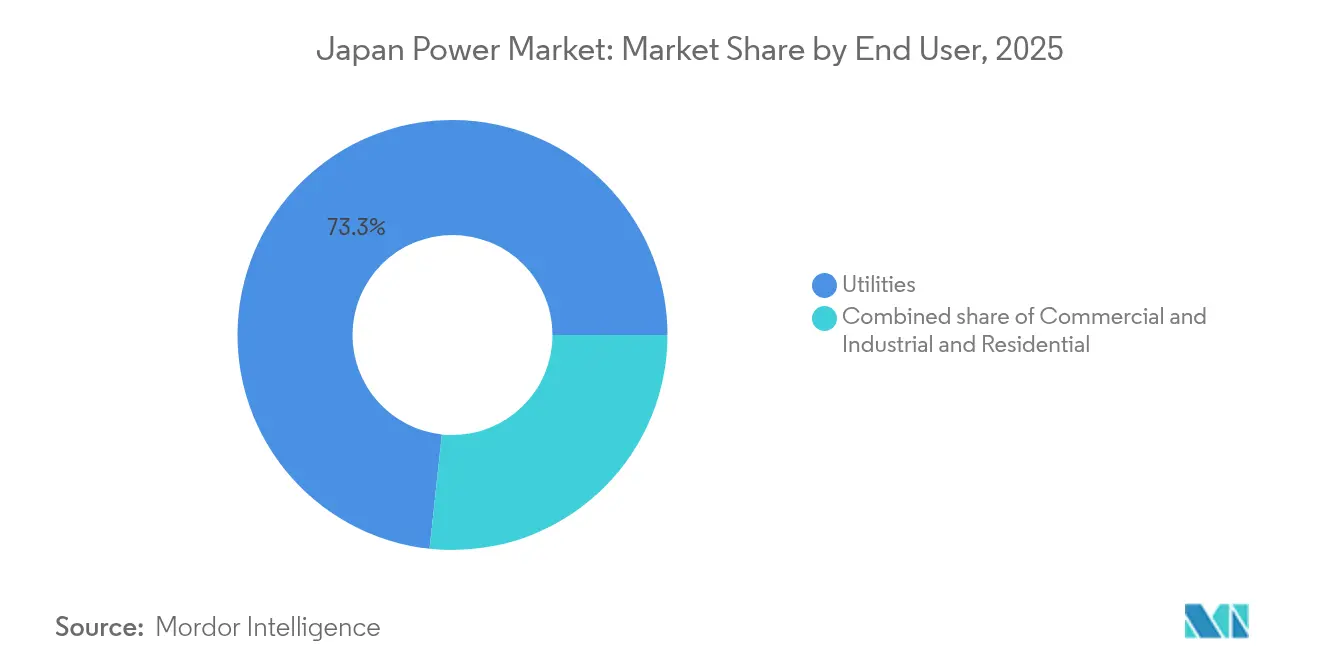

- Por usuário final, o segmento de concessionárias controlou 73,30% da capacidade instalada em 2025, mas as implantações residenciais expandiram-se mais rapidamente, a um CAGR de 3,65%, impulsionadas pela adoção de energia solar em telhados.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Módulos e Instalação de Energia Solar Fotovoltaica | +0.3% | Nacional, com ganhos iniciais em Kyushu, Kanto, Chubu | Médio prazo (2-4 anos) |

| Expansão do Pipeline de Leilões de Energia Eólica Offshore | +0.2% | Regiões costeiras, particularmente Hokkaido, Tohoku, Kyushu | Longo prazo (≥ 4 anos) |

| Reativação de Reatores Nucleares sob a Política GX | +0.4% | Regiões de Kansai, Kyushu e Shikoku com usinas em operação | Médio prazo (2-4 anos) |

| Queda nos Custos de Armazenamento de Energia em Escala de Rede | +0.2% | Hokkaido, Kyushu para integração de energias renováveis | Médio prazo (2-4 anos) |

| Demanda Corporativa por PPAs da Indústria Pesada | +0.1% | Polos industriais em Kanto, Chubu, Kansai | Curto prazo (≤ 2 anos) |

| Expansão da Implantação de Medidores Inteligentes e Potencial de Resposta à Demanda | +0.1% | Centros urbanos, particularmente a área metropolitana de Tóquio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Módulos e Instalação de Energia Solar Fotovoltaica

Os preços dos módulos caíram de 17,6 ienes/kWh em 2018 para abaixo de 8 ienes/kWh em vários leilões de 2024, permitindo que a energia solar concorra nos mercados atacadistas sem subsídios.[1]Renewable Energy Institute, "Análise de Custos da Energia Solar Fotovoltaica no Japão 2024," renewable-ei.org A deflação de hardware e a redução dos custos operacionais movem agora a tecnologia da dependência de tarifas feed-in para a descoberta de preços baseada em leilões. Essa curva de custos se alinha com a implantação em telhados e em sistemas agrivoltaicos que contornam a escassez de terrenos. Fabricantes como a Murata garantiram 70 MW por meio de PPAs virtuais para atingir as metas do RE100, ancorando a demanda em corredores industriais. À medida que os preços das baterias caem, os picos solares do meio-dia são cada vez mais transferidos para a demanda noturna, erodindo as margens das usinas de pico e reformulando a dinâmica do mercado de capacidade.

Expansão do Pipeline de Leilões de Energia Eólica Offshore

Os leilões da Rodada 3 em dezembro de 2024 adjudicaram 1 GW a JPY 3/kWh, confirmando a paridade de custos com a geração convencional.[2]White & Case, "Resultados da Rodada 3 de Energia Eólica Offshore do Japão," whitecase.com As fundações flutuantes desbloqueiam águas mais profundas e contornam as restrições de profundidade costeira, com grupos liderados pela JERA visando plataformas resistentes a tufões. As diretrizes governamentais de reserva de rede agora coordenam as concessões de leito marinho com a construção de infraestrutura de transmissão, mitigando um gargalo histórico. Desenvolvedores europeus transferem conhecimento em ambientes adversos, enquanto as trading houses japonesas fornecem financiamento de projetos em um modelo híbrido que constrói cadeias de fornecimento domésticas. A resolução das consultas com a indústria pesqueira e as melhorias na infraestrutura portuária determinarão se o setor conseguirá atingir a meta de 10 GW até 2030.

Reativação de Reatores Nucleares sob a Política GX

A aprovação de 14 unidades pela Autoridade de Regulação Nuclear restaurou fatores de 80,5% até 2024, elevando a economia anual de custos de combustível da Kansai Electric para aproximadamente JPY 100 bilhões em comparação com o GNL.[3]World Nuclear News, "Japão Reativa Reatores Adicionais," world-nuclear-news.org As extensões de vida útil além de 60 anos, legalizadas em 2025, consolidam o papel de carga base da energia nuclear ao lado das energias renováveis variáveis. Os processos de consentimento local, como a reativação prevista para o ano fiscal de 2025 em Kashiwazaki-Kariwa, exigem comunicação transparente sobre segurança e compartilhamento de receitas. A P&D de reatores modulares pequenos avançados (SMRs) conta com financiamento do GX, embora os prazos comerciais dependam dos resultados de demonstrações globais.

Queda nos Custos de Armazenamento de Energia em Escala de Rede

O primeiro leilão do mercado de capacidade do Japão contratou 1,67 GW de armazenamento, catalisando capital estrangeiro como o plano de USD 628 milhões da Gurin, com sede em Singapura, para 2 GWh em Hokkaido.[4]Energy Storage News, "Primeiro Leilão do Mercado de Capacidade do Japão Contrata 1,67 GW de Baterias," energystoragenews.com Projetos como a bateria de 100 MWh da Marubeni suavizam a variabilidade eólica e reduzem o corte de geração. As receitas agora combinam pagamentos de capacidade, serviços auxiliares e arbitragem de energia, enquanto projetos-piloto de baterias de fluxo prometem maior duração e degradação mais lenta. O armazenamento também sustenta os programas de veículo-para-rede (V2G) à medida que as frotas de veículos elétricos crescem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do GNL e Dependência de Importações | -0.2% | Nacional, afetando particularmente as regiões dependentes de geração térmica | Curto prazo (≤ 2 anos) |

| Limitação de Terrenos Terrestres para Energia Solar de Concessionárias | -0.1% | Áreas densamente povoadas em Kanto, Kansai, Chubu | Médio prazo (2-4 anos) |

| Envelhecimento de Ativos de Transmissão e Atrasos no Licenciamento | -0.2% | Corredores de transmissão rurais, conexões inter-regionais | Longo prazo (≥ 4 anos) |

| Oposição Local a Novas Linhas de Alta Tensão | -0.1% | Comunidades rurais, áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do GNL e Dependência de Importações

O Japão importa 96% de sua energia, portanto os picos no preço spot do GNL chegaram a elevar os preços de energia no mercado de curto prazo acima de USD 1/kWh, comprimindo as margens das concessionárias. Embora as reativações nucleares tenham reduzido o consumo de GNL em 25% desde 2014, a dependência residual persiste. As trading houses agora revendem cargas contratadas para o exterior, sinalizando a erosão estrutural da demanda, enquanto a Kyushu Electric busca participações a montante em terminais de exportação nos EUA para mitigar a volatilidade. A co-combustão de amônia ou hidrogênio está em fase de teste, mas ainda carece de escala comercial.

Limitação de Terrenos Terrestres para Energia Solar de Concessionárias

Os projetos de megasolar enfrentam obstáculos de localização, pois a oposição comunitária associa o desmatamento a riscos de deslizamentos, atrasando empreendimentos como o complexo da Ilha Ukushima após uma década de negociações. Os sistemas agrivoltaicos e os painéis solares em telhados ganham espaço, mas a capacidade de hospedagem da rede atinge limites técnicos. As regras de zoneamento locais canalizam cada vez mais os desenvolvedores para terrenos marginais com menor irradiação solar, elevando os custos nivelados de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Energias Renováveis Superam a Geração Térmica Enquanto a Nuclear se Recupera

A fatia das energias renováveis no tamanho do mercado de energia do Japão subiu para 40,05% em 2025 e está registrando um CAGR de 3,72% até 2031, à medida que a energia solar e a eólica offshore se expandem rapidamente. A energia solar isoladamente atingiu 91 GW de capacidade acumulada, impulsionada pelos baixos preços dos módulos e pela adoção de PPAs no mercado livre. A energia eólica offshore conta apenas com 0,3 GW de ativos em operação, mas tem metas governamentais de 10 GW até 2030 e de até 45 GW até 2040, preparando o terreno para o crescimento absoluto mais rápido entre as fontes de energia. A energia geotérmica e a biomassa permanecem nichos devido aos limites de licenciamento e aos custos dos insumos importados.

A geração térmica defendeu 51,80% da participação no mercado de energia do Japão em 2025, mas os crescentes preços de carbono e os mandatos de co-combustão de amônia pressionam sua economicidade no longo prazo. O projeto-piloto da JERA na usina de carvão de 4,1 GW em Hekinan mistura 20% de amônia, e a política governamental busca a adoção em toda a frota até 2030, exigindo 3 milhões de toneladas de importações anuais. As reativações nucleares adicionaram 826 MW em 2024 e avançarão em direção à meta de 20% de participação na geração, caso o consentimento das comunidades melhore. A energia hidráulica permanece estável em aproximadamente 50 GW, pois novos locais de barragens enfrentam restrições ambientais. Em conjunto, as mudanças nas participações evidenciam como os investimentos estão se voltando para a capacidade de zero carbono dentro do mercado de energia do Japão.

Por Usuário Final: A Energia Solar em Telhados Residenciais Lidera o Crescimento em Meio à Liberalização do Varejo

As concessionárias controlaram 73,30% da capacidade instalada nominal em 2025, mas sua dominância está diminuindo à medida que varejistas competitivos conquistam clientes e os recursos de energia distribuída se proliferam. O segmento residencial registrou um CAGR de 3,65%, o mais rápido entre os usuários, impulsionado pela combinação de energia solar em telhados com baterias de 10 kWh que aproveitam as tarifas por tempo de uso. A cobertura de medidores inteligentes de 99% viabiliza sinais de preços em tempo real, e as concessionárias agora pagam às residências aproximadamente JPY 20.000 por ano para inscrever baterias em usinas de energia virtuais.

Compradores comerciais e industriais, especialmente exportadores de aço e automotivos, executaram 2,1 GW de PPAs corporativos em 2024 para mitigar os custos de ajuste de fronteira de carbono. A deslocalização industrial reduziu a carga industrial nacional em 2%, mas o crescimento dos centros de dados compensou as perdas, com a contratação de 500 MW de energias renováveis para cargas de processamento de inteligência artificial. À medida que os perfis dos usuários finais se diversificam, os proprietários de ativos e os varejistas devem adaptar as estruturas tarifárias, as ofertas de armazenamento e os portfólios de fornecimento verde para preservar as margens dentro do mercado de energia do Japão em evolução.

Análise Geográfica

Hokkaido e Tohoku concentram cerca de 35% do potencial eólico terrestre e offshore, mas sofrem os maiores atrasos nas filas de interconexão, que só serão aliviados após a entrada em operação do link HVDC de 900 MW em 2028. O centro de Honshu, que abrange o corredor industrial de Chubu, depende fortemente de carga base a gás natural liquefeito e, portanto, carrega o maior risco de preço de combustível quando os mercados globais de gás se contraem. Kyushu ostenta a maior penetração de energia solar do país, superando 20% da demanda de pico em 2024, o que obriga os operadores a cortar a produção no meio-dia, a menos que haja suporte de armazenamento em baterias.

A região de Kansai se beneficia desproporcionalmente das reativações nucleares, com sete reatores da Kansai Electric fornecendo carga base de baixo custo que supera os varejistas rivais e atrai clientes de redes vizinhas. Shikoku e Chugoku permanecem importadores líquidos de energia, dependendo do transporte inter-regional para equilibrar os picos de demanda. Prefeituras costeiras do sul, como Nagasaki e Kagoshima, estão testando, respectivamente, energia eólica flutuante e microrredes isoladas, destacando trajetórias de descarbonização específicas a cada região. Em conjunto, as disparidades regionais em dotação de recursos, capacidade de rede e dependência de combustível moldam os fluxos de investimento dentro do mercado de energia do Japão.

Cenário Competitivo

O setor japonês apresenta concentração moderada; as cinco maiores concessionárias controlam aproximadamente 65% da capacidade instalada, enquanto a liberalização permite que mais de 700 varejistas licenciados concorram pelos clientes comerciais e residenciais. A JERA, formada a partir dos ativos térmicos da TEPCO e da Chubu Electric, domina a capacidade de GNL e agora se posiciona como líder em descarbonização por meio de turbinas prontas para hidrogênio e um pipeline de energia eólica flutuante de 1 GW.

As empresas regionais incumbentes respondem agrupando geração, distribuição e varejo em pacotes de serviços integrados com complementos de casa inteligente, carregamento de veículos elétricos e compensação de carbono. Fornecedores de tecnologia como a Toshiba Energy Systems reintegram-se às estruturas das empresas-mãe para agilizar as vendas de turbinas, baterias e eletrônica de potência antes dos prazos de desinvestimento. Os entrantes internacionais concentram-se em nichos de flexibilidade: a Enel X agregou 1 GW de capacidade de resposta à demanda, enquanto a Ørsted faz parceria com a Marubeni para serviços de EPC de energia eólica offshore.

As trading houses — Mitsubishi, Sumitomo, Itochu — aproveitam sua capacidade de financiamento de projetos e sua expertise em energia eólica no exterior para avançar na curva de propriedade de ativos. Os fabricantes de equipamentos Hitachi Energy e Mitsubishi Electric intensificam a concorrência em conversores HVDC e chaveamento GIS para projetos de interligação de frequência. A crescente pressão de preços no segmento varejista empurra as incumbentes a buscar retornos regulados por meio de investimentos em modernização da rede, em vez de vendas de commodities.

Líderes do Setor de Energia do Japão

Tokyo Electric Power Company Holdings (TEPCO)

Kansai Electric Power Company

Chubu Electric Power

JERA Co., Inc.

Electric Power Development Co. (J-POWER)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daigas Energy lançou um PPA local de 549,5 kW na Kitagawa Iron Works, garantindo fornecimento 100% renovável por 20 anos e reduzindo 265 t de CO₂ por ano.

- Maio de 2025: A Toyo Carbon e a Tess Engineering assinaram o maior PPA industrial local do Japão para 20 MW solar, com entrega de 26,68 milhões de kWh anuais a partir de 2027.

- Abril de 2025: A Toshiba anunciou a integração de sua unidade de Energy Systems & Solutions à empresa-mãe até abril de 2026 para simplificar as operações.

- Março de 2025: A TEPCO programou a reativação do reator de Kashiwazaki-Kariwa para o ano fiscal de 2025, com potencial de aumentar os lucros em JPY 100 bilhões por ano.

Escopo do Relatório do Mercado de Energia do Japão

A geração de eletricidade por meio de diversas fontes, como combustíveis fósseis, energias renováveis e energia nuclear, bem como a transmissão e distribuição de eletricidade ao usuário final, constitui o mercado de energia. O relatório do mercado de energia japonês inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Energias Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Energias Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia do Japão?

A capacidade instalada atingiu 397,34 GW em 2026 e deverá subir para 417,99 GW até 2031.

O que está impulsionando as novas adições de capacidade no Japão após 2024?

Os leilões de energia eólica offshore, os menores custos dos módulos solares e as baterias em escala de rede sustentam conjuntamente a maior parte do crescimento pós-2024.

Com que rapidez as energias renováveis estão ganhando participação em relação à energia térmica?

As energias renováveis estão crescendo a um CAGR de 3,72% até 2031, enquanto a participação da geração térmica se contrai a partir de 51,80% em 2025 sob a pressão da precificação de carbono.

Por que os PPAs corporativos são importantes no Japão?

Os exportadores dos setores de aço, automotivo e semicondutores assinaram 2,1 GW de PPAs em 2024 para mitigar as tarifas de ajuste de fronteira de carbono e fixar os preços de energia no longo prazo.

Quais melhorias na transmissão estão planejadas para apoiar a nova energia eólica offshore?

Um link HVDC de 900 MW e USD 200 milhões entre Hokkaido e Honshu, previsto para 2028, aliviará o congestionamento e liberará 4 GW de projetos eólicos em fila de espera.

Como está a economicidade do armazenamento em baterias após 2024?

Sistemas de íons de lítio em escala de concessionária a USD 150 por kWh tornam as baterias de quatro horas viáveis, e os pagamentos do mercado de capacidade agora reforçam as TIRs dos projetos.

Página atualizada pela última vez em: