Tamanho e Participação do Mercado de Usinas Termelétricas do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

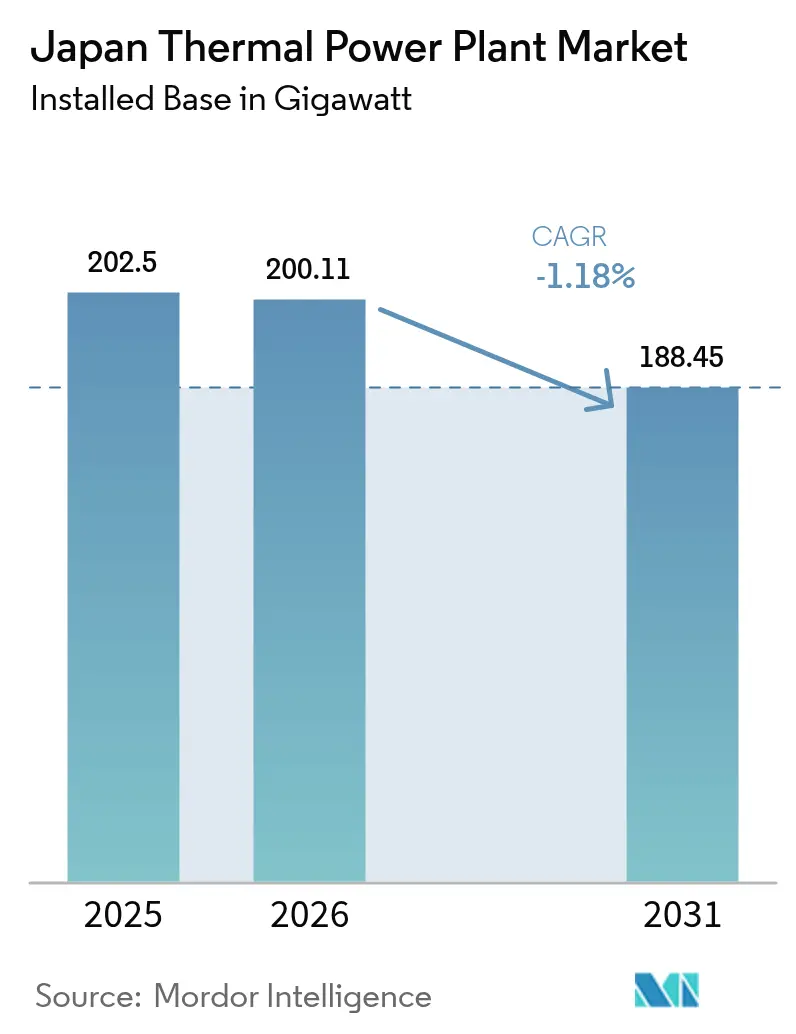

| Tamanho do mercado no ano base (2025) | 202.5 gigawatt |

| Volume do Mercado (2026) | 200.11 gigawatt |

| Volume do Mercado (2031) | 188.45 gigawatt |

| Taxa de crescimento (2026 - 2031) | -1.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usinas Termelétricas do Japão por Mordor Intelligence

O tamanho do Mercado de Usinas Termelétricas do Japão deve crescer de 202,5 gigawatts em 2025 para 200,11 gigawatts em 2026 e está previsto para atingir 188,45 gigawatts até 2031, a uma CAGR de -1,18% no período 2026-2031.

A contração coexiste com a demanda de reposição, pois as reativações nucleares, o encerramento de usinas a carvão e a descarbonização orientada por políticas reordenam a matriz de geração. O GNL permanece o combustível de transição; as usinas a gás detinham 49,6% da participação de capacidade em 2024 e continuam a se expandir à medida que o carvão sai da frota. As concessionárias estão instalando turbinas de ciclo combinado de altíssima eficiência, acelerando projetos-piloto de co-queima de amônia e testando a captura de carbono para cumprir o sistema de comércio de emissões que se torna obrigatório em 2026. A pressão competitiva permanece intensa porque os pagamentos do mercado de capacidade favorecem os ativos despacháveis, enquanto a expansão de data centers em Tóquio e Osaka cria uma nova fonte de demanda ininterrupta que recompensa as usinas de pico flexíveis.

Principais Conclusões do Relatório

- Por tipo de combustível, o gás natural detinha 49,83% da participação do mercado de usinas termelétricas do Japão em 2025 e é o único segmento com projeção de crescimento, avançando a uma CAGR de 1,18% até 2031.

- Por tecnologia, a cogeração respondeu por 3,72% dos acréscimos incrementais de capacidade em 2025 e está prevista para registrar a CAGR mais rápida, de 3,75%, até 2031.

- Por aplicação, as usinas de pico contribuíram com 4,95% da nova capacidade em 2025 e têm projeção de registrar uma CAGR de 4,85% até 2031.

- Por método de combustão, os sistemas baseados em turbina representaram 50,35% das construções incrementais em 2025 e devem crescer a uma CAGR de 2,47% até 2031.

- JERA Co., Inc., Kansai Electric Power Co. e Chubu Electric Power Co. juntas geraram 57,00% da produção termelétrica nacional em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Usinas Termelétricas do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descomissionamento da frota de carvão envelhecida | +0.3% | Hokkaido, Tohoku, Chugoku | Médio prazo (2-4 anos) |

| Acréscimos de capacidade de GNL para geração de energia | +0.5% | Chiba, Aichi, Hyogo | Curto prazo (≤ 2 anos) |

| Demanda de cogeração industrial | +0.2% | Aichi, Osaka, Kanagawa | Longo prazo (≥ 4 anos) |

| Retrofits de co-queima de hidrogênio e amônia | +0.4% | Nacional, primeiros locais da JERA e Hokkaido Electric Power Co. | Médio prazo (2-4 anos) |

| Crescimento de carga de base liderado por data centers | +0.3% | Regiões metropolitanas de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Incentivos a projetos-piloto de captura de carbono | +0.2% | Kansai, Kanto, Chubu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Descomissionamento da Frota de Carvão Envelhecida Acelera a Reestruturação do Mercado

O mercado de usinas termelétricas do Japão prevê o fechamento de 22% das unidades a carvão subcríticas até 2030, catalisando a demanda por substituições eficientes que atendam às normas de emissão cada vez mais rigorosas. As aposentadorias de usinas coincidem com as taxas sobre combustíveis fósseis, tornando os encerramentos mais econômicos do que os retrofits. As concessionárias de Kansai e Kyushu estão acelerando projetos de CCGT e ultrasupercríticos para garantir capacidade confiável e estabilidade da rede elétrica. À medida que o carvão sai, o investimento se direciona para turbinas a gás que se integram a armazenamento em baterias e estruturas de resposta à demanda. O ciclo cria oportunidades de construção para fabricantes de equipamentos originais (OEMs), ao mesmo tempo que reduz a intensidade média de emissões da frota.

Os Acréscimos de Capacidade de GNL para Geração de Energia Fortalecem a Arquitetura de Segurança Energética

Três projetos de reposição entregaram 6,66 GW entre fevereiro de 2024 e março de 2025, reforçando o papel central do GNL no mercado de usinas termelétricas do Japão. A aquisição anual de 30 milhões de toneladas pela JERA Co., Inc., correspondente a 40% do fornecimento nacional, ancora as negociações de preços e as estratégias de hedging. A instalação em zonas costeiras próximas a terminais existentes reduz os prazos de execução, e as usinas de CCGT de alta eficiência elevam a eficiência térmica média da frota. Contudo, a demanda doméstica de GNL caiu 25% desde 2014, levando as concessionárias a reexportar o excesso de oferta por meio de hubs de negociação regionais. Essa dupla trajetória equilibra a segurança doméstica com a flexibilidade comercial.

A Demanda de Cogeração Industrial É Impulsionada pelos Requisitos de Resiliência da Manufatura

Os fabricantes operam 6.213 unidades de cogeração totalizando 11.085 MW, alcançando eficiência global de 44-50% que reduz as contas de energia e as emissões. A energia cativa protege as fábricas das oscilações de preços da rede elétrica e do risco de apagões, uma prioridade após as recentes interrupções nas cadeias de abastecimento. A revisão da Lei de Conservação de Energia exige métricas de eficiência mais rigorosas, estimulando upgrades em Aichi, Osaka e Kanagawa. Os desenvolvedores combinam aplicações de calor residual com projetos-piloto de captura de carbono para garantir a longevidade dos ativos. Como resultado, a cogeração industrial torna-se um nicho de crescimento dentro do mercado de usinas termelétricas do Japão, de crescimento mais lento em termos gerais.

Os Incentivos a Projetos-Piloto de Captura de Carbono Criam Caminhos para a Longevidade das Usinas Termelétricas

Nove projetos de CCS selecionados em julho de 2024 recebem apoio estatal, sinalizando que os formuladores de políticas consideram a geração termelétrica abatida uma classe de ativos viável no longo prazo.(1)ICAP, "Sistema de Comércio de Emissões do Japão," capcarbonaction.com A usina Himeji da Kansai Electric Power Co. captura 5 t de CO₂ por dia, validando a integração tecnológica sem longos períodos de inatividade. Unidades menores em módulo fornecidas pela Toshiba Corporation à Tokyo Gas abrem aplicações distribuídas. A experiência do Japão em Tomakomai, com 0,3 Mt armazenadas entre 2016 e 2019, fortalece a confiança pública no sequestro offshore. Se a economia melhorar, o CCS poderá compensar parte dos passivos de precificação de carbono, mantendo a capacidade legada despachável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas agressivas de capacidade renovável | –0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento da precificação de carbono e custos do ETS | –0.6% | Nacional | Médio prazo (2-4 anos) |

| Oposição a terminais costeiros de GNL | –0.3% | Projetos domésticos e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade global dos preços do GNL | –0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas Agressivas de Capacidade Renovável Comprimem a Utilização Termelétrica

O Japão tem como meta que as energias renováveis ultrapassem 36-38% da matriz até 2030, um objetivo liderado pela expansão solar em Kyushu e pela expansão eólica em Tohoku.(2)Ministério da Economia, Comércio e Indústria, "Sexto Plano Estratégico de Energia," meti.go.jp A alta penetração força o corte de unidades termelétricas de mérito intermediário, reduzindo as horas de operação e comprimindo os spreads de faísca. As concessionárias respondem desativando temporariamente ativos mais antigos a óleo e carvão subcrítico. Projetos de reforço da rede elétrica, incluindo links de CCAT (corrente contínua em alta tensão), visam suavizar os desequilíbrios regionais, mas reduzem ainda mais o despacho termelétrico em zonas de alta penetração de renováveis.

O Aumento da Precificação de Carbono e dos Custos do ETS Desloca a Economia para Longe dos Ativos Fósseis

A Taxa sobre Combustíveis Fósseis prevista para o exercício fiscal de 2028 impõe custos incrementais que escalam até 2030. Os projetos-piloto iniciais do ETS precificam o carbono próximo a USD 15/t, e analistas esperam uma duplicação até 2030 à medida que as alocações gratuitas diminuem. Os maiores custos de conformidade atingem desproporcionalmente as unidades a carvão e a óleo, acelerando os cronogramas de descomissionamento e restringindo qualquer potencial de crescimento no mercado de usinas termelétricas do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Gás Natural Expande-se à Medida que o Carvão Recua

O gás natural responde por 100,89 GW do tamanho do mercado de usinas termelétricas do Japão e está projetado para crescer a uma CAGR de 1,18% até 2031. As aposentadorias de carvão aceleram-se, ilustradas pelo plano de fechamento de 600 MW da Hokkaido Electric Power Co., enquanto as unidades a óleo servem apenas a funções de emergência. A usina Goi de 2,34 GW da JERA Co., Inc. e a expansão Chita de 1,32 GW ancoram a mudança. O sobrecontrato de GNL pressiona as margens, mas os incentivos de política e a menor intensidade de carbono mantêm o gás em trajetória de crescimento.

Apesar de 76% da frota de carvão ser composta por unidades de alta eficiência, o aumento dos custos de carbono e a incerteza no fornecimento de amônia freiam o apetite por reinvestimento. Se os projetos-piloto de CCS atingirem custos abaixo de USD 100 por tonelada e as receitas do mercado de capacidade permanecerem estáveis, usinas ultrasupercríticas selecionadas poderão sobreviver além de 2030.

Por Tecnologia: A Cogeração Captura Ganhos de Eficiência Industrial

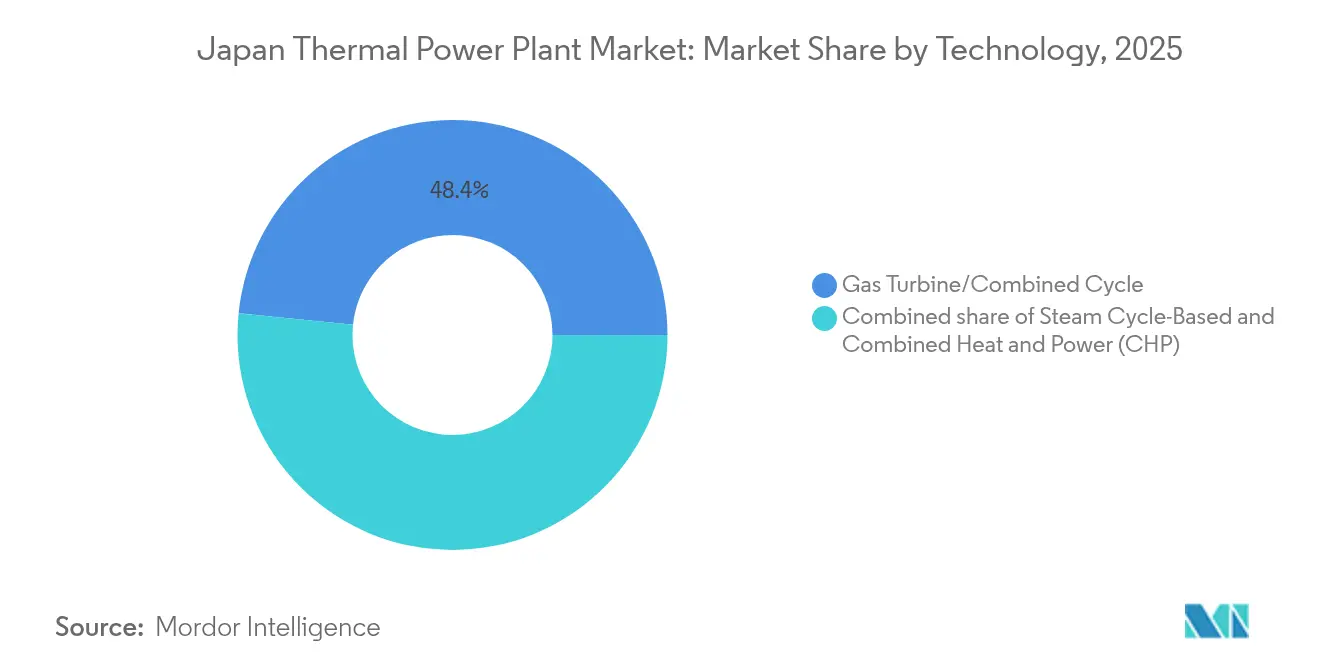

A tecnologia de turbina a gás/ciclo combinado detinha uma participação de 48,38% em 2025, liderada por turbinas da classe HA que atingem 64% de eficiência térmica. No entanto, a cogeração é a categoria de crescimento mais rápido, expandindo-se a uma CAGR de 3,75% à medida que os fabricantes se protegem contra tarifas elevadas. Projetos da Hiroshima Gas e da usina de Biomassa Hyuga mostram ganhos de eficiência de 60-80%.

Unidades de cogeração de pequeno e médio porte da YANMAR e da Aisin proliferam em clusters químicos e siderúrgicos, enquanto motores domésticos a hidrogênio avançam sob o roteiro do Ministério da Economia, Comércio e Indústria (METI). A capacidade de ciclo a vapor declina em consonância com os encerramentos de carvão, e o IGCC permanece um nicho devido aos altos custos nivelados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Método de Combustão: Os Sistemas Baseados em Turbina Ganham Prêmio de Flexibilidade

O combustível pulverizado ainda compreendia 49,65% da capacidade em 2025, mas a combustão baseada em turbina está crescendo a uma CAGR de 2,47%. As turbinas HA da GE Vernova nas usinas de Goi e Futtsu passam de partida a frio para carga total em menos de 30 minutos, um atributo crítico à medida que a produção solar oscila 40 GW dentro de um dia.

Os projetos de leito fluidizado e gaseificação, como o Hirono IGCC Power GK, permanecem em escala de demonstração porque os custos ultrapassam USD 120 por MWh. Os motores de combustão interna permanecem confinados a microrredes remotas.

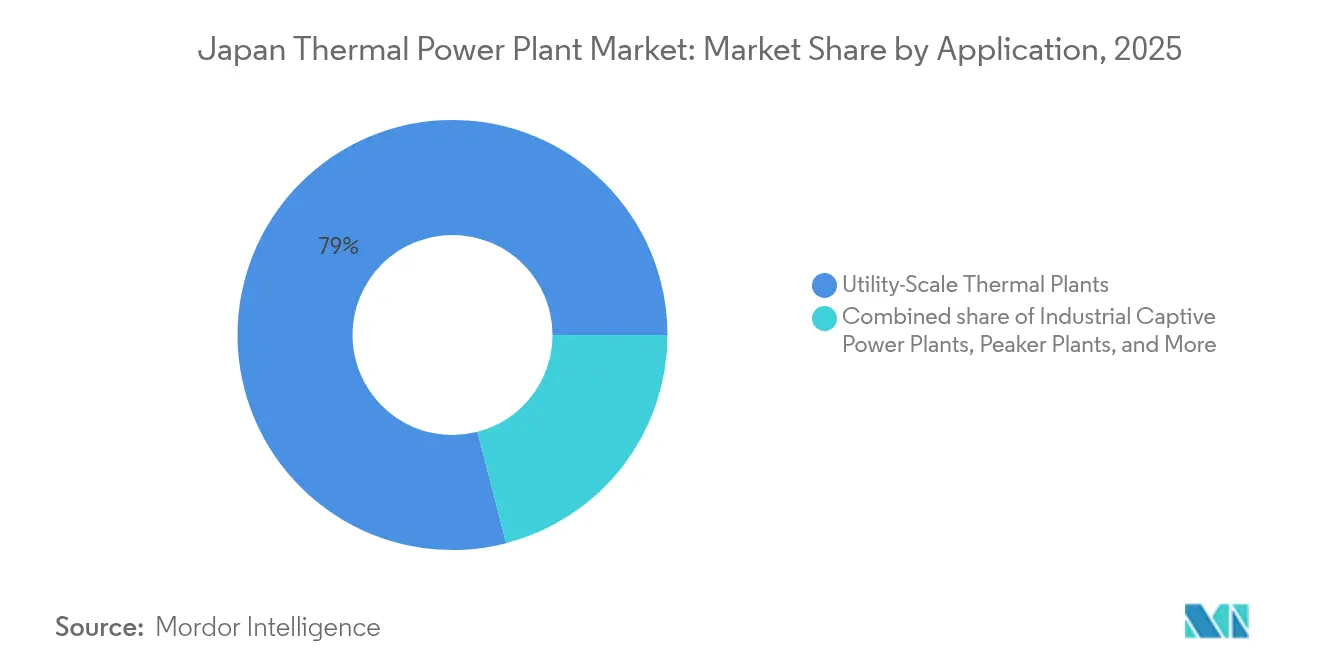

Por Aplicação: As Usinas de Pico Equilibram a Intermitência

As usinas de escala utilitária ainda detêm uma participação de 79,02%, mas as usinas de pico registram uma CAGR de 4,85% à medida que a rede elétrica absorve mais renováveis. O design do mercado de capacidade paga prêmios por unidades de partida rápida, e os operadores de data centers favorecem contratos despacháveis combinados com certificados. A energia cativa industrial registra uma absorção constante de cogeração, especialmente em Aichi, Osaka e Kanagawa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A região de Kanto, centrada em Tóquio, abriga a maior frota de GNL, incluindo a usina Goi de 2,34 GW, e enfrenta uma expansão de data centers de 1,3 GW até 2027. A Kansai Electric Power Co., sediada em Osaka, lidera a captura de carbono, com o projeto-piloto da MHI na Usina Nº 2 de Himeji capturando 5 t/d a partir de 2025. O upgrade de 1,32 GW em Chita da Chubu Electric Power Co. sustenta a demanda de GNL e alimenta o plano de exportação de CCS para a Malásia na área da Baía de Tóquio.

Hokkaido combina o acelerado encerramento de usinas a carvão, uma usina de GNL de 569,4 MW antecipada para 2031 e uma meta de co-queima de 20% de amônia em Tomato-Atsuma até 2031. Tohoku e Kyushu aproveitam a energia eólica offshore e geotérmica, respectivamente, aposentando capacidade termelétrica antes da média nacional. Chugoku permanece o campo de testes para IGCC e CCS vinculado a gaseificadores, mas os obstáculos de custo limitam a expansão.

As reativações nucleares moldam a carga regional. A reativação de Takahama pela Kansai Electric Power Co. em 2023 elevou o nuclear a 8,5% da geração nacional, deslocando o GNL e agravando o excesso de oferta de 12 milhões de toneladas por ano. À medida que mais reatores retornam, os terminais de GNL em regiões com progresso nuclear mais lento protegem contra lacunas de abastecimento, mantendo os desequilíbrios geográficos no mercado de usinas termelétricas do Japão.

Cenário Competitivo

A JERA Co., Inc. detém 30% da participação na geração e capacidade de 59 GW, o que lhe confere escala para conduzir projetos-piloto de amônia e CCS enquanto aposenta o carvão. A Kansai Electric Power Co. parceria com a Mitsubishi Heavy Industries Ltd. em projetos-piloto de captura de carbono; a Chubu Electric Power Co. codesenvolveu a expansão de gás de Chita; e a Tohoku Electric Power Co. e a Hokkaido Electric Power Co. conciliam restrições de confiabilidade relacionadas a terremotos com metas de descarbonização. Os produtores independentes de energia e as casas de comércio exploram nichos em cogeração industrial, usinas de pico e logística de combustíveis.

Os fornecedores de tecnologia moldam a competição. As turbinas HA da GE Vernova ancoram as construções de alta eficiência, a Mitsubishi Heavy Industries Ltd. promove turbinas prontas para hidrogênio e a Toshiba Corporation fornece ciclos a vapor no upgrade de Chita. O mercado de capacidade de JPY 1,6 trilhão distribuiu 72% dos pagamentos para usinas fósseis em 2024, gerando debate de que o mecanismo atrasa as aposentadorias, mas também assegura as margens de reserva exigidas pelos operadores de data centers.

O acordo de amônia de baixo carbono de 250.000 tpa da Marubeni Corporation com a ExxonMobil e o consórcio de CCS da Área da Baía de Tóquio indicam que as cadeias de abastecimento de combustível e transporte de carbono se tornarão fontes de lucro. O mercado de usinas termelétricas do Japão mantém concentração moderada; as cinco principais concessionárias controlam cerca de 70% da capacidade, possibilitando o cumprimento coordenado dos marcos de descarbonização até 2040.(5)Federação das Empresas de Energia Elétrica, "Conferência de Imprensa de Janeiro de 2025," fepc.or.jp

Líderes do Setor de Usinas Termelétricas do Japão

Tokyo Electric Power Company Holdings, Inc.,

Toshiba Corp

Mitsubishi Heavy Industries, LTD.

Hitachi, Ltd.

Japan Atomic Power Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sakura Internet assinou um memorando de entendimento com a JERA Co., Inc. para explorar oportunidades de co-localização de data centers nas usinas termelétricas a GNL da JERA Co., Inc. na área da Baía de Tóquio, atendendo à crescente demanda de eletricidade impulsionada por IA, enquanto aproveita a infraestrutura termelétrica existente para maior eficiência operacional, Japan Energy Hub.

- Maio de 2025: A Kansai Electric Power Co. inaugurou uma usina-piloto de captura de CO2 na Segunda Usina de Himeji com capacidade diária de 5 toneladas, marcando uma demonstração em escala comercial da integração de captura de carbono com a infraestrutura termelétrica existente em parceria com a Mitsubishi Heavy Industries Ltd.

- Abril de 2025: A Tohoku Electric Power Co., a JR East e parceiros assinaram um acordo de compra de energia renovável para abastecer as operações do Tohoku Shinkansen, utilizando 59.800 kW provenientes de fontes eólicas e solares, mantendo capacidades termelétricas de backup para a estabilidade da rede elétrica Tohoku Electric Power Co..

- Março de 2025: A JERA Co., Inc. iniciou a primeira demonstração de grande escala do mundo com 20% de co-queima de amônia na Usina Termelétrica de Hekinan, com meta de substituição de 50% até o exercício fiscal de 2028 como parte de sua estratégia de desenvolvimento de energia termelétrica de zero emissões.

- Fevereiro de 2025: A Sumitomo Corp. assinou um contrato de empréstimo para o projeto de expansão geotérmica de Muara Laboh na Indonésia, dobrando a capacidade para 170 MW até 2027 com financiamento de 70 bilhões de ienes de um sindicato bancário internacional Sumitomo Corporation.

Escopo do Relatório do Mercado de Usinas Termelétricas do Japão

O relatório do mercado de usinas termelétricas do Japão inclui:

| Usinas Termelétricas a Carvão |

| Usinas Termelétricas a Gás Natural |

| Usinas Termelétricas a Óleo |

| Baseada em Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado |

| Cogeração (CHP) |

| Combustão de Combustível Pulverizado (PF) |

| Combustão em Leito Fluidizado |

| Gaseificação |

| Motores de Combustão Interna |

| Combustão Baseada em Turbina |

| Usinas Termelétricas de Escala Utilitária |

| Usinas de Energia Cativa Industrial |

| Usinas Termelétricas Distribuídas |

| Usinas de Pico |

| Por Tipo de Combustível | Usinas Termelétricas a Carvão |

| Usinas Termelétricas a Gás Natural | |

| Usinas Termelétricas a Óleo | |

| Por Tecnologia | Baseada em Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado | |

| Cogeração (CHP) | |

| Por Método de Combustão | Combustão de Combustível Pulverizado (PF) |

| Combustão em Leito Fluidizado | |

| Gaseificação | |

| Motores de Combustão Interna | |

| Combustão Baseada em Turbina | |

| Por Aplicação | Usinas Termelétricas de Escala Utilitária |

| Usinas de Energia Cativa Industrial | |

| Usinas Termelétricas Distribuídas | |

| Usinas de Pico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da capacidade termelétrica do Japão em 2026?

A capacidade instalada totaliza 200,11 GW em 2026.

Qual CAGR está projetada para as usinas a gás até 2031?

Espera-se que a capacidade de usinas a gás cresça a uma CAGR de 1,18%.

Qual segmento de tecnologia está crescendo mais rapidamente?

A cogeração está avançando a uma CAGR de 3,75% à medida que os fabricantes buscam ganhos de eficiência.

Qual política define o limite de geração termelétrica do Japão para 2040?

O 7º Plano Estratégico de Energia limita a energia termelétrica a 30-40% da geração até 2040.

Como a co-queima de amônia ajuda a descarbonizar as usinas a carvão?

Demonstrações como o teste de 20% da JERA Co., Inc. em Hekinan reduzem as emissões de CO₂, preservando os ativos existentes para a estabilidade da rede elétrica.

Quando o comércio de emissões se torna obrigatório?

O ETS do Japão passa da participação voluntária para a obrigatória em 2026.

Página atualizada pela última vez em: