Tamanho e Participação do Mercado de Energia da Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

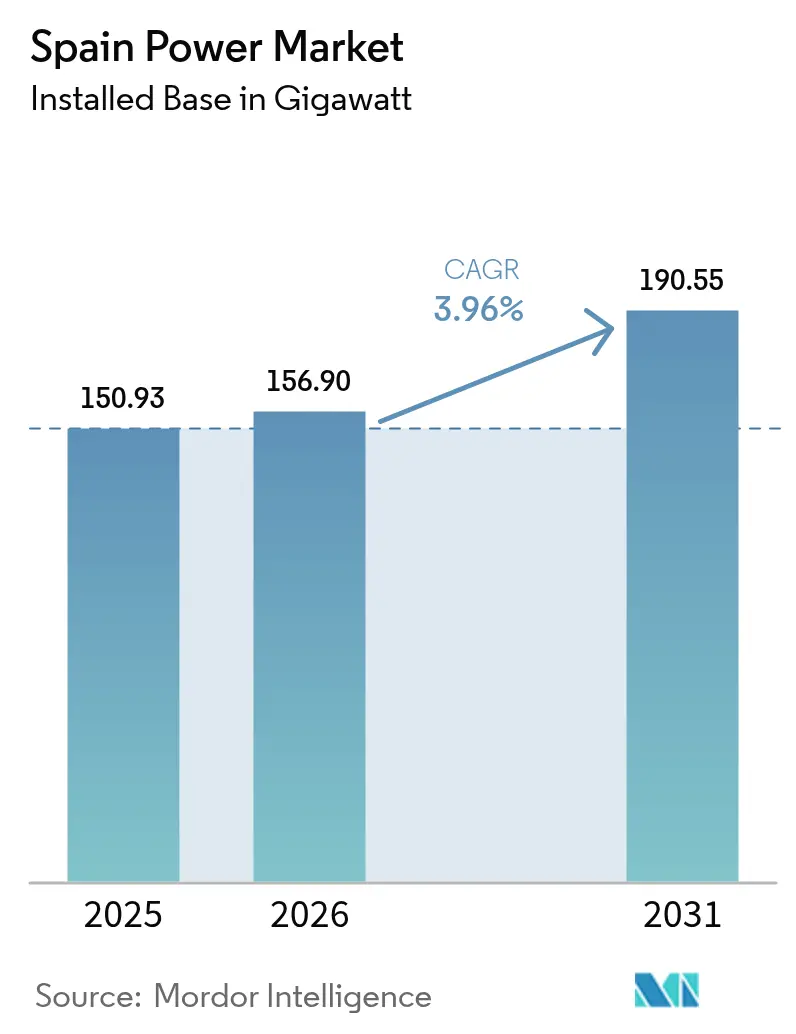

| Tamanho do mercado no ano base (2025) | 150.93 gigawatt |

| Volume do Mercado (2026) | 156.9 gigawatt |

| Volume do Mercado (2031) | 190.55 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

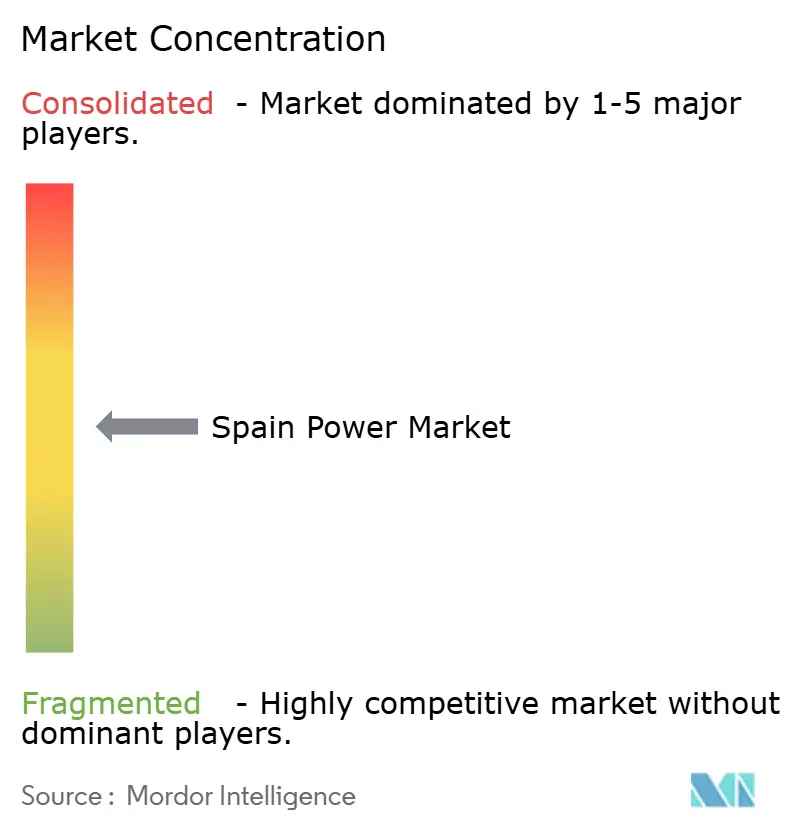

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Espanha por Mordor Intelligence

O tamanho do Mercado de Energia da Espanha deverá crescer de 150,93 gigawatts em 2025 para 156,9 gigawatts em 2026 e está previsto atingir 190,55 gigawatts até 2031 a um CAGR de 3,96% no período 2026-2031.

A expansão é impulsionada pelo desenvolvimento acelerado de renováveis no país, pelos mandatos de descarbonização da UE e pelo forte apetite empresarial por contratos de compra de energia limpa. A energia solar fotovoltaica tornou-se a maior fonte de energia do país em 2024, confirmando a viragem de Espanha para a geração de baixo carbono. Uma agenda de modernização da rede que prioriza corredores de altíssima tensão, juntamente com o financiamento de armazenamento apoiado pela UE, está a permitir que volumes cada vez maiores de produção intermitente se conectem. Entretanto, a eletrificação industrial, os incentivos à mobilidade elétrica e o desenvolvimento de centros de dados estão a remodelar os perfis de carga e a sustentar a procura de renováveis ligadas à rede. Por fim, a reversão da eliminação progressiva do nuclear acrescenta resiliência de carga de base e adia as preocupações com a adequação de capacidade enquanto as atualizações de transmissão avançam.

Principais Conclusões do Relatório

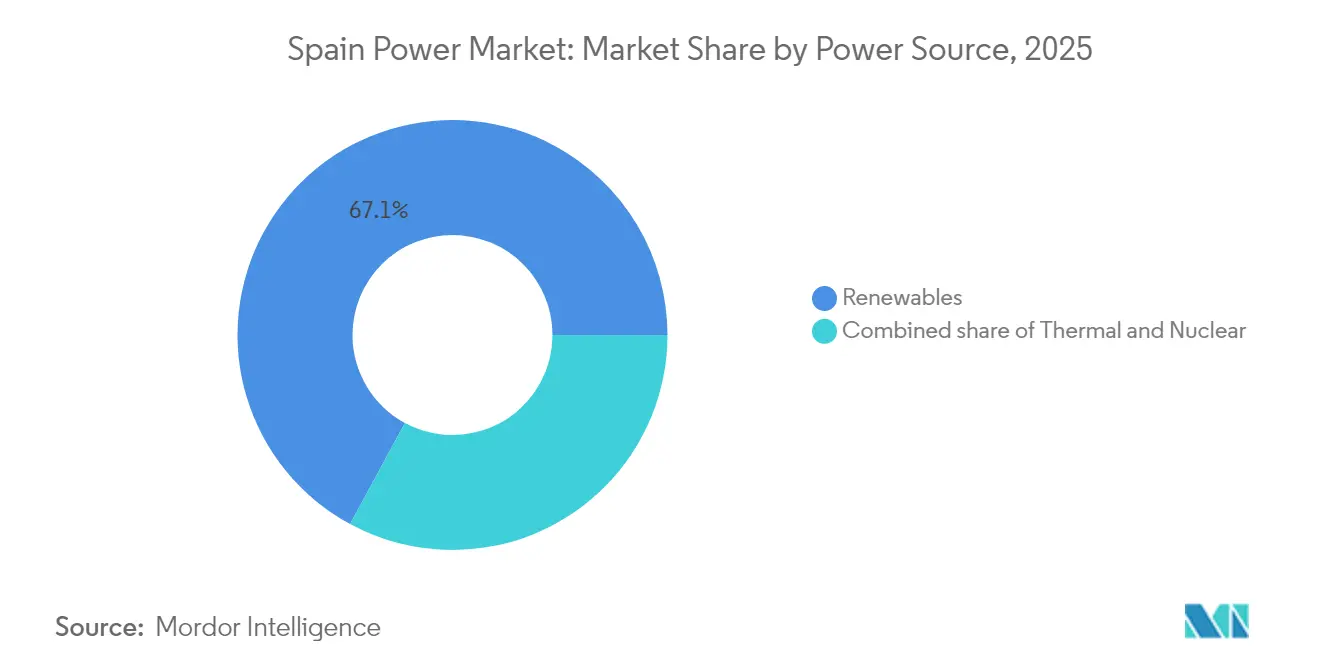

- Por fonte de energia, as renováveis representaram 67,10% do mercado de energia da Espanha em 2025, enquanto a capacidade solar fotovoltaica avança a um CAGR de 6,95% até 2031.

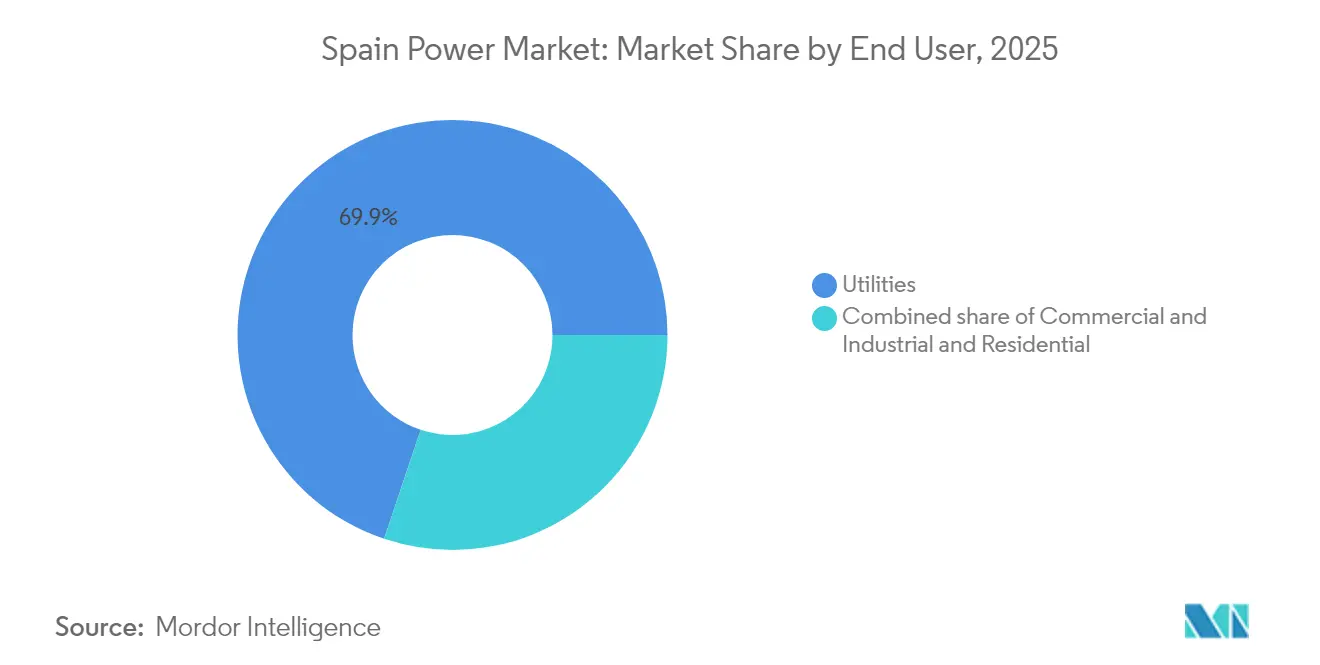

- Por utilizador final, os serviços públicos detinham uma participação de 69,85% no tamanho do mercado de energia da Espanha em 2025, ao passo que os compradores comerciais e industriais registaram o CAGR mais rápido de 6,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração do desenvolvimento de energia solar fotovoltaica ligada à rede | 1.80% | Andaluzia, Extremadura, Castela-A Mancha | Médio prazo (2 a 4 anos) |

| Repotenciação de parques eólicos das décadas de 1990 a 2000 | 0.90% | Galiza, Castela e Leão, Aragão | Curto prazo (≤ 2 anos) |

| Contratos de compra de energia empresariais liderados por centros de dados de hiperescala | 0.70% | Clusters de Madrid, Barcelona e Zaragoza | Médio prazo (2 a 4 anos) |

| Mandatos da UE Fit-for-55 e PNEC-2030 | 1.20% | Nacional | Longo prazo (≥ 4 anos) |

| Eletrificação rápida da mobilidade e aquecimento | 0.50% | Principais regiões urbanas e costeiras | Longo prazo (≥ 4 anos) |

| Financiamento da UE para ligações HVDC transfronteiriças | 0.40% | Corredores de exportação norte e leste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Desenvolvimento de Energia Solar Fotovoltaica Ligada à Rede

O segmento solar de Espanha atingiu um marco histórico em 2024, quando ultrapassou o gás e a energia eólica como principal fonte de energia do país. As autoridades aprovaram 26.159,2 MW de construção de renováveis em 2024, dos quais 22.326,1 MW são de energia solar fotovoltaica, sublinhando a redução de custos, a simplificação de licenciamentos e a procura de RECs empresariais.(1)PV-Magazine, "Construção de 22,3 GW de energia solar fotovoltaica autorizada em 2024," pv-magazine.es Castela e Leão, Aragão e Castela-A Mancha obtiveram as maiores quotas, beneficiando de irradiação superior e disponibilidade de terrenos. Os sistemas distribuídos em coberturas estão igualmente a proliferar nos parques industriais, reduzindo as faturas de energia e as emissões de Âmbito 2. Em conjunto, as instalações à escala de serviços públicos e as instalações no local estão a aumentar a penetração renovável no mercado de eletricidade da Espanha, facilitando o cumprimento da meta de 81% de energia verde para 2030.

Contratos de Compra de Energia Empresariais Liderados por Operadores de Centros de Dados de Hiperescala

A procura proveniente de plataformas de hiperescala está a remodelar os modelos de receita no mercado de eletricidade da Espanha. O acordo de energia eólica de 35 MW e 10 anos da Google, o compromisso solar de 469 MW da Amazon e o acordo de 105 MW da Apple ilustram uma mudança para desenvolvimentos financiados por promotores e garantidos por grandes empresas tecnológicas.(2) Exus Renewables, "Google assina contrato de compra de energia eólica de 35 MW," exusrenewables.com A capacidade dos centros de dados poderá atingir 600 MW em 2026 e 3.000 MW até 2030, sustentando pipelines de renováveis de múltiplos gigawatts. Os contratos de compra de energia proporcionam fluxos de caixa bancáveis, reduzem os custos de financiamento e complementam as estratégias de emissões líquidas zero das empresas de hiperescala, acelerando as instalações para além dos volumes tradicionais de aquisição pelos serviços públicos.

Eletrificação Rápida da Mobilidade e Aquecimento

O programa MOVES III, prorrogado até dezembro de 2025 com 400 milhões de euros adicionais, canalizou até à data 2,735 mil milhões de euros para a mobilidade elétrica.(3) La Moncloa, "Decreto de reforço da rede do Conselho de Ministros," lamoncloa.gob.es Os subsídios de até 7.000 euros e os apoios de 70% para pontos de carregamento elevaram os registos de veículos elétricos em 48% em termos homólogos em janeiro de 2025, estando 113.000 pontos de carregamento públicos e privados em funcionamento. As novas regras metrológicas garantem a precisão da faturação, reforçando a confiança dos consumidores. As bombas de calor e as caldeiras industriais de indução estão igualmente a multiplicar-se, deslocando a procura para a eletricidade e aumentando os fatores de carga nas redes de distribuição do mercado de eletricidade da Espanha.

Mandatos de Descarbonização da UE Fit-for-55 e PNEC-2030

O PNEC de Espanha compromete-se com 81% de eletricidade renovável e 2,5 a 3,5 GW de novo armazenamento até 2030. Bruxelas aprovou um regime de auxílio ao armazenamento de 700 milhões de euros para mitigar a intermitência e reforçar os fluxos transfronteiriços. As políticas complementares abrangem a digitalização da rede, normas de eficiência e o desenvolvimento de interligações que consolidam o papel de Espanha como polo de renováveis do Sul da Europa e ancoram a confiança a longo prazo no mercado de eletricidade da Espanha.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada do CAPEX de atualização de transmissão | -0.80% | Nacional, crítico na Andaluzia e Castela-A Mancha | Médio prazo (2 a 4 anos) |

| Licenciamento ambiental e municipal demorado | -0.60% | Galiza, Castela e Leão, Extremadura | Curto prazo (≤ 2 anos) |

| Risco crescente de curtailment em zonas ricas em recursos | -0.40% | Andaluzia, Castela-A Mancha, Aragão | Curto prazo (≤ 2 anos) |

| Oposição local à localização de parques eólicos terrestres | -0.30% | Distritos rurais da Galiza e Castela e Leão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do CAPEX de Atualização de Transmissão

A Red Eléctrica orça 6,5 mil milhões de euros para reforços até 2026, mas identifica uma necessidade de 10 mil milhões de euros até 2030, deixando uma lacuna de 3,5 mil milhões de euros. Os tetos tarifários limitam os aumentos anuais a 15%, condicionando a recuperação de custos. A construção de subestações enfrenta disputas fundiárias, com 8 das 15 instalações de 400 kV atrasadas dois anos devido a recursos judiciais. A inflação do aço e do cobre elevou os custos das linhas de 1,2 milhões de euros/km em 2020 para 1,8 milhões de euros/km em 2024. Sem reformas, 5 TWh de produção renovável poderão ser eliminados anualmente até 2028, reduzindo a utilização efetiva da energia solar para 22%.

Licenciamento Ambiental e Municipal Demorado

As análises de avaliação de impacto demoraram em média 48 meses em 2024, o dobro dos prazos em França ou na Alemanha, porque as autoridades nacionais, regionais e locais têm de se pronunciar individualmente. Os projetos eólicos da Galiza e de Castela e Leão requerem estudos de avifauna com duração de um ano ao abrigo das regras da UE, bloqueando 900 MW em 2024. Os concelhos rurais exigem cada vez mais pagamentos comunitários mais elevados; Castela-A Mancha renegociou cinco contratos solares a 2 milhões de euros por 100 MW, 50% acima das normas de 2023. Uma via rápida de 50 MW beneficia instalações de menor dimensão, mas a maioria das centrais à escala de serviços públicos excede este limiar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: O Domínio das Renováveis Remodela o Mix de Geração

As renováveis representaram 67,10% da capacidade instalada em 2025, e o seu avanço anual de 6,95% garante que o tamanho do mercado de energia da Espanha para fontes limpas suba de 101,27 GW em 2025 para 150,66 GW em 2031. A energia solar fotovoltaica ultrapassou a eólica com 32,0 GW face a 32,0 GW em janeiro de 2025, impulsionada por tarifas de leilão baixas e fatores de capacidade de 24%. A repotenciação aumenta a produtividade da eólica terrestre sem necessidade de novos terrenos, enquanto 2 GW de concessões de energia eólica offshore flutuante abrem um recurso marítimo inexplorado. A energia hídrica mantém-se estável nos 17 GW, mas sofre com níveis mais baixos de reservatórios que limitam a capacidade de corte de picos. A saída do carvão até 2027 e a transição do gás para funções de pico de capacidade isenta de encargos para as renováveis irão ainda apertar as margens de reserva em dias de pouco vento e fraca irradiação solar.

As frotas térmicas desceram para 25,80% da capacidade em 2025. A eliminação progressiva do carvão da Endesa removeu 2 GW, reduzindo 12 milhões de toneladas por ano de CO₂. O ciclo combinado a gás totaliza 24 GW, mas funciona menos horas à medida que as renováveis crescem, com o armazenamento híbrido a permitir rampas de quatro horas. O nuclear mantém-se estável nos 7,1 GW até 2035, após o qual os encerramentos deixam uma lacuna de 50 TWh a colmatar com importações ou baterias. A biomassa cresce de 1,2 GW para um projetado 1,8 GW até 2030 ao abrigo de incentivos de economia circular. Em conjunto, esta transformação sublinha como o mercado de energia da Espanha se orienta para tecnologias sem carbono, mesmo que os desafios de flexibilidade da rede aumentem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Serviços Públicos Mantêm a Escala enquanto a Procura Comercial e Industrial Aumenta

Os serviços públicos detinham 69,85% da capacidade de 2025, traduzindo-se numa participação dominante no mercado de energia da Espanha ancorada pela Iberdrola, Endesa e Naturgy. O programa local de 13 mil milhões de dólares da Iberdrola financia 4,2 GW de nova energia solar e eólica offshore, mais 500 MWh de baterias, reforçando a escala dos operadores estabelecidos. A Endesa redireciona 1,6 mil milhões de dólares provenientes do encerramento de centrais de carvão para 3,9 GW de renováveis, enquanto a Naturgy combina 800 MW de eólica repotenciada com armazenamento. Os prémios regulatórios de 15% para projetos acima de 100 MW mantêm o campo de jogo inclinado para grandes carteiras que podem monetizar tanto as receitas de energia como de capacidade.

Os compradores comerciais e industriais registam um CAGR de 6,65% até 2031, elevando o seu tamanho no mercado de energia da Espanha de 33,44 GW para 49,2 GW à medida que os contratos de compra de energia dos centros de dados proliferam. O acordo de 1,1 GW da Amazon sinaliza que as empresas de hiperescala rivalizam com os serviços públicos em termos de poder de aquisição. A Microsoft e a Google seguem com tranches menores, mas ainda assim significativas. As empresas de aço e cimento acrescentam energia solar no local para cobrir os voláteis preços grossistas, com a instalação de cobertura de 50 MW da ArcelorMittal a reduzir as compras à rede em 30%. A adoção residencial permanece lenta, com 8% da capacidade, apesar de um limite de exportação elevado para 500 kW para edifícios multifamiliares, revelando obstáculos de financiamento para os sistemas distribuídos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

As comunidades autónomas de Espanha exibem uma heterogeneidade pronunciada no crescimento da procura, dotação de recursos e execução de políticas. A Catalunha, com 16,05% do volume nacional, alinha a expansão industrial com os crescentes pipelines de renováveis e atrai campus de centros de dados que garantem contratos de compra de energia multidecenais. Madrid e Valência reforçam a atividade global através dos setores de comércio e serviços concentrados, complementados por implementações densas de carregamento de veículos elétricos que elevam os perfis de pico noturno. A geração distribuída, a agregação de baterias e as tarifas flexíveis estão a moderar as pressões urbanas e a permitir um funcionamento mais suave em todo o mercado de energia da Espanha.

A excecional insolação solar da Andaluzia sustenta o seu CAGR de 7,05% até 2031 e alinha-se com os clusters de armazenamento financiados pela UE que salvaguardam a estabilidade de tensão e desbloqueiam receitas de exportação. Castela-A Mancha e Castela e Leão continuam a acolher a maior parte dos projetos à escala de serviços públicos, capitalizando a disponibilidade de terrenos e as espinhas dorsais de 400 kV melhoradas. Os governos regionais estão a usar a riqueza renovável como alavanca para atrair instalações de elevada intensidade energética, que vão desde mini-aciarias de aço verde a síntese de amónia, aprofundando os multiplicadores económicos locais e diversificando as cargas no mercado de energia da Espanha.

A Galiza, as Astúrias e a Cantábria evidenciam o dilema do licenciamento: regimes de vento favoráveis justapostos com preocupações de biodiversidade atrasam a conversão do pipeline e agravam o curtailment da capacidade licenciada. Estes estrangulamentos sublinham a necessidade de localização colaborativa, envolvimento antecipado das partes interessadas e repotenciação de ativos legados. As ilhas Baleares e as ilhas Canárias evidenciam os desafios das redes isoladas, onde a capacidade de interligação limitada exige condensadores síncronos, nós de armazenamento em baterias e esquemas de resposta à procura para acomodar a crescente penetração de renováveis no mercado de energia da Espanha.

Panorama Competitivo

O setor energético de Espanha mantém-se moderadamente concentrado: Endesa, Iberdrola, Naturgy e EDP dominam a geração e a comercialização, enquanto a promoção da Acciona de nível médio para nível superior acentua a viragem para as renováveis. Em conjunto, as quatro primeiras fornecem a maior parte da capacidade, prosseguem a integração vertical e mobilizam planos de investimento adaptados às redes, às renováveis e às soluções para clientes que moldam o mercado de energia da Espanha.

O programa de 41 mil milhões de euros da Iberdrola para 2024-2026 destina mais de 21,5 mil milhões de euros para redes e 15,5 mil milhões de euros para geração limpa, consolidando a sua vantagem de pioneirismo. A Endesa acelera o desenvolvimento de baterias para firmar a sua crescente frota de energia solar fotovoltaica, ao passo que a Naturgy se centra na inspeção digital da rede e na energia solar mercantil. A EDP expande as suas ofertas de contratos de compra de energia empresariais, complementando o crescimento interno com experiência transfronteiriça ibérica. As fusões e aquisições mantêm-se seletivas; as permutas de ativos visam armazenamento, hidrogénio e concessões offshore que colmatam lacunas na carteira sem sobrecarregar os balanços no mercado de energia da Espanha.

Os novos entrantes impulsionados pela tecnologia exploram espaços em branco: os agregadores de baterias participam em leilões de capacidade, os promotores de hidrogénio agrupam contratos de offtake a longo prazo com a co-localização de eletrolisadores, e as plataformas de infraestrutura de veículos elétricos aproveitam a faturação SaaS para capturar receitas de anuidade. Estes desafiantes aumentam a intensidade competitiva e incentivam os operadores estabelecidos a diversificar as linhas de serviço, aprofundar o envolvimento com os clientes e adotar modelos de ciclo de capital mais rápidos compatíveis com o perfil de risco-retorno em evolução do mercado de energia da Espanha.

Líderes do Setor de Energia da Espanha

Iberdrola SA

Endesa S.A.

Naturgy Energy Group S.A.

EDP Group (EDP HC Energía)

Acciona Energía

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Conselho de Ministros de Espanha aprovou medidas urgentes de reforço da rede, alargando a supervisão da CNMC e acrescentando novos instrumentos de flexibilidade do sistema após os apagões de abril.

- Julho de 2025: A Wood ganhou o papel de engenheiro responsável pelo projeto de hidrogénio verde Catalina de 500 MW, alimentado por 1,5 GW de energia eólica-solar.

- Abril de 2025: O Governo prorrogou os incentivos de veículos elétricos MOVES III até dezembro de 2025 com um reforço de 400 milhões de euros.

- Março de 2025: A Renewco Power e a Atlantica Sustainable Infrastructure acordaram o co-desenvolvimento de até 2,2 GW de projetos de baterias associados aos próximos leilões de capacidade de rede.

Âmbito do Relatório do Mercado de Energia da Espanha

A energia é gerada através de várias fontes primárias, como o carvão, a energia hídrica, a energia solar, a energia térmica, entre outras. Nos serviços públicos, é uma etapa antes da sua entrega aos utilizadores finais. O processo é depois seguido pela transmissão e distribuição. Neste âmbito, a energia gerada é distribuída através de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com os requisitos do utilizador final.

O relatório do mercado de energia espanhol inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maré) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maré) | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia da Espanha em 2026 e quais são as perspetivas de crescimento?

A capacidade instalada situa-se em 156,9 GW em 2026 e está prevista atingir 190,55 GW até 2031 a um CAGR de 3,96%.

Qual segmento detém atualmente a maior participação no mercado de energia da Espanha?

As renováveis detêm 67,10% da capacidade, lideradas pelas instalações de energia solar fotovoltaica.

Por que razão os contratos de compra de energia empresariais são importantes para o crescimento futuro da geração?

Os operadores de centros de dados de hiperescala como a Amazon procuram contratos de renováveis de múltiplos GW, acelerando o financiamento de projetos enquanto fixam a procura a preços abaixo do mercado grossista.

Que desafios de infraestrutura ameaçam o desenvolvimento de renováveis em Espanha?

As atualizações de transmissão ficam aquém das adições de centrais, criando congestionamento que poderá eliminar até 7% da geração até 2026 caso as lacunas de financiamento persistam.

Como irá Espanha substituir a produção do carvão e do nuclear envelhecido?

As adições aceleradas de energia solar e eólica, a repotenciação dos parques eólicos existentes e 22 GWh de baterias de rede de grande escala planeadas deverão colmatar a lacuna de fornecimento pós-carvão e pós-nuclear.

Página atualizada pela última vez em: