Tamanho e Participação do Mercado de Barras de Snack da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

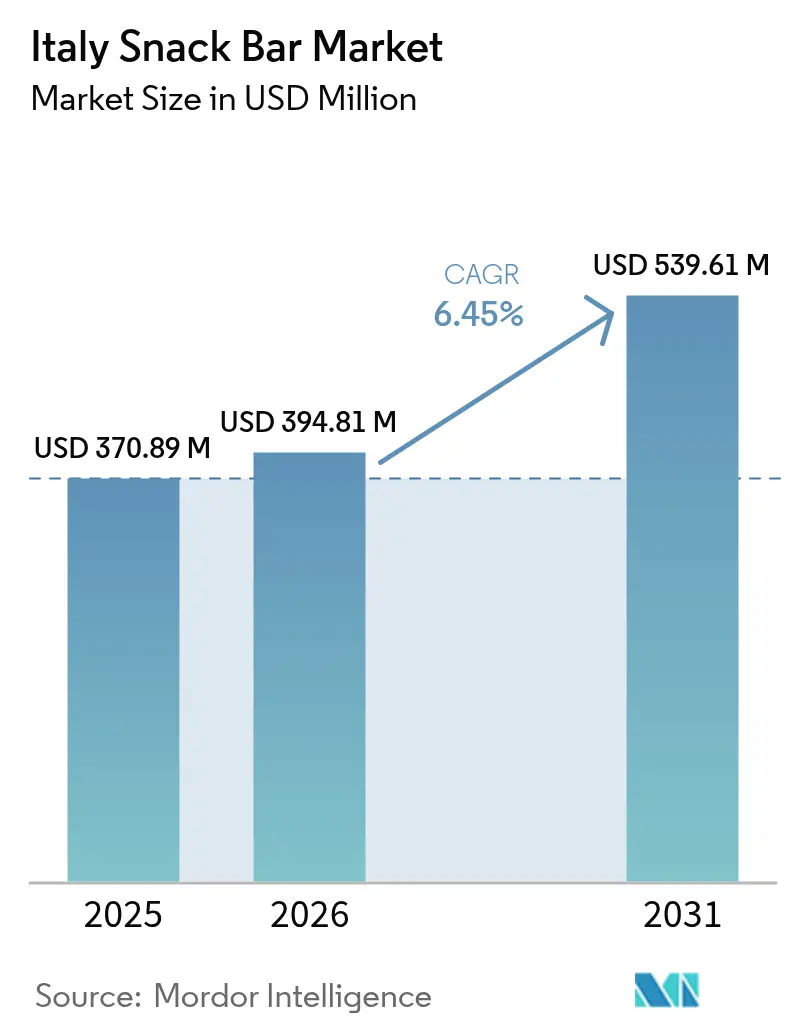

| Tamanho do mercado no ano base (2025) | 370.89 Milhões de dólares |

| Tamanho do Mercado (2026) | 394.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 539.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

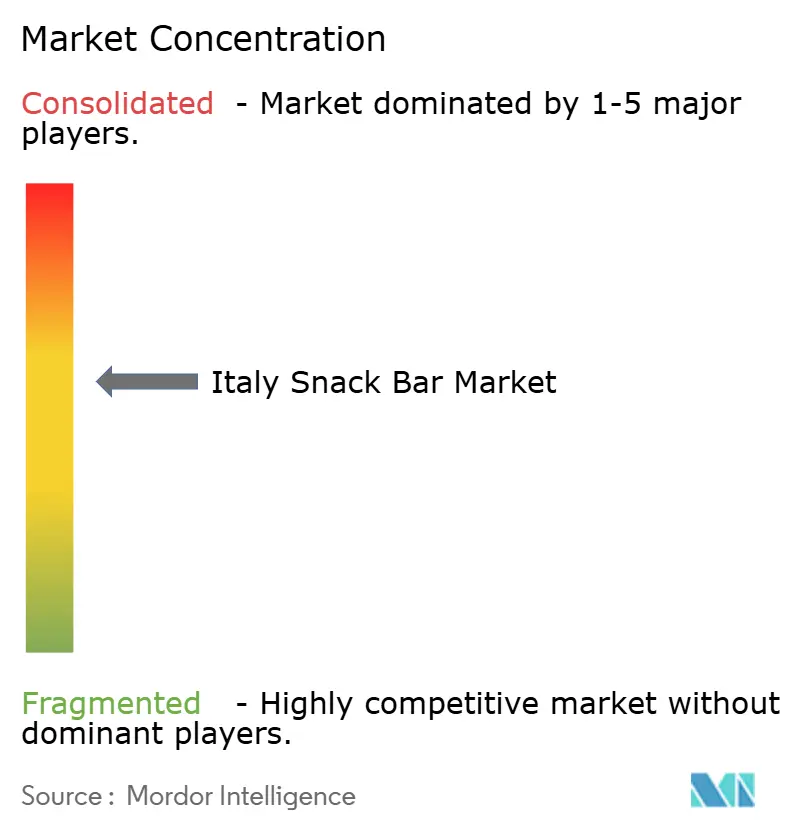

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Snack da Itália por Mordor Intelligence

O tamanho do mercado de barras de snack da Itália foi avaliado em USD 370,89 milhões em 2025 e estima-se que cresça de USD 394,81 milhões em 2026 para atingir USD 539,61 milhões até 2031, a um CAGR de 6,45% durante o período de previsão (2026-2031). Os fortes ganhos de categoria na Itália refletem a crescente procura por opções rápidas e nutritivas, o alcance mais amplo no retalho de barras premium e a proliferação de produtos enriquecidos com proteínas, fibras e botânicos. Embora as barras de cereais ainda dominem, as variantes à base de proteína, frutas e tâmaras estão a reduzir rapidamente a diferença à medida que a cultura de ginásio se expande e o consumo em movimento se torna rotineiro nas áreas urbanas. Os principais retalhistas estão a proteger as margens ao alocar mais espaço nas prateleiras a barras de preço mais elevado, enquanto os retalhistas online de saúde e bem-estar estão a expandir os sortidos mais rapidamente do que as lojas físicas conseguem acompanhar. Apesar dos volumes globais de mercearia estagnados no sul da Europa, as barras de snack continuam a superar o mercado, impulsionadas pelo facto de quase metade dos consumidores da Geração Z priorizarem agora a nutrição nas suas decisões de compra.

Principais Conclusões do Relatório

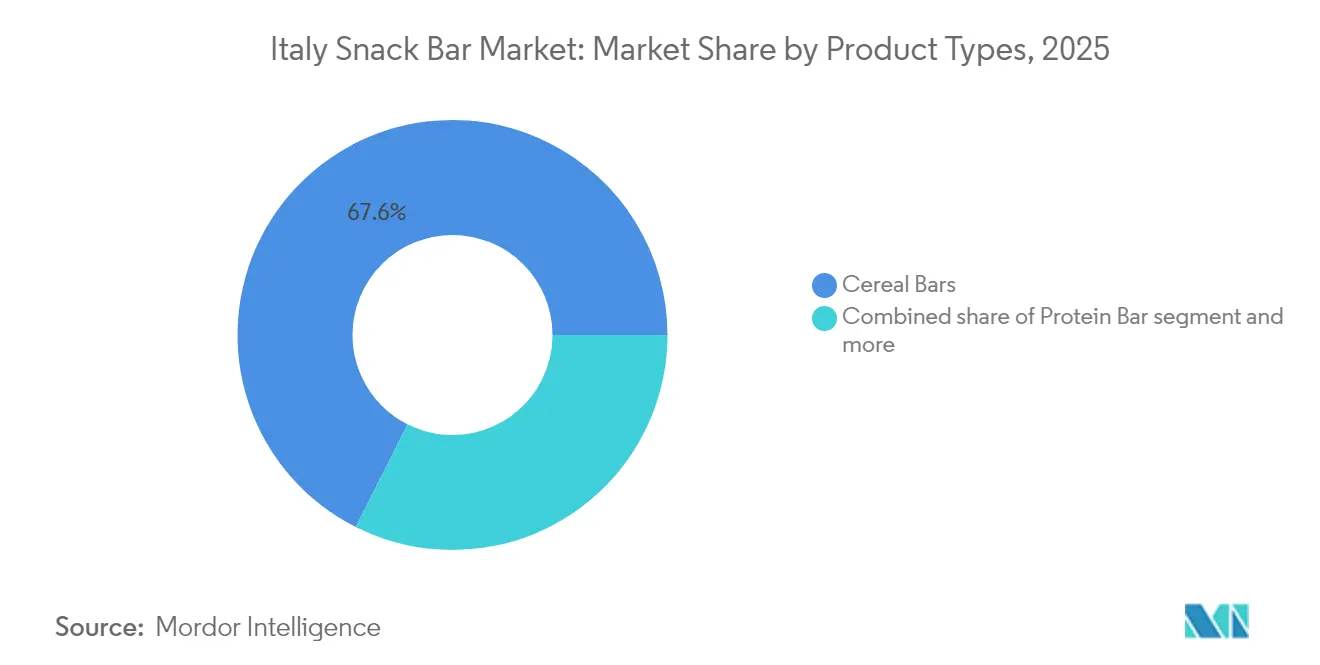

- Por tipo de produto, as barras de cereais lideraram com uma quota de receita de 67,58% em 2025, enquanto se prevê que as barras de proteína registem um CAGR de 8,31% até 2031.

- Por base de ingredientes, as formulações à base de granola e aveia capturaram 38,12% da quota do mercado de barras de snack da Itália em 2025; as alternativas à base de tâmaras estão projetadas para expandir a um CAGR de 8,89% até 2031.

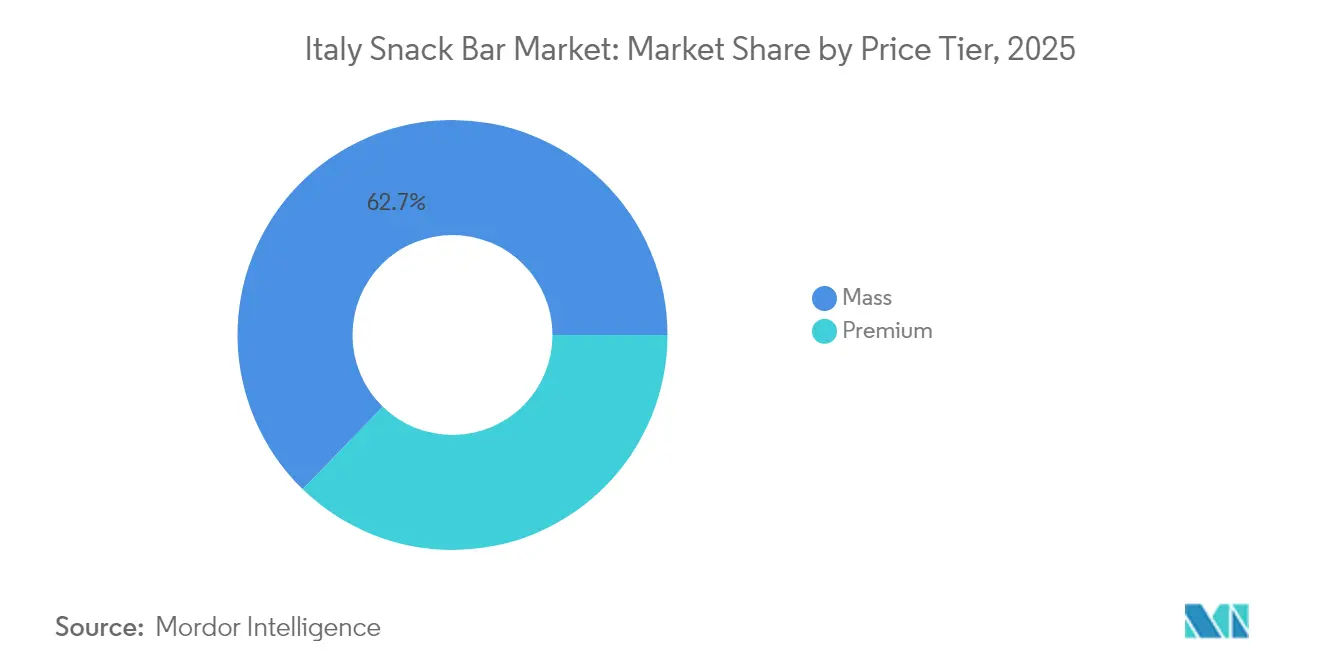

- Por faixa de preço, o segmento de massa representou 62,74% do tamanho do mercado de barras de snack italiano em 2025, e as ofertas premium deverão avançar a um CAGR de 8,55% até 2031.

- Por distribuição, os supermercados e hipermercados representaram 43,01% do valor de 2025; contudo, as vendas online estão projetadas para crescer a um CAGR de 9,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Barras de Snack da Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Cultura de snacking orientada para a saúde em ascensão | +1.2% | Milão, Roma, Turim, Bolonha | Médio prazo (2-4 anos) |

| Crescente procura por conveniência em movimento | +1.4% | Milão, Roma, Nápoles; corredores de pendulares | Curto prazo (≤ 2 anos) |

| Expansão de espaço premium nos canais de retalho | +0.9% | Nacional; liderado pelas insígnias do norte Conad, Coop, Esselunga | Médio prazo (2-4 anos) |

| Inovação de produtos em ingredientes funcionais | +1.1% | Nacional; adoção antecipada em canais de farmácia | Médio prazo (2-4 anos) |

| Expansão de alimentos funcionais e enriquecidos | +0.8% | Nacional; expansão a partir da nutrição desportiva | Longo prazo (≥ 4 anos) |

| Popularidade das barras funcionais e nutricionais | +1.0% | Dados demográficos urbanos orientados para o fitness | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura de Snacking Orientada para a Saúde em Ascensão

Os consumidores italianos estão a mudar para snacks ricos em nutrientes, impulsionados por uma crescente consciencialização sobre a importância da ingestão de proteínas e os benefícios da fortificação com micronutrientes. O mercado de produtos proteicos do país atingiu EUR 2 mil milhões, com a procura a aumentar 8,4% em 2023 e a oferta a expandir 11%, sinalizando uma intensa concorrência entre os fabricantes para capturar esta mudança (GS1 Italy)[1]Fonte: "Relatório do Mercado de Mercearia Italiano 2024," GS1 Italy, gs1it.org. Para os fabricantes de barras de snack, isto significa que as formulações devem comunicar claramente os benefícios funcionais, desde a proteína por dose até à fortificação com vitaminas, para converter a intenção motivada pela saúde em compras efetivas. A inovação em ingredientes está a acelerar: o VITESSENCE Pea 100 HD da Ingredion, um isolado de proteína de ervilha com 84% de proteína que mantém as barras prensadas a frio macias sem refrigeração, exemplifica como as marcas devem equilibrar as expectativas de rótulo limpo com o desempenho de textura. Embora 48% dos agregados familiares italianos tenham adquirido barras de snack em 2024, a frequência de compra permanece em apenas 5 ocasiões por ano, indicando que o consumo habitual ainda está a emergir (GS1 Italy).

Crescente Procura por Conveniência em Movimento

A urbanização e os estilos de vida de pendulares estão a remodelar as ocasiões de refeição italianas, com as compras mensais de produtos prontos a consumir agora comuns em comparação com níveis negligenciáveis há uma década. Esta mudança é mais evidente no retalho de proximidade, onde as lojas de conveniência TuDay da Conad registaram um crescimento de 5,8% em 2024, refletindo a crescente procura por soluções de compra rápida perto de centros de transportes e distritos de escritórios. As barras de snack estão bem posicionadas para servir os profissionais que saltam o pequeno-almoço e as necessidades de energia a meio da tarde, especialmente porque apenas 39% dos adultos cumprem as diretrizes diárias de ingestão de frutas e vegetais, criando uma lacuna nutricional que as barras enriquecidas podem ajudar a preencher, de acordo com o Ministério da Saúde Italiano[2]Fonte: "Resultados do IV Inquérito Dietético SCAI," Ministério da Saúde Italiano, salute.gov.it. A principal barreira é a duradoura preferência italiana pelas pausas de espresso e cornetto sentados, particularmente nas cidades do norte. O lançamento do Eat Natural pela Ferrero em maio de 2025, com um preço de EUR 3,59 a EUR 3,79 por um pacote de 3, visa diretamente esta ocasião, enfatizando o conteúdo de frutas e nozes alinhado com os hábitos de snacking tradicionais italianos, oferecendo ao mesmo tempo portabilidade para as rotinas modernas.

Expansão de Espaço Premium nos Canais de Retalho

Os retalhistas modernos estão a dedicar mais espaço nas prateleiras às barras de snack premium, reconhecendo que estes produtos proporcionam margens por unidade mais elevadas do que as bolachas e os biscoitos tradicionais. A Conad, a maior cooperativa retalhista de Itália com um volume de negócios de EUR 21,1 mil milhões em 2024, aumentou a penetração da marca própria para 33,7% e está a investir em canais especializados que geraram EUR 1,2 mil milhões em receitas[3]Fonte: "Relatório Anual Conad 2024," Conad, conad.it. A linha Free From da Despar cresceu 20,2% em valor durante 2024, enquanto a sua gama de produtos para viagem Enjoy expandiu 24,9%, demonstrando que os retalhistas estão a selecionar sortidos em torno de atributos funcionais e de conveniência. Esta premiumização é também evidente no canal de farmácia e parafarmácia, onde a plataforma Farmaè do Talea Group lista 143 SKUs de barras de snack, incluindo 46 da Enervit e 35 da Namedsport, com preços que variam entre EUR 1,60 e EUR 6,55 por barra Farmaè. O Talea Group reportou EUR 83,4 milhões em receitas no primeiro semestre de 2024 e adquiriu a VitaminCenter e a Best Body em 2023-2024 para consolidar a sua liderança no comércio eletrónico de saúde e bem-estar. A implicação estratégica é que as marcas de barras de snack devem garantir colocação premium nas prateleiras e distribuição em farmácias para aceder a consumidores motivados pela saúde dispostos a pagar entre EUR 17,93 e EUR 37,80 por quilograma, bem acima dos preços do mercado de massas, segundo a Farmaè.

Inovação de Produtos em Ingredientes Funcionais

Os fabricantes estão a integrar ingredientes funcionais, como proteínas de origem vegetal, fibras prebióticas e botânicos adaptogénicos, para diferenciar produtos e justificar preços premium. A Cereal Docks desenvolveu o Heliapro, uma farinha de proteína de girassol com aproximadamente 50% de teor de proteína, oferecendo uma alternativa não alergénica à soja e às proteínas de ervilha para formulações de barras. A EFSA aprovou a proteína hidrolisada parcialmente de cevada e arroz como ingrediente alimentar novo para barras de cereais em concentrações até 30 gramas por 100 gramas em julho de 2024, expandindo as opções de formulação para barras de alto teor proteico destinadas a consumidores de nutrição desportiva[4]Fonte: "Aprovações de Novos Alimentos e Avaliações de Alegações de Saúde," Autoridade Europeia para a Segurança dos Alimentos, efsa.europa.eu. A Vitavigor lançou a sua linha de snacks proteicos VitaPro em 2024, aproveitando a preferência dos consumidores italianos por alimentos funcionais produzidos localmente. O desafio reside em navegar pelo quadro de alegações de saúde da EFSA, que impõe um prazo de avaliação de 5 meses e rejeitou recentemente alegações relativas ao extrato de espinafre (fevereiro de 2025) e aos benefícios energéticos da isomaltulosa (julho de 2024), sublinhando o atrito regulatório que atrasa o tempo de lançamento no mercado de novas formulações. As marcas que investirem na fundamentação de alegações através de ensaios clínicos e no alinhamento com perfis nutricionais aprovados irão obter uma vantagem duradoura, particularmente à medida que a resolução do Parlamento Europeu de janeiro de 2024 apela a uma rotulagem obrigatória na frente da embalagem e a perfis nutricionais mais rigorosos para restringir as alegações de saúde em produtos com alto teor de gordura, açúcar ou sal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Forte preferência pelos snacks tradicionais italianos | -0.8% | Nacional, mais pronunciada no Sul de Itália e nas zonas rurais | Longo prazo (≥ 4 anos) |

| Os preços premium limitam a adoção em massa | -0.6% | Nacional, aguda no Sul de Itália e nos agregados familiares de menor rendimento | Curto prazo (≤ 2 anos) |

| Conformidade regulatória para alegações funcionais | -0.3% | A nível da UE, afeta todos os fabricantes que procuram alegações de saúde | Médio prazo (2-4 anos) |

| Baixa penetração fora dos principais centros urbanos | -0.5% | Itália rural, municípios com menos de 50.000 habitantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Preferência pelos Snacks Tradicionais Italianos

Os consumidores italianos exibem uma lealdade profundamente enraizada aos biscotti, cornetti e outros produtos de padaria que ancoram os rituais do pequeno-almoço e da manhã, limitando o mercado endereçável para as barras de snack. O IV Inquérito Dietético SCAI constatou que 79% dos italianos consomem massa diariamente (em média 49 gramas por dia) e o consumo de pão tem uma média de 70 gramas por dia, refletindo uma cultura alimentar centrada nos hidratos de carbono que prioriza texturas e sabores familiares, de acordo com o Ministério da Saúde Italiano. Esta preferência está mais enraizada no Sul de Itália e nas zonas rurais, onde a penetração do retalho moderno é limitada e as padarias tradicionais mantêm fortes laços comunitários. A estratégia da Ferrero de lançar as barras Eat Natural com perfis de frutas e nozes em maio de 2025 reconhece esta barreira cultural, imitando a composição de ingredientes dos snacks tradicionais italianos enquanto oferece portabilidade. O crescimento de 34% do segmento italiano de barras de frutas e frutos secos desde 2022 sugere que as formulações que enfatizam ingredientes de alimentos integrais podem colmatar o fosso entre a tradição e a conveniência, segundo a Ferrero. No entanto, o facto de apenas 48% dos agregados familiares italianos terem adquirido barras de snack em 2024, com uma frequência média de 5 ocasiões por ano, sublinha que o consumo habitual permanece difícil de alcançar, de acordo com a GS1 Italy. As marcas devem investir em educação do consumidor e marketing baseado em ocasiões para reposicionar as barras de snack como complementos, em vez de substitutos, dos snacks tradicionais.

Os Preços Premium Limitam a Adoção em Massa

As barras de snack comandam preços entre EUR 1,89 e EUR 6,55 por unidade, traduzindo-se em EUR 17,93 a EUR 37,80 por quilograma, o que representa 2 a 4 vezes o custo das bolachas e biscoitos tradicionais, segundo a Farmaè. Esta diferença de preços é particularmente pronunciada num mercado em que 75% dos consumidores priorizam a acessibilidade, e os canais de desconto expandiram para 23% de quota de mercado no primeiro semestre de 2024, de acordo com a GS1 Italy. A inflação alimentar alargou as disparidades de preços entre as províncias italianas em 2024, comprimindo os gastos discricionários em snacks premium. As barras de snack de marca própria, que representam 38,2% da quota de mercado em volume, oferecem um ponto de entrada a custo mais baixo, mas frequentemente carecem da diferenciação de ingredientes funcionais que justifica os preços premium, de acordo com a GS1 Italy. O preço do Eat Natural da Ferrero, de EUR 3,59 a EUR 3,79 por pacote de 3, posiciona a marca no segmento médio-premium, estabelecendo um equilíbrio entre acessibilidade e perceção de qualidade. Os fabricantes que visam a adoção em massa devem reduzir os custos por unidade através de economias de escala ou desenvolver tamanhos de porção menores (por exemplo, mini-barras de 20 gramas) que reduzam os preços absolutos enquanto mantêm as margens por quilograma. A quota de 63,48% do segmento de massa em 2024 indica que a acessibilidade permanece o principal motor de compra, mesmo à medida que o segmento premium cresce a um CAGR de 8,97% até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Barras de Cereais Ancoram o Mercado, as Barras de Proteína Impulsionam o Crescimento

As barras de cereais detinham 67,58% do mercado de barras de snack de Itália em 2025, refletindo o seu forte alinhamento com os hábitos de pequeno-almoço italianos e a colocação estabelecida em supermercados e hipermercados. As barras de granola e muesli dominam este segmento através do posicionamento de grãos integrais e do apelo ao rótulo limpo, enquanto as barras de cereais de pequeno-almoço atraem consumidores que procuram alternativas portáteis aos cornetti tradicionais. Entretanto, prevê-se que as barras de proteína se expandam a um CAGR de 8,31% até 2031, impulsionadas por compradores orientados para o fitness e pelo crescimento mais amplo do mercado italiano de produtos proteicos. A Mondelēz apresentou a Grenade em outubro de 2024 e estabeleceu uma parceria com o AC Milan para reforçar a sua credibilidade no setor da nutrição desportiva.

As barras de frutas e nozes também estão a ganhar terreno, com os consumidores a gravitar para formatos de alimentos integrais e doçura natural. A categoria italiana de barras de frutas e frutos secos está projetada para atingir EUR 74 milhões em 2024, marcando um crescimento de 34% desde 2022. O lançamento do Eat Natural pela Ferrero em maio de 2025, com um preço de EUR 3,59 a EUR 3,79 por pacote de 3, exemplifica este posicionamento através da ênfase em ingredientes de frutas e nozes que ressoam com as preferências de snacking tradicionais italianas. Além destes segmentos, as barras energéticas e as barras de substituição de refeições continuam a servir necessidades de nicho, como desportos de resistência e controlo de peso, com o mercado italiano de barras energéticas a atingir EUR 79 milhões em 2024. A inovação em ingredientes também está a acelerar: o VITESSENCE Pea 100 HD da Ingredion (um isolado de proteína de ervilha com 84% adequado para barras prensadas a frio) apoia formulações de rótulo limpo e alto teor proteico, enquanto a aprovação da EFSA em julho de 2024 de proteína hidrolisada parcialmente de cevada e arroz, permitindo o uso até 30 g por 100 g em barras de cereais, alarga as possibilidades de formulação para produtos proteicos de próxima geração.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Base de Ingredientes: O Domínio da Aveia Encontra a Inovação à Base de Tâmaras

As barras à base de granola e aveia capturaram 38,12% do mercado italiano de barras de snack em 2025, sustentadas pela forte familiaridade dos consumidores com a aveia como alimento básico nutritivo do pequeno-almoço e pela sua versatilidade na ligação de frutas, nozes e adoçantes naturais. A aveia também fornece fibra solúvel de beta-glucano, permitindo alegações de saúde digestiva ao abrigo das diretrizes da EFSA e conferindo aos fabricantes uma vantagem regulatória no posicionamento funcional. Entretanto, as barras à base de tâmaras estão a expandir a um CAGR de 8,89% até 2031, impulsionadas pela procura de rótulo limpo e pela preferência por adoçantes de alimentos integrais em vez de açúcares refinados. As tâmaras proporcionam doçura natural, fibra e micronutrientes como potássio e magnésio, enquanto a sua textura pegajosa elimina a necessidade de agentes ligantes como xarope de glucose ou maltodextrina. As barras à base de nozes, com amêndoas, castanhas de caju e avelãs, atendem aos compradores premium que procuram proteínas, gorduras saudáveis e perfis de sabor indulgentes, frequentemente vendidas acima de EUR 5,00 por unidade em canais especializados e de farmácia.

As barras à base de laticínios e proteínas, que utilizam proteínas de soro de leite, caseína ou de origem vegetal, continuam a visar consumidores de fitness e nutrição desportiva. A inovação em ingredientes está a acelerar, exemplificada pela farinha de proteína de girassol Heliapro da Cereal Docks (≈50% de proteína), que oferece uma alternativa não alergénica à soja e às proteínas de ervilha e ajuda os fabricantes a navegar pelas sensibilidades de rotulagem de alergénios. As formulações híbridas que combinam aveia, nozes, tâmaras e isolados de proteína também estão a ganhar terreno à medida que as marcas procuram equilibrar sabor, textura, nutrição e custo. A linha de snacks proteicos VitaPro da Vitavigor, lançada em 2024, incorpora esta abordagem combinada utilizando ingredientes de origem italiana juntamente com fortificação proteica funcional. Adicionalmente, bases como crisps de arroz, quinoa e grãos antigos apoiam segmentos de nicho, incluindo consumidores sem glúten e conscientes de alergénios, evidenciado pela linha Free From da Despar, que cresceu 20,2% em valor em 2024.

Por Faixa de Preço: O Domínio do Mercado de Massa Coexiste com a Aceleração Premium

O segmento de massa capturou 62,74% da quota de mercado em 2025, refletindo a sensibilidade ao preço dos consumidores italianos e o domínio das ofertas de marca própria. Os canais de desconto expandiram para 23% da quota total do mercado de mercearia no primeiro semestre de 2024, acima dos 19% em 2019, à medida que a inflação alimentar comprimiu os gastos discricionários, de acordo com a GS1 Italy. As barras de snack do segmento de massa, com preços entre EUR 1,60 e EUR 2,50 por unidade, competem principalmente com base na acessibilidade e são distribuídas através de supermercados, hipermercados e cadeias de desconto como a Lidl, a Aldi e a Eurospin. A Conad, com EUR 21,1 mil milhões em volume de negócios em 2024 e 33,7% de penetração de marca própria, exemplifica a estratégia do segmento de massa ao oferecer barras de cereais e granola de marca própria com preços 20% a 30% abaixo dos equivalentes de marca. As barras premium estão projetadas para crescer a um CAGR de 8,55% até 2031, impulsionadas pela diferenciação de ingredientes funcionais, pela fortificação proteica e pela distribuição especializada em farmácias, parafarmácias e canais online.

Os lançamentos do Fulfil e do Eat Natural da Ferrero em 2024 e maio de 2025, com preços de EUR 3,59 a EUR 3,79 por pacote de 3, posicionam as marcas no segmento médio-premium, equilibrando a acessibilidade com a perceção de qualidade. Os canais de farmácia e parafarmácia, onde a plataforma Farmaè do Talea Group lista 143 SKUs de barras de snack com preços que variam entre EUR 1,60 e EUR 6,55 por barra, servem como uma via de distribuição crítica para produtos premium destinados a consumidores motivados pela saúde. O Talea Group reportou EUR 83,4 milhões em receitas no primeiro semestre de 2024 e adquiriu a VitaminCenter e a Best Body em 2023-2024 para consolidar a sua liderança no comércio eletrónico de saúde e bem-estar. As barras premium comandam preços por quilograma entre EUR 17,93 e EUR 37,80, o que é 2 a 4 vezes o custo das alternativas do segmento de massa, limitando a penetração a agregados familiares urbanos abastados e dados demográficos orientados para o fitness. A implicação estratégica é que as marcas devem segmentar os seus portfólios por faixas de preço, utilizando ofertas do segmento de massa para construir penetração nos agregados familiares, enquanto reservam SKUs premium para canais especializados de alta margem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Canal de Distribuição: Os Supermercados Lideram, o Online Acelera

Os supermercados e hipermercados representaram 43,01% da quota de mercado em 2025, ancorados pela sua ampla presença geográfica, extenso espaço nas prateleiras e capacidade de disponibilizar SKUs tanto do segmento de massa como do premium. As 25.122 lojas de mercearia de Itália incluem 34% de supermercados e 23% de lojas de desconto, com a densidade concentrada na Lombardia, Campânia, Lácio e Sicília. A Conad, a maior cooperativa retalhista de Itália com EUR 21,1 mil milhões em volume de negócios em 2024, exemplifica o domínio do canal de supermercados, alavancando uma penetração de marca própria de 33,7% e canais especializados que geram EUR 1,2 mil milhões em receitas. As lojas online estão a expandir a um CAGR de 9,28% até 2031, impulsionadas pela penetração da mercearia digital que atingiu EUR 4,6 mil milhões em 2024, representando 6% do total das vendas de mercearia de acordo com a GS1 Italy. A plataforma Farmaè do Talea Group, com 1,09 milhões de clientes ativos em 2023 e EUR 83,4 milhões em receitas no primeiro semestre de 2024, demonstra o potencial do canal online para a distribuição de barras de snack premium.

As lojas de conveniência, que representam 42% das 25.122 lojas de mercearia de Itália, são cruciais para as compras em movimento. De acordo com a Savills e a Conad, o formato de proximidade TuDay da Conad cresceu 5,8% em 2024. As lojas especializadas, incluindo retalhistas de alimentos saudáveis, lojas orgânicas e pontos de venda de nutrição desportiva, servem como pontos de distribuição selecionados para barras premium e funcionais, com a linha Free From da Despar. Outros canais de distribuição abrangem farmácias e parafarmácias, onde a Enervit lista 46 SKUs e a Namedsport oferece 35 SKUs, com preços que variam entre EUR 1,60 e EUR 6,55 por barra. A distribuição em farmácias é particularmente estratégica para as barras proteicas e funcionais, uma vez que os consumidores percebem estes pontos de venda como fontes credíveis de produtos orientados para a saúde. A estratégia de distribuição da PepsiCo em Itália combina entrega direta na loja, armazéns de clientes, distribuidores terceiros e comércio eletrónico para maximizar o alcance nas geografias urbanas e rurais.

Análise Geográfica

O mercado de barras de snack de Itália apresenta uma forte polarização geográfica, com o consumo concentrado nos centros urbanos do norte, como Milão, Turim, Bolonha e Verona. Os rendimentos disponíveis mais elevados, o denso retalho moderno e os estilos de vida orientados para o fitness nestas áreas elevam a procura de produtos funcionais e premium. Embora a Lombardia, a Campânia, o Lácio e a Sicília contenham a maior densidade das 25.122 lojas de mercearia de Itália, as regiões do norte ainda lideram no consumo per capita devido à adoção mais rápida de padrões de consumo em movimento (Savills). Esta divergência regional destaca como as barras de snack estão a ganhar quota de mercado dos produtos de pastelaria tradicionais e dos doces de impulso, particularmente nos corredores de pendulares e nos formatos de proximidade, como as lojas TuDay da Conad, que expandiram 5,8% em 2024.

O Sul de Itália e as zonas rurais apresentam uma penetração mais baixa, condicionada pela preferência enraizada pelos snacks tradicionais, rendimentos disponíveis mais baixos e infraestrutura de retalho moderno limitada. O IV Inquérito Dietético SCAI constatou que apenas 39% dos adultos italianos cumprem as recomendações diárias de ingestão de frutas e vegetais. O consumo de massa tem uma média de 49 gramas por dia entre 79% da população, e o consumo de pão tem uma média de 70 gramas por dia, refletindo uma cultura alimentar centrada nos hidratos de carbono que prioriza texturas e sabores familiares, conforme observado pelo Ministério da Saúde Italiano. Aproximadamente 48% dos agregados familiares italianos adquiriram barras de snack em 2024, com uma frequência média de apenas 5 ocasiões por ano, indicando que o consumo habitual ainda não se enraizou fora dos principais centros urbanos, de acordo com a GS1 Italy. O duplo lançamento da Ferrero de barras proteicas Fulfil em 2024 e barras de frutas Eat Natural em maio de 2025 visa esta divisão geográfica, oferecendo SKUs focados em proteínas para os consumidores de fitness do Norte e formulações à base de frutas que ressoam com as preferências de snacking tradicionais do Sul.

Roma e Nápoles, como principais áreas metropolitanas do Sul, representam mercados intermediários onde o retalho moderno está a expandir, mas as padarias tradicionais mantêm fortes laços comunitários. As barras de snack de marca própria oferecem um ponto de entrada a custo mais baixo, que é fundamental para penetrar nos agregados familiares do Sul. A mercearia online representa 6% do total das vendas de mercearia, proporcionando um equalizador geográfico ao permitir que os consumidores rurais e do Sul acedam a barras de snack premium e especializadas sem depender da disponibilidade do retalho local, de acordo com a GS1 Italy. A plataforma Farmaè do Talea Group, com 1,09 milhões de clientes ativos em 2023 e EUR 83,4 milhões em receitas no primeiro semestre de 2024, demonstra o potencial do canal online para colmatar as lacunas de distribuição geográfica.

Panorama regulatório

As barras de cereais vendidas na Itália são regidas por regras válidas em toda a UE relativas a rotulagem, ingredientes e alegações. O Regulamento (CE) n.º 1169/2011 da UE estabelece a base para as informações alimentares obrigatórias, incluindo a divulgação de alérgenos e as declarações nutricionais. Para barras funcionais e fortificadas, os fabricantes também precisam lidar com processos de avaliação apoiados pela EFSA e com o quadro de Novos Alimentos da UE (UE 2015/2283), particularmente relevante para botânicos, novos ingredientes proteicos e adoçantes emergentes usados para diferenciar barras premium.

A fiscalização e as orientações específicas da Itália se intensificaram em relação à rotulagem e às verificações de composição. O MIMIT emitiu uma orientação circular em setembro de 2024 esclarecendo elementos de rotulagem, como as declarações de quantidade de ingredientes. Em fevereiro de 2025, o Ministério da Saúde designou um Laboratório Nacional de Referência para apoiar os controles oficiais de aditivos e aromatizantes alimentares. Em junho de 2026, a Lei 75/2026 introduziu um regime atualizado de penalidades administrativas para violações de rotulagem de alimentos, elevando os riscos de conformidade para fabricantes e importadores, especialmente para produtos posicionados em torno de benefícios nutricionais e funcionais.

Panorama Competitivo

O mercado italiano de barras de snack exibe uma concentração moderada, com multinacionais incumbentes, como a Kellogg (Kellanova), a Ferrero, a Nestlé, a General Mills e a PepsiCo, a operar ao lado de especialistas locais ágeis, incluindo a Enervit, a Probios, a Valsoia e o Pedon. A expansão agressiva da Ferrero, exemplificada pelo lançamento em 2024 das barras proteicas Fulfil e a introdução em maio de 2025 das barras de frutas Eat Natural, ilustra como os grandes operadores aproveitam as redes de distribuição e o capital de marca para capturar simultaneamente os segmentos funcional e premium. O lançamento da Grenade da Mondelēz em outubro de 2024, apoiado pelo patrocínio do AC Milan, sublinha a intensificação da concorrência à medida que os conglomerados globais de confeitaria e snacks visam Itália como um hub estratégico para o snacking funcional no Sul da Europa. A consolidação do mercado está preparada para se aprofundar ainda mais com a aquisição pendente da Kellanova pela Mars por USD 35,9 mil milhões, esperada para o primeiro semestre de 2025, pendente de aprovação antitruste da UE, o que deverá desencadear a racionalização do portfólio e sinergias de distribuição.

Oportunidades de espaços em branco persistem nas barras à base de tâmaras, que estão a crescer a um CAGR de 9,26% até 2030, mas permanecem sub-representadas nos sortidos de supermercados convencionais, e nos canais de farmácia e parafarmácia, onde a plataforma Farmaè do Talea Group lista 143 SKUs de barras de snack, mas apenas 2 grandes marcas (Enervit com 46 SKUs e Namedsport com 35 SKUs) dominam. Os disruptores emergentes incluem especialistas italianos como a Vitavigor, que lançou a sua linha de snacks proteicos VitaPro em 2024, e inovadores de ingredientes como a Cereal Docks, que desenvolveu a farinha de proteína de girassol Heliapro com aproximadamente 50% de teor de proteína para oferecer uma alternativa não alergénica à soja e às proteínas de ervilha.

A adoção tecnológica está a acelerar as mudanças na dinâmica competitiva à medida que os retalhistas aprofundam a integração omnicanal e as capacidades digitais. O investimento da Conad na sua aplicação HeyConad exemplifica este impulso, enquanto as ferramentas de otimização de sortidos baseadas em IA e as soluções de comércio móvel apresentadas no Forum Retail 2024 sinalizam uma mudança a nível da indústria em direção à execução de retalho baseada em dados. A penetração da marca própria atingiu 38,2% do volume total em 2024, com a Conad a atingir uma quota de marca própria de 33,7%, a Despar a ultrapassar EUR 1 mil milhões em vendas de marca própria (quota de 23,9% e a visar 25%) e a Crai a oferecer 2.700 SKUs de marca própria com um objetivo de aproximadamente 40% de quota até 2027 (GS1 Italy; Conad; Despar). Esta rápida expansão da marca própria continua a comprimir o poder de fixação de preços dos operadores de marca e compele-os a diferenciar-se através de ingredientes funcionais, alegações clinicamente fundamentadas e inovação que possa suportar preços premium apesar da intensificação da concorrência.

Líderes do Setor de Barras de Snack da Itália

Kellogg Company

Ferrero Group

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A alocação de espaço premium nas prateleiras do varejo moderno, juntamente com a adoção mais rápida orientada pela saúde nos canais digitais, cria espaço para ampliar a base de consumidores para além das barras de cereais tradicionais. Os varejistas na Itália estão expandindo os sortimentos premium e especializados, enquanto o comércio eletrônico de saúde e bem-estar está aumentando a disponibilidade de produtos. A listagem de 143 SKUs de barras de lanche na plataforma Farmae do Talea Group, abrangendo marcas populares e especializadas, ilustra o alcance do canal. Isso cria oportunidades para portfólios direcionados que atendam às expectativas do canal, incluindo posicionamento com comprovação clínica em proteína, fibra e saúde digestiva para farmácias e parafarmácias, além de multipacotes voltados para valor para supermercados, hipermercados e formatos de desconto.

Uma segunda oportunidade é melhorar a execução e o custo de atendimento por meio da transformação digital, à medida que as empresas alimentícias italianas investem em melhorias operacionais e software. O Food Industry Monitor 2026 aponta para um foco setorial na competitividade por meio de IA, IoT e análises avançadas, e programas de empresas como a iniciativa de EUR 42,5 milhões da Mutti em 2026 (incluindo a implantação de software de IA) mostram atualizações de capacidade avançando de projetos-piloto para atividades em nível de planta. Para as barras de lanche, essas mudanças se traduzem em espaço para ciclos de inovação mais rápidos (incluindo novas proteínas e adoçantes clean-label), controle de qualidade mais rigoroso para formulações funcionais e melhor disponibilidade omnichannel sem depender apenas de espaço adicional incremental nas prateleiras.

Desenvolvimentos recentes do setor

- Junho de 2026: A Froneri, a joint venture de sorvetes apoiada pela Nestle, anunciou um plano de investimento de EUR 100 milhões ao longo de três anos para modernizar a capacidade industrial em plantas italianas, incluindo a unidade de Ferentino, e apoiar o desenvolvimento de produtos. Embora centrado em congelados, a escala do investimento sinaliza um compromisso multinacional contínuo com a Itália como base de fabricação de alimentos, o que apoia capacidades compartilhadas em modernização de produção e eficiência da cadeia de suprimentos que também beneficiam as categorias de lanches embalados.

- Dezembro de 2025: A Ferrero reportou EUR 108 milhões em investimentos em ativos tangíveis em suas plantas industriais italianas (incluindo Alba, Pozzuolo Martesana, Sant'Angelo dei Lombardi e Balvano) durante o ano fiscal de 2024/2025. O investimento de capital contínuo fortalece sua capacidade de apoiar movimentos de adjacência de categoria, incluindo formatos de lanches de maior valor, por meio de operações domésticas e capacidade de fabricação mais resilientes.

- Outubro de 2024: A Mondelez International lançou as barras de proteína Grenade na Itália e apoiou a entrada com uma parceria com o AC Milan para construir credibilidade junto aos consumidores de nutrição esportiva. O lançamento aumentou a pressão competitiva nas barras de lanche à base de proteína e levou os players estabelecidos e especialistas locais a defenderem sua presença nas prateleiras por meio de renovação mais rápida de produtos, ingredientes diferenciados e posicionamento funcional mais claro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado italiano de barras de lanche corresponde ao valor das barras de lanche embaladas vendidas para consumo em casa e em trânsito por meio de canais de varejo e online em toda a Itália, contabilizado no nível da categoria em dólares americanos correntes.

Exclusões de escopo: Não contabilizamos itens de panificação não embalados vendidos a granel, pós substitutos de refeição completa, ou suplementos esportivos que não sejam vendidos como barras prontas para consumo.

Visão geral da segmentação

- Por Tipo de Produto

- Barras de Cereais

- Barras de Granola / Muesli

- Barras de Cereais de Pequeno-Almoço / Outras

- Barras de Proteína

- Barras de Frutas e Nozes

- Outras Barras de Snack

- Barras de Cereais

- Base de Ingredientes

- Barras à base de nozes

- À base de Granola/Aveia

- À base de Tâmaras

- À base de Laticínios/Proteína

- Combinações híbridas

- Outras

- Por Faixa de Preço

- Massa

- Premium

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Lojas Online

- Outros Canais de Distribuição

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com a construção de uma visão clara dos limites da categoria, da cobertura do varejo e da movimentação de preços na Itália, e então incorporou indicadores do lado da demanda que podem ser verificados ano a ano. Fontes públicas como as estatísticas de consumo e varejo do ISTAT, dados de comércio e alfândega da UE (Eurostat), e as orientações do Ministério da Saúde italiano e as regras de rotulagem de alimentos da UE foram revisadas para manter as definições de produto consistentes. Também utilizamos referências ilustrativas como o UN Comtrade para verificação cruzada das direções comerciais, e periódicos revisados por pares em nutrição e ciência de alimentos para entender reformulações e alegações de proteína e fibra que influenciam o mix.

Para converter esses sinais em um modelo de mercado utilizável, recorremos a relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para contexto de expansão de canais e estratégia de marca, que são úteis quando a categoria está avançando em direção a alegações premium e funcionais. Bases de dados pagas selecionadas foram usadas apenas para itens como dados financeiros de empresas, notícias e finanças, e verificações ocasionais de importação e exportação em nível de remessa quando as séries públicas eram muito agregadas. Esta lista de fontes documentais não é exaustiva, e muitas outras referências públicas e internas foram utilizadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como as barras de lanche são realmente precificadas, promovidas e reabastecidas na Itália, e com que rapidez os consumidores estão migrando entre opções de massa e premium. Conversamos com uma combinação de fabricantes, parceiros de ingredientes e contratação, distribuidores e stakeholders do lado do varejo em toda a Itália, para que as premissas sobre mix de canais, ciclos de inovação e pressão de marcas próprias pudessem ser corrigidas quando os sinais documentais fossem pouco claros.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 32% | |

| Players menores: 19% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual o pool de demanda de lanches embalados e barras de lanche na Itália é reconstruído usando a direção das vendas no varejo, indicadores de consumo da categoria e sinais de expansão de canais, sendo então refinado para barras de lanche usando divisões de participação repetidamente verificadas. Para garantir que os totais permanecessem realistas, também realizamos aproximações bottom-up seletivas usando preços de prateleira amostrados e tamanhos de embalagem, intensidade promocional típica e proxies de volume por canal, ajustando os resultados finais quando surgiam discrepâncias.

Os insumos mais relevantes incluíram as tendências de participação de supermercados e hipermercados versus conveniência e especializados, a penetração online para lanches embalados, mudanças no mix de faixas de preço entre massa e premium, e o ritmo da inovação de produtos ligado a alegações de proteína, fibra e clean label. Onde os conjuntos de dados públicos não separavam claramente as barras de lanche, tratamos a lacuna ancorando a divisão em faixas confirmadas por entrevistas e depois testando-a sob pressão em relação às mudanças observadas de preços e sortimento. Para a previsão, usamos análise de cenários apoiada por verificações simples de regressão, nas quais fatores como a direção da renda real, promoções de varejo e comportamento de lanches orientado pela saúde foram variados e depois revisados com especialistas, para que a curva futura não presumisse uma linha reta.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de triangulação passo a passo, na qual os resultados do modelo foram comparados com sinais independentes, como taxas de crescimento por canal, movimentação de preços e tendências do varejo de alimentos em nível de categoria na Itália. Quando um número saía dos intervalos esperados, os fatores eram reverificados, e conversas de acompanhamento eram iniciadas para confirmar se a mudança era real ou um artefato dos dados.

Antes da aprovação final, a construção passa por mais de uma revisão de analista, para que as premissas, os cálculos e as conversões de unidades sejam consistentes desde o ano-base até o final do período de previsão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como forte inflação de preços impulsionada por commodities ou grandes mudanças de canal. Pouco antes da entrega, fazemos uma nova revisão das publicações públicas mais recentes, para que os clientes recebam a visão mais atualizada disponível naquele momento.

Estimativa da Mordor Intelligence para o Mercado Italiano de Barras de Lanche em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para barras de lanche na Itália podem parecer muito distantes entre si, mesmo quando o nome do país e da categoria parecem idênticos. A diferença geralmente vem do que cada publicador considera como uma barra de lanche, quais pontos de preço são assumidos para a conversão de valor, e com que frequência os insumos do modelo são atualizados.

A tabela mostra uma ampla dispersão que é explicada principalmente por escolhas de escopo e conversão, onde algumas estimativas incluem categorias adjacentes de lanches embalados ou usam definições mais amplas de barra que inflam o pool de valor. Outro fator comum é como a premiumização é tratada, porque aplicar um crescimento de preço mais rápido a todas as barras, em vez de apenas ao mix premium, pode elevar o total rapidamente, e o momento cambial pode adicionar mais uma camada de variação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 370,89 milhões de USD (2025) | |

| Consultoria Regional A | 345,20 milhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão mais longa, e pode subestimar o valor de curto prazo se o mix premium e as mudanças de canal após 2024 não forem reverificados com preços de prateleira e promoções atualizados. |

| Consultoria Global B | 1,20 bilhão de USD (2024) | Provavelmente aplica uma definição mais ampla que pode agrupar barras de lanche com produtos de lanches embalados mais amplos ou similares a barras, o que eleva o pool de valor além das barras de lanche prontas para consumo vendidas por meio dos canais de varejo definidos. |

A tabela aponta para uma diferença impulsionada pelo escopo, e no modelo da Mordor Intelligence o valor é contabilizado apenas para barras de lanche embaladas vendidas por meio de canais identificados na Itália, com o mix de faixas de preço tratado como um insumo separado, em vez de um aumento generalizado. Uma vez que esses limites sejam mantidos consistentes e verificados em relação a sinais de canal e precificação, o tamanho do mercado se torna mais fácil de replicar e explicar de ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de barras de snack de Itália em 2026?

O tamanho do mercado de barras de snack da Itália atingiu USD 394,81 milhões em 2026 e está preparado para subir para USD 539,61 milhões até 2031.

Qual o tipo de produto mais vendido?

As barras de cereais dominam com 67,58% do valor de 2025, refletindo as preferências de pequeno-almoço italianas.

O que está a impulsionar o crescimento das barras de proteína?

A cultura de fitness e os patrocínios desportivos estão a levar as barras de proteína para um CAGR de 8,31% até 2031.

Onde são principalmente vendidas as barras premium?

Os SKUs premium ganham visibilidade em farmácias, parafarmácias e plataformas online como a Farmaè.

Página atualizada pela última vez em: