Tamanho e Participação do Mercado de Energia da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

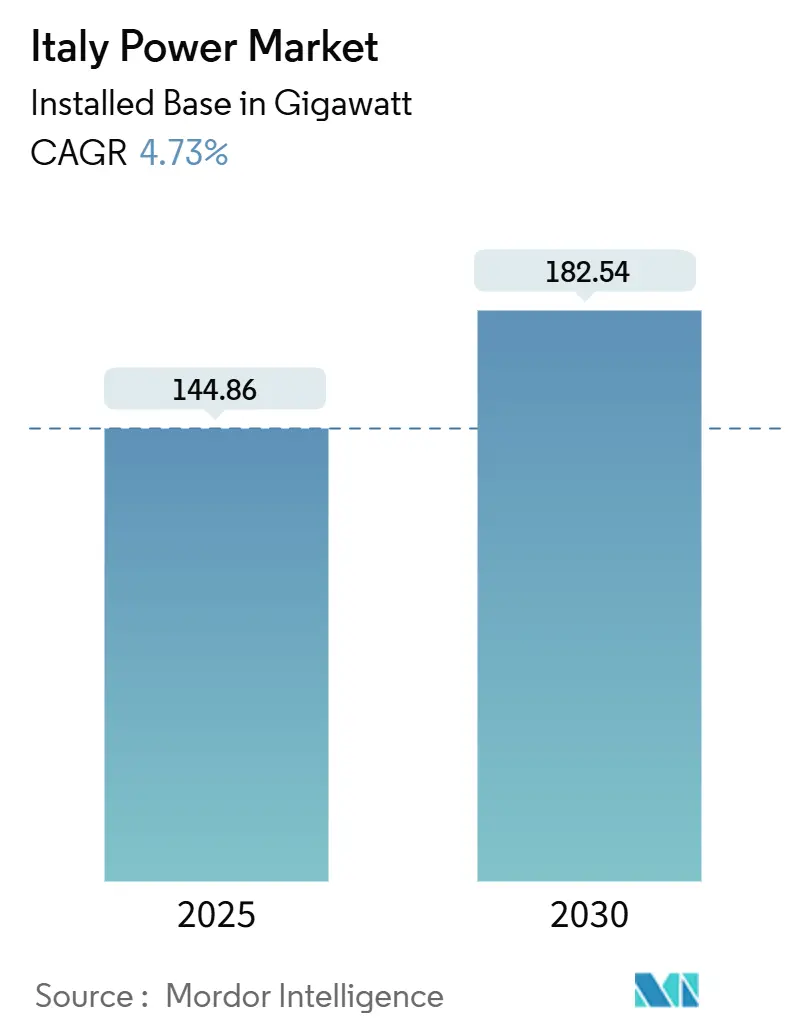

| Volume do Mercado (2025) | 144.86 gigawatt |

| Volume do Mercado (2030) | 182.54 gigawatt |

| Taxa de crescimento (2025 - 2030) | 4.73% CAGR |

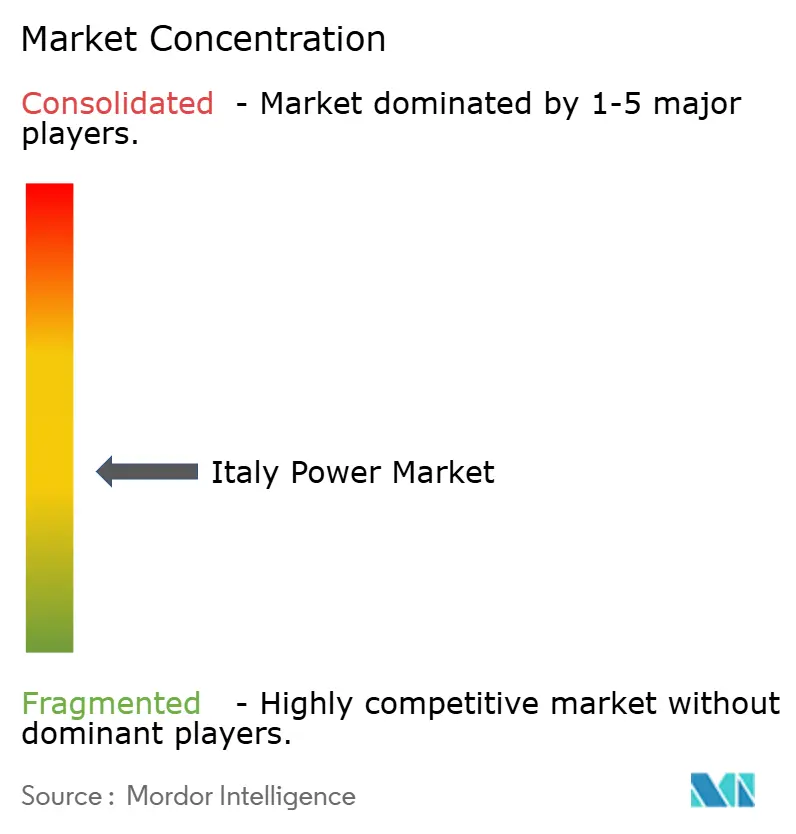

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Itália pela Mordor Intelligence

O tamanho do Mercado de Energia da Itália em termos de base instalada deve crescer de 144,86 gigawatts em 2025 para 182,54 gigawatts até 2030, a uma TCAC de 4,73% durante o período de previsão (2025-2030).

A expansão está ancorada na implantação rápida de energia renovável, gastos de modernização da rede de EUR 23 bilhões até 2030, e diversificação deliberada do gás russo. A geração renovável atendeu um recorde de 41,2% da demanda nacional de eletricidade em 2024, liderada por um aumento de 19,3% na produção solar e uma recuperação de 30,4% na geração hidrelétrica.[1]Terna S.p.A., "2024 Market Outlook," terna.it O gás natural permanece o recurso despachável dominante, mas licenciamento simplificado sob o Decreto Legislativo 199/2021 e acordos corporativos de compra de energia estão acelerando adições fotovoltaicas. Leilões de baterias em escala de rede programados para setembro de 2025 irão liberar 9 GW de armazenamento até 2030, apoiando ainda mais as renováveis intermitentes. Preços no atacado persistentemente altos-143,03 EUR/MWh em janeiro de 2025-sublinham a urgência da diversificação de fornecimento e renováveis de custo estável.[2]Mercato Elettrico, "PUN Prices January 2025," mercatoelettrico.org

Principais Conclusões do Relatório

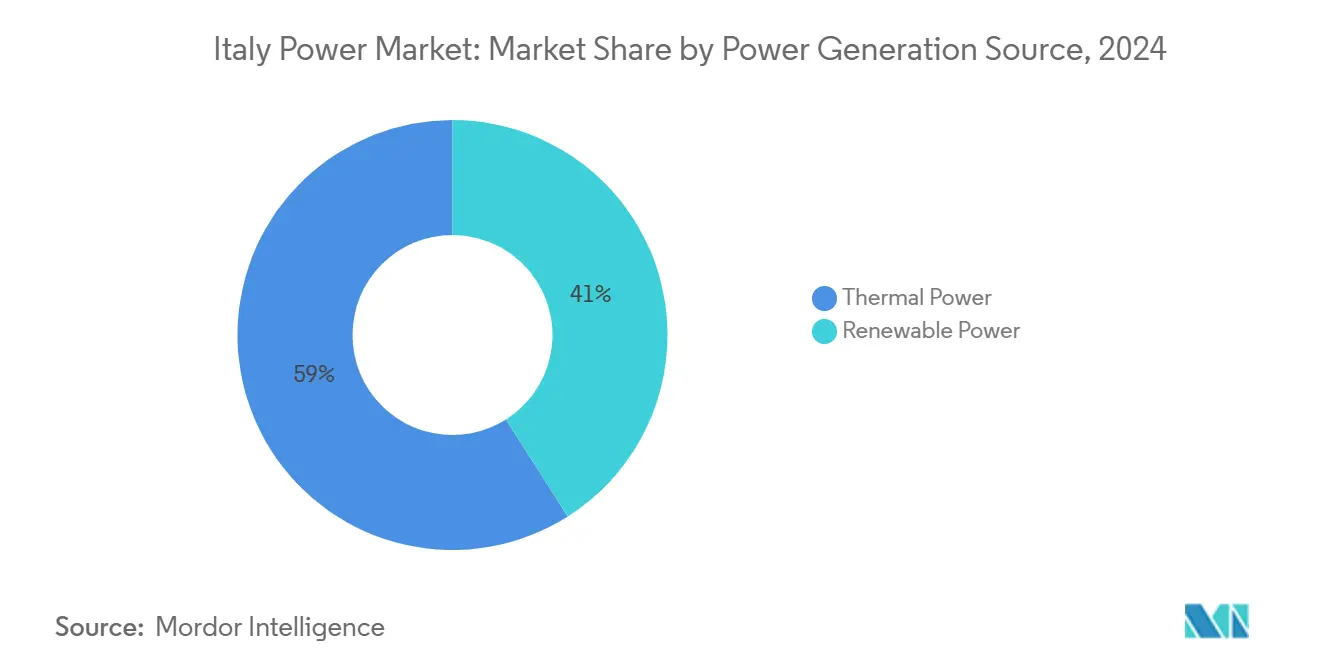

- Por fonte de geração, a energia térmica manteve 59% da participação do mercado de energia da Itália em 2024, enquanto as renováveis devem registrar uma TCAC de 5,32% até 2030.

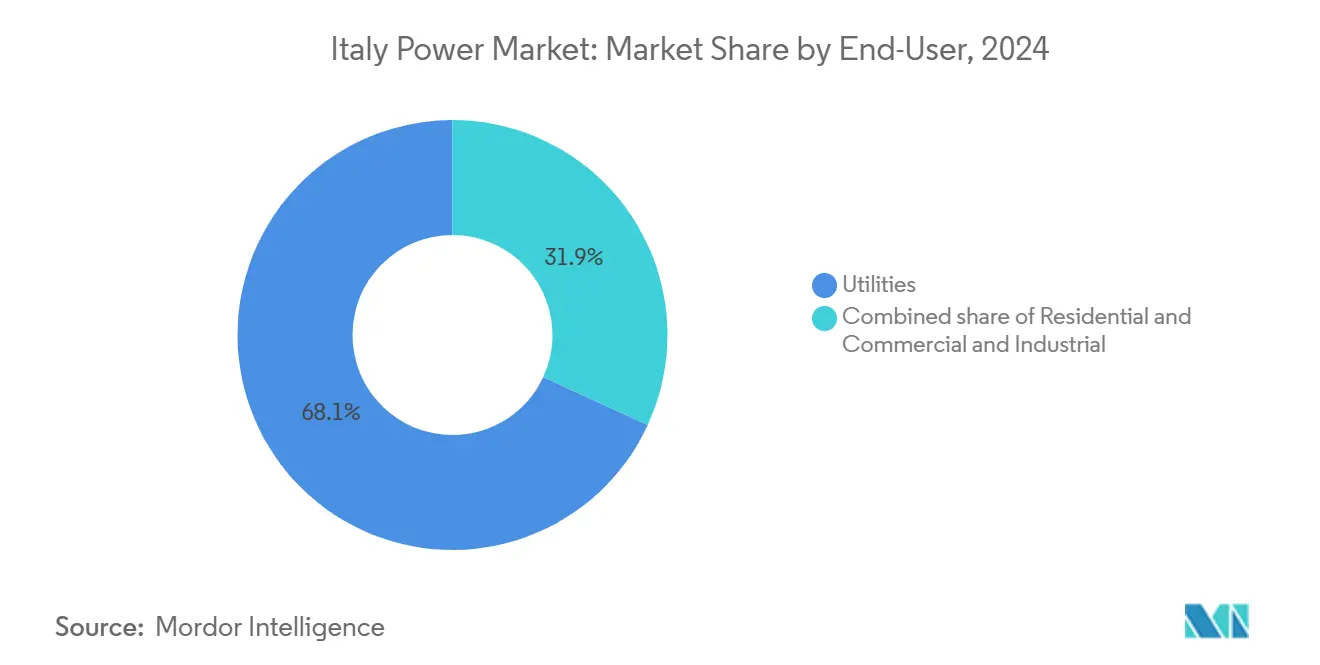

- Por usuário final, o segmento de concessionárias liderou com 68,12% de participação de receita em 2024, enquanto o segmento residencial está projetado para avançar a uma TCAC de 12,89% entre 2025 e 2030.

- Enel, Edison, A2A e ERG coletivamente responderam por uma grande parcela da capacidade de geração em 2024, refletindo um cenário competitivo moderadamente concentrado.

Tendências e Insights do Mercado de Energia da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reformas de Licenciamento Acelerado sob Decreto Legislativo 199/2021 | +1.2% | Nacional, com implementação mais rápida nas regiões do norte | Médio prazo (2-4 anos) |

| Leilões do Mercado de Capacidade de Bateria em Escala de Rede (Terna) | +0.8% | Nacional, concentrado no sul da Itália | Médio prazo (2-4 anos) |

| Eliminação Gradual do Carvão até 2025 Criando Lacuna de Capacidade | +0.9% | Nacional, particularmente Sardenha e usinas de carvão do continente | Curto prazo (≤ 2 anos) |

| Projetos HVDC Financiados pelo REPowerEU (por exemplo, Tyrrhenian Link) | +0.6% | Sul da Itália, Sicília, Sardenha | Longo prazo (≥ 4 anos) |

| Aumento de PPAs Corporativos entre Grandes do Luxo e FMCG | +0.4% | Nacional, concentrado em regiões industriais | Curto prazo (≤ 2 anos) |

| Estímulo Superbonus 110% para PV de Telhado | +0.3% | Nacional, maior adoção no norte da Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Licenciamento Acelerado sob Decreto Legislativo 199/2021

A implementação do Decreto Legislativo 199/2021 reduziu os cronogramas de autorização para projetos renováveis em cerca de um terço, graças a portais de licenciamento digitalizados e zoneamento mais claro de "áreas adequadas". Os limites de capacidade fotovoltaica foram elevados e as zonas de amortecimento de parques eólicos foram estreitadas, impulsionando os volumes de aplicação em 2024. As regiões do norte autorizam projetos mais rapidamente devido à maior capacidade administrativa e maior disponibilidade de instaladores certificados. O decreto FER2 de agosto de 2024 complementou a reforma introduzindo contratos bidirecionais por diferença para energia eólica offshore, visando 4,6 GW até 2028. Os gargalos restantes giram em torno de avaliações de impacto ambiental para projetos superiores a 30 MW, mas o framework geral está reduzindo barreiras para investidores e acelerando a transição do mercado de energia da Itália.

Leilões do Mercado de Capacidade de Bateria em Escala de Rede (Terna)

O mecanismo MACSE da Terna é o primeiro mercado de capacidade de armazenamento dedicado da Europa, visando contratar 9 GW até 2030 através de leilões pay-as-bid de 15 anos. As adições de bateria atingiram 2,1 GW em 2024, representando mais da metade das novas conexões à rede. O leilão inaugural de setembro de 2025 irá adjudicar 10 GWh, atraindo desenvolvedores internacionais que buscam certeza de receita. O sul da Itália oferece spreads de arbitragem superiores devido ao alto corte de renováveis, enquanto zonas industrializadas do norte requerem armazenamento para peak-shaving e suporte de frequência. O design do leilão complementa as necessidades do mercado de energia da Itália ao monetizar capacidade, energia e serviços auxiliares, permitindo que o armazenamento atue como o facilitador crítico para maior penetração renovável.

Eliminação Gradual do Carvão até 2025 Criando Lacuna de Capacidade

A Itália fechará quase 7 GW de capacidade de carvão até 2025, exceto por unidades sardas limitadas adiadas para 2026-2028. A participação do carvão caiu para 1,3% da geração em 2024, deixando turbinas a gás natural para preencher lacunas de confiabilidade. Quatro novas usinas CCGT totalizando 3,4 GW mais 0,7 GW de upgrades estão programadas antes de 2026. A estratégia protege a adequação de curto prazo, mas aumenta riscos de ativos encalhados à medida que as renováveis continuam escalando. A crescente eletrificação da indústria e transporte amplia ainda mais a lacuna de fornecimento, reforçando a necessidade de build-outs acelerados de solar, eólica e armazenamento em todo o mercado de energia da Itália.

Projetos HVDC Financiados pelo REPowerEU (Tyrrhenian Link)

O Tyrrhenian Link de EUR 1 bilhão conectará a Sicília e Sardenha à Itália continental via cabo HVDC de 1.000 MW, iniciando instalação em fevereiro de 2025.[3]Siemens Energy, "Tyrrhenian Link Press Release," siemens-energy.com O projeto faz parte do plano de EUR 23 bilhões da Terna para elevar a capacidade de transferência cross-zonal de 16 GW para 39 GW até 2030. Fluxos norte-sul aprimorados reduzirão spreads de preços regionais e liberarão renováveis do sul para consumo nacional. Projetos HVDC paralelos como Adriatic Link e ELMED integrarão o mercado de energia da Itália com redes dos Bálcãs e Norte da África, consolidando o papel do país como hub energético mediterrâneo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Congestionamento da Rede na Apúlia e Sicília (≥36 meses de Atrasos) | -1.1% | Sul da Itália, particularmente Apúlia e Sicília | Médio prazo (2-4 anos) |

| Sub-realização de Licitação Eólica Offshore (Adriático) | -0.6% | Regiões costeiras do Adriático | Longo prazo (≥ 4 anos) |

| Exposição de Importação de Gás a Choques Geopolíticos (≈90%) | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Litígio de Licenciamento Relacionado à Paisagem para Parques Eólicos | -0.4% | Nacional, concentrado em áreas protegidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede na Apúlia e Sicília (≥36 meses de Atrasos)

Mais de 348 GW de projetos renováveis aguardam interconexão, ultrapassando em muito o sistema atual de 137,53 GW. Apúlia e Sicília sofrem as filas mais longas, com desenvolvedores aguardando mais de 36 meses para acesso à rede. O gargalo deriva de corredores de transmissão norte-sul fracos e aprovações ambientais complexas para novas linhas. O plano quinquenal de EUR 16,5 bilhões da Terna aloca financiamento significativo para aliviar o congestionamento do sul, mas os tempos de construção permanecem prolongados. Atrasos elevam custos de capital, corroem a competitividade de PPAs e desaceleram build-outs solares e eólicos, restringindo as perspectivas de crescimento do mercado de energia da Itália.

Sub-realização de Licitação Eólica Offshore (Adriático)

A Itália detém 157,32 TWh/ano de potencial eólico offshore, mas capacidade limitada obteve aprovação em leilões devido a litígios ambientais e concessões marítimas prolongadas. Licitações do Adriático repetidamente ficam aquém das metas, desviando capital para o Reino Unido e Espanha. Restrições da cadeia de suprimentos para fundações flutuantes e conexão à rede. O decreto FER2 introduziu CfDs bidirecionais, mas clareza de licenciamento e direitos do leito marinho permanecem não resolvidos. A sub-realização da energia eólica offshore reduz a diversificação e força maior dependência de renováveis onshore e gás importado dentro do mercado de energia da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Geração de Energia: Dominância do Gás em Meio à Aceleração Solar

A geração de energia térmica controlou 59% do tamanho do mercado de energia da Itália em 2024, fornecendo carga de base flexível e serviços de balanceamento.[4]Politecnico di Torino Energy Center, "Italy's Gas Dependency Update 2024," energycenter.polito.it Renovável, embora represente cerca de 41% da geração, está se expandindo mais rapidamente a uma TCAC de 5,32% até 2030 sob preços de módulos em declínio e licenciamento simplificado. A contribuição hidrelétrica se recuperou para 35% da produção renovável após condições mais úmidas em 2024, e a eólica atingiu 20% da capacidade renovável com significativo potencial offshore. O carvão caiu para 1,3% da produção total e sairá até 2025.

O crescimento solar deve muito a PPAs corporativos e projetos de escala de concessionária, mas a canibalização de preços leva a Enel a inclinar seu mix de novas construções para 5,7 GW de eólica versus 3,2 GW de solar até 2027. Biomassa e geotérmica fornecem capacidade renovável de carga de base, que é cada vez mais valiosa à medida que o carvão se aposenta e os custos do gás sobem. A participação do mercado de energia da Itália de gás despachável pode declinar após 2028 à medida que armazenamento e resposta à demanda escalonam, mas seu papel permanece fundamental até que conexões HVDC e baterias neutralizem a intermitência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança das Concessionárias com Momentum Residencial

O segmento de concessionárias deteve 68,12% da participação do mercado de energia da Itália em 2024, refletindo controle de grandes frotas de geração e franquias de distribuição regulamentadas. A demanda residencial, no entanto, está prevista para registrar uma TCAC de 12,89% entre 2025 e 2030, a mais rápida entre as classes de clientes. Solar distribuído de telhado, esquemas de energia comunitária e bombas de calor eletrificadas impulsionam esse aumento. PPAs corporativos excedendo 4 GW até 2025 ilustram o apetite comercial-industrial por aquisição direta de renováveis.

A liberalização do mercado moveu 4,5 milhões de clientes regulamentados para fornecimento competitivo em 2024, abrindo ganhos de participação para multi-utilities digitais. O incentivo Superbonus 110% terminou em fevereiro de 2023, mas deixou um legado de 1 GW de instalações de armazenamento residencial que melhoram o autoconsumo. Energy Release 2.0 permite que empresas intensivas em energia garantam contratos de 36 meses a 65 EUR/MWh, impulsionando a competitividade industrial enquanto exige adições renováveis. As concessionárias estão respondendo com integração vertical e rollouts de medidores inteligentes para defender margens em um mercado de energia da Itália cada vez mais centrado no prosumidor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O sul da Itália possui abundante irradiação solar e recursos de energia eólica onshore, gerando eletricidade renovável excedente, mas enfrentando gargalos de transmissão que ampliam spreads de preços regionais. Sicília e Sardenha dependem do Tyrrhenian Link para evacuar geração excessiva e importar suporte do continente durante períodos de baixa produção, um passo que deve cortar cortes uma vez que o cabo se torne operacional até 2030. Apúlia hospeda o cluster mais denso da Itália de projetos solares e eólicos de escala de concessionária, mas congestionamento da rede adia o comissionamento por pelo menos 36 meses, diluindo retornos do desenvolvedor.

A Itália central se beneficia de reservatórios hidrelétricos legados que forneceram estabilidade durante a seca de 2022-2023 e impulsionaram a produção em 30,4% em 2024. Essas usinas apoiam a regulação de frequência essencial para integrar mais geração intermitente em todo o mercado de energia da Itália. As regiões do norte permanecem pesadas em consumo devido a clusters industriais na Lombardia, Veneto e Emilia-Romagna. A eficiência administrativa permite licenciamento mais rápido, explicando por que a adoção de PV de telhado sob o programa Superbonus se inclinou para o norte. No entanto, disponibilidade limitada de terra e restrições de paisagem mais rigorosas desaceleram renováveis de grande escala ao norte do Rio Pó.

Zonas costeiras ao longo dos mares Adriático e Tirreno mostram pipelines emergentes de energia eólica offshore como o projeto flutuante da Med Wind. Atrasos no planejamento espacial marítimo e procedimentos de EIA dificultam a capacidade de curto prazo, mas CfDs FER2 bem-sucedidos poderiam acelerar o build-out pós-2027. Interconexões transfronteiriças com França, Suíça, Eslovênia e Tunísia elevarão a flexibilidade de importação-exportação de 16 GW para 39 GW, posicionando o mercado de energia da Itália como um hub de negociação mediterrâneo e reduzindo a dependência de gás por pipeline.

Cenário Competitivo

A competição do mercado de energia da Itália é moderada, com os cinco principais geradores detendo aproximadamente mais de 50% da capacidade em 2024. A Enel manteve a liderança apesar de uma queda de receita de 17,4% para EUR 78,947 bilhões, decorrente de menor despacho térmico e churn de varejo liberalizado. A Terna aproveita sua base de ativos regulamentados para investir mais de EUR 3 bilhões anualmente em upgrades de rede, sustentando a segurança energética nacional. Edison, A2A e ERG perseguem integração vertical e expansão renovável para compensar pressão de margem de preços voláteis no atacado.

Entrantes digitais como eVISO aplicam previsão de demanda orientada por IA para conquistar clientes PME, projetando 40% de TCAC em margens brutas até 2027. Parcerias estão remodelando estratégia: Sosteneo e Enel concordaram em junho de 2024 em implantar 1,7 GW de armazenamento de bateria, sublinhando o armazenamento como o próximo campo de batalha. A compra de EUR 5,8 bilhões da 2i Rete Gas pela Italgas expande sua pegada de distribuição de gás e destaca consolidação contínua. Oportunidades de espaço em branco ficam em eletrolisadores de hidrogênio, gestão de energia comunitária e armazenamento behind-the-meter, onde incentivos regulatórios favorecem desenvolvedores ágeis sobre incumbentes sobrecarregados por ativos legados.

A intensidade competitiva também é moldada pela remoção do teto de preços em janeiro de 2024 para 4,5 milhões de domicílios, levando concessionárias a agrupar banda larga, carregamento de VE e leasing de PV de telhado em ofertas híbridas que melhoram a adesão. Grandes petrolíferas internacionais como TotalEnergies entraram através da aquisição de EUR 1,57 bilhão do Grupo VSB para diversificar-se dos hidrocarbonetos. Esses movimentos sinalizam uma virada para portfólios integrados e de baixo carbono na indústria de energia da Itália.

Líderes da Indústria de Energia da Itália

Enel SpA

Edison SpA

A2A SpA

ERG SpA

Terna SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Iniciou-se a instalação de cabos no Tyrrhenian Link, o projeto HVDC de 1.000 MW ligando Sicília, Sardenha e Itália continental.

- Dezembro de 2024: TotalEnergies comprou Grupo VSB por EUR 1,57 bilhão, adicionando 3 GW de ativos italianos gerenciados e 18 GW de pipeline.

- Dezembro de 2024: SUSI Partners adquiriu controle total do Grupo Genera, aprofundando sua presença em serviços renováveis.

- Julho de 2024: Sosteneo e Enel assinaram parceria de armazenamento de bateria de 1,7 GW.

Escopo do Relatório do Mercado de Energia da Itália

O escopo do relatório do mercado de energia italiano inclui:

| Energia Térmica (Gás Natural, Petróleo, Carvão) |

| Energia Renovável (Solar, Eólica, Hidrelétrica, Geotérmica, etc) |

| Concessionárias |

| Residencial |

| Comercial e Industrial |

| Geração de Energia por Fonte | Energia Térmica (Gás Natural, Petróleo, Carvão) |

| Energia Renovável (Solar, Eólica, Hidrelétrica, Geotérmica, etc) | |

| Por Usuário Final | Concessionárias |

| Residencial | |

| Comercial e Industrial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia da Itália?

O tamanho do mercado de energia da Itália atingiu 137,53 GW em 2024 e está projetado para subir para 182,54 GW até 2030 com uma TCAC de 4,73%.

Qual fonte de geração detém a maior participação do mercado de energia da Itália?

O gás natural é dominante com 45-50% de participação do mercado de energia da Itália em 2024, refletindo seu papel no balanceamento de energias renováveis intermitentes.

Quão rápido a energia solar está crescendo no setor energético da Itália?

A capacidade solar fotovoltaica está prevista para crescer a uma TCAC de 10-11,5% até 2030, a mais rápida entre as fontes de geração.

Quais projetos de infraestrutura são críticos para a confiabilidade da rede?

Projetos-chave incluem o cabo HVDC Tyrrhenian Link de 1.000 MW e o plano de modernização da rede de EUR 23 bilhões da Terna, ambos essenciais para fluxos de energia norte-sul.

Como a eliminação gradual do carvão afetará a segurança do fornecimento?

A aposentadoria de 7 GW de carvão até 2025 cria uma lacuna de capacidade de curto prazo preenchida por novas turbinas a gás e adições aceleradas de renováveis mais armazenamento.

Quem são as empresas líderes no mercado de energia da Itália?

Enel, Edison, A2A, ERG e Terna são os principais players, controlando juntos aproximadamente 55% dos ativos de geração e transmissão.

Página atualizada pela última vez em: