Tamanho e Participação do Mercado de Barras de Lanche da China

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | |

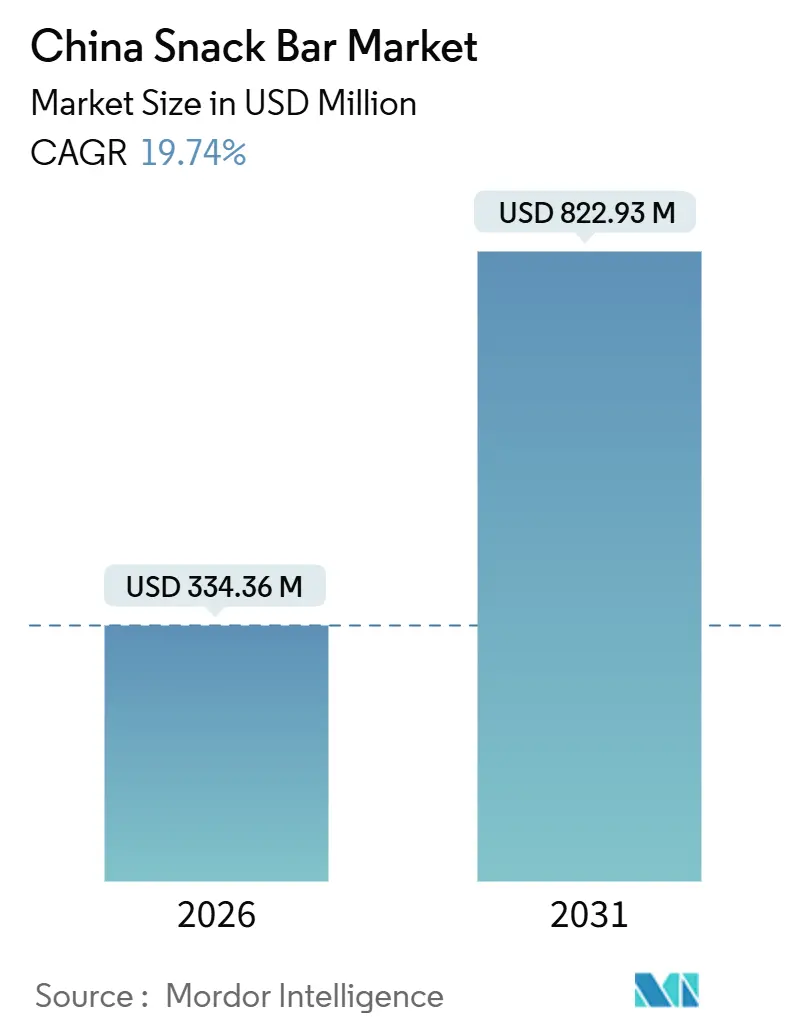

| Tamanho do Mercado (2026) | 334.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 822.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche da China por Mordor Intelligence

O tamanho do mercado de barras de lanche da China atingiu USD 334,36 milhões em 2026 e está projetado para alcançar USD 822,93 milhões até 2031, avançando a um CAGR de 19,74%. O aumento da participação em atividades físicas, a ênfase do governo na ingestão equilibrada de proteínas e a rápida penetração do comércio por vídeos curtos estão expandindo o alcance da categoria além das ocasiões tradicionais pós-treino. Grandes laticínios domésticos e marcas globais de confeitaria estão investindo em inovação de ingredientes funcionais que eleva o teor médio de proteínas enquanto melhora o sabor, uma barreira histórica de adoção. Linhas automatizadas de formação de barras, modelos de vendas por transmissão ao vivo e subsídios provinciais de nutrição esportiva estão reduzindo os custos de entrada e aumentando o teste por parte dos consumidores, especialmente nas cidades de segundo nível. O maior escrutínio regulatório e as oscilações nos preços dos ingredientes continuam a pressionar as margens brutas, mas as marcas que cumprem com a rotulagem GB 28050-2025 e diversificam o fornecimento permanecem posicionadas para superar o crescimento da categoria.

Principais Conclusões do Relatório

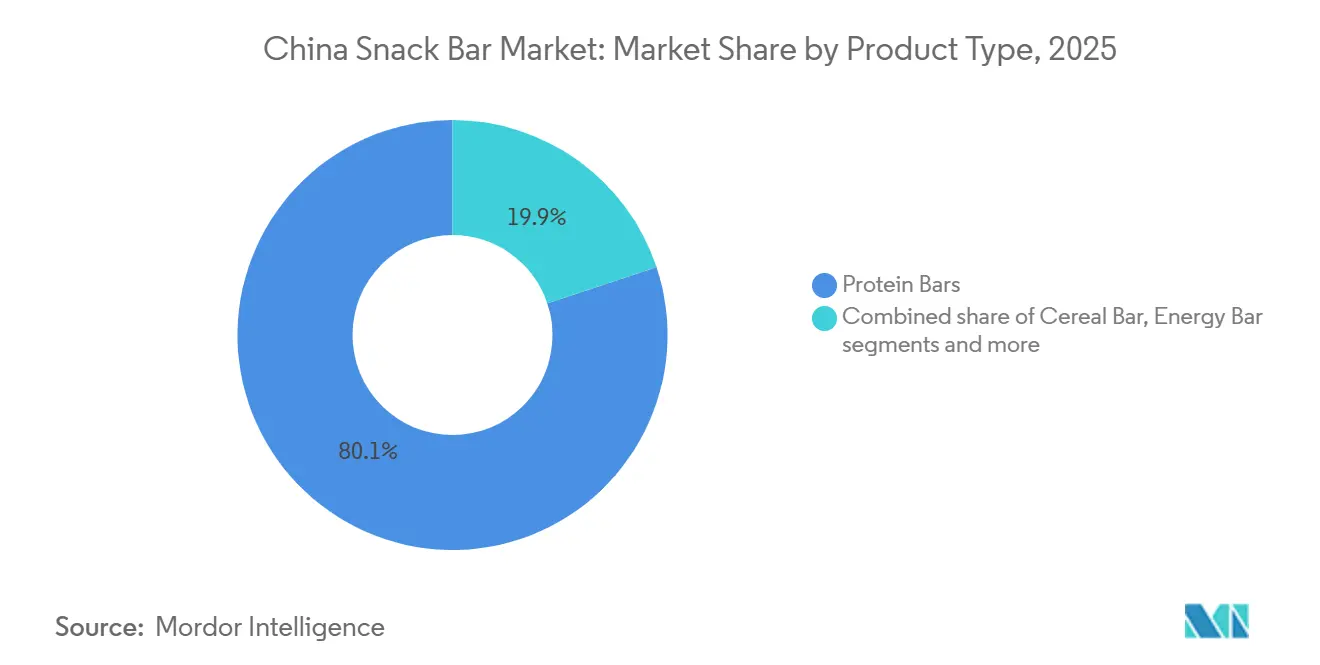

- Por tipo de produto, as barras de proteína lideraram com 80,12% da participação do mercado de barras de lanche da China em 2025, enquanto as barras de energia registraram o CAGR mais rápido de 21,45% até 2031.

- Por base de ingredientes, as variantes à base de laticínios ou proteína mista capturaram 64,07% do mercado de barras de lanche da China em 2025 e estão se expandindo a um CAGR de 20,94% até 2031.

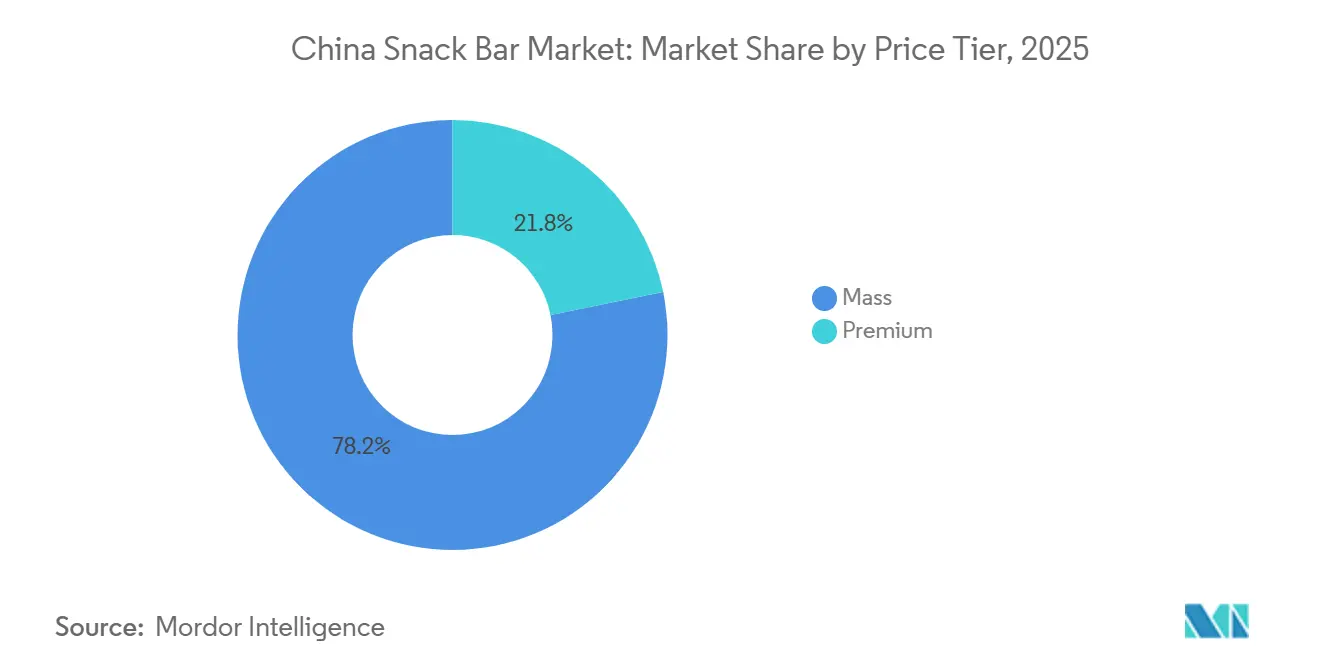

- Por faixa de preço, as ofertas populares detinham 78,15% do mercado de barras de lanche da China em 2025, enquanto as barras premium têm previsão de crescer a um CAGR de 21,74% até 2031.

- Por canal de distribuição, supermercados e hipermercados comandavam 41,47% da participação do mercado de barras de lanche da China em 2025, enquanto o varejo online está projetado para crescer a um CAGR de 23,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida centrados no fitness entre a Geração Z e os millennials | +4.2% | Cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Premiumização por meio de ingredientes funcionais | +3.8% | Nacional, liderado pelo primeiro nível | Médio prazo (2-4 anos) |

| Atualizações de capacidade em linhas automatizadas de formação de barras | +2.5% | Centros de manufatura leste e oeste | Longo prazo (≥4 anos) |

| Subsídios provinciais de nutrição esportiva | +1.8% | Zhejiang, Jiangsu, Guangdong, Sichuan | Médio prazo (2-4 anos) |

| Estilos de vida urbanos agitados e em movimento | +3.5% | Grandes metrópoles | Curto prazo (≤2 anos) |

| Foco do governo na melhoria da nutrição | +2.9% | Nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida Centrados no Fitness entre a Geração Z e os Millennials

O mercado de fitness da China expandiu-se rapidamente, adicionando quase 50 milhões de participantes e ampliando a base de consumidores de nutrição esportiva além dos fisiculturistas tradicionais para incluir frequentadores casuais de academias e entusiastas de treinos em casa. As adesões pagas a academias atingiram 69,75 milhões em 2023, mas a penetração permanece baixa em 2,8% em comparação com 19,9% nos Estados Unidos, destacando um significativo potencial de crescimento à medida que o governo visa desenvolver um setor esportivo de CNY 7 trilhões (USD 965 bilhões) até 2030, de acordo com o Conselho de Estado da China[1]Fonte: Conselho de Estado da China, "Plano de Desenvolvimento de Alimentação e Nutrição da China (2025-2030)," GOV.CN. As barras de proteína tornaram-se um produto-chave para esse segmento demográfico, oferecendo nutrição conveniente e com porções controladas; um estudo da Glanbia Nutritionals de 2024 constatou que 52% as consomem antes ou depois do exercício, enquanto 33% as utilizam durante atividades de lazer como jogos ou streaming, e 31% como lanches na mesa de trabalho. Esse uso em múltiplas ocasiões diferencia a China dos mercados ocidentais, onde as barras de proteína permanecem amplamente associadas ao desempenho atlético, e é particularmente pronunciado entre os consumidores da Geração Z e Millennials, que estão impulsionando os gastos com bem-estar e demonstram disposição para pagar um prêmio por formulações com rótulo limpo, baixo teor de açúcar ou à base de plantas.

Premiumização por Meio de Inovação em Ingredientes Funcionais

A inovação em ingredientes funcionais está transformando o design de produtos, com uma ênfase crescente em alegações de alto teor proteico sustentadas por isolados de proteína de soro de leite, combinações à base de plantas e concentrados de proteína láctea, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. O Yili Group, que registrou receita de CNY 115,8 bilhões (USD 16,0 bilhões) no exercício fiscal de 2024, investiu em oligossacarídeos do leite humano e colaborou com a Alibaba para introduzir personalização baseada em inteligência artificial para fórmulas de barras de proteína voltadas à saúde digestiva e suporte imunológico. Em janeiro de 2024, a Mars China introduziu uma versão de baixo índice glicêmico do Snickers com fibras funcionais e uma redução de 40% no açúcar, preservando o sabor e abordando um desafio fundamental, já que o sabor continua sendo o principal obstáculo à adoção de barras de proteína na pesquisa da Glanbia[2]Fonte: Glanbia Nutritionals, "Estudo do Consumidor de Barras de Proteína 2024," GLANBIANUTRITIONALSUSA.COM. A Mengniu Dairy avançou com inovações em micoproteína e proteína láctea, e a fábrica de processamento de aveia da PepsiCo no valor de CNY 500 milhões (USD 68,6 milhões) em Jiangsu, com capacidade anual de 160.000 toneladas, deve apoiar a produção de barras de proteína à base de aveia até o final de 2025, de acordo com a PepsiCo. Enquanto isso, os segmentos de produtos premium estão projetados para se expandir a um CAGR de 21,74% até 2031, superando o crescimento do mercado popular à medida que os consumidores optam cada vez mais por benefícios funcionais aprimorados, como energia de maior duração, melhor recuperação muscular e maior saciedade.

Atualizações de Capacidade Doméstica em Linhas Automatizadas de Formação de Barras

Os fabricantes de equipamentos chineses estão fornecendo cada vez mais sistemas automatizados de formação de barras com capacidades entre 150 e 1.200 quilogramas por hora, incorporando inspeção de qualidade baseada em inteligência artificial e manutenção preditiva baseada em IoT que reduzem o tempo de inatividade em 15–20% e diminuem os custos unitários em 18–22%, de acordo com os Fabricantes de Máquinas Alimentícias da China. A fábrica da PepsiCo no valor de CNY 1,3 bilhão (USD 179 milhões) em Shaanxi, concluída em 2024, juntamente com sua expansão de 25.000 toneladas de batatas fritas em Shandong, ilustra a escala do investimento que flui para a automação de lanches, enquanto o centro inteligente de armazenagem da Mondelez International no valor de CNY 53 milhões (USD 7,34 milhões) em Pequim, inaugurado em fevereiro de 2024, faz parte de mais de CNY 1 bilhão investido na China na última década, refletindo forte confiança na eficiência da cadeia de suprimentos local. A Three Squirrels também comprometeu CNY 200 milhões (USD 27,5 milhões) em 2024 para atualizações de manufatura a fim de apoiar sua expansão para 33 submarcas em barras de lanche, alimentos instantâneos e bebidas. Em conjunto, esses desenvolvimentos estão reduzindo as barreiras para marcas de médio porte e permitindo que fabricantes contratados executem programas de marca própria para plataformas como Tmall e JD.com, que estão testando barras de proteína próprias com preços 20–30% abaixo dos produtos de marca, ao mesmo tempo em que se alinham com iniciativas provinciais em regiões como Jiangsu, Guangdong e Sichuan que utilizam incentivos fiscais e de terrenos para construir clusters emergentes de alimentos de lanche.

Subsídios Provinciais de Nutrição Esportiva e Calendário de Eventos

As autoridades provinciais de Zhejiang, Jiangsu, Guangdong e Sichuan introduziram esquemas de subsídios de nutrição esportiva vinculados a eventos de participação em larga escala, como maratonas, competições de ciclismo e exposições de fitness, fornecendo vouchers resgatáveis por barras de proteína e lanches de recuperação em varejistas parceiros, de acordo com o Conselho de Estado da China. No âmbito da Iniciativa de Vida Saudável de Zhejiang de 2024, CNY 120 milhões (USD 16,5 milhões) foram reservados para apoiar compras de nutrição esportiva para usuários registrados de academias e participantes de eventos, enquanto o Departamento de Esportes de Jiangsu trabalhou com redes de lojas de conveniência para implementar descontos de 20% em lanches funcionais durante eventos esportivos provinciais, conforme relatado pelo Governo Provincial de Zhejiang. Essas iniciativas estão impulsionando a exposição das marcas e incentivando testes de produtos, especialmente nas cidades de segundo e terceiro nível, onde a conscientização sobre barras de proteína ainda está abaixo de 15%, em comparação com 35–40% nas cidades de primeiro nível, de acordo com dados do Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos[3]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Relatório de Ingredientes para Processamento de Alimentos da China 2024," FAS.USDA.GOV. Enquanto isso, o número de eventos de resistência organizados continua a crescer, com mais de 1.800 maratonas e corridas similares realizadas em toda a China em 2024, acima de 1.200 em 2022. Os organizadores agora exigem postos de nutrição abastecidos com barras de proteína e géis de energia, de acordo com a Associação de Atletismo da China. Essa crescente infraestrutura de eventos está ajudando a gerar demanda recorrente e a educar os consumidores sobre os benefícios funcionais, acelerando a adoção em mercados de menor nível, onde o varejo físico representa mais de 70% das vendas, mas a distribuição por comércio eletrônico ainda é limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições regulatórias sobre alegações de saúde e funcionais | -1.5% | Nacional, com fiscalização mais rigorosa nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Volatilidade no custo de ingredientes (nozes, soro de leite, proteínas vegetais) | -2.1% | Nacional, com maior impacto nos fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Familiaridade limitada do consumidor além das cidades de primeiro nível | -1.8% | Cidades de terceiro e quarto nível, áreas rurais | Longo prazo (≥ 4 anos) |

| Barras falsificadas/importações paralelas corroendo o valor da marca | -1.2% | Nacional, concentrado nas cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Regulatórias sobre Alegações de Saúde e Funcionais

O arcabouço regulatório da China para nutrição esportiva é estruturado em torno de uma abordagem de dupla via liderada pela Administração Estatal para Regulação do Mercado, que exige aprovação pré-mercado para novos ingredientes e restringe as alegações de teor proteico a produtos que atendam aos padrões de rotulagem nutricional GB 28050-2025, com vigência prevista para março de 2027[4]Fonte: Administração Estatal para Regulação do Mercado, "Padrões de Rotulagem Nutricional GB 28050-2025," SAMR.GOV.CN. Ao mesmo tempo, o GB 7718-2025 impõe total transparência de ingredientes e limita as declarações relacionadas à saúde a uma lista aprovada, proibindo alegações como "construção muscular" ou "queima de gordura", a menos que sejam sustentadas por evidências clínicas submetidas à Administração Nacional de Produtos Médicos. Embora o isolado de proteína de soja e a proteína de soro de leite tenham sido incluídos no catálogo de matérias-primas em 2023, facilitando o processo de aprovação para barras de proteína à base de laticínios, as proteínas de origem vegetal, como os isolados de ervilha e arroz, ainda são analisadas individualmente, frequentemente atrasando as introduções de produtos em seis a doze meses. Além disso, o Decreto 248 da Administração Geral de Alfândegas exige o registro de instalações de fabricação no exterior para barras de proteína importadas, estendendo os prazos da cadeia de suprimentos em 3 a 6 meses e conferindo vantagem aos produtores domésticos com vínculos estabelecidos com a Administração Nacional de Produtos Médicos. Em conjunto, essas regulamentações tendem a comprimir as margens de lucro em aproximadamente 8–12% para as marcas que enfrentam reformulação ou atrasos no lançamento, ao mesmo tempo em que permitem que as empresas em conformidade ganhem participação de mercado em relação aos concorrentes que não atendem aos padrões.

Volatilidade no Custo de Ingredientes (Nozes, Soro de Leite, Proteínas Vegetais)

Em setembro de 2025, o concentrado de proteína de soro de leite era negociado entre USD 1,35 e 1,80 por libra, enquanto os preços do soro de leite seco caíram de USD 0,435 por libra em 2024 para USD 0,400 em 2025, refletindo um excesso de oferta global de laticínios, de acordo com o Serviço de Comercialização Agrícola do Departamento de Agricultura dos Estados Unidos. Apesar disso, os preços domésticos do soro de leite na China subiram no final de 2024 devido à forte demanda de fórmulas infantis e nutrição esportiva, criando um prêmio de 15–20% sobre a paridade de importação e comprimindo as margens para barras de proteína à base de laticínios. As barras à base de nozes, que representaram 35,93% do mercado em 2025, enfrentam pressão de margem de 5–8% quando os preços das amêndoas excedem USD 3,50 por libra, levando as marcas a substituir por amendoins ou castanhas de caju, arriscando alterações no sabor. Enquanto isso, as proteínas de origem vegetal, como os isolados de ervilha e arroz, permanecem 20–30% mais caras por grama do que o soro de leite, limitando seu uso principalmente a produtos premium, mesmo com o crescimento da demanda dos consumidores por ingredientes de origem sustentável, de acordo com as Perspectivas Agrícolas da Organização para a Cooperação e Desenvolvimento Econômico e da Organização das Nações Unidas para a Alimentação e a Agricultura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Dominam por Meio da Diferenciação Funcional

As barras de proteína dominaram 80,12% do mercado em 2025 e estão projetadas para crescer a um CAGR de 21,45% até 2031, impulsionadas pela capacidade de fornecer 15–20 gramas de proteína por porção, superando as barreiras de sabor com sabores como chocolate, iogurte e avelã, preferidos pelos consumidores chineses. Em contraste, as barras de energia, barras de cereal e barras de frutas e nozes ocupam a participação restante, mas se expandem mais lentamente, carecendo da inovação em ingredientes funcionais e da versatilidade de múltiplas ocasiões das barras de proteína. O Snickers de baixo índice glicêmico da Mars China, lançado em janeiro de 2024, ilustra essa tendência, reduzindo o açúcar em 40% e adicionando fibras funcionais para sustentar energia durante pausas no trabalho ou consumo pré-treino, em vez das ocasiões tradicionais de confeitaria.

As barras de energia permanecem populares entre atletas de resistência e participantes de maratonas, apoiadas por subsídios provinciais de nutrição esportiva em Zhejiang e Jiangsu resgatáveis em pontos de venda. As barras de cereal enfrentam desafios da premiumização, sendo percebidas como opções de menor proteína e maior teor de carboidratos, adequadas para crianças ou lanches casuais, enquanto as barras de frutas e nozes atendem ao segmento orgânico e de rótulo limpo, com prêmios de preço de 20–30%, mas limitadas por prazo de validade mais curto (6–9 meses versus 12–18 meses para barras de proteína) e custos mais elevados de ingredientes durante picos de preço de amêndoas ou avelãs. O estudo da Glanbia de 2024 constatou que 52% dos consumidores de barras de proteína as consomem antes ou depois dos treinos, 33% durante a televisão ou jogos, e 31% como lanches durante pausas no trabalho, criando um caso de uso mais amplo do que as barras de energia (pré-treino) ou as barras de cereal (café da manhã ou lanches infantis). A dominância do segmento é reforçada por plataformas de comércio eletrônico como Douyin e Pinduoduo, que impulsionaram a maioria das vendas online da Three Squirrels em 2024 e priorizam produtos de alta margem e alto engajamento, como barras de proteína, em campanhas de transmissão ao vivo, aumentando a visibilidade e as taxas de experimentação.

Por Base de Ingredientes: Inovação em Laticínios Supera os Incumbentes à Base de Nozes

As barras à base de nozes representaram 35,93% do mercado em 2025, mas as variantes à base de laticínios e proteínas estão definidas para crescer a um CAGR de 20,94% até 2031, impulsionadas pela demanda dos consumidores por maior teor proteico (18–22 gramas por porção versus 8–12 gramas para barras à base de nozes) e texturas mais suaves que superam as barreiras de sabor. O foco do Yili Group no isolamento de proteína de soro de leite e no desenvolvimento de oligossacarídeos do leite humano o posiciona para lançar barras de proteína voltadas à saúde intestinal em 2026 para consumidores que enfatizam imunidade, bem-estar digestivo e recuperação muscular, enquanto a Mengniu Dairy avança com inovações em micoproteína e proteína láctea. A instalação de aveia da PepsiCo no valor de CNY 500 milhões (USD 68,6 milhões) em Jiangsu, com capacidade anual de 160.000 toneladas, fornecerá barras de proteína à base de aveia até o final de 2025, combinando proteínas vegetais e lácteas para atrair dietas flexitarianas. As barras à base de granola e aveia estão se expandindo junto com o mercado de cereais quentes, apoiadas pela presença da PepsiCo no segmento, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos.

As barras à base de tâmaras permanecem um nicho, concentradas nas cidades de primeiro nível influenciadas pelas tendências culinárias do Oriente Médio e do Mediterrâneo, enquanto as barras híbridas que combinam nozes, proteínas lácteas, aveia e tâmaras estão entre os subsegmentos de crescimento mais rápido devido à sua complexidade de sabor e benefícios funcionais. O consumo de nozes de árvore na China está projetado para aumentar, sustentando a demanda de longo prazo por barras à base de nozes, mas a volatilidade de preços em amêndoas e avelãs está levando os fabricantes a substituir por amendoins ou castanhas de caju, arriscando insatisfação dos consumidores com as mudanças de sabor. A categoria "Outros", incluindo barras à base de sementes (chia, linhaça) e leguminosas (grão-de-bico, lentilha), captura uma participação menor, mas está atraindo pesquisa e desenvolvimento de startups focadas em produtos veganos e sem alérgenos.

Por Faixa de Preço: O Premium Avança Apesar da Dominância Popular

As barras de proteína de nível popular detinham 78,15% do mercado em 2025, mas as ofertas premium estão crescendo mais rapidamente, a um CAGR de 21,74% até 2031, à medida que a Geração Z e os Millennials estão dispostos a pagar 30–50% a mais por produtos com rótulo limpo, baixo índice glicêmico ou à base de plantas. As barras premium, tipicamente com preço de CNY 8–15 (USD 1,10–2,07) por unidade versus CNY 3–6 (USD 0,41–0,83) para equivalentes de nível popular, justificam o custo mais elevado com 18–22 gramas de proteína por porção, ingredientes funcionais como probióticos, colágeno e adaptógenos, e embalagens sustentáveis para consumidores focados em bem-estar. A expansão da Three Squirrels para 33 submarcas, incluindo café premium e alimentos instantâneos, ilustra essa estratégia, com a empresa alcançando receita de CNY 10,62 bilhões (USD 1,46 bilhão) em 2024, um aumento de 49,3% em relação ao ano anterior, impulsionado por preços médios de venda mais elevados e canais diversificados. O Snickers de baixo índice glicêmico da Mars China, posicionado na extremidade premium do nível popular, capturou 12% das vendas de barras de proteína nos seis meses seguintes ao seu lançamento em janeiro de 2024, demonstrando que a inovação funcional pode exercer poder de precificação mesmo entre consumidores sensíveis ao preço.

Os produtos de nível popular aproveitam a escala por meio de supermercados e hipermercados, que detinham 41,47% da participação de canal em 2025, usando posicionamento em locais de alto tráfego e promoções de embalagens múltiplas para impulsionar testes, enquanto as lojas de lanche a granel, 25.000 no final de 2023 e com expectativa de superar 30.000 até 2025, oferecem barras de nível popular em porção individual a CNY 2–4 (USD 0,28–0,55), reduzindo as barreiras nas cidades de segundo e terceiro nível, onde a conscientização permanece abaixo de 15%, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. O crescimento do nível premium está concentrado nas cidades de primeiro nível e nas plataformas online: o comércio eletrônico por transmissão ao vivo do Douyin, que atingiu CNY 807 bilhões (USD 111 bilhões) em 2024, destaca os benefícios funcionais e oferece descontos por tempo limitado, enquanto as iniciativas de marca própria do Tmall e do JD.com entram no espaço premium com barras de proteína de marca própria com desconto de 20–30%, usando dados dos consumidores para otimizar sabores e embalagens.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

O varejo online está definido para crescer a um CAGR de 23,03% até 2031, superando supermercados, hipermercados, lojas de conveniência e outros canais, impulsionado pela penetração de 49% do Douyin em domicílios urbanos e sua superação do JD.com em vendas de produtos de saúde, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. Supermercados e hipermercados ainda detinham 41,47% do mercado em 2025. A estratégia de canal da Three Squirrels mudou de 60% online/40% físico em 2022 para 70% físico/30% online em 2024, visando capturar compras por impulso em lojas de lanche a granel e pontos de conveniência, onde as barras de proteína são colocadas em destaque perto dos caixas e refrigeradores de bebidas. As lojas de conveniência aproveitam o horário estendido, frequentemente operando 24 horas por dia, 7 dias por semana, e a proximidade de escritórios e áreas residenciais para atender às ocasiões de lanche durante pausas no trabalho e à noite, que os supermercados não conseguem atender. O Douyin e o Pinduoduo representaram 24,8% das vendas online da Three Squirrels em 2024, pois o comércio eletrônico por transmissão ao vivo oferece taxas de comissão mais baixas (2–5% versus 5–8% nas plataformas tradicionais), permitindo que as marcas invistam mais em colaborações com influenciadores e amostras de produtos.

As campanhas de transmissão ao vivo geram mais de 2 bilhões de visualizações anuais para conteúdo de barras de proteína, demonstrando ocasiões de uso (pré-treino, pausa no trabalho, pós-jantar) e oferecendo descontos por tempo limitado de 30–40% que geram taxas de conversão de 8–12%, em comparação com 2–4% para listagens estáticas. Os serviços de varejo instantâneo e entrega na mesma cidade via Meituan e Ele.me reduzem os tempos de compra ao consumo para menos de 30 minutos nas cidades de primeiro nível, impulsionando compras por impulso em lojas de conveniência e pontos de lanche a granel. Enquanto isso, os "Outros Canais de Distribuição", incluindo academias, clubes de fitness, máquinas de venda automática e assinaturas diretas ao consumidor, representam uma participação menor, mas estão crescendo à medida que as academias fazem parcerias com marcas de barras de proteína para instalar máquinas de venda automática em vestiários e áreas de recepção, capturando alta intenção de compra pós-treino.

Análise Geográfica

O mercado de barras de lanche da China apresenta variação regional significativa, com as cidades de primeiro nível — Pequim, Xangai, Guangzhou e Shenzhen — capturando uma parcela desproporcional da receita em 2025, apesar de compreenderem menos de 10% da população, impulsionadas por rendas disponíveis mais elevadas, penetração de fitness de 35–40% e familiaridade com barras de proteína acima de 40%, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. As cidades de segundo nível, como Chengdu, Hangzhou, Nanjing e Wuhan, estão se expandindo rapidamente, apoiadas por subsídios provinciais de nutrição esportiva em Zhejiang, Jiangsu e Sichuan que fornecem vouchers resgatáveis em parceiros varejistas e eventos de participação em massa, como maratonas e corridas de ciclismo. A Iniciativa de Vida Saudável de Zhejiang de 2024 alocou CNY 120 milhões (USD 16,5 milhões) para subsídios de nutrição esportiva, enquanto o Departamento de Esportes de Jiangsu fez parceria com lojas de conveniência para oferecer descontos de 20% durante os jogos provinciais. As cidades de terceiro e quarto nível apresentam adoção mais lenta devido à baixa conscientização dos consumidores, logística de comércio eletrônico subdesenvolvida e à prevalência de importações falsificadas ou paralelas que corroem o valor da marca.

Os centros de manufatura em Jiangsu, Guangdong, Shandong e Shaanxi estão atraindo investimentos em linhas automatizadas de formação de barras e armazenagem inteligente: a instalação da PepsiCo no valor de CNY 1,3 bilhão (USD 179 milhões) em Shaanxi e a fábrica de aveia no valor de CNY 500 milhões (USD 68,6 milhões) em Jiangsu fornecerão barras de proteína e à base de aveia em toda a China oriental e central até o final de 2025, enquanto o armazém inteligente da Mondelez International no valor de CNY 53 milhões (USD 7,34 milhões) em Pequim suporta entrega na mesma cidade em menos de duas horas. As atualizações de produção da Three Squirrels no valor de CNY 200 milhões (USD 27,5 milhões) em 2024 permitem a distribuição para lojas de lanche a granel e redes de conveniência nas cidades de segundo e terceiro nível, onde o varejo físico supera 70%, mas a logística de comércio eletrônico permanece limitada. Esses desenvolvimentos estão alinhados com o Plano de Desenvolvimento de Alimentação e Nutrição da China (2025–2030), que enfatiza a ingestão de proteínas e a nutrição funcional, e com os incentivos provinciais que visam um setor esportivo de CNY 7 trilhões (USD 965 bilhões) até 2030, de acordo com o Conselho de Estado da China.

A penetração do comércio eletrônico varia regionalmente: o Douyin alcança 49% dos domicílios urbanos nas cidades de primeiro e segundo nível, mas apenas 20–25% nos mercados de terceiro e quarto nível, onde plataformas como Tmall e JD.com mantêm logística e confiança do consumidor mais sólidas. As lojas de lanche a granel, projetadas para superar 30.000 até 2025, estão concentradas nas cidades de segundo e terceiro nível, oferecendo barras de proteína em porção individual a CNY 2–4 (USD 0,28–0,55) para incentivar a experimentação entre novos consumidores. Varejistas de desconto como Miniso e Yonghui expandiram os sortimentos de barras de lanche, capturando participação de mercado nas cidades de segundo nível sensíveis ao preço, dominadas por produtos de nível popular. Enquanto isso, as barras falsificadas e de importação paralela permanecem prevalentes nas cidades de terceiro e quarto nível, criando oportunidades para fabricantes domésticos em conformidade ganharem participação por meio de campanhas educativas e parcerias varejistas que enfatizam a rotulagem aprovada pela Administração Nacional de Produtos Médicos e a conformidade com o GB 28050-2025.

Cenário Competitivo

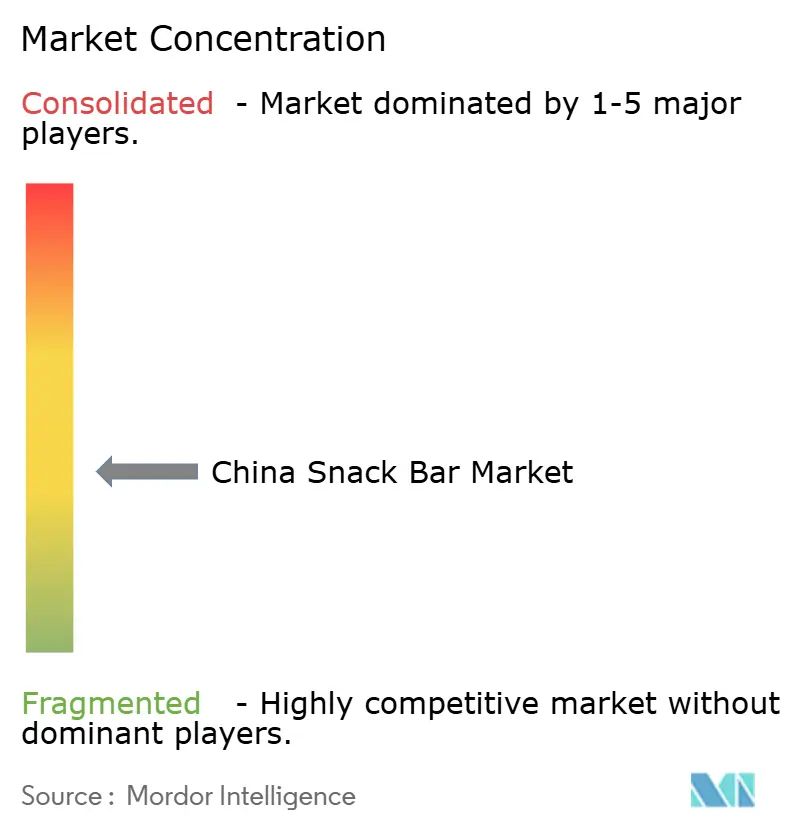

O mercado chinês de barras de lanche continua moderadamente fragmentado, com os cinco principais players — Beijing Happy Energy Health Technology, Mars, General Mills, PepsiCo (por meio da Be & Cheery) e Nestlé — respondendo coletivamente por menos de uma participação dominante, deixando espaço considerável para especialistas regionais e desafiantes nativos do comércio eletrônico crescerem por meio de subsídios provinciais, automação e parcerias de transmissão ao vivo. As estratégias competitivas estão cada vez mais divididas: as multinacionais como Mars e Nestlé enfatizam a inovação em ingredientes funcionais e o posicionamento premium, exemplificado pelo Snickers de baixo índice glicêmico da Mars e pela instalação de produtos à base de plantas Harvest Gourmet da Nestlé em Tianjin, enquanto as marcas domésticas como Three Squirrels e Bestore focam na diversificação de canais e na expansão agressiva de submarcas, com a Three Squirrels expandindo para 33 submarcas em categorias incluindo bebidas, café, ração para animais de estimação e refeições instantâneas, reportando CNY 10,62 bilhões (USD 1,46 bilhão) em receita de 2024, alta de 49,3% em relação ao ano anterior, de acordo com a Reuters.

O Yili Group e a Mengniu Dairy também estão entrando no espaço de barras de proteína, aproveitando a inovação em proteína láctea, a tecnologia de isolamento de soro de leite e extensas redes de distribuição que abrangem mais de um milhão de pontos de venda para vender cruzadamente lanches funcionais dentro do mercado de laticínios da China no valor de CNY 115,8 bilhões (USD 16,0 bilhões). Oportunidades significativas de espaço em branco permanecem nas cidades de terceiro e quarto nível, onde a penetração é baixa, bem como em segmentos de nicho como barras veganas, sem alérgenos e compatíveis com a dieta cetogênica, voltadas para consumidores focados em necessidades dietéticas e sustentabilidade. A tecnologia está remodelando a competição, com o alcance de 49% dos domicílios urbanos do Douyin e a liderança em vendas de produtos de saúde permitindo que marcas menores contornem o varejo tradicional por meio de transmissões ao vivo lideradas por influenciadores que entregam taxas de conversão de 8–12% versus 2–4% para listagens estáticas, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos.

A parceria da PepsiCo em 2022 com a Sociedade Chinesa de Nutrição fortalece ainda mais o desenvolvimento de produtos com base científica para a Be & Cheery dentro do arcabouço regulatório da Administração Estatal para Regulação do Mercado, enquanto os avanços em equipamentos automatizados de formação de barras com controle de qualidade por inteligência artificial e manutenção por IoT, oferecidos por fabricantes chineses com capacidades de 150 a 1.200 quilogramas por hora, estão reduzindo os custos unitários em 18–22% e diminuindo as barreiras para marcas de médio porte e produtores de marca própria que atendem ao Tmall e ao JD.com. Ao mesmo tempo, startups nativas do comércio eletrônico estão perturbando os ciclos tradicionais ao lançar sabores locais de edição limitada, como gema de ovo salgada, matcha e gergelim preto, em plataformas como Douyin e Xiaohongshu, avaliando a demanda em semanas e escalando apenas após validação, reduzindo significativamente o risco de estoque em comparação com os cronogramas convencionais de desenvolvimento de 12–18 meses.

Líderes do Setor de Barras de Lanche da China

Beijing Happy Energy Health Technology Co. Ltd

General Mills Inc.

Mars Incorporated

PepsiCo Inc.

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nestlé adquiriu a Hsu Fu Chi (Fenghua Food) por um valor não divulgado, obtendo acesso à rede de distribuição do fabricante de confeitaria e barras de lanche nas cidades de segundo e terceiro nível e ao seu portfólio de barras à base de tâmaras e nozes populares no sul da China.

- Março de 2025: A Three Squirrels anunciou planos para uma oferta pública inicial em Hong Kong e lançou sua marca de café,

Second Brain,

expandindo para bebidas com 60 unidades de manutenção de estoque e visando CNY 2 bilhões (USD 275 milhões) em receita de café até 2027. - Janeiro de 2025: A instalação de produção de aveia da PepsiCo no valor de CNY 500 milhões (USD 68,6 milhões) em Jiangsu, com capacidade de 160.000 toneladas anuais, iniciou a produção de barras de proteína à base de aveia, combinando proteínas vegetais e lácteas para atrair consumidores flexitarianos, com distribuição inicial pela rede de varejo da Be & Cheery

- Junho de 2024: A PepsiCo concluiu sua instalação de CNY 1,3 bilhão (USD 179 milhões) em Shaanxi e expandiu a capacidade de batatas fritas em 25.000 toneladas em Shandong, demonstrando comprometimento de capital com a automação de alimentos de lanche e a otimização da cadeia de suprimentos regional

Escopo do Relatório do Mercado de Barras de Lanche da China

As barras de lanche são produtos alimentícios convenientes, prontos para consumo, em formato de barra, projetados para fornecer energia rápida, nutrição ou saciedade entre as refeições. Este relatório define o Mercado de Barras de Lanche da China como o cenário comercial para barras de lanche nutricionais e funcionais prontas para consumo e analisa seu escopo em tipos de produtos (barras de cereal, barras de energia, barras de proteína, barras de frutas e nozes), bases de ingredientes (à base de nozes, à base de granola/aveia, à base de tâmaras, à base de laticínios/proteína, misturas híbridas e outros), faixas de preço (popular e premium) e canais de distribuição (supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais).

| Barra de Cereal |

| Barra de Energia |

| Barra de Proteína |

| Barra de Frutas e Nozes |

| Barras à base de nozes |

| À base de granola/aveia |

| À base de tâmaras |

| À base de laticínios/proteína |

| Misturas híbridas |

| Outros |

| Popular |

| Premium |

| Supermercado/Hipermercado |

| Loja de Conveniência |

| Loja de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Barra de Cereal |

| Barra de Energia | |

| Barra de Proteína | |

| Barra de Frutas e Nozes | |

| Por Base de Ingredientes | Barras à base de nozes |

| À base de granola/aveia | |

| À base de tâmaras | |

| À base de laticínios/proteína | |

| Misturas híbridas | |

| Outros | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Conveniência | |

| Loja de Varejo Online | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereal, barras de cereal especial ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, acrescido de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são feitas à base de tâmaras com adição de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos reguladores relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim |

| HDL | Lipoproteína de alta densidade — o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A regulamentação alemã do chocolate, um conjunto de normas que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto por glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura