Tamanho e Participação do Mercado de Snack Bar da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

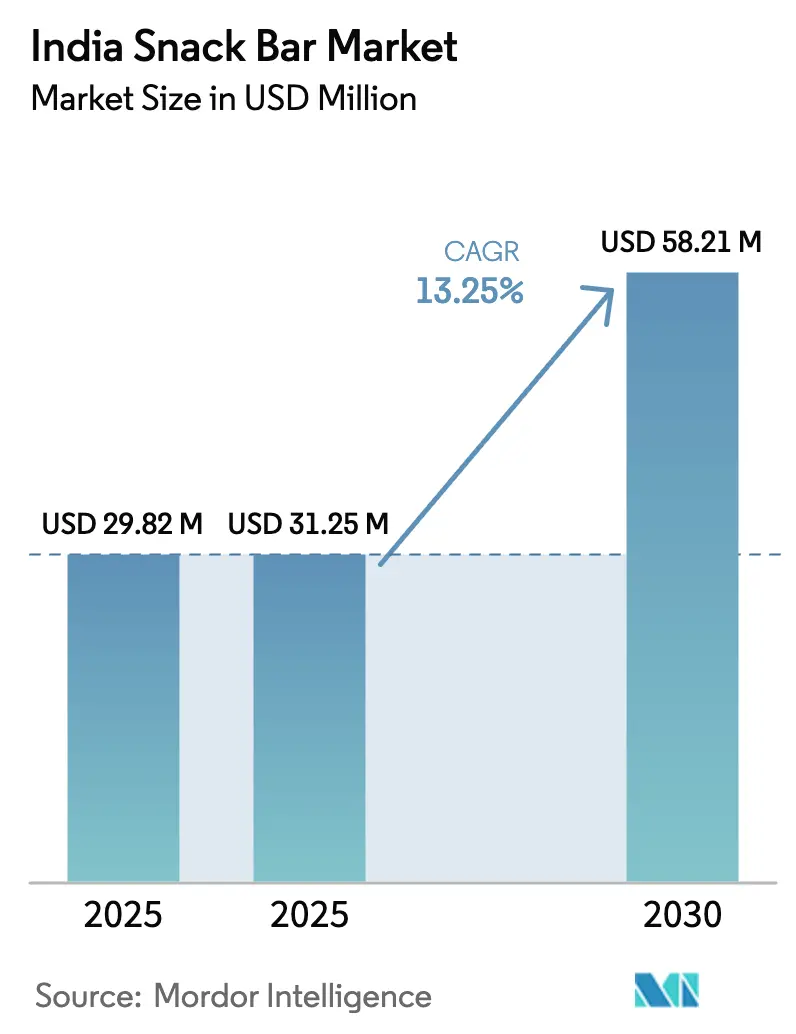

| Tamanho do mercado no ano base (2025) | 29.82 Milhões de dólares |

| Tamanho do Mercado (2025) | 31.25 Milhões de dólares |

| Tamanho do Mercado (2030) | 58.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.25% CAGR |

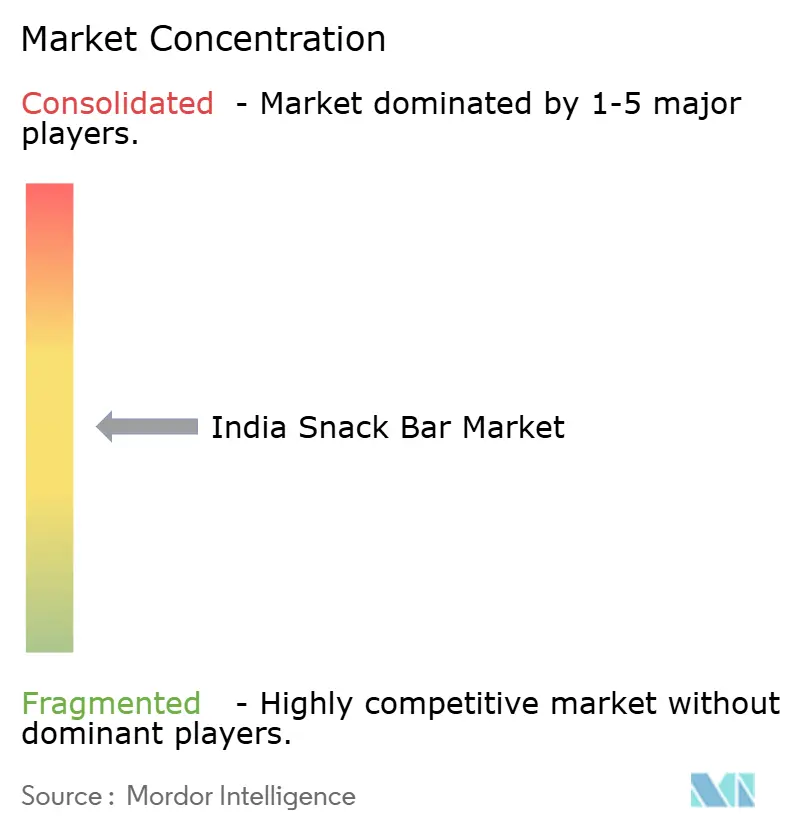

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Snack Bar da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de snack bar da Índia aumente de USD 29,82 milhões em 2025 para USD 31,25 milhões em 2026 e alcance USD 58,21 milhões até 2031, crescendo a um CAGR de 13,25% no período de 2026-2031. Os consumidores urbanos estão adotando a nutrição para consumo em movimento, impulsionados pela cultura fitness, longos deslocamentos e avisos de açúcar na parte frontal das embalagens que entram em vigor em fevereiro de 2026. Plataformas de comércio rápido como Blinkit e Zepto reduzem o ciclo de descoberta para 10-15 minutos, levando os fabricantes a desenvolver SKUs adequados para formatos de armazéns escuros. A inovação em ingredientes, como millets, proteínas vegetais e adoçantes alternativos, ajuda as marcas a contornar os avisos de rótulo enquanto atendem às expectativas de rótulo limpo. A intensidade competitiva permanece moderada; grandes players de bens de consumo de rápida movimentação expandem por meio de aquisições, enquanto marcas nativas digitais conquistam a Geração Z no Instagram com narrativas de transparência.

Principais Conclusões do Relatório

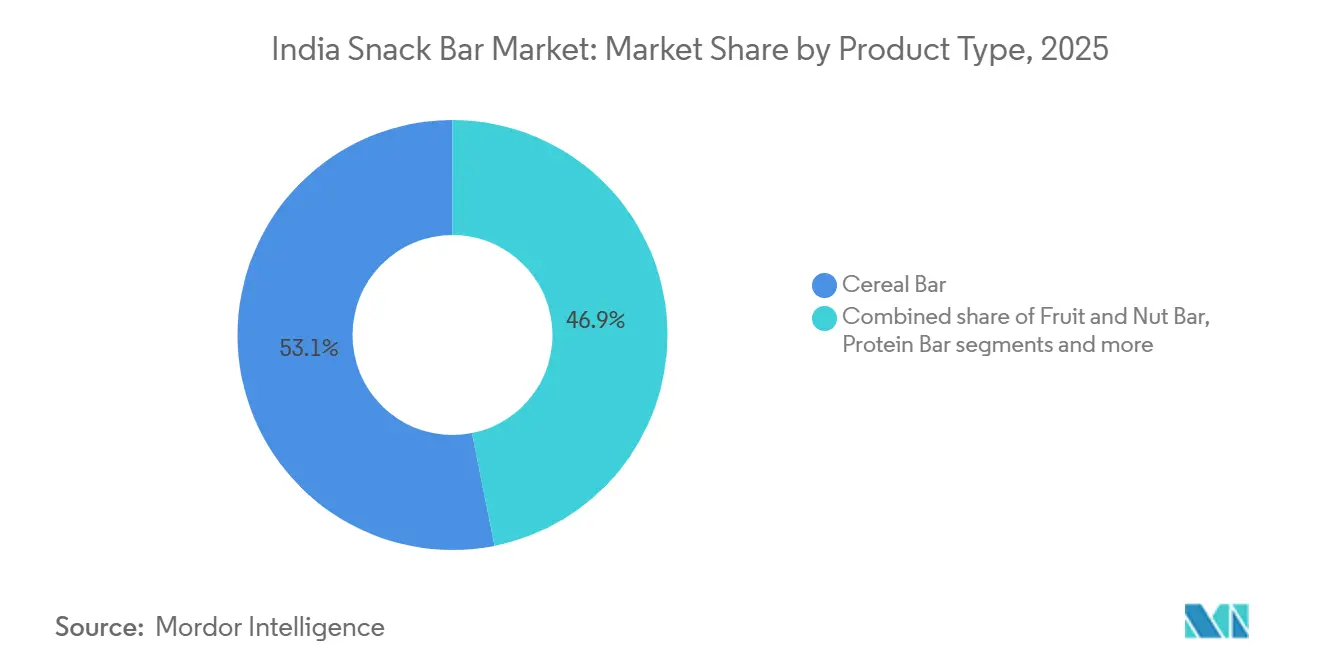

- Por tipo de produto, as barras de cereal lideraram o mercado indiano de snack bar com 53,12% de participação em 2025; as barras de frutas e nozes têm previsão de expansão a um CAGR de 14,52% até 2031.

- Por Funcionalidade, os propósitos de café da manhã capturaram 45,25% da receita em 2025, enquanto os usos de esportes/desempenho e recuperação devem crescer a um CAGR de 15,26% até 2031.

- Por Usuário Final, os adultos representaram 72,39% do consumo em 2025, mas o segmento infantil está acelerando a um CAGR de 14,28% à medida que os pais preferem lanches escolares ricos em proteínas.

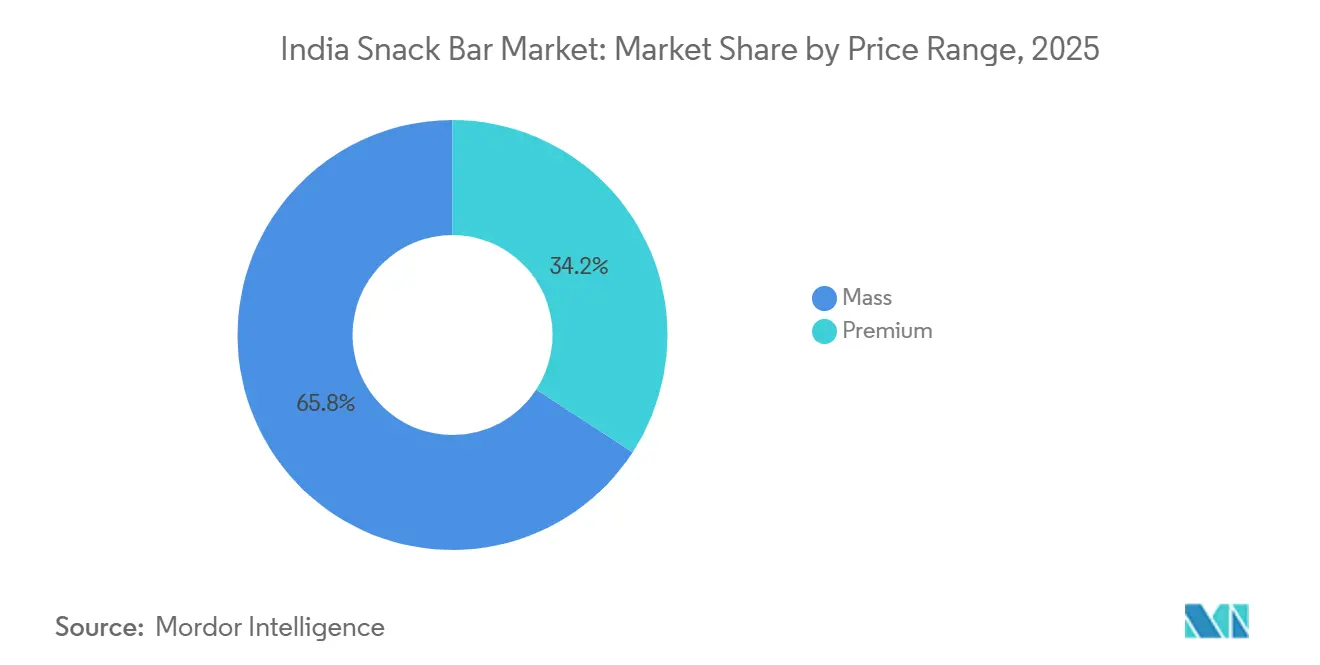

- Por faixa de preço, os produtos de preço popular representaram 65,82% do volume de 2025; as variantes premium têm projeção de crescimento a um CAGR de 14,58%.

- Por canal de distribuição, as lojas de conveniência controlaram 80,52% da distribuição em 2025, mas os canais de varejo online estão crescendo a um CAGR de 15,71%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Snack Bar da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde e Bem-Estar em Relação a Opções de Lanches com Alto Teor de Proteína e Alta Fibra | +2.8% | Nacional, com adoção mais forte nas metrópoles (Mumbai, Delhi-NCR, Bengaluru, Hyderabad) | Médio prazo (2-4 anos) |

| Crescente Popularidade das Barras de Proteína e Energia Devido à Cultura Fitness e ao Uso de Academias | +2.5% | Índia urbana, particularmente cidades de Nível 1 com penetração de academias superior a 8% | Curto prazo (≤ 2 anos) |

| Inovação em Sabores, Ingredientes e Formatos | +1.9% | Nacional, com variantes à base de millets ganhando força em cidades de Nível 2 | Médio prazo (2-4 anos) |

| Tendências de Substituição de Refeições entre Consumidores Conscientes com a Dieta | +1.6% | Cidades metropolitanas com alta densidade de profissionais em atividade | Curto prazo (≤ 2 anos) |

| Crescimento em Presentes Premium e Cestas de Lanches Selecionados | +1.2% | Centros urbanos durante temporadas festivas (Diwali, ciclos de presentes corporativos) | Longo prazo (≥ 4 anos) |

| Crescente Aspiração da Geração Z por Lanches Saudáveis e Fotogênicos para Redes Sociais | +1.5% | Cidades de Nível 1 e Nível 2 com alta penetração de mídias sociais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Bem-Estar em Relação a Opções de Lanches com Alto Teor de Proteína e Alta Fibra

O consumo de proteínas na Índia está passando por uma transformação demográfica. De acordo com dados do Ministério de Estatísticas, a ingestão per capita de proteínas aumentou de 60,9 gramas por dia em 2011-12 para 64,2 gramas em 2022-23, indicando mudanças graduais nos padrões alimentares. Os millennials urbanos e a Geração Z estão optando cada vez mais por barras de snack, promovidas como alternativas ricas em proteínas e fibras, em vez de biscoitos e namkeen tradicionais, refletindo seu crescente foco em perfis de macronutrientes. Um estudo de 2024 da Mondelēz India revelou que 82% dos entrevistados escolhem lanches alinhados com seus objetivos de condicionamento físico, enquanto 79% preferem porções menores de lanches indulgentes, uma tendência denominada "indulgência consciente". Essa mudança comportamental cria oportunidades para marcas que comunicam claramente o teor de proteínas e fibras. Isso é particularmente relevante com o mandato de rotulagem na parte frontal da embalagem da Autoridade de Padrões de Segurança Alimentar da Índia de fevereiro de 2024, que exige divulgações mais claras de gordura saturada, sal e açúcares adicionados[1]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Emendas de Rotulagem e Exibição 2024," fssai.gov.in. No entanto, as marcas enfrentam o desafio de equilibrar sabor com nutrição; barras percebidas como calcárias ou excessivamente focadas em saúde frequentemente têm dificuldade em competir com o rico apelo sensorial dos lanches indianos tradicionais.

Crescente Popularidade das Barras de Proteína e Energia Devido à Cultura Fitness e ao Uso de Academias

O setor de fitness da Índia, avaliado em INR 16.200 crore em 2024, tem projeção de crescimento para INR 37.700 crore até 2030. Nesse período, espera-se que as matrículas em academias quase dobrem, aumentando de 12,3 milhões para 23,3 milhões. Um catalisador importante para esse crescimento foi a redução do GST em setembro de 2025 sobre serviços de academia e fitness de 18% para 5%, o que reduziu as barreiras de entrada e impulsionou o crescimento das matrículas, especialmente em cidades de Nível 2. Estúdios de fitness boutique, crescendo a um robusto CAGR de 18,8%, estão fomentando comunidades onde a nutrição pós-treino está ganhando importância como tendência social. As barras de proteína tornaram-se uma opção popular de recuperação nesse contexto. Refletindo o apelo crescente da cultura fitness, a marca Right Shift da ITC, lançada em agosto de 2024 e voltada para consumidores com 40 anos ou mais, oferece lanches ricos em proteínas, aveia de millets e biscoitos de rapadura. Isso destaca o reconhecimento da marca de que o fitness agora atrai uma faixa etária mais ampla. Enfatizando ainda mais essa tendência, a Zydus Wellness adquiriu a Naturell (Ritebite Max Protein) em outubro de 2024 por INR 390 crore, sinalizando confiança de que a nutrição esportiva está migrando de um mercado de nicho para a adoção mainstream. No entanto, o setor enfrenta o desafio da saturação do mercado. À medida que a concorrência se intensifica no segmento de barras de proteína, as marcas precisarão se destacar por meio de alegações de biodisponibilidade, sabores inovadores e endossos de influenciadores de fitness credíveis.

Inovação em Sabores, Ingredientes e Formatos

As formulações à base de millets ganharam impulso após o Ano Internacional dos Millets 2023, com aquisições governamentais e distribuição por meio de sistemas de distribuição pública e programas de refeições escolares sustentando a demanda até 2024-2026. A Kellanova relançou o Chocos como Multigrain Chocos em julho de 2024, combinando trigo, jowar, arroz e milho para oferecer um posicionamento de alto teor de proteínas, alta fibra e sem maida. A Britannia introduziu os biscoitos NutriChoice 100% millets, enquanto a Nestlé expandiu as papas à base de millets, sinalizando que os grandes players de bens de consumo de rápida movimentação veem os grãos antigos como um sinal de credibilidade para consumidores preocupados com a saúde. Adoçantes alternativos, como estévia, rapadura, tâmaras e fruto do monge, estão se proliferando à medida que as marcas reformulam para evitar os rótulos de aviso na parte frontal da embalagem da FSSAI em produtos com alto teor de açúcar. Proteínas de origem vegetal (ervilha, soja, cânhamo) estão entrando nas formulações, aproveitando os 85% dos indianos que expressaram disposição para experimentar alimentos de origem vegetal em uma pesquisa de 2024. A inovação em formatos inclui sachês individuais com preços abaixo de INR 30 para penetrar em mercados semiurbanos sensíveis ao preço, e pacotes múltiplos para assinaturas de comércio eletrônico. A interação entre a premiumização de ingredientes e a acessibilidade determinará se as barras de millets e de origem vegetal permanecerão como nicho ou alcançarão tração no mercado de massa.

Tendências de Substituição de Refeições entre Consumidores Conscientes com a Dieta

A cultura de trabalho acelerada da Índia urbana está impulsionando uma mudança em direção à supressão de refeições. Aproximadamente 70% dos consumidores da Geração Z agora preferem várias refeições pequenas em vez da estrutura tradicional de três refeições. Em cidades como Bengaluru, Pune e Gurgaon, onde longos deslocamentos e horários flexíveis de trabalho em casa perturbam os padrões regulares de refeições, as barras de snack que oferecem 200-300 calorias com macros equilibrados estão se tornando populares como substitutos de refeições entre profissionais em atividade. A marca Right Shift da ITC atende a esse público fornecendo lanches ricos em nutrientes adaptados para indivíduos com mais de 40 anos focados no gerenciamento da saúde metabólica. As plataformas de comércio rápido estão acelerando essa tendência. Por exemplo, as janelas de entrega de 10-15 minutos do Blinkit apoiam compras por impulso desses substitutos de refeições. Os valores médios de pedidos da plataforma, variando de INR 450-500, sugerem que os consumidores frequentemente combinam essas barras com bebidas ou iogurte. No entanto, o controle de porções continua sendo uma preocupação; muitas barras comercializadas como substitutos de refeições contêm 15-20 gramas de açúcar, levantando questões sobre saciedade e possíveis quedas de energia após o consumo. Marcas que incorporam carboidratos complexos e fibras para fornecer energia sustentada provavelmente garantirão compras repetidas, enquanto aquelas que dependem de açúcares simples correm o risco de feedback negativo dos consumidores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sensibilidade ao Preço na Índia Limita a Adoção em Massa | -2.1% | Nacional, com impacto agudo em mercados rurais e de Nível 3 ou inferior | Curto prazo (≤ 2 anos) |

| Intensa Concorrência dos Lanches Indianos Tradicionais | -1.8% | Em todo o país, particularmente nas regiões Norte e Oeste com forte cultura de namkeen | Médio prazo (2-4 anos) |

| Alto Teor de Açúcar em Certas Barras | -1.3% | Mercados urbanos com alta conscientização sobre saúde | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória para Alegações Nutricionais, Fortificação e Rotulagem | -0.9% | Nacional, afetando todos os fabricantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade ao Preço na Índia Limita a Adoção em Massa

As barras de snack, com preços entre INR 50-150, enfrentam concorrência direta de lanches tradicionais que custam INR 10-50. No exercício fiscal de 2024, a Haldiram's alcançou receita superior a INR 9.000 crore, refletindo um crescimento anual de 15-18%. Da mesma forma, a Bikaji Foods reportou receita de INR 2.882 crore no exercício fiscal de 2024, com crescimento anual de 22,8%. Esses números destacam a forte fidelidade do consumidor e a extensa rede de distribuição de lanches tradicionais como namkeen, bhujia e chivda. Nas regiões rurais e semiurbanas, onde a renda disponível é limitada, os consumidores consideram as barras de snack como compras indulgentes em vez de necessidades. Para resolver isso, as marcas estão oferecendo tamanhos de embalagem menores — barras de 20-30 gramas com preços abaixo de INR 30 — para incentivar experimentações. No entanto, essa abordagem comprime as margens de lucro. O aumento dos custos de matérias-primas, incluindo nozes, frutas secas e proteína de soro de leite, pressiona ainda mais as estratégias de precificação. Os fabricantes agora são forçados a escolher entre reduzir margens ou sacrificar volumes. Espera-se que a segmentação entre marcas populares e premium persista, com marcas premium focando em mercados metropolitanos, enquanto marcas populares competem com lanches tradicionais em cidades de Nível 2 e mercados menores.

Intensa Concorrência dos Lanches Indianos Tradicionais

Avaliada em mais de INR 40.000 crore, a categoria de lanches tradicionais prospera devido à sua importância cultural, preferências regionais de sabor e uma extensa rede de distribuição cobrindo 12-13 milhões de lojas kirana. Marcas líderes como Haldiram's e Bikaji, juntamente com players regionais como Bikanervala, modernizaram suas embalagens, obtiveram certificações de higiene e expandiram para o varejo organizado, reduzindo a lacuna de qualidade percebida com as barras de snack de marca. Os lanches tradicionais proporcionam satisfação sensorial imediata — qualidades salgadas, picantes e crocantes que as barras de snack frequentemente têm dificuldade em replicar, especialmente para consumidores acostumados a sabores intensos. No segundo trimestre do exercício fiscal de 2025, a marca Bingo! da ITC introduziu novas variantes, incluindo Tedhe Medhe Xtraa Teekha e Mad Angles Red Alert, destacando a necessidade de até mesmo marcas focadas em saúde atenderem às preferências de sabor indianas. O desafio reside não apenas no preço, mas também no apelo do sabor. As barras de snack, frequentemente vistas como insípidas ou excessivamente ocidentais, enfrentam dificuldades em mercados onde o 'namkeen' é um alimento básico diário. Marcas que incorporam com sucesso sabores localizados — como masala, azedo e chatpata — enquanto mantêm o valor nutricional, poderiam preencher essa lacuna, embora os riscos de execução permaneçam significativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Cereal Ancoram o Café da Manhã, Barras de Frutas e Nozes em Alta

Em 2025, as barras de cereal detinham uma participação de mercado substancial de 53,12%, impulsionadas pela sua conveniência como opções rápidas de café da manhã para commuters urbanos, especialmente quando combinadas com leite ou iogurte. Com previsão de crescimento a um CAGR de 14,52% até 2031, as barras de frutas e nozes estão ganhando popularidade devido à crescente demanda por produtos de rótulo limpo e às preferências dos consumidores por ingredientes naturais como tâmaras, amêndoas e cranberries em vez de grãos processados. As barras de energia e proteína, embora atendam a frequentadores de academia e atletas no segmento de nutrição para desempenho, estão enfrentando crescente comoditização à medida que mais marcas entram no mercado com formulações semelhantes à base de soro de leite. A categoria "Outros", que inclui barras à base de sementes (como chia, linhaça e abóbora) e opções cetogênicas, permanece como nicho, mas está ganhando força gradualmente entre millennials conscientes com a dieta que exploram dietas com baixo teor de carboidratos.

Em agosto de 2024, a Bagrry's lançou um Superfood Trail Mix 7 em 1, combinando componentes de cereal, frutas e nozes, posicionando-se em múltiplas subcategorias. A crescente demanda por barras de frutas e nozes reflete uma tendência mais ampla de rótulo limpo, com os consumidores favorecendo cada vez mais produtos que contêm menos de dez ingredientes. Marcas que obtêm nozes e frutas secas de forma transparente a partir de cadeias de suprimentos rastreáveis provavelmente garantirão preços premium, enquanto aquelas que dependem de ingredientes genéricos podem enfrentar pressões nas margens.

Por Funcionalidade: Nutrição Esportiva Supera o Café da Manhã à Medida que as Academias se Proliferam

Em 2025, os propósitos de café da manhã detinham uma participação de mercado de 45,25%, enfatizando a crescente preferência entre profissionais e estudantes por barras de snack como alternativas convenientes aos cafés da manhã tradicionais sentados à mesa. As aplicações de esportes, desempenho e recuperação têm previsão de crescimento a um CAGR de 15,26% até 2031. Esse crescimento é impulsionado pelo setor de fitness da Índia, que tem projeção de expansão de INR 16.200 crore em 2024 para INR 37.700 crore até 2030. Simultaneamente, espera-se que as matrículas em academias aumentem significativamente, de 12,3 milhões para 23,3 milhões. O segmento de "Saúde Geral" atrai um público amplo que busca lanches ricos em nutrientes sem objetivos atléticos específicos, enquanto os "Propósitos de Substituição de Refeições" atendem a consumidores conscientes com as calorias. Além disso, a categoria "Outros" inclui lanches e gerenciamento de peso, com barras de porção controlada oferecendo uma indulgência sem culpa.

Em outubro de 2024, a Zydus Wellness anunciou sua aquisição de INR 390 crore da Naturell (Ritebite Max Protein), destacando uma crença corporativa de que a nutrição esportiva está prestes a migrar de lojas especializadas de nicho para pontos de venda mainstream. Uma redução do GST em setembro de 2025 sobre serviços de academia de 18% para 5% reduziu ainda mais as barreiras à adoção do fitness, impulsionando o aumento da demanda por produtos de recuperação pós-treino. No entanto, as barras focadas no café da manhã enfrentam o risco de saturação do mercado à medida que marcas estabelecidas de cereais e biscoitos defendem sua dominância no segmento de refeição matinal. A diferenciação para essas barras dependerá do teor de proteínas, da liberação sustentada de energia e do sabor. As barras de nutrição esportiva devem equilibrar eficácia — oferecendo mais de 20 gramas de proteína e aminoácidos de cadeia ramificada — com palatabilidade, pois texturas calcárias podem desencorajar compras repetidas. As barras de substituição de refeições enfrentam potenciais desafios regulatórios se comercializadas com alegações de perda de peso sem evidências clínicas, especialmente sob a supervisão cada vez mais rigorosa da FSSAI.

Por Usuário Final: Segmento Infantil Acelera à Medida que os Pais Priorizam Proteínas

Os adultos comandaram 72,39% de participação em 2025, abrangendo profissionais em atividade, entusiastas do fitness e consumidores preocupados com a saúde com idades entre 25-55 anos. De acordo com dados do Fundo de População das Nações Unidas de 2025, a população com idades entre 15 e 64 anos na Índia era de 68 milhões[2]Fonte: Fundo de População das Nações Unidas, "População da Índia 2025", unfpa.org. O segmento infantil está crescendo a um CAGR de 14,28% até 2031, impulsionado pela demanda dos pais por lanches escolares ricos em proteínas e com baixo teor de açúcar que competem com biscoitos e salgadinhos tradicionais. As marcas que visam crianças devem navegar por dois porteiros: os pais priorizam a nutrição, enquanto as crianças exigem sabor e apelo visual. Inovações em embalagens, como personagens de desenhos animados, embalagens colecionáveis e códigos QR interativos, aumentam o apelo nas prateleiras, mas o mandato de rotulagem na parte frontal da embalagem da FSSAI de fevereiro de 2026 exporá produtos com alto teor de açúcar ao escrutínio dos pais.

A marca Right Shift da ITC, lançada em agosto de 2024, visa adultos com 40 anos ou mais com lanches ricos em nutrientes que abordam a saúde metabólica, ilustrando estratégias de segmentação específicas por faixa etária. O segmento infantil enfrenta ventos contrários regulatórios; a FSSAI proíbe alegações de saúde em produtos com alto teor de açúcar, sal ou gordura saturada, forçando a reformulação. Marcas que desenvolvem sabor sem comprometer a nutrição — usando adoçantes naturais como tâmaras ou estévia — conquistarão a confiança dos pais. As barras voltadas para adultos devem se diferenciar além de alegações genéricas de bem-estar; ingredientes funcionais como adaptógenos, probióticos ou ômega-3 oferecem caminhos para a premiumização.

Por Faixa de Preço: O Premium Avança à Medida que a Cultura de Presentes e o Instagram Convergem

Em 2025, as ofertas de preço popular representaram 65,82% da participação de mercado, destacando as restrições de acessibilidade que limitam a maioria dos consumidores a barras com preços abaixo de INR 50. Ao mesmo tempo, as variantes premium estão experimentando crescimento significativo, com um CAGR de 14,58% projetado até 2031. Esse crescimento é impulsionado por uma cultura de presentes durante festivais como Diwali e Raksha Bandhan, ciclos corporativos e descoberta impulsionada pelo Instagram entre a Geração Z. A disposição da geração mais jovem de gastar em ingredientes exóticos, como quinoa, chia e nozes importadas, acelera ainda mais essa tendência. Enquanto as marcas populares focam na densidade de distribuição e no valor competitivo por grama, as marcas premium se diferenciam por meio de fornecimento artesanal, rótulos limpos e embalagens visualmente atraentes projetadas para as mídias sociais.

A Open Secret demonstrou crescimento impressionante, alcançando INR 37 crore em receita no exercício fiscal de 2023, quase triplicando seu desempenho. A True Elements, com a Marico detendo uma participação de 54%, também apresentou resultados sólidos, reportando INR 57 crore em receita no exercício fiscal de 2023, um aumento de 24%. Esses números ressaltam o crescente interesse dos investidores em marcas premium de bem-estar. Refletindo a disponibilidade de capital para marcas que visam consumidores urbanos abastados, a Farmley garantiu USD 42 milhões em financiamento da Série C em 2025, enquanto a Natraj levantou USD 30,9 milhões. No entanto, as marcas premium enfrentam desafios, incluindo pressões nas margens decorrentes do aumento dos custos de insumos, como nozes importadas e certificações orgânicas. Para justificar seus preços, essas marcas estão aproveitando a narrativa — focando em histórias de origem, credenciais de sustentabilidade e benefícios funcionais. Enquanto isso, as marcas populares enfrentam o risco de comoditização, mas podem defender sua participação de mercado inovando em sabor ou formato enquanto mantêm preços abaixo de INR 30 para competir com os lanches tradicionais.

Por Canal de Distribuição: O Comércio Rápido Perturba a Dominância das Lojas de Conveniência

Em 2025, as lojas de conveniência dominaram o mercado com uma participação de 80,52%, sublinhando o apelo das barras de snack para compras por impulso. Essas barras de snack se encaixam perfeitamente em espaços de varejo de pequeno formato, seja em bairros residenciais, centros de transporte ou complexos de escritórios. As lojas de varejo online estão em rápida ascensão, com um CAGR de 15,71% projetado até 2031. Esse aumento é amplamente impulsionado por plataformas de comércio rápido como Blinkit, Zepto e Swiggy Instamart, que dominaram a arte das entregas em 10-15 minutos nas áreas metropolitanas. Os gigantes do comércio eletrônico, Amazon e Flipkart, alimentam ainda mais esse crescimento oferecendo pacotes de assinatura atrativos. Os supermercados e hipermercados atendem a domicílios que compram em grandes quantidades, facilitando a descoberta de marcas por meio de degustações nas lojas. Enquanto isso, os "outros canais" abrangem uma gama diversificada, incluindo academias, farmácias e máquinas de venda automática corporativas.

O comércio rápido está testemunhando uma ascensão meteórica, saltando de USD 5,5 bilhões em 2024 para um projetado USD 9,95 bilhões em 2025, marcando um impressionante crescimento anual de 81%. Esse aumento está alterando os padrões tradicionais de compra por impulso; os consumidores agora optam por entregas na mesma hora, pedindo barras de snack junto com suas compras de supermercado. Em março de 2025, o Blinkit contava com 791 lojas operacionais, o Zepto ultrapassou a marca de 550 e o Swiggy Instamart manteve-se estável com mais de 600 lojas. Essa expansão coletiva não apenas está encurtando a janela de experimentação de marcas, mas também favorecendo SKUs alinhados com a economia das entregas em 10 minutos. Em um movimento estratégico, a Mondelēz expandiu sua presença adicionando 180.000 lojas em 2023 e outras 120.000 no primeiro semestre de 2024. Desde 2019, instalaram 700.000 visicoolers para aumentar a visibilidade nos pontos de venda de conveniência. Marcas diretas ao consumidor como Yoga Bar e The Whole Truth estão aproveitando o poder do Instagram e do WhatsApp para vendas diretas, alcançando uma divisão de receita notável de 60% offline e 40% online.

Análise Geográfica

O mercado de snack bar da Índia demonstra uma clara divisão entre áreas metropolitanas e regiões rurais. Cidades como Mumbai, Delhi-NCR, Bengaluru, Hyderabad e Pune detêm uma participação significativa devido às maiores rendas disponíveis, à crescente influência da cultura fitness e a uma densa rede de pontos de venda de varejo organizado. Essas metrópoles se beneficiam da infraestrutura de comércio rápido como as 791 lojas do Blinkit, as 550+ do Zepto e as 600+ do Swiggy Instamart em março de 2025, o que facilita entregas em 10-15 minutos e reduz as barreiras de experimentação. As cidades de Nível 1, incluindo Chennai, Kolkata e Ahmedabad, estão experimentando adoção rápida impulsionada pelo aumento das matrículas em academias e pela melhoria da visibilidade dos produtos por meio de formatos de comércio moderno, como as mais de 18.000 lojas da Reliance Retail e os mais de 360 pontos de venda da DMart, conforme relatado pelo Business Standard[3]Fonte: Business Standard, "Nestlé India Anuncia Plano de Investimento de Rs 6.000-6.500 Crore." business-standard.com.

Em contraste, as cidades de Nível 2 e Nível 3 enfrentam desafios relacionados à acessibilidade e distribuição. As lojas kirana tradicionais, que respondem por mais de 90% do varejo, frequentemente carecem de refrigeração para produtos perecíveis ou espaço nas prateleiras para SKUs de nicho. Para resolver isso, as marcas estão introduzindo tamanhos de embalagem menores — barras de 20-30 gramas com preços abaixo de INR 30 — para penetrar nesses mercados, embora a lucratividade permaneça difícil de alcançar. As preferências regionais de sabor adicionam complexidade: o Norte e o Oeste da Índia favorecem lanches salgados como namkeen e bhujia, enquanto o Sul da Índia exibe maior preferência por produtos focados em saúde. Os mercados rurais permanecem amplamente inexplorados devido à baixa conscientização, poder de compra limitado e forte inclinação para lanches tradicionais, resultando em altos custos de aquisição de clientes. A estratégia de expansão geográfica prioriza a consolidação nas metrópoles, o crescimento no Nível 1, a entrada seletiva no Nível 2 e uma abordagem paciente para as áreas rurais.

Iniciativas governamentais, como o Ano Internacional dos Millets 2023,

juntamente com promoções por meio de sistemas de distribuição pública e refeições escolares, estão impulsionando a demanda por barras à base de millets. Essa tendência é particularmente evidente em estados como Karnataka, Rajasthan e Maharashtra, onde o consumo de millets está profundamente enraizado nas práticas culturais. O plano de investimento da Nestlé de INR 6.000-6.500 crore para 2020-2025, que inclui o estabelecimento de uma 10ª fábrica em Odisha com um investimento de INR 8-9 bilhões, destaca sua confiança no potencial de crescimento do Leste da Índia. O comércio eletrônico, com previsão de crescimento de 2,5% das vendas de mercearia em 2024 para 4,5% em 2025, está permitindo que as marcas contornem os desafios tradicionais de distribuição e alcancem diretamente os consumidores em cidades menores. A evolução dos mercados de Nível 2 e além dependerá da integração da expansão do varejo organizado, dos avanços do comércio rápido e das estratégias diretas ao consumidor.

Cenário Competitivo

Principais players como ITC Ltd., Kellanova e Mondelēz International Inc. estão capitalizando sua forte presença em biscoitos, cereais e confeitaria para se estabelecerem no mercado de snack bar da Índia. Ao mesmo tempo, startups como Yoga Bar, RiteBite e MuscleBlaze estão ganhando força ao enfatizar a transparência dos ingredientes e fomentar conexões diretas com os consumidores. A aquisição do Yoga Bar pela ITC em junho de 2024 e o lançamento das Barras de Proteína Sunfeast Farmlite refletem sua estratégia de penetrar em nichos de alto crescimento. Da mesma forma, a Mondelēz está abordando as preocupações dos consumidores sobre os sabores dos produtos de bem-estar por meio de suas extensões Cadbury Fuse, que se concentram no sabor.

As oportunidades estão se expandindo em barras de substituição de refeições projetadas para profissionais em atividade, sabores regionais que atendem às preferências locais e o segmento de preço médio-premium de Rs 30-50 subdesenvolvido. As startups estão aproveitando modelos diretos ao consumidor orientados por dados para se adaptar rapidamente às demandas dos consumidores, permitindo-lhes introduzir novos sabores e produtos de edição limitada enquanto minimizam os riscos de estoque. No entanto, sua dependência de plataformas de comércio rápido de terceiros continua a pressionar as margens de lucro. Regulamentações mais rígidas da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) sobre alegações nutricionais provavelmente beneficiarão empresas com estruturas sólidas de conformidade, potencialmente impulsionando a consolidação do mercado em um futuro próximo.

As grandes corporações multinacionais estão aproveitando sua escala e extensas redes de distribuição, enquanto as startups estão causando impacto por meio do engajamento nas mídias sociais e da construção de comunidades. As colaborações com influenciadores de fitness estão ajudando os players menores a aumentar a credibilidade e reduzir os custos de aquisição de clientes. O investimento em pesquisa e desenvolvimento para produtos com teor reduzido de açúcar está se tornando uma vantagem competitiva à medida que regulamentações mais rígidas sobre o teor de açúcar são antecipadas. Ao longo do período de previsão, espera-se que as empresas que priorizam a diferenciação de produtos premium e a conformidade regulatória superem aquelas que dependem exclusivamente da ampla disponibilidade.

Líderes do Setor de Snack Bar da Índia

General Mills Inc.

Mondelēz International Inc.

Bagrrys India Pvt Ltd

ITC Limited

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Zydus Wellness lançou as Barras de Proteína em Wafer de Millets RiteBite Max Protein, com 10g de proteína proveniente de millets como jowar em um formato crocante e sem culpa, livre de maida, açúcar adicionado e óleo de palma.

- Fevereiro de 2025: A EatFit introduziu sua nova linha de barras de energia, Hustl, projetada para atender à crescente demanda por opções de lanches convenientes e nutritivos. O lançamento foi realizado em colaboração com o jogador de críquete indiano Mayank Agarwal, adicionando credibilidade e apelo ao produto.

- Novembro de 2024: O ator de Bollywood Ranveer Singh apresentou uma nova marca chamada 'SuperYou' em colaboração com o empresário Nikunj Biyani. Essa parceria marcou a entrada de Singh no segmento de estilo de vida e bem-estar, com o objetivo de atender à crescente demanda por produtos que promovam o autocuidado e o bem-estar pessoal.

- Agosto de 2024: A Pakka Limited fez parceria com a Brawny Bear para lançar as primeiras Barras de Energia de Tâmaras da Índia embaladas em material flexível compostável, feitas de tâmaras premium sem açúcares adicionados.

Escopo do Relatório do Mercado de Snack Bar da Índia

As barras de snack são pequenas porções de alimento consumidas durante exercícios, lanches e outros propósitos. O mercado de snack bar da Índia é segmentado por tipo de produto, funcionalidade, usuário final, faixa de preço e canais de distribuição. Por tipo de produto, o mercado é segmentado em barra de cereal, barra de proteína/energia, barra de frutas e nozes e outros. Por funcionalidade, o mercado é segmentado em propósitos de café da manhã, esportes/desempenho e recuperação, saúde geral, propósitos de substituição de refeições e outros. Por usuário final, o mercado é segmentado em adultos e crianças. Por faixa de preço, o mercado é segmentado em popular e premium. Por canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, canais online e outros. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Barra de Cereal |

| Barra de Energia/Proteína |

| Barra de Frutas e Nozes |

| Outros |

| Propósitos de Café da Manhã |

| Esportes/Desempenho e Recuperação |

| Saúde Geral |

| Propósitos de Substituição de Refeições |

| Outros (Lanches, gerenciamento de peso) |

| Adultos |

| Crianças |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| Por Tipo de Produto | Barra de Cereal |

| Barra de Energia/Proteína | |

| Barra de Frutas e Nozes | |

| Outros | |

| Por Funcionalidade | Propósitos de Café da Manhã |

| Esportes/Desempenho e Recuperação | |

| Saúde Geral | |

| Propósitos de Substituição de Refeições | |

| Outros (Lanches, gerenciamento de peso) | |

| Por Usuário Final | Adultos |

| Crianças | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas e mentes, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A regulamentação alemã do chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de snack com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura