Tamanho e Participação do Mercado de Bombas de Calor na Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

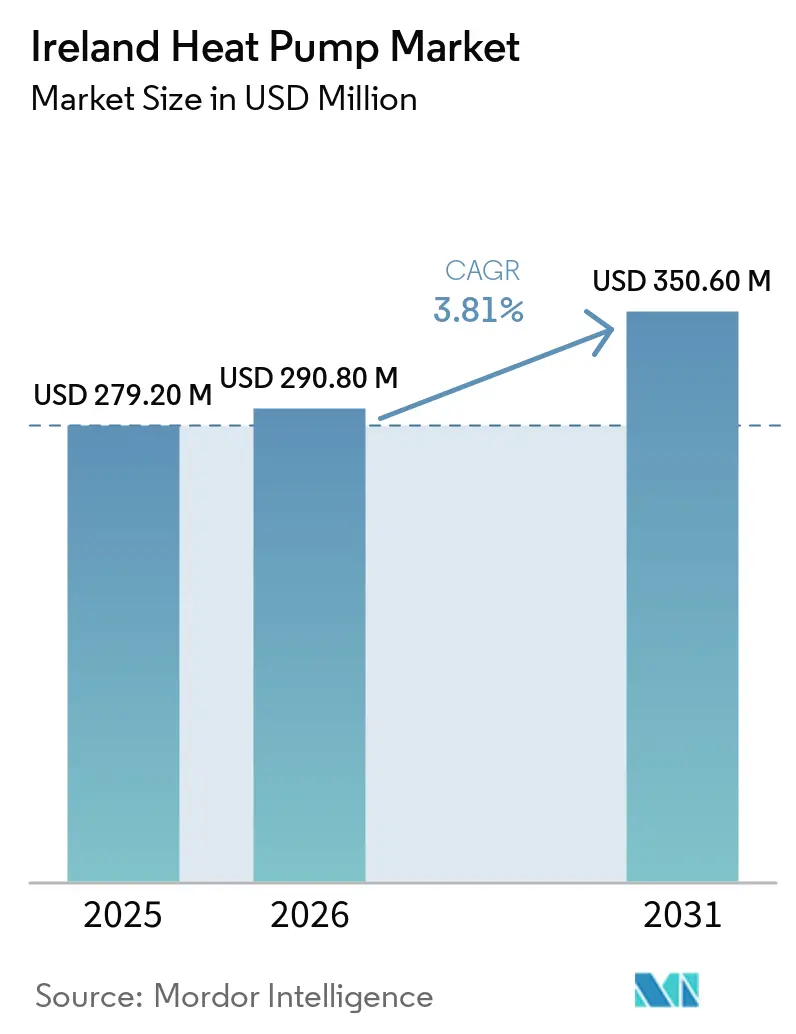

| Tamanho do mercado no ano base (2025) | 279.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 290.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 350.60 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Irlanda por Mordor Intelligence

Espera-se que o tamanho do mercado de bombas de calor na Irlanda aumente de USD 279,2 milhões em 2025 para USD 290,8 milhões em 2026 e atinja USD 350,6 milhões até 2031, crescendo a um CAGR de 3,81% no período 2026-2031. O impulso das políticas, os generosos subsídios da Autoridade de Energia Sustentável da Irlanda (SEAI) e o aumento do custo dos combustíveis fósseis sustentam a procura, mas a implantação continua a ser dificultada pela escassez de instaladores, pelas restrições da rede elétrica em zonas rurais e pelos rigorosos limiares do Indicador de Perda de Calor que excluem muitas habitações com classificação C. Os fabricantes multinacionais estão a expandir a capacidade de produção europeia, enquanto os especialistas domésticos aproveitam o conhecimento do envelhecido parque habitacional irlandês para defender a sua quota de mercado. Os retrofits comerciais aceleram sob a pressão de conformidade com a Diretiva de Desempenho Energético dos Edifícios da União Europeia (UE), e um projeto-piloto de bombas de calor de alta temperatura alarga o conjunto de retrofits endereçáveis. Em conjunto, estes fatores sustentam um crescimento estável, mas não explosivo, à medida que a Irlanda persegue a sua meta de 680.000 unidades para 2030.

Principais Conclusões do Relatório

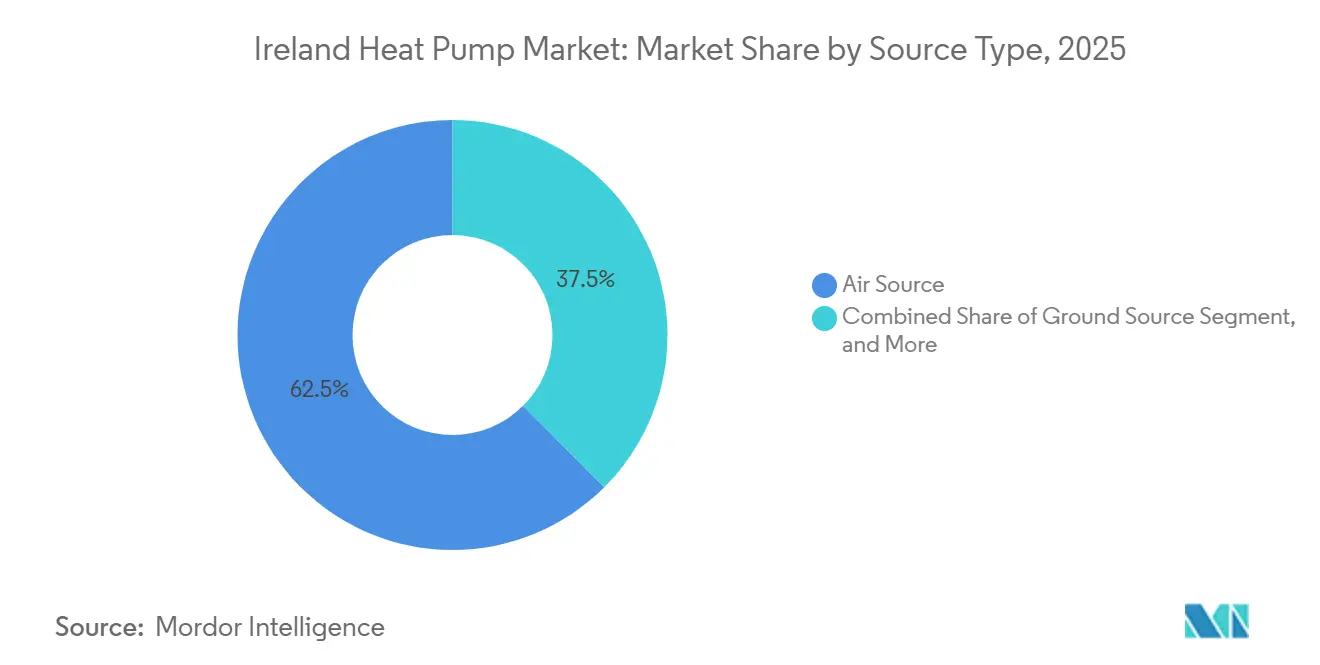

- Por tipo, os sistemas de fonte de ar lideraram com 62,48% da quota do mercado de bombas de calor na Irlanda em 2025, enquanto as configurações híbridas deverão expandir-se a um CAGR de 4,13% até 2031.

- Por tecnologia, as unidades ar-para-água captaram 54,03% da quota do tamanho do mercado de bombas de calor na Irlanda em 2025; as soluções solo-para-água deverão crescer a um CAGR de 4,28% entre 2026-2031.

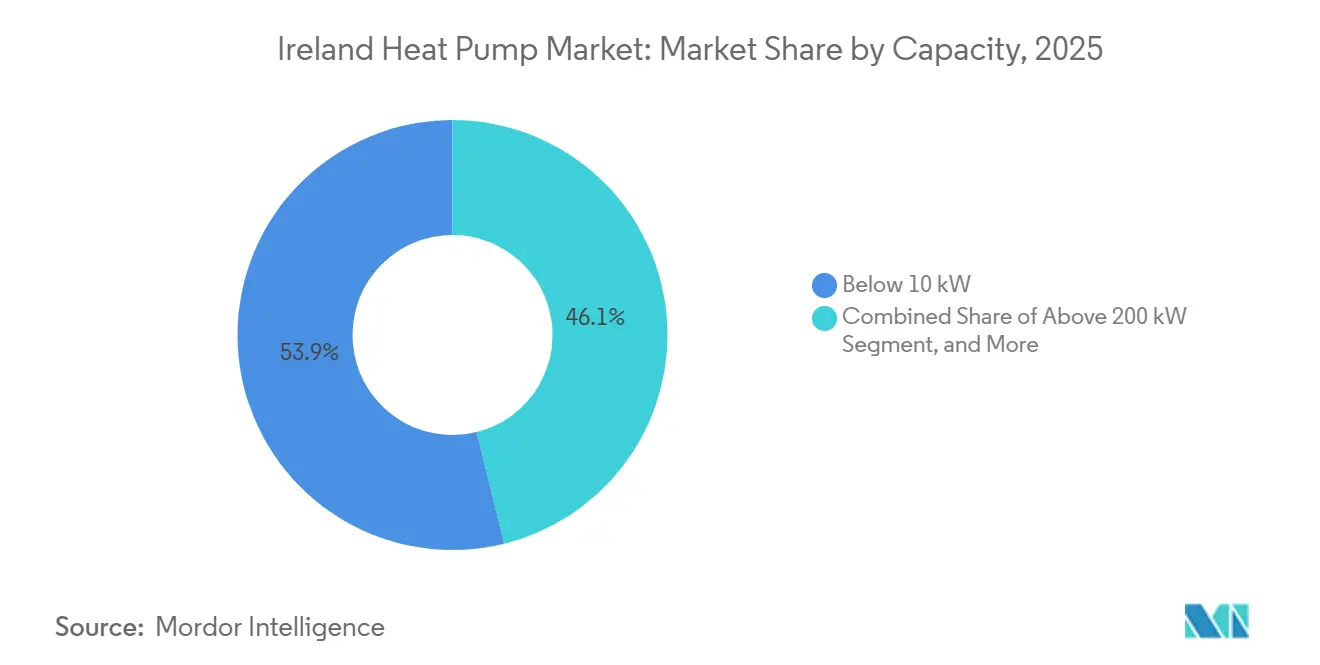

- Por capacidade, os sistemas abaixo de 10 quilowatts detinham 53,87% de quota em 2025, enquanto a faixa de 10-50 quilowatts está prevista para avançar a um CAGR de 4,19% até 2031.

- Por aplicação, o aquecimento de espaço representou 70,86% da procura em 2025, mas espera-se que o arrefecimento de espaço aumente a um CAGR de 4,62% no período 2026-2031.

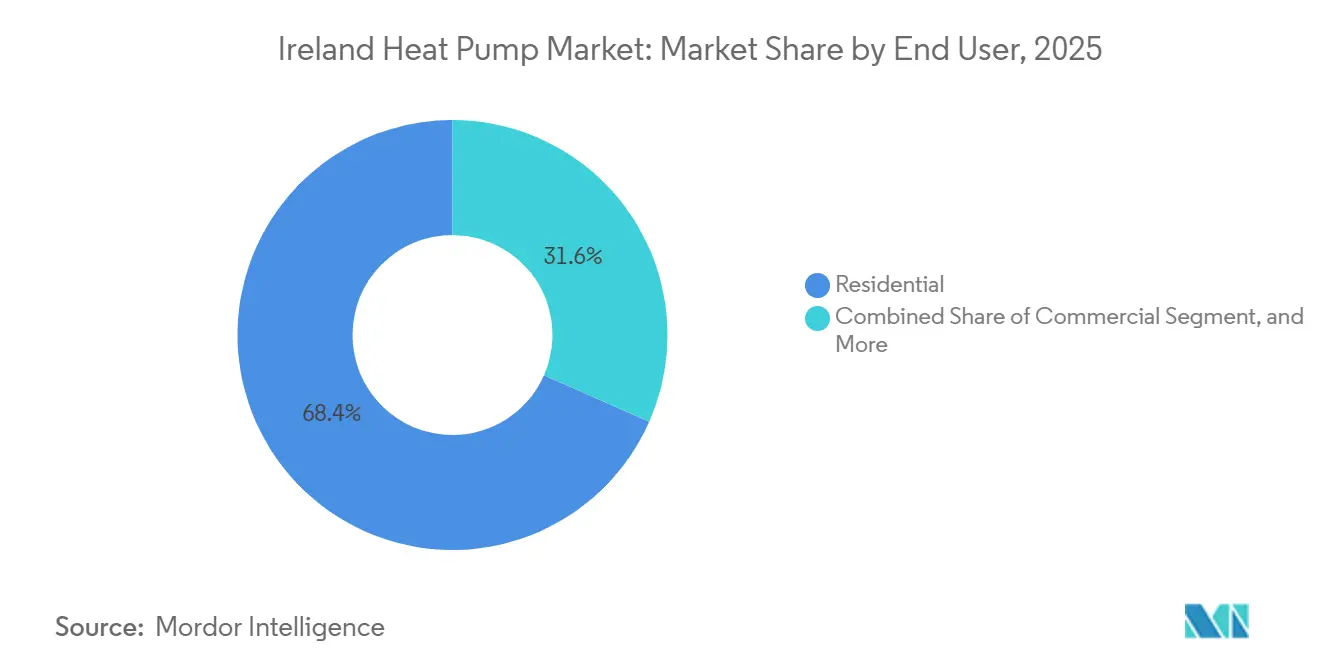

- Por utilizador final, as instalações residenciais dominaram com 68,39% de quota em 2025; os projetos comerciais estão posicionados para um CAGR de 4,23% até 2031.

- Por instalação, a atividade de retrofit representou 58,93% da receita de 2025, enquanto a adoção em novas construções está projetada para aumentar a um CAGR de 4,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor na Irlanda

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Preços de Energia a Impulsionar o Retorno do Investimento em Eficiência | +1.2% | Nacional, agudo nos municípios rurais aquecidos a óleo (Cork, Kerry, Galway) | Curto prazo (≤ 2 anos) |

| Integração de Resposta à Procura com Tarifas Inteligentes | +0.8% | Áreas metropolitanas de Dublin, Cork e Limerick com elevada utilização de contadores inteligentes | Médio prazo (2-4 anos) |

| Eletrificação de Habitações Isoladas Aquecidas a Óleo | +0.9% | Municípios rurais (Donegal, Mayo, Roscommon, Wexford) | Médio prazo (2-4 anos) |

| Subsídios SEAI e Incentivos Fiscais de Apoio | +1.5% | Nacional, maior adesão em habitações ocupadas pelos proprietários | Curto prazo (≤ 2 anos) |

| Mandatos da UE de NZEB e Vaga de Renovação | +0.7% | Novas construções e retrofits do setor público a nível nacional | Longo prazo (≥ 4 anos) |

| Modelos de Subscrição de Calor como Serviço | +0.3% | Centros urbanos e projetos-piloto comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços de Energia a Impulsionar o Retorno do Investimento em Eficiência

As tarifas de eletricidade irlandesas subiram 4,7% em 2025, mas as faturas domésticas de gás dispararam 28% para EUR 1.249 (USD 1.411) até 2026, reduzindo a diferença de custos operacionais entre bombas de calor e caldeiras a gás e encurtando os períodos de retorno em habitações bem isoladas.[1]NRG Panel, "As Bombas de Calor Ar-Água Valem a Pena na Irlanda (2026)?," nrgpanel.ie Os agregados familiares rurais aquecidos a óleo gastam EUR 1.500-2.500 (USD 1.695-2.825) anualmente em combustível, em comparação com EUR 500-1.000 (USD 565-1.130) para bombas de calor de fonte de ar, amplificando o apelo económico quando combinado com subsídios.[2]Enable Research, "Bombas de Calor na Irlanda: Custos, Subsídios e Guia de Instalação," enable-research.ie O projeto-piloto de alta temperatura da SEAI testa sistemas que fornecem fluxo a 65 °C para desbloquear poupanças em habitações com menor isolamento, sinalizando que os avanços tecnológicos podem compensar as limitações da envolvente. À medida que a volatilidade dos combustíveis fósseis persiste, os proprietários priorizam a certeza do custo ao longo do ciclo de vida em detrimento do menor custo de capital das caldeiras, reforçando a procura por soluções de eletrificação eficientes.

Integração de Resposta à Procura com Tarifas Inteligentes

A implementação de contadores inteligentes na Irlanda atingiu 1,9 milhões de dispositivos em 2025, abrindo caminho para tarifas dinâmicas de uso por período a lançar em junho de 2026 que reduzem os preços de energia fora do pico em até 60%. A bomba de calor Aquarea M da Panasonic, combinada com os controlos tado°, afirma uma redução de custos de 22% através da otimização de horários, reposicionando as bombas de calor como ativos interativos com a rede em vez de eletrodomésticos estáticos.[3]Panasonic Heating and Cooling Solutions, "Panasonic Apresenta a Nova Aquarea EcoFlex," aircon.panasonic.eu No entanto, apenas 30% das unidades instaladas utilizam algoritmos de deslocamento de carga, deixando poupanças significativas por realizar. Os primeiros adotantes concentram-se em Dublin, Cork e Limerick, onde a penetração de contadores inteligentes ultrapassa os 85%, enquanto o progresso rural é dificultado por atrasos na instalação de contadores e cobertura de banda larga irregular. As obrigações dos fornecedores ao abrigo do Regime de Calor Renovável de 2026 deverão integrar tarifas com equipamentos, generalizando a participação na resposta à procura.

Eletrificação de Habitações Isoladas Aquecidas a Óleo

A Lei das Energias Renováveis para Aquecimento proíbe novas caldeiras a óleo a partir de 2025 e impõe a eliminação total até 2035, visando aproximadamente 350.000 habitações dependentes de óleo que emitem três quartos do carbono do aquecimento residencial. O bónus de mudança de EUR 4.000 (USD 4.520) da SEAI reduz os custos líquidos das bombas de calor para EUR 5.500-8.500 (USD 6.215-9.605), mas as atualizações da rede elétrica e a escassez de instaladores abrandam a adoção rural.[4]Renewable Heating Hub, "Irlanda Duplica os Subsídios para Bombas de Calor para EUR 12.500 (USD 13.700)," renewableheatinghub.co.uk A ESB Networks cita atrasos de ligação de 18 a 24 meses onde conversões agrupadas sobrecarregam transformadores envelhecidos. Espera-se que a procura atinja o pico entre 2028-2032, mas a capacidade atual dos empreiteiros está limitada a 40.000 instalações anuais, expondo uma lacuna material face à ambição política.

Subsídios SEAI e Incentivos Fiscais de Apoio

Em fevereiro de 2026, a SEAI duplicou o seu subsídio residencial máximo para EUR 12.500 (USD 14.125) e introduziu uma comparticipação de EUR 2.000 (USD 2.260) para a substituição de radiadores, atacando diretamente uma barreira de custo fundamental no retrofit. Uma redução paralela do imposto sobre o valor acrescentado de 23% para 9% reduz aproximadamente EUR 2.100 (USD 2.373) de uma instalação de EUR 15.000 (USD 16.950). No entanto, a adesão aos subsídios fica aquém dos incentivos para painéis fotovoltaicos solares por um fator de sete, refletindo a maior complexidade e os prazos de execução associados às bombas de calor.[5]Precision Heating, "Subsídios de Retrofit Mais Elevados para Impulsionar as Melhorias de Eficiência Energética em Casa," precisionheating.ie O financiamento alargado de 75% para retrofits de habitação social alarga ainda mais a elegibilidade, mas os obstáculos de contratação pública mantêm os volumes modestos. Os esquemas de empréstimo alargados continuam a ser subutilizados, indicando ou falta de liquidez dos agregados familiares ou aversão ao endividamento adicional.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo de Instalação Inicial em Comparação com o Gás | -1.1% | Nacional, agudo em habitações com classificação C e propriedades de arrendamento | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Certificados | -0.9% | Nacional, tempos de espera mais longos em Donegal, Leitrim e Longford | Médio prazo (2-4 anos) |

| Limitações de Capacidade da Rede de Distribuição Rural | -0.6% | Mayo, Kerry, Galway e outros municípios rurais | Médio prazo (2-4 anos) |

| Preocupações com Ruído e Estética em Habitações Densas | -0.4% | Habitações em banda em zonas urbanas nos centros de Dublin, Cork e Galway | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Instalação Inicial em Comparação com o Gás

O custo de capital das bombas de calor de EUR 12.000-20.000 (USD 13.560-22.600) supera em muito os EUR 3.000-5.000 (USD 3.390-5.650) de uma caldeira a gás, mesmo após os subsídios, deixando muitos proprietários com EUR 2.000-7.500 (USD 2.260-8.475) a pagar do próprio bolso. As habitações com classificação C, um terço do parque habitacional, satisfazem as necessidades de conforto com as caldeiras atuais, reduzindo a urgência de mudança e prolongando os períodos de retorno para 7-10 anos.[6]TheJournal.ie, "A 'barreira do conforto': Por que os proprietários irlandeses não optam pelas bombas de calor," thejournal.ie As regras dos subsídios exigem um rigoroso Indicador de Perda de Calor que ignora o desempenho moderno das bombas para climas frios, excluindo muitas habitações viáveis. Os incentivos divididos desincentivam os senhorios de investir quando os inquilinos colhem as poupanças de energia. Na ausência de maior alívio do custo de capital ou de gatilhos de substituição obrigatória, muitos agregados familiares adiam a adoção até que a avaria da caldeira force a ação.

Escassez de Instaladores Certificados

A Irlanda tinha cerca de 1.000 instaladores registados na SEAI em 2024, mas necessita de 3.000 até 2030 para atingir as metas climáticas, implicando uma expansão tripla ao longo de quatro anos. Os cursos de certificação de várias semanas, as distâncias de deslocação até aos centros de formação e os limitados programas de aprendizagem abrandam o crescimento da força de trabalho. Os tempos de espera aumentaram para 6-12 meses em 2025, desviando substituições urgentes de volta para sistemas de combustíveis fósseis. A fábrica de Pilsen da Panasonic, no valor de EUR 320 milhões (USD 361 milhões), inclui um campus de formação de 600 metros quadrados, sublinhando o reconhecimento da indústria de que as lacunas de competências do lado da oferta, e não a procura dos consumidores, determinam a velocidade de implantação. Os municípios rurais são os mais afetados, com menos de 20 instaladores qualificados a servir territórios populosos, inflacionando os custos dos projetos em 10-15% através de sobretaxas de deslocação e levantando preocupações de garantia de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Domínio da Fonte de Ar, Ascensão dos Híbridos

As bombas de calor de fonte de ar retiveram 62,48% da quota do mercado de bombas de calor na Irlanda em 2025, graças ao modesto custo de capital, à instalação simples e à compatibilidade com redes de radiadores existentes. No mercado de bombas de calor na Irlanda, os sistemas híbridos que combinam compressores elétricos com caldeiras a gás ou a óleo existentes estão previstos para registar o CAGR mais rápido de 4,13% até 2031, à medida que os proprietários em habitações com classificação C e D se protegem contra as oscilações dos preços da eletricidade, mantendo o apoio fóssil para períodos de frio extremo. As variantes de fonte de água permanecem de nicho perto de lagos ou rios, servindo menos de 2% das instalações, mas fatores de desempenho sazonal acima de 4,5 atraem operadores de hotelaria que procuram certeza nos custos operacionais. As unidades de fonte geotérmica detinham cerca de 8% de quota, concentradas em autoconstruções rurais e propriedades comerciais onde os custos de escavação de valas ou furos podem ser distribuídos por projetos maiores, mesmo após os subsídios da SEAI cobrirem metade das despesas elegíveis. Os lançamentos de refrigerante natural R290 da Grant Engineering e da Warmflow sinalizam a transição para longe dos sintéticos de elevado Potencial de Aquecimento Global, antecipando as restrições ao F-Gas da UE.

Espera-se que o tamanho do mercado de bombas de calor na Irlanda para unidades de fonte de ar se expanda de forma constante à medida que os fabricantes lançam produtos com certificação de baixo ruído adaptados para urbanizações densas, respondendo às objeções estéticas que abrandam a adoção em filas de habitações em banda. As campanhas de marketing enfatizam agora o alívio dos custos de funcionamento ao longo do ciclo de vida em vez de mensagens puramente de carbono, alinhando-se com as prioridades orçamentais dos agregados familiares. As soluções híbridas beneficiam de regras de planeamento mais flexíveis que classificam os condensadores exteriores como desenvolvimento permitido, reduzindo o atrito administrativo em zonas de conservação. Em contrapartida, a escassez de empreiteiros de perfuração e a incerteza sobre o tipo de solo continuam a restringir a aceleração da fonte geotérmica, apesar da economia convincente a longo prazo para cargas comerciais de alta utilização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Ar-para-Água Mantém a Liderança, Sistemas de Alta Temperatura Ampliam o Apelo

Os sistemas ar-para-água, que cobrem o aquecimento de espaço e a água quente sanitária (AQS), representaram 54,03% da receita de 2025 no tamanho do mercado de bombas de calor na Irlanda. Os modelos Ecodan R290 a 75 °C da Mitsubishi Electric sinalizam que a capacidade de alta temperatura pode satisfazer as expectativas de radiadores sobredimensionados sem atualizações generalizadas da distribuição, um avanço para casas de pedra mais antigas que atualmente reprovam nos testes de Perda de Calor. As configurações solo-para-água deverão crescer a um CAGR de 4,28% até 2031, à medida que resorts, hospitais e instalações de indústria ligeira perseguem coeficientes sazonais de 4,0 ou mais, aproveitando as subvenções de capital das Comunidades de Melhor Energia que atingem EUR 1,8 milhões (USD 2,03 milhões). As unidades ar-para-ar servem cerca de 12% do volume, populares em novas construções que oferecem arrefecimento reversível, mas a inelegibilidade para subsídios de AQS mantém-nas de nicho entre os proprietários-ocupantes. As máquinas água-para-água permanecem abaixo de 3% de quota, restritas a implementações agrícolas ou de calor de processo especializadas onde existem direitos de captação seguros.

Os pipelines de inovação centram-se em híbridos integrados como o EcoFlex da Panasonic, que aproveita a energia de arrefecimento rejeitada para pré-aquecer a AQS, aumentando a eficiência total do sistema. As aplicações de monitorização remota quantificam as poupanças, apoiando projetos-piloto de financiamento por poupança. Entretanto, as quotas de F-Gas da UE empurram os fornecedores para o propano (R290) e misturas de menor pressão como o R454C, diferenciando os portfólios com base na conformidade a prova de futuro. O mercado de bombas de calor na Irlanda inclina-se, portanto, para tecnologias que combinam temperaturas de saída elevadas, refrigerantes flexíveis e prontidão para a rede inteligente, satisfazendo tanto os critérios regulatórios como os de risco do consumidor.

Por Capacidade: Equipamento de Gama Média Captura Retrofits Comerciais

As unidades abaixo de 10 quilowatts serviram a maioria das habitações geminadas e em banda, detendo 53,87% de quota em 2025, mas o crescimento abranda à medida que o parque elegível de habitações ocupadas pelos proprietários fica saturado. A faixa de 10-50 quilowatts está prevista a um CAGR de 4,19% à medida que escritórios, hotéis e escolas realizam retrofits antes do prazo da diretiva da UE de maio de 2026. O Pro CAHV de 40 quilowatts da Mitsubishi Electric Trane, escalável até 640 quilowatts em cascata, ilustra a viragem dos fornecedores para a flexibilidade modular que facilita a integração em salas de máquinas. Os sistemas de 50-200 quilowatts satisfazem as necessidades de energia de distrito, supermercados e calor de processo, aproximadamente 8% das instalações, mas requerem design personalizado e longos horizontes de planeamento. Os pacotes acima de 200 quilowatts permanecem escassos, confinados a hospitais e centros de lazer municipais onde os retornos da mudança de combustível dependem de perfis de carga de 24 horas.

Os financiadores veem agora as bombas de calor de gama média como críticas para a elegibilidade em obrigações verdes no refinanciamento de propriedades comerciais, incentivando os senhorios a substituir caldeiras antes das renovações de contratos de arrendamento. Os agregadores que exploram pacotes de calor como serviço concentram-se na faixa de 10-50 quilowatts, onde a utilização previsível e a manutenção agrupada geram receitas de anuidade atrativas. Em contrapartida, os fornecedores de unidades abaixo de 10 quilowatts enfrentam compressão de margens por parte de marcas asiáticas agressivas, levando os operadores domésticos a promover invólucros silenciosos e diagnósticos de Internet das Coisas (IoT) como fatores de diferenciação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Procura de Arrefecimento Reformula a Proposta de Valor

O aquecimento de espaço ainda representa 70,86% das instalações de 2025 no mercado de bombas de calor na Irlanda, refletindo um clima em que os graus-dia de aquecimento superam as necessidades de arrefecimento em dez vezes. No entanto, a procura de arrefecimento de espaço está prevista para um CAGR de 4,62% à medida que os picos de verão sobem 1-2 °C e os proprietários de edifícios procuram conforto durante todo o ano. As bombas reversíveis enfatizam agora o arrefecimento noturno silencioso para cumprir os limites de 42 dB nos limites de propriedade, respondendo às restrições de planeamento urbano. As unidades exclusivamente de AQS detêm cerca de 15% de quota, impulsionadas pela substituição de cilindros combinados durante retrofits profundos. Os usos industriais e de calor de processo representam menos de 5% do volume, mas proporcionam as horas de funcionamento mais elevadas, especialmente nos clusters de alimentação e farmacêutica ao longo do corredor Cork-Waterford.

A crescente consciência de que um único aparelho pode satisfazer as necessidades de aquecimento e arrefecimento aumenta a disposição dos consumidores para aceitar um custo de capital mais elevado, particularmente quando os pacotes híbridos de fotovoltaico mais bomba de calor proporcionam o autoconsumo estival da sobregeração solar. Os senhorios comerciais integram as bombas com sistemas de gestão de edifícios para compensar as crescentes cargas de arrefecimento de escritórios e satisfazer os padrões de bem-estar dos inquilinos. Em contrapartida, aplicações de nicho como o aquecimento de piscinas e o controlo de estufas permanecem domínios de empreiteiros especializados que oferecem margens de serviço premium.

Por Utilizador Final: A Pressão de Conformidade Eleva a Quota Comercial

Os clientes residenciais captaram 68,39% do valor de 2025, impulsionados pelos subsídios duplicados e pela redução do IVA. No entanto, hotéis, escritórios e centros comerciais enfrentam agora atualizações obrigatórias de desempenho energético, impulsionando a adoção comercial para um CAGR de 4,23%. O financiamento das Comunidades de Melhor Energia de até EUR 1,8 milhões (USD 2,03 milhões) por projeto reduz as taxas de obstáculo para grandes retrofits, enquanto os investidores imobiliários associam a adoção de bombas de calor a scorecards Ambientais, Sociais e de Governação (ESG). As implementações industriais permanecem abaixo de 5% em número, mas representam uma capacidade em quilowatts desproporcionada, uma vez que as cargas de processo contínuas justificam a intensidade de capital da fonte geotérmica.

As matrizes de decisão complexas abrandam os projetos comerciais; os planeadores devem equilibrar o ruído, as restrições de herança de fachadas e as estruturas de arrendamento. Os sucessos de projetos-piloto, como a redução de 87% de energia no Parknasilla Resort, demonstram resultados financiáveis, incentivando os credores a integrar o custo de capital em tranches de empréstimos verdes. Em contrapartida, o setor residencial de arrendamento fica para trás devido à divisão das poupanças entre senhorios e inquilinos, destacando a necessidade de modelos de calor como serviço que distribuam custos e benefícios de forma mais equitativa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Instalação: Dinamismo das Novas Construções, Complexidade do Retrofit

Os retrofits detinham 58,93% de quota em 2025, dado o envelhecido parque habitacional irlandês e o financiamento do Plano Nacional de Retrofit Residencial. No entanto, a penetração em novas construções está a crescer a um CAGR de 4,18% à medida que os promotores instalam bombas de calor para satisfazer os mandatos de Edifícios com Necessidades Quase Nulas de Energia e evitar as taxas de ligação à rede de gás. O design integral da habitação permite que as bombas funcionem a temperaturas de fluxo de 35-45 °C, atingindo fatores de desempenho sazonal acima de 4,0, superiores aos 3,0-3,5 típicos nos retrofits com radiadores. A comparticipação de EUR 2.000 (USD 2.260) da SEAI para a substituição de radiadores reduz o atrito no retrofit, mas o sequenciamento que prioriza a envolvente do edifício ainda prolonga os prazos dos projetos.

Os fabricantes respondem aos pontos problemáticos do retrofit com cilindros integrados compactos, enquanto os empreiteiros experimentam instalações faseadas em que a envolvente do edifício é melhorada antes do comissionamento da bomba de calor. As auditorias de gémeo digital estimam os retornos, fomentando a confiança dos proprietários. Entretanto, os novos empreendimentos pré-instalam circuitos geotérmicos comunitários, reduzindo os custos individuais de furos e preparando o futuro face a regras de refrigerantes mais rigorosas. Assim, embora os retrofits permaneçam numericamente dominantes, a simplicidade estrutural das novas construções permite uma expansão mais rápida assim que as aprovações de planeamento sejam concedidas.

Análise Geográfica

As áreas metropolitanas de Dublin, Cork, Limerick e Galway ancoram aproximadamente metade da procura do mercado de bombas de calor na Irlanda, porque combinam classificações de Certificação Energética de Edifícios mais elevadas, redes densas de instaladores e ampla capacidade da rede elétrica. A penetração de contadores inteligentes acima de 85% nestas cidades acelera a adoção de tarifas dinâmicas, reforçando a economia do deslocamento de carga. Os proprietários suburbanos integram rapidamente arrays fotovoltaicos com bombas reversíveis, capturando ganhos de autoconsumo que encurtam os prazos de retorno. No entanto, as filas de habitações em banda em distritos de conservação confrontam-se com limites de ruído de 42 dB, regras de colocação em fachadas e espaço limitado no quintal traseiro para unidades exteriores, moderando a adoção em habitações de tijolo anteriores a 1910.

Os municípios rurais — Donegal, Mayo, Roscommon, Wexford — albergam o maior parque de sistemas aquecidos a óleo da Irlanda, com uma prevalência superior a 40%, mas enfrentam persistentes estrangulamentos na implantação. O reforço da rede elétrica fica aquém apesar do plano de investimento de EUR 5 mil milhões (USD 5,65 mil milhões) da ESB Networks para 2021-2030, levando a filas de ligação de 18-24 meses onde as conversões agrupadas sobrecarregam os transformadores existentes. A escassez de instaladores agrava os atrasos, com menos de 20 empreiteiros certificados em alguns municípios, inflacionando as sobretaxas de deslocação em até 15%. As lacunas de banda larga dificultam ainda mais as aplicações de tarifas em tempo real, limitando as eficiências alcançáveis.

Os municípios em torno de Dublin — Louth, Meath, Kildare — beneficiam da proximidade às bases de empreiteiros urbanos e de uma elevada concentração de habitações com classificação C e D identificadas no Plano Nacional de Retrofit Residencial. Aqui, os consórcios de retrofit impulsionados por subsídios agrupam melhorias da envolvente com instalações de bombas de calor, permitindo economias de escala e minimizando os custos de aquisição de clientes. Em contrapartida, os retrofits em apartamentos ficam para trás a nível nacional; as estruturas de propriedade partilhada, o espaço limitado no telhado para pré-aquecimento fotovoltaico e as regras de planeamento sobre unidades em varandas restringem a implantação, arriscando a obsolescência dos ativos à medida que os padrões regulatórios se tornam mais rigorosos. A adoção comercial concentra-se nos distritos centrais de negócios de Dublin e Cork, onde os iminentes prazos de desempenho da UE e as disposições de arrendamento verde impõem a substituição antecipada de caldeiras, enquanto as bombas de calor industriais se agrupam nos corredores de alimentação e farmacêutica de Cork-Waterford que capitalizam os benefícios da recuperação de calor de processo.

Panorama Competitivo

O mercado de bombas de calor na Irlanda apresenta uma fragmentação moderada: as cinco principais marcas multinacionais e um punhado de especialistas domésticos controlam a maioria das expedições, mas nenhuma empresa detém uma posição dominante. A expansão de EUR 320 milhões (USD 361 milhões) da Panasonic em Pilsen aumenta a resiliência do fornecimento europeu, complementada por centros de formação que canalizam instaladores certificados para o canal irlandês. A Mitsubishi Electric enriquece o seu portfólio Ecodan R290, oferecendo fluxo a 75 °C para desbloquear retrofits em edifícios históricos, enquanto a Bosch absorve o negócio residencial da Johnson Controls para aprofundar a escala e a amplitude do produto. A Trane Technologies pivota para plataformas digitais de gestão de energia, adquirindo a Stellar Energy Digital e a LiquidStack, e colabora com a Garrett Motion em compressores de alta temperatura, apostando que os dados de desempenho e os diagnósticos remotos diferenciarão as ofertas.

O fabricante doméstico Grant Engineering posiciona a sua linha Aerona R290 no segmento premium de retrofit, aproveitando a acreditação Quiet Mark e o comissionamento gratuito para tranquilizar os proprietários sensíveis ao ruído. A série Zeno da Warmflow adota igualmente o refrigerante natural para contornar as iminentes quotas de F-Gas da UE e alinha-se com os subsídios de formação de instaladores. Operadores mais pequenos como a MasterTherm e a Heliotherm cortejam trabalhos comerciais personalizados, integrando arrays de fonte geotérmica em cascata onde o desempenho supera o custo inicial. No entanto, a escassez de instaladores, as auditorias de elegibilidade da SEAI e as rigorosas regras de planeamento erguem barreiras à entrada que favorecem os fornecedores com redes robustas de pós-venda e equipas de suporte à conformidade.

Os modelos de alta temperatura e de calor como serviço permanecem incipientes, mas representam vias de crescimento em espaço branco. A penetração das subscrições de serviço situa-se abaixo de 5%, limitada pela falta de familiaridade dos consumidores e pela aversão ao risco dos financiadores, mas o aumento dos custos de financiamento poderá inclinar os agregados familiares para soluções fora do balanço que integram equipamento, manutenção e garantias de energia em mensalidades fixas. Entretanto, os sistemas residenciais multifamiliares que utilizam circuitos centrais de R290 prometem desbloquear o segmento de apartamentos sub-servido, desde que os promotores consigam navegar pelas normas de segurança contra incêndio e acústicas.

Líderes do Setor de Bombas de Calor na Irlanda

Glen Dimplex

Grant Engineering

LG Electronics Inc.

Trane Technologies Plc

Johnson Controls International Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mitsubishi Electric Trane HVAC US apresentou a bomba de calor hidrónica Ecodan Pro CAHV de 40 kW com saída a 74 °C e capacidade de cascata de 16 unidades.

- Fevereiro de 2026: A SEAI aumentou o subsídio residencial máximo para bombas de calor para EUR 12.500 (USD 14.125) e adicionou uma comparticipação de EUR 2.000 (USD 2.260) para a atualização do sistema de aquecimento central.

- Fevereiro de 2026: A Trane Technologies estabeleceu uma parceria com a Garrett Motion para co-desenvolver compressores avançados para aplicações a ≥70 °C.

- Fevereiro de 2026: A MasterTherm documentou um retrofit com 87% de poupança de energia no Parknasilla Resort através de cinco unidades de fonte geotérmica BA60iS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado irlandês de bombas de calor como a receita anual gerada pelas vendas de unidades de bombas de calor de fonte de ar, de fonte de água e de fonte de solo, mais os respectivos kits de instalação normalizados e taxas de entrada em funcionamento em instalações residenciais, comerciais, industriais e institucionais.

Exclusões do âmbito: Os refrigeradores de ambiente portáteis, os aparelhos de ar condicionado reversíveis comercializados principalmente para refrigeração e os contratos de serviço pós-venda não são abrangidos pelo âmbito do dimensionamento.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Arrefecimento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram instaladores licenciados, gestores de distribuidores, coordenadores de reabilitação de casas e responsáveis políticos em Leinster, Munster e Ulster. Os seus contributos clarificaram as estruturas de margem dos instaladores, os prazos de aprovação das concessões e os futuros ajustes do esquema SEAI, permitindo-nos testar os custos e os pressupostos de aceitação.

Pesquisa documental

Começámos por explorar conjuntos de dados públicos autorizados, tais como painéis de absorção de subsídios da SEAI, ficheiros de conclusão de habitações do Gabinete Central de Estatísticas, códigos comerciais 841861-63 do Eurostat e resumos de envios da Associação Europeia de Bombas de Calor, que ancoram a penetração da tecnologia e os valores unitários. A informação complementar veio de revistas especializadas sobre as tendências do coeficiente de desempenho, das actas do comité do Parlamento irlandês sobre a taxa de IVA de 9% e dos 10-Ks das empresas que revelam as bandas ASP locais. Os recursos de subscrição, incluindo a D&B Hoovers para as receitas dos produtores e a Dow Jones Factiva para o fluxo de negócios, enriqueceram a análise documental. Estas fontes são indicativas; os analistas consultaram muitos materiais adicionais para validação e esclarecimento.

Dimensionamento e previsão de mercado

Um modelo descendente começa com as instalações unitárias comunicadas pela SEAI e os volumes de importação do Eurostat, que são depois avaliados utilizando preços de venda médios ponderados recolhidos a partir de cotações de instaladores e registos de fornecedores. Os resultados são verificados através de roll-ups selectivos de baixo para cima dos envios dos principais fornecedores e de verificações de canal. As principais variáveis, incluindo a conclusão de novas construções, os rácios de aprovação de reabilitação, os diferenciais de preço entre a eletricidade e o gás, a dimensão média das concessões e a capacidade dos instaladores, alimentam a regressão multivariada e a análise de cenários para projetar a procura até 2030. Nos casos em que os dados dos distribuidores se revelaram irregulares, as contagens de unidades foram preenchidas com entradas aduaneiras e reconciliadas durante as chamadas de peritos.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão de analistas a dois níveis, os limiares de variação desencadeiam a repetição do modelo e as anomalias são novamente consultadas com fontes no terreno antes da aprovação. O relatório é atualizado a cada doze meses, com actualizações intercalares se as regras de subvenção, os preços da energia ou os principais anúncios de políticas sofrerem alterações materiais.

Porque é que a nossa linha de base de bombas de calor da Irlanda exige fiabilidade

As estimativas publicadas divergem muitas vezes porque as empresas dividem o conjunto de produtos de forma diferente, convertem as moedas em datas diferentes ou fecham as previsões antes das mudanças de política.

Os principais factores de diferença incluem: alguns estudos consideram apenas a categoria Prodcom 28251380 (excluindo unidades híbridas e monobloco); outros baseiam-se no volume de negócios histórico sem atualizar os escalões ASP; vários aplicam médias globais à Irlanda sem ajustarem as subvenções SEAI ou o objetivo de 400 000 unidades para 2030, enquanto a Mordor Intelligence integra estes factores locais e actualiza os números anualmente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 279,2 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 53 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Apenas o âmbito do código comercial, omitindo as receitas da instalação |

| 53,7 MILHÕES DE DÓLARES (2018) | Associação do sector B | Base de referência pré-pandémica, exclui unidades e serviços híbridos |

No seu conjunto, a comparação mostra que o nosso âmbito cuidadosamente estratificado, as variáveis de política em tempo real e o tratamento sincronizado das moedas oferecem aos decisores uma base de referência equilibrada e transparente que pode ser facilmente reconstituída e actualizada.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bombas de calor na Irlanda em 2026?

Estima-se em USD 290,8 milhões em 2026, a caminho de atingir USD 350,6 milhões até 2031.

Qual é a taxa de crescimento atual das bombas de calor na Irlanda?

De 2026 a 2031, prevê-se que o mercado registe um CAGR de 3,81%, uma vez que o apoio de subsídios e os mandatos de política compensam os estrangulamentos estruturais.

Que tipo de bomba de calor lidera as vendas na Irlanda?

As unidades de fonte de ar dominam com 62,48% de quota devido aos menores custos de instalação e à adequação para retrofit.

Por que razão a escassez de instaladores é um problema importante?

Apenas cerca de 1.000 empreiteiros certificados operavam em 2024, em comparação com os cerca de 3.000 necessários até 2030, resultando em tempos de espera de 6-12 meses nas regiões de maior procura.

Como é que os subsídios da SEAI reduzem os custos iniciais?

Os proprietários podem agora reclamar até EUR 12.500 (USD 14.125) para equipamento, mais EUR 2.000 (USD 2.260) para a substituição de radiadores e um bónus de EUR 4.000 (USD 4.520) ao mudar de combustíveis fósseis.

Qual segmento crescerá mais rapidamente até 2031?

Os sistemas de bombas de calor híbridos que combinam apoio elétrico e fóssil estão previstos para expandir-se a um CAGR de 4,13% à medida que os agregados familiares gerem a volatilidade dos preços da eletricidade.

Página atualizada pela última vez em: