Tamanho e Participação do Mercado de Bomba de Calor na Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

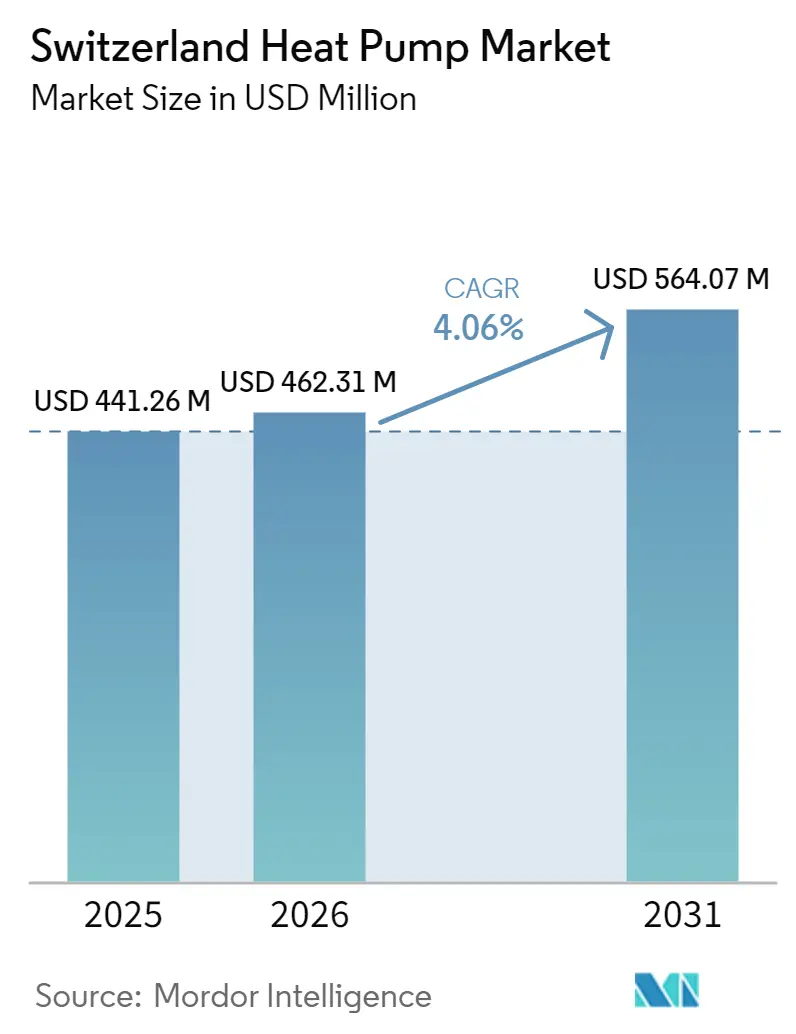

| Tamanho do mercado no ano base (2025) | 441.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 462.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 564.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Suíça por Mordor Intelligence

O tamanho do mercado de bomba de calor na Suíça foi avaliado em USD 441,26 milhões em 2025 e estima-se que cresça de USD 462,31 milhões em 2026 para atingir USD 564,07 milhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031). A combinação de generosos subsídios federais e cantonais, trajetórias crescentes do imposto sobre o carbono e a ambição do país de operar 1,5 milhão de unidades até 2050 sustenta uma expansão de longo prazo, mesmo que as vendas nacionais tenham recuado em 2024, à medida que os consumidores assimilaram ondas anteriores de incentivos. Aproximadamente 450.000 sistemas estavam em serviço em meados de 2025, e os responsáveis políticos estão a reforçar as regras de garantia de qualidade que favorecem instaladores certificados, ajudando o mercado de bomba de calor na Suíça a estabilizar as margens de lucro. A pressão competitiva está a intensificar-se à medida que os fabricantes asiáticos lançam modelos com acionamento por inversor e refrigerantes naturais que respondem às normas suíças de ruído e aos requisitos de alta temperatura de fluxo, levando os incumbentes europeus a acelerar o lançamento de modelos com R290. As restrições de infraestrutura persistem, mas os programas piloto de controlo direto de carga e as redes de baixa temperatura à escala de bairro demonstram caminhos viáveis para integrar a procura flexível numa rede elétrica envelhecida.

Principais Conclusões do Relatório

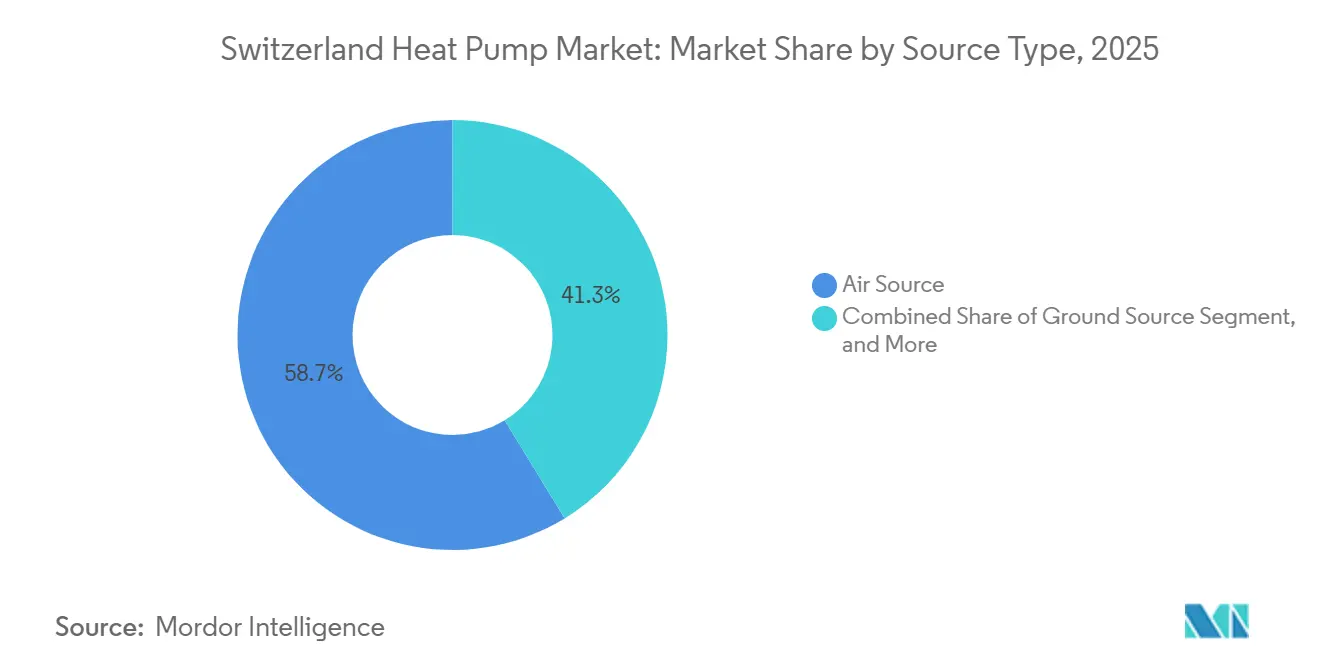

- Por tipo de fonte, a fonte de ar captou 58,74% da participação do mercado de bomba de calor na Suíça em 2025, enquanto os sistemas híbridos deverão expandir-se a um CAGR de 4,76% até 2031.

- Por instalação, os projetos de retrofit detinham 57,43% da participação do tamanho do mercado de bomba de calor na Suíça em 2025, ao passo que as instalações em novas construções deverão crescer a um CAGR de 4,87% entre 2026 e 2031.

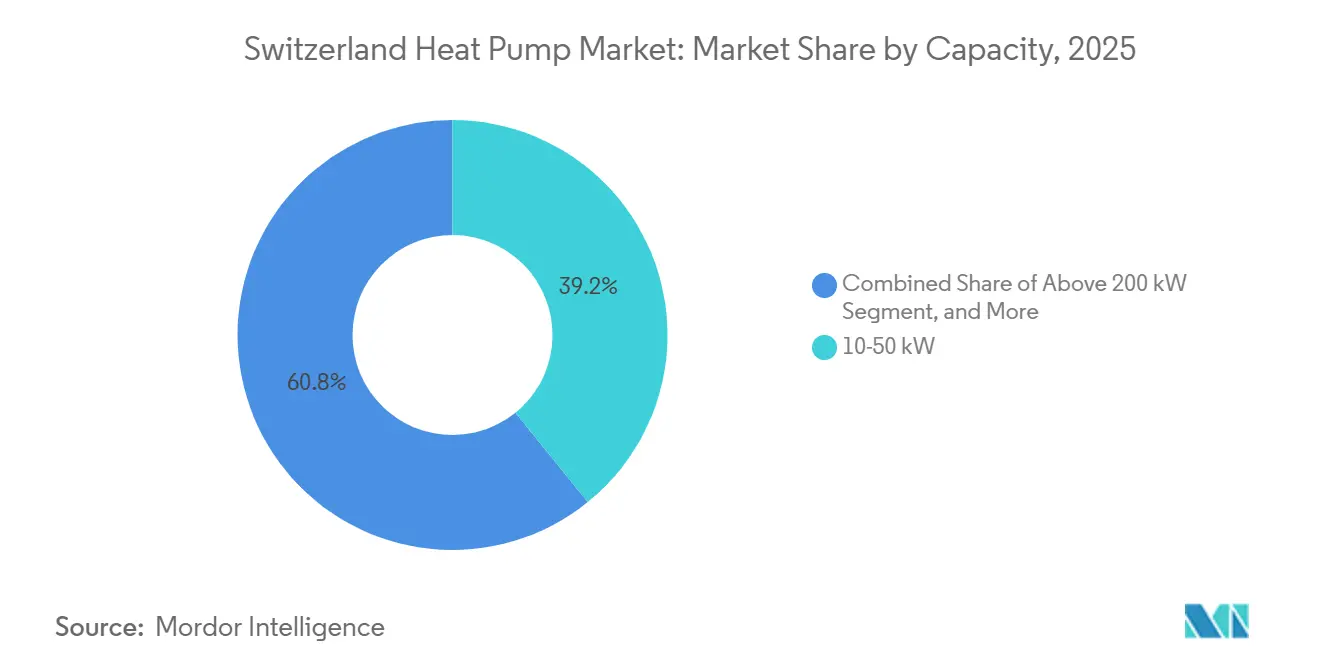

- Por capacidade, o segmento de 10-50 kW representou 39,16% da participação do tamanho do mercado de bomba de calor na Suíça em 2025, e os sistemas abaixo de 10 kW lideram o crescimento a um CAGR de 4,42% até 2031.

- Por aplicação, o aquecimento de espaço liderou com 46,53% de participação nas receitas em 2025, enquanto o aquecimento industrial e de processo avança a um CAGR de 4,64% até 2031.

- Por tecnologia, as unidades ar para água comandaram 53,31% de participação em 2025, mas as soluções solo para água registam o CAGR projetado mais elevado, de 4,53%, até 2031.

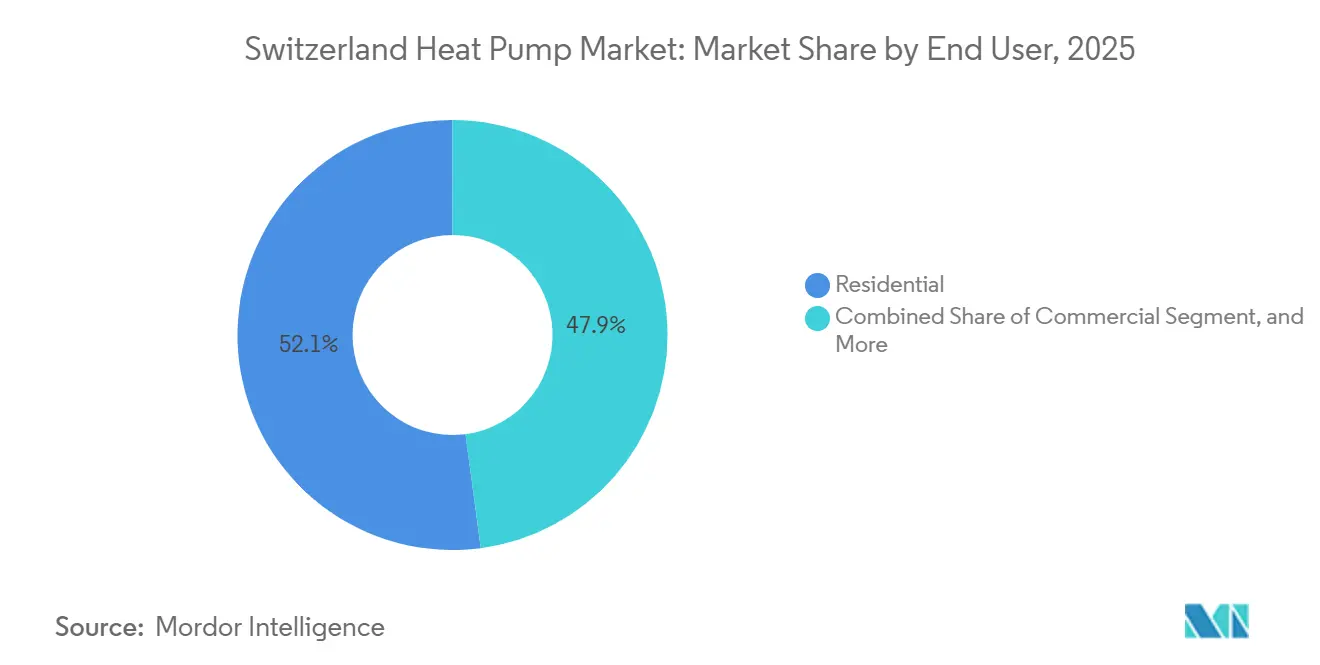

- Por utilizador final, os edifícios residenciais dominaram com 52,09% de participação de mercado em 2025, e o segmento industrial regista o CAGR mais rápido, de 4,21%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bomba de Calor na Suíça

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos Governamentais e Subsídios para o Parque Edificado Descarbonizado | +1.2% | Nacional, Maior Adoção em Vaud, Genebra, Zurique, Berna | Médio Prazo (2 a 4 Anos) |

| Trajetórias Mais Rigorosas do Imposto Suíço sobre o Carbono no Aquecimento a Combustíveis Fósseis | +0.9% | Nacional, Afeta Utilizadores de Petróleo e Gás em Todos os Cantões | Longo Prazo (≥ 4 Anos) |

| Transição para Programas de Retrofit de Aquecimento Urbano de Baixa Temperatura | +0.6% | Centros Urbanos, Nomeadamente Genebra, Zurique, Basileia, Lausana | Médio Prazo (2 a 4 Anos) |

| Surgimento de Ofertas Combinadas de Fotovoltaico Integrado em Edifícios com Bomba de Calor | +0.5% | Nacional, Adoção Precoce em Aargau, Zurique, Vaud | Curto Prazo (≤ 2 Anos) |

| Procura Crescente de Bombas de Calor Compatíveis com Redes Inteligentes que Permitem Deslocamento Flexível de Carga | +0.4% | Nacional, Projetos Piloto em Walenstadt, Neuchâtel, Baden | Médio Prazo (2 a 4 Anos) |

| Eletrificação Acelerada da Infraestrutura de Turismo Alpino | +0.3% | Cantões Alpinos, Nomeadamente Graubünden, Valais, Berna (Oberland) | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Subsídios para o Parque Edificado Descarbonizado

Os programas federais e cantonais canalizam CHF 2 mil milhões (USD 2,3 mil milhões) para retrofits de edifícios, e as subvenções podem atingir CHF 15.000 (USD 17.000) para sistemas qualificados, comprimindo os períodos de retorno simples para os proprietários.[1]Gabinete Federal Suíço de Energia, "Programa de Edifícios," bfe.admin.ch Zurique, Vaud e Genebra acrescentam subsídios adicionais que inclinam a economia a favor do mercado de bomba de calor na Suíça, mesmo quando os custos iniciais superam os das alternativas de caldeira a gás.[2]Cantão de Vaud, "Subventions Energie," vd.ch O Klimaprämie de 2025 acrescenta CHF 360 (USD 410) por kW a projetos multifamiliares, acelerando a tomada de decisão coletiva em blocos de apartamentos. As regras de garantia de qualidade exigem agora monitorização profissional para sistemas acima de 70 kW, orientando a procura para instaladores estabelecidos. Estes incentivos alinhados explicam por que razão a atividade de retrofit captou 57,43% de participação em 2025 e mantém o mercado de bomba de calor na Suíça numa curva de adoção estável.

Trajetórias Mais Rigorosas do Imposto Suíço sobre o Carbono no Aquecimento a Combustíveis Fósseis

A taxa de CO₂ atingiu CHF 120 (USD 136) por tonelada em 2025 e continuará a subir se as metas não forem cumpridas, reduzindo a competitividade das caldeiras a petróleo e incentivando os consumidores a eletrificar.[3]Gabinete Federal Suíço do Ambiente, "Taxa de CO2," bafu.admin.ch Cantões como Genebra e Vaud sobrepõem datas de eliminação progressiva de 2030 e 2040, criando um mecanismo regulatório que desincentiva novos sistemas a combustíveis fósseis. As bombas de calor híbridas que mantêm uma caldeira a gás para cargas de pico reduzem a exposição anual ao imposto sobre o carbono, um benefício validado pelo projeto piloto Daru em Genebra, reforçando o seu CAGR previsto de 4,76%. O imposto molda, portanto, tanto a economia do consumidor como o design dos produtos, apoiando o momentum de médio prazo do mercado de bomba de calor na Suíça.

Transição para Programas de Retrofit de Aquecimento Urbano de Baixa Temperatura

As empresas de serviços públicos urbanos estão a converter redes legadas em circuitos de baixa temperatura de 5.ª geração que integram bombas de calor de fonte lacustre, fluvial e de águas subterrâneas, elevando o desempenho sazonal e reduzindo as perdas.[4]SIG Genebra, "GeniLac," sig-ge.ch O GeniLac de Genebra e a instalação de amoníaco de 42 MW de Zurique ilustram como a infraestrutura municipal, em vez de caldeiras individuais, impulsiona a capacidade incremental.[5]ETH Zurique, "Bombas de calor em redes de aquecimento urbano," ethz.ch A rede de Grandvaux em Vaud reduziu o número de furos em 50% através da regeneração térmica, provando que um design geotérmico superficial otimizado desbloqueia áreas patrimoniais densas. À medida que mais cidades replicam estes modelos, as conversões de redes de aquecimento urbano elevam a procura de unidades de médio porte e consolidam o mercado de bomba de calor na Suíça como um ativo de rede, em vez de um aparelho autónomo.

Surgimento de Ofertas Combinadas de Fotovoltaico Integrado em Edifícios com Bomba de Calor

Os incentivos federais ao fotovoltaico combinam-se agora de forma integrada com as subvenções para bombas de calor, permitindo que os instaladores ofereçam pacotes chave-na-mão de energia solar no telhado, controladores inteligentes e armazenamento térmico que reduzem o retorno para menos de 10 anos em regiões ensolaradas. Os centros de dados de Genebra e as casas multigeracionais de Aargau mostram que o armazenamento sobredimensionado desloca o funcionamento do compressor para os picos solares do meio-dia, reduzindo as importações de inverno em 70%. Este agrupamento beneficia particularmente a classe abaixo de 10 kW, prevista para superar todas as faixas de capacidade, e posiciona o mercado de bomba de calor na Suíça como pedra angular da autonomia energética atrás do contador.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial em Comparação com Caldeiras de Condensação a Gás | -0.8% | Nacional, agudo em cantões rurais com menores subsídios | Curto prazo (≤ 2 anos) |

| Municípios Rurais com Restrições de Rede que Enfrentam Atrasos na Atualização de Transformadores | -0.5% | Municípios rurais em Jura, Appenzell, Uri, Schwyz | Médio prazo (2 a 4 anos) |

| Estrangulamento de Mão de Obra Qualificada para Instaladores Certificados de Bombas de Calor | -0.4% | Nacional, escassez aguda nos cantões de língua francesa | Médio prazo (2 a 4 anos) |

| Crescentes Preocupações Éticas com o Aprovisionamento de Materiais de Terras Raras | -0.2% | Nacional, impulsionado pelo efeito de contágio regulatório da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial em Comparação com Caldeiras de Condensação a Gás

Os sistemas de fonte de ar típicos custam entre CHF 30.000 e CHF 40.000 (USD 34.000 a USD 45.000), enquanto as caldeiras a gás equivalentes rondam CHF 15.000 a CHF 20.000 (USD 17.000 a USD 23.000), e a perfuração eleva os investimentos em fonte de solo para CHF 50.000 (USD 57.000).[6]Schmid AG energy solutions, "Bomba de calor ar-água NIBE S2125," schmid-energy.ch As tarifas de eletricidade próximas de CHF 0,22 (USD 0,25) por kWh significam que uma habitação mal isolada com SCOP 3,5 pode registar custos operacionais mais elevados do que o gás quando o imposto sobre o carbono é excluído. As disparidades nos subsídios alargam a diferença, uma vez que os cantões rurais oferecem frequentemente metade do nível de subvenção urbana. Os retrofits híbridos que mantêm uma caldeira reduzem o desembolso de capital em 40% e ganham, por isso, terreno junto de famílias sensíveis ao custo. Enquanto os preços do hardware não baixarem ou não surgir paridade nos subsídios, o custo inicial elevado irá moderar a aceleração de curto prazo do mercado de bomba de calor na Suíça.

Municípios Rurais com Restrições de Rede que Enfrentam Atrasos na Atualização de Transformadores

O plano de CHF 5,5 mil milhões (USD 6,2 mil milhões) da Swissgrid cobre apenas 60% do crescimento esperado da carga proveniente do aquecimento eletrificado, deixando as empresas de serviços públicos municipais a financiar as atualizações de baixa tensão.[7]CIRED, "Infraestrutura de Rede e Integração de Bombas de Calor," cired2025.org Um estudo em Walenstadt mostrou colapso de tensão acima de 40% de penetração sem reforço de hardware, com cada atualização de transformador avaliada entre CHF 50.000 e CHF 100.000 (USD 57.000 a USD 113.000). Os proprietários frequentemente adiam as instalações até que as empresas de serviços públicos se comprometam com as atualizações, enquanto estas aguardam procura confirmada, criando um ciclo de retroalimentação que restringe o mercado de bomba de calor na Suíça em áreas com baixa densidade populacional. Os projetos piloto de controlo direto de carga em Neuchâtel e Baden visam adiar o gasto de capital, mas apenas 15% das unidades instaladas até 2025 estavam prontas para redes inteligentes. Resolver este problema de coordenação é fundamental para uma adoção rural equitativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Os Sistemas Híbridos Colmatam a Lacuna da Eletrificação

As unidades de fonte de ar representaram 58,74% das vendas de 2025, apoiadas por licenciamentos mais rápidos e menor custo de instalação em comparação com as alternativas de fonte de solo. Modelos como o NIBE S2125 atingem SCOP 5,0 e operam a -25 °C, alargando o alcance do mercado de bomba de calor na Suíça a regiões de alta altitude. As soluções de fonte de água são reduzidas em número de unidades, mas protagonizam grandes projetos municipais, incluindo a rede de água lacustre GeniLac de Genebra, demonstrando o seu valor de infraestrutura. Os sistemas de fonte de solo continuam atrativos para novas construções com longos horizontes de propriedade, porque os furos duram mais de 60 anos e suportam um COP sazonal acima de 5,0.

As configurações híbridas deverão expandir-se a um CAGR de 4,76% até 2031, o mais rápido entre os tipos de fonte, ao combinar bombas de calor com R290, como a Vitocal 250-AH da Viessmann, com caldeiras a gás existentes, reduzindo as necessidades de capital em cerca de um terço e proporcionando 70% de cobertura renovável. O projeto AirBiVal mostra que as estratégias de controlo bivalente adaptativo poupam CHF 2.000 (USD 2.300) em exposição anual ao imposto sobre o carbono em comparação com a operação de ponto de comutação fixo. Os atrasos nos licenciamentos de perfuração cantonais e os limites rigorosos de ruído inclinam os retrofits urbanos para sistemas de ar e híbridos, reforçando a sua liderança no mercado de bomba de calor na Suíça.

Por Tecnologia: Solo para Água Ganha Terreno em Aplicações de Aquecimento Urbano

Os designs ar para água representaram 53,31% das remessas de 2025, graças a fatores de forma compactos que facilitam a colocação em telhados ou fachadas em cidades densas. Produtos como o NIBE S2125 fornecem fluxo a 75 °C a -25 °C de temperatura ambiente, satisfazendo os retrofits de radiadores que dominam o mercado de bomba de calor na Suíça. As unidades ar para ar permanecem de nicho porque os regulamentos de água quente doméstica exigem equipamento adicional. A tecnologia água para água destaca-se em centros de dados e circuitos de aquecimento urbano; a instalação de Genebra da Infomaniak eleva o calor dos servidores a 45 °C para 85 °C para distribuição municipal, substituindo 3.600 tCO₂e de gás anualmente.

Os sistemas solo para água deverão registar um CAGR de 4,53% até 2031, impulsionados por redes de 5.ª geração e campus institucionais. O projeto UNESCO de Grandvaux utilizou 64 furos num circuito de tubo único para servir 67 edifícios patrimoniais sem violar os limites de extração geotérmica, sublinhando a inovação no design. O campus da Empa em Dübendorf injeta 65 °C em sondas de 100 m para armazenamento sazonal, proporcionando um banco de ensaio real para reguladores cautelosos quanto aos impactos nas águas subterrâneas. À medida que os operadores de redes de aquecimento urbano replicam estes sucessos, a adoção de solo para água aumentará a partir da sua baixa participação atual no mercado de bomba de calor na Suíça.

Por Capacidade: Unidades Compactas Visam a Densidade Urbana

A faixa de 10-50 kW deteve 39,16% das receitas de 2025 ao cobrir habitações unifamiliares e pequenos blocos multifamiliares com unidades modulares como o NIBE S1155, disponível em potências de 6-25 kW e SCOP 5,2. Acima de 50 kW, conjuntos em cascata como o retrofit de seis unidades Daru em Genebra proporcionam redundância e comissionamento faseado para 68 apartamentos, refletindo as restrições de propriedade urbana.

Os sistemas abaixo de 10 kW deverão crescer a um CAGR de 4,42% até 2031, à medida que modelos compactos e de baixo ruído como o Dimplex LA 1118CP cumprem os rigorosos limites noturnos de 40 dB(A). A gama aroTHERM pro de 5-7 kW da Vaillant acrescenta diagnósticos remotos e garantias de cinco anos para compensar a escassez de instaladores. Os controlos compatíveis com a rede elétrica incorporados nesta classe posicionam-na como o motor de crescimento do mercado de bomba de calor na Suíça, particularmente nos retrofits de apartamentos onde o espaço exterior é escasso.

Por Aplicação: O Aquecimento Industrial de Processo Acelera

O aquecimento de espaço representou 46,53% das receitas de 2025, refletindo a sua dominância tradicional nos edifícios residenciais e comerciais suíços. A produção de água quente doméstica acompanha a maioria das unidades residenciais, enquanto os centros de dados acoplam agora o lado frio das máquinas água para água com as funções de arrefecimento dos servidores, eliminando cargas separadas de chiller. A remodelação de Neuchâtel mostrou que a carga inteligente reduziu as faturas de eletricidade em CHF 1.500 (USD 1.700) por ano através do agendamento fora de pico. O arrefecimento de espaço está a ganhar terreno em escritórios e hotelaria à medida que as alterações climáticas prolongam a procura estival, impulsionando designs multiuso para retrofits que antes se focavam apenas no aquecimento.

O aquecimento industrial e de processo deverá crescer a um CAGR de 4,64% até 2031, o mais rápido de todas as utilizações, à medida que as unidades de alta temperatura atingem 90 °C para pasteurização de laticínios, processamento de carne e esterilização farmacêutica. O sistema de hélio de 1,2 MW da Roche e o retrofit da fábrica de queijo de Gais confirmam que o retorno cai abaixo de cinco anos quando as crescentes taxas de CO₂ são consideradas. Os esquemas de recuperação de calor residual em centros de dados como a instalação de Genebra da Infomaniak demonstram como uma fonte estável a 45 °C pode ser elevada a 85 °C para redes de aquecimento urbano sem recurso a combustíveis fósseis. À medida que mais instalações copiam este modelo, o mercado de bomba de calor na Suíça diversificar-se-á para além do aquecimento de espaço, reforçando a resiliência da procura a longo prazo.

Por Utilizador Final: O Segmento Industrial Ganha Momentum

Os edifícios residenciais detinham 52,09% de participação em 2025, sustentados por metas políticas que preveem 1,5 milhão de sistemas instalados até 2050. O agrupamento de subsídios favorece os blocos de apartamentos porque o Klimaprämie recompensa a capacidade acima de 70 kW, levando as associações de condóminos em Zurique e Lausana a aprovar retrofits coletivos apesar das estruturas de propriedade complexas. As unidades compactas de 5-7 kW com diagnósticos remotos reduzem os custos de serviço e compensam a escassez de instaladores, mantendo o mercado de bomba de calor na Suíça atrativo para os proprietários.

Os clientes industriais deverão expandir-se a um CAGR de 4,21% entre 2026 e 2031, reduzindo a diferença em relação aos compradores residenciais. Os pioneiros como o Grupo SFS e o cluster farmacêutico de Basileia provam que os requisitos de tempo de funcionamento podem ser satisfeitos com cascatas redundantes e monitorização profissional. Os centros de dados criam uma categoria híbrida que esbate as fronteiras entre industrial e comercial ao monetizar o calor residual ao abrigo de contratos de longo prazo com operadores de redes de aquecimento urbano. À medida que estes exemplos se difundem, o mercado de bomba de calor na Suíça ganha um segundo motor de crescimento menos sensível ao sentimento do consumidor e às revisões de subsídios.

Por Instalação: As Novas Construções Enfrentam a Concorrência do Retrofit

Os retrofits captaram 57,43% das instalações de 2025 porque os edifícios construídos entre 1950 e 1985 estão a atingir o fim de vida das caldeiras precisamente quando os cantões implementam mandatos de eliminação progressiva dos combustíveis fósseis. Os conjuntos híbridos ar para água no projeto Daru de Genebra mostraram que manter uma caldeira a gás para os picos pode reduzir os requisitos de capital em 40% e ainda assim substituir 70% do uso anual de combustíveis fósseis. O comissionamento contínuo reduziu o consumo de eletricidade no inverno em 10%, destacando o valor da garantia de qualidade agora incorporada nas regras federais.

Os sistemas em novas construções deverão crescer a um CAGR de 4,87%, o mais rápido entre os tipos de instalação, porque os códigos de energia cantonais proíbem efetivamente o aquecimento a combustíveis fósseis em licenças emitidas após 2024. Zurique e Berna exigem envolventes de classe Minergie, orientando os promotores para ligações de fonte de solo ou de aquecimento urbano desde a fase de projeto. Layouts geotérmicos avançados como a rede de 5.ª geração de Grandvaux reduziram os metros de perfuração a metade, provando que o design antecipado proporciona um custo de ciclo de vida mais baixo. À medida que os planos de uso do solo nos corredores de crescimento suburbano pressionam para maior densidade, as estações de bomba de calor pré-integradas em casas de máquinas ancorarão a próxima vaga do mercado de bomba de calor na Suíça.

Análise Geográfica

Vaud, Genebra e Zurique dominam as instalações porque os seus tetos de subsídio de CHF 10.000 a CHF 15.000 (USD 11.300 a USD 17.000) reduzem os períodos de retorno para menos de oito anos. A rede de água lacustre GeniLac em Genebra e a instalação de amoníaco de 42 MW de Zurique mostram como as empresas de serviços públicos municipais integram grandes máquinas de fonte de água em circuitos de aquecimento urbano, deslocando a procura de caldeiras individuais para ativos centralizados. Berna posiciona-se como um polo de inovação com o armazenamento geotérmico de alta temperatura da Empa, que injeta 65 °C em sondas de 100 m, respondendo aos reguladores de águas subterrâneas preocupados com as plumas térmicas.

Os cantões rurais como Jura, Appenzell e Uri ficam atrás dos seus pares de elevados subsídios porque as atualizações de transformadores custam até CHF 100.000 (USD 113.000) cada uma e as empresas de serviços públicos hesitam sem procura firme. O estudo da ETH em Walenstadt alertou que as quedas de tensão se tornam não lineares quando 40% das habitações eletrificam o aquecimento, tornando o controlo direto de carga ou o reforço de hardware inevitável. Os contratos piloto de limitação em Neuchâtel e Baden pagam aos residentes tarifas mais baixas em troca de comutação remota, demonstrando um caminho de mitigação. Os cantões alpinos de Graubünden e Valais eletrificam hotéis de estâncias de esqui com híbridos de geotermia e bateria de gelo, provando que o mercado de bomba de calor na Suíça pode prosperar mesmo a 1.500 m de altitude quando o design respeita as regras acústicas.

As fronteiras linguísticas acrescentam fricção laboral: os instaladores de língua alemã têm tempos de espera mais curtos, enquanto as regiões de língua francesa dependem de técnicos transfronteiriços que devem passar nos exames de certificação suíços. O Ticino de língua italiana fica atrás na adoção porque os subsídios são mais baixos e o parque edificado tende para o aquecimento a petróleo; programas de paridade poderiam desbloquear um salto direto para unidades com R290 que cumprem a eliminação progressiva dos gases fluorados. A modelação nacional da ETH mostra que um lançamento geográfico equilibrado poderia reduzir as importações líquidas de energia em 20% e aumentar a utilização de renováveis em 4%, mas a concentração urbana atual arrisca estrangulamentos e potencial de biomassa rural desperdiçado. Em conjunto, estes padrões ilustram como a autonomia cantonal tanto estimula a inovação local como fragmenta o mercado de bomba de calor na Suíça.

Panorama Competitivo

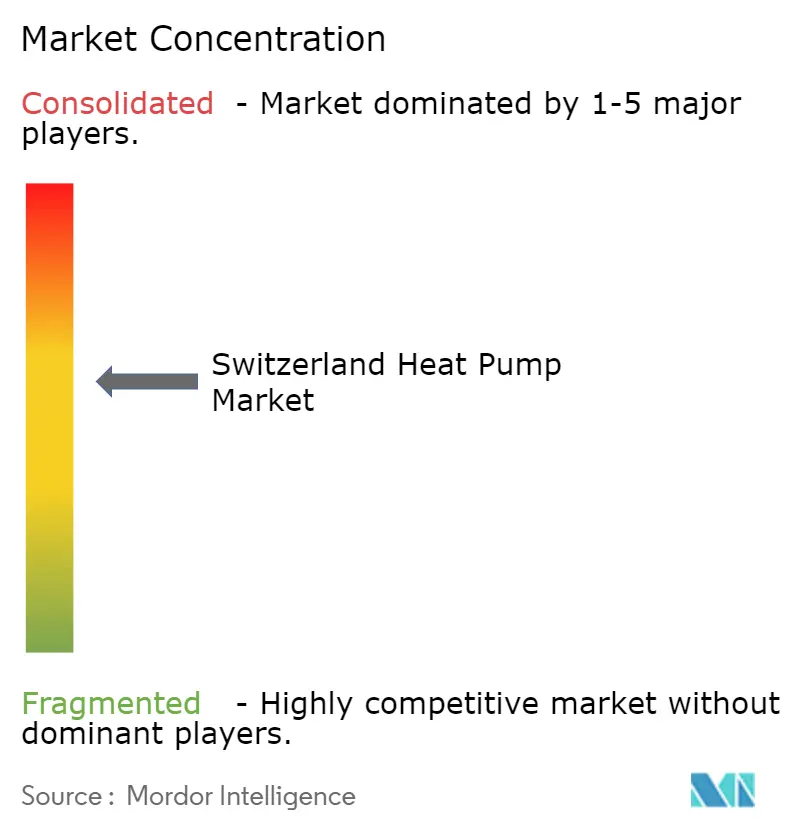

Uma fragmentação moderada define o setor, sem nenhuma marca acima de 15% de participação, mas a rivalidade intensifica-se à medida que os portfólios de refrigerantes naturais correm para o mercado. A joint venture da Daikin com a Copeland em janeiro de 2026 irá fornecer compressores rotativos com R290 da Eslováquia, permitindo fluxo a 75 °C enquanto cumpre as quotas de gases fluorados, uma especificação crucial para os retrofits de radiadores que sustentam o mercado de bomba de calor na Suíça. Viessmann, Vaillant e Stiebel Eltron respondem com linhas de propano que incorporam caixas de carbono ativado em vez de tubos de escape, reduzindo o tempo de instalação em caves de edifícios multifamiliares. A NIBE associa-se ao Grupo Schmid Mawera para consolidar o alcance de distribuição após a sua fusão de 2026, indicando que a escala de serviço local está a tornar-se um fator determinante.

As oportunidades de espaço em branco residem nas aplicações industriais de alta temperatura, onde 80% do potencial nacional de 145-723 MW permanece por explorar. O fabricante suíço CTA visa hospitais e universidades com sistemas de fonte de solo fabricados no país que aproveitam o prestígio da marca "compre suíço". A Planeto fornece software de simulação a empresas de serviços públicos que projetam circuitos de 5.ª geração, assumindo um papel de fornecedor de ferramentas que escala mais rapidamente do que as vendas de hardware. O robô de perfuração leve da Borobotics poderia reduzir o custo dos furos abaixo dos CHF 150 (USD 170) por metro prevalecentes se a sua atualização de extrusão de 2026 se revelar fiável, baixando o custo de entrada para os retrofits de fonte de solo.

A conformidade regulatória favorece os incumbentes que pré-certificam acústica, segurança sísmica e limites de massa de refrigerante nos 26 cantões, mas a escassez de mão de obra qualificada abre portas para plataformas de diagnóstico remoto baseadas na nuvem que reduzem as visitas ao local em 30%. A pressão de consolidação aumenta entre os instaladores regionais que não têm capital para formar técnicos bilingues e gerir a burocracia específica de cada cantão, impulsionando fusões ou acordos de franchising. No geral, a inovação dinâmica e a integração vertical seletiva mantêm o mercado de bomba de calor na Suíça competitivo mas disciplinado.

Líderes do Setor de Bomba de Calor na Suíça

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Bosch Thermotechnology (Robert Bosch GmbH)

Stiebel Eltron GmbH & Co. KG

NIBE Industrier AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Daikin e Copeland formaram uma joint venture para fabricar compressores rotativos com R290 para bombas de calor residenciais europeias, com produção eslovaca prevista para o 4.º trimestre de 2026.

- Janeiro de 2026: A Schmid Energy estreou a unidade ar para água ADAPT 2, fundindo-se com a Mawera para criar o Grupo Schmid Mawera e expandir a cobertura de serviço nacional.

- Dezembro de 2025: A EGEC publicou o relatório "Tendências de Inovação em Geotermia 2025", destacando os levantamentos sísmicos suíços que ampliam os dados do subsolo para futuros lançamentos de geotermia superficial.

- Agosto de 2025: A Infomaniak ativou duas bombas de calor água para água Trane XStream de 1,6 MW no seu centro de dados de Genebra, injetando 14,9 GWh de calor a 85 °C anualmente na rede cantonal.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de bombas de calor na Suíça como a receita anual gerada a partir de unidades de fonte de ar, fonte de solo, fonte de água e híbridas, construídas em fábrica, que fornecem aquecimento de espaços, arrefecimento de espaços ou água quente sanitária para edifícios residenciais, comerciais, industriais e institucionais. Os sistemas fornecidos integrados em coberturas AVAC embaladas são contabilizados apenas quando a secção de bomba de calor excede 60% das horas de funcionamento sazonais.

Exclusão do Âmbito: Aparelhos portáteis de ambiente, bombas de calor para climatização de veículos e unidades de secadores de roupa estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Arrefecimento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores suíços, distribuidores grossistas, consultores de eficiência de serviços públicos e consultores de engenharia nos cantões de língua alemã, francesa e italiana. Estas conversas clarificaram os custos reais de retrofit, a capacidade dos instaladores, as preferências de capacidade nominal e as trajetórias previstas de subsídios, permitindo-nos refinar os pressupostos secundários e verificar os resultados dos modelos.

Investigação Documental

Os analistas recolheram inicialmente dados macro sobre edifícios a partir de fontes como o Gabinete Federal Suíço de Energia, as tabelas de balanço energético do Eurostat e a Associação Europeia de Bombas de Calor, para mapear o parque instalado, as licenças de construção e a utilização de subsídios. Os fluxos comerciais e os preços médios de venda foram obtidos a partir da alfândega suíça (código TARIC 8418) e da série espelho do UN Comtrade, sendo posteriormente verificados com base em informações de expedição da D&B Hoovers e resumos de preços do Dow Jones Factiva. Informações complementares sobre regulamentações de refrigerantes e fatores de carbono da rede elétrica foram obtidas da Agência Internacional de Energia, de revistas académicas indexadas na Questel e de notas de política emitidas pelo Conselho Federal. Os relatórios 10-K das empresas, os portais de incentivos cantonais e a imprensa do setor completaram o quadro. Esta lista é ilustrativa; muitas outras fontes abertas e pagas alimentaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com o parque habitacional por época de construção e área de piso aquecida, multiplica pelas taxas de penetração de bombas de calor e pelos ciclos de substituição ao nível cantonal, e é convertida em valor utilizando ASPs médios ponderados do sistema. As consolidações de baixo para cima das receitas suíças dos principais fornecedores, juntamente com faturas de instaladores amostradas, validam os totais e corrigem anomalias. As principais variáveis acompanhadas incluem: 1) licenças de nova construção, 2) aprovações de subsídios para retrofit, 3) expedições anuais de bombas de calor, 4) diferencial de preço eletricidade-gás e 5) mix médio de capacidade nominal. As previsões até 2030 baseiam-se em regressão multivariada, com o crescimento das expedições e o diferencial de preços de energia como indicadores avançados, moderados pelas restrições de capacidade da rede elétrica identificadas nas entrevistas. As lacunas de dados sobre grandes unidades personalizadas são colmatadas através do dimensionamento de amostras de instaladores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três níveis na Mordor Intelligence: verificações automáticas de variância, auditoria por analista par e aprovação por responsável sénior. Atualizamos o modelo anualmente e desencadeamos atualizações intercalares quando as regras de subsídios, as flutuações cambiais ou as expedições de unidades se desviam mais de cinco por cento.

Por que Razão a Linha de Base da Mordor para o Mercado de Bombas de Calor na Suíça se Mantém Fiável

Os valores publicados diferem porque as empresas escolhem âmbitos, bases de custos e ritmos de atualização distintos. Ao ancorar na lógica do parque instalado e em ASPs verificados, os nossos totais acompanham a realidade económica com que os decisores se deparam.

Os Principais Fatores de Lacuna incluem concorrentes que alargam o âmbito para incluir esquentadores de água com bomba de calor, que se baseiam exclusivamente em valores aduaneiros, ou que projetam uma continuidade agressiva de subsídios sem considerar os limites de capacidade dos instaladores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 421,9 M | Mordor Intelligence | - |

| USD 567,6 M | Global Consultancy A | Agrega esquentadores de água e módulos de bomba de calor para VE; assume um aumento anual uniforme de 15% nos subsídios |

| USD 165,0 M | Industry Database B | Utiliza o valor de importação apenas para a pauta 8418; omite a produção nacional e as margens de retrofit |

A comparação mostra por que razão a nossa linha de base de 2024 se situa entre as visões inflacionadas do conjunto da procura e os cálculos restritos baseados apenas em dados aduaneiros, proporcionando aos clientes um valor equilibrado e transparente que pode ser rastreado até ao parque real, aos preços reais e a etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor na Suíça e a que ritmo está a crescer?

O tamanho do mercado de bomba de calor na Suíça situou-se em USD 462,31 milhões em 2026 e deverá atingir USD 564,07 milhões até 2031, avançando a um CAGR de 4,06%.

Qual é o tipo de fonte que está a expandir-se mais rapidamente?

Os sistemas híbridos que combinam uma bomba de calor com uma caldeira a gás existente deverão crescer a um CAGR de 4,76% até 2031, porque reduzem o custo de capital enquanto cumprem as regras de redução de carbono.

Por que razão os sistemas solo para água estão a ganhar atenção?

As novas redes de aquecimento urbano de baixa temperatura e os campus institucionais favorecem as configurações solo para água porque os campos de furos proporcionam armazenamento sazonal e ajudam a reduzir as perdas de calor da rede em 65%.

Como diferem os subsídios por cantão?

Os cantões urbanos como Genebra, Vaud e Zurique oferecem subvenções até CHF 15.000 (USD 17.000), enquanto os cantões rurais frequentemente limitam o apoio a CHF 5.000 (USD 5.700), influenciando as taxas de adoção.

O que limita uma adoção rural mais rápida?

Os transformadores de distribuição em muitos municípios rurais requerem atualizações com custos de até CHF 100.000 (USD 113.000) cada, e as empresas de serviços públicos são cautelosas quanto aos gastos antes de um número suficiente de proprietários se comprometer.

Quais os setores industriais que estão a adotar bombas de calor de alta temperatura?

As indústrias de laticínios, farmacêutica e de processamento de carne estão na vanguarda porque as máquinas modernas fornecem agora calor de processo a 80-90 °C com retornos abaixo de cinco anos quando as crescentes taxas de CO₂ são incluídas.

Página atualizada pela última vez em: